Größe und Marktanteil des südafrikanischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

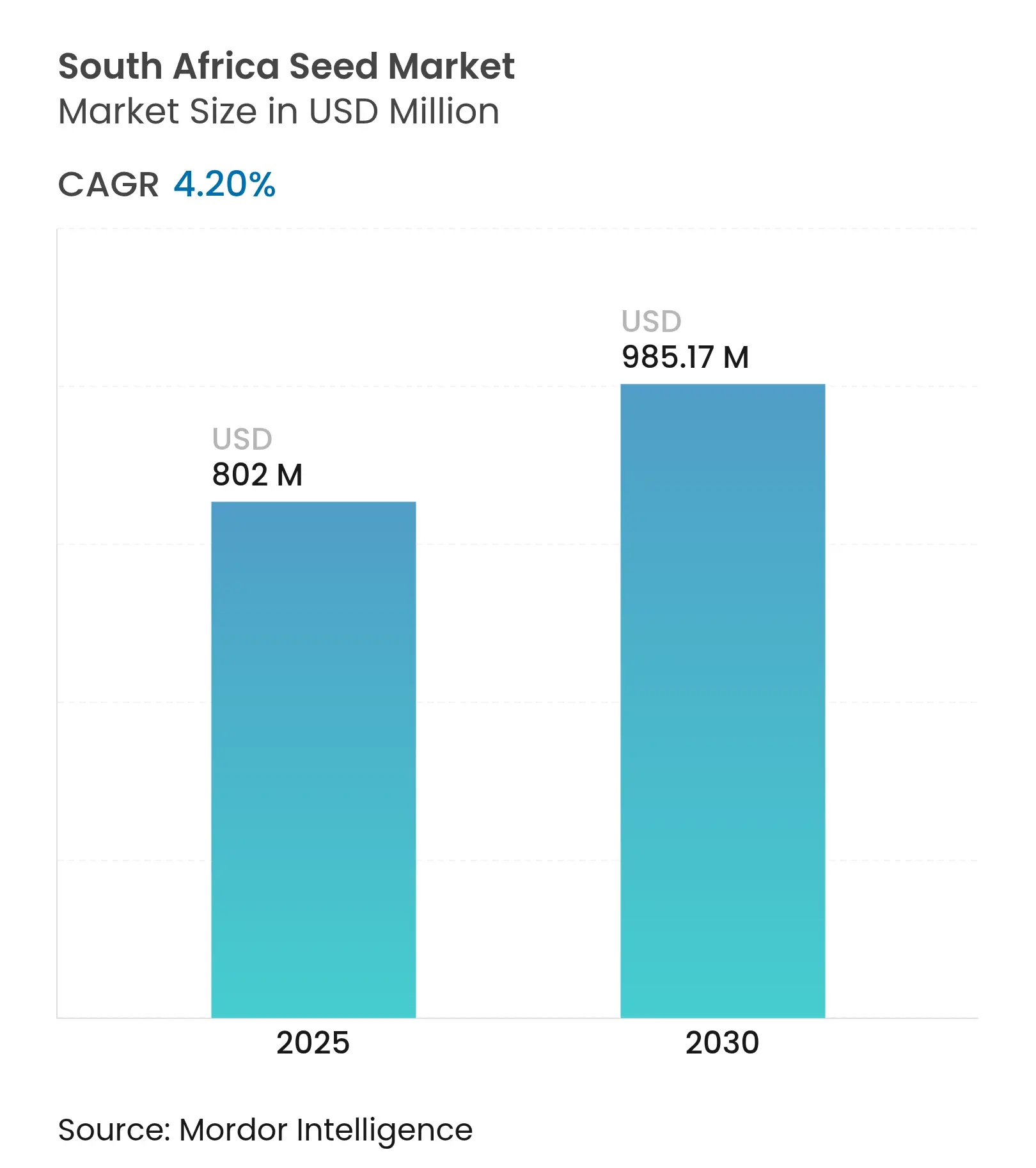

| Marktgröße (2025) | 802 Millionen US-Dollar |

| Marktgröße (2030) | 985.17 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Saatgutmarkts von Mordor Intelligence

Die Größe des südafrikanischen Saatgutmarkts belief sich im Jahr 2025 auf 802 Millionen USD und soll bis 2030 einen Wert von 985,17 Millionen USD erreichen, was einer CAGR von 4,20 % über den Prognosezeitraum entspricht. Die robuste Einführung fortschrittlichen Keimguts, die frühe Übernahme gentechnisch veränderter (GV) Eigenschaften und ein unterstützender Regulierungsrahmen haben die stetige Expansion des südafrikanischen Saatgutmarkts getragen. Die Proklamation des Klimaschutzgesetzes im März 2025 lenkt Investitionen in klimaresistente Sorten, während Präzisionslandwirtschaftsplattformen weiterhin die Effizienz des Betriebsmitteleinsatzes steigern und die Erträge erhöhen. Regionale Produktionszuwächse, insbesondere im Weizengürtel des Westkaps und in den sommerlichen Niederschlagsregionen für Mais und Soja, stützen die zusätzliche Saatgutnachfrage, und die kommerzielle Einführung von Anreizen für die Genombearbeitung erweitert den Spielraum für Sorten der nächsten Generation. Die Marktteilnehmer navigieren gleichzeitig durch Risiken wie konsolidierungsbedingte Preisinflation, sich entwickelnde Pestizidvorschriften und klimabedingte Lieferkettenerschütterungen, doch die anhaltenden Ausgaben der Regierung und des Privatsektors für Forschung und Entwicklung deuten auf nachhaltige Wachstumschancen hin.

Wesentliche Erkenntnisse des Berichts

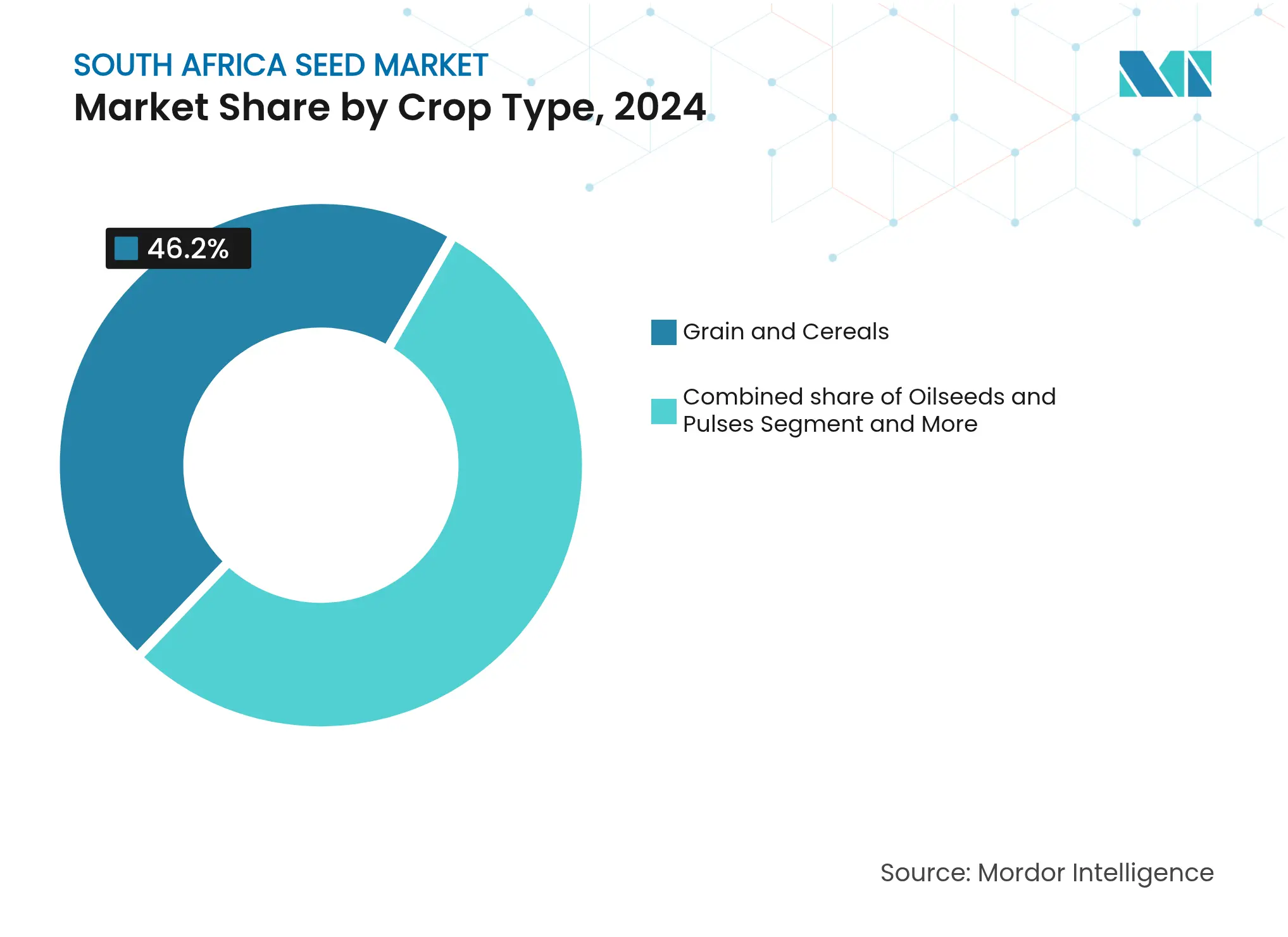

- Nach Kulturpflanzentyp hielt Getreide und Körnerfrüchte im Jahr 2024 einen Marktanteil von 46,20 % am südafrikanischen Saatgutmarkt, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 9,60 % wachsen werden.

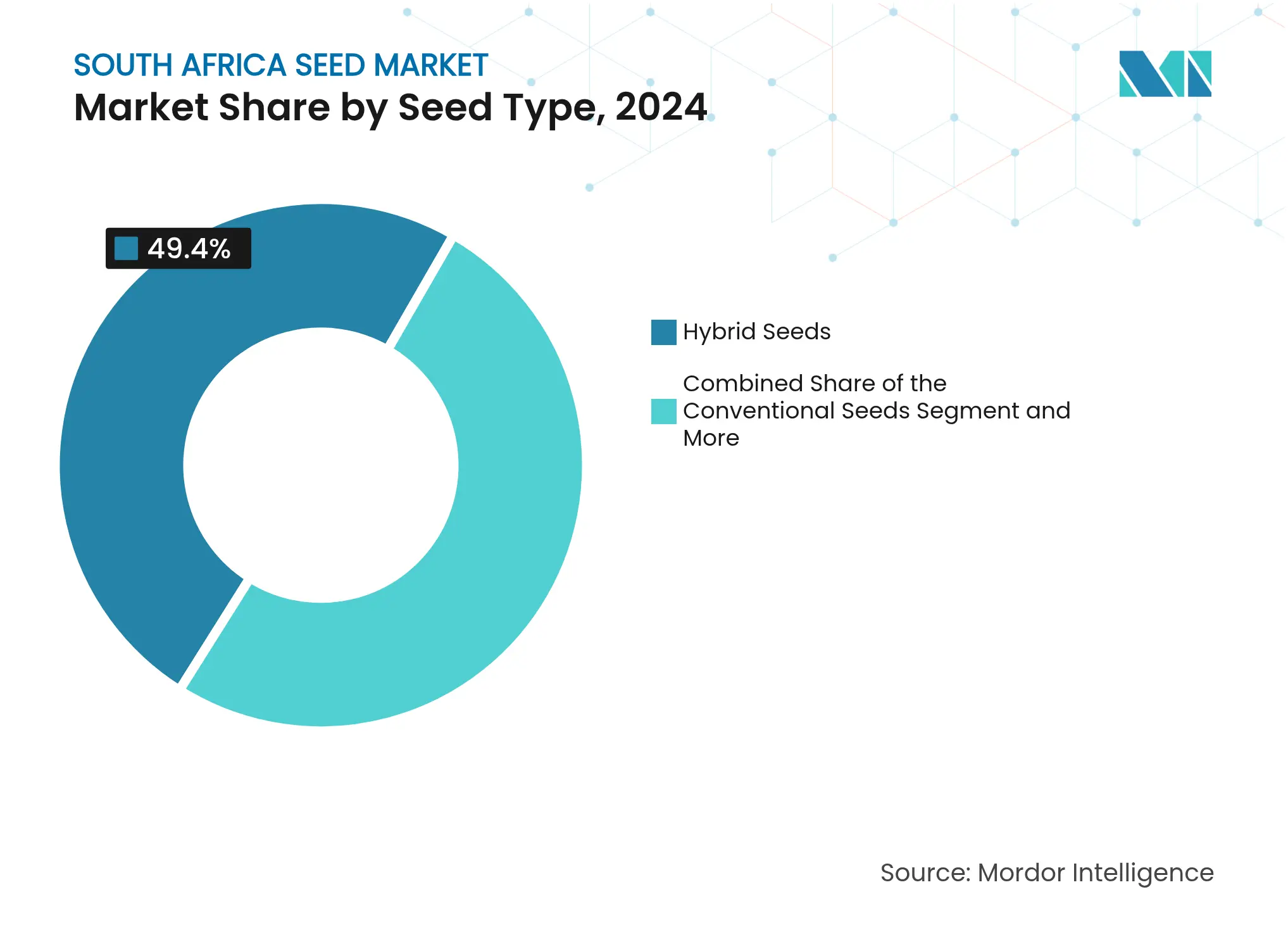

- Nach Saatguttyp beherrschte Hybridsaatgut im Jahr 2024 einen Anteil von 49,40 % der Größe des südafrikanischen Saatgutmarkts; GV-Saatgut wird zwischen 2025 und 2030 voraussichtlich eine CAGR von 11,20 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Saatgutmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach klimaresilientem Saatgut | +1.2% | National, mit Schwerpunkt im Westkap und in sommerlichen Niederschlagsregionen | Langfristig (≥ 4 Jahre) |

| Bundesanreize für Genombearbeitung | +0.8% | National, mit Forschungszentren in Gauteng und dem Westkap | Mittelfristig (2–4 Jahre) |

| Wachstum der Nutzung von Zwischenfrucht-Saatgut | +0.6% | National, insbesondere in den Provinzen Freistaat und Nordwest | Mittelfristig (2–4 Jahre) |

| Digitale Landwirtschaft ermöglicht Präzisionsaussaat | +0.9% | National, mit früher Einführung in kommerziellen Landwirtschaftsgebieten | Kurzfristig (≤ 2 Jahre) |

| Nachfrageanstieg bei Saatgut für Biokraftstoff-Rohstoffe | +0.4% | National, mit Schwerpunkt auf Küsten- und Binnenregionen | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Projekte mit heimischem Saatgut zur CO₂-Kompensation | +0.3% | National, mit Schwerpunkt auf der Wiederherstellung degradierter Flächen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach klimaresilientem Saatgut

Wiederkehrende Dürren, heißere Sommer und unregelmäßige Niederschläge unterstreichen die Dringlichkeit dürre- und hitzetoleranter Genetik. DroughtTEGO-Mais erzielte unter mäßigem Feuchtigkeitsstress stabile Erträge und zeigte unter optimalen Bedingungen eine starke Leistung, was den kommerziellen Appetit auf widerstandsfähige Hybride unterstreicht. Hitzetoleranter Weizen, der Temperaturen aushält, die 4 °C höher sind als bei herkömmlichen Vergleichssorten, produzierte 6 Metrische Tonnen pro Hektar bei nur 200 mm Feuchtigkeit und weitete die Einführung unter Westkap-Erzeugern aus[1]Quelle: ICARDA-Team, „Hitze- und dürretolerante Weizensorten”, ICARDA, icarda.org. Das Roots-to-Resilience-Programm des Landwirtschaftsforschungsrates skaliert dürretolerante Süßkartoffeln, während die Integration von Sorghum, Hirse und Kuherbsen die Stabilität des Nahrungsmittelsystems in Limpopo und Mpumalanga stärkt[2]Quelle: Landwirtschaftsforschungsrat, „Süßkartoffeln”, arc.agric.za. Zusammen erweitern diese Initiativen die Sortenportfolios und stützen die Absatzmengen im südafrikanischen Saatgutmarkt.

Bundesanreize für Genombearbeitung

Die Entscheidung von Ministerin Thoko Didiza im Februar 2024, die Aufsicht über die Genombearbeitung weiterhin unter dem GVO-Gesetz aufrechtzuerhalten, schuf regulatorische Gewissheit für CRISPR-fähige (Clustered Regularly Interspaced Short Palindromic Repeats) Kulturen. Die anschließende Klimagesetzgebung im März 2025 gewährte Steuergutschriften für emissionsarme Innovationen und beschleunigte die Zusammenarbeit zwischen öffentlichen Züchtern und privaten Unternehmen. Die Rolle Südafrikas in der Genombearbeitungsplattform der Entwicklungsagentur der Afrikanischen Union – Neue Partnerschaft für Afrikas Entwicklung verbindet lokale Forscher mit kontinentalen Talenten und gemeinsamen Datenbanken und verkürzt die Entwicklungszyklen für Eigenschaften. Die Patentaktivität, veranschaulicht durch den Antrag 2024/04114 über gestapelten insekten- und herbizidresistenten Mais, signalisiert eine lebhafte Pipeline[3]Quelle: CIPC. „PATENTJOURNAL JUNI 2024.” cipc.co.za. Diese Anreize werden die Nachfrage nach hochwertigem Keimgut stabil halten und den südafrikanischen Saatgutmarkt erweitern.

Wachstum der Nutzung von Zwischenfrucht-Saatgut

Bodenerosionsraten, die die natürliche Bildung auf exponierten Feldern um bis zu 50-fache übersteigen, fördern die Einführung konservierender Bodenbearbeitung. Schwarzhafer entwickelt sich zur Hauptzwischenfrucht, produziert dichte Biomasse, die Unkräuter unterdrückt und den organischen Materialgehalt verbessert. Partizipative Forschung im Freistaat und Nordwest bestätigte, dass Kleinbauern, die Hülsenfrucht-Zwischenfrüchte einführten, in einer einzigen Saison sowohl den Bodenstickstoff als auch die Verfügbarkeit von Viehfutter verbesserten. Bildungsmaßnahmen durch Beratungsagenten und Vorleistungsallianzen treiben jährlich zweistelliges Mengenwachstum bei Zwischenfrucht-Saatgutbestellungen an. Mit der Skalierung regenerativer Praktiken werden schrittweise Verbesserungen der Bodengesundheit und Ertragsstabilität die langfristige Saatgutnachfrage stärken.

Digitale Landwirtschaft ermöglicht Präzisionsaussaat

IoT-fähige Einzelkornsämaschinen mit variabler Dosierung, Drohnen und Satellitenbilder transformieren die Anbauetablierungspraktiken. Farmonaut's Fernerkundungs-Dashboards reduzierten Pflanzfehler-Zonen für 1.000 Kunden im Jahr 2025 um 30 %. Das Smart-Node-System von Red Ant Agri erstellt Verschreibungskarten und liefert Echtzeit-Rückmeldungen zu Saatdichte und -tiefe, wodurch Aussetzungen und Doppelaussaaten minimiert werden. Inländische Start-ups wie Adagin Technologies überlagern KI über maschinelle Bilderkennungs-Skalierungsmetriken, um Feldentscheidungen zu verfeinern und Erträge zu maximieren. Diese Effizienzgewinne beim Betriebsmitteleinsatz führen zu Wiederholungsbestellungen für profiliertes und gebeiztes Saatgut und stärken die Volumina im südafrikanischen Saatgutmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Konsolidierungsbedingte Saatgutpreisinflation | -0.7% | National, alle kommerziellen Landwirtschaftsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbote neonikotinoidbehandelten Saatguts | -0.5% | National, mit besonderer Auswirkung auf die Baumwolle- und Maisproduktion | Mittelfristig (2–4 Jahre) |

| Kosten für Patentstreitigkeiten über Eigenschaften | -0.4% | National, Biotechnologieunternehmen und Großlandwirte betreffend | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch Roggen-Staubbrand | -0.2% | National, primär die Futter- und Weideaussaat-Versorgung betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierungsbedingte Saatgutpreisinflation

Die fünf größten multinationalen Unternehmen kontrollieren nun mehr als die Hälfte des fremdbestäubten Saatgutangebots. Der angekündigte Rückzug von BASF aus mehreren Landwirtschaftseinheiten und die Devestitionen von Syngenta Group ordnen die Portfolios neu, was zu lokalen Engpässen und Preiserhöhungen führt. Corteva Agriscience erhöhte die durchschnittlichen Saatgutpreise im ersten Quartal 2025 um 3 %, obwohl die Mengen um 2 % zurückgingen, was die Marktmachtdynamik veranschaulicht. Obwohl Effizienzgewinne den Kostendruck mildern könnten, verlagern sich Landwirte bereits auf zurückbehaltene oder gemeinfreie Saatgutlinien, wo dies möglich ist, was das Wachstumspotenzial dämpft. Die Übernahme einer Maisaussaat-Produktionsanlage von Syngenta Group in Nebraska durch Beck's Hybrids demonstriert die laufende Vermögensumlagerung innerhalb der Branche, die möglicherweise die Preisdynamik auf regionalen Märkten beeinflusst.

Staatliche Verbote neonikotinoidbehandelten Saatguts

Vorgeschlagene Beschränkungen für Neonikotinoid-Saatgutbehandlungen entwickeln sich zu einem erheblichen Hemmnis für die Expansion des Saatgutmarkts. Studien zeigen, dass diese Chemikalien in den Gewebestrukturen von Baumwollsämlingen verbleiben und Bestäuber durch Umweltabfluss negativ beeinflussen können. Obwohl Diamid-basierte Behandlungen potenzielle Alternativen darstellen, werden bevorstehende regulatorische Entscheidungen voraussichtlich das Volumen der Saatgutbehandlungen beeinflussen, insbesondere in Mais- und Baumwolle produzierenden Regionen. In Afrika steht der Neonikotinoidmarkt zunehmend unter regulatorischer Kontrolle, was Änderungen bei den Saatgutbehandlungspraktiken vorantreiben könnte. Ähnliche Beschränkungen in anderen Regionen für bestimmte Neonikotinoide unterstreichen den dringenden Bedarf an ausgewogenen Vorschriften in Afrika, die sowohl die landwirtschaftliche Produktivität als auch die ökologische Nachhaltigkeit schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Getreide treibt die Marktgrundlage

Getreide und Körnerfrüchte entfielen im Jahr 2024 auf 46,20 % des Marktanteils des südafrikanischen Saatgutmarkts. Die Größe des südafrikanischen Saatgutmarkts für Getreide und Körnerfrüchte wird durch einen Produktionssprung in der Saison 2024/25 gestützt, der günstige Niederschläge und bessere Genetik widerspiegelt. Weizen steht weiterhin vor Herausforderungen durch schrumpfende Anbauflächen und Wetterschwankungen, doch neue hitzetolerante Linien erhalten die Erträge im Westkap. Die Weizenproduktion steht vor einzigartigen Herausforderungen, mit rückläufigen Flächen aufgrund der Marktliberalisierung und Wetterunvorhersehbarkeit, was zu einer erhöhten Importabhängigkeit führt, trotz technologischer Fortschritte bei dürretoleranten Sorten.

Das Obst- und Gemüsesegment zeigt trotz seines kleineren Umfangs die höchste Wachstumsrate. Die zunehmenden exportorientierten Gartenbauaktivitäten und Änderungen in den Ernährungsvorlieben der Verbraucher treiben die Saatgutnachfrage an, was zu einer CAGR von 9,60 % führt. Ölsaaten und Hülsenfrüchte verzeichnen ein gleichmäßiges Wachstum, wobei die Sojaproduktion durch eine 95-prozentige GV-Saatguteinführung gestützt wird. Die Umsetzung der Präzisionslandwirtschaft verbessert die Erträge bei Getreidesorten, da Technologien zur variablen Ausbringung die Düngemittelverwendung und Wassereffizienz durch datengesteuerte Methoden verbessern. Finanzielle Einschränkungen und unzureichende Infrastruktur begrenzen weiterhin die weitverbreitete Einführung dieser Technologien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Saatguttyp: Hybridtechnologien führen die Innovation an

Hybridsaatgut erfasste im Jahr 2024 einen Anteil von 49,40 % der Größe des südafrikanischen Saatgutmarkts und profitierte von konstanten Ertragsprämien bei Mais, Sonnenblumen und Gemüseklassen. Ertragsdaten für Hybridzwiebeln zeigen einen Vorteil von 20 % gegenüber offen bestäubten Äquivalenten, was die Konversion der Landwirte unterstützt. Starke Ayres nutzt markergestützte und dihaploide Züchtung, während die Akkreditierung des Qualitätssicherungslabors des Unternehmens durch die Internationale Saatgutprüfungsvereinigung die Ausstellung von ISTA Orange International Certificates ermöglicht, wodurch Qualitätsstandards gewährleistet werden, die das Vertrauen in den Hybridsaatgutmarkt stärken.

GV-Saatgut bleibt die am schnellsten wachsende Kategorie mit einer CAGR von 11,20 %. Nachhaltige Regulierungsklarheit nach Februar 2024 und erwartete Markteinführungen wie Bayer AGs Vyconic-Sojabohnen mit fünf Herbizidtoleranzen erweitern die Eigenschaftsoptionen. Konventionelles Saatgut bleibt für Kleinbauern und die Erhaltung des Saatguterbes relevant. Richtlinien, die die Saatgutspeicherung auf dem Hof in begrenzten Mengen ermöglichen, helfen, die Biodiversität zu erhalten, doch der kommerzielle Schwung gravitiert hin zu High-Tech-Kategorien. Das Segment profitiert von Bemühungen zur Erhaltung des Saatguterbes, insbesondere unter Bäuerinnen in der Provinz Limpopo, die vielfältige Maissorten erhalten, obwohl Regulierungsrahmen zunehmend kommerzielle Saatgutsysteme begünstigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Saatgutmarkt Südafrikas variiert in seinen agrarökologischen Zonen, mit deutlich unterschiedlichen regionalen Landwirtschaftsmustern. Das mediterrane Klima der Region und die Niederschlagsmuster im Winter machen sie besonders geeignet für den Weizenanbau. Die sommerlichen Niederschlagsregionen Freistaat, Nordwest und Mpumalanga konzentrieren sich auf den Anbau von Mais, Sojabohnen und Sonnenblumen und profitieren von günstigen Wachstumsbedingungen in den wärmeren Monaten. Diese Gebiete verfügen über eine gut ausgebaute landwirtschaftliche Infrastruktur und etablierte Anbauverfahren, die eine vielfältige Kulturpflanzenproduktion unterstützen. Obwohl Weizen eine bedeutende Kulturpflanze auf dem Markt bleibt, macht die geringe Selbstversorgung des Landes erhebliche Importe erforderlich, um die Inlandsnachfrage zu decken, was die lokale Preisdynamik beeinflusst. Diese Importabhängigkeit setzt den Inlandsmarkt internationalen Preisschwankungen und Wechselkursvariationen aus, die sowohl die Anbauenscheidungen der Landwirte als auch die Verbraucherpreise beeinflussen.

KwaZulu-Natals Führungsposition bei der Zuckerrohr- und Süßkartoffelproduktion treibt die Nachfrage nach spezialisierten Rohrsorten und dürretoleranten Wurzelpflanzensaatgut an. Die Provinzen Limpopo und Mpumalanga haben den Anbau alternativer Kulturen ausgeweitet, insbesondere Hirse- und Kuherbsensorten, die an semiaride Bedingungen angepasst sind. Die Agrarlandschaft in diesen Regionen zeigt eine wachsende Betonung der Kulturpflanzendiversifizierung und klimaresistenter Anbauverfahren. Die Einführung dieser Praktiken hat zu einer erhöhten Nachfrage nach spezialisierten Saatgutsorten geführt, die herausfordernden Umweltbedingungen standhalten können, während sie die Produktivität aufrechterhalten.

Klimaprognosen deuten auf unterdurchschnittliche Niederschläge im Südwesten und überdurchschnittliche Niederschläge in Küstenregionen hin, was die Saatgutauswahl für die Pflanzsaison 2025/26 beeinflussen wird. Die Provinzen Nordwest, Mpumalanga und Limpopo setzen auf dürreresistente Kulturen wie Sorghum, Hirse und Kuherbsen, um dem Klimawandel und der Wasserknappheit zu begegnen. Diese regionale Anpassung an die Klimavariabilität hat zu einer Verschiebung hin zu widerstandsfähigeren Kulturpflanzensorten geführt, insbesondere in Gebieten mit Wasserstress. Die Integration dieser dürreresistenten Kulturen stellt eine strategische Reaktion auf veränderte Umweltbedingungen dar und erhält gleichzeitig die landwirtschaftliche Produktivität in verschiedenen Regionen aufrecht.

Wettbewerbslandschaft

Die globalen Marktführer Bayer AG, Corteva Agriscience und Syngenta Group machten 2024 zusammen mehr als die Hälfte der kommerziellen Saatgutmengen aus, doch lokale Champions wie Starke Ayres und Capstone Seed Group behalten robuste regionale Positionen. Die Expansion von Starke Ayres nach Kenia, Namibia und Sambia sowie das durch ISTA akkreditierte Qualitätssicherungslabor stärken das grenzüberschreitende Vertrauen. Die Partnerschaft von Ag mit Bayer AG im De Ruiter Experience Center verbindet KI-Analysen mit der Gewächshaussaatgutentwicklung und beschleunigt die Markteinführungszeit für hochwertige Gemüsehybride.

InteliGros Zusammenschluss mit CropWatch überlagert Fernerkundungserkenntnisse über Betriebsmittelberatungsdienste und erweitert die Kanäle der Saatgutunternehmen. Patentanmeldungen signalisieren anhaltende Forschungs- und Entwicklungsinvestitionen; Antrag 2024/04114 umfasst insekten- und herbizidresistenten Mais und erhält den Technologiefluss. Markteintrittsbarrieren bleiben moderat aufgrund der Saatgutqualitätsprotokolle des Pflanzverbesserungsgesetzes, die Unternehmen mit robuster Prüfinfrastruktur begünstigen.

Aufkommende Disruptoren umfassen Biotechnologie-Start-ups und Präzisionslandwirtschaftsunternehmen, während etablierte Akteure strategische Übernahmen und Partnerschaften verfolgen, um Wettbewerbsvorteile zu erhalten. Der Regulierungsrahmen des Pflanzverbesserungsgesetzes erfordert Saatguttests und Qualitätskonformität, was Markteintrittsbarrieren schafft und gleichzeitig Marktstandards sicherstellt, die etablierten Unternehmen mit robusten Qualitätssicherungssystemen zugutekommen.

Führende Unternehmen der südafrikanischen Saatgutbranche

Corteva Agriscience

Syngenta Group

Bayer AG

Limagrain Zaad South Africa Ltd (Groupe Limagrain)

Sakata Seed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bayer AG führte Vyconic-Sojabohnensaatgut mit fünf Herbizidtoleranzen ein, mit dem Ziel der Vermarktung im Jahr 2027.

- Februar 2025: Advanta Seeds brachte neue Okra-Sorten auf den Markt, die darauf abzielen, die landwirtschaftliche Produktivität in Südafrika zu steigern, und spiegelt laufende Entwicklungen im Saatgutmarkt wider, die sich auf die Verbesserung von Ernteerträgen und die Erfüllung der lokalen Nachfrage konzentrieren.

- März 2024: Syngenta Vegetable Seeds sicherte sich die exklusive Lizenzierung für die Zwiebelgenetik der Emerald Seed Company.

Berichtsumfang des südafrikanischen Saatgutmarkts

Ein Saatgut ist ein reifes Samenanlage, das einen Embryo sowie gespeicherte Nährstoffe und eine schützende Außenhülle, die sogenannte Samenschale, enthält und für die Kulturpflanzenproduktion verwendet wird. Der südafrikanische Saatgutmarkt ist nach Kulturpflanzentyp (Getreide und Körnerfrüchte, Hülsenfrüchte, Gemüse, Ölsaaten und Sonstige Kulturpflanzentypen) und Saatguttypen (Konventionelles Saatgut, Hybridsaatgut und GV-Saatgut) segmentiert. Der Bericht bietet Marktgröße und -prognose im Wert in USD für alle oben genannten Segmente.

| Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige Kulturen |

| Konventionelles Saatgut |

| Hybridsaatgut |

| GV-Saatgut |

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte | |

| Obst und Gemüse | |

| Sonstige Kulturen | |

| Nach Saatguttyp | Konventionelles Saatgut |

| Hybridsaatgut | |

| GV-Saatgut |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des südafrikanischen Saatgutmarkts?

Er wurde im Jahr 2025 auf 802 Millionen USD geschätzt und soll bis 2030 985,17 Millionen USD erreichen.

Welches Kultursegment trägt die größte Saatgutnachfrage bei?

Getreide und Körnerfrüchte entfallen auf 46,20 % des Gesamtumsatzes, angeführt von Mais mit einer 90-prozentigen GV-Einführung.

Welcher Saatguttyp wächst in Südafrika am schnellsten?

GV-Saatgut expandiert bis 2030 mit einer CAGR von 11,20 %, angetrieben durch unterstützende Regulierung und neue Eigenschaftseinführungen.

Wie beeinflusst die Klimagesetzgebung die Saatgutinnovation?

Das Klimaschutzgesetz vom März 2025 stellt Anreize für klimaresistente Genetik und Forschung und Entwicklung zur Genombearbeitung bereit und fördert neue Sortenentwicklungspipelines.

Welche Regionen verzeichnen die höchste Saatgutnachfrage?

Das Westkap dominiert die Weizensaatgutbestellungen, während Freistaat, Nordwest und Mpumalanga bei Maissaatgutkäufen führend sind.

Welche Wettbewerbsfaktoren prägen die Lieferantenstrategie?

Multinationale Größe, proprietäre Genetik, ISTA-akkreditierte Qualitätsprüfung und Partnerschaften im Bereich der digitalen Landwirtschaft bestimmen den Wettbewerbsvorteil.

Seite zuletzt aktualisiert am: