Marktgröße und Marktanteil für Baumwollsaatgut zur Aussaat

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

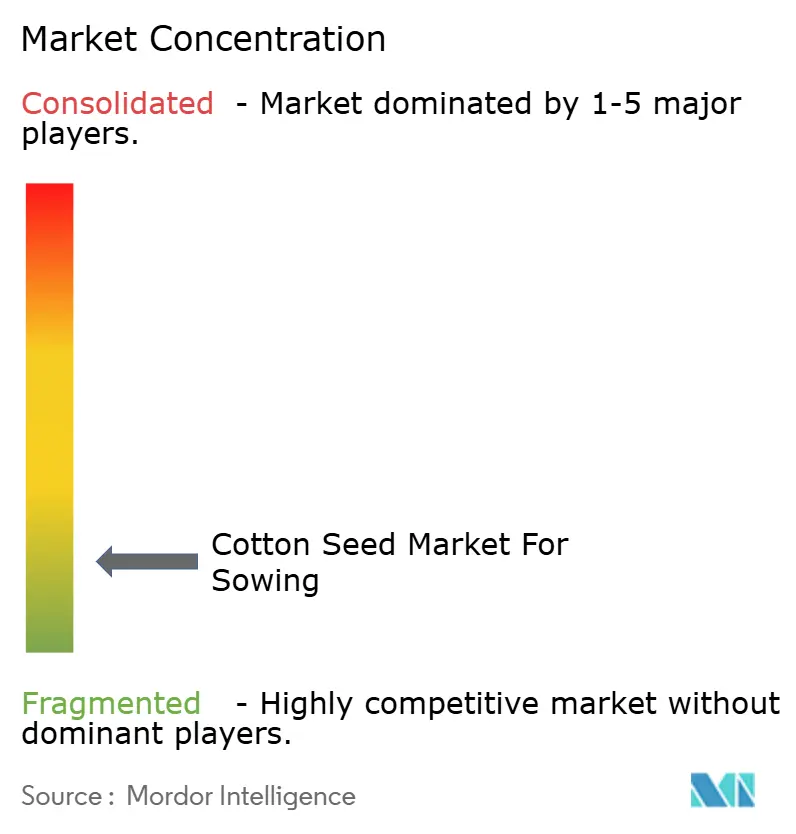

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Baumwollsaatgut zur Aussaat von Mordor Intelligence

Die Marktgröße des Baumwollsaatguts für die Aussaat wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,52 % im Zeitraum 2026–2031 einen Wert von 2,15 Milliarden USD erreichen. Die starke Nachfrage nach gentechnisch veränderten (GV) und Hybridsaatgut, laufende staatliche Subventionsprogramme und wachsende Nachhaltigkeitsanforderungen führender Textilmarken sind die primären Wachstumstreiber. Parallele Fortschritte bei CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats)-editiertem Keimplasma, markergestützter Selektion und digitalen Züchtungsplattformen beschleunigen die Markteinführung neuer Eigenschaften zur Bekämpfung von Schädlingsresistenz und Klimavariabilität. Auf der Nachfrageseite veranlassen strengere Faserqualitätsvorgaben führender Textilanbieter die Züchter, Sorten zu entwickeln, die hohe Erträge und überlegene Faserlänge, -festigkeit und Mikronaire-Werte vereinen. Regulatorische Änderungen – von europäischen GV-Anbauverboten bis hin zu Einschränkungen bei neonikotinoiden Saatgutbehandlungen – prägen weiterhin die regionalen Produktportfolios und veranlassen strategische F&E-Investitionen in Nicht-GV-Hybriden und integrierte Pflanzenschutz-Saatgutbehandlungen.

Wesentliche Erkenntnisse des Berichts

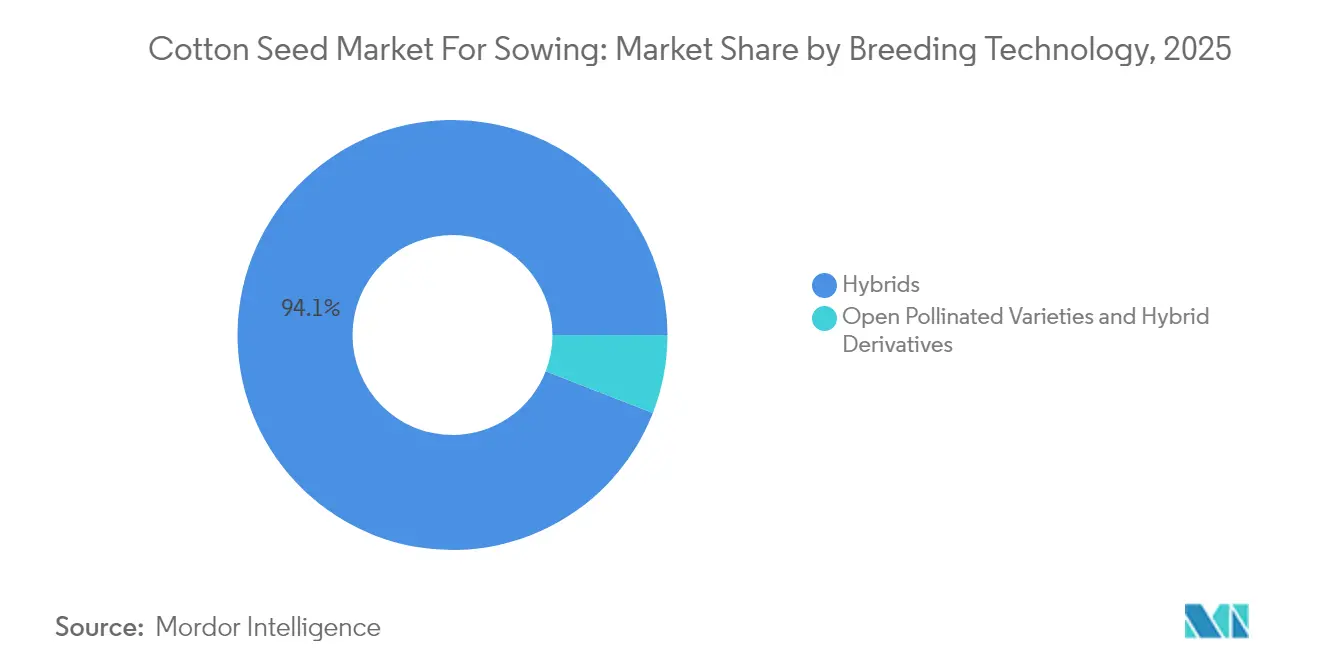

- Nach Züchtungstechnologie führten Hybriden mit einem Anteil von 94,10 % am Baumwollsaatgut-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen.

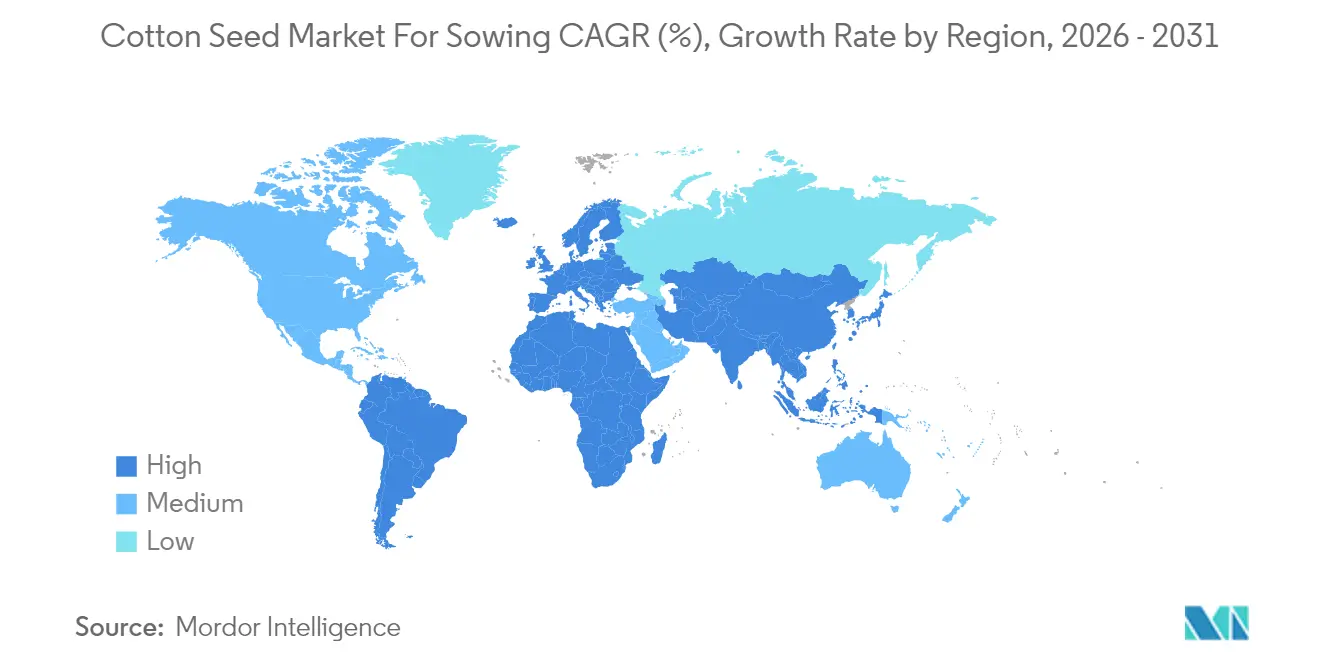

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 74,20 % am Baumwollsaatgut-Markt im Jahr 2025, während Europa voraussichtlich den schnellsten CAGR von 9,82 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Baumwollsaatgut zur Aussaat

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung der Nutzung von gentechnisch veränderter Baumwolle | +1.2% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Förderprogramme und Saatgutsubventionen | +0.8% | Asien-Pazifik, Afrika, ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ertragreichem Saatgut mit hochwertiger Faser | +0.9% | Global, mit Premium-Märkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Saatguterneuerungsraten | +0.7% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Entstehung von CRISPR-editiertem Baumwollsaatgut mit niedrigem Gossypol-Gehalt | +0.6% | Nordamerika, Australien, ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Nachhaltige Baumwollzertifizierungen fördern Nicht-GV-Hybriden | +0.5% | Europa, Nordamerika und globale Premium-Marktsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nutzung von gentechnisch veränderter Baumwolle

Die Nutzung von GV-Baumwolle stieg zwischen 2020 und 2024 auf der weltweiten Baumwollanbaufläche, angetrieben durch bewährte Vorteile bei Ertrag, Betriebskosten und Schädlingsbekämpfung, die für die meisten Erwerbslandwirte die höheren Saatgutpreise aufwiegen. Brasilien verdeutlicht diesen Verlauf und erreichte 2024 eine GV-Durchdringung von 98 %, nachdem Eigenschaftskombinationen zur Bekämpfung lokalisierter Insekten- und Herbizidresistenzprobleme weitgehend verfügbar wurden[1]Quelle: Brasilianisches Landwirtschaftsministerium, "Bericht über Baumwollproduktion und Technologieannahme," agricultura.gov.br. Erzeuger schätzen zudem den reduzierten Pestizideinsatz, der Nachhaltigkeitsvorgaben globaler Modemarken und regulatorischen Zielen zur Senkung des chemischen Pflanzenschutzmittelaufwands entspricht. Saatgutinnovatoren reagieren darauf, indem sie insektenresistente und herbizidtolerante Gene mit verbesserten Faserqualitätseigenschaften kombinieren – eine Kombination, die im Prognosezeitraum inkrementelle Preisprämien erschließen dürfte.

Staatliche Förderprogramme und Saatgutsubventionen

Staatliche Interventionen bleiben entscheidend für die Nachfrage nach Baumwollsaatgut, da Kleinbauern mit Liquiditätsengpässen konfrontiert sind. Indiens Subvention, die einen erheblichen Anteil der Kosten für zertifiziertes Saatgut für kleine und marginale Landwirte abdeckt, hat die Hybridnutzung messbar beschleunigt, während China Modernisierungszuschüsse mit der Einführung hochwertigen Saatguts und mechanisierungsgerechter Sorten verknüpft. Subventionsrahmen lenken die Mittel zunehmend auf Sorten aus, die den Kriterien der Klimaresilienz oder Nachhaltigkeit entsprechen, und verpflichten Anbieter dazu, Züchtungspipelines an politikgetriebenen Nachfrageprofilen auszurichten. Kurzfristig werden solche Programme Volumina stärken und langfristige Kaufgewohnheiten rund um den jährlichen Saatgutersatz fördern.

Steigende Nachfrage nach ertragreichem Saatgut mit hochwertiger Faser

Premium-Textillieferketten legen nun strengere Faserqualitätsvorgaben fest und veranlassen Züchter, Ertragssteigerungen mit verbesserten Längen-, Festigkeits- und Mikronaire-Kennwerten zu synchronisieren, die Preisprämien erzielen. Genomische Selektionspipelines verkürzen Entwicklungszyklen für diese ausgewogenen Eigenschaften und bieten wirtschaftliche Anreize, die erhöhte F&E-Ausgaben der Züchter und höhere Saatgutbudgets der Landwirte rechtfertigen. Da Mühlenabsatzstellen differenzierte Preise für Premium-Ballen ausweiten, ist die Einführung von Elitesaatgutsorten in Nordamerika, Europa und exportorientierten Segmenten des Asien-Pazifik-Raums zu beschleunigen.

Steigende Saatguterneuerungsraten

Die globalen Saatguterneuerungsraten stiegen von 25 % im Jahr 2020 auf über 35 % im Jahr 2024, was auf ein wachsendes Bewusstsein der Landwirte für die Vorteile von Hybridvitalität und zertifizierter Saatgutleistung zurückzuführen ist[2]Quelle: FAO-Abteilung für landwirtschaftliche Entwicklungsökonomie, "Analyse von Saatgutsystemen und Landwirtschaftsverhalten," fao.org. Beratungsdienste und mobilbasierte Beratungsplattformen verstärken die Vorteile von frischem, eigenschaftsverbessertem Saatgut in jeder Saison, insbesondere in Afrika und Südasien. Der verbesserte Kreditzugang durch Mikrofinanzierung und ag-fintech-Lösungen senkt weitere Barrieren, wandelt ehemals saatgutsparende Nutzer in jährliche Käufer um und erweitert die adressierbare Basis des Baumwollsaatgut-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Baumwollpreisvolatilität schränkt die Kaufkraft der Landwirte ein | -0.6% | Global, am stärksten in preissensitiven Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Resistenz des Rosaroten Kapselwurms mindert das Wertversprechen von Bt | -0.8% | Asien-Pazifik, Ausbreitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von GV-Baumwolle in Teilen Europas | -0.4% | Europa, mit Ausstrahlungseffekten auf den globalen Handel | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für neonikotinoide Saatgutbehandlungen | -0.3% | Europa, Nordamerika und global ausgedehnt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumwollpreisvolatilität schränkt die Kaufkraft der Landwirte ein

Terminkontraktpreise schwankten im Jahr 2024 stark und erzeugten Planungsunsicherheit, die Investitionen in Premium-Saatgut – insbesondere bei ressourcenschwachen Landwirten in Asien und Afrika – entmutigt. Niedrigere Preisböden veranlassen Erzeuger zu günstigeren fremdbestäubten Sorten oder zur Wiederverwendung von Saatgut, was das Umsatzpotenzial für High-Tech-Saatgutanbieter direkt mindert. Während Betriebskreditprogramme Auswirkungen in einigen Märkten mildern, bleibt die Volatilität das größte kurzfristige Hindernis für optionale Saatgutaufrüstungen.

Resistenz des Rosaroten Kapselwurms mindert das Wertversprechen von Bt

Die bestätigte Resistenz des Rosaroten Kapselwurms auf mehr als einer Million Hektar in Indien erzwingt zusätzliche Insektizidanwendungen und vermindert das wirtschaftliche Argument für reine Bt-Pakete. Ähnliche Resistenzsignale treten in Pakistan und China auf und erhöhen die Schädlingsbekämpfungskosten sowie die regulatorische Überwachung. Saatgutentwickler beeilen sich, Dreigenstapel und komplementäre Insektenkontrolleigenschaften einzusetzen, doch die Kommerzialisierungszeitpläne erstrecken sich über 2027 hinaus, was einen mittelfristigen Gegenwind für die GV-Saatgutnutzung darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden behaupten die Innovationsführerschaft

Hybriden dominieren mit einem Anteil von 94,10 % am Baumwollsaatgut-Markt im Jahr 2025 und weisen die höchste CAGR-Prognose von 5,62 % auf, was ihre entscheidende Rolle bei der Überbrückung von Ertragslücken und der Integration von Eigenschaftsplattformen unterstreicht. Innerhalb der Hybriden erzielen herbizidtolerante und insektenresistente Teilsegmente Premiumpreise und stärken die Bruttomargen auf Betriebsebene, insbesondere dort, wo Arbeitskräftemangel den Wert vereinfachter Unkraut- und Schädlingsbekämpfungsregime erhöht. Kontinuierliche F&E-Investitionen sowohl multinationaler Konzerne als auch regionaler Spezialisten beschleunigen die Eigenschaftsstapelung bei Hybriden und sichern so die Wettbewerbsdifferenzierung und robuste Lizenzeinnahmen. Gleichzeitig gewinnen nicht-transgene Hybriden in Europa und Nischenmärkten für ökologischen Landbau an Bedeutung, wo GVO-Anbauverbote oder Zertifizierungsanforderungen konventionelle Züchtungsansätze begünstigen.

Offen abblühende Sorten und Hybridderivate behalten eine Restpräsenz in preissensiblen Märkten. Ihr Anteil nimmt weiter ab, da Bildungsinitiativen Ertragsunterschiede aufzeigen und Mikrokredite die Erschwinglichkeit von Hybriden verbessern. Geringe Saatgutvermehrungskosten und unkomplizierte regulatorische Wege halten offen abblühende Optionen für kleine regionale Anbieter lebensfähig, die auf Subsistenzlandwirte und informelle Saatgutmärkte abzielen. Die künftige Wettbewerbsfähigkeit wird davon abhängen, ob Züchter in der Lage sind, Krankheitstoleranzmerkmale durch konventionelle Selektion einzubeziehen und damit die Leistungslücke zu verringern, ohne den regulatorischen Aufwand zu erhöhen.

Geografische Analyse

Asien-Pazifik behält mit einem Anteil von 74,20 % am Baumwollsaatgut-Markt im Jahr 2025 die Führungsposition, gestützt auf Indiens Millionen von Hektar überwiegend mit Bt-Hybriden bebauter Fläche und Chinas Bestreben nach maschinell erntefähigen, faserqualitätsverbesserten Sorten. Staatliche Subventionsrahmen, proaktive Beratungsnetzwerke und eine fest verankerte Hybridakzeptanz stützen die robuste Nachfrage trotz Rohstoffpreisschwankungen. Pakistan und Bangladesch weiten die Nutzung von zertifiziertem Saatgut im Rahmen internationaler Entwicklungsprogramme aus, während Australiens hochintensives, ertragreiches System einen robusten Umsatz für Premium-GVO-Saatgut sichert.

Europa ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,82 % bis 2031, angetrieben von türkischen und spanischen Erzeugern, die Prämien für nachhaltigen Baumwollanbau in nahe gelegenen Textilzentren der Europäischen Union nutzen. Nicht-GVO-Hybridzüchter profitieren von begrenztem Wettbewerb und strengen Genehmigungsverfahren der Europäischen Union, die Markteintrittsbarrieren für transgene Plattformen errichten. Die Nutzung von Better Cotton Initiative- und ökologisch zertifiziertem Saatgut erweitert die adressierbare Nachfrage weiter und kompensiert die vergleichsweise bescheidene Anbaufläche der Region.

Der reife nordamerikanische Markt zeichnet sich durch nahezu universellen Saatgutersatz und eine rasche Einführung der nächsten Generation von Eigenschaftsstapeln aus, was stabile Cashflows für multinationale Anbieter sichert. Südamerika, angeführt von Brasilien, kombiniert eine schnelle GVO-Durchdringung mit geografischer Expansion in Savannenregionen, was ein zweistelliges jährliches Volumenwachstum antreibt und aggressive Investitionen in Produktionsanlagen anzieht. Afrika stellt eine langfristige Wachstumsgrenze dar: Infrastrukturlücken und Kreditbeschränkungen dämpfen die unmittelbaren Aussichten, doch steigende Erneuerungsraten und durch Geber unterstützte Beratungsdienste legen den Grundstein für eine beschleunigte Akzeptanz nach 2027. Der Nahe Osten bleibt eine Nische, begrenzt durch Wasserknappheit und begrenzte Ackerflächen, obwohl hochwertige bewässerte Betriebe in Ägypten und Israel eine stetige Nachfrage nach hochwertigem, maschinell erntefähigem Saatgut aufrechterhalten.

Wettbewerbslandschaft

Das Wettbewerbsumfeld des Baumwollsaatgut-Marktes ist fragmentiert. Die wichtigsten Akteure, darunter Bayer AG, Corteva Inc., Maharashtra Hybrid Seeds Co. (Mahyco) und Kaveri Seeds, übertreffen gemeinsam erkennbare Umsätze und nutzen proprietäre Eigenschaftsplattformen sowie umfangreiche Einzelhandelsnetze. Europas strenge GVO-Vorschriften schaffen Möglichkeiten für mittelgroße Züchter, die auf hochwertige Nicht-GVO-Hybriden spezialisiert sind, während Indiens gesetzliche Obergrenze für Eigenschaftslizenzgebühren es Dutzenden inländischer Unternehmen ermöglicht, neben multinationalen Konzernen zu bestehen. Wettbewerbsstrategien konzentrieren sich auf die Kombination von Insektenresistenzgenen mit Herbizidtoleranz, die Integration von Dürretoleranzloci und die Einführung digitaler Agronomietools, die Saatgutkunden an breitere Serviceökosysteme binden.

Strategische Schritte der vergangenen 18 Monate signalisieren anhaltende F&E-Investitionen. Corteva hat sich zur Erweiterung der südamerikanischen Baumwollzüchtungskapazitäten verpflichtet, was Brasiliens Bedeutung als Eigenschaftstestungs- und kommerzieller Startplatz widerspiegelt. Bayer erhielt die Genehmigung des US-Landwirtschaftsministeriums (USDA) für eine Drei-Gen-Bt-Sorte zur Bekämpfung von Resistenzen gegen den rosa Baumwollkapselwurm, während Syngentaas indische Akquisition lokal angepasstes Keimplasma und Vertrieb auf der letzten Meile hinzufügte[3]Quelle: Bayer AG, "Geschäftsbericht 2024: Landwirtschaftliche Lösungen," bayer.com. BASFs biologisch-chemische Saatgutbehandlungsmischungen reagieren auf verschärfte Neonikotinoidvorschriften und veranschaulichen, wie Verschiebungen im Pflanzenschutz eine Nachfrage nach gebündelten Saatguttechnologielösungen erzeugen können.

In Zukunft wird erwartet, dass sich der Wettbewerb rund um die CRISPR-gestützte nicht-transgene Eigenschaftsübertragung in Rechtsordnungen mit vereinfachten Bearbeitungsvorschriften intensivieren wird. Unternehmen mit breiten IP-Portfolios und interner regulatorischer Expertise werden am besten positioniert sein, um Vermarktungszeiträume zu verkürzen und Erstmoverprämien in klimaresistenten und proteinreichen Baumwollsegmenten zu erzielen.

Marktführer in der Branche für Baumwollsaatgut zur Aussaat

-

BASF SE

-

Bayer AG

-

Corteva Agriscience

-

Kaveri Seeds

-

Maharashtra Hybrid Seeds Co. (Mahyco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Mehr als 30 Länder haben den Anbau von gentechnisch veränderter (GV) Baumwolle genehmigt, was die zunehmende Nutzung der Biotechnologie zur Bewältigung globaler Herausforderungen – darunter Ernährungssicherheit und Klimawandel – demonstriert.

- Januar 2025: BASF stellte eine Baumwollsaatgutbehandlung vor, die biologische und chemische Wirkstoffe für Märkte mit Neonikotinoid-Beschränkungen kombiniert. Das Unternehmen erweiterte sein FiberMax- und Stoneville-Baumwollsaatgutportfolio um 13 Sorten.

Umfang des globalen Marktberichts für Baumwollsaatgut zur Aussaat

Hybriden, fremdbestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Fremdbestäubte Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Fremdbestäubte Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Geltungsbereich einbezogen. Auf dem Betrieb zurückbehaltenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Geltungsbereich ausgeschlossen, obwohl ein geringer Prozentsatz von auf dem Betrieb zurückbehaltenem Saatgut kommerziell unter Landwirten gehandelt wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche der Nutzpflanzen - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die gesamte Anbaufläche (Bruttoanbaufläche) berücksichtigt. Auch als geerntete Fläche bekannt und gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) als die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche definiert.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche, auf der zertifiziertes/hochwertiges Saatgut anstelle von auf dem Betrieb zurückbehaltenem Saatgut verwendet wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Freilandanbau unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Zu den wichtigsten für diese Studie berücksichtigten Kulturen gehören Gurken und Einlegegurken, Kürbis und Squash sowie andere Kulturen. |

| Brassicaceae | Dies ist eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebelgewächse | Das Segment Wurzeln und Zwiebelgewächse umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch Kontrolle der Fremdbestäubung und Kombinierung von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne jegliche gentechnische Veränderung produzierte Saatgut. |

| Fremdbestäubte Sorten und Hybridderivate | Fremdbestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebelgewächse | Die unter andere Wurzeln und Zwiebelgewächse berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter andere Cucurbitaceae berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Riesenkürbis, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter andere Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfkörner, Rizinussamen, Färberdistelsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Wiesenhafer, Weißklee, Weidelgras und Timotheegras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdbohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüse | Die unter andere nicht klassifizierte Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Gartenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL ENTWICKELN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen