Uganda-Saatgutmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

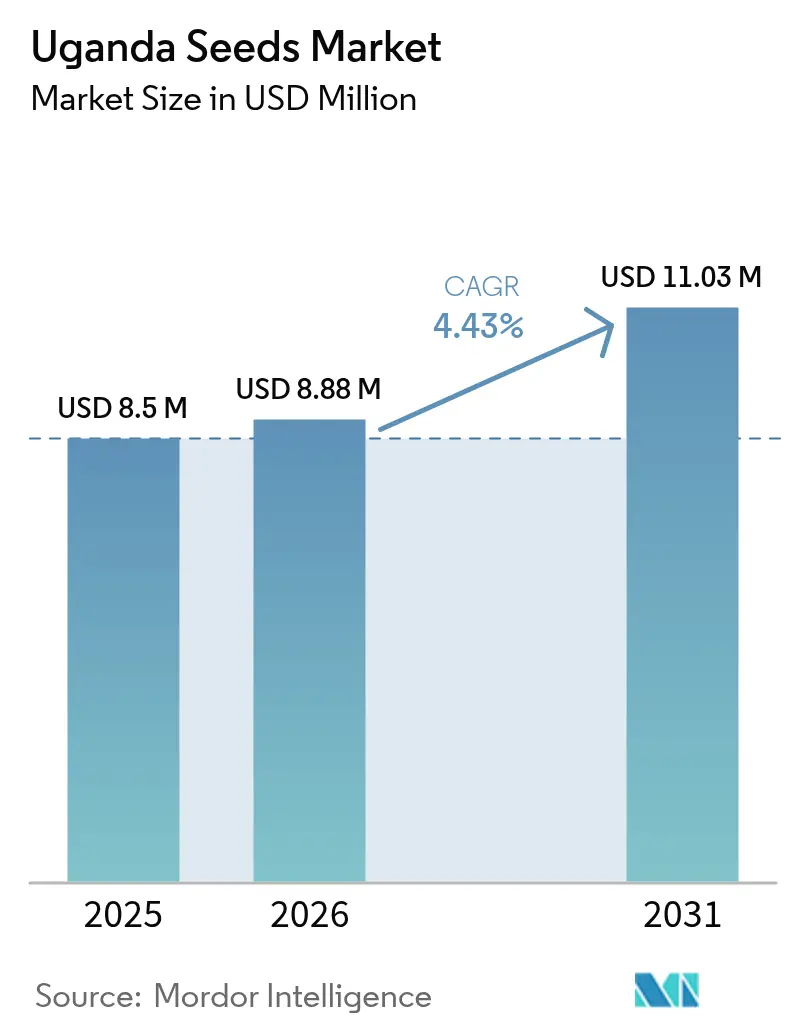

| Marktgröße im Basisjahr (2025) | 8.50 Millionen US-Dollar |

| Marktgröße (2026) | 8.88 Millionen US-Dollar |

| Marktgröße (2031) | 11.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Uganda-Saatgutmarkt Analyse von Mordor Intelligence

Die Größe des Uganda-Saatgutmarktes wurde im Jahr 2025 auf 8,50 Millionen USD geschätzt und soll von 8,88 Millionen USD im Jahr 2026 auf 11,03 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,43 % während des Prognosezeitraums (2026–2031). Steigende staatliche Ausgaben für die Agroindustrialisierung, einschließlich der Zuweisung von 1,86 Billionen USD im Haushalt 2025/26, stärken die Nachfrage der kommerziellen Landwirtschaft nach zertifiziertem Saatgut, während das Pfarrei-Entwicklungsmodell 276 Millionen USD in den Zugang zu Betriebsmitteln für neun Teilregionen lenkt. Hybridsorten dominieren die Übernahme aufgrund ihrer Ertragsstabilität in Ugandas vierzehn agrarökologischen Zonen, dennoch verlassen sich 85–89 % der Kleinbauern weiterhin auf informelle Saatgutkanäle, was die Geschwindigkeit des genetischen Fortschritts begrenzt. Private Züchter beschleunigen Produktzyklen durch die Zusammenarbeit mit der Nationalen Landwirtschaftlichen Forschungsorganisation (NARO), um 17 begrenzte Feldversuche für Mais, Bananen und Maniok mit gestapelten Merkmalen durchzuführen – ein Weg, der die Freigabefristen für Merkmale um mindestens zwei Saisons verkürzt. Parallele Chancen ergeben sich aus klimafreundlichen Initiativen, wie dem Kohlenstoffgutschrift-Programm des Environmental Conservation Trust of Uganda (ECOTRUST), das Landwirte belohnt, die verbessertes Saatgut und Agroforstwirtschaftspraktiken integrieren, und damit die Einnahmenbasis über den Ernteverkauf hinaus erweitert.

Wichtigste Erkenntnisse des Berichts

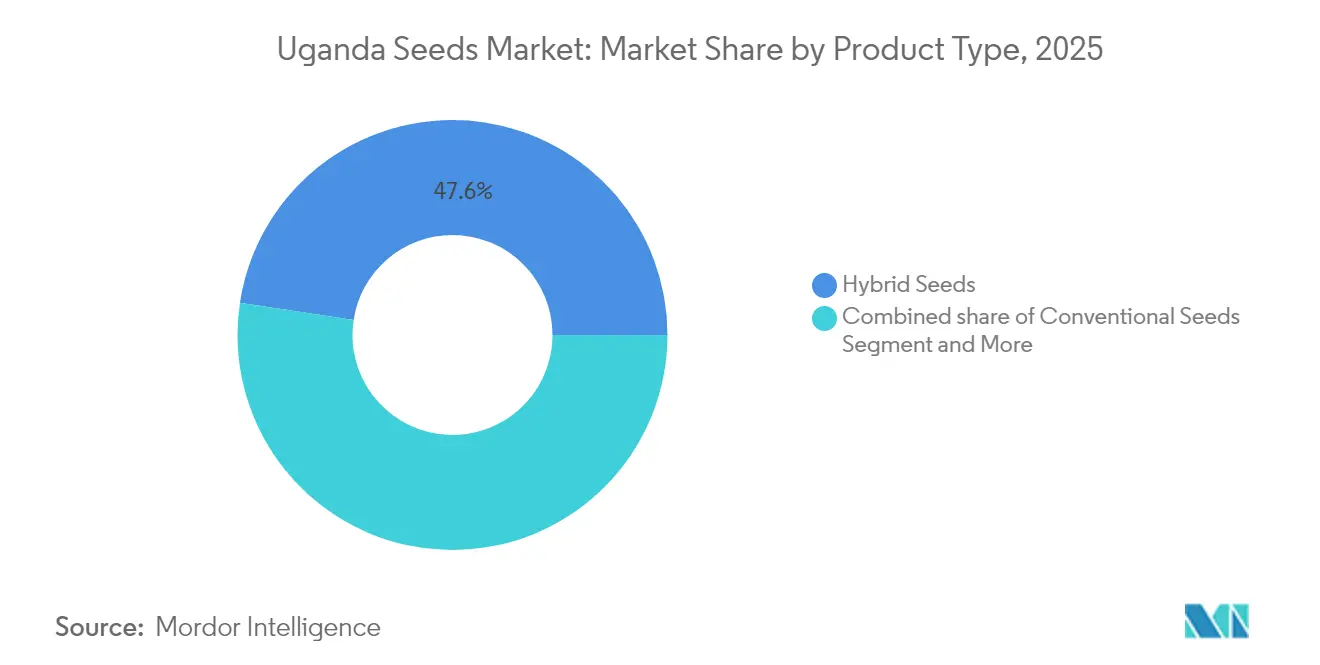

- Nach Produkttyp führte Hybridsaatgut mit einem Anteil von 47,60 % am Uganda-Saatgutmarkt im Jahr 2025. Gentechnisch verändertes Saatgut wird voraussichtlich bis 2031 mit einer CAGR von 9,06 % wachsen.

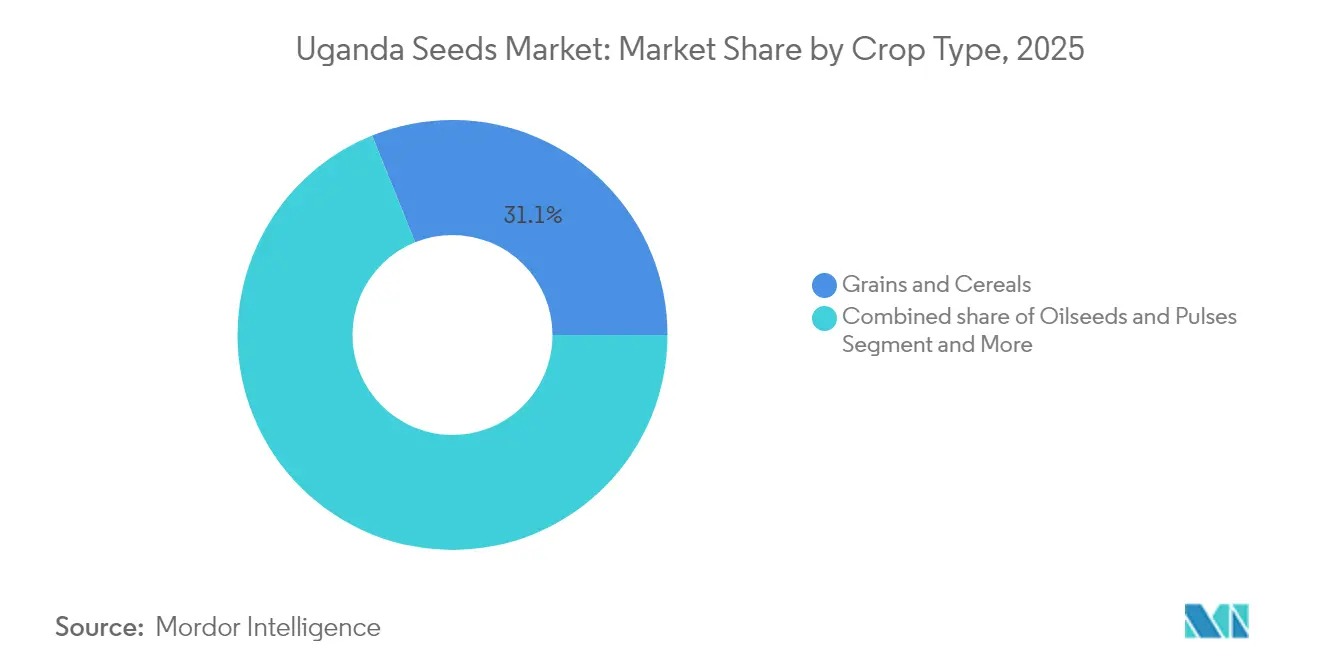

- Nach Kulturpflanzentyp entfielen Getreide und Zerealien auf 31,10 % der Größe des Uganda-Saatgutmarktes im Jahr 2025, und Ölsaaten und Hülsenfrüchte werden voraussichtlich bis 2031 mit einer CAGR von 8,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Uganda-Saatgutmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreis-Stützungsprogramme | +0.8% | National, mit Schwerpunkt in den nördlichen und östlichen Regionen | Mittelfristig (2–4 Jahre) |

| Ausweitung von gentechnisch verändertem Saatgut mit gestapelten Merkmalen und geneditierten Sorten | +1.2% | National, frühe Übernahme in Zentral- und Westuganda | Langfristig (≥ 4 Jahre) |

| Betriebliche Datenanalyse zur Optimierung der Saatgutplatzierung | +0.3% | Aufkommend in kommerziellen Landwirtschaftsgebieten, begrenzte ländliche Durchdringung | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Einnahmemöglichkeiten für Anbauer, die verbessertes Saatgut verwenden | +0.4% | Ländliche Gebiete mit Agroforstwirtschaftspotenzial, insbesondere Westuganda | Langfristig (≥ 4 Jahre) |

| Beschleunigte Merkmalsgenehmigungsfristen über regulatorische Rahmenbedingungen der NARO | +0.7% | National, mit Forschungszentren in Kawanda und regionalen Stationen | Mittelfristig (2–4 Jahre) |

| Zunahme der Anbaufläche unter kommerziellen Kulturen | +0.6% | Globaler Trend, Uganda folgt regionalen Mustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreis-Stützungsprogramme

Staatliche Programme wie Operation Wealth Creation und das Pfarrei-Entwicklungsmodell verteilten zwischen 2024 und 2025 mehr als 600.000 Hass-Avocado-Setzlinge, stützten die Erzeugermargen und steigerten die Nachfrage nach qualitativ hochwertigen Saatgutpartien trotz volatiler Erzeugerpreise[1]Quelle: Internationales Institut für nachhaltige Entwicklung, "Landwirtschaftliche Subventionen, Ein Fall für Uganda," iisd.org. Subventionierte Kreditlinien im Wert von 30 Milliarden USD erweitern das Betriebskapital für Betriebsmitteleinkäufe und ermöglichen es Kleinbauern, höherwertige Hybriden zu erproben, die früher unerschwinglich waren. Während die Anreize die Übernahme von zertifiziertem Saatgut erhöhen, konzentrieren sie die Übernahme auch auf eine enge Palette von Hybriden, was Landwirte Monokultur-bedingten Schädlings- und Preisrisiken aussetzt. Bürokratische Ebenen verlangsamen die Auszahlung, und politischer Einfluss verzerrt manchmal die geografische Ausrichtung, was zu ungleichmäßigen Vorteilen in den Bezirken führt. Dennoch stärkt der garantierte Nachfrageboden das Vertrauen der Verarbeiter in die Sicherung von Rohstoffflüssen und ermutigt private Züchter, ihre Produktportfolios zu erweitern.

Ausweitung von gentechnisch verändertem Saatgut mit gestapelten Merkmalen und geneditierten Sorten

Die Nationale Landwirtschafts- und Lebensmittelforschungsorganisation (NARO) und internationale Partner haben 17 begrenzte Feldexperimente vorangetrieben und Uganda in die Position gebracht, regionale Mitbewerber bei dürre- und schädlingstoleranten Keimplasma zu überholen. Maiserträge zeigen Steigerungen von 18–32 %, was 500–864 USD pro Hektar entspricht – ein Unterschied, der das Nettoeinkommen der Betriebe im semiariden Karamoja verdoppeln kann. Biosicherheitsbewertungen werden schneller als regionale Durchschnittswerte durchgeführt, dennoch hinkt die Kommerzialisierung Kenia aufgrund parlamentarischer Verzögerungen um etwa zwei Saisons hinterher. Das öffentliche Bewusstsein ist gering, da nur 39,1 % der Landwirte von gentechnisch veränderten Kulturen gehört haben, was das Gespenst des Marktwiderstands aufwirft, sofern die Öffentlichkeitsarbeit nicht intensiviert wird. Die eventuelle Einführung soll die genetische Vielfalt in formellen Kanälen erhöhen und die Widerstandsfähigkeit gegenüber Klimaschocks stärken, die zunehmend die Erträge reduzieren.

Betriebliche Datenanalyse zur Optimierung der Saatgutplatzierung

Digitale Landwirtschaftsplattformen wie die Yara FarmCare-App ermöglichen datengestützte Entscheidungsfindung für das Ertragsmanagement, obwohl die Durchdringung auf kommerzielle Landwirtschaftsbetriebe beschränkt bleibt. Das Kleinskalige Bewässerungsprogramm der Weltbank integriert digitale Werkzeuge wie die IrriTrack-App für die Registrierung und Unterstützung von Landwirten, mit Schwerpunkt auf lokaler Entscheidungsfindung und Beteiligung von Frauen. Initiativen zur Digitalisierung der Landwirtschaft konzentrieren sich auf die Verbesserung der Saatgutverteilung und des Zugangs zu Informationen, obwohl Infrastrukturbeschränkungen und niedrige Technologieübernahmeraten unter Kleinbauern eine weitverbreitete Umsetzung einschränken. Die Integration von Präzisionslandwirtschaftskonzepten befindet sich noch in einem frühen Stadium, mit Wachstumspotenzial, wenn die Mobilfunkabdeckung zunimmt und die Smartphone-Übernahme unter landwirtschaftlichen Gemeinschaften steigt.

Kohlenstoffgutschrift-Einnahmemöglichkeiten für Anbauer, die verbessertes Saatgut verwenden

ECOTRUSTs Programm „Trees for Global Benefits” hat 400 Landwirte eingeschrieben, die 35.000 Bäume gepflanzt haben, und generiert eine erwartete CO₂-Sequestrierung von 25.000 Tonnen über zwei Jahrzehnte sowie Terminpreise für Vorwärtsgutschriften von 8–10 USD pro Tonne, die direkt an die Teilnehmer fließen. Agroforstwirtschaft mit Grevillea robusta sequestriert bis zu 470 Tonnen CO₂e pro Hektar, während die Integration verbesserter Maishybriden in den Streifenanbau das durchschnittliche Haushaltsbareinkommen um 23 % erhöht. Dorfspargruppen erleichtern die Einstiegskosten, doch komplexe Verifizierungsprotokolle und hohe Maklergebühren schränken eine breitere Übernahme ein. Wenn digitale MRV-Werkzeuge (Messung, Berichterstattung, Verifizierung) an Größe gewinnen, könnten Kohlenstoffgutschriften den Kauf von Premium-Saatgut subventionieren und die Amortisationszeiten für Kleinbauern verkürzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierungsbedingte Preiserhöhungen für proprietäre Genetik | -0.9% | Globale Auswirkung, insbesondere auf Kleinbauern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um Pestizidverbote auf Bezirksebene | -0.5% | National, mit unterschiedlicher Durchsetzung in den Bezirken | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit herbizidresistenter Unkräuter | -0.7% | Landwirtschaftliche Regionen, insbesondere intensive Anbaugebiete | Langfristig (≥ 4 Jahre) |

| Verbrauchergegenreaktion auf Transparenz bei der Genomeditierung | -0.4% | Städtische Zentren und Exportmärkte, begrenzte ländliche Auswirkung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierungsbedingte Preiserhöhungen für proprietäre Genetik

Globale Fusionen haben die Wettbewerbsauswahl eingeschränkt. Bayers Saatgutumsatz fiel 2024 um 2 % auf 22,3 Milliarden EUR (24,5 Milliarden USD), dennoch stiegen die Listenpreise in den Märkten südlich der Sahara um 4–6 %, da das Unternehmen Forschungs- und Entwicklungskosten zurückgewinnt. Hybridmaissäcke aus Kenia kosten im Einzelhandel 15–18 % mehr als lokal gezüchtete Optionen, was die Margen ressourcenbeschränkter Kleinbauern belastet. Mit begrenzten lizenzgebührenfreien Alternativen könnten Landwirte auf gespartes Saatgut zurückgreifen, was die Umschlagzeit für überlegene Genetik verlängert. Politische Vorschläge für eine gebündelte öffentliche Keimplasma-Lizenzierung werden diskutiert, sind aber noch nicht finanziert.

Regulatorische Unsicherheit rund um Pestizidverbote auf Bezirksebene

Bezirksspezifische Verbote ausgewählter Cholinesterasehemmer erschweren die Registrierung von Saatgutbehandlungen und zwingen Unternehmen, Beschichtungsrezepturen alle zwei Saisons neu zu entwickeln, was die Formulierungskosten um 12 % erhöht. Uneinheitliche Durchsetzung schafft Mehrdeutigkeit in den Einzelhandelsketten und schreckt von Lagerbeständen integrierter Saatgut- und Chemiepakete ab. Kleinbauern wenden Pestizide oft falsch an, was Resistenzrisiken verstärkt und die Sortenleistung untergräbt. Ein harmonisiertes nationales Register befindet sich im Entwurfsstadium, verfügt jedoch nicht über eine Haushaltszuweisung für Inspektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybriddominanz treibt die Marktentwicklung voran

Hybridlinien hielten 2025 einen Anteil von 47,60 % am Uganda-Saatgutmarkt und behielten einen Preisaufschlag gegenüber konventionellen Sorten. Die Größe des Uganda-Saatgutmarktes für Hybridsaatgut wird voraussichtlich stetig wachsen, gestützt durch hochlandspezifische Freigaben wie NAROMAIZE 731, das auf Hängen über 1.800 Metern 8,2 Tonnen pro Hektar erzielt. Private Unternehmen lizenzieren Elternlinien gemeinsam mit der NARO und beschleunigen damit die lokale Anpassung, während sie wettbewerbsfähige Züchtergebühren aufrechterhalten. Die Hybridübernahme korreliert mit dem Zugang zu außerbetrieblichem Einkommen, und Landwirte mit einem Jahreseinkommen von mehr als 2.500 USD haben eine 2,1-mal höhere Kaufwahrscheinlichkeit als ihre Subsistenzpendants. Die Einzelhandelsdurchdringung ist jedoch durch die Dichte der Agrohändler begrenzt, und ein Outlet bedient 1.400 Landwirte in nördlichen Bezirken gegenüber 320 in zentralen, was Vertriebslücken aufzeigt, die private Händler durch mobile Fahrzeuge und Dorflagerhändler zu schließen beabsichtigen.

Gentechnisch verändertes Saatgut stellt den am schnellsten wachsenden Anteil des Uganda-Saatgutmarktes dar und verzeichnet eine CAGR von 9,06 %. Der Uganda-Saatgutmarkt für gentechnisch veränderten Mais allein könnte bis 2030 übertroffen werden, sobald die kommerzielle Freigabe mit dem Präzedenzfall Kenias übereinstimmt. Begrenzte Felddaten zeigen, dass das TELA-Ereignis die Pestizidsprühungen von sechs auf zwei pro Saison reduziert – ein Vorteil, der die Saatgutkosten-Aufschläge innerhalb von zwei Ernten ausgleicht. Widerstand von Zivilgesellschaftsgruppen veranlasst die Regulierungsbehörden, umfangreiche öffentliche Anhörungen vorzuschreiben, was die Einführungsfristen verlängert. Konventionelles Saatgut deckt weiterhin die Bedürfnisse von Landwirten mit geringem Betriebsmitteleinsatz und nimmt 39,40 % des gesamten Pflanzguts ein. Qualitätsdeklariertes Saatgut (QDS) bietet einen Zwischenschritt: Genossenschaften in Lango produzieren jährlich 1.200 Tonnen, reduzieren die Transportkosten auf der letzten Meile um 14 % und fördern die schrittweise Aufwertung zum zertifizierten Status.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Ernährungssicherheitsprioritäten prägen Nachfragemuster

Getreide und Zerealien machten 2025 31,10 % des Uganda-Saatgutmarktumsatzes aus, was die zentrale Rolle von Mais bei der täglichen Kalorienaufnahme und der Nachfrage nach Geflügelfutter widerspiegelt. Die dem Uganda-Saatgutmarkt zugeschriebene Größe für Zerealien-Hybriden wird voraussichtlich jährlich wachsen, gestützt durch Schulspeisung-Programme und regionale Defizitimporte aus Kenia und Südsudan. Nur 6 % der Getreidebauern verwendeten 2024 verbesserte Sorten, und eine Steigerung auf 25 % könnte die nationale Produktion um 400.000 Tonnen erhöhen und 62 Millionen USD an Getreideimporten einsparen. Krankheitstolerante Sorghum- und Reislinien befinden sich in der Pipeline und versprechen eine Risikominderung für mehrere Kulturen in regengespeisten Systemen.

Ölsaaten und Hülsenfrüchte stellen die am schnellsten wachsende Kulturpflanzenkategorie dar, mit einer CAGR von 8,25 %, unterstützt durch inländische Sojaverarbeiter, die ihre Verarbeitungskapazität zwischen 2023 und 2025 verdoppeln wollen. Landwirte in mittelwestlichen Bezirken wechseln von Tabak zu Sonnenblumenhybriden und streben nach Erzeugerpreisen, die um 21 % im Jahresvergleich gestiegen sind. Uganda wurde 2025 zum sechstgrößten afrikanischen Sojaanbauer, und der Uganda-Saatgutmarktanteil für Ölsaatengenetik wird bis 2031 voraussichtlich 18,35 % erreichen. Gemüse profitiert von der städtischen Ernährungsdiversifizierung, aber Beschwerden über die Saatgutqualität bestehen, da informelle Tauschbörsen 64 % des Tomatensaatgutverkaufs ausmachen, was die Einheitlichkeit in den Frischprodukt-Lieferketten untergräbt. Industriekulturen wie Vanille und Kaffee nutzen Premium-Exportnischen, und Vanilleexporte wuchsen 2024 auf 600 Tonnen, was die Forschung in krankheitstolerante Klonlinien anregt, die das Schotengewicht stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Zentral- und Westuganda machten 2025 gemeinsam den größten Umsatzanteil am Uganda-Saatgutmarkt aus, unterstützt durch überlegene Infrastruktur, dichtere Agrohändlernetzwerke und höhere mittlere Betriebseinkommen. Maishybriden zeigen Übernahmeraten von 28 % in diesem Korridor, verglichen mit 13 % landesweit, was ein agiles Beratungsökosystem widerspiegelt, das Forschungsstationen in Kawanda und Mbarara über saisonale Feldtage mit Erzeugergruppen verbindet. Die Region beherbergt auch den Großteil der Bewässerungspilotprojekte, die das Niederschlagsrisiko verringern und Landwirte dazu anregen, in höherwertige Genetik zu investieren.

Norduganda, einschließlich Lango und Acholi, ist für das höchste Wachstum positioniert, da Entwicklungspartner Saatgutgutscheine über das 276-Millionen-USD-Programm des Norduganda-Sozialaktionsfonds (NUSAF) Phase IV kanalisieren und damit die Vorabkosten für Betriebsmittel senken. Naturschutzlandwirtschaftliche Parzellen zeigen 23 % Ertragssteigerungen in Kombination mit dürretoleranten Hybriden – eine Entwicklung, die Agrohändler in Bezirke zieht, die zuvor als volumenschwach galten. Verkehrsverbesserungen, wie die Aufwertung des Gulu-Kitgum-Korridors, werden voraussichtlich die Frachtkosten um 17 % senken, was der Haltbarkeit und Preisgestaltung von Saatgut zugute kommt.

Östliche Hochlandgebiete kämpfen mit Bodenerosion, doch gezielte Freigaben wie NAROMAIZE 733 liefern 7,2 Tonnen pro Hektar und verkürzen die Reifezeit auf fünf Monate, was Landwirten hilft, Ernten mit den Spitzenschulgebührenzeiten abzustimmen. Die semiaride Karamoja-Teilregion bleibt unterversorgt, und nur 9 % der Haushalte verwenden zertifiziertes Saatgut, hauptsächlich weil die Straßenqualität in der Regenzeit auf unter 35 % Befahrbarkeit sinkt. Geplante Kleinskalige Bewässerung auf 45.000 Hektar sollte die Übernahme durch verbesserte Ertragszuverlässigkeit fördern. Grenzüberschreitende Tauschbörsen mit Kenia liefern weiterhin etwa 50 % des importierten Saatguts Ugandas, aber die Harmonisierung hinkt hinterher, da Zollwiegebrücken variable Achsregeln auferlegen, die die Transitzeiten um bis zu 48 Stunden verlängern.

Regulatorisches Umfeld

Ugandas formales Saatgutsystem stützt sich auf den Seeds and Plant Act, 2006 (Act No. 3 of 2007) sowie die Seeds and Plant Regulations, die die operativen Verfahren für Züchtung, Prüfung, Zertifizierung und Vermarktung festlegen. Die Aufsicht liegt beim National Seed Certification Service (NSCS) unter dem Ministry of Agriculture, Animal Industry and Fisheries (MAAIF), der für die Sortenprüfung (einschließlich NPT und DUS), Feldinspektion, Probenahme und Laboruntersuchung sowie die Registrierung und Lizenzierung von Saatguthändlern, Saatgutaufbereitern und -verkäufern verantwortlich ist. Das Gesetz verlangt zudem die Registrierung von Saatgutverkäufern.

Die National Seed Policy bildet den politischen Rahmen für den Sektor und sieht einen institutionellen Übergang vor, bei dem der NSCS in die Uganda Plant Health and Inspectorate Agency (UPHIA) umgewandelt werden soll, um die Saatgutregulierung mit der pflanzengesundheitlichen und agrochemischen Aufsicht zu konsolidieren. Parallel dazu halten die von MAAIF verwalteten Online-Zertifizierungs- und Antragsprozesse die formalen Compliance-Abläufe in Bewegung und verbessern die Rückverfolgbarkeit und Durchsetzungsfähigkeit innerhalb des zertifizierten Segments, auch wenn der Markt weiterhin stark auf informelle Saatgutkanäle angewiesen ist.

Wettbewerbslandschaft

Der Uganda-Saatgutmarkt beherbergt mehr als 40 registrierte Unternehmen, doch die führenden Bayer AG, Corteva Inc. und Syngenta Group erfassten 2024 gemeinsam einen Großteil der Markenvolumina. Bayers Entscheidung, nach einer globalen Umstrukturierung Lagerhaltungseinheiten zu straffen, konzentrierte das Marketing auf drei Premium-Maishybriden, die jeweils durch Radio-Intensivkampagnen auf Luganda und Luo unterstützt wurden. Corteva Agriscience führte einen digitalen Feldrand-Beratungsdienst namens „Wakulima Smart” ein, der innerhalb von sechs Monaten 12.000 Landwirte erreichte und einen Umsatzsprung von 17 % für seinen Pioneer P2859W-Hybrid erzielte. Syngenta Group pilotierte unterdessen wagenbasierte mobile Saatgutläden in städtischen Randzonen Kampalas, senkte die Einzelhandelsaufschläge um 8 % und steigerte die Markensichtbarkeit bei marktorientierten Gemüseanbauern.

Regionale Akteure nutzen grenzüberschreitende Skaleneffekte. Kenya Highland Seed führte eine Heißpfefferlinie ein, die gemeinsam mit ugandischen Verarbeitern vermarktet wird und eine neue Nische im schnell wachsenden Gewürzsegment erschließt. Seed Co International weitete sein QDS-Vertragsanbauschema aus, schloss Verträge mit 1.100 Landwirten und garantierte Rückkauf, wodurch 2.400 Tonnen nahezu grundlegendes Saatgut für die Pflanzung 2026 gesichert wurden. Lokaler Herausforderer Equator Seeds differenzierte sich durch frühreifes Sorghum für die Brauereiversorgung und erzielte eine Wiederkaufrate von 62 % in Pilotgebieten.

Die Partnerschaft von Yara und Asili Agriculture bietet gebündelte Saatgutbehandlungen und Mikronährstoffpakete und verspricht eine Kapitalrendite von 15 % selbst im Kleinbauernmaßstab. Start-ups wie EzyAgric bündeln Agrohändlerinventare online und liefern innerhalb von 48 Stunden an Betriebstore, was den traditionellen Vorteil etablierter Händler untergräbt. Strategische Allianzen mit Kohlenstoffprojektentwicklern bieten einen weiteren Hebel: Unternehmen, die die Hybridübernahme innerhalb der Agroforstwirtschaft zertifizieren, erhalten eine Premium-Positionierung bei exportorientierten Kaffeegütern, die überprüfbare ESG-Nachweise benötigen.

Uganda-Saatgutbranche Marktführer

Bayer Crop Science

Corteva Agriscience

Syngenta Group

BASF SE

Groupe Limagrain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Digitalisierung der Qualitätssicherung schafft Spielraum für Saatgutunternehmen und Vertreiber, die derzeit auf Fälschungen und informellen Handel entfallende Nachfrage zurückzugewinnen. Im Mai 2026 demonstrierte MAAIF über den NSCS ein GPS-gestütztes Seed Tracking and Traceability System (STTS), das die manuelle Papierdokumentation ablösen und Landwirten die Authentifizierung zertifizierten Saatguts über sicherheitsverstärkte Etiketten ermöglichen soll, was Marken zugutekommt, die die Etikettierung mit Händlerschulungen und Aufklärung auf der letzten Meile in ihren Vertriebsmodellen verknüpfen können.

Die Tiefe der Pipeline aus öffentlicher Forschung und strukturierten Kommerzialisierungswegen unterstützt zudem die private Vermehrung und lokale Saatgutzentren. Bis 2025 hatte NARO 26 private Unternehmen für die Kommerzialisierung von 92 Nutzpflanzensorten lizenziert und im September 2025 13 Kartoffelsorten an neun private Saatgutunternehmen zur Vermehrung übergeben, was auf eine Nachfrage nach Basissaatgut, dezentraler Vermehrung und disziplinierten Kühlketten- oder Lagerbetrieben hinweist. Im Gemüsebereich bietet das mit KOICA verknüpfte VegeSeed-Projekt, das mehrere Tomaten-, Paprika- und Nakati-Linien in nationale Leistungsprüfungen (Meilenstein März 2026) überführt, einen konkreten Weg zu lokal gezüchteten Gemüsesaatgutportfolios, während das Parish Development Model und die NUSAF-IV-Inputkanäle den Zugang zu Betriebsmitteln zentral für die Ausweitung der zertifizierten Nutzung über die derzeit von informellen Kanälen dominierte Kleinbauern-Basislinie hinaus halten.

Aktuelle Branchenentwicklungen

- Mai 2026: Der National Seed Certification Service (NSCS) Ugandas unter MAAIF demonstrierte Interessengruppen ein GPS-gestütztes Seed Tracking and Traceability System (STTS), um Zertifizierungsprozesse zu digitalisieren und den Handel mit gefälschtem Saatgut einzudämmen. Der Übergang von manueller Dokumentation zu rückverfolgbaren Etiketten erhöht die Compliance-Anforderungen für Saatguthändler und gibt organisierten Marken einen klareren Weg, zertifiziertes Saatgut im Einzelhandel zu differenzieren.

- September 2025: NARO übergab 13 Kartoffelsorten an neun private Saatgutunternehmen, darunter FICA Seeds und Sterling Seeds, zur kommerziellen Vermehrung. Dies erweitert die Vermehrungspipeline für hochwertige Saatgutsysteme und unterstützt den Aufbau dezentraler Saatgutzentren, die die Abhängigkeit von importiertem Pflanzmaterial verringern.

- November 2024: Yara International ging in Uganda eine Partnerschaft mit Asili Agriculture ein, um nachhaltige Landwirtschaft zu fördern, einschließlich Landwirtschaftsschulungen im Zusammenhang mit Mais- und Sojaproduktionssystemen. Die Zusammenarbeit stärkt gebündelte Agronomie-plus-Input-Modelle, die die Leistung von Hybrid- und verbessertem Saatgut steigern können, und unterstützt Wiederholungskäufe und die händlergetriebene Akzeptanz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der ugandische Saatgutmarkt definiert als der Wert kommerziellen Saatguts, das in Uganda zur Aussaat verkauft wird, einschließlich der wichtigsten Feldfrüchte und Gemüsekulturen, erfasst am Verkaufspunkt an den landwirtschaftlichen Vertriebskanal in USD.

Ausgeschlossen sind: betriebseigenes Saatgut, Saatgut zum menschlichen oder tierischen Verzehr sowie vegetativ vermehrtes Pflanzmaterial (und andere nicht zur Aussaat bestimmte Pflanzenteile, die kommerziell verkauft werden).

Übersicht der Segmentierung

- Nach Produkttyp

- Hybridsaatgut

- Gentechnisch verändertes Saatgut

- Konventionelles Saatgut

- Nach Kulturpflanzentyp

- Getreide und Zerealien

- Mais

- Weizen

- Reis

- Sorghum

- Sonstiges Getreide und sonstige Zerealien

- Ölsaaten und Hülsenfrüchte

- Sojabohne

- Raps

- Sonnenblume

- Hülsenfrüchte

- Sonstige Ölsaaten

- Gemüse

- Solanaceae

- Kürbisgewächse

- Wurzeln und Zwiebeln

- Kreuzblütler

- Sonstiges Gemüse

- Industriekulturen

- Sonstige Kulturen

- Getreide und Zerealien

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die Basismodellstruktur aufzubauen und sie vor der Finalisierung der Annahmen an die spezifischen Anbaubedingungen Ugandas zu verankern. Wir stützten uns auf öffentliche Quellen wie die FAOSTAT-Datenbank für Anbaufläche und Produktionskontext, Veröffentlichungen des Uganda Bureau of Statistics für Landwirtschaftsindikatoren und Aktualisierungen des Ministry of Agriculture (MAAIF) zu politischer Ausrichtung und Programmabdeckung.

Zur Überprüfung angebotsseitiger Signale haben wir Materialien von Institutionen wie der International Seed Testing Association sowie von Fachgutachtern geprüfte Agronomie- und Saatgutakzeptanzstudien herangezogen, die die Nutzung von Qualitätssaatgut, das Ersatzverhalten und die Ertragsreaktion behandeln. Die Import- und Exportrichtung wurde, soweit verfügbar, anhand offizieller Zoll- und Handelsstatistiken validiert und durch Unternehmensberichte, öffentliche Investorenpräsentationen und angesehene Presseberichterstattung ergänzt. Ein kostenpflichtiges Abonnement für Import- und Exportdaten auf Sendungsebene sowie eine Patentdatenbank wurden gezielt eingesetzt, um Produktflüsse und Züchtungsaktivitäten zu klären. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden herangezogen, um Daten zu erheben, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was Desk Research nicht klar bestätigen kann, insbesondere welche Kulturen die kostenpflichtige Saatgutnachfrage treiben und wie sich Preisgestaltung und Ersatzzyklen in der Praxis verhalten. Wir sprachen mit Saatgutproduzenten und -vertreibern, Agronomen, Betriebsmittelhändlern sowie Entscheidungsträgern großer und kleiner Betriebe in wichtigen Anbauregionen und überprüften die Ergebnisse anschließend mit Verbänden und Fachexperten, um Annahmelücken zu verringern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 21 % | APAC: 49 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 21 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 58 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Der Ansatz zur Größenbestimmung nutzt einen Top-Down-Aufbau des Nachfragepools, bei dem die Anbaufläche je Kultur und der Anteil der Landwirte, die kommerzielles Saatgut kaufen, in einen Saatgutmengenbedarf übersetzt werden, der anschließend bepreist wird, um zu einem Marktwert in USD zu kommen. Um die Ergebnisse abzusichern, führten wir gezielte Bottom-Up-Prüfungen anhand von Kanalrückmeldungen zu Verkäufen nach Kultur, typischer Packungsgrößenbewegung und stichprobenartig erhobenen Preispunkten für Hybrid-, GM- sowie konventionelles bzw. Sortensaatgut durch.

Zu den wesentlichen Eingabegrößen des Modells zählen die Anbaufläche nach Kulturgruppe, die Ersatzraten für gekauftes gegenüber betriebseigenem Saatgut, die Akzeptanz von Hybrid- und verbesserten Sorten, die typische Saatgutmenge pro Hektar (soweit agronomische Richtlinien konsistent sind) sowie beobachtete Preisbänder nach Kultur und Saatguttyp auf Vertriebs- und Händlerebene. Wenn für kleinere Kulturen Daten fehlten, verwendeten wir Proxy-Beziehungen aus ähnlichen Kulturgruppen und testeten diese Proxys anschließend mit Rückmeldungen lokaler Experten, bevor die Gesamtwerte finalisiert wurden.

Für die Prognose wandten wir eine Szenarioanalyse an, unterstützt durch eine einfache multivariate Regression auf Basis von Einflussfaktoren, die sich in einem Kundengespräch erklären lassen, wie erwartete Veränderungen der Anbaufläche, der Erschwinglichkeit von Betriebsmitteln, der Vertriebsreichweite und des Saatgutersatzverhaltens. Annahmen wurden nur angepasst, wenn mehrere Interviewrunden und beobachtbare Signale in dieselbe Richtung wiesen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzelnen Datenreihe abhängt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Importrichtung für Saatgutkategorien, der Konsistenz der implizierten Saatgutmenge im Vergleich zur plausiblen Anbaufläche sowie der Frage, ob die Annahmen zu Preis und Akzeptanz mit den Angaben der Vertriebskanäle übereinstimmen.

Zeigen sich größere Abweichungen nach Kultur oder Saatguttyp, überprüfen wir die Eingabegrößen erneut und gleichen die betroffenen Punkte mit Befragten ab, gefolgt von einer internen Analystenprüfung vor der Freigabe. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa Änderungen der Saatgutzertifizierungspolitik, plötzlichen Währungsbewegungen mit Auswirkungen auf die Preise oder größeren Verschiebungen in der Ökonomie einzelner Kulturen. Vor der Auslieferung wird ein abschließender Durchlauf vorgenommen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für ugandisches Saatgut von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Saatgut in Uganda zu sehen, da jeder Herausgeber die Marktgrenze anders zieht und eigene Annahmen zu Akzeptanz, Preisgestaltung und dem, was als kommerzielles Saatgut zählt, anwendet. Unterschiede zeigen sich auch, wenn das Referenzjahr nicht übereinstimmt und wenn der Zeitpunkt der Währungsumrechnung unterschiedlich gehandhabt wird.

Die Tabelle zeigt eine große Bandbreite. Im Modell von Mordor Intelligence beschränkt sich der Wert auf kommerzielles Saatgut, das in Uganda zur Aussaat verkauft wird, während betriebseigenes Saatgut und für Nahrungs- oder Futterzwecke bestimmtes Saatgut ausgeschlossen werden, was das, was als adressierbarer Markt gilt, wesentlich verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,50 Mio. USD (2025) | |

| Branchenverlag A | 120,00 Mio. USD (2023) | Verwendet eine breitere Definition, die formale und informelle Saatgutsysteme zu vermischen scheint und möglicherweise weitere Wertschöpfungskettenaktivitäten über rein zur Aussaat verkauftes Saatgut hinaus einschließt, was die Gesamtwerte im Vergleich zu einer rein aussaatbezogenen Abgrenzung erhöht. |

| Branchenverlag B | 8,25 Mio. USD (2023) | Gleicher Länderfokus, verwendet jedoch ein anderes Basisjahr und einen breiteren Studienrahmen, und seine Annahmen zu Preisgestaltung und Kulturabdeckung sind nicht klar an rein aussaatbezogene Ausschlüsse gebunden, was den Wert verändern kann, selbst wenn die Wachstumsraten ähnlich aussehen. |

Insgesamt ergibt sich die Bandbreite hauptsächlich aus Unterschieden beim Anwendungsbereich und dem für den angegebenen Wert verwendeten Jahr sowie daraus, wie Akzeptanz- und Preisentwicklung über die Kulturgruppen hinweg angewendet werden. Indem die Annahmen nachvollziehbar an Anbaufläche, Ersatzverhalten und beobachtete Händlerpreise gebunden bleiben, liefert der Ansatz eine wiederholbare Zahl, die bei neuen Signalen aus der Saison erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Uganda-Saatgutmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 11,03 Millionen USD erreicht und dabei mit einer CAGR von 4,43 % von der Basis von 8,50 Millionen USD im Jahr 2025 aus wächst.

Welche Saatgutkategorie führt den aktuellen Umsatz an?

Hybridsaatgut führt mit einem Anteil von 47,60 % am Umsatz 2025, hauptsächlich aufgrund überlegener Ertragsstabilität unter verschiedenen agrarökologischen Bedingungen.

Welches Kulturpflanzensegment wächst am schnellsten?

Ölsaaten und Hülsenfrüchte werden bis 2031 mit einer CAGR von 8,25 % wachsen, bedingt durch steigende Verarbeiternachfrage und expandierende Exportkanäle.

Wie bedeutend ist die informelle Saatgutbeschaffung in Uganda?

Informelle Kanäle machen weiterhin 85–89 % des Saatgutbedarfs von Kleinbauern aus, was eine schnelle genetische Verbesserung einschränkt, aber kostengünstigen Zugang bietet.

Wie sind Kohlenstoffgutschriften mit der Saatgutübernahme verknüpft?

Programme wie Trees for Global Benefits zahlen Landwirten für Agroforstwirtschaft, die verbessertes Saatgut verwendet, und generieren einen zusätzlichen Einkommensstrom, der die Betriebsmittelkosten ausgleicht.

Seite zuletzt aktualisiert am: