Größe und Marktanteil des afrikanischen Getreidesaatgutmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

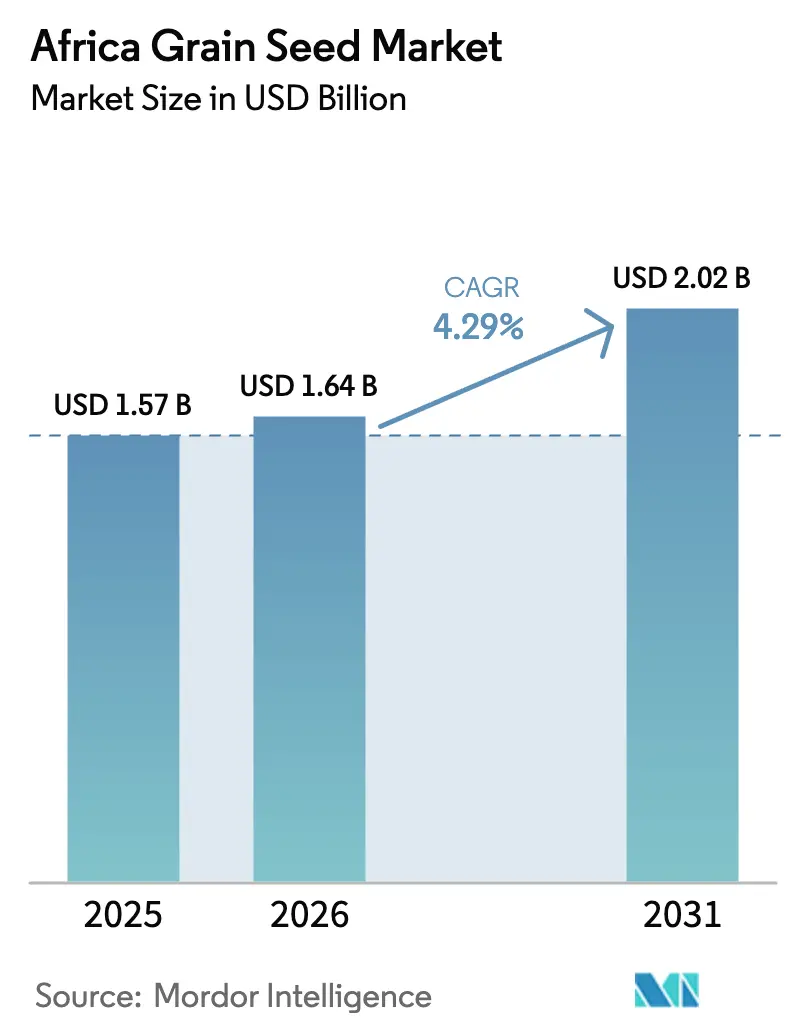

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Getreidesaatgutmarktes von Mordor Intelligence

Die Größe des afrikanischen Getreidesaatgutmarktes wird im Jahr 2026 auf 1,64 Milliarden USD geschätzt, wächst gegenüber dem Wert von 2025 in Höhe von 1,57 Milliarden USD und zeigt Prognosen für 2031 von 2,02 Milliarden USD, mit einer CAGR von 4,29 % über den Zeitraum 2026–2031. Kontinuierliche staatliche Subventionsprogramme, eine verstärkte Nachfrage nach klimaresilienten Sorten sowie die industrielle Nachfrage von Futtermittel- und Brauereiprozessoren bilden das Rückgrat dieses Wachstumsimpulses. Kenias mobilfunkbasierte Saatgutbestellplattformen und Südafrikas ausgereifte kommerzielle Landwirtschaftssysteme veranschaulichen, wie Digitalisierung und Skalierung zusammenwirken können, um das Mengenwachstum aufrechtzuerhalten. Die Marktteilnehmer profitieren zudem von der regionalen Harmonisierung der Saatgutzertifizierung, die Markteintrittskosten senkt und einen breiteren Vertriebsradius ermöglicht. Produktfälschungen in informellen Märkten und ungünstige Preisverhältnisse zwischen Düngemitteln und Getreide bleiben jedoch Gegenwindfaktoren, die realisierte Produktivitätsgewinne gefährden.

Wichtigste Erkenntnisse des Berichts

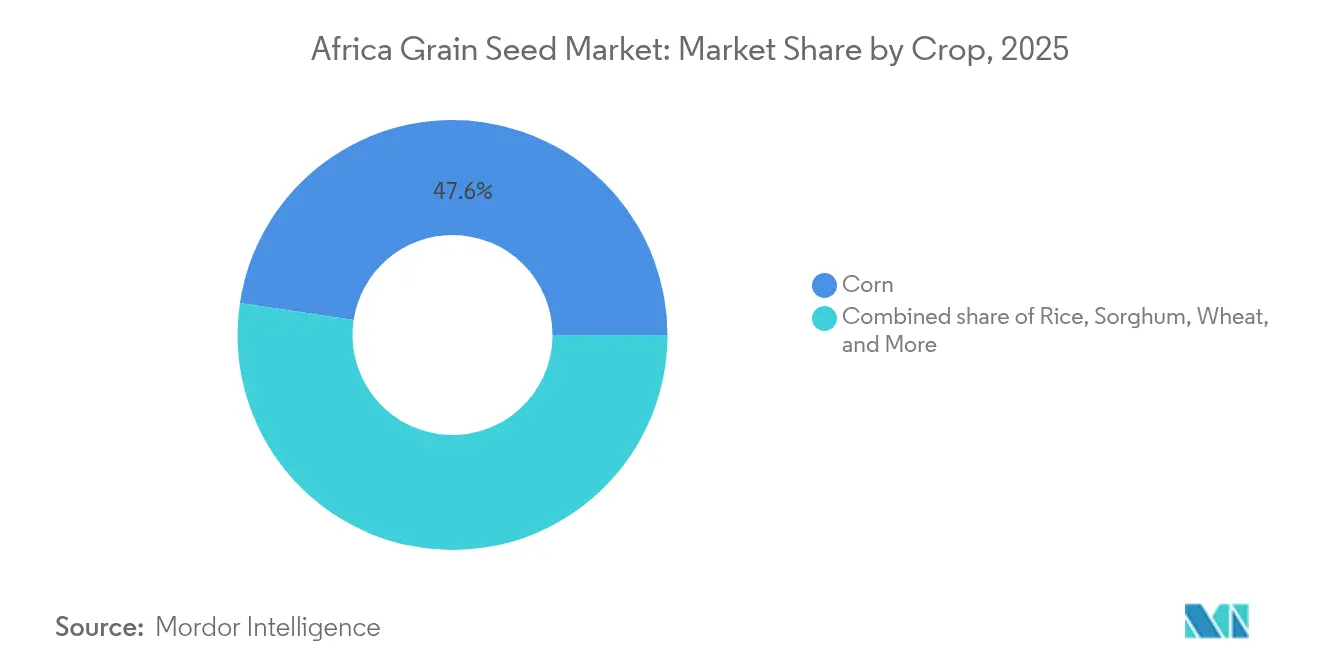

- Nach Kulturpflanze führte Mais im Jahr 2025 mit einem Marktanteil von 47,62 % am afrikanischen Getreidesaatgutmarkt, während Sorghum bis 2031 mit einer CAGR von 5,88 % zulegt.

- Nach Züchtungstechnologie entfielen im Jahr 2025 58,63 % der Größe des afrikanischen Getreidesaatgutmarktes auf Hybride, und offen bestäubte Sorten sowie Hybridderivate werden voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Umsatzanteil von 33,45 %, während Kenia die höchste CAGR von 6,12 % bis 2031 verzeichnen dürfte.

- Die fünf größten Lieferanten kontrollierten 2025 zusammen 36,20 % des Marktanteils am afrikanischen Getreidesaatgutmarkt, was auf einen mäßig fragmentierten Markt hinweist. Zu den wichtigsten Akteuren des Marktes zählen Bayer AG, Corteva Agriscience, Groupe Limagrain, Seed Co. Limited und Syngenta AG.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Getreidesaatgutmarktes

Analyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Staatliche Saatgutsubventionsprogramme fördern die Hybridadoption | +0.8% | Panafrika, am stärksten in Kenia, Nigeria, Ghana | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach klimaresilienten Getreidesorten | +0.9% | Kernregion subsaharisches Afrika, Ausweitung nach Nordafrika | Langfristig (≥ 4 Jahre) |

| Expansion der kommerziellen Futtermittel- und Brauindustrie mit Bedarf an qualitativ hochwertigem Getreide | +0.6% | Südafrika, Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Regionale Harmonisierung der Saatgutzertifizierung erleichtert den grenzüberschreitenden Handel | +0.4% | Ost-, Süd- und Westafrika | Langfristig (≥ 4 Jahre) |

| Aufkommen mobilfunkbasierter Direktvermarktungsplattformen für Saatgut | +0.5% | Kernregion Ostafrika, Ausweitung nach Westafrika | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung der männlichen Sterilität senkt Kosten für hybrides Maissaatgut | +0.7% | Südafrika, Kenia, Tansania, Simbabwe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Saatgutsubventionsprogramme fördern die Hybridadoption

Subventionen bleiben ein entscheidender Hebel zur Beschleunigung der Hybridpenetration. Kenia hat mehr als 50 Millionen USD jährlich für sein Nationales Landwirtschafts- und Ländliches Inklusionswachstumsprojekt bereitgestellt, wodurch die Akzeptanz von Hybridmais von 35 % im Jahr 2022 auf über 60 % bis 2024 gestiegen ist [1]Quelle: Weltbank, "Nationales Landwirtschafts- und Ländliches Inklusionswachstumsprojekt Kenia," worldbank.org. Nigerias Anker-Kreditnehmerprogramm verteilte im Jahr 2024 über 2 Millionen Säcke zertifizierten Saatguts und demonstriert, in welchem Ausmaß staatliche Politik die Nachfrage umgestalten kann [2]Quelle: Zentralbank Nigerias, "Anker-Kreditnehmerprogramm," cbn.gov.ng. Solche Programme senken das Risiko für Landwirte, schaffen eine gewohnheitsmäßige Nachfrage und erleichtern den Übergang zum kommerziellen Saatgutkauf, sobald die Subventionen auslaufen. Die langfristige Kontinuität hängt jedoch von einem klaren Nachweis des Mehrwerts über subventionierte Anbausaisons hinaus ab.

Steigende Nachfrage nach klimaresilienten Getreidesorten

Wetterinstabilität hat die Prioritäten der Landwirte hin zu Dürretoleranz und Hitzeresilienz verschoben. Dürretolerante Hybride belegen mittlerweile mehr als 40 % der gesamten Hybridmaisanbaufläche in Ost- und Südafrika – ein deutlicher Anstieg gegenüber 15 % im Jahr 2020[3]Quelle: Internationales Forschungsinstitut für Nutzpflanzen in semi-ariden Tropen, "Dürretolerante Kulturpflanzen für Afrika," icrisat.org. Das DroughtGard-Portfolio von Bayer AG und ähnliche Merkmale haben dank stabiler Erträge unter Trockenstress schnelle Akzeptanz gefunden. Die Verbreitung weitet sich über Mais hinaus auf Sorghum und Hirse aus, da verbesserte Sorten traditionelle Widerstandsfähigkeit mit besserer Verarbeitungsqualität verbinden. Entscheidungsträger straffen Zulassungsverfahren, um den Markteintritt klimaresilienter Saatgutsorten zu beschleunigen.

Expansion der kommerziellen Futtermittel- und Brauindustrie mit Bedarf an qualitativ hochwertigem Getreide

Die industrielle Nachfrage nach gleichbleibender Getreidequalität hat Premiummarktsegmente geschaffen, die Landwirte dazu veranlassen, zertifizierte Saatgutsorten mit vorhersehbaren Eigenschaften einzusetzen. In Afrika bezieht die Futtermittelbranche Getreide auf Basis spezifischer Nährwertprofile und Mykotoxingehalte und bietet Prämien, die höhere Saatgutkosten rechtfertigen. Brauereiunternehmen wie South African Breweries Miller und Heineken N.V. haben direkte Beschaffungsprogramme eingeführt, die Getreidesorten und Qualitätsstandards festlegen und Landwirten garantierte Absatzmärkte bieten. Diese Nachfrage hat sich als nachhaltiger erwiesen als staatliche Subventionen, da Landwirte ihre Erträge auf der Grundlage von Marktprämien berechnen.

Regionale Harmonisierung der Saatgutzertifizierung erleichtert den grenzüberschreitenden Handel

Die Afrikanische Kontinentale Freihandelszone hat Bemühungen zur Standardisierung von Saatgutzertifizierungsprozessen vorangetrieben und regulatorische Hindernisse abgebaut. Der Gemeinsame Markt für das östliche und südliche Afrika ermöglicht die regionale Vermarktung genehmigter Saatgutsorten ohne zusätzliche Prüfungen, senkt Markteintrittkosten und fördert Investitionen in Züchtungsprogramme. Ebenso erleichtert die Wirtschaftsgemeinschaft Westafrikanischer Staaten den Saatguthandel, indem sie nationale Einzelgenehmigungen umgeht. Aufgrund zusätzlicher Anforderungen einiger Länder bestehen jedoch nach wie vor Umsetzungsunterschiede. Es wird erwartet, dass die regulatorische Konvergenz zunehmen wird, da die Länder die Vorteile integrierter Saatgutmärkte für die Ernährungssicherheit erkennen und Herausforderungen angehen, die nationale Grenzen überschreiten.

Analyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschtem oder minderwertigem Saatgut in informellen Märkten | -0.6% | Panafrika, am stärksten in Nigeria, Ghana, Tansania | Langfristig (≥ 4 Jahre) |

| Hohe Preisverhältnisse zwischen Düngemitteln und Getreide schränken realisierte Saatgutvorteile ein | -0.5% | Subsaharisches Afrika, insbesondere Binnenländer | Mittelfristig (2–4 Jahre) |

| Fragmentierte Letzte-Meile-Distribution erhöht Saatgutlieferkosten | -0.4% | Ländliches Afrika, am stärksten in abgelegenen Anbaugebieten | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an Basissaatgut früher Generationen für OPV-Sorghum und -Hirse | -0.3% | Semi-aride Regionen, Sahelländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschtem oder minderwertigem Saatgut in informellen Märkten

Die Verbreitung von gefälschtem und minderwertigem Saatgut untergräbt das Vertrauen der Landwirte in verbesserte Saatgutsorten und beeinträchtigt den formellen Saatgutmarkt. Die Allianz für eine Grüne Revolution in Afrika schätzt, dass 30–40 % des in informellen Märkten im subsaharischen Afrika verkauften Saatguts grundlegende Qualitätsstandards nicht erfüllt, was zu Ertragsverlusten führt. Dieses Problem ist besonders in Nigeria und Ghana ausgeprägt, wo schwache Durchsetzungsmaßnahmen den freien Umlauf von Fälschungen ermöglichen. Landwirte, die aufgrund von gefälschtem Saatgut schlechte Ergebnisse erzielen, kehren häufig zu eigenem Saatgut zurück oder reduzieren ihre Betriebsmittelinvestitionen in den Folgejahren. Regulierungsrahmen sind zwar vorhanden, verfügen jedoch nicht über ausreichende Ressourcen für eine wirksame Durchsetzung, insbesondere in ländlichen Gebieten, in denen die meisten Saatguttransaktionen stattfinden.

Hohe Preisverhältnisse zwischen Düngemitteln und Getreide schränken realisierte Saatgutvorteile ein

Volatile Düngemittelpreise haben wirtschaftliche Herausforderungen für Landwirte geschaffen und verhindern, dass sie sich die komplementären Betriebsmittel leisten können, die zur Maximierung der Vorteile verbesserter Saatgutsorten erforderlich sind. Der Russland-Ukraine-Konflikt störte globale Düngemittellieferketten und führte zwischen 2022 und 2024 in bestimmten afrikanischen Märkten zu Preisanstiegen von über 200 %, während die Getreidepreise relativ stabil blieben[4]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Düngemittelpreisüberwachung," fao.org. Diese Diskrepanz hat es für viele Landwirte wirtschaftlich unrentabel gemacht, in Premiumsaatgut zu investieren, ohne die notwendigen Düngergaben vornehmen zu können. Binnenländer stehen vor zusätzlichen Schwierigkeiten aufgrund erhöhter Transportkosten, die die Düngemittelpreise weiter in die Höhe treiben. Staatliche Düngemittelsubventionsprogramme haben in einigen Regionen vorübergehende Entlastung geboten, aber ihre Haushaltszwänge begrenzen sowohl ihre Nachhaltigkeit als auch ihre Reichweite.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben das Wachstum im Premiumsegment

Hybride sicherten sich im Jahr 2025 einen dominanten Marktanteil von 58,63 % am afrikanischen Getreidesaatgutmarkt. Überlegene Erträge, Gleichmäßigkeit und Akzeptanz durch Verarbeiter machen Hybride zu einem festen Bestandteil für kommerzielle Erzeuger, insbesondere in Südafrika und Ägypten. Multinationale Unternehmen unterhalten umfangreiche Forschungs- und Entwicklungspipelines und erneuern ihre Sortenkataloge alle zwei bis drei Jahre. Transgene Hybride bleiben auf Rechtsbereiche mit klaren Biosicherheitsgesetzen beschränkt, doch männlich-sterile Nicht-GVO-Hybride schließen mittlerweile Kostenlücken und erweitern die Reichweite. Die dem Hybridmais zuzurechnende Größe des afrikanischen Getreidesaatgutmarktes wird voraussichtlich im Einklang mit der kommerziellen Futtermittelnachfrage bis 2031 zunehmen.

Offen bestäubte Sorten und Hybridderivate expandieren mit einer CAGR von 4,67 % und gewinnen kostenbewusste Kleinbauern. Neue offen bestäubte Sorten fördern Dürretoleranz und Biofortifikation und adressieren sowohl Ernährung als auch Widerstandsfähigkeit. Harmonisierte COMESA- und ECOWAS-Regeln ermöglichen nun eine einzige Sortenzulassung für mehrere Länder, was Saatgutunternehmen dazu veranlasst, Portfolios offen bestäubter Sorten beizubehalten, anstatt sie gänzlich aufzugeben. Dieser duale Ansatz sichert die Ernährungssicherheit und ermöglicht Landwirten gleichzeitig, ihre Betriebsmittelausgaben an den saisonalen Cashflow anzupassen.

Nach Kulturpflanze: Maisdomminanz trifft auf klimaresistente Diversifizierung

Mais hielt im Jahr 2025 47,62 % des Marktanteils am afrikanischen Getreidesaatgutmarkt, gestützt durch die Nachfrage aus der Geflügel-, Schweine- und Braubranche. Verarbeiter verlangen vorhersehbare Stärke- und Proteinprofile, was Prämienzahlungsmodelle aufrecht erhält, die Hybridssaatgutausgaben rechtfertigen. Herbst-Heerwurm-Ausbrüche und unregelmäßige Niederschläge legen jedoch das Risiko des Monokulturanbaus offen. Die CAGR von 5,88 % bei Sorghum zeigt, dass Landwirte auf robustere Kulturen diversifizieren. Verbesserte Sorghum-Hybride und offen bestäubte Sorten kombinieren Dürreresistenz mit verbesserten Geschmacks- und Mahleigenschaften, was den Wechsel auch für Subsistenzlandwirte wirtschaftlich tragfähig macht. Reis bleibt aufgrund von Importsubstitutionspolitik in Nigeria und Ghana stark nachgefragt, während Weizen aufgrund klimatischer und infrastruktureller Einschränkungen zurückbleibt.

Die Expansion der Futtermittelmühlkapazität, insbesondere in Nigeria, wo das installierte Futtermittelvolumen im Jahr 2024 5 Millionen Metrische Tonnen überstieg, wird Mais an der Spitzenposition halten, aber die Sortendiversifizierung gewinnt an Dynamik. Die Größe des afrikanischen Getreidesaatgutmarktes in den Sorghum- und Hirsesegmenten wird voraussichtlich zunehmen, da sich die Verbraucherpräferenzen hin zu traditionellen Grundnahrungsmitteln verschieben, die als gesünder wahrgenommen werden.

Geografische Analyse

Südafrika hält einen Marktanteil von 33,45 % am afrikanischen Getreidesaatgutmarkt, angetrieben durch fortschrittliche Produktionskapazitäten, starke Biosicherheitsvorschriften und ein umfangreiches Netz von Agrarhändlern, das eine zeitnahe Saatgutlieferung an kommerzielle Betriebe sicherstellt. Ein erheblicher Anteil des angebauten Hybridmaises stammt aus den jüngsten zwei Züchtungszyklen, was durchgängig hohe Erträge auch in Trockenperioden unterstützt. Darüber hinaus liefert das Land Saatgut an Sambia, Mosambik und Botsuana durch Vertragsvermehrungsprogramme, die günstige Produktionsmikroklimata nutzen. Im Jahr 2024 stiegen die Saatgutexporte wertmäßig um 7 %, da Nachbarländer Südafrikas Qualitätskontrollinfrastruktur nutzten.

Kenia wird voraussichtlich bis 2031 die höchste CAGR von 6,12 % im afrikanischen Getreidesaatgutmarkt erzielen, angetrieben durch einen auf Kleinbauern ausgerichteten Agrarrahmen, der das Land als Zentrum für digitale Agrarinnovation positioniert. Im Jahr 2024 griffen rund 500.000 Landwirte über Mobilplattformen auf zertifiziertes Saatgut zu, was die Bestellvorlaufzeiten erheblich von Wochen auf Tage reduzierte. Staatliche E-Gutscheinprogramme subventionierten einen Teil der Saatgutkosten und verbesserten die Frühsaisonliquidität der Landwirte. Diese Initiative ist ein wesentlicher Faktor für Kenias erwartetes Marktwachstum. Darüber hinaus stärken lokale Verarbeiter Spezialgetreide-Lieferketten und fördern die Einführung von Hybridsorten bei Kulturen wie Mais, Sorghum und Gerste. Der Marktanteil von Getreidesaatgut in Kenia wird voraussichtlich weiter zunehmen, da mehr Landkreise Subventionsportale mit Vertriebstelemetriesystemen integrieren.

Nigeria weist sowohl Skalierung als auch Komplexität auf. Gefälschtes Saatgut untergräbt das Vertrauen der Landwirte, doch laufende behördliche Kontrollmaßnahmen und Serialisierungsbemühungen signalisieren allmähliche Fortschritte. Teilnehmer des Anker-Kreditnehmerprogramms, die zertifiziertes Saatgut und agronomische Unterstützung erhielten, verzeichneten bei den Ernten 2024 Ertragssteigerungen von über 20 %. Äthiopien, Ghana und Tansania nutzen Multi-Geber-Saatgutbranchenprogramme, die die Züchter-Basissaatgutproduktion mit privaten Vertriebsnetzen verknüpfen. Jedes dieser Länder betreibt mittlerweile mindestens ein nach ISTA akkreditiertes Saatgutlabor, was die inländische Zertifizierungsabwicklung beschleunigt. In der Sahelzone dominieren Sorghum und Hirse, und OPV-Engpässe bremsen Ertragssteigerungen trotz günstiger Nachfragebedingungen. Ägypten behauptet eine Nischenführerschaft bei bewässertem Weizen und Spezialgerste für das Mälzen unter kontrollierten Wasserbedingungen.

Wettbewerbslandschaft

Der Wettbewerb im afrikanischen Getreidesaatgutmarkt ist moderat, wobei die fünf größten Unternehmen zusammen rund 36,5 % Marktanteil halten. Seed Co Limited behauptet seine Marktführerschaft durch eine umfangreiche Präsenz in Südafrika und effektive Zusammenarbeit mit Kleinbauern. Bayer AG nutzt seine proprietären Merkmalkombinationen für Dürre- und Schädlingsresistenz, unterstützt durch lokalisierte Produktionsstätten in Kenia. Corteva Agriscience verbessert seine Produktentwicklung durch den Einsatz regionaler Züchtungsstationen und plant, 2024 drei auf Westafrika zugeschnittene Hybride einzuführen.

Männlich-sterile Produktion, doppelt-haploide Pipelines und genomische Selektion stellen kritische technologische Fortschritte in der Saatgutbranche dar. Die Übernahme von Victoria Seeds in Tansania durch Seed Co Limited hat seine Vertriebskapazitäten in Ostafrika gestärkt, während die Eröffnung eines Büros durch Groupe Limagrain in Ghana seine Präsenz in frankophonen Märkten ausgeweitet hat. Digital-native Unternehmen kooperieren mit Telekommunikationsanbietern, um gebündelte Lösungen anzubieten, die Saatgutverkauf, Kredit und Ernteschutzversicherung umfassen und die Herausforderungen einer kostenintensiven Letzte-Meile-Distribution angehen, die traditionelle Akteure nur schwer bewältigen können. Die Einhaltung der Standards der Internationalen Vereinigung für Saatgutprüfung (ISTA) und die Ausrichtung an den Kennzeichnungsanforderungen des Gemeinsamen Marktes für das östliche und südliche Afrika (COMESA) sind zu wichtigen Differenzierungsmerkmalen bei der Teilnahme an staatlichen Subventionsausschreibungen geworden.

Die Segmente offen bestäubter Sorten (OPV) für Sorghum und Hirse bleiben aufgrund geringer Gewinnmargen unterentwickelt, was größere Unternehmen abschreckt. Spezialisierte regionale Unternehmen und öffentlich-private Konsortien treten ein, um die wachsende Nachfrage nach klimaresilienten Kulturen zu decken. Obwohl der fragmentierte informelle Handel weiterhin Marktvolumina ablenkt, wird erwartet, dass verbesserte Durchsetzungsmaßnahmen und Serialisierungsbemühungen den Markenschutz und die Integrität über die Zeit hinweg stärken werden.

Marktführer der afrikanischen Getreidesaatgutbranche

Bayer AG

Corteva Agriscience

Groupe Limagrain

Seed Co Limited

Syngenta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Afrikanische Stiftung für Agrartechnologie (AATF) und ihre Partner haben im Rahmen der Partnerschaft für biotechnologische Maissamensysteme TELA-Maishybride in Äthiopien, Kenia, Mosambik und Nigeria eingeführt. Diese Maissorten kombinieren Dürretoleranz mit Insektenschutzfähigkeiten.

- April 2025: Das Internationale Mais- und Weizenverbesserungszentrum (CIMMYT) veröffentlichte sieben neue tropische Maishybride aus seinem ostafrikanischen Züchtungsprogramm. Diese Hybride sind für die Lizenzierung verfügbar und wurden entwickelt, um Dürre, Hitzestress und wichtige Krankheiten zu widerstehen. Partner können nun die nationale Registrierung und den Vertrieb dieser Sorten anstreben.

- März 2025: Bayer AG eröffnete eine Maisproduktionsanlage im Wert von 32 Millionen EUR (34,8 Millionen USD) in Kabwe, Sambia, um im Jahr 2025 rund 6,4 Millionen Kleinbauern mit ertragreichem Maissaatgut zu versorgen, mit Plänen, bis 2030 10 Millionen Landwirte zu erreichen. Diese Investition unterstützt die Strategie von Bayer AG, sein Pflanzenschutzgeschäft in Afrika bis 2030 zu verdoppeln.

Berichtsumfang des afrikanischen Getreidesaatgutmarktes

Der Bericht über den afrikanischen Getreidesaatgutmarkt ist segmentiert nach Züchtungstechnologie (Hybride, offen bestäubte Sorten und Hybridderivate), Kulturpflanze (Mais, Reis, Sorghum, Weizen, sonstige Getreide und Cerealien) sowie Geografie (Ägypten, Äthiopien, Ghana, Kenia, Nigeria, Südafrika, Tansania, Rest Afrikas). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Mais |

| Reis |

| Sorghum |

| Weizen |

| Sonstige Getreide und Cerealien |

| Ägypten |

| Äthiopien |

| Ghana |

| Kenia |

| Nigeria |

| Südafrika |

| Tansania |

| Rest Afrikas |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Sonstige Getreide und Cerealien | |||

| Geografie | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest Afrikas | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Saatgutsorten in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Diese wird auch als Erntfläche bezeichnet und umfasst laut der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche unter einer bestimmten Kulturpflanze über alle Anbausaisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche, bei der zertifiziertes bzw. qualitätsgeprüftes Saatgut anstelle von betriebseigenem Saatgut verwendet wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze vor abiotischem Stress schützen. Der Freilandanbau unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Cerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomate, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits (Kürbisgewächse) | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas (Kreuzblütler) | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment des Berichts umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch kontrollierte Kreuzbestäubung unter Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Saatgut, das durch Kreuzbestäubung ohne genetische Veränderung produziert wird. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach regionalen Gegebenheiten der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstige Getreide und Cerealien | Die unter sonstige Getreide und Cerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamenkorn, Triticale, Hafer, Hirsen und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Raygras und Timothee. Sonstige Futterpflanzen wurden entsprechend der regionalen Gegebenheiten der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdeböhnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen