Sorghum Saatgut Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Marktgröße (2025) | 741.20 Millionen US-Dollar |

| Marktgröße (2030) | 993.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.04% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sorghum Saatgut Marktanalyse von Mordor Intelligence

Die Größe des Sorghum Saatgut Marktes beläuft sich im Jahr 2025 auf 741,2 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 993,8 Millionen USD erreichen, was einem CAGR von 6,04 % im Zeitraum 2025–2030 entspricht. Die aktuelle Expansion basiert auf der doppelten Nutzung der Kulturpflanze als Nahrungsgetreide und industrieller Rohstoff, ihrer natürlichen Trockenheitstoleranz sowie ihrer Eignung für klimaresistente Anbausysteme. Der rasche Anstieg bei glutenfreien Fertigprodukten, die zunehmende Verwendung in der ersten Generation und in fortschrittlichem Bioethanol sowie unterstützende staatliche Subventionen in dürregefährdeten Entwicklungsregionen verankern die kurzfristige Nachfrage. Der mittelfristige Schwung wird durch CO₂-Gutschriftanreize im Zusammenhang mit regenerativer Landwirtschaft entstehen, während langfristiges Wachstum von Hybridgenetik abhängen wird, die stabile Erträge unter unregelmäßigen Niederschlägen liefert. Die Wettbewerbsstrategie konzentriert sich auf die Verbindung von proprietärer Züchtung mit regionsspezifischem Vertrieb, da der Flächenwettbewerb mit Mais und Sojabohnen die größte Wachstumsbremse bleibt.

Wichtigste Erkenntnisse des Berichts

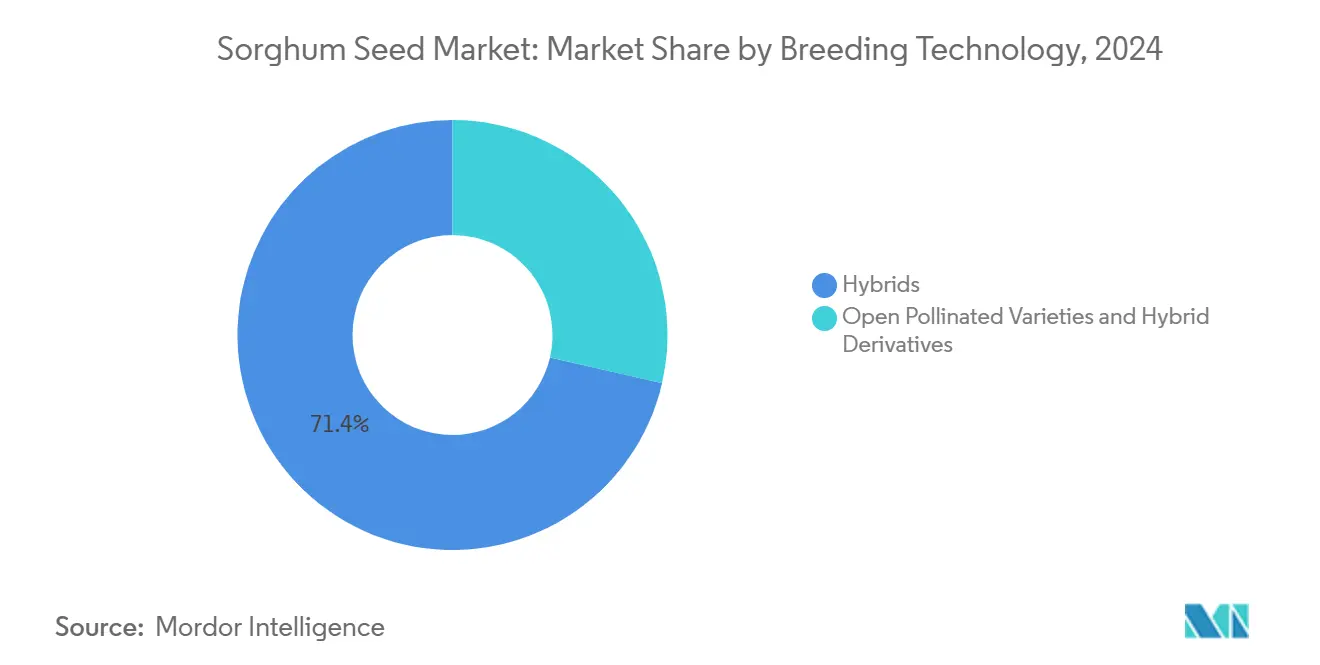

- Nach Züchtungstechnologie erzielten Hybriden im Jahr 2024 einen Sorghum Saatgut Marktanteil von 71,4 % und werden voraussichtlich bis 2030 mit einem CAGR von 6,53 % wachsen.

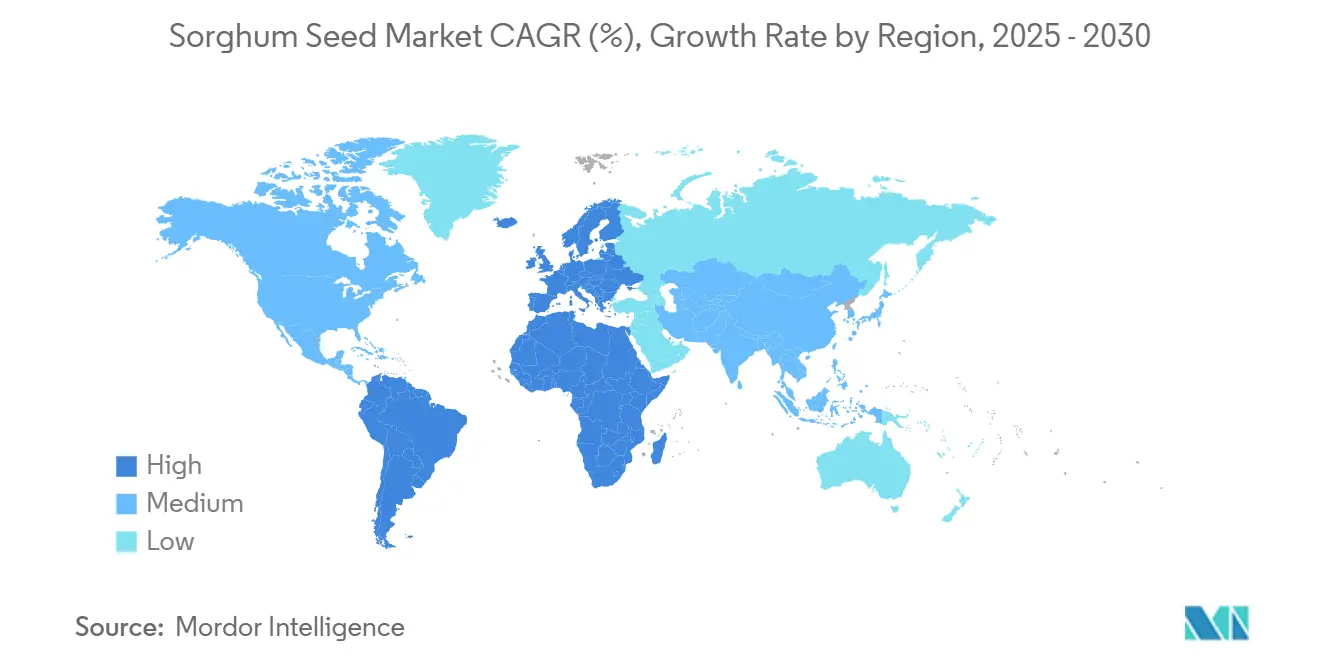

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 46,3 %, während Europa voraussichtlich mit einem CAGR von 9,45 % bis 2030 expandieren wird.

Globale Sorghum Saatgut Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach glutenfreiem Getreide in Fertigprodukten | +1.2% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei erstgenerations- und fortschrittlichen Bioethanol-Mandaten | +1.8% | Nordamerika, Brasilien und Europa | Langfristig (≥ 4 Jahre) |

| Einführung trockenheitstoleranter Kulturpflanzen angesichts der Klimavolatilität | +1.5% | Global, insbesondere Afrika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Saatgutaustauschsubventionen in Afrika und Südasien | +0.9% | Subsahara-Afrika, Indien und Bangladesch | Mittelfristig (2–4 Jahre) |

| Ausweitung der Sorghum-Verwendung in Tierfutter und Aquakulturnahrung | +0.7% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprämien für regenerative Landwirtschaft | +0.4% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach glutenfreiem Getreide in Fertigprodukten

Das Verbraucherinteresse an glutenfreien Wellnessprodukten ist über den klinischen Bedarf von Zöliakie-Patienten hinausgegangen. Lebensmittelhersteller bevorzugen heute Sorghum, weil sein neutrales Geschmacksprofil und seine Nährstoffdichte herkömmliche Reis- und Maissubstitute übertreffen. Vertragspreisaufschläge für weiße Sorghum-Sorten schaffen lukrative Nischen, und globale regulatorische Zulassungen haben kommerzielle Barrieren beseitigt. Saatgutunternehmen reagieren darauf, indem sie lebensmittelgerechte Hybriden mit höherem Protein- und Antioxidantiengehalt einführen und den Sorghum Saatgut Markt für eine stabile Nachfrage aus Frühstücksflocken, Snacks und Backwaren positionieren.

Wachstum bei erstgenerations- und fortschrittlichen Bioethanol-Mandaten

Ziele zur Beimischung erneuerbarer Kraftstoffe in den Vereinigten Staaten, Brasilien und der Europäischen Union sichern die Nachfrage nach Getreide- und Biomasse-Sorghum als Ausgangsstoffe.[1]Quelle: US-Umweltschutzbehörde, „Übersicht über das Programm zur Norm für erneuerbare Kraftstoffe”, Umweltschutzbehörde, epa.gov Süßsorghum-Sorten ermöglichen die Doppelernte von Getreide und Stängel und verbessern die Betriebswirtschaft auf Grenzertragsflächen. Saatgutentwickler arbeiten mit Biokraftstoffverarbeitern zusammen, um zuckerreiche, biomassestarke Hybriden zu züchten, und verschaffen dem Sorghum Saatgut Markt einen stetigen Absatzkanal, der von reinen Getreidepreiszyklen entkoppelt ist.

Einführung trockenheitstoleranter Kulturpflanzen angesichts der Klimavolatilität

Die Wassernutzungseffizienz von Sorghum und seine Fähigkeit, das Wachstum bei Trockenheit zu unterbrechen, verschaffen ihm einen Produktionsvorteil gegenüber wasserintensiven Getreidesorten. Finanzinstitute berücksichtigen die Dürreresistenz von Kulturpflanzen zunehmend bei der Kreditvergabe und bewegen Landwirte dazu, Sorghum Saatgut zu kaufen. Staatliche Beratungsprogramme verstärken diesen Effekt, indem sie nebeneinanderliegende Ertragsstabilitätsversuche vorstellen und die Früheinführung in Asien-Pazifik und Afrika beschleunigen.

Staatliche Saatgutaustauschsubventionen in Afrika und Südasien

Staatliche Programme, die bis zu 50 % der Kosten für Hybridsaatgut erstatten, verwandeln traditionelle Saatgutsparregionen in kommerzielle Saatgutkäufer.[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Saatgutsysteme für Kleinbauern und Ernährungssicherheit in Entwicklungsländern”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org Internationale Züchter errichten nun lokale Stationen zur Versorgung mit subventionsberechtigten Sorten und verbinden Technologietransfer mit lokaler Beschäftigung. Der Erfolg hängt von der Verteilung auf der letzten Meile ab, was Saatgutunternehmen veranlasst, in die Schulung ländlicher Händler und Demonstrationsflächen zu investieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Flächenwettbewerb durch Mais und Sojabohne | -2.1% | Nordamerika, Südamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Saatgutsparkultur unter Kleinbauern begrenzt den Hybridabsatz | -1.2% | Afrika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Suboptimale private F&E-Ausgaben für Sorghum-Eigenschaften | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Strengere phytosanitäre Einfuhrbestimmungen für Unkrautsaatgut-Kontamination | -0.6% | Globale Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Flächenwettbewerb durch Mais und Sojabohne

Höhere Erträge pro Hektar aus Maisgetreide und Sojaprotein drücken die Sorghum-Anbauabsichten in den produktivsten Zonen der Welt.[3]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Rohstoffkosten und -erträge: Produktionskosten und -erträge im Pflanzenbau”, US-Landwirtschaftsministerium, ers.usda.gov Getreidesilos und Transportkorridore begünstigen ebenfalls Mais-Soja-Ströme und zwingen Sorghum-Vermarkter, negative Basisniveaus zu akzeptieren, die die Farmtorpreise untergraben. Politische Anpassungen haben Versicherungsungleichgewichte verringert, doch wirtschaftliche Gegenwind hält an.

Suboptimale private Forschungs- und Entwicklungsausgaben für Sorghum-Eigenschaften

Globale Forschungsbudgets sind weiterhin auf größere Kulturpflanzen ausgerichtet, was die Einführung transgener und genbearbeiteter Eigenschaften bei Sorghum verlangsamt. Öffentliche Institute füllen einen Teil der Lücke, aber die Kommerzialisierung hinkt ohne proprietäre Investitionen hinterher. Das resultierende Innovationsdefizit dämpft die Begeisterung der Landwirte, insbesondere für herbizidtolerante Pakete, die bei konkurrierenden Kulturpflanzen üblich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden halten Premium-Wachstum aufrecht

Hybriden kontrollierten im Jahr 2024 71,4 % des Sorghum Saatgut Marktes und sollen bis 2030 mit einem CAGR von 6,53 % vorankommen, was die konstante Präferenz der Landwirte für Ertragszuverlässigkeit unter Trockenstress widerspiegelt. Innerhalb der Hybriden dominieren nicht-transgene Linien, da die Zulassungswege für gentechnisch veränderten Sorghum in vielen Importländern komplex bleiben. Der Umsatz des Segments reagiert sehr empfindlich auf Rohstoffpreisspreads: Wenn die Maispreise im Verhältnis zu Sorghum fallen, beschleunigt sich die Hybridadoption, da die Anbauer Risikominderung anstreben. Im Gegensatz dazu behalten freiabblühende Sorten ihre Bedeutung unter Kleinbauern, die den Wiederholungskauf von Saatgut für nicht leistbar halten. Ertragsunterschiede von 15–20 % gegenüber Hybriden bestehen fort, aber verbesserte Züchtung freiabblühender Sorten hat den Abstand verringert und das Wertversprechen für einkommensarme Landwirte gestärkt.

Hybridderivate, einschließlich Futter- und Süßsorghum-Linien, erweitern die Größe des Sorghum Saatgut Marktes in spezialisierten Endverwendungsströmen wie Viehfutter und Bioethanol. Saatgutunternehmen setzen markierungsgestützte Selektion ein, um Trockenheits- und Standfestigkeitseigenschaften zu kombinieren und so eine Lagerungsresistenz während hochbiomassreicher Wachstumsphasen sicherzustellen. Premium-Preise für Süßsorghum-Saatgut unterstützen Züchterinvestitionen trotz begrenzter Anbaufläche, während Futtersorghum in Milchwirtschaftsregionen zunimmt, in denen Sommerwasserbeschränkungen den Maissilageertrag reduzieren. Mit zunehmender regulatorischer Klarheit rund um die Genbearbeitung könnte sich das Segment hin zu CRISPR-bearbeiteten (Clustered Regularly Interspaced Short Palindromic Repeats) Linien verlagern, die Schädlingstoleranz ohne transgene DNS liefern.

Geografische Analyse

Nordamerika hielt im Jahr 2024 46,3 % des Umsatzes, unterstützt durch den Körnersorghum-Korridor in Kansas, Texas und Nebraska, der die Produktion nahtlos in Viehmastbetriebe und Ethanolraffinerien lenkt. Die Dominanz Nordamerikas beruht auf einer robusten Infrastruktur und klar definierten Endverwendungskanälen. Die Sorghum-Anbaufläche in den Vereinigten Staaten konzentriert sich im westlichen Maisbelt, wo die jährliche Niederschlagsmenge häufig unter dem Evapotranspirationsbedarf von Mais liegt. Bundesweite Anreize zur Erhaltungsreservierung honorieren nun die bodenaufbauenden Eigenschaften von Sorghum und schaffen einen ökologischen Einkommensstrom. Die nördlichen Bundesstaaten Mexikos weiten die Anbaufläche aus, um aufstrebende Geflügel- und Schweinekomplexe zu versorgen, und nutzen dabei Hybridimporte über vereinfachte phytosanitäre Übereinstimmung mit US-Protokollen.

Europa verzeichnet, obwohl heute kleiner, das schnellste regionale Wachstum mit einem CAGR von 9,45 % bis 2030, da Reformen der Gemeinsamen Agrarpolitik (GAP) Fruchtfolgediversifizierung fördern. Europas rasantes Wachstum steht im Einklang mit GAP-Öko-Regelungen, die stickstoffeffiziente und trockenheitsresistente Kulturpflanzen belohnen. Frankreich und Deutschland fördern agronomische Versuche, die die Wasserproduktivität von Sorghum mit Mais vergleichen, und die Ergebnisse sprechen in Regionen mit sommerlichen Wasserbeschränkungen für Sorghum. Die Nachfrage steigt auch aus spezialisierten Segmenten der menschlichen Ernährung, wo Verarbeiter den allergenfreien Status von Sorghum schätzen.

Afrika nimmt eine paradoxe Position ein: riesige agrarökologische Eignung, aber begrenzter kommerzieller Einsatz. Nigeria und Äthiopien treiben Hybriddemonstrationsprojekte voran, während kommerzielle Farmen in Südafrika zuckerreiche Hybriden für die Rumproduktion integrieren. Dennoch verlangsamen eine fragmentierte Distribution und begrenzte ländliche Liquidität die Expansion des Sorghum Saatgut Marktes. Internationale Saatgutunternehmen arbeiten mit regionalen Partnern zusammen, um Lieferketten zu verkürzen und die lokale Saatgutproduktion zu etablieren und dabei phytosanitäre und logistische Engpässe zu beheben.

Wettbewerbslandschaft

Die fünf führenden Züchter – Corteva Agriscience, KWS SAAT SE und andere – halten einen moderaten Anteil am globalen Umsatz und definieren ein mäßig konzentriertes Feld. Corteva führt mit genomischen Selektions-Pipelines, die Hybridfreigabezyklen im Vergleich zu konventionellen Methoden um ein Jahr beschleunigen. Das Gemeinschaftsunternehmen von Bayer mit dem Internationalen Forschungsinstitut für Kulturpflanzen der semiariden Tropen (ICRISAT) ist ein Beispiel für die öffentlich-private Ausrichtung zur Anpassung von Hybriden für afrikanische Kleinbauern. KWS expandiert über seine Akquisition von Sementes Biomatrix im Jahr 2025 in tropisches Keimplasma und stärkt seine Positionierung in Südamerika.

Mittelständische und regionale Akteure füllen Nischenlücken. Advanta konzentriert sich auf lysinreiches Futtersorghum, während Takii auf Süßsorghum für japanische Bioethanolvorhaben abzielt. Royal Barenbrug dringt in europäische Futtersegmente vor, und S&W Seed Company skaliert die australische Produktion, um sowohl inländische als auch Käufer im Nahen Osten zu bedienen. Aktivitäten im Bereich des geistigen Eigentums signalisieren einen zunehmenden Wettbewerb: Patentanmeldungen im Zusammenhang mit Sorghum stiegen 2024 um 40 %. Genbearbeitung verspricht eine schnellere Eigenschaftsakkumulation, doch unterschiedliche regulatorische Regimes führen zu Kommerzialisierungsrisiken, was die kurzfristige Einführung dämpft.

Strategisch verfolgen Unternehmen integrierte Modelle: Züchtung, Saatgutmultiplikation und nachgelagerte Partnerschaften mit Biokraftstoffraffinerien oder Heimtiernahrungsherstellern. Diese vertikale Reichweite sichert die Nachfrage und informiert die Priorisierung von Eigenschaften. Da die Kosten für phytosanitäre Compliance steigen, sind selektive Übernahmen kleinerer Unternehmen zu erwarten, deren lokales Keimplasma und Vertriebsnetze den regulatorischen Aufwand verringern.

Marktführer in der Sorghum Saatgut-Branche

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

RAGT Group

Advanta Seeds (UPL Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Landwirtschaftliche Universität Haryana hat eine neue Süßsorghum-Sorte namens CSV 64-F entwickelt, die hohe Biomasseausbeute und Zuckergehalt bietet. Diese Sorte ist auf die Ethanolproduktion zugeschnitten und unterstützt nachhaltige Bioenergie-Initiativen in Indien.

- Oktober 2024: Das Internationale Forschungsinstitut für Kulturpflanzen der semiariden Tropen (ICRISAT) und die Sher-e-Kashmir-Universität für Agrarwissenschaften und Technologie (SKUAST) haben gemeinsam die erste kältetolerante Sorghum-Sorte entwickelt, die auf Jammu und Kaschmir zugeschnitten ist und den Anbau in gemäßigten Zonen ermöglicht. Dieser Durchbruch unterstützt eine klimaresistente Landwirtschaft und erweitert die geografische Reichweite von Sorghum in Indien.

Berichtsumfang des globalen Sorghum Saatgut Marktes

Hybriden, Freiabblühende Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybriden | Nicht-transgene Hybriden |

| Freiabblühende Sorten und Hybridderivate |

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Freiabblühende Sorten und Hybridderivate | |||

| Region | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Auf dem Betrieb gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz des auf dem Betrieb gesparteten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Bruttoanbaufläche berücksichtigt. Auch als Erntefläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte unter einer bestimmten Kulturpflanze angebaute Fläche über alle Anbausaisons.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitätsgepruüftem Saatgut außer dem auf dem Betrieb gesparteten Saatgut bestellten Fläche an der gesamten Anbaufläche der Kulturpflanze in der Saison.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland mit Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldfrüchte, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide & Körner, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken & Gewürzgurken, Kürbis und andere Kulturpflanzen. |

| Kreuzblütengewächse | Es ist eine Pflanzengattung in der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturpflanzen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturpflanzen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das Saatgut, das durch Kreuzbestäubung ohne genetische Modifikation erzeugt wird. |

| Freiabblühende Sorten & Hybridderivate | Freiabblühende Sorten erzeugen sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Pfeffersorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Kreuzblütengewächse | Die unter sonstige Kreuzblütengewächse berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln & Zwiebeln | Die unter sonstige Wurzeln & Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippenkuerbis, Schlangenkürbis und andere). |

| Sonstiges Getreide & Körner | Die unter sonstiges Getreide & Körner berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiersgras, Hafergrass, Weißklee, Ryegrass und Timotheegras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Puffbohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturpflanzen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und aus verschiedenen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen