Größe und Marktanteil des afrikanischen Unterhaltungs- und Telekommunikationsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

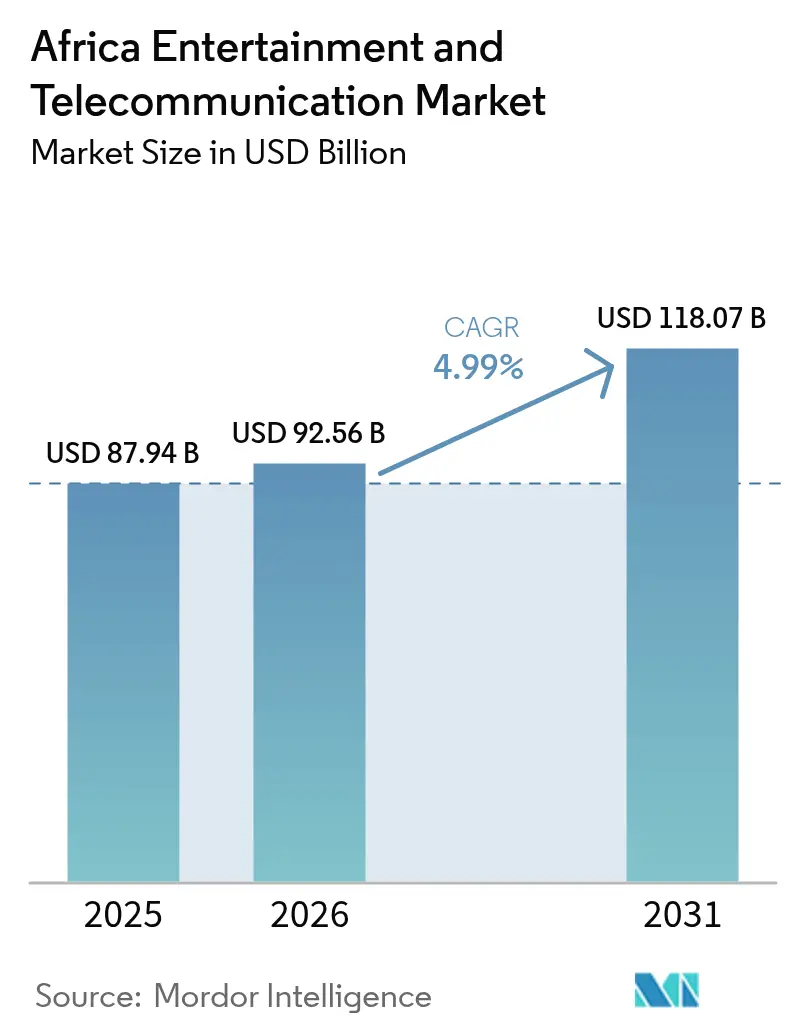

| Marktgröße im Basisjahr (2025) | 87.94 Milliarden US-Dollar |

| Marktgröße (2026) | 92.56 Milliarden US-Dollar |

| Marktgröße (2031) | 118.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Unterhaltungs- und Telekommunikationsmarkts von Mordor Intelligence

Die Größe des afrikanischen Unterhaltungs- und Telekommunikationsmarkts wird voraussichtlich von 87,94 Milliarden USD im Jahr 2025 auf 92,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,99 % über 2026–2031 voraussichtlich 118,07 Milliarden USD erreichen. Eine robuste Mobile-First-Infrastruktur, früher 5G-Festfunk-Zugang und der Ausbau von Satelliten in niedrigen Erdumlaufbahnen erweitern gemeinsam die Breitbandverfügbarkeit und umgehen dabei die Einschränkungen des veralteten Festnetzes. Mandate zur gemeinsamen Nutzung von Infrastruktur senken die Investitionsausgaben für Türme und setzen den Cashflow der Betreiber für Spektrumakquisitionen und Netzverdichtung frei. Lokale Inhaltsquoten veranlassen internationale Streaming-Plattformen, Nollywood- und Afrobeats-Originalproduktionen zu finanzieren, was den Datenverkehr und die Abonnentenzahlen beschleunigt. Gleichzeitig reduzieren hyperscale Rechenzentren an der Küste die Latenz für Cloud-Gaming und andere Edge-Workloads und stimulieren den Verkauf von Premium-Datenpaketen.

Wichtigste Erkenntnisse des Berichts

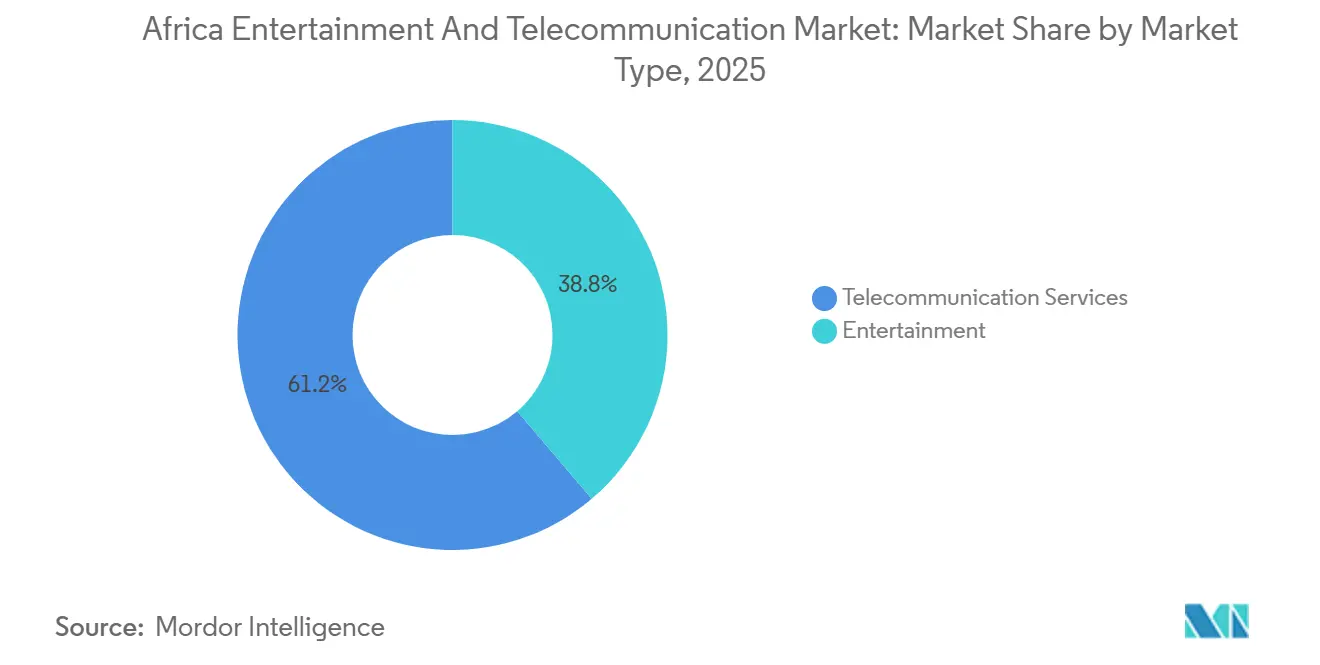

- Telekommunikationsdienste führten 2025 mit einem Umsatzanteil von 61,22 %, während Unterhaltung bis 2031 mit einem CAGR von 5,67 % voranschreitet.

- Nach Konnektivitätstechnologie hielten 4G und LTE im Jahr 2025 einen Anteil von 46,47 % am afrikanischen Unterhaltungs- und Telekommunikationsmarkt, während 5G mit einem CAGR von 5,45 % bis 2031 die am schnellsten wachsende Schicht ist.

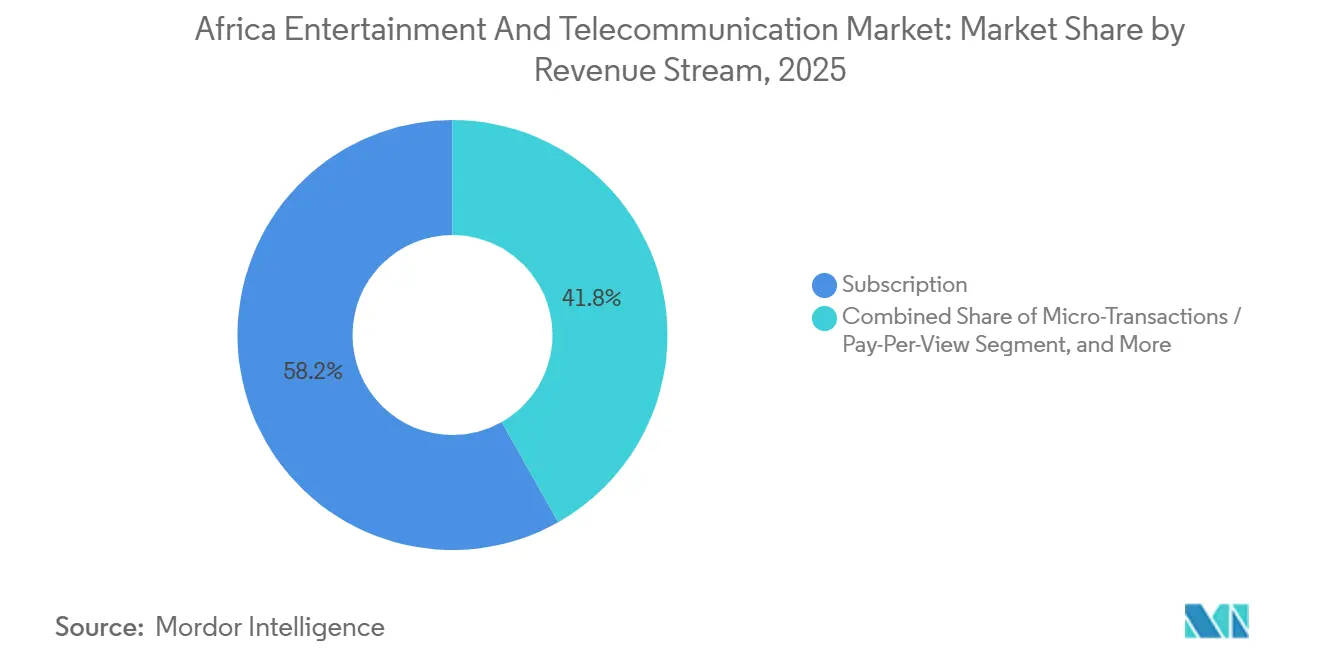

- Nach Einnahmequelle trugen Abonnements 2025 58,19 % des Werts bei, doch Mikrotransaktionen und Pay-per-View werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,94 % wachsen.

- Nach Abonnentenkategorie repräsentierten Verbraucher 2025 72,53 % der Größe des afrikanischen Unterhaltungs- und Telekommunikationsmarkts, während Unternehmenskunden mit einem CAGR von 5,87 % bis 2031 den schnellsten Anstieg verzeichnen werden.

- Nach Geografie dominierte Südafrika 2025 mit einem Umsatzanteil von 26,72 %, doch Nigeria verzeichnet mit einem CAGR von 5,81 % bis 2031 die stärkste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Unterhaltungs- und Telekommunikationsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau des 5G-Festfunk-Zugangs in Hauptstädten | +1.20% | Südafrika, Nigeria, Kenia, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Mobile-Money-gebündelte Datentarife für Jugendliche ohne Bankkonto | +1.00% | Ostafrika (Kenia, Tansania, Uganda), Westafrika (Nigeria, Ghana) | Mittelfristig (2–4 Jahre) |

| Mandate zur gemeinsamen Infrastrukturnutzung zur Senkung der Turm-Investitionsausgaben | +0.80% | Gesamtafrikanisch, mit früher Einführung in Nigeria, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Anreize für lokale Inhalte zur Steigerung von OTT-Abonnements | +0.70% | Nigeria, Südafrika, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentren an der Küste zur Ermöglichung von Cloud-Gaming | +0.50% | Nigeria (Lagos), Kenia (Nairobi), Südafrika (Kapstadt, Johannesburg) | Langfristig (≥ 4 Jahre) |

| Ausbau von Satellitenkonstellation in niedrigen Erdumlaufbahnen für ländliche Konnektivität | +0.60% | Ländliche und stadtnahe Gebiete in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau des 5G-Festfunk-Zugangs in Hauptstädten

Hauptstadtdeployments des 5G-Festfunk-Zugangs liefern glasfaserähnliche Geschwindigkeiten zu etwa einem Drittel der Kosten der letzten Meile. Betreiber wie MTN Südafrika und Safaricom Nairobi vermarkteten unbegrenzte Heimbreitbandtarife, die lokale Glasfaser um etwa 30 % unterboten.[1]Safaricom PLC, "Jahresbericht und Jahresabschluss 2025," safaricom.co.ke Nationale Regulierungsbehörden verpflichten zur gemeinsamen Nutzung passiver Infrastruktur, was Verzögerungen bei der Standortakquisition verkürzt und schnelle Rollouts erleichtert. Da die Festnetzpenetration in Haushalten in den meisten afrikanischen Volkswirtschaften unter 1 % verharrt, entwickelt sich 5G zum primären Haushaltsanschluss und nicht nur zu einem reinen Mobilfunk-Upgrade. Das Modell drängt auch traditionelle Internetdienstanbieter in Richtung Großhandelsausrichtung und vertieft die Betreiberdominanz auf der Zugangsnetzebene.

Mobile-Money-gebündelte Datentarife für Jugendliche ohne Bankkonto

Die Verknüpfung von Airtime- und Datenkäufen mit Mobile-Wallet-Aufladungen macht Jugendliche ohne Bankkonto ohne Kreditkarten zu digitalen Abonnenten. Plattformen wie M-Pesa, Telebirr und MTN Mobile Money integrieren reibungslose Datenbündelmenüs in Zahlungs-Apps, senken die Akquisitionskosten und erhöhen die Ökosystembindung. Agentennetzwerke, die ursprünglich für Ein- und Auszahlungsaktivitäten konzipiert wurden, fungieren nun auch als Konnektivitätsgeschäfte in stadtnahen Märkten. Da der Mobile-Money-Durchsatz jährlich die Marke von 700 Milliarden USD annähert, bleiben gebündelte Datentarife ein wichtiger Hebel für das Prepaid-Wachstum, insbesondere dort, wo die Verteilung von Guthabenkarten teuer oder unsicher ist.

Mandate zur gemeinsamen Infrastrukturnutzung zur Senkung der Turm-Investitionsausgaben

Nigeria, Kenia und Südafrika verpflichten Betreiber zur gemeinsamen Nutzung von Ausrüstung auf gemeinsamen Masten, was die Investitionsausgaben pro Standort um etwa 25–30 % reduziert. Höhere Belegungsquoten verbessern die Vermögensrenditen von Turmunternehmen, ziehen Infrastrukturfonds an und verbessern die Wirtschaftlichkeit der ländlichen Abdeckung. Ein geringerer Dieselverbrauch an gemeinsam genutzten Standorten senkt die Betriebskosten weiter und entspricht den Dekarbonisierungsverpflichtungen. Kosteneinsparungen setzen Mittel für Mittelband-Spektrumauktionen und städtische 5G-Verdichtung frei und verstärken einen Kreislauf, bei dem geringerer Bilanzstress zu einem breiteren Netzwerk-Fußabdruck führt.[2]GSMA, "Mobile Economy Subsahara-Afrika 2025," gsma.com

Anreize für lokale Inhalte zur Steigerung von OTT-Abonnements

Obligatorische Quoten verpflichten globale Streaming-Marken, 30 % ihrer Katalogbudgets für afrikanische Produktionen aufzuwenden, was eine Welle von Nollywood- und lokalen Sprachaufträgen auslöst. Regionale Plattformen, die bereits überwiegend inländische Inhalte beziehen, gewinnen Lizenzierungshebel und erweitern ihre Marketingreichweite ohne entsprechende Budgetsteigerungen. Abonnentenzuwächse beschleunigen sich dort, wo exklusive Originalproduktionen mit nationaler Kultur und Sprache übereinstimmen, während Steuerrabatte auf inländische Drehs ausländische Studios anziehen und lokale Crews weiterbilden. Der Anstieg der Ausgaben im Kreativsektor unterstützt eine breitere Digitalwirtschaftserzählung, die ein stetiges Datenverkehrswachstum untermauert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragilität von Unterseekabeln, die Backbone-Ausfälle verursacht | -0.90% | Westafrika (Nigeria, Ghana, Senegal, Côte d'Ivoire), Ostafrika (Kenia, Tansania) | Kurzfristig (≤ 2 Jahre) |

| Währungsabwertung, die den ARPU in wichtigen Märkten komprimiert | -0.80% | Nigeria, Ägypten, Ghana, Sambia | Mittelfristig (2–4 Jahre) |

| Nollywood- und Afrobeats-Piraterie auf Telegram-Kanälen | -0.50% | Nigeria, Südafrika, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Hohe 3,5-GHz-Spektrumgebühren, die 5G in frankophonen Teilen Afrikas verzögern | -0.40% | Frankophones West- und Zentralafrika (Senegal, Côte d'Ivoire, Kamerun, Gabun) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragilität von Unterseekabeln, die Backbone-Ausfälle verursacht

Brüche in Unterseeglasfaserkabeln legten die Abhängigkeit von einzelnen Routen offen, als ein Ausfall im Jahr 2024 zwölf Nationen drei Tage lang lahmlegte. Mobilfunkbetreiber drosselten Video, Unternehmen verloren Cloud-Verfügbarkeit und der lokale E-Commerce verlor über 100 Millionen USD an potenziellen Transaktionen. Die langsame Mobilisierung von Reparaturschiffen unterstreicht den Bedarf an Mesh-Topologien und redundanten Landepunkten, doch die Finanzierung bleibt eingeschränkt. Bis zusätzliche Schleifen wie Equiano und 2Africa vollständig in Betrieb gehen, sind digitale Transformationsprojekte von Unternehmen einem erhöhten Kontinuitätsrisiko ausgesetzt.

Währungsabwertung, die den ARPU in wichtigen Märkten komprimiert

Starke Rückgänge der Lokalwährung schmälern den Umsatz nach der Umrechnung in US-Dollar, selbst wenn die nominalen Lokalpreise steigen. Betreiber halten erhebliche US-Dollar-Verbindlichkeiten für Spektrum und Ausrüstung, sodass der Margendruck den Reinvestitionswillen hemmt. Häufige Neubewertungen von Datenpaketen belasten die Abonnentenloyalität und beschleunigen die Abwanderung zu günstigeren Wettbewerbern. Die Volatilität erschwert auch die langfristige Kapitalplanung und veranlasst Unternehmen, zu höheren Kosten abzusichern oder Modernisierungen des Funkzugangsnetzes zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Markttyp: Unterhaltung übertrifft das Umsatzwachstum aus dem traditionellen Sprachgeschäft

Unterhaltung gewann an Dynamik im afrikanischen Unterhaltungs- und Telekommunikationsmarkt, während Telekommunikationsdienste 2025 noch 61,22 % der Einnahmen ausmachten. Die Spracherlöse sanken auf 18 % des Telekommunikationsmix, nachdem Over-the-Top-Chat-Apps inländische und internationale Gesprächsminuten verdrängten. Daten unterzeichnen nun 68 % des Betreiberumsatzes, hauptsächlich aus Video-Streaming, sozialen Netzwerken und aufkommendem Cloud-Einsatz. Ergänzende Dienste wie Mobile Money und IoT lieferten 14 % und wachsen zweistellig, da Unternehmen vernetzte Geräte für Landwirtschaft und Logistik nachfragen.

Abonnement-Video-on-Demand hielt 2025 42 % der Unterhaltungseinnahmen, gestützt durch Showmax, Netflix und IrokoTV, während digitale Musik 22 % dank der wachsenden Nutzerbasis von Boomplay erzielte. Video-Gaming sicherte sich 18 % und erhält zusätzlichen Auftrieb durch mobiles E-Sport, ein Format, das gut zu Afrikas Handset-First-Gewohnheiten passt. E-Publishing und digitale Werbung zusammen machten den verbleibenden Anteil aus, steigen aber weiterhin, da die Smartphone-Verbreitung zunimmt und traditionelle Printkanäle online migrieren. Insgesamt bestätigt der überlegene CAGR von 5,67 % der Unterhaltung eine Verlagerung hin zur Inhaltsmonetarisierung innerhalb des breiteren afrikanischen Unterhaltungs- und Telekommunikationsmarkts.

Nach Konnektivitätstechnologie: 5G gewinnt trotz 4G-Dominanz

4G und LTE hielten 2025 einen Marktanteil von 46,47 % am afrikanischen Unterhaltungs- und Telekommunikationsmarkt und bestätigten damit ihren Status als Arbeitspferde. Dennoch schreitet 5G mit einem Tempo von 5,45 % voran, da Festfunk-Pakete die Heimglasfaser unterbieten und gleichzeitig die Geschwindigkeitserwartungen erfüllen. Die Präsenz von 2G und 3G geht weiter zurück, da Smartphones unter 50 USD verfügbar werden und Spektrum für effizientere Luftschnittstellen freigegeben wird. Der Umsatzanteil von Satelliten-Breitband von 3 % mag gering erscheinen, doch die durch Starlink ausgelösten Preisverschiebungen verändern die Wettbewerbsrechnung in unterversorgten Regionen.

Bis 2025 zählten 29 Nationen mindestens ein aktives 5G-Netz, und Betreiber betonen Installationskosten von etwa einem Viertel der Glasfaserdeployments, was die Renditeprofile verbessert. Spektrumauktionen verlaufen jedoch in ungleichmäßigem Tempo; frankophone Reservepreise verlangsamen Markteinführungen und überlassen anglophonen Wettbewerbern die Aufmerksamkeit. Die langfristige Verbreitung hängt von der Erschwinglichkeit von Smartphones und dem regulatorischen Tempo ab, mit dem Digital-Dividend- und 3,5-GHz-Bänder für den kommerziellen Einsatz freigegeben werden.

Nach Einnahmequelle: Mikrotransaktionen fordern Abonnementpakete heraus

Abonnements dominierten 2025 noch 58,19 % der Einnahmen, doch das Verbraucherverhalten tendiert zu Mikroausgaben, da das verfügbare Einkommen sinkt und die Inflation steigt. Tägliche und wöchentliche Prepaid-Pakete passen zu unregelmäßigen Einkommenszyklen, anders als Postpaid-Verträge, die außerhalb von Südafrika und Kenia unter 10 % Penetration verharren. Werbefinanzierte Apps ziehen Aufmerksamkeit auf sich, stoßen aber an Toleranzgrenzen für Werbelasten, was Inhaltsanbieter dazu veranlasst, Freemium-Modelle zu testen.

Showmax' Mobile-only-Tarif demonstriert hybride Monetarisierung, wobei Einzeltitelmieten Impulsnachfrage abschöpfen und Tester zu Wiederholungszahlern entwickeln. Mikrokäufe im mobilen Gaming betragen durchschnittlich 1,50 USD, skalieren aber auf einer Basis von 120 Millionen Spielern und veranschaulichen Long-Tail-Ökonomie. Großhandelslizenzierung bleibt eine Nische, doch Betreiber sehen Margenvorteile in der Asset-Light-Syndizierung, insbesondere dort, wo regulatorische Obergrenzen die direkte Preissetzungsmacht begrenzen.

Nach Abonnentenkategorie: Unternehmensadoption beschleunigt IoT-Einsatz

Verbraucher bildeten 2025 72,53 % der SIM- und Abonnementleitungen, gestützt durch steigende Smartphone-Verbreitung und eine durchschnittliche monatliche Nutzung von 6,2 GB. Prepaid dominiert, da der Kreditzugang begrenzt ist, was kleine Paketgrößen entscheidend macht. Unternehmen sind zwar in der Anzahl kleiner, wachsen aber schneller und erzielen höhere durchschnittliche Einnahmen pro Verbindung, was den afrikanischen Unterhaltungs- und Telekommunikationsmarkt in margenstärkere Bereiche treibt.

Kleine und mittlere Unternehmen integrieren Point-of-Sale-Terminals mit Mobile Wallets und legen Wert auf Erschwinglichkeit, während große Unternehmen dedizierte Glasfaser und privates 5G für latenzempfindliche industrielle Automatisierung einsetzen. IoT-Verbindungen erreichten 2025 45 Millionen Einheiten, wobei Viehverfolgung und Flottentelematik führend sind. Zwei-Faktor-Authentifizierungs-Messaging-Dienste tragen ebenfalls bedeutende Unternehmenseinnahmen bei und unterstreichen einen diversifizierten ARPU-Mix für Unternehmen.

Geografische Analyse

Südafrika trug 2025 26,72 % zum Umsatz bei, gestützt durch eine ausgereifte Infrastruktur und eine Smartphone-Penetrationsrate von 88 %. Nigeria, das 28 % des Anteils in Westafrika hält, verzeichnet mit einem CAGR von 5,81 % das höchste Vorwärtswachstum, was auf seine 220 Millionen Einwohner und frühe 5G-Aktivitäten zurückzuführen ist. Kenia lieferte 9 % des regionalen Werts und nutzte das M-Pesa-Ökosystem zur Bündelung von Konnektivität und Finanzen, während Ägypten 8 % erzielte, aber mit Devisenproblemen konfrontiert ist, die die Margen trotz schneller Glasfaserausbauten schmälern.

Westafrika generierte 2025 insgesamt 38 % der Größe des afrikanischen Unterhaltungs- und Telekommunikationsmarkts, dank der Verbreitung von Mobile Money und Turmteilungsrichtlinien, die die ländlichen Baukosten senken. Ostafrika lieferte 22 %, angeführt von Kenias Fintech-Knotenpunkt und Äthiopiens Marktliberalisierung, die die Komfortzone des ehemaligen Monopols beeinträchtigt. Nordafrikas 15 % Anteil stützt sich auf vergleichsweise stärkere Festnetzbasen, doch der Währungsdruck dämpft die Investitionsausgaben. Das südliche Afrika außerhalb Südafrikas wächst langsamer, da kleinere Volkswirtschaften mit importpreisbedingter Inflation für Funkausrüstung kämpfen, obwohl die Einführung von Satelliten-Breitband in Sambia und Simbabwe beginnt, die digitale Kluft zu verringern.

Städtische Knotenpunkte beherbergen Edge-Computing, das die Latenz für Gaming und Unternehmens-Cloud unter 50 ms senkt und den Absatz von Premium-Datenpaketen stärkt. Der ländliche Fortschritt hingegen hängt von Starlink und verwandten LEO-Netzwerken ab, die 100-Mbps-Verbindungen für 60 USD monatlich liefern und Platzhirsche unter Druck setzen, die 4G-Verdichtung voranzutreiben, bevor sich die Satellitenpräsenz festigt.

Wettbewerbslandschaft

Die fünf größten Betreiber MTN Group, Vodacom, Orange Middle East and Africa, Airtel Africa und Safaricom kontrollieren etwa 55 % des Umsatzes und ergeben eine mäßig konzentrierte Struktur. Turmteilungsvereinbarungen mit IHS Towers und American Tower senken die Rollout-Kosten um nahezu 30 % und unterstützen die Rentabilität trotz Devisenvolatilität. Strategische Schwerpunkte drehen sich um 5G-Festfunk, Mobile-Wallet-Ökosysteme und Edge-Knoten mit Hyperscalern; Vodacoms Microsoft-Azure-Latenz-Meilenstein von 35 ms veranschaulicht eine solche Zusammenarbeit.[3]Vodacom Group, "Finanzergebnisse 2025," vodacom.com

Zu den disruptiven Neueinsteigern gehören Starlink und OneWeb, deren LEO-Konstellationen terrestrische Backhaul-Lücken umgehen, sowie regionale Inhaltsspezialisten wie IrokoTV, die lokale Inhaltsregeln nutzen, um kulturell abgestimmte Zielgruppen günstiger als globale Giganten zu gewinnen. Kleinere Betreiber wie Rain konzentrieren sich auf reine Datenangebote, die den Sprachaufwand überspringen und unbegrenzte Modelle betonen. Regulatorische Reformen wie die obligatorische gemeinsame Infrastrukturnutzung und die Neugestaltung von Spektrumauktionen senken die finanziellen Hürden für Neueinsteiger und fördern den dienstleistungsbasierten Wettbewerb statt eines reinen Infrastrukturwettbewerbs.

Patentanmeldungen rund um Network Slicing, Edge-Orchestrierung und Fintech-Telko-Konvergenz signalisieren eine Verlagerung von hardwarezentrierter Expansion hin zu softwaregetriebenem Differenzierungspotenzial. Betreiber streben danach, Cloud-Dienste, Inhalte und Zahlungen in Super-Apps mit einheitlicher Oberfläche zu integrieren, was die Wechselkosten erhöht und gegen Over-the-Top-Eingriffe schützt. Der afrikanische Unterhaltungs- und Telekommunikationsmarkt entwickelt sich daher hin zu vertikal integrierten digitalen Ökosystemen, die auf mobiler Konnektivität basieren.

Marktführer der afrikanischen Unterhaltungs- und Telekommunikationsbranche

Telkom SA SOC Ltd

Orange Africa & Middle-East

MTN Group

Maroc Telecom SA

Vodacom Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: MTN Group kündigte ein Programm über 500 Millionen USD an, um 3.000 5G-Standorte in Nigeria, Südafrika und Ghana hinzuzufügen, mit dem Ziel einer Bevölkerungsabdeckung von 60 % bis Ende 2026.

- Dezember 2025: Vodacom Group erwarb einen Anteil von 30 % an Community Investment Ventures Holdings für 180 Millionen USD und sicherte sich damit 1,2 Millionen zusätzliche Glasfaserverbindungen.

- Februar 2025: Canal+ restrukturierte seine MultiChoice-Akquisition und gründete eine unabhängige LicenceCo, um den südafrikanischen Medienbesitzregeln zu entsprechen.

- November 2025: Safaricom PLC aktivierte den kommerziellen 5G-Dienst in vier kenianischen Städten und bot unbegrenzte Daten zu einem Preis von KES 2.999 (23 USD) an.

Berichtsumfang des afrikanischen Unterhaltungs- und Telekommunikationsmarkts

Der Bericht über den afrikanischen Unterhaltungs- und Telekommunikationsmarkt ist segmentiert nach Markttyp (Telekommunikationsdienste, Unterhaltung), Konnektivitätstechnologie (2G, 3G, 4G/LTE, 5G, Satelliten-Breitband), Einnahmequelle (Abonnement, werbefinanziert, Mikrotransaktionen/Pay-per-View, Lizenzierung und Großhandel), Abonnentenkategorie (Verbraucher, Unternehmen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Telekommunikationsdienste | Sprache (Festnetz und Mobilfunk) | |

| Daten (Festnetz und Mobilfunk) | ||

| Sonstige Telekommunikationsdienste (IoT, Messaging) | ||

| Unterhaltung | Digitale Musik | Download |

| Streaming | ||

| Videospiele | ||

| Video-on-Demand | SVOD | |

| TVOD | ||

| Download-to-Own | ||

| E-Publishing | ||

| Werbung | Zeitung | |

| Zeitschrift | ||

| 2G |

| 3G |

| 4G / LTE |

| 5G |

| Satelliten-Breitband |

| Abonnement |

| Werbefinanziert |

| Mikrotransaktionen / Pay-per-View |

| Lizenzierung und Großhandel |

| Verbraucher | |

| Unternehmen | KMU |

| Großunternehmen |

| Nach Markttyp | Telekommunikationsdienste | Sprache (Festnetz und Mobilfunk) | |

| Daten (Festnetz und Mobilfunk) | |||

| Sonstige Telekommunikationsdienste (IoT, Messaging) | |||

| Unterhaltung | Digitale Musik | Download | |

| Streaming | |||

| Videospiele | |||

| Video-on-Demand | SVOD | ||

| TVOD | |||

| Download-to-Own | |||

| E-Publishing | |||

| Werbung | Zeitung | ||

| Zeitschrift | |||

| Nach Konnektivitätstechnologie | 2G | ||

| 3G | |||

| 4G / LTE | |||

| 5G | |||

| Satelliten-Breitband | |||

| Nach Einnahmequelle | Abonnement | ||

| Werbefinanziert | |||

| Mikrotransaktionen / Pay-per-View | |||

| Lizenzierung und Großhandel | |||

| Nach Abonnentenkategorie | Verbraucher | ||

| Unternehmen | KMU | ||

| Großunternehmen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der afrikanische Unterhaltungs- und Telekommunikationsmarkt bis 2031 sein?

Der Sektor wird voraussichtlich bis 2031 118,07 Milliarden USD erreichen.

Welche Konnektivitätstechnologie wächst in Afrika am schnellsten?

5G verzeichnet den schnellsten Anstieg mit einem CAGR von 5,45 % bis 2031, dank des Ausbaus des Festfunk-Zugangs.

Welches Segment erzielt derzeit den höchsten Umsatz?

Telekommunikationsdienste bleiben der primäre Beitragszahler und machen 61,22 % des Marktwerts 2025 aus.

Warum wächst Nigeria schneller als Südafrika?

Nigeria kombiniert Bevölkerungsgröße mit schnellem 5G-Ausbau und Mobile-Money-gebündelten Datentarifen und erzielt damit einen CAGR von 5,81 %, der Südafrika übertrifft.

Wie halten Betreiber die Netzaufbaukosten niedrig?

Regulatorische Mandate zur Turmgemeinschaftsnutzung reduzieren die Investitionsausgaben um bis zu 30 % und setzen Mittel für eine breitere 5G- und ländliche Abdeckung frei.

Welches Geschäftsmodell stellt traditionelle Abonnements in Frage?

Mikrotransaktionen und Pay-per-View-Optionen wachsen mit einem CAGR von 5,94 % und spiegeln die Verbrauchernachfrage nach granularer Ausgabenkontrolle wider.

Seite zuletzt aktualisiert am: