Afrika Gaming Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

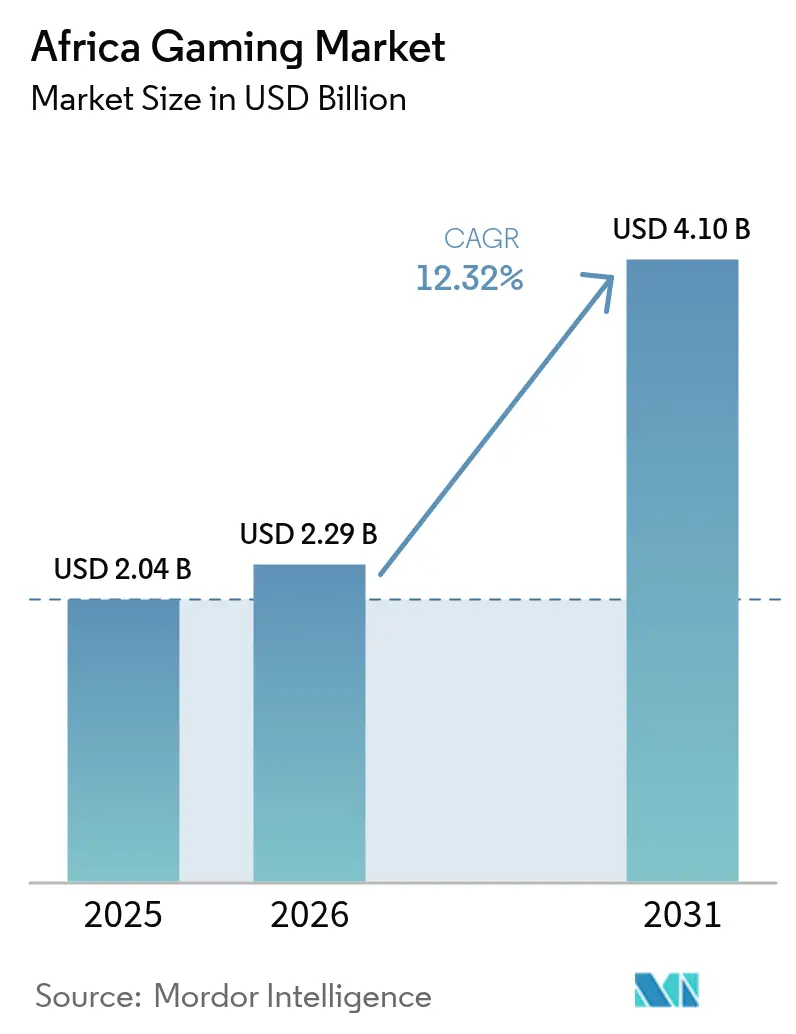

| Marktgröße im Basisjahr (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 4.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Afrika Gaming Marktanalyse von Mordor Intelligence

Die Größe des Afrika Gaming Marktes wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,04 Milliarden USD, mit Projektionen für 2031, die 4,10 Milliarden USD zeigen, was einer CAGR von 12,32 % im Zeitraum 2026–2031 entspricht.

Die Aufwärtskurve des Ökosystems stützt sich auf die allgegenwärtige Verbreitung von Smartphones, Fintech-gestützte Mikrotransaktionen sowie die wachsende Kapazität von Edge-Rechenzentren, die die Latenz für Cloud-Dienste verkürzen. Mobile Titel liefern bereits knapp 90 % des Umsatzes, doch Cloud-Delivery ist darauf ausgerichtet, die Plattformdynamik neu zu gestalten, sobald Infrastrukturinvestitionen von Microsoft, Sony und regionalen Telekommunikationsunternehmen in Betrieb gehen. Lokale Studios nutzen kulturelles Storytelling, um Erstnutzer anzusprechen, und internationale Publisher stärken diese Content-Pipeline durch Kapitalbeteiligungen und Co-Entwicklungsvereinbarungen. Regulatorische Entscheidungen wie die Abschaffung der 9-prozentigen Verbrauchssteuer auf günstige Mobiltelefone in Südafrika unterstreichen den politischen Schwung in Richtung digitaler Inklusion. [1]Paula Gilbert, „Südafrika plant die Abschaffung der Importsteuer auf kostengünstige Smartphones,” connectingafrica.com Gegenwind besteht weiterhin in Form einer unzuverlässigen Stromversorgung, Hardwarezöllen und einer fragmentierten Durchsetzung des geistigen Eigentums, doch der Schwung in E-Sports-Ligen und Fintech-Innovationen kompensiert viele strukturelle Risiken.

Wichtige Erkenntnisse des Berichts

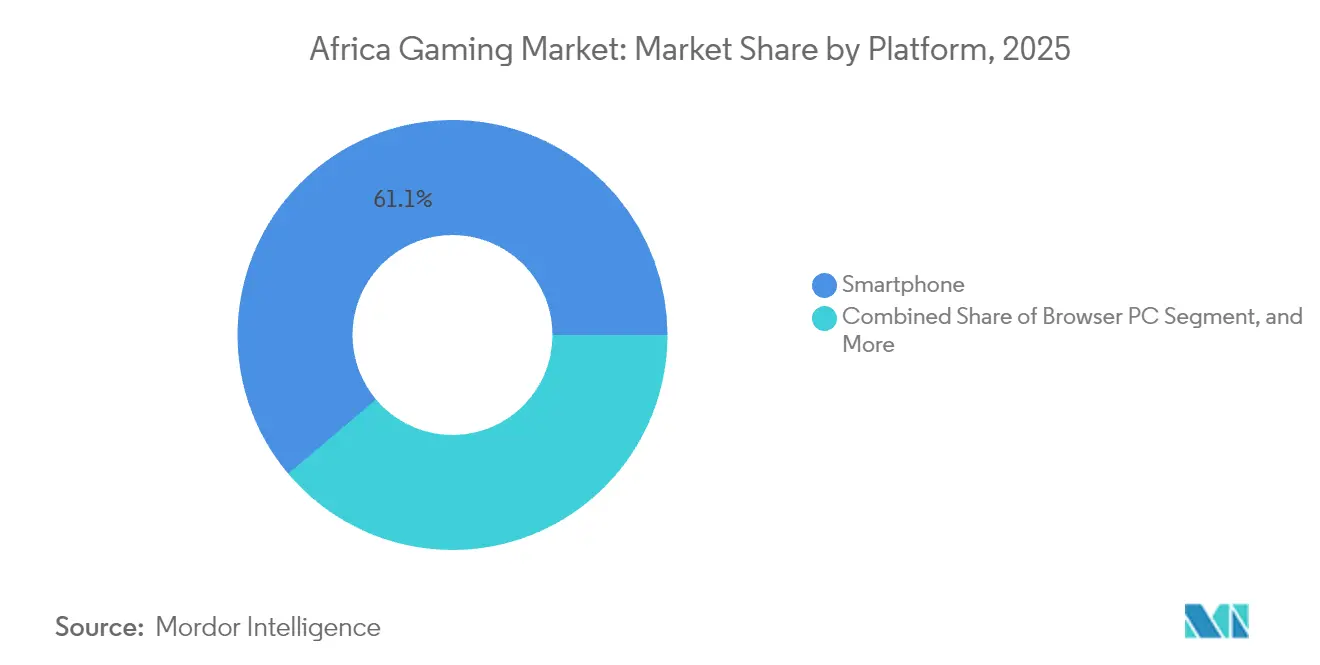

- Nach Plattform führten Smartphones im Jahr 2025 mit einem Umsatzanteil von 61,15 % am Afrika Gaming Markt, während Cloud-Gaming bis 2031 mit einer CAGR von 13,72 % expandieren soll.

- Nach Spielgenre dominierte Action/Adventure im Jahr 2025 mit einem Marktanteil von 33,05 % am Afrika Gaming Markt, während MOBA-Titel bis 2031 mit einer CAGR von 13,28 % voranschreiten.

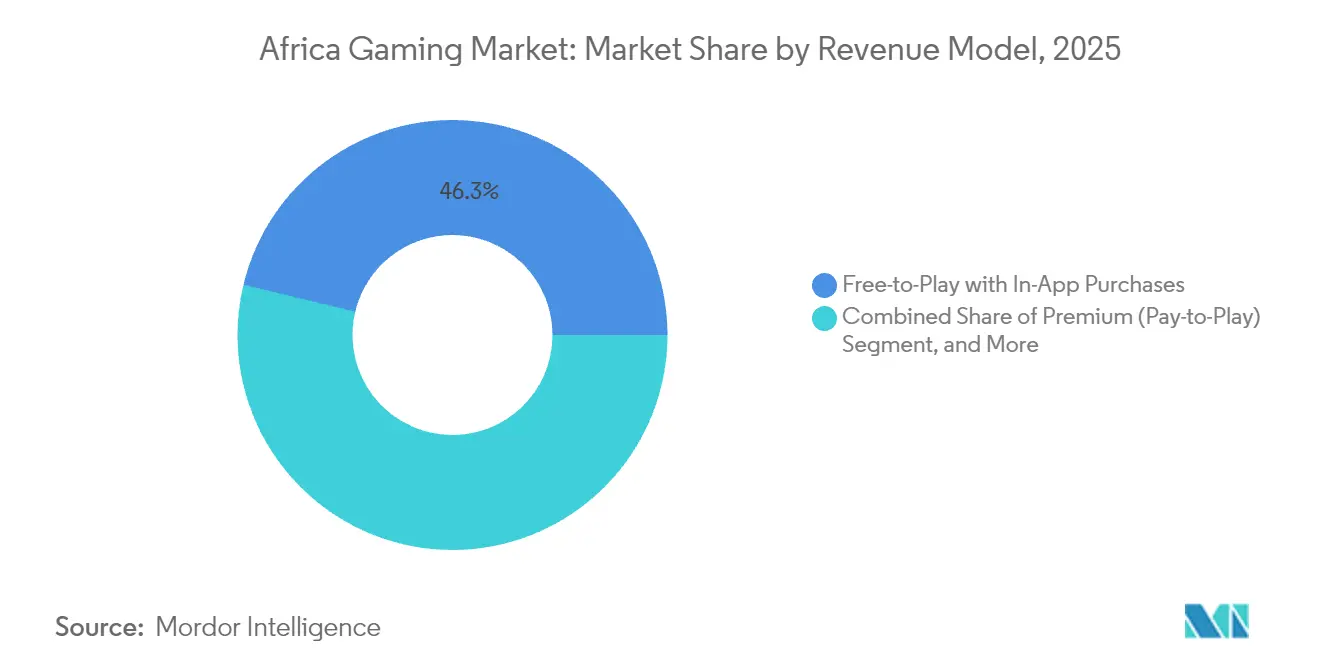

- Nach Erlösmodell entfiel im Jahr 2025 ein Anteil von 46,25 % an der Afrika Gaming Marktgröße auf Free-to-Play mit In-App-Käufen; Abonnementdienste werden voraussichtlich mit einer CAGR von 13,52 % wachsen.

- Nach Gamer-Demografie stellte die Kohorte der 18- bis 35-Jährigen im Jahr 2025 51,85 % der Gamer des Afrika Gaming Marktes, während das Segment der unter 18-Jährigen mit einer CAGR von 13,01 % wachsen soll.

- Nach Land hielt Nigeria im Jahr 2025 einen Anteil von 27,10 % am Umsatz des Afrika Gaming Marktes, während Kenia mit einer CAGR-Prognose von 12,96 % die Region anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika Gaming Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Starker Anstieg der Smartphone-Durchdringung und erschwingliche Datentarife | +3.2% | Global, mit stärkstem Einfluss in Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Zunehmende Lokalisierung von Inhalten und Sprachunterstützung | +1.8% | Nigeria, Südafrika, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Ausweitung von Mobile-Money und Fintech-Mikrotransaktionen | +2.5% | Kenia, Tansania, Uganda, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Staatliche E-Sports-Initiativen und nationale Ligen | +1.4% | Ruanda, Ghana, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Cloud-Gaming-Infrastruktur (Edge-Rechenzentren) | +2.1% | Südafrika, Nigeria, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Afrika-spezifische Ad-Tech-Plattformen zur Steigerung der F2P-Monetarisierung | +1.5% | Nigeria, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Smartphone-Durchdringung und erschwingliche Datentarife

Die Lieferungen stiegen im ersten Quartal 2025 im Jahresvergleich um 6 % auf 19,4 Millionen Einheiten, wobei Nordafrika ein Wachstum von 34 % verzeichnete. [2]TelecomLead Editors, „Afrikas Smartphone-Markt im ersten Quartal 2025 zeigt vorsichtigen Optimismus,” telecomlead.com TRANSSION hält weiterhin einen Marktanteil von 47 % und demonstriert damit seine Beherrschung der Einstiegspreissegmente, die mit den lokalen Einkommensniveaus übereinstimmen. Mehr als 95 % der 349 Millionen Gamer des Kontinents spielen auf Mobilgeräten, was die Vorrangstellung dieser Plattform unterstreicht. Die Verbreitung von 4G-fähigen Geräten, die 85 % der Gesamtlieferungen ausmachen, erhöht die Bereitschaft der Nutzer für datenhungrige Titel. Ein Medianalter unter 20 Jahren sichert eine Pipeline von Digital Natives, die mobiles Gaming als primäres Unterhaltungsmedium und nicht als gelegentliches Freizeitvergnügen betrachten.

Zunehmende Lokalisierung von Inhalten und Sprachunterstützung

Disneys Partnerschaft „Iwájú” mit Nigerias Maliyo Games stellt eine Zäsur dar, da globale IP auf afrikanisches Storytelling für Authentizität setzt. Lokalisierungsstudien zeigen, dass 76 % der Konsumenten Erlebnisse in ihrer Muttersprache bevorzugen, und die rund 3.000 Kulturen des Kontinents machen kulturelle Resonanz zu einem entscheidenden Bindungsfaktor. Kiro'o Games' Meilenstein-Start auf Xbox verdeutlicht den Mehrwert: Kulturell verankerte Titel verzeichnen längere Spielsitzungen und höhere Konversionsraten. Französische, arabische und Suaheli-Versionen erweitern die adressierbaren Zielgruppen, während muttersprachliche Vertonungen die narrative Immersion bereichern. Studios, die kulturelle Nuancen beherrschen, sichern sich stärkere Monetarisierungskennzahlen und ziehen Cross-Media-Lizenzen an.

Ausweitung von Mobile-Money und Fintech-Mikrotransaktionen

M-Pesa verarbeitete einen Jahreswert von 314 Milliarden USD für 51 Millionen Kunden und etablierte damit ein kontinentales Zahlungsrückgrat für In-Game-Käufe per Ein-Klick-Verfahren. Mikrotransaktionskörbe mit einem Durchschnittswert von 0,25 USD passen zur lokalen Kaufkraft und steigern die Konversionsraten im Vergleich zu Kreditkarten-Gateways erheblich. M-Pesas China-Verbindung über Thunes erschließt grenzüberschreitendes Potenzial, das afrikanisches IP auf asiatische Gamer ausdehnen kann. Auch Abonnementmodelle profitieren, da sich die Verbraucher mit wiederkehrenden mobilen Abbuchungen vertraut machen. Fintech-Integrationen beschleunigen den Markteintritt für ausländische Publisher, die ohne traditionelle Bankpartnerschaften starten können.

Staatliche E-Sports-Initiativen und nationale Ligen

Siebzehn afrikanische Verbände gehören inzwischen der Global Esports Federation an, was kompetitives Gaming in den Mainstream bringt. Der Verbandsvertrag Ghanas im Jahr 2024 und Ruandas eigens gegründete Organisation bieten strukturierte Wege zur Talentförderung. Carry1sts Ausrichtung der Call of Duty: Mobile-Qualifikationsspiele, die sieben Regionen mit einem Preispool von 15.000 USD umspannten, signalisiert die Übereinstimmung zwischen lokalen Veranstaltern und globalen Wettbewerbskreisen. Die Einführung von Afrikas eigenem League of Legends-Server im März 2025 verkürzt die Ping-Zeiten erheblich und steigert die Zuschauerattraktivität. Nationale Ligen ziehen Sponsoring von Telekommunikationsunternehmen und Konsumgütermarken an und wandeln Zuschauerzahlen in diversifizierte Einnahmen um.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Importzölle auf Konsolen und PC-Hardware | -2.1% | Kenia, Nigeria, Ghana, mit unterschiedlichem Einfluss in verschiedenen Märkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Probleme mit der Stromzuverlässigkeit | -1.8% | Südafrika, Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Begrenzte lokale Risikokapitalfinanzierung für Studios | -1.3% | Kontinental, mit akutem Einfluss in Nigeria, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Lückenhafte Durchsetzung des digitalen Schutzes geistigen Eigentums | -0.9% | Nigeria, Kenia, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle auf Konsolen und PC-Hardware

Kenias 25-prozentiger Zoll zuzüglich 16 % Mehrwertsteuer treibt die Konsolenpreise auf ein Vielfaches des monatlichen Medianeinkommens und schreckt damit von einer Anschaffung ab. [3]Dutify Insights, „Zoll- und Steuersätze für Videospielkonsolen,” dutify.com Südafrikas Politik ohne Konsolenzölle, aber mit 15 % Mehrwertsteuer, verdeutlicht regionale Disparitäten, die die adressierbare Nachfrage fragmentieren. Zölle bremsen den Rollout von Gaming-Cafés und schränken Community-Hubs für E-Sports-Qualifikationsveranstaltungen ein. Hardware-Kostenhürden drängen Verbraucher zu mobilen oder Cloud-Alternativen und beschleunigen unbeabsichtigt die Post-Konsolen-Trajektorie des Afrika Gaming Marktes. Die Kulanz der Regierung gegenüber günstigeren Mobiltelefonen deutet auf eine mögliche Überprüfung der Zölle für Gaming-Geräte hin, doch die Zeitpläne bleiben ungewiss.

Anhaltende Probleme mit der Stromzuverlässigkeit

Lastabteilungspläne unterbrechen regelmäßig das Spielerlebnis in Südafrika und untergraben die Mehrspielerbindungskennzahlen. Nigerianische Heimanwender sind mit Generatorkosten konfrontiert, die das verfügbare Einkommen für In-Game-Käufe schmälern. Rechenzentrumsinvestoren setzen erneuerbare Mikronetze ein, um die Netzinstabilität zu mindern, doch die Kapitalintensität hält die Rack-Tarife auf einem erhöhten Niveau. Satelliten-Internetanbieter wie Starlink umgehen terrestrische Engpässe und bieten konstante Ping-Zeiten, jedoch zu Premiumabonnementpreisen. Studio-Workflows verlagern sich auf cloudbasierte Entwicklung, um die Abhängigkeit von lokalen Rechenressourcen zu reduzieren, doch Ausfälle verlängern weiterhin die Build-Zyklen und begrenzen den Veröffentlichungsrhythmus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile-Dominanz treibt den Cloud-Übergang voran

Smartphones erwirtschafteten im Jahr 2025 einen Anteil von 61,15 % des Umsatzes, was unterstreicht, dass die Afrika Gaming Marktgröße stark auf Mobile-First-Engagement ausgerichtet ist. Der Marktanteil von Smartphones im Afrika Gaming Markt profitiert von erschwinglichen Einstiegsgeräten und zollfreien Gaming-Datenangeboten von Telekommunikationsunternehmen. Cloud-Gaming wächst jedoch am schnellsten mit einer CAGR von 13,72 % auf der Grundlage von Hyperscale-Rechenzentrumsintegrationen und verspricht konsolenwertige Erlebnisse ohne Hardware-Importe. Tablets bleiben eine Nische und bedienen Bildungstitel, die von Familien genutzt werden. Die Konsolenakzeptanz hinkt aufgrund von Zollbelastungen hinterher, was Cloud-Dienste als tragfähige Umgehung von Zollkosten positioniert.

Wachstumsvektoren decken sich mit Telekommunikations-OTT-Bundles, die Gaming-Abonnements umfassen, Edge-Caching, das die Latenz reduziert, sowie nutzungsbasierte Mikrozahlungen, die den Zugang demokratisieren. Browser-PC-Titel behalten ihre Zugkraft bei städtischen Berufstätigen, die während der Arbeitspausen spielen, während heruntergeladene PC-Spiele mit Bandbreitenbeschränkungen konfrontiert sind. Mit zunehmender Infrastrukturreife könnten Cloud-Plattformen die High-End-PC- und Konsolensegmente kannibalisieren, doch Smartphones werden weiterhin die Nutzerakquisitions-Funnels für den Afrika Gaming Markt verankern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Spielgenre: Action führt, MOBA beschleunigt

Action/Adventure-Titel hielten im Jahr 2025 einen Anteil von 33,05 %, gestützt durch einfache Steuerungsschemata und nachvollziehbare Handlungsbögen aus der afrikanischen Folklore. Das prognostizierte MOBA-Wachstum von 13,28 % CAGR profitiert vom League of Legends-Server im März 2025, der Latenzstrafen für kompetitives Spielen beseitigte. Sportfranchises, insbesondere Fußball, sichern durch jährliche Kader-Updates eine konsistente Monetarisierung. Die Verbreitung von Shooter/FPS ist aufgrund hoher Datenlast und soziokultureller Sensibilitäten gegenüber Gewaltthemen langsamer. Casual-Puzzle-Apps zeichnen sich beim Onboarding aus, während Simulationsspiele ein reiferes Publikum mit strategischer Tiefe ansprechen.

Der Genre-Mix veranschaulicht die Reifung der Afrika Gaming-Branche: Frühadopteure tendieren zu kurzen Casual-Gaming-Sitzungen, und die wachsende Infrastrukturkapazität führt zu kompetitiven Formaten mit Skill-Fokus. Lokale Studios lokalisieren mythische Erzählungen und steigern dadurch die Konversion durch die Ansprache kultureller Archetypen. Mit steigenden Preispools im kompetitiven Gaming könnte MOBA Action-Titel in Bezug auf Umsatz überholen, doch der zeitlose Appeal von Action-Titeln sichert eine stabile Sockelnnachfrage.

Nach Erlösmodell: F2P-Dominanz, Abonnementwachstum

Free-to-Play mit In-App-Käufen erfasste im Jahr 2025 46,25 % der Afrika Gaming Marktgröße und bestätigt damit die Kompatibilität von Mikrotransaktionen mit Mobile-Money-Wallets. Abonnements machen zwar nur 8,5 % der Ausgaben aus, skalieren jedoch mit einer CAGR von 13,52 %, unterstützt durch Xbox Game Pass-Mobile-Bundles über Carrier-Billing. Premium-Pay-to-Download-Modelle stoßen auf Reibung durch eine begrenzte Kartenverbreitung, während In-Game-Werbung Monetarisierungslücken für Nicht-Zahler schließt. E-Sports-Medienrechte sind zwar noch in den Anfängen, werden jedoch mit der Reifung der Ligainfrastrukturen an Bedeutung gewinnen.

Entwickler optimieren für den Lifetime-Value gegenüber Vorabverkäufen und segmentieren Zahler in Mikro-, Mittel- und Whale-Ebenen, die an Mobile-Money-Transaktionshistorien geknüpft sind. Afrika-spezifische Ad-Tech erschließt CPM-Steigerungen durch die Bereitstellung kulturell relevanter Creatives in lokalen Sprachen. Mit der Skalierung von Cloud-Diensten könnten hybride Modelle, die Abonnementzugang mit kosmetischen Mikrotransaktionen kombinieren, als Erlösnische für den Afrika Gaming Markt entstehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gamer-Demografie: Jugend treibt an, Generation Z beschleunigt

Die Kohorte der 18- bis 35-Jährigen stellte im Jahr 2025 51,85 % der Nutzer und den Großteil der frei verfügbaren Ausgaben und verwandelte kulturelle Nostalgie und kompetitiven Stolz in nachhaltigen ARPDAU. Gamer unter 18 Jahren, die mit einer CAGR von 13,01 % wachsen, werden die Onboarding-Pipeline für das nächste Jahrzehnt ausweiten, beschleunigt durch die Smartphone-Durchdringung in Sekundarschulpopulationen. Gamer im Alter von 36 bis 50 Jahren bevorzugen Casual- und Strategietitel, die ein gelegentliches Spielen erlauben, während das 50-Plus-Segment zwar klein, aber über Hyper-Casual-Puzzle-Apps mit großen Schriften und einfacher Mechanik erreichbar bleibt.

Trends zur Geschlechterparität zeigen sich in reifen Märkten wie Südafrika, wo Frauen inzwischen 46 % der Gamer ausmachen. Da jüngere Kohorten in höhere Einkommensklassen aufsteigen, werden ihre verankerten Gaming-Gewohnheiten das Umsatzwachstum verstärken. E-Sports-Stipendien und MINT-orientierte Serious Games normalisieren Gaming zusätzlich unter Eltern und Pädagogen und erschließen weitere Demografiesegmente.

Geografische Analyse

Nigeria erzielte im Jahr 2025 einen Umsatz von 553 Millionen USD auf der Grundlage seiner 220-Millionen-Einwohner-Bevölkerung und seiner Fintech-Stärke, die Mikrotransaktionsflüsse erleichtert. Telekommunikationsanbieter bündeln zollfreien Gaming-Datenverkehr und vertiefen das Engagement auch in inflationären Zyklen. Die verstärkte Durchsetzung des Urheberrechts durch die Nigerian Copyright Commission kündigt ein freundlicheres Klima für Premium-Launches an.

Südafrika beherbergt 26,5 Millionen Spieler, eine Durchdringungsrate von 44 %, die eine robuste Breitbandinfrastruktur und eine Entwicklerbasis von rund 60 Studios widerspiegelt. Mobile Spiele machen 91 % der Ausgaben aus, dennoch gedeihen Konsolen- und PC-Nischen bei höheren verfügbaren Einkommen. Die Abschaffung der 9-prozentigen Geräteverbrauchssteuer im April 2025 weitet den Funnel für Einstiegskonsumenten weiter aus.

Kenias CAGR von 12,96 % ist auf das ausgefeilteste Mobile-Money-Netzwerk der Welt, M-Pesa, sowie die bevorstehende Hyperscale-Cloud-Kapazität im Rahmen des Microsoft-G42-Plans über 1 Milliarde USD zurückzuführen. Regulatorische Klarheit durch die Betting Control and Licensing Board stärkt das Anlegervertrauen in Game-Launches. Ägypten nutzt seine 111 Millionen Einwohner und seinen grenzüberschreitenden kulturellen Einfluss und dominierte den Markt im Jahr 2025 mit einem Gesamtwert von 0,61 Milliarden USD. Algerien und Ghana bilden die nächste Kohorte, unterstützt durch Glasfaser-Rollouts der Telekommunikationsanbieter und aufkommende E-Sports-Programme. Märkte im restlichen Afrika wie Ruanda und Tansania verbinden eine junge Bevölkerung mit politischer Begeisterung für digitale Qualifizierung und bereiten so die Bühne für eine Zweitwellen-Adoption im gesamten Afrika Gaming Markt.

Wettbewerbslandschaft

Der Afrika Gaming Markt beherbergt eine Mischung aus eigenfinanzierten Studios und multinationalen Schwergewichten in einem mäßig fragmentierten Umfeld. Carry1sts Series-C-Finanzierung über 27 Millionen USD, verankert durch Sony, demonstriert das Interesse an Plattform-Publishern, die Fintech-Integration mit kulturell abgestimmten Hits verbinden. Disneys Co-Entwicklungsvertrag mit Maliyo Games unterstreicht die Abhängigkeit globaler IP von lokaler Narrative-Expertise. [4]Jeffrey Rousseau, „Carry1st erhält Investition von Sony,” gamesindustry.biz

Internationale Marktteilnehmer bevorzugen Partnerschafts- und Investitionsansätze gegenüber direktem Greenfield-Wettbewerb und sichern sich damit gegen regulatorische Komplexität ab, während sie gleichzeitig von bereits vorhandenen kulturellen Einblicken profitieren. Telekommunikationsanbieter schließen Content-plus-Daten-Bundles mit Publishern ab, und Satellitenanbieter wie Starlink positionieren Konnektivität als Wettbewerbsvorteil für Premium-Live-Service-Erlebnisse.

Derweil nutzen regionale Unabhängige wie Nyamakop und Kiro'o Games staatliche Fördergelder und plattformübergreifende Engines wie Unity, um global wettbewerbsfähige IP zu veröffentlichen. Wettbewerbsvorteile hängen von Mobile-Money-Integration, Lokalisierungstiefe und Community-Management ab, nicht von fotorealistischer Grafik. Insgesamt kontrollieren die fünf umsatzstärksten Unternehmen rund 35 % des kombinierten Marktanteils, was Akquisitionsgespräche aktiv hält, aber Spielraum für Neueinsteiger lässt.

Führende Unternehmen der Afrika Gaming-Branche

-

Carry1st (Pty) Ltd.

-

Maliyo Games Ltd.

-

Leti Arts Ltd.

-

Kucheza Gaming Ltd.

-

Gamesole Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NIP Group gründete eine Digital-Computing-Division durch eine Akquisition von Krypto-Mining-Hardware zur Finanzierung seines E-Sports-Ökosystems.

- Juni 2025: pawaTech unterzeichnete einen Vierjahres-Lizenzvertrag mit Choplife Gaming, um betPawa in Nigeria zu expandieren.

- Juni 2025: Nyamakop kehrte mit „Relooted” zurück und stärkte damit den Schwung bei lokalen Inhalten.

- Mai 2025: Carry1st veranstaltete die afrikanischen Qualifikationsspiele für die Call of Duty: Mobile World Championship 2025 mit einem Preispool von 15.000 USD.

- April 2025: GamesConnect Africa wurde gestartet, um die gesamtafrikanische Zusammenarbeit von Entwicklern zu fördern.

- März 2025: Cassava Technologies und Nvidia kündigten Afrikas erste KI-Fabrik in Südafrika an, die für Juni 2025 geplant ist.

- März 2025: Afrika erhielt seinen eigenen League of Legends-Server, der die Latenz für MOBA-Gamer reduziert.

- Februar 2025: Equinix eröffnete sein erstes IBX-Rechenzentrum in Johannesburg mit 20.000 Quadratfuß Colocation-Fläche.

Berichtsumfang des Afrika Gaming Marktes

Gaming bezeichnet das Spielen elektronischer Spiele, die über verschiedene Mittel wie Computer, Mobiltelefone, Konsolen oder andere Medien durchgeführt werden. Die zunehmende Verfügbarkeit von Hochgeschwindigkeits-Internetverbindungen, insbesondere in aufstrebenden Volkswirtschaften, hat Online-Gaming in den letzten Jahren für mehr Menschen praktikabel gemacht. Der Forschungsumfang umfasst mobile Spiele, Konsolen sowie PC-Browser- und heruntergeladene Spiele.

Der afrikanische Gaming-Markt ist nach Plattform (Browser-PC, Smartphone, Tablets, Gaming-Konsole und heruntergeladener/Box-PC) und Land (Nigeria, Äthiopien, Ägypten, Marokko, Kenia, Algerien und Südafrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Browser-PC |

| Heruntergeladener/Box-PC |

| Gaming-Konsole |

| Smartphone |

| Tablet |

| Cloud-Gaming |

| Action/Adventure |

| Sport |

| Shooter/FPS |

| MOBA |

| Casual/Puzzle |

| Simulation/Strategie |

| Premium (Pay-to-Play) |

| Free-to-Play mit In-App-Käufen |

| Abonnement (Game Pass, Apple Arcade usw.) |

| In-Game-Werbung |

| E-Sports-Medienrechte und Sponsoring |

| Alter <18 |

| Alter 18–35 |

| Alter 36–50 |

| Alter >50 |

| Nigeria |

| Südafrika |

| Ägypten |

| Kenia |

| Algerien |

| Übriges Afrika |

| Nach Plattform | Browser-PC |

| Heruntergeladener/Box-PC | |

| Gaming-Konsole | |

| Smartphone | |

| Tablet | |

| Cloud-Gaming | |

| Nach Spielgenre | Action/Adventure |

| Sport | |

| Shooter/FPS | |

| MOBA | |

| Casual/Puzzle | |

| Simulation/Strategie | |

| Nach Erlösmodell | Premium (Pay-to-Play) |

| Free-to-Play mit In-App-Käufen | |

| Abonnement (Game Pass, Apple Arcade usw.) | |

| In-Game-Werbung | |

| E-Sports-Medienrechte und Sponsoring | |

| Nach Gamer-Demografie | Alter <18 |

| Alter 18–35 | |

| Alter 36–50 | |

| Alter >50 | |

| Nach Land | Nigeria |

| Südafrika | |

| Ägypten | |

| Kenia | |

| Algerien | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika Gaming Markt im Jahr 2026?

Die Afrika Gaming Marktgröße beläuft sich im Jahr 2026 auf 2,29 Milliarden USD und wird voraussichtlich bis 2031 auf 4,10 Milliarden USD anwachsen.

Welche Plattform generiert den größten Gaming-Umsatz in Afrika?

Smartphones tragen mit 61,15 % zum Gesamtumsatz im Jahr 2025 bei und spiegeln damit Afrikas auf Mobilgeräte ausgerichtete digitale Landschaft wider.

Welche Faktoren treiben die Cloud-Gaming-Akzeptanz auf dem Kontinent voran?

Hyperscale-Rechenzentrumsinvestitionen, Edge-Knoten, die die Latenz reduzieren, sowie zollfreier Zugang zu Premium-Inhalten treiben eine CAGR von 13,72 % für Cloud-Gaming an.

Welches Land bietet die am schnellsten wachsende Chance?

Kenia führt das Wachstum mit einer CAGR-Prognose von 12,96 % bis 2031 an, unterstützt durch fortgeschrittene Mobile-Money-Ökosysteme und neue Cloud-Infrastruktur.

Welches Erlösmodell wächst am schnellsten?

Abonnementdienste wachsen mit einer CAGR von 13,52 %, angetrieben durch über Carrier-Billing abgerechnete Bundles, die Zahlungsreibungsverluste beseitigen.

Was ist die wichtigste regulatorische Herausforderung für Publisher?

Divergierende Importzölle und eine inkonsistente Durchsetzung des geistigen Eigentums bleiben erhebliche Hürden und reduzieren die CAGR des Sektors um geschätzte 2,1 Prozentpunkte.

Seite zuletzt aktualisiert am: