Marktgröße und Marktanteil für Luft- und Raumfahrt-Bodenplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

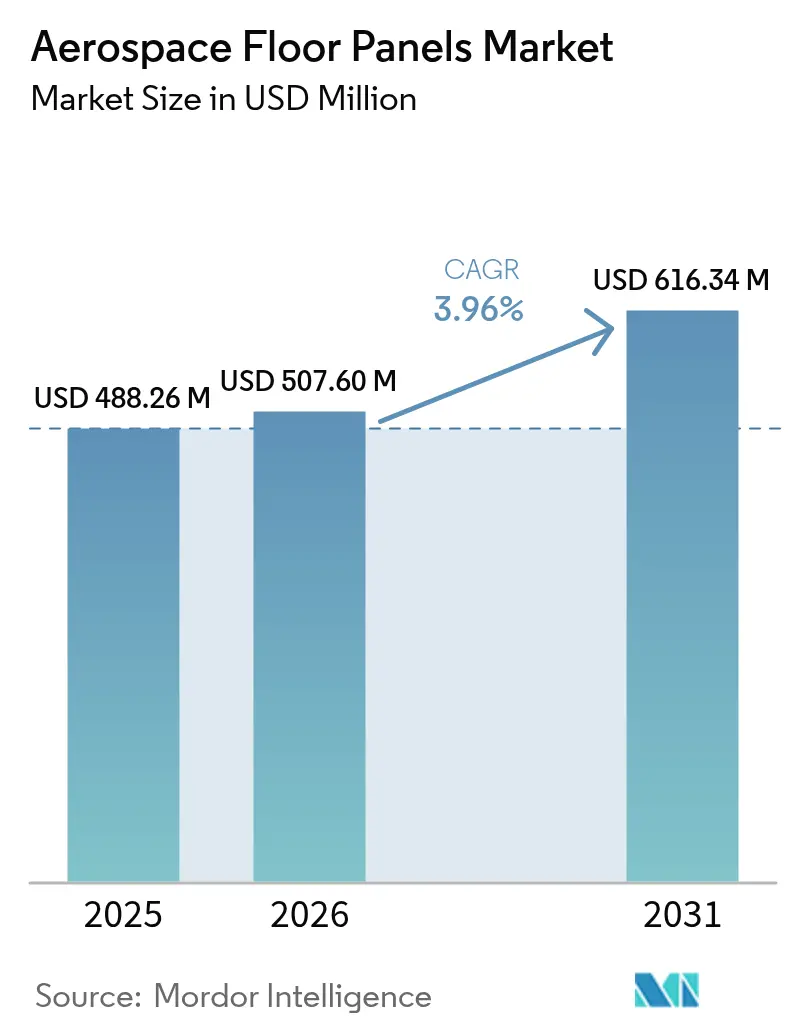

| Marktgröße (2026) | 507.6 Millionen US-Dollar |

| Marktgröße (2031) | 616.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt-Bodenplatten von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt-Bodenplatten wird im Jahr 2026 auf 507,6 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 488,26 Millionen USD, mit Projektionen für 2031 von 616,34 Millionen USD, was einem Wachstum von 3,96 % CAGR über den Zeitraum 2026–2031 entspricht. Beschleunigte Auslieferungen von Großraum- und Schmalrumpfflugzeugen, strenge Kraftstoffverbrauchsvorschriften und die rasche Verbreitung von Verbundwerkstoffen stützen die Nachfrage weiterhin. Fluggesellschaften bevorzugen leichte Wabenplatten, die 20–30 % des Strukturgewichts einsparen und messbare Kraftstoffeinsparungen pro Flug erzielen. Starke Auftragsbestände – Boeing allein prognostiziert 44.000 neue Flugzeuge bis 2043 – sichern eine mehrjährige Produktionsauslastung. OEMs und Zulieferer der ersten Ebene skalieren daher automatisierte thermoplastische Fertigungslinien und investieren gleichzeitig in regionale Lieferketten, die Rohstoffunsicherheiten abfedern. Unterdessen schaffen wachsende Nachrüstprogramme einen sekundären Einkommensstrom, da Betreiber veraltete Kabinen nachrüsten, um den aktualisierten Brandschutzvorschriften gemäß FAR 25.853 zu entsprechen.

Wichtigste Erkenntnisse des Berichts

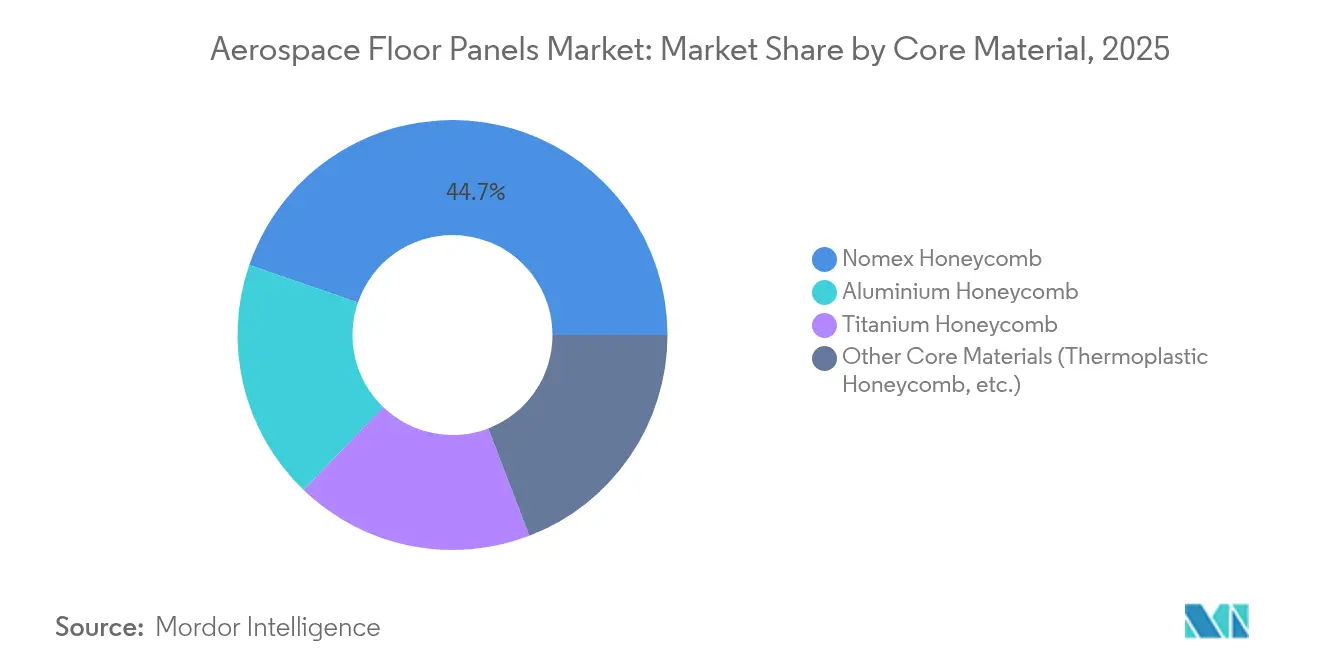

- Nach Kernmaterial führte Nomex-Wabenkern mit einem Marktanteil von 44,72 % bei Luft- und Raumfahrt-Bodenplatten im Jahr 2025, während thermoplastischer Wabenkern bis 2031 voraussichtlich mit einer CAGR von 5,05 % expandieren wird.

- Nach Einbaubereich entfielen 58,03 % der Marktgröße für Luft- und Raumfahrt-Bodenplatten im Jahr 2025 auf Passagierkabinenboden, mit einem Wachstum von 4,98 % CAGR bis 2031.

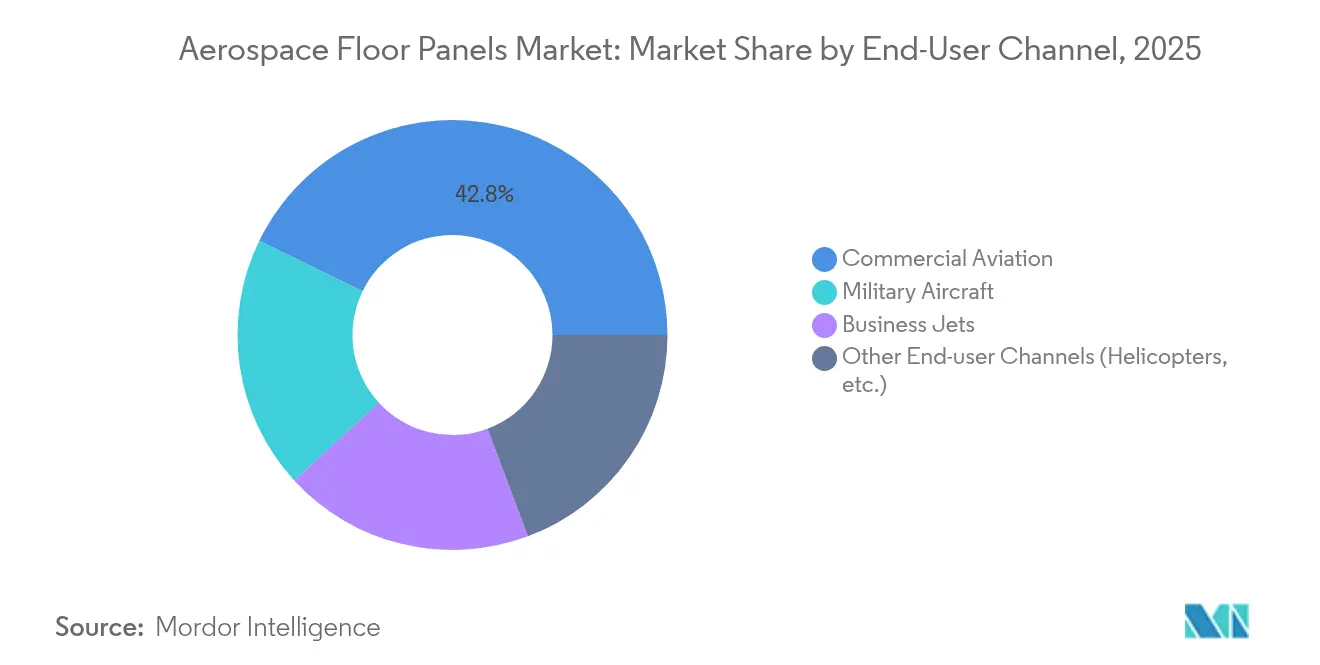

- Nach Endnutzerkanal hielt die kommerzielle Luftfahrt im Jahr 2025 einen Umsatzanteil von 42,78 %, während andere Endnutzerkanäle mit der höchsten CAGR von 5,12 % bis 2031 wachsen.

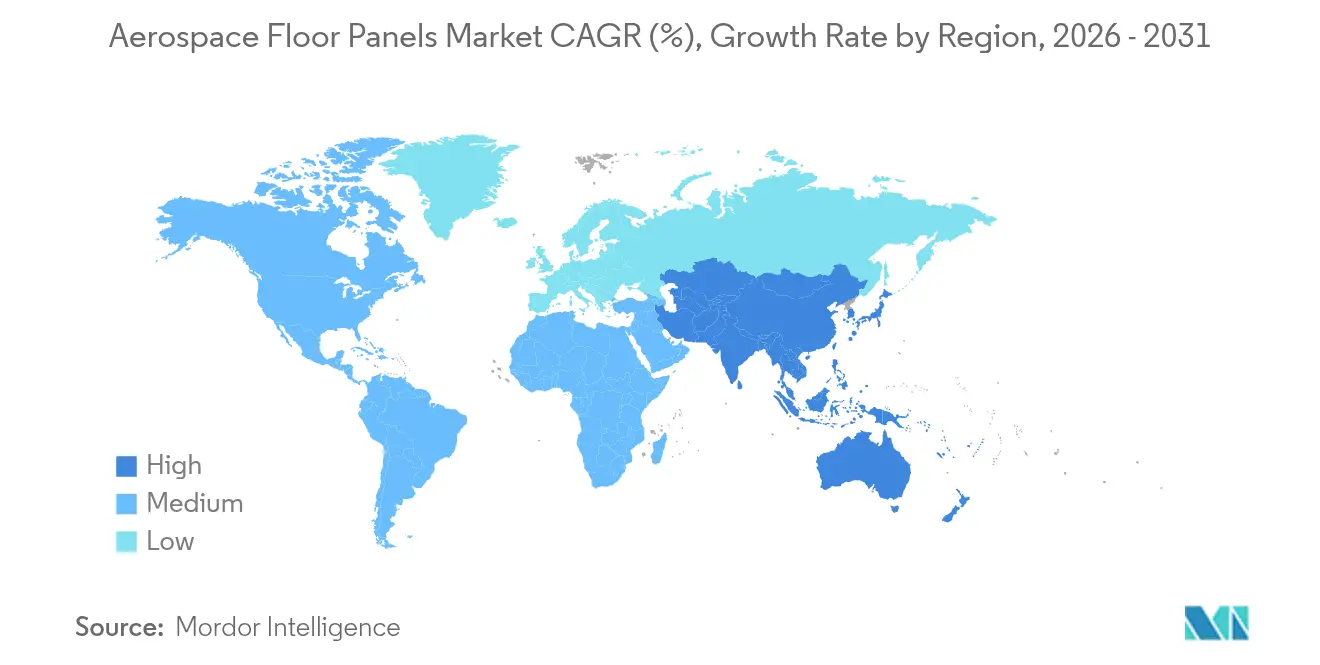

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 38,21 % am Markt für Luft- und Raumfahrt-Bodenplatten, während Asien-Pazifik zwischen 2026 und 2031 die höchste CAGR von 4,72 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luft- und Raumfahrt-Bodenplatten

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Anzahl von Neubau- und Nachrüstungsflugzeugauslieferungen | +1.20% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Kraftstoffverbrauchs- und CO₂-Vorschriften, die die Gewichtsreduzierung beschleunigen | +0.90% | Global, angeführt von den regulatorischen Rahmenbedingungen der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Verbundwerkstoff-Wabenbodenplatten | +0.80% | Nordamerika und Europa, mit Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften (LCC), die die Nachfrage nach Schmalrumpfflugzeugen ankurbelt | +0.70% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Additiv gefertigte Titan-Wabenkerne, die den MRO-Durchlauf beschleunigen | +0.50% | Nordamerika und Europa, mit selektiver Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl von Neubau- und Nachrüstungsflugzeugauslieferungen

Boeing prognostiziert knapp 44.000 zusätzliche Flugzeuge in den nächsten zwei Jahrzehnten, wobei Schmalrumpfmodelle etwa drei Viertel der Pipeline ausmachen[1]Boeing, "Boeing prognostiziert Bedarf an nahezu 44.000 neuen Flugzeugen bis 2043," investors.boeing.com . Fluggesellschaften planen zunehmend Kabinengeneralüberholungen in der Mitte des Lebenszyklus, bei denen herkömmliche Aluminiumplatten durch leichtere Wabenkernalternativen ersetzt werden, um sofortige Kraftstoffeinsparungen zu erzielen. Indien erwartet innerhalb von zwanzig Jahren 4.000 zusätzliche Flugzeuge und 200 neue Flughäfen, was die Nachrüstungspotenziale neben Neubauten verstärkt. China kommt als weiterer Wachstumsvektor hinzu: COMAC plant, die C919-Produktion bis 2029 auf 75 Einheiten jährlich zu steigern, um einem inländischen Auftragsbestand von über 1.000 Flugzeugen gerecht zu werden. Jedes zusätzliche Flugzeug erfordert 30–50 m² primären Kabinenboden, was eine dauerhaft hohe Nachfragebasis sicherstellt. Nachrüstungsarbeiten kommen auch MRO-Zentren zugute, die zertifizierte thermoplastische Platten während schwerer Wartungsfenster einbauen können, ohne die strukturellen Lastpfade zu verändern.

Strenge Kraftstoffverbrauchs- und CO₂-Vorschriften, die die Gewichtsreduzierung beschleunigen

Das europäische Fit-for-55-Paket und ähnliche Programme weltweit verpflichten Fluggesellschaften zur deutlichen Reduzierung der Emissionen pro Sitz, was das Kabinengewicht zu einem handlungsrelevanten Hebel macht. Verbundwerkstoff-Bodenlösungen reduzieren das Plattengewicht um bis zu 30 % gegenüber Aluminium und verbessern den Blockkraftstoffverbrauch bei einer Schmalrumpfmission um etwa 0,5 %. Diehl Aviations ECO Sidewall, das Kohlefaserhäute und Kepler-Wabenkern kombiniert, zeigt, wie Innenausbruprogramme Gewichts- und Abfallreduzierung integrieren; das Konzept reduziert die Masse um 10 % und den Ausschuss um 33 %. Fluggesellschaften verknüpfen die Gewichtsreduzierung auch mit der Wirtschaftlichkeit nachhaltiger Flugkraftstoffe (SAF), da jedes eingesparte Kilogramm die SAF-Verbrennungseffizienz steigert. Folglich sind Verbundwerkstoffplattenaufrüstungen prominent in den bei Regulierungsbehörden eingereichten Dekarbonisierungsplänen vertreten oder werden zur Verhandlung von Flughafen-Kohlenstoffgebühren genutzt.

Rasche Verbreitung von Verbundwerkstoff-Wabenbodenplatten

Thermoplastische Weiterentwicklungen beseitigen historische Kosten- und Zykluszeithindernisse. EconCores ThermHex-Linie extrudiert kontinuierlichen PP- oder PEEK-Wabenkern aus einem einzigen Blech und erzielt dabei 4- bis 6-fache Durchsatzsteigerungen bei gleichzeitiger vollständiger Recyclingfähigkeit. Collins Aerospace spiegelt diese Beschleunigung durch automatisierte Faserablage und Fusionsbondung bei einem Gondelnacelleprogramm der nächsten Generation wider, das bis 2026 den Technologiereifegrad 6 anstrebt. NASAs HiCAM-Initiative bestätigt die Skalierbarkeit und zielt auf ähnliche 4- bis 6-fache Produktivitätssteigerungen durch co-härtbare duroplastische und thermoplastische Prepregs. Zusammen komprimieren diese Innovationen Produktionsengpässe, die früher die Verbundwerkstoffverbreitung in hochvolumigen Schmalrumpfprogrammen einschränkten.

Additiv gefertigte Titan-Wabenkerne beschleunigen den MRO-Durchlauf

Die Laser-Pulverbett-Technologie ermöglicht die bedarfsgerechte Titanwabenproduktion für Hochtemperatur-Bodenbaugruppen in Militär- und Drehflüglerplattformen. GE Aerospace hat für US-amerikanische additive Fertigungsanlagen nahezu 1 Milliarde USD eingeplant, die Wabenkern-Prototypenzellen umfassen und bis 2027 eine Zykluszeitsenkung von 40 % bei Ersatzteilen anstreben[2]GE Aerospace, "GE Aerospace plant eine Investition von nahezu 1 Mrd. USD in die US-amerikanische Fertigung im Jahr 2025," geaerospace.com . Obwohl derzeit noch eine Nischenanwendung, lindern gedruckte Wabenkerne Rohstoffengpässe und verkürzen die logistischen Vorlaufzeiten, die Flugzeuge häufig am Boden halten, während sie auf Ersatzteile warten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität (Aramidfaser, Aluminium, Titan) | -0.60% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Lieferkettenschocks für Luft- und Raumfahrt-Wabenkerne | -0.40% | Global, konzentriert in Regionen, die von osteuropäischen und russischen Lieferanten abhängig sind | Mittelfristig (2–4 Jahre) |

| Zertifizierungsverzögerungen für thermoplastische Bodensysteme der nächsten Generation | -0.30% | Nordamerika und Europa als Regulierungszuständigkeiten, mit Auswirkungen auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Aramidfaser, Aluminium, Titan)

Die weltweite Titanproduktion sank zwischen 2019 und 2024 um 12 %, da ukrainische Bergbaustörungen mit Exportbeschränkungen kollidierten und Druck auf Luft- und Raumfahrtlegierungen ausübten. Die Aluminiumkosten bleiben empfindlich gegenüber Handelsmaßnahmen; US-amerikanische Zölle von 25 % auf ausgewählte Importe halten die Spotpreise im Vergleich zu den Durchschnittswerten vor dem Handelskonflikt erhöht. DuPonts Nomex-Lieferkette war ebenfalls mit zeitweiligen Kapazitätsengpässen konfrontiert, was zweistellige vierteljährliche Preisschwankungen für Aramidpapier auslöste, das in Wabenkernen verwendet wird. OEMs reagieren mit Mehrfachbezug, Terminabsicherung und der Entwicklung technischer Substitutionsoptionen, doch die Margenkompression hält an, wenn Verträge Katalogpreise festschreiben.

Geopolitische Lieferkettenschocks für Luft- und Raumfahrt-Wabenkerne

Russland lieferte lange etwa 30 % des gewerblichen Titanschwamms, der in westlichen Programmen verwendet wurde; Sanktionen erschweren nun diesen Handelsfluss und verlängern die Qualifizierungszyklen für alternative Schmelzereien. Japan und Kasachstan haben ihre Investitionen gesteigert, doch die Luft- und Raumfahrtzertifizierung erfordert mehrjährige Tests. Inzwischen konzentriert sich die Wabenkernverarbeitung häufig in der Nähe von Titanquellen, sodass jede vorgelagerte Störung die Plattenkapazität beeinträchtigt. Staatliche Mineralstoffsicherheitsinitiativen, einschließlich Lagerreserven und zinsgünstiger Darlehen für neue Schmelzanlagen, sollen das langfristige Risiko abfedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernmaterial: Thermoplastische Innovationen fordern die Nomex-Dominanz heraus

Nomex-Wabenkern behielt im Jahr 2025 einen Umsatzanteil von 44,72 % und spiegelt die fest verankerten OEM-Spezifikationen und ein globales Lieferantenökosystem wider, das auf Hochvolumenproduktion ausgerichtet ist. Trotz seiner Führungsposition neigt sich der Markt für Luft- und Raumfahrt-Bodenplatten in Richtung thermoplastischer Wabenkerne, die in diesem Jahrzehnt voraussichtlich mit einer CAGR von 5,05 % wachsen werden. Der Leistungsvorteil hängt von Endlosfolien-Technologien ab, die mechanische Festigkeit mit einstufiger Formgebung verbinden und dadurch Taktzeit und Ausschuss reduzieren. Thermoplastische Platten erfüllen auch die Anforderungen an die geschlossene Kreislaufrecyclingfähigkeit, die die Regulierungsbehörden zunehmend fordern. Aluminium-Wabenkern findet weiterhin Anklang in Frachträumen, wo Kostengesichtspunkte jeden Kilogramm überwiegen, während Titankerne für Hochtemperaturböden bei Militärtransportern unverzichtbar bleiben. Additiv gefertigter Titan verspricht künftige Kostenparität durch die Eliminierung von Bearbeitungsabfall und die Ermöglichung von Gitteroptimierungen. Andere experimentelle Kerne – von Basaltfasern bis hin zu Bioharzen – werden weiterhin in Pilotversuchen unter Berücksichtigung von Lebenszykluskohlenstoffkennzahlen getestet.

Die Akzeptanzverläufe variieren je nach Plattformklasse. Schmalrumpfprogramme tendieren zu PP- und PEI-Thermoplastikvarianten, da Betriebstemperaturen selten 150 °C überschreiten. Großraumjets und weitreichende Geschäftsreiseflugzeuge bevorzugen PEKK- oder PPS-Kerne, die höheren Kabinenbodenlasten und Galoenwärme standhalten. Materiallieferanten verfolgen daher plattformspezifische Qualifizierungspläne statt Einheitsstrategien. Der Wettbewerb verschärft sich, da asiatische Compoundierer versuchen, westliche Marktführer bei den Kosten zu unterbieten, während sie die Flamm- und Rauchleistung erreichen. Der Schutz von geistigem Eigentum rund um die Kerngeometrie bleibt ein Differenzierungsmerkmal; Patente auf Zellgrößengradienten und Kantenverschlussmethoden helfen Anbietern, Alleinlieferverträge zu sichern. Der Markt für Luft- und Raumfahrt-Bodenplatten weist daher eine duale Dynamik auf: Herkömmliche Nomex-Lieferketten bieten Preisstabilität im großen Maßstab, während thermoplastische Disruptoren durch Geschwindigkeit und Nachhaltigkeitsnachweise Marktanteile gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Einbaubereich: Passagierkabinenboden treibt die Marktexpansion voran

Passagierkabinenboden generierte im Jahr 2025 58,03 % des Umsatzes und wird bis 2031 mit der schnellsten CAGR von 4,98 % wachsen, da Fluggesellschaften verdichtete Layouts nachrüsten. Teams für Flugzeuginterieur betrachten den Kabinenboden als erstrangiges Terrain für Energieeinsparungen, da er die gesamte Passagierfläche abdeckt. Der Einbau eines vollständigen Satzes fortschrittlicher Verbundwerkstoffplatten in ein Schmalrumpfflugzeug kann etwa 80 kg einsparen, was bei aktuellen Kerosinpreisen einer lebenslangen Kraftstoffeinsparung von nahezu 250.000 USD entspricht. Kabinenrekonfigurationen steigern den Umsatz, da Sitzschienenmuster präzise mit den Bodenstrahlen-Hartpunkten übereinstimmen müssen; jedes Mal, wenn Betreiber Sitzreihen verschieben, um den Sitzabstand anzupassen, ersetzen sie häufig betroffene Platten.

Frachtraumdeckenböden liegen zwar dahinter, profitieren aber noch immer von einem prognostizierten Bedarf an 2.800 Frachtflugzeugen bis 2043, von denen viele aus Passagierflugzeugen umgerüstet werden. Cockpitböden, Galleybereiche und Toiletten bilden gemeinsam einen stabilen Ersatzmarkt, der durch Avionik-Nachrüstungen, Upgrading von Bordverpflegungseinrichtungen und Trends zur Verkleinerung von Toiletten getrieben wird. Modulare Bodenplattensets gewinnen an Beliebtheit, da Linienwarungsteams beschädigte Platten während nächtlicher Stopps austauschen können, was das AOG-Risiko reduziert. Mit Blick auf die Zukunft spezifizieren eVTOL-Entwickler bereits thermoplastischen Wabenkern in Prototypkabinen, was potenziell ein aufkommendes Untersegment eröffnet, sobald die städtische Luftmobilität zertifiziert ist.

Nach Endnutzerkanal: Kommerzielle Luftfahrt führt, während andere Kanäle beschleunigen

Gewerbliche Fluggesellschaften machten im Jahr 2025 42,78 % der Ausgaben aus, da die wichtigsten OEM-Linien in Renton, Toulouse und Schanghai weiterhin hohe Monatsraten aufrechterhielten. Die Marktgröße für Luft- und Raumfahrt-Bodenplatten für die kommerzielle Luftfahrt dürfte angesichts des mehrjährigen Auslieferungshorizonts stetig expandieren. Den stärksten CAGR-Schwung von 5,12 % verzeichnen jedoch andere Endnutzerkanäle. Honeywell sieht innerhalb von zehn Jahren 8.500 neue Geschäftsreiseflugzeuge im Wert von 280 Milliarden USD, wobei Nordamerika zwei Drittel dieser Einheiten absorbiert. Vermögende Käufer verlangen maßgeschneiderte Innenausstattungen und veranlassen Plattenlieferanten, individuelle Furnierdeckschichten und Wabenkern-Layouts für den schnellen Prototypenbau anzubieten.

Auf der Verteidigungsseite müssen Bodenplatten höheren Punktlasten durch palettierte Fracht oder gepanzerte Truppensitze standhalten, was zu Titan- oder hybriden Kohlenstoff-Titan-Konstruktionen führt. Drehflüglerflotten stellen einzigartige Anforderungen wie rutschfeste Oberflächen und Schwingungsdämpfung für Sanitätsflüge. MRO-Organisationen lagern zunehmend thermoplastische Ersatzplatten, da diese mit Wärme-Heftklammerwerkzeugen vor Ort zugeschnitten werden können, was die Durchlaufzeiten bei Phasenwartungsarbeiten reduziert. Der Markt für Luft- und Raumfahrt-Bodenplatten deckt daher ein breites Anwendungsspektrum ab, von volumengetriebenen Fluggesellschaften bis hin zu maßgeschneiderten Geschäftsreiseflugzeugen mit geringem Volumen und hoher Marge, und balanciert dabei Massenproduktion mit erstklassiger Ingenieursleistung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,21 %, dank einer etablierten Fertigungsbasis, die sich von Wichita über die Carolinas bis nach Québec erstreckt. Collins Aerospaces Kapazitätserweiterung im Wert von 225 Millionen USD in Fort Worth, Spokane und Pueblo erhöhte die Kapazität für Kohlenstoffbremsen und Wabenkerne um mehr als 50 % und sichert die langfristige Plattenharzbeschaffung. Die Erneuerung der Regionalflugzeugflotte, einschließlich eines Auftrags über 77 Flugzeuge von ANA Holdings für nordamerikanische Strecken, stärkt die Auftragsstabilität.

Asien-Pazifik verzeichnet jedoch die stärkste CAGR von 4,72 %. Indiens Bedarf an mehr als 2.500 Flugzeugen und der aggressive Flughafenausbau gestalten die Lieferkettengeografie um, wobei lokale Verbundwerkstoffbetriebe rund um Hyderabad und Bengaluru entstehen. Chinas Fortschritte mit der C919, unterstützt durch Jahresraten von 75 Einheiten bis 2029, beschleunigen die inländische Nachfrage nach konformen Kabinenkomponenten. Japan und Südkorea incentivieren im Rahmen wirtschaftlicher Sicherheitsgesetze auch lokal beschaffte Innenausstattungen und drängen globale Anbieter zur Technologielizenzierung oder zur Verfolgung von Gemeinschaftsunternehmen.

Europa nutzt tiefgreifende Verbundwerkstoffkompetenz, die in Deutschland, Frankreich und dem Vereinigten Königreich konzentriert ist. Programme wie Diehls ECO Sidewall fließen in Airbus-Innenausstattungspakete ein und halten die Region bei Konstruktionsentscheidungen einflussreich. Lateinamerika und der Nahe Osten zeigen gemischtes Wachstum, das an die Tourismuserholung und die LCC-Verbreitung geknüpft ist; beide Regionen importieren die meisten Platten, könnten aber Montagezentren aufbauen, um Versandvorlaufzeiten zu umgehen. Insgesamt stellen diese geografischen Strömungen sicher, dass der Markt für Luft- und Raumfahrt-Bodenplatten global diversifiziert bleibt und sich gleichzeitig in Richtung asienzentriertem Volumenwachstum neigt.

Wettbewerbslandschaft

Die Luft- und Raumfahrt-Bodenplattenbranche weist eine mäßig konsolidierte Erstrangschicht über einem langen Ende regionaler Marktteilnehmer auf. Hexcel meldete im Jahr 2024 ein Umsatzwachstum von 11,8 % im Bereich kommerzielle Luftfahrt und präsentierte auf der Paris Air Show 2025 neue Wabenkernprodukte, die die außerplanare Druckfestigkeit um 15 % steigern. Collins wiederum überträgt thermoplastisches Gondelnacelleknowhow auf Bodenplatten und setzt dabei auf gemeinsame Materialien und robotergestützte Bohrung, um Lernkurven zu beschleunigen.

Strategische Allianzen dominieren. Safran Cabin gewann den Crystal-Cabin-Preis 2025 in der Kategorie „IFEC & Digitale Dienste” für ein integriertes Innenraumkonzept, das auf eigenen Wabenkern-Bodenbaugruppen basiert, und signalisiert damit seine Absicht, Platten mit Elektro- und IFE-Routing zu bündeln. Gurit erweitert deutsche Prepreg-Linien und schließt gleichzeitig kapitalintensivere Schweizer Kapazitäten, was eine Hinwendung zur regionalen Spezialisierung verdeutlicht.

Markteintrittsbarrieren resultieren aus Zertifizierungskosten und Wissenskapital. FAR 25.853-Brandprüfungen können 2 Millionen USD pro Materialvariante verschlingen und dauern neun bis zwölf Monate. Die digitale Simulation reduziert die Anzahl der Testiterationen, doch etablierte Anbieter profitieren nach wie vor von jahrzehntelangen statistischen Branddaten, die neue Marktteilnehmer erst replizieren müssen. Additive Fertigung ist die Joker-Karte: Wenn GE oder ähnliche OEMs die Wiederholbarkeit im großen Maßstab nachweisen, könnten kleinere Hersteller den traditionellen Kernzuschnitt überspringen und die Wettbewerbslandschaft verändern. Das Patentumfeld rund um Wabenkerngeometrie und Kantenversiegelung bleibt intensiv und erfordert kontinuierliche Überwachung von Rechtsstreitigkeiten.

Marktführer der Luft- und Raumfahrt-Bodenplattenbranche

Collins Aerospace

Comtek Advanced Structures Ltd.

Hexcel Corporation

The Gill Corporation

The NORDAM Group LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hexcel Corporation präsentierte auf der Paris Air Show 2025 ihre neuesten Innovationen, einschließlich der Wabenkernprodukte, für den Luft- und Raumfahrtmarkt. Diese Innovationen sollen die Leistung und Langlebigkeit von Luft- und Raumfahrt-Bodenplatten erheblich verbessern und das Marktwachstum vorantreiben.

- April 2025: Safran Cabin, Safran Seats, Safran Passenger Innovations und Safran Electronics & Defense gewannen gemeinsam den Preis „IFEC & Digitale Dienste” bei den Crystal Cabin Awards, die Innovationen bei Flugzeuginterieur auszeichnen. Als Hersteller von Wabenkern-Bodenplatten stärkt diese Auszeichnung Safrans Position im Markt für Luft- und Raumfahrt-Bodenplatten.

Berichtsumfang des globalen Markts für Luft- und Raumfahrt-Bodenplatten

Der Bericht über den Markt für Luft- und Raumfahrt-Bodenplatten umfasst:

| Nomex-Wabenkern |

| Aluminium-Wabenkern |

| Titan-Wabenkern |

| Andere Kernmaterialien (Thermoplastischer Wabenkern usw.) |

| Passagierkabinenboden |

| Frachtraumdeckenboden |

| Cockpitboden |

| Galley- und Toilettenbereiche |

| Kommerzielle Luftfahrt |

| Militärflugzeuge |

| Geschäftsreiseflugzeuge |

| Andere Endnutzerkanäle (Hubschrauber usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kernmaterial | Nomex-Wabenkern | |

| Aluminium-Wabenkern | ||

| Titan-Wabenkern | ||

| Andere Kernmaterialien (Thermoplastischer Wabenkern usw.) | ||

| Nach Einbaubereich | Passagierkabinenboden | |

| Frachtraumdeckenboden | ||

| Cockpitboden | ||

| Galley- und Toilettenbereiche | ||

| Nach Endnutzerkanal | Kommerzielle Luftfahrt | |

| Militärflugzeuge | ||

| Geschäftsreiseflugzeuge | ||

| Andere Endnutzerkanäle (Hubschrauber usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luft- und Raumfahrt-Bodenplatten?

Die Marktgröße für Luft- und Raumfahrt-Bodenplatten beläuft sich im Jahr 2026 auf 507,6 Millionen USD und soll bis 2031 616,34 Millionen USD erreichen.

Welches Kernmaterial hat den größten Marktanteil?

Nomex-Wabenkern führt mit einem Marktanteil von 44,72 %, obwohl thermoplastische Varianten am schnellsten wachsen.

Warum gewinnen thermoplastische Wabenplatten an Bedeutung?

Sie bieten 4- bis 6-fach schnellere Produktionszyklen, ermöglichen Recyclingfähigkeit und erfüllen neue Nachhaltigkeitsvorschriften, ohne die strukturelle Leistungsfähigkeit zu beeinträchtigen.

Welche Region expandiert am schnellsten?

Asien-Pazifik verzeichnet mit 4,72 % die höchste CAGR, angetrieben von großen Flugzeugauftragsbeständen in China und Indien sowie expandierender lokaler Fertigungskapazität.

Wie beeinflussen Kraftstoffverbrauchsvorschriften die Nachfrage nach Bodenplatten?

Gewichtsreduzierende Verbundwerkstoffplatten helfen Fluggesellschaften, CO₂-Reduktionsziele zu erreichen und die Kosteneffizienz der Nutzung nachhaltiger Flugkraftstoffe zu verbessern.

Seite zuletzt aktualisiert am: