Marktgröße und Marktanteil für marine Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

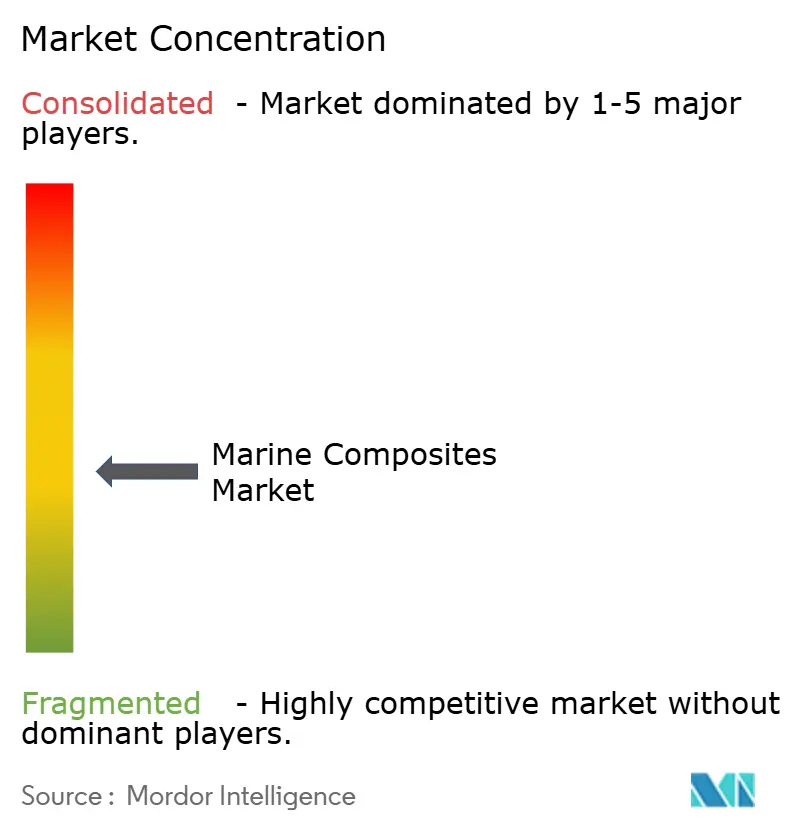

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für marine Verbundwerkstoffe von Mordor Intelligence

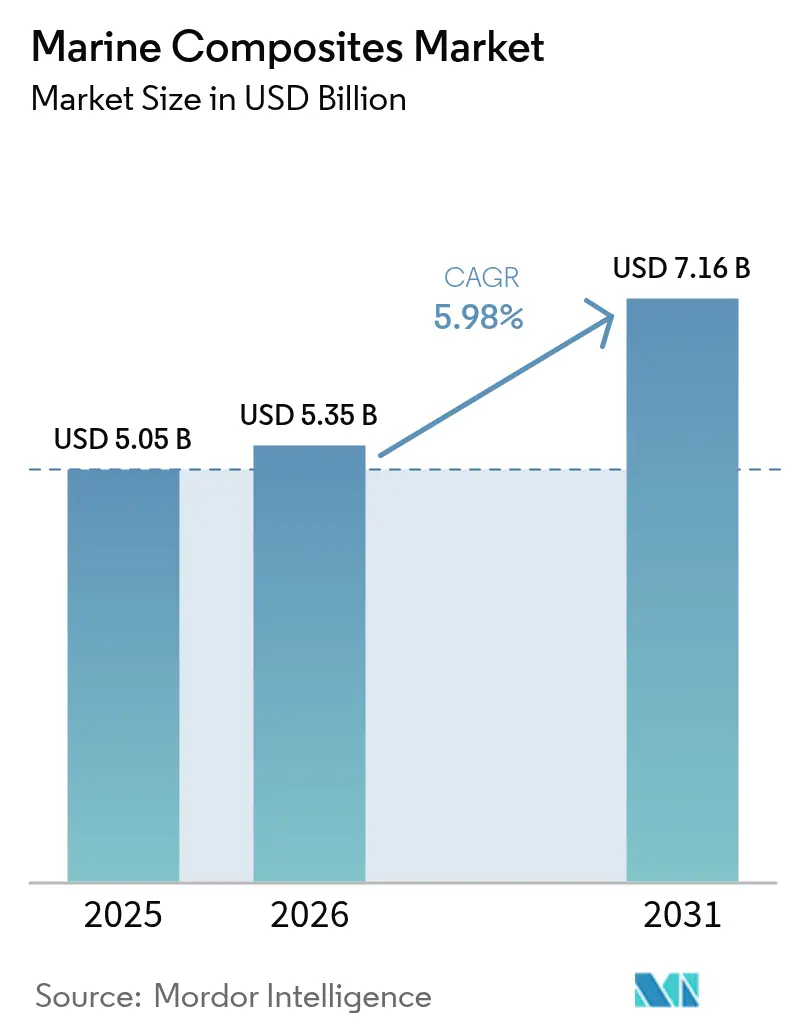

Die Marktgröße für marine Verbundwerkstoffe wurde im Jahr 2025 auf 5,05 Milliarden USD geschätzt und soll von 5,35 Milliarden USD im Jahr 2026 auf 7,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,98 % während des Prognosezeitraums (2026–2031). Der Wachstumsausblick spiegelt einen branchenweiten Wandel von traditionellen Stahl- und Aluminiumkonstruktionen hin zu leichteren, korrosionsbeständigen Verbundstrukturen wider, die Schiffbauern helfen, verschärfte Emissionsvorschriften zu erfüllen, die Fahrtreichweite zu erhöhen und die Betriebskosten über die gesamte Lebensdauer zu senken. Anhaltende Verteidigungsausgaben, insbesondere das jährliche Schiffbauprogramm der US-amerikanischen Marine in Höhe von 40,1 Milliarden USD, halten die Auftragsbücher für verbundwerkstoffintensive Patrouillenboote, unbemannte Systeme und Hilfsplattformen gut gefüllt. Parallel dazu reduzieren Investitionen in den 3D-Druck, die automatisierte Faserablage und geschlossene Infusionsanlagen die Zykluszeiten und eröffnen neue Gestaltungsfreiheiten, sodass Hersteller komplexe Geometrien integrieren können und gleichzeitig die Qualitätsstandards der Klassifikationsgesellschaften erfüllen. Die regionalen Nachfragemuster divergieren: Nordamerika profitiert von stabilen Aftersales-Umsätzen im Bereich Wake-Sport-Boote und Wassermotorräder, während Asien-Pazifik durch umfangreiche Marinemodernsierungsprogramme an Fahrt gewinnt. Die Angebotsdynamik bleibt volatil; lange Lieferzeiten bei Aramidfasern und Zertifizierungsengpässe für neuartige Harze veranlassen vertikal integrierte Marktteilnehmer dazu, Rohstoffe vorausschauend zu sichern oder Formulierungen gemeinsam mit Chemikalienzulieferern zu entwickeln.

Wesentliche Erkenntnisse des Berichts

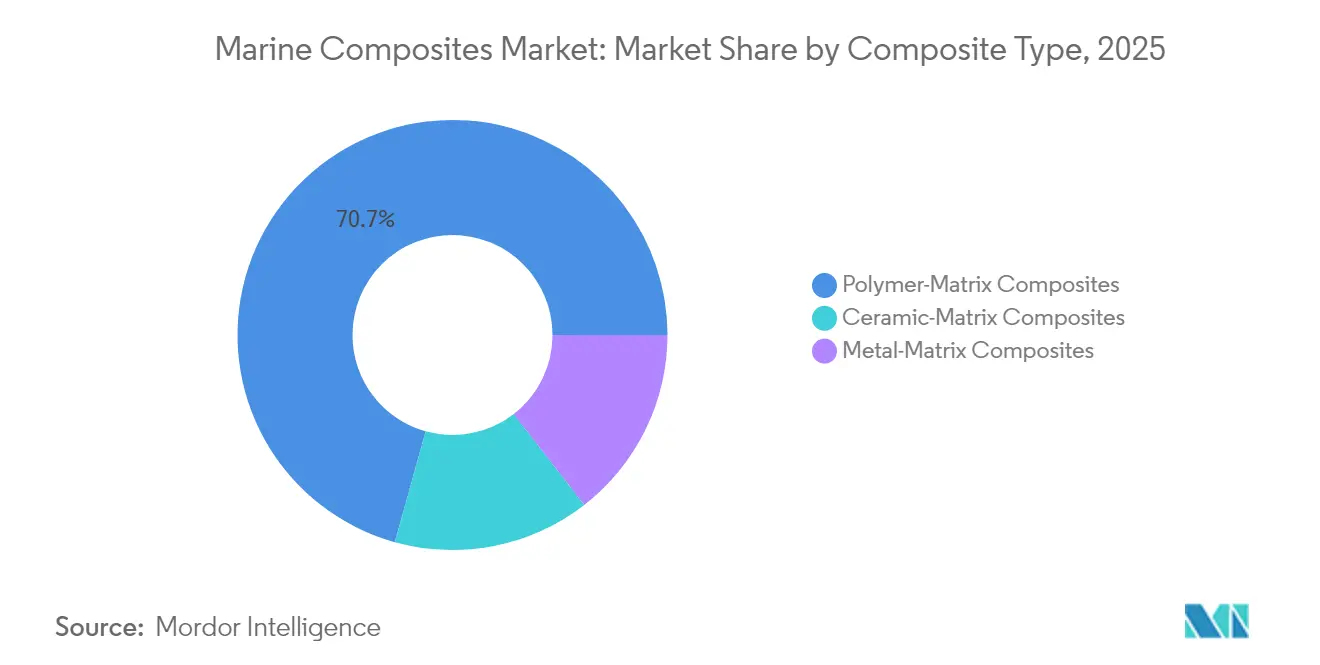

- Nach Verbundwerkstofftyp erzielten Polymermatrix-Systeme im Jahr 2025 einen Umsatzanteil von 70,68 %; für Keramikmatrix-Verbundwerkstoffe wird bis 2031 eine CAGR von 6,55 % prognostiziert.

- Nach Harztyp dominierte Epoxid im Jahr 2025 mit einem Anteil von 31,02 %, während Polyester bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen wird.

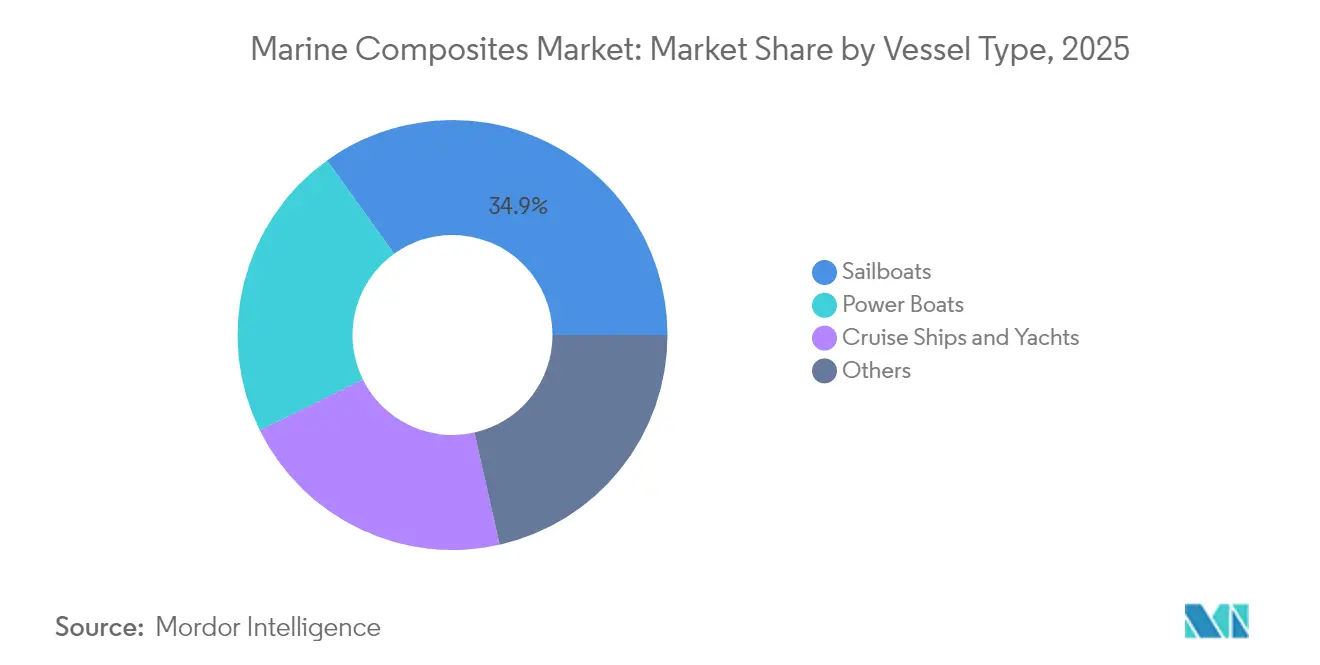

- Nach Schiffstyp entfielen im Jahr 2025 34,92 % des Marktanteils für marine Verbundwerkstoffe auf Segelboote, und Motorboote verzeichnen bis 2031 eine CAGR von 6,74 %.

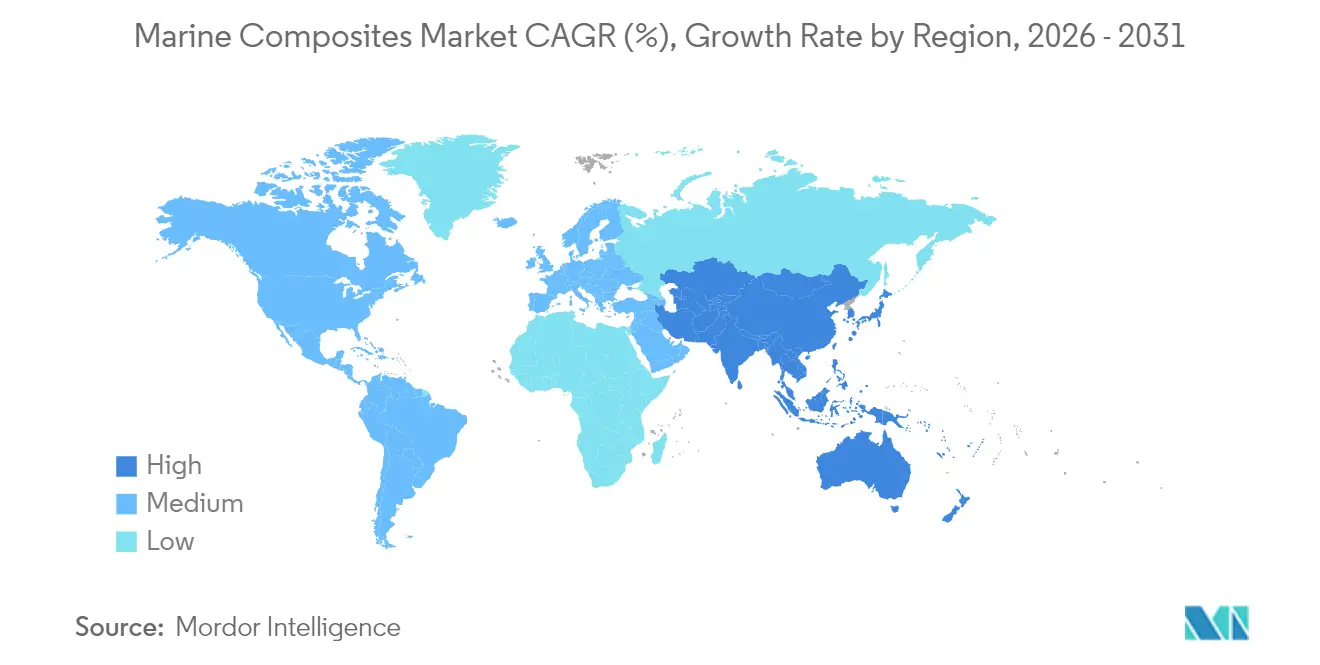

- Nach Geografie führte Nordamerika im Jahr 2025 mit 40,05 % der Marktgröße für marine Verbundwerkstoffe; Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,93 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für marine Verbundwerkstoffe

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktion von Freizeitbooten und Kreuzfahrtschiffen | + 1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsvorschriften fördern Gewichtsreduzierung | + 2.1% | Global, mit früher Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Boom im Freizeitbootsmarkt in Nordamerika und Europa | + 1.2% | Nordamerika und Europa als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Budgets für Marinemodernsierung | + 1.0% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Im 3D-Druck gefertigte Verbundteile für schnelle Fertigung | + 0.3% | Global, mit Technologiezentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktion von Freizeitbooten und Kreuzfahrtschiffen

Luxusorientierte und leistungsorientierte Hersteller setzen die Maßstäbe für die breitere Einführung hochwertiger Verbundwerkstoffe. Katamarane aus Kohlenstofffaser wie das 55-Fuß-Modell, das Cure Marine Ende 2024 auf den Markt brachte, demonstrieren vollständige Rumpfinfusion, integrierte Solaranlagen und vollelektrische Bordstromversorgung, die auf anspruchsvolle Gewichtsziele angewiesen sind. Große Erstausrüster (OEM) haben Fünfachsen-CNC-Fräsmaschinen (Computer Numerical Control) und großformatige Formen installiert, um immer größere einteilige Deckstrukturen zu realisieren, was den Sekundärfügungsaufwand reduziert und die optische Qualität verbessert. Verbände wie der Internationale Rat der Schifffahrtsindustrieverbände stellen fest, dass Elektrifizierungsstrategien je nach Schiffsgröße variieren, aber auf eine gemeinsame Anforderung hinauslaufen: Massenreduzierung zur Erhaltung der Reichweite. Hochkarätige Referenzprojekte im Premiumsegment geben mittelständischen Herstellern Sicherheit hinsichtlich Haltbarkeit und Wiederverkaufswert, was die Technologieverbreitung beschleunigt, wenn sich Werkzeuge amortisieren. Da Marinas ihre Landstromanlagen ausbauen, gewinnen auch Nachrüstungen von Verbundwerk-Dachaufbauten und Schwimmplattformen an Dynamik und steigern die Nachfrage zusätzlich.

Strenge Emissionsvorschriften fördern Gewichtsreduzierung

Das „Fit für 55”-Paket der Europäischen Union und der Kohlenstoffintensitätsindikator der Internationalen Seeschifffahrtsorganisation zwingen Werften dazu, jedes eingesparte Kilogramm zu nutzen. Verbundwerkstoff-Aufbauten auf Kreuzfahrtschiffen senken das Topgewicht, verringern den Schwerpunkt und ermöglichen kleinere Motoren oder größere Batteriepakete. Deutschlands maritimer Cluster, der jährlich 93 Milliarden USD wert ist, investiert in digitale Zwillinge und Industrie-4.0-Arbeitszellen, die biobasierte Matrices mit robotisierter Laminierung verbinden, um Lebenszyklusbewertungsschwellenwerte zu erfüllen [1]US-Handelsministerium, "Deutschland – Meerestechnologie," commerce.gov. Forschungszentren wie das österreichische Wood K plus haben Grenzen verschoben, indem sie Holzpolymer-Verbundwerkstoffe in biobasierte Siliziumkarbid-Keramiken umgewandelt haben, die Temperaturen von 1.400 °C standhalten, was auf zukünftige Abgas- oder Heißbereichskomponenten hindeutet, die metallkorrosionsprobleme umgehen. Die regulatorischen Anforderungen machen Gewichtsreduzierung faktisch von einer Kostenprämie zu einer Konformitätspflicht und positionieren fortschrittliche Verbundwerkstoffe als pragmatischen Weg zu Mehrfachgewinnen in den Bereichen Kraftstoffverbrauch, Wartung und Recyclingfähigkeit.

Boom im Freizeitbootsmarkt in Nordamerika und Europa

Obwohl der Nationale Verband der Boots- und Schiffshersteller (National Marine Manufacturers Association) aufgrund hoher Zinssätze für 2024 einen Rückgang bei Neuzulassungen von Motorbooten erwartet, sind Wassermotorräder und Einsteiger-Sportboote weiterhin Lichtblicke. Diese Segmente stützen sich stark auf Halbzeuge aus Formmassen, Matten-Laminaten aus Kurzschnittfasern sowie wachsenden Mengen an Naturfaserkernen, um aggressive Preispunkte zu erreichen. Europäische Werften, die am EU-finanzierten FIBRE4YARDS-Programm teilnehmen, berichten bereits von einem Verbundwerkstoffanteil von 77 %, und gemeinsame Konstruktionsbibliotheken ermöglichen es kleineren Herstellern, klassenzugelassene Scantlings herunterzuladen, die Entwicklungszyklen verkürzen. Foil-Tagesboote haben sich als Halo-Produkte etabliert, die den Steifigkeit-Gewichts-Vorteil von Kohlenstofffaser-Prepregs demonstrieren und die Verbrauchererwartungen nach oben treiben. Der Preisdruck erzwingt Innovation bei hybriden Lagenaufbauten, die Glas-, Basalt- und Bioharze kombinieren, ohne die Haltbarkeit zu beeinträchtigen, und hält den Markt für marine Verbundwerkstoffe in allen Ausgabensegmenten relevant.

Budgets für Marinemodernsierung

Staatliche Verteidigungsplaner finanzieren weiterhin die Verbundwerkstoffforschung, da sich die Einsatzanforderungen ausweiten. Das US-amerikanische Repräsentantenhaus hat im Haushaltsjahr 2025 5 Milliarden USD für den Marineschiffbau vorgesehen, davon 500 Millionen USD für Pilotlinien der additiven Fertigung und 750 Millionen USD für die Entwicklung inländischer Zulieferer. Japans 22.000-Tonnen-Schiff Nihonbare verdeutlicht die regionale Abkehr zu leichten Oberdeck-Strukturen, die die Hubschraubersortierate erhöhen, ohne die Rümpfe zu verlängern. Das Office of Naval Research finanziert weiterhin Studien zu Polymermatrix-Verbundwerkstoffen, um die Zähigkeit außerhalb der Ebene durch Kohlenstoffnanoröhren-Dotierung zu steigern, was zeigt, dass Verbundwerkstoffe auch nach 50 Jahren noch weiterentwickelt werden können. Da Verteidigungsbudgets weniger preissensibel sind, können Technologien wie Keramikmatrix-Abgaskanäle und radarabsorbierende Laminate die Produktionsreife erreichen, bevor die Kosten für kommerzielle Flotten ausreichend sinken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Verarbeitungskosten | -1.4% | Global, mit besonderem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Aramidfasern und Spezialfasern | -0.8% | Globale Lieferketten, konzentrierte Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zertifizierungsengpässe für neuartige Harze | -0.5% | Global, mit regionalen regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Verarbeitungskosten

Marine Laminate erreichen selten die Skaleneffekte von Windturbinenblättern oder Karosserieteilen im Automobilbereich, was die Kohlenstofffaserpreise pro Kilogramm erhöht. Obwohl die weltweite Kohlenstofffaserkapazität bis 2030 auf 450.000 Tonnen verdreifacht werden soll, haben Luft- und Raumfahrt sowie Wind nach wie vor Vorrang bei der Zuteilung, was Werften Spotmarktpreisschwankungen aussetzt. Die Allianz von McClarin Composites mit ExxonMobil zur Industrialisierung des Harztransferformens mit dem Proxxima-Polyolefin-System zeigt, wie Zulieferer die Infusion automatisieren, um Taktzeiten an das Automobilniveau anzunähern. Der hohe Anfangsinvestitionsbedarf für Formen und die Lernkurve schrecken kleine Betriebe jedoch ab. Hybride Glas-Kohlenstoff-Lagenaufbauten und bei niedrigen Temperaturen aushärtende Epoxidharze sind Übergangslösungen, aber der Preisschock bleibt ein Hemmnis für Fischer und Charterunternehmer, die Neubauten evaluieren.

Volatile Versorgung mit Aramidfasern und Spezialfasern

Aramidfasern in ballistischer Qualität verbessern die Schlagfestigkeit und bieten inhärente Flammhemmung, was sie bei Patrouillenbooten und Katamaranbugen beliebt macht. Ihre Lieferkette ist jedoch auf eine Handvoll asiatischer Hersteller konzentriert, deren Plasma-Oxidations-Oberflächenbehandlungen kapitalintensiv sind. Jeder Ausfall verschärft schnell die weltweite Verfügbarkeit und verlängert die Lieferzeiten für europäische und nordamerikanische Verarbeiter. Teijins Entscheidung, seine nordamerikanische Automobilverbundwerkstoffsparte im Wert von 1 Milliarde USD zu veräußern, unterstreicht eine strategische Neuausrichtung, die sich auf die Marinezuteilungen auswirken könnte [2]JEC Composites, "Teijin verkauft Automobilverbundwerkstoff-Geschäft," jeccomposites.com. Hersteller experimentieren mit Basalt- und UHMWPE-Fasern (Ultra-High Molecular Weight Polyethylene, Polyethylen mit ultrahohem Molekulargewicht) als teilweisen Ersatz, aber Qualifizierungskampagnen dauern lange, und die Akzeptanz durch Klassifikationsgesellschaften ist zurückhaltend. Bis Mehrfachbeschaffungsquellen oder regionale Produktionsanlagen in Betrieb gehen, bleibt das Beschaffungsrisiko bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbundwerkstofftyp: Dominanz der Polymermatrix treibt Innovation voran

Polymermatrix-Systeme erwirtschafteten im Jahr 2025 70,68 % der Umsätze, was auf ein tiefes Prozess-Know-how und eine breite Rohstoffverfügbarkeit hinweist. Das Segment erhält weiterhin Forschungsmittel zur Verbesserung der interlaminaren Scherfestigkeit und Ermüdungsbeständigkeit, und die Marktgröße für marine Verbundwerkstoffe auf Basis von Polymermatrix-Laminaten soll sich stetig ausweiten, da Vakuuminfusions- und Pressformlinien zunehmen. Keramikmatrix-Verbundwerkstoffe sind zwar derzeit eine Nische, aber die klare Wachstumsgeschichte und sollten bis 2031 eine CAGR von 6,55 % aufgrund von Anwendungen im Maschinenraum und bei Abgasen verbuchen, wo Polymere weich werden. Der Marktanteil für marine Verbundwerkstoffe auf Basis von Keramikmatrix-Qualitäten wird bis zur Mitte des Jahrzehnts bescheiden bleiben, aber die Volumensteigerungen bei unbemannten Unterwasserfahrzeugen der Marine und Gasturbinen-Gehäusen zeigen das wachsende Vertrauen in ihre thermische Stabilität.

Bemühungen am National Energy Technology Laboratory (Nationales Energietechnologielabor), SiC/SiC-Verbindungen (Siliziumkarbid) für die Wasserstoffverbrennung zu qualifizieren, kombiniert mit dem deutschen Keramikverbundwerkstoffe-Netzwerkplan zur Verdoppelung der Oxidfaserproduktion, deuten darauf hin, dass Versorgungsbarrieren langsam erodieren. Polymermatrices reagieren mit Nanoröhren- und Graphen-Additiven, die den Durchdickenmodul um zweistellige Prozentsätze erhöhen und ihre Dominanz bei Rumpf- und Deckstrukturen verlängern. Metallmatrix-Formulierungen behalten Spezialrollen wie Propellernaben und Wellenhülsen bei, wo Wärmeableitung wichtiger ist als Gewichtseinsparungen. Insgesamt hält der Wissenstransfer zwischen Sektoren die Entwicklungspipeline gut gefüllt und sorgt für Wettbewerbsdynamik zwischen den drei Verbundwerkstoffkategorien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Harztyp: Epoxidführerschaft sieht sich der Polyester-Herausforderung gegenüber

Epoxid hielt im Jahr 2025 mit 31,02 % einen beherrschenden Anteil an der Harznachfrage dank überlegener Haftung, geringer Wasseraufnahme und chemischer Beständigkeit. Ungesättigte Polyesterharze beschleunigen jedoch auf Basis des Preis-Leistungs-Verhältnisses und werden voraussichtlich bis 2031 die schnellste CAGR von 6,62 % verzeichnen. Hersteller, die auf Boote unter 15 Metern abzielen, kombinieren nun schnell gelierende Polyester mit Schließformtechniken und erfüllen Preisziele ohne Einbußen beim Blasenschutz. Vinylester überbrückt die Lücke; es bietet höhere Zähigkeit zu mittleren Marktpreisen und findet Anwendung in Heckspiegeln und Stringern, die wiederholten Stoßbelastungen ausgesetzt sind.

Die Erkundung pflanzenbasierter Alternativen und nicht toxischer Härtungsmethoden durch die Schifffahrtsindustrie adressiert Umweltbedenken und erhält gleichzeitig die Leistungsmerkmale. Andere Harzsysteme, einschließlich thermoplastischer Matrices, gewinnen aufgrund von Recyclingvorteilen an Aufmerksamkeit, wobei NLcomps EcoRacer30-Segelboot eine zu 95 % recyclingfähige Verbundwerkstoffkonstruktion unter Verwendung thermoplastischer Harze in Kombination mit Jungfaser- und Recycling-Kohlenstofffasern demonstriert.

Nach Schiffstyp: Motorboote überholen Segelboote

Segelboote erwirtschafteten im Jahr 2025 34,92 % der Segmentumsätze, da selbst Einsteiger-Kreuzer auf Glas-/Schaum-Sandwiches zur Steifigkeit setzen. Die Marktgröße für marine Verbundwerkstoffe im Bereich Segelboote wird stetig wachsen, doch Motorboote – insbesondere Wassermotorräder und Wake-Surf-Kategorien – werden mit einer CAGR von 6,74 % schneller wachsen. Großserien-OEM haben die Montage durch große Einschalenglasformen und robotergebohrt eingesetzte Einlegeteile optimiert und so den Handarbeitsaufwand erheblich reduziert. Daher wird erwartet, dass der Marktanteil für marine Verbundwerkstoffe bei Motorbooten steigt, da Hersteller erschwingliche 16- bis 24-Fuß-Modelle mit Verbundwerk-Schwimmplattformen und Heckspiegelverlängerungen auf den Markt bringen.

Premium-Yachten und Kreuzfahrtschiffe dienen derweil als Technologiedemonstratoren für Kohlenstofffaser-Aufbauten und Verbundwerk-Abgasschächte, die tonnenweise Gewicht einsparen. Klassenzulassungen für Verbundwerkstoff-Propeller, wie das 2-Meter-Prototyp von QinetiQ, ebnen den Weg für eine breitere Einführung in Verdränger-Wasserfahrzeugen, wo Kavitation und Korrosion seit jeher anhaltende Probleme darstellten. Foil-elektrische Tagesboote sorgen für Schlagzeilen, setzen aber auch Harzzähigkeit und Hydroaufprall-Beständigkeit auf die Probe – Erkenntnisse, die mit sinkenden Kostenkurven in den Mainstream-Rumpfbau einfließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,05 % der weltweiten Umsätze, gestützt durch die US-amerikanische Freizeitbootsflotte und stetige Bundesmittel für Küstenkampfschiffe, unbemannte Überwasserfahrzeuge und Hilfsschiffe. Kanadas Nische im Bereich Hochsee-Expeditionsyachten und Mexikos wachsender Nachrüstungs-Aftermarket-Sektor erhöhen die regionale Nachfrage. Die Marktgröße für marine Verbundwerkstoffe in Nordamerika wird sich solide ausweiten, da Werften auf digitale Zwillinge und automatisierte Infusion umrüsten, um dem Fachkräftemangel entgegenzuwirken.

Die Nachfrage nach marinen Verbundwerkstoffen in Asien-Pazifik soll bis 2031 mit einer CAGR von 6,93 % wachsen. Chinas 6.000-m-taugl. Unterwasserdrohne mit einem ultrafesten Kohlenstofffaser-Rumpf illustriert, wie staatliche Institute traditionelle Materialgrenzen überspringen können. Japans Verteidigungsmodernisierungsfahrplan im Wert von 1,2 Billionen USD umfasst verbundwerkstoffreiche amphibische Anlagen, die die Sicherheit der Inselkette gewährleisten. Indiens 1,07-Milliarden-USD-Vertrag für 14 Küstenwachpatrouillenboote beinhaltet Verbundwerk-Aufbauten, um den Tiefgang gering und den Kraftstoffverbrauch niedrig zu halten, in Übereinstimmung mit seiner „Atmanirbhar Bharat”-Initiative zur Selbstständigkeit. Südostasiatische Nationen von Indonesien bis Vietnam erkunden Verbundwerk-Flussfähren für Archipelrouten, was darauf hindeutet, dass lokale Laminierbetriebe parallel zur Nachfrage entstehen werden. Europa behält einen starken Innovationsfußabdruck bei, wobei das FIBRE4YARDS-Konsortium einen Verbundwerkstoffanteil von 77 % in den teilnehmenden Werften nachgewiesen hat und Deutschlands Industrie-4.0-Einführungen CNC-Kommissionierung, RFID-Gewebetracking (Radio Frequency Identification, Radiofrequenz-Identifikation) und Echtzeit-Harz-Viskositätsüberwachung verknüpfen. Strenge EU-Emissionsvorschriften fungieren zugleich als Nachfragekatalysator; Werften modernisieren, um konform zu bleiben, und Zulieferer profitieren von frühen Fördermitteln und Steuervergünstigungen. Nischenmärkte im Nahen Osten und in Südamerika nutzen Verbundwerkstoffe für Besatzungsboote und Unterstützungsschiffe für Offshore-Windparks, obwohl Infrastrukturlücken und Finanzierungshürden die Beschleunigung dämpfen.

Wettbewerbslandschaft

Der Markt für marine Verbundwerkstoffe ist mäßig konsolidiert, mit wichtigen Akteuren wie Hexcel Corporation, Gurit Services AG, DuPont, Owens Corning und TORAY INDUSTRIES, INC. Gurit und Toray konzentrieren sich auf die Entwicklung emissionsarmer Epoxid-Härter bzw. schnell härtender Prepregs, während kleinere Innovatoren wie NLcomp thermoplastische Matrices erproben, die Styrol-Emissionen beim Laminieren eliminieren. Die technologische Differenzierung nimmt ab, da Vakuuminfusion und im 3D-Druck gefertigte Kerneinlegeteile zum Standard werden. Der Wettbewerbsvorteil verlagert sich zunehmend in Richtung Lieferkettenresilienz und Nachhaltigkeit. Asiatische Marinen fordern heimische Inhalte, weshalb westliche Zulieferer Joint Ventures in Indien und Japan erwägen. Verbundwerkstoff-Recycler, die Epoxid in wiederverwendbare Oligomere depolymerisieren oder Endlosfasern zurückgewinnen können, könnten bis Mitte des Jahrzehnts zu entscheidenden Akteuren werden.

Branchenführer für marine Verbundwerkstoffe

DuPont

Hexcel Corporation

TORAY INDUSTRIES, INC.

Gurit Services AG

Owens Corning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Hypetex Limited gab seine Expansion in den Marinesektor mit Materialien bekannt, die eine hohe Stresstoleranz aufweisen, die Haltbarkeit und Langlebigkeit von Marineprodukten verbessern und gleichzeitig die Wartungskosten senken. Mit diesen Materialien können Bootsbauer ihre gewünschte Ästhetik erreichen, ohne die Leistung zu beeinträchtigen.

- Juli 2023: Northern Light Composites (nlcomp) stellte sein recyclingfähiges Serienboot beim Ocean Race Grand Finale in Spanien vor. Der Ecoracer30 ist ein verbundwerkstoffintensives Segelboot, das rComposite verwendet, die patentierte nachhaltige Verbundwerkstofflösung des Unternehmens.

Berichtsumfang für den globalen Markt für marine Verbundwerkstoffe

Der Bericht über den Markt für marine Verbundwerkstoffe beinhaltet:

| Metallmatrix-Verbundwerkstoffe |

| Polymermatrix-Verbundwerkstoffe |

| Keramikmatrix-Verbundwerkstoffe |

| Epoxid |

| Polyester |

| Sonstige |

| Segelboote |

| Kreuzfahrtschiffe und Yachten |

| Motorboote |

| Sonstige (Gewerbliche Arbeitsboote und Marineschiffe) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Verbundwerkstofftyp | Metallmatrix-Verbundwerkstoffe | |

| Polymermatrix-Verbundwerkstoffe | ||

| Keramikmatrix-Verbundwerkstoffe | ||

| Nach Harztyp | Epoxid | |

| Polyester | ||

| Sonstige | ||

| Nach Schiffstyp | Segelboote | |

| Kreuzfahrtschiffe und Yachten | ||

| Motorboote | ||

| Sonstige (Gewerbliche Arbeitsboote und Marineschiffe) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für marine Verbundwerkstoffe?

Die Marktgröße für marine Verbundwerkstoffe wird im Jahr 2026 auf 5,35 Milliarden USD geschätzt und soll bis 2031 auf 7,16 Milliarden USD wachsen.

Welcher Verbundwerkstofftyp hat den größten Nachfrageanteil?

Polymermatrix-Verbundwerkstoffe führen mit einem Umsatzanteil von 70,68 % im Jahr 2025 aufgrund kosteneffizienter Verarbeitungsoptionen und vielseitiger Leistungsmerkmale.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das schnellste Wachstum, das bis 2031 auf eine CAGR von 6,93 % projiziert wird, getragen durch Marinemodernsierungsprogramme und eine steigende heimische Bootsbesitzquote.

Was ist die größte Wachstumsbeschränkung für die Einführung von Verbundwerkstoffen in marinen Anwendungen?

Hohe Material- und Verarbeitungskosten bleiben das größte Hemmnis und schränken die Erschwinglichkeit für preissensible Schiffsklassen ein, bis die automatisierte Fertigung weiter skaliert.

Wie beeinflussen Nachhaltigkeitsziele die Materialauswahl?

Hersteller erproben biobasierte Epoxidharze und recyclingfähige thermoplastische Matrices, wobei jüngste Markteinführungen wie der EcoRacer30 nahezu kreislauffähige Fertigungsmöglichkeiten demonstrieren.

Seite zuletzt aktualisiert am: