Marktgröße und Marktanteil für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

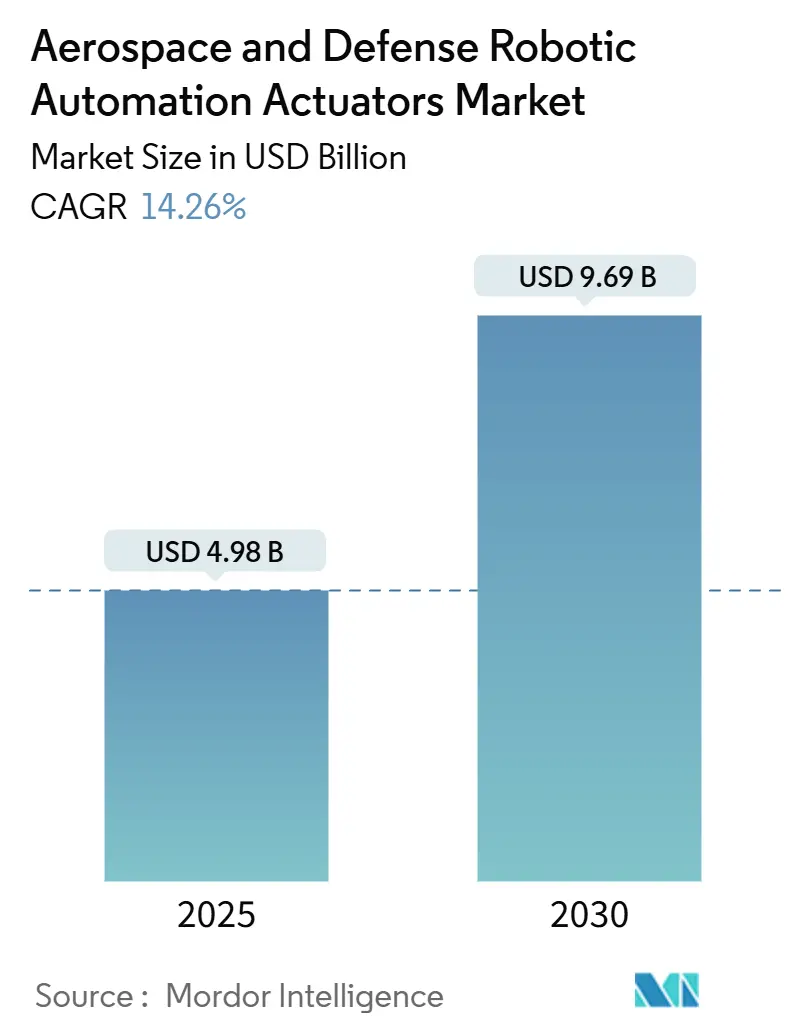

| Marktgröße (2025) | 4.98 Milliarden US-Dollar |

| Marktgröße (2030) | 9.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung von Mordor Intelligence

Die Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung beträgt im Jahr 2025 4,98 Milliarden USD und wird bis 2030 voraussichtlich 9,69 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 14,26 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da Flugzeuge, Raumfahrzeuge und unbemannte Plattformen der nächsten Generation fluidbasierte Antriebssysteme durch leichtere elektromechanische Lösungen ersetzen, autonome Betriebsabläufe anstreben und Echtzeit-Zustandsüberwachung integrieren. Kommerzielle Düsenflugzeugprogramme sichern das Volumen, während die Verteidigungsmodernisierung und der Aufstieg neuer Raumfahrtunternehmen zusätzliche Chancen schaffen. Konsolidierungen gestalten die Lieferketten um, wobei große Zulieferer Nischenspezialisten aufkaufen, um Fachwissen in der elektrischen Aktuierung und Zertifizierungskapazitäten zu sichern. Anhaltende Lieferkettenanfälligkeit bei Seltenerdmagneten und die Kosten der Cyberhärtung eingebetteter Netzwerke dämpfen das Wachstum, bremsen jedoch den langfristigen Wandel hin zu digitalem, fehlertoleranten Bewegungssteuerungssystem nicht aus.

Wichtigste Erkenntnisse des Berichts

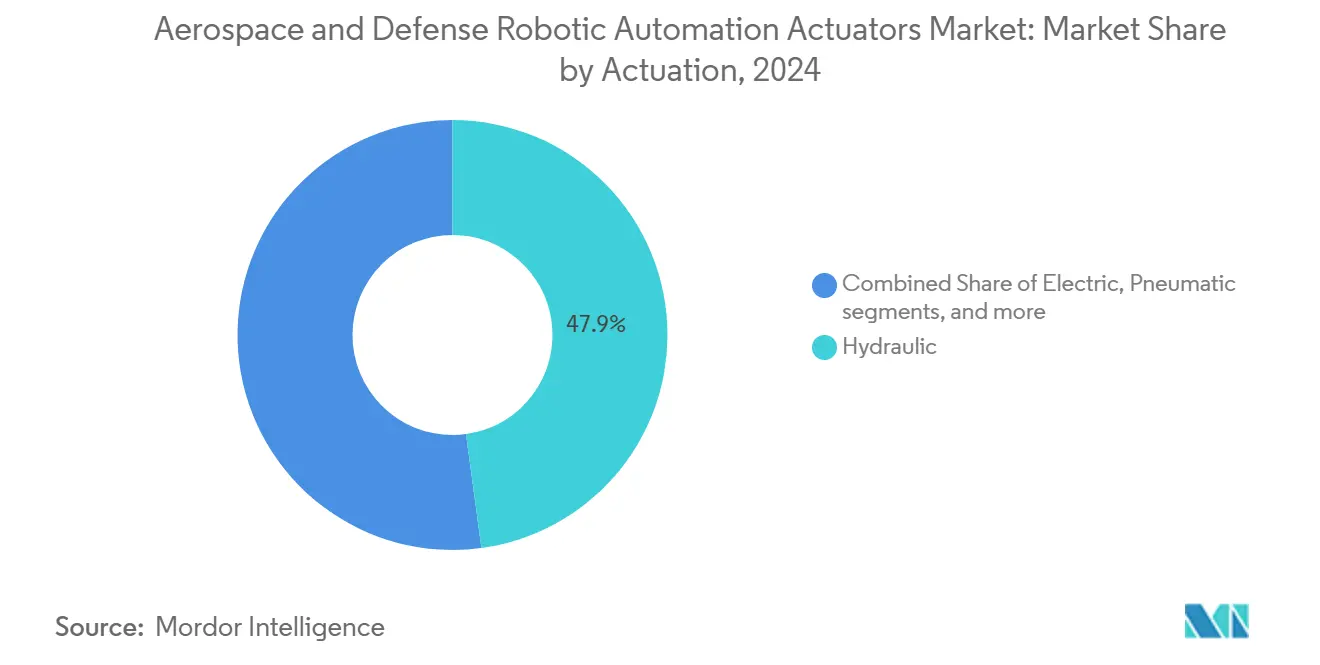

- Nach Aktuierungsart hielten hydraulische Systeme im Jahr 2024 einen Marktanteil von 47,85 % am Markt für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, während elektromechanische Designs bis 2030 mit einer CAGR von 13,76 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2024 39,68 % der Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung auf Sensoren und Encoder; Steuerungen und Software sollen bis 2030 mit einer CAGR von 14,87 % zulegen.

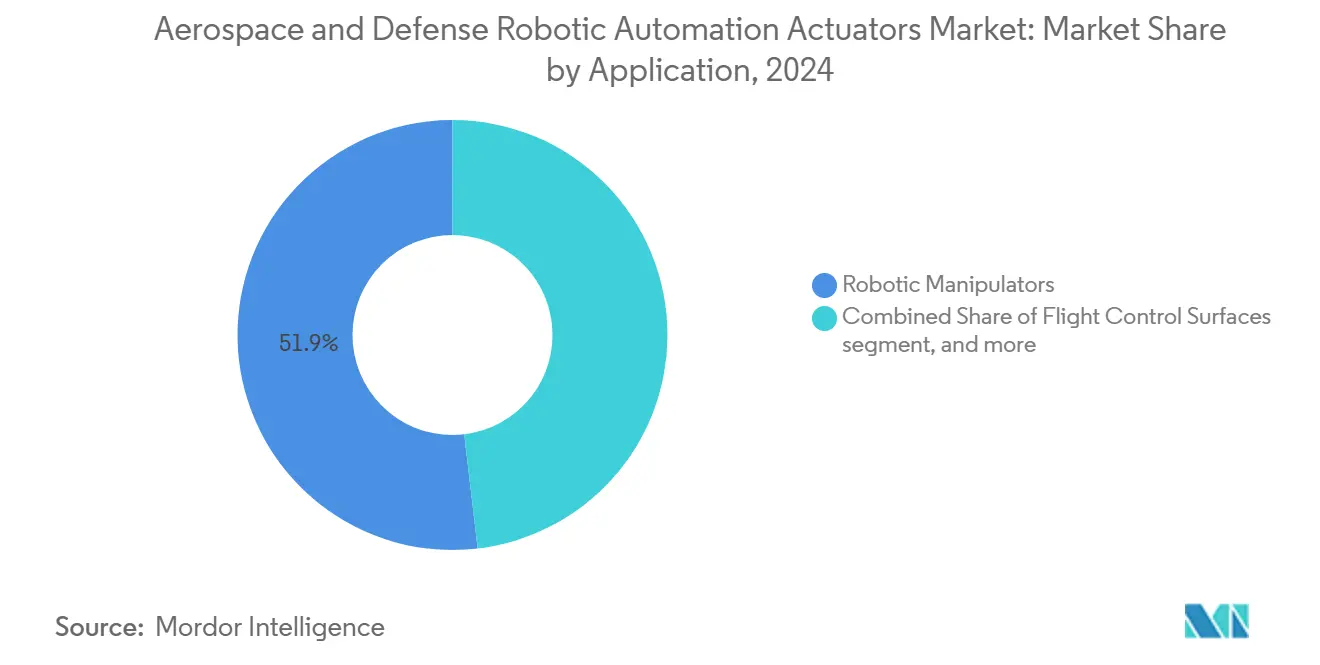

- Nach Anwendung führten Robotermanipulatoren im Jahr 2024 mit einem Umsatzanteil von 51,87 %; Satelliten- und Weltraumrobotik verzeichnet im Prognosezeitraum eine CAGR von 15,84 %.

- Nach Endnutzer entfielen im Jahr 2024 60,49 % des Marktanteils für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung auf gewerbliche Luft- und Raumfahrt-OEMs. Im Gegensatz dazu verzeichneten Raumfahrtbehörden und neue Raumfahrtunternehmen die stärkste CAGR-Prognose von 14,92 %.

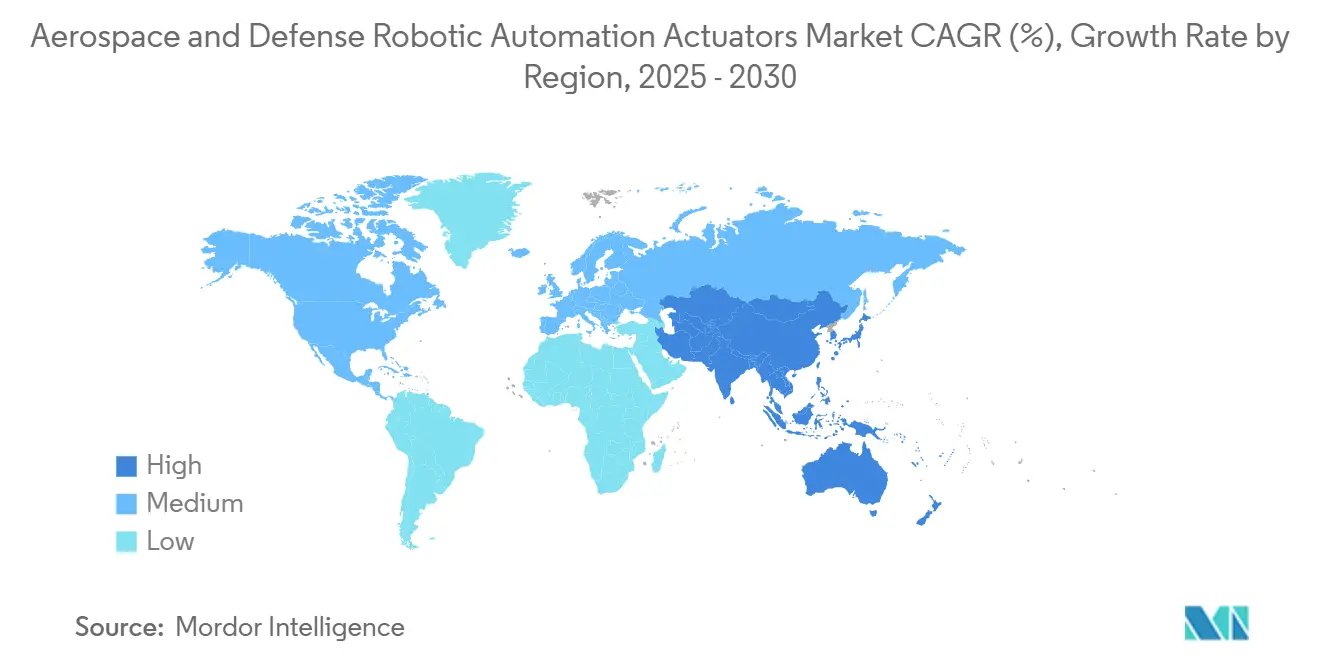

- Nach Geografie erfasste Nordamerika im Jahr 2024 40,21 % des Marktes für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, und der asiatisch-pazifische Raum liegt auf Kurs für eine CAGR von 14,38 % bis 2030.

Globale Markttrends und Erkenntnisse für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fehlertoleranten elektrischen Flugsteuerungsaktuatoren | +2.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Übernahme von Robotikatuatoren für unbemannte Bodenfahrzeuge (UGV) im Verteidigungsbereich | +2.10% | Nordamerika, asiatisch-pazifischer Kernraum, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei leichten Verbundwerkstoff-Getriebezügen zur Reduzierung von Größe, Gewicht und Leistungsaufnahme | +1.90% | Global, konzentriert in Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Mandat des US-Verteidigungsministeriums für „Null Hydraulikleitungen” bei Flugzeugen der nächsten Generation | +2.30% | Nordamerika, mit NATO-Ausrichtung | Langfristig (≥ 4 Jahre) |

| Vertikal integrierte Aktuatorproduktionsmodelle nach SpaceX-Vorbild | +1.40% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Abrufverträge für modulare wartungsfreie UAV-Servos | +1.70% | Global, verteidigungsorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fehlertoleranten elektrischen Flugsteuerungsaktuatoren

Zivile und militärische Programme migrieren zu dreifach redundanten elektromechanischen Aktuatoren, die Einzelpunktausfälle tolerieren, Echtzeit-Zustandssensoren integrieren und einen kontrollierten Leistungsabbau während des Fluges ermöglichen.[1]787 Dreamliner Systemarchitektur, Boeing Company, boeing.com Zustandsbewusste Algorithmen sagen Ausfälle voraus, bevor sie eintreten, und leiten Lasten über redundante Kanäle um, wodurch ungeplante Wartungsarbeiten reduziert und die Abfertigungszuverlässigkeit gesteigert werden. Das Leistungsmerkmal entspricht den Ambitionen für autonomen Flug in der Verteidigung und im fortgeschrittenen Luftmobilitätsbereich. Da führende Flugzeughersteller „vollelektrische” Architekturen festlegen, können Zulieferer mehrspurige Sicherheitselektronik und integrierte Leistungsantriebe zertifizieren und bevorzugte Erstausrüstungspositionen erlangen.

Schnelle Übernahme von Robotikatuatoren für unbemannte Bodenfahrzeuge im Verteidigungsbereich

Streitkräfte, die Roboterkampffahrzeuge einsetzen, spezifizieren Aktuatoren, die hohe Drehmomentensdichte mit Schutz gegen elektromagnetische Impulse und sichere Befehlsverbindungen kombinieren.[2]Programm für Roboterkampffahrzeuge, US-Armee, army.mil Die Kettenfahrzeug-Prototypen des Roboterkampffahrzeugprogramms der US-Armee erfordern präzise Gimbalbewegungen für Türme und Manipulatoren unter Cyberangriffen. Ähnliche Anforderungen entstehen in Australien, Südkorea und Polen, was zu beschleunigten Beschaffungszyklen und langfristigen Ersatzteilvereinbarungen führt. Robotikfirmen mit zivilem Ursprung schwenken nun auf gehärtete Varianten um, was bestehende Verteidigungslieferketten fragmentiert und die Margen komprimiert.

Innovationen bei leichten Verbundwerkstoff-Getriebezügen zur Reduzierung von Größe, Gewicht und Leistungsaufnahme

Kohlefaserverstärkte Getriebezüge können 40–50 % der Masse einsparen und dabei Drehmomente in Luft- und Raumfahrtqualität aufrechterhalten, was die Reichweite von Flugzeugen und die Delta-V-Budgets von Satelliten direkt verbessert.[3]Fortschrittliche Aktuatortechnologien, Curtiss-Wright Corporation, curtisswright.com Fortschrittliches Harzinjektionsformen verbessert die Chargenkonsistenz und ermöglicht die Aufnahme in sicherheitskritische Listen. Entwickler elektrischer Senkrechtstarter (VTOL) setzen Verbundgetriebe hoch auf den Stücklisten an, um das Batteriegewicht auszugleichen, was der Materialwissenschaft einen Wettbewerbsvorteil verschafft. Da Abnahmeprüfverfahren reifen, wird prognostiziert, dass Verbundwerkstoff-Innenteile in Fahrwerks- und Schubvektorsysteme eindringen werden.

Mandat des US-Verteidigungsministeriums für „Null Hydraulikleitungen” bei Flugzeugen der nächsten Generation

US-Verteidigungsplaner haben Plattformhersteller angewiesen, bordeigene Hydrauliksysteme zu eliminieren, um Infrarotsignaturen, Brandrisiken und Wartungsstunden zu reduzieren. Die Direktive untermauert zukünftige Kampfflugzeug- und Drehflügler-Roadmaps und wird von europäischen Partnern aufgegriffen. Anbieter müssen elektromechanische Einheiten liefern, die hydraulische Kraftniveaus von 345 bar erreichen, ohne zu überhitzen oder elektromagnetische Störungen zu verursachen. Qualifizierungsprogramme an bestehenden F-35-Flugsteuerungskanälen liefern Daten, doch die Massenadoption hängt von leistungsdichten Motoren der nächsten Generation und fehlertoleranter Leistungselektronik ab.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifizierungsengpässe für sicherheitskritische elektromechanische Antriebe | -1.80% | Global, streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Seltenerdmagnete | -2.10% | Global, akut in westlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen durch Exportkontroll-Compliance im Verteidigungsbereich (ITAR, EAR) | -1.30% | Nordamerika und verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Kosten der Cyberhärtung für vernetzte Robotergelenke | -1.10% | Global, Priorität bei Verteidigungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungsengpässe für sicherheitskritische elektromechanische Antriebe

Regulierungsbehörden verlangen mehrjährige Testkampagnen, Hardware-in-the-Loop-Simulationen und umfangreiche Ausfallmodusanalysen, bevor elektrische Antriebe Hydrauliksysteme an primären Flugsteuerungsflächen ersetzen können. Kleinere Unternehmen haben Schwierigkeiten, die erforderlichen Prüfstände und Dokumentationen zu finanzieren, sodass Hauptauftragnehmer häufig mit etablierten Anbietern dual sourcen. Laboratoriums-Zertifizierungsplätze bleiben knapp, was Rückstände erzeugt, die den Markteintritt verlangsamen und Programmzeitpläne verlängern.

Anfälligkeit der Lieferkette für Seltenerdmagnete

Neodym- und Dysprosiumvorräte bleiben in China konzentriert, was westliche Aktuatorprogramme politischen Risiken und Preisschwankungen aussetzt. Absicherungsstrategien umfassen das Recycling von Schrottmagneten, die Qualifizierung von Motordesigns ohne schwere Seltene Erden und die Bevorratung. Jeder Ansatz erhöht die Beschaffungskosten oder die technische Komplexität, und keiner beseitigt die Abhängigkeit, bis alternative Raffineriekapazitäten in den USA oder Australien ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktuierungsart: Elektromechanische Systeme treiben zukünftiges Wachstum an

Hydraulische Geräte behielten im Jahr 2024 einen Anteil von 47,85 % am Markt für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, gestützt durch den fest verankerten Einsatz in bestehenden Flotten. Elektromechanische Einheiten, unterstützt durch integrierte Leistungselektronik und verbesserte Drehmomentensdichte, verzeichnen eine CAGR von 13,76 % und werden die hydraulische Dominanz deutlich vor 2030 untergraben. Die Übernahme ist am stärksten bei neuen kommerziellen Großraumflugzeugen und wiederverwendbaren Trägerraketen, wo wartungsfreier Betrieb den absoluten Kraftspielraum überwiegt. Die Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung für elektromechanische Produkte wird voraussichtlich rasch steigen, da die Null-Hydraulik-Mandate des US-Verteidigungsministeriums reifen und neue Marktteilnehmer die Wirtschaftlichkeit der vertikalen Integration replizieren. Elektrohydrostatische Module bieten eine Übergangsoption für Nachrüstprogramme, die noch keine vollständig elektrischen Spulen betreiben können, aber dennoch zentralisierte Leitungen abbauen wollen.

Der Leistungssprung beruht auf bürstenlosen Motoren mit Seltenerdmagneten, doppelt redundanter Positionsrückmeldung und kompakten Harmonic-Drive-Getrieben. Qualifizierungsprüfstände durchlaufen Umgebungszyklen von –55 °C bis 125 °C und 15 g Vibration. Moog berichtet, dass seine elektromechanische Luft- und Raumfahrtlinie die am schnellsten wachsende ist, mit einem Umsatz von 1,2 Milliarden USD im Jahr 2024, und zielt auf kommerzielle Schmalrumpfflugzeug-Auffrischungen ab 2027 ab. Felddaten zeigen 30 % Einsparungen bei Wartungsstunden gegenüber herkömmlicher Hydraulik, was den Amortisationsfall für die Nachrüstung von Fluggesellschaften auch ohne regulatorischen Druck stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwareintegration gestaltet Wertschöpfungsketten um

Sensoren und Encoder repräsentierten im Jahr 2024 39,68 % des Marktanteils für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, was unterstreicht, wie grundlegend präzises Feedback für die geschlossene Regelung ist. Dennoch verzeichnen Steuerungen und Software die schnellste CAGR von 14,87 %, da KI-fähiges Edge-Computing die Codebasis aufbläht und die Cybersicherheitsanforderungen erhöht. Zulieferer bündeln dedizierte Sicherheitsprozessoren, die Drehmomentengleichgewicht und Antriebsphasenströme in Echtzeit überwachen und Betriebsmodi automatisch neu konfigurieren, wenn Anomalien Schwellenwerte überschreiten. Die Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, die mit Software verbunden ist, wächst schneller als Hardware allein, was die Margen für Anbieter mit Tiefe in eingebetteten Systemen erhöht.

Motoren und Antriebe verbrauchen erhebliche Umsätze, sind jedoch Materialkostenschwankungen ausgesetzt, die mit den Magnetpreisen zusammenhängen. Getriebe entwickeln sich durch additive Fertigung von Gitterstrukturen und Verbundwerkstoffnetzen weiter, die die Trägheitsmasse reduzieren. Die Übernahme eines Nischensensorherstellers durch Curtiss-Wright im Jahr 2024 signalisiert die Absicht, vertikale Stacks zu sichern, die von Hall-Effekt-Arrays bis zu prognostischen Dashboards reichen. Die Integration vereinfacht Zertifizierungspakete und spricht OEMs an, die eine einheitliche Unterstützung für die Erstausrüstung wünschen.

Nach Anwendung: Weltraumrobotik beschleunigt sich über die traditionelle Luft- und Raumfahrt hinaus

Robotermanipulatoren dominierten im Jahr 2024 mit einem Umsatzanteil von 51,87 %, dank des fest verankerten Einsatzes in der Flugzeugmontage, der Raketenhandhabung und Bodenfahrzeuggeschütztürmen. Satelliten- und Weltraumrobotikanwendungen weisen jedoch eine CAGR von 15,84 % auf, was das Chancenprofil durch extreme thermische und strahlungshärtende Anforderungen verändert. Die Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, die mit dem orbitalen Einsatz verbunden ist, wird sich bis 2030 mehr als verdoppeln, da Megakonstellationen aus mehreren Satelliten und Mondlogistikanlagen zunehmen.

Weltraumtaugliche Mechanismen erfordern trockengeschmierte Gelenke, Mikroschrittmotoren und ausgasungskontrollierte Kabelstränge. Etablierte Luft- und Raumfahrtanbieter erweitern Produktzertifizierungen aus der Ära der Internationalen Raumstation, aber neue Raumfahrtunternehmen bevorzugen schnelle Iteration und Eigenentwicklung. Die Roboterarme des NASA-Artemis-Landefahrzeugs veranschaulichen den Sprung im Drehmoment pro Kilogramm, der mit Kohlefaser-Verbundgetrieben erreichbar ist, und demonstrieren eine Ausgangsleistung von 45 Nm bei einem Paketgewicht von unter 1 kg.[4]Aktuatoranforderungen des Artemis-Programms, NASA, nasa.gov Die hohe Startkadenz wiederverwendbarer Raketen normalisiert weiterhin handelsübliche Avionik und Aktuatoren und verkürzt die Vorlaufzeiten von Jahren auf Monate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Luft- und Raumfahrt-OEMs führen, während neue Raumfahrtakteure aufsteigen

Gewerbliche Luft- und Raumfahrt-OEMs erfassten im Jahr 2024 60,49 % des Marktanteils für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, was auf anhaltende Schmal- und Großrumpfflugzeug-Produktionslinien sowie laufende Flottenaufrüstungen zurückzuführen ist. Die Dominanz resultiert aus dem Bestreben der Flugzeughersteller nach leichteren, wartungsfreien elektromechanischen Einheiten, die die Abfertigungszuverlässigkeit verbessern und den Umgang mit Hydraulikflüssigkeiten reduzieren. Volumenverträge mit Boeing und Airbus verankern die Basisnachfrage und schaffen hohe Markteintrittsbarrieren für kleinere Zulieferer, denen umfassende Zertifizierungsbibliotheken fehlen. Verteidigungs-OEMs bleiben eine bedeutende, aber langsamer wachsende Gruppe, da Modernisierungszyklen mit Haushaltsbudgets und strengen Exportkontrollzeitplänen übereinstimmen. Wartungs-, Reparatur- und Überholungsorganisationen sowie Nachrüstungsorganisationen bieten einen stetigen Nachmarktbedarf, indem sie elektrische Drop-in-Aktuatoren in bestehenden Flotten installieren, um die Lebensdauer zu verlängern und den Wartungsaufwand zu reduzieren.

Raumfahrtbehörden und neue Raumfahrtunternehmen expandieren mit einer CAGR von 14,92 % und positionieren sich bis 2030 als die am schnellsten wachsende Kundengruppe. Die Marktgröße für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung, die mit diesen Einrichtungen verbunden ist, steigt, da Satelliten-Megakonstellationen, Mondlogistikprogramme und wiederverwendbare Trägerraketen strahlungsgehärtete, leichte Bewegungssysteme mit integrierten Diagnosefunktionen erfordern. Vertikale Integrationsstrategien, die von SpaceX entwickelt wurden, verkürzen Vorlaufzeiten und bevorzugen Zulieferer, die modulare, softwarereiche Aktuatoren in hohen Stückzahlen liefern können. Nationale Raumfahrtorganisationen in China, Indien und Japan erweitern lokale Lieferketten und diversifizieren die Endnutzernachfrage über traditionelle westliche Behörden hinaus. Zusammen verteilen diese Trends Einnahmequellen in der Branche für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung neu und stärken den langfristigen Wandel hin zu intelligenter, vernetzter und vollständig elektrischer Bewegungssteuerung.

Geografische Analyse

Nordamerika, mit einem Anteil von 40,21 % im Jahr 2024, profitiert von der Konzentration der Tier-1-OEMs, dem Null-Hydraulik-Fahrplan des US-Verteidigungsministeriums und der NASA-Artemis-Mondkampagne. Mehrere vertikal integrierte neue Raumfahrtunternehmen beziehen Aktuatoren im Inland, was die Lieferkettenresilienz der Region trotz Seltenerdbedenken stärkt. Kanada nutzt das Fachwissen in Verbundwerkstoffen in den Zentren in Quebec und Ontario, während der Cluster in Baja California in Mexiko weiterhin arbeitsintensive Bearbeitungsaufgaben übernimmt.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,38 %, angetrieben durch Chinas starke Investitionen in wiederverwendbare Trägerraketen und Tarnkappenjäger, Indiens Fokus auf einheimische Satellitensysteme und Japans digitale Modernisierung der Verteidigungsproduktion. Staatliche Mandate für lokale Inhalte fördern Joint Ventures mit westlichen Aktuatorspezialisten, die schrittweise Technologietransfers einleiten und regionale Ökosystemtiefe aufbauen. Südkoreas K-Drohnen- und Panzerkampffahrzeugprogramme sorgen für eine stetige Nachfrage, und die Aufrüstungen der australischen Marine und Luftwaffe treiben langfristige Nachrüstaufträge an.

Europa behält strategisches Gewicht durch Airbus, BAE Systems, Safran und ein dichtes Netzwerk von Präzisionsbewegungsunternehmen des Mittelstands. Der „Green Deal” der Europäischen Union (EU) fördert die Elektrifizierung der Flugsteuerung, um Hydrauliklecks und Verschüttungsrisiken in der Kabine zu reduzieren. Sanktionen untergraben Russlands Lieferbeziehungen und zwingen die lokale Industrie, importierte Elektronik zu ersetzen. Der Nahe Osten und Afrika bleiben noch in der Entstehungsphase, zeigen jedoch Potenzial, da Golffluggesellschaften ihre Flotten modernisieren und regionale Streitkräfte UAV-Kapazitäten aufbauen und Aktuatoren zusammen mit Flugzeugen importieren.

Wettbewerbslandschaft

Das Feld zeigt eine hohe Konzentration, bei der die fünf führenden Unternehmen einen erheblichen Umsatzanteil kontrollieren. Moog Inc., Curtiss-Wright Corporation, Rockwell Automation Inc., Honeywell International Inc. und Emerson Electric Co. verankern die Breite des Angebots und nutzen umfangreiche Zertifizierungsbibliotheken. Woodward stieg mit der Übernahme der Erstausrüstungs-Aktuatoreinheit von Safran für 1,8 Milliarden USD im Jahr 2024 in die elektromechanische Avantgarde auf. Moog investiert 150 Millionen USD in US-amerikanische und polnische Kapazitäten, um boomende Schmalrumpfflugzeug-Rückstände zu bedienen. Honeywell treibt elektrische Fahrwerke voran und strebt Erfolgsquoten bei Nachrüstpaketen für ausgereifte Flotten an.

Neue Raumfahrtakteure wie SpaceX, Rocket Lab und Blue Origin entwickeln und bauen interne Einheiten, um Durchlaufkosten zu senken, und bringen gelegentlich Produkte auf den Verteidigungsmarkt. Europäische Herausfordererunternehmen erkunden Hohlrotor-Direktantriebsaktuatoren, die Getriebe umgehen, während japanische Konsortien einheimische Einheiten mitentwickeln, um die Importabhängigkeit zu reduzieren. Die Patentaktivität konzentriert sich auf digitale Zwillingsprognostik, Verbundwerkstoffgetriebe und sichere deterministische Netzwerkstacks.

Cyberresilienz und Exportlizenzflexibilität beeinflussen zunehmend Ausschreibungsergebnisse und drängen Zulieferer dazu, mehrstufige Produktfamilien zu schaffen, die nach ITAR-Status segmentiert sind. Der Wandel erzwingt globalisierte Designzentren und Spiegelproduktionslinien außerhalb der USA, sodass kontrollierte Firmware lokal bleibt, während kommerzielle Derivate frei versandt werden können.

Branchenführer für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung

Moog Inc.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Momentus Inc., ein US-amerikanisches kommerzielles Raumfahrtunternehmen, das Satelliten, Satellitenkomponenten und Weltraumtransportdienstleistungen anbietet, erhielt einen NASA-Vertrag zur Untersuchung des Einsatzes wesentlicher Robotiktechnologien im Weltraum.

- April 2025: RISE Robotics, das die Beltdraulic™-Systeme für industrielle Aktuierung entwickelt hat, ist dem Eglin Wide Agile Acquisition Contract (EWAAC) On-Ramp IV der US-Luftwaffe beigetreten. Diese Auswahl ermöglicht es RISE, um zukünftige Lieferaufträge im Rahmen des Indefinite Delivery/Indefinite Quantity (IDIQ)-Vertragsfahrzeugs im Wert von 46 Milliarden USD zu konkurrieren.

Berichtsumfang des globalen Marktes für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung

| Elektrisch |

| Hydraulisch |

| Pneumatisch |

| Elektromechanisch |

| Elektrohydrostatisch |

| Motoren und Antriebe |

| Getriebe |

| Sensoren und Encoder |

| Leistungselektronik |

| Steuerungen und Software |

| Flugsteuerungsflächen |

| Fahrwerk und Bremsung |

| Robotermanipulatoren |

| Waffen- und Nutzlasthandhabung |

| Satelliten- und Weltraumrobotik |

| Sonstige Anwendungen |

| Gewerbliche Luft- und Raumfahrt-OEM |

| Verteidigungs-OEM |

| Wartung, Reparatur und Überholung sowie Nachrüstung |

| Raumfahrtbehörden und neue Raumfahrtunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriger Naher Osten | ||

| Nach Aktuierungsart | Elektrisch | ||

| Hydraulisch | |||

| Pneumatisch | |||

| Elektromechanisch | |||

| Elektrohydrostatisch | |||

| Nach Komponente | Motoren und Antriebe | ||

| Getriebe | |||

| Sensoren und Encoder | |||

| Leistungselektronik | |||

| Steuerungen und Software | |||

| Nach Anwendung | Flugsteuerungsflächen | ||

| Fahrwerk und Bremsung | |||

| Robotermanipulatoren | |||

| Waffen- und Nutzlasthandhabung | |||

| Satelliten- und Weltraumrobotik | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Gewerbliche Luft- und Raumfahrt-OEM | ||

| Verteidigungs-OEM | |||

| Wartung, Reparatur und Überholung sowie Nachrüstung | |||

| Raumfahrtbehörden und neue Raumfahrtunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriger Naher Osten | |||

Im Bericht beantwortete Schlüsselfragen

Welche Marktgröße wird für den Markt für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung für 2025 und 2030 prognostiziert, und welche jährliche Wachstumsrate verbindet die beiden Werte?

Der Markt für Robotikautomatisierungsaktuatoren in der Luft- und Raumfahrt sowie Verteidigung wird im Jahr 2025 auf 4,98 Milliarden USD geschätzt und soll bis 2030 9,69 Milliarden USD erreichen, was einer CAGR von 14,26 % entspricht.

Welche Aktuatortechnologie ersetzt Hydrauliksysteme bei Flugzeugen der nächsten Generation?

Elektromechanische Systeme mit einer CAGR von 13,76 % erfüllen das Ziel des US-Verteidigungsministeriums von null Hydraulikleitungen, indem sie hohe Drehmomentensdichte mit eingebauter Redundanz kombinieren.

Warum sind Seltenerdmagnete ein strategisches Risiko für Aktuatorprogramme?

China kontrolliert etwa 80 % des weltweiten Angebots, und jüngste Störungen haben Preisanstiege ausgelöst, was westliche OEMs dazu zwingt, alternative Motortopologien und Bevorratungsstrategien zu erkunden.

Welches Komponentensegment wächst aufgrund eingebetteter Intelligenz am schnellsten?

Steuerungen und Software, mit einer prognostizierten CAGR von 14,87 %, integrieren KI für vorausschauende Wartung und cybersichere Vernetzung.

Welche Region zeigt das höchste Wachstumspotenzial bis 2030?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,38 %, angetrieben durch Verteidigungsmodernisierung, Expansion der kommerziellen Luftfahrt und ambitionierte nationale Raumfahrtprogramme.

Wie schnell wird die Aktuatornachfrage in autonomen militärischen Bodenfahrzeugen wachsen?

Die Kategorie verzeichnet einen positiven CAGR-Beitrag von 2,1 %, angetrieben durch den kurzfristigen Einsatz von Roboterkampffahrzeugen, insbesondere in Nordamerika und dem asiatisch-pazifischen Raum.

Seite zuletzt aktualisiert am: