Marktgröße und Marktanteil für fortschrittliche Phasenwechselmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

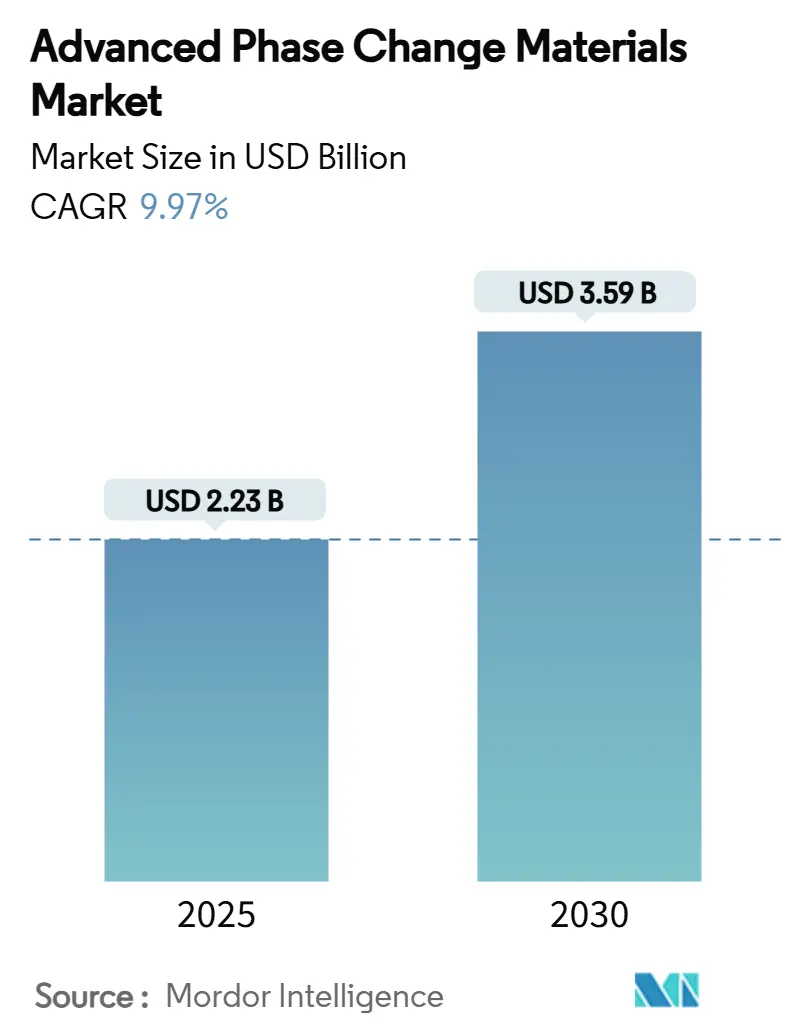

| Marktgröße (2025) | 2.23 Milliarden US-Dollar |

| Marktgröße (2030) | 3.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.97% CAGR |

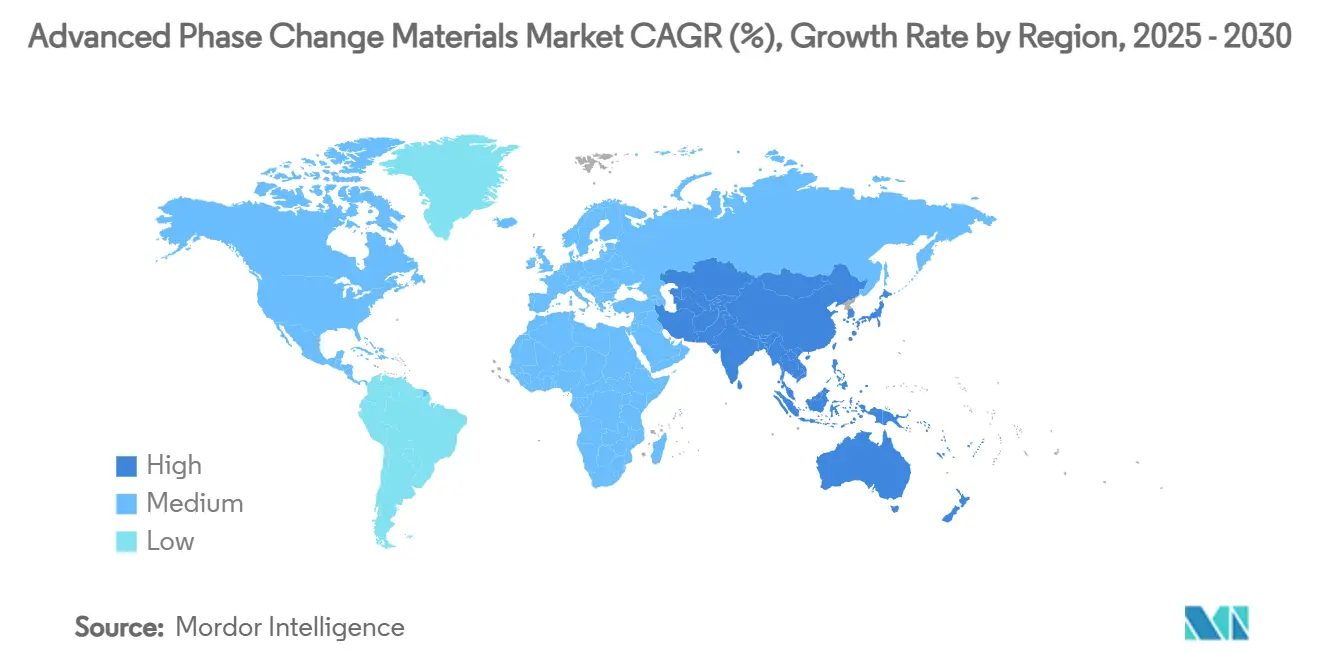

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Phasenwechselmaterialien von Mordor Intelligence

Die Marktgröße für fortschrittliche Phasenwechselmaterialien wird im Jahr 2025 auf 2,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,59 Milliarden USD erreichen, bei einer CAGR von 9,97 % während des Prognosezeitraums (2025–2030). Diese anhaltende Expansion spiegelt die wachsende Abhängigkeit von passiver thermischer Energiespeicherung wider, um Spitzenstromlasten zu senken, erneuerbare Energie zu stabilisieren und weltweit strengere Effizienzvorschriften zu erfüllen. Nachfragegewinne konzentrieren sich auf Gebäudehüllen, Batteriepackungen, Kühlkettenverpackungen und thermische Puffer auf Netzebene, da Nutzer schlüsselfertige Lösungen suchen, die Verkapselung, Eindämmung und brandsichere Zusatzstoffe integrieren. Europa sichert die aktuelle Umsatzführerschaft auf der Grundlage verbindlicher Netto-Null-Gebäudevorschriften, während Asien-Pazifik die schnellste inkrementelle Nachfrage liefert, begünstigt durch die großflächige Elektronikaproduktion, die Einführung von Elektrofahrzeugen und den Ausbau der Kühlketteninfrastruktur. Der Wettbewerb konzentriert sich auf Innovationen in der Materialwissenschaft, insbesondere Polymerverbundwerkstoffe und Mikroverkapselung, die historische Lücken bei der Wärmeleitfähigkeit und Leckagekontrolle schließen, auch wenn volatile Kosten für biologische Rohstoffe und verschärfte Entflammbarkeitsvorschriften die kurzfristigen Margen dämpfen.

Wichtigste Erkenntnisse des Berichts

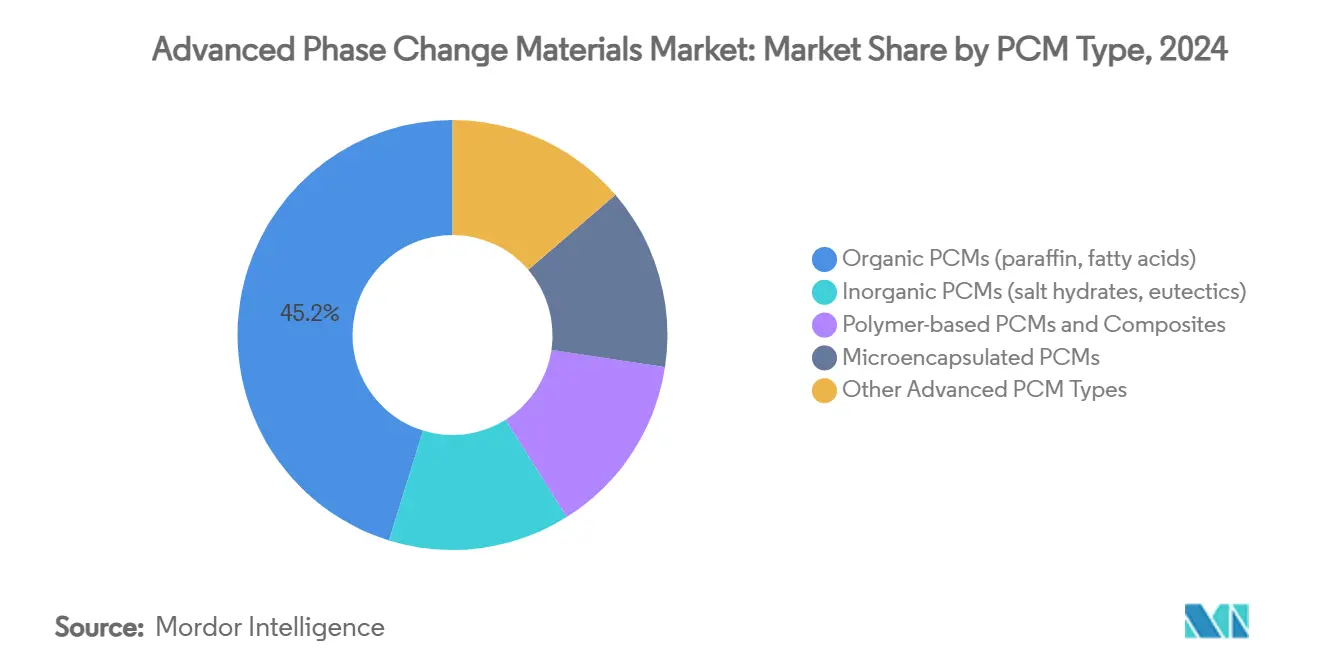

- Nach PCM-Typ hielten organische Paraffine und Fettsäuren im Jahr 2024 einen Marktanteil von 45,23 % am Markt für fortschrittliche Phasenwechselmaterialien, während polymerbasierte PCMs und Verbundwerkstoffe bis 2030 voraussichtlich mit einer CAGR von 10,45 % wachsen werden.

- Nach Anwendung entfiel auf Gebäudedämmung und Wärmespeicherung im Jahr 2024 ein Anteil von 31,12 % an der Marktgröße für fortschrittliche Phasenwechselmaterialien, während Verpackung und Kühlkettentransport bis 2030 mit einer CAGR von 11,04 % wächst.

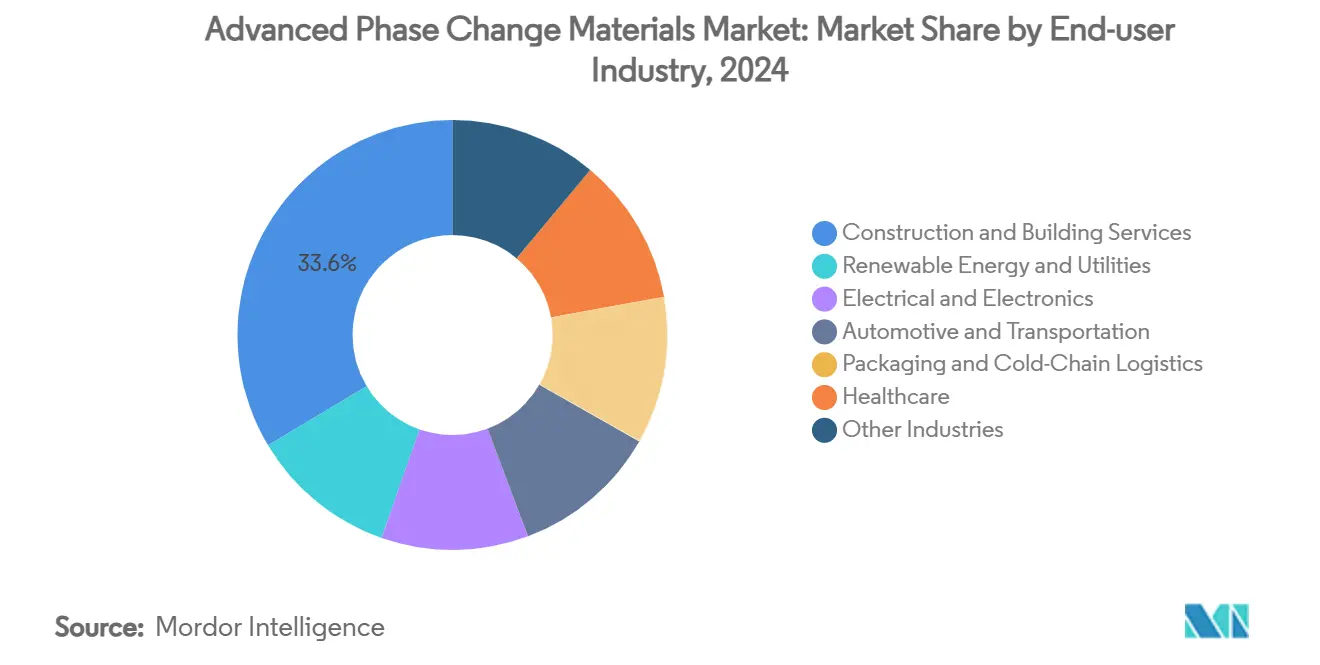

- Nach Endverbraucherbranche erzielte Bau- und Gebäudedienstleistungen im Jahr 2024 einen Umsatzanteil von 33,56 %; das Gesundheitswesen verzeichnet die höchste prognostizierte CAGR von 11,12 % bis 2030.

- Nach Geografie führte Europa im Jahr 2024 mit einem Marktanteil von 34,56 % am Markt für fortschrittliche Phasenwechselmaterialien, während Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,23 % wachsen wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für fortschrittliche Phasenwechselmaterialien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach thermischer Energiespeicherung in HLK-Anlagen und Gebäudehüllen | +2.8% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von erneuerbarer Heizung/Kühlung und Integration von thermischen Energiespeichersystemen | +2.1% | Global, angeführt von Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Wärmemanagementlösungen für Batterien und Elektronik | +1.9% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Netto-Null-Kohlenstoffvorschriften zur Förderung energieeffizienter Materialien | +1.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der gekühlten Lieferung auf der letzten Meile mit Bedarf an passiven Kühlkettenauskleidungen | +1.2% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach thermischer Energiespeicherung in HLK-Anlagen und Gebäudehüllen

Bauträger integrieren zunehmend PCMs in Wände und Decken, um Temperaturschwankungen im Innenbereich zu glätten und Spitzenlasten von HLK-Anlagen zu reduzieren. Feldversuche in Kalifornien bestätigten, dass mit PCMs angereicherte Deckenplatten den Kühlenergieverbrauch in Spitzenstunden um bis zu 52 % senkten und damit zur Einhaltung der R-Wert-Anforderungen des Internationalen Energieeinspargesetzes von 2021 beitrugen. Europäische Sanierungsprojekte erzielen ähnliche Einsparungen, da Bauherren passive Lösungen suchen, die den städtischen Wärmeinseleffekt ohne größere mechanische Anlagen ausgleichen. Öffentliche Fördermittel unterstützen den Einsatz, wie das Beispiel des Zuschusses der California Energy Commission in Höhe von 1,88 Millionen USD an Stasis Energy Group im Jahr 2024 zeigt, um Wärmespeichermodule in Mehrfamilienhäusern zu validieren[1]California Energy Commission, "Punkt 13b Stasis Energy Group LLC," energy.ca.gov. Angesichts steigender Kosten für die Klimaanpassung bieten passive PCM-Schichten kosteneffiziente Wege zur Einhaltung von Netto-Null-Leistungszielen.

Ausbau von erneuerbarer Heizung/Kühlung und Integration von thermischen Energiespeichersystemen

Eine höhere Durchdringung erneuerbarer Energien veranlasst Versorgungsunternehmen, Erzeugung und Verbrauch zu entkoppeln, und großvolumige Wärmespeichertanks, die mit salz- oder paraffinbasierten PCMs gefüllt sind, entwickeln sich zum bevorzugten Puffer. Finnlands 90-GWh-Anlage Varanto unterstreicht die heute mögliche Größenordnung und ermöglicht es Solar- und Windparks, rund um die Uhr Wärme zu liefern. Projekte des US-amerikanischen Energieministeriums zeigen, dass modulare PCM-Tanks den Stromverbrauch von Gebäuden um 40 % senken und gleichzeitig als kostengünstige Alternative zu elektrochemischen Batterien dienen[2]US-amerikanisches Energieministerium, "Kostengünstige und leistungsstarke modulare thermische Energiespeicherung," energy.gov. In Kombination mit Wärmepumpen absorbieren PCMs überschüssige Solarenergie als Wärme und geben sie bei abendlichen Nachfragespitzen wieder ab, was die Wirtschaftlichkeit erneuerbarer Energien verbessert, sobald der Netzanteil 30 % übersteigt.

Schnelle Einführung von Wärmemanagementlösungen für Batterien und Elektronik

Automobilhersteller priorisieren PCM-Hüllen um Lithium-Ionen-Zellen, um thermisches Durchgehen zu begrenzen, wobei SAE-Tests eine Reduzierung der Spitzentemperatur um 7,3 °C beim Schnellladen belegen. Chinesische Labore entwickelten Aerogel-PCM-Verbundwerkstoffe, die eine latente Kapazität von 122 J/g mit elektromagnetischer Abschirmung kombinieren – ideal für 5G-Geräte. Smartphone- und Tablet-Hersteller nutzen nun Mikrokapseln mit einem PCM-Anteil von 91,3 %, um kurzfristige Prozessorspitzen abzuführen. Rechenzentren, die KI-Workloads betreiben, setzen PCM-Kühlplatten auf Rack-Ebene ein, die Hotspot-Spitzen ohne zusätzlichen Luftstrom glätten und damit Barrieren beseitigen, die dichte Serverkonfigurationen bisher verhinderten.

Staatliche Netto-Null-Kohlenstoffvorschriften zur Förderung energieeffizienter Materialien

Vorschriften, die auf fluorierte Treibhausgase abzielen, beschleunigen den Übergang zu passiver Kühlung und Heizung. Die F-Gas-Verordnung der Europäischen Union von 2024 begrenzt Kältemittel mit hohem Treibhauspotenzial und steigert indirekt die PCM-Nachfrage in Kältemaschinen und Gebäudehüllen. In den Vereinigten Staaten fügt die jüngste HFKW-Regelung der Umweltschutzbehörde Compliance-Kosten in Höhe von 1,3 Milliarden USD hinzu, was Supermärkte und Kältespeicherbetreiber dazu veranlasst, PCM-Auskleidungen anstelle der Nachrüstung von Kompressoren zu erproben. Berechnungen des eingebetteten Kohlenstoffs bei öffentlichen Beschaffungen belohnen nun biobasierte PCMs und ermutigen Hersteller, Fettsäure-Rohstoffe trotz Preisschwankungen hochzuskalieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für fortschrittliche Phasenwechselmaterialien*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Verkapselung und Systemintegration | -1.4% | Global, besonders ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Entflammbarkeits- und Leckagebedenken bei Materialien verschärfen Sicherheitsvorschriften | -0.9% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei hochreinen biobasierten Fettsäure-Rohstoffen | -0.7% | Global, konzentriert in Palmöl produzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Verkapselung und Systemintegration

Die Mikroverkapselung erhöht die Basiskosten für PCMs um 200–300 %, da die Synthese von Melamin-Formaldehyd- oder Polyharnstoffhüllen Chargenreaktoren, Lösungsmittelrückgewinnung und strenge Partikelgrößenkontrolle erfordert. Formstabile Verbundwerkstoffe, die Kohlenstoffnanoröhren oder expandiertes Graphit einbetten, liefern eine höhere Leitfähigkeit, führen jedoch Premium-Zusatzstoffe ein, die die Materialkosten in die Höhe treiben. Rubitherm's Lebenszyklusanalyse zeigt, dass ein einzelnes Speichermodul 5,81 kg CO₂e verkörpert, wobei das Aluminiumgehäuse 79 % der Auswirkungen verursacht – ein Zeichen dafür, wie Kosten und Umweltbelastung miteinander verknüpft sind. Sanierungsprojekte sehen sich zudem mit baulichen und mechanischen Änderungen konfrontiert, die die Amortisationszeiten in Regionen mit niedrigen Tarifen verlängern.

Entflammbarkeit und Leckagebedenken bei Materialien verschärfen Sicherheitsvorschriften

Die meisten organischen PCMs erreichen die Euroklasse E für Brandschutz, unterhalb der Klasse C, die in mehreren EU-Staaten nun für Fassadendämmung vorgeschrieben ist. Leckagen unter wiederholten Zyklen beeinträchtigen die Integrität der Verkapselung und veranlassen Regulierungsbehörden, beschleunigte Alterungstests zu fordern, die Zertifizierungszeiträume verlängern. Nutzer, die hohe latente Wärme mit geringer Flammenausbreitung verbinden wollen, greifen zunehmend auf Aluminiumwabenverbundwerkstoffe oder mit Graphit-Flammschutzmitteln angereicherte Polymerhüllen zurück, doch diese Lösungen erhöhen Masse und Kosten. Versicherer fordern zudem vollständige Brandausbreitungsdaten, bevor sie PCM-verbesserte Gebäude versichern, was die Einführung bei gewerblichen Immobiliensanierungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für fortschrittliche Phasenwechselmaterialien

Nach PCM-Typ:

Organische Führerschaft bleibt bestehen, während Polymerverbundwerkstoffe aufsteigenOrganische PCMs erzielten im Jahr 2024 einen Umsatzanteil von 45,23 % auf der Grundlage ausgereifter Lieferketten und breiter Temperaturbereiche von -10 °C bis 90 °C. Polymerbasierte PCMs und Verbundwerkstoffe führen jedoch die Wachstumstabelle mit einer CAGR von 10,45 % an, da nanoröhrenverstärkte Hüllen die Wärmeleitfähigkeit um 25 % erhöhen und Leckagen eindämmen. Die Marktgröße für fortschrittliche Phasenwechselmaterialien für Polymervarianten wird voraussichtlich stetig zunehmen, was den Übergang zu verkapselten Pellets widerspiegelt, die sich leicht in Gipsplatten oder Batteriegehäuse integrieren lassen. Anorganische Stoffe wie Salzhydrate hinken aufgrund von Unterkühlung hinterher, bleiben jedoch relevant, wo Hochtemperaturspeicherung entscheidend ist. Die Mikroverkapselung verwischt weiterhin kategorische Grenzen: Galliumkern-Mikrokapseln zielen auf kryogene Elektronik ab, während Kapseln aus biologischen Fettsäuren auf Ziele für eingebetteten Kohlenstoff eingehen. Lieferanten, die Marktanteile gewinnen, integrieren Sicherheitszusatzstoffe und Graphitnetzwerke und bündeln diese als Systemkits statt als Schüttgut – ein Schritt, der Wechselhürden erhöht und Serviceverträge sichert.

Nach Anwendung:

Kühlkette überholt das Standbein BauGebäudedämmung und Wärmespeicherung hielt im Jahr 2024 einen Umsatzanteil von 31,12 %, da Energievorschriften die thermische Masse von PCMs formal anerkennen und kleinere Kältemaschinen und Heizkessel ermöglichen. Verpackung und Kühlkettentransport werden jedoch den größten absoluten Zuwachs erzielen und bis 2030 mit einer CAGR von 11,04 % wachsen. Mehrzonige Boxen mit Zwei-Temperatur-PCMs halten Biologika im Bereich von 2–8 °C, während gefrorene Fächer für Speiseeis erhalten bleiben, was die Routenflexibilität erhöht. Wärmespeichertanks in Kombination mit solarthermischen Kraftwerken bilden eine aufstrebende dritte Säule, da Versorgungsunternehmen 15-jährige Lebenszyklen gegenüber Batterieaustauschen bevorzugen.

Die Elektronikkühlung gewinnt ebenfalls an Dynamik, da KI-Beschleuniger die Rack-Dichten über 100 kW treiben. PCM-Wärmeleitmaterialien, die zwischen Chips und Wärmespreizern eingesetzt werden, absorbieren Transienten, die Flüssigkeitskreisläufe nicht sofort erfassen können. Textil- und Wearable-Innovatoren integrieren Mikrokapseln in Garne und produzieren aktive Sportbekleidung, die nun in Japan und Deutschland im Einzelhandel erhältlich ist. Kostenhürden bleiben bestehen, aber Co-Branding mit großen Sportbekleidungsherstellern signalisiert die Tragfähigkeit des Wegs zur Skalierung. Über alle Anwendungen hinweg liefern integrierte Modullieferanten, die Ausschreibungen gewinnen, komplette Baugruppen, Auskleidungen, Sensoren und Telemetrie und positionieren PCMs als Teil umfassenderer Wärmemanagement-Ökosysteme.

Nach Endverbraucherbranche:

Gesundheitswesen gibt das Tempo vorBau- und Gebäudedienstleistungen machten im Jahr 2024 33,56 % der Ausgaben aus – ein Zeugnis für strenge Hüllenvorschriften in Europa und Nordamerika. Das Gesundheitswesen, obwohl kleiner, verzeichnet die höchste CAGR von 11,12 %, da temperatursensible Biologika zunehmen. Der Marktanteil für fortschrittliche Phasenwechselmaterialien im Bereich Pharmaverpackung wird sich daher ausweiten, wobei Kühlkettendienstleister biobasierte PCMs von Croda beschaffen, die eine Stabilität von 2–8 °C für 96 Stunden garantieren.

Automobilhersteller integrieren PCM-Pads zwischen Batteriemodulen, um thermisches Durchgehen zu dämpfen, in Übereinstimmung mit den ab 2026 geltenden UNECE-Sicherheitsvorschriften. Elektronikhersteller integrieren Mikrokapseln in Silikon-Wärmeleitmaterialien für 5G-Basisstationen, wo passive Regulierung den Lärm und den Stromverbrauch von Lüftern halbiert. Lebensmittelversender erproben PCM-Paletten, die den Dieselverbrauch von Kühlfahrzeugen reduzieren und zur Erreichung von Scope-3-Emissionszielen beitragen. Lieferanten erweitern ihre Kataloge von -40 °C für Impfstoffe bis zu 180 °C für industrielle Abwärmenutzung, da jeder Sektor unterschiedliche Temperaturbereiche schätzt und damit lösungsorientierte Verkaufsstrategien stärkt.

Geografische Analyse

Markt für fortschrittliche Phasenwechselmaterialien in Europa

Europa erzielte 2024 einen Umsatzanteil von 34,56 %, ein Vorsprung, der auf verbindlichen Effizienzvorschriften und der F-Gas-Verordnung 2024 basiert, die passive Kühllösungen begünstigt. Projekte wie der finnische Wärmespeicher Varanto mit 90 GWh unterstreichen den Ehrgeiz im Netzmaßstab, während deutsche Sanierungsvorhaben auf PCM-Wandplatten setzen, um Bestandsfassaden unter strengen CO₂-Obergrenzen zu erhalten. Die Lieferketten sind ausgereift, und Kunden akzeptieren hohe Stückkosten für zertifizierte flammhemmende Qualitäten. Nordische Versorgungsunternehmen erproben hybride Wärmepumpen-PCM-Kreisläufe, um erneuerbare Energien über saisonale Schwankungen hinaus nutzbar zu machen, was den Systemintegrationsbedarf der Region unterstreicht.

Markt für fortschrittliche Phasenwechselmaterialien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2030 die stärkste CAGR von 11,23 %, angetrieben durch die Elektronikaproduktion, den Einsatz von EV-Batterien und den E-Commerce für Frischlebensmittel. Chinas Suzhou Panji Zhichu Energy Technology hat Nanokapseln entwickelt, die eine Wärmeleitfähigkeit von 20 W/(m·K) und 20.000 Zyklen ermöglichen, und demonstriert damit einheimische Innovationskraft.

Markt für fortschrittliche Phasenwechselmaterialien in Nordamerika

Nordamerika wächst stetig, da staatliche Energievorschriften verschärft werden und Bundesanreize thermische Speicherung belohnen. Von Kalifornien unterstützte Feldversuche zeigen, dass große Mehrfamilienhäuser mit Decken-PCMs den Spitzenstromverbrauch um bis zu die Hälfte senken können, was das Interesse der Versorgungsunternehmen stärkt. Kanada zielt auf die Abmilderung von Temperaturschwankungen in Kälteklimaten ab und testet Salzhydrat-Mischungen, die Tagessonnenenergie für die nächtliche Abgabe speichern. Mexikos wachsende Kühlkette im Einzelhandel setzt PCM-Behältereinsätze ein, um Infrastrukturlücken zu überbrücken, und verbreitert damit die regionale Akzeptanz.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, da diversifizierte Chemiekonzerne und spezialisierte Formulierer um technische Tiefe, Versorgungszuverlässigkeit und Anwendungstechnik konkurrieren. Barrieren durch geistiges Eigentum verschärfen sich rund um Hüllchemien, die Flammhemmung mit hoher latenter Wärme verbinden. Gemeinsame Entwicklungsvereinbarungen nehmen zu; so arbeitet beispielsweise ein europäischer Bauunternehmer mit einem PCM-Lieferanten und einem Brandprüflabor zusammen, um Fassadenplatten der Klasse B zu zertifizieren und die Markteinführungszeit zu verkürzen. Das Versorgungsrisiko durch Preisschwankungen bei biologischen Rohstoffen löst Dual-Sourcing-Strategien aus, wobei Hersteller synthetischer Paraffine trotz höherer Umweltbelastung langfristige Verträge gewinnen.

Marktführer in der Branche für fortschrittliche Phasenwechselmaterialien

BASF

Croda International plc

Phase Change Solutions

PureTemp LLC

Rubitherm Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für fortschrittliche Phasenwechselmaterialien erfasste Unternehmen

- BASF

- AXIOTHERM GmbH

- Climator

- Croda International plc

- Cryopak

- Dow

- Honeywell International Inc.

- Laird Technologies, Inc.

- Outlast Technologies GmbH

- PCM Products Ltd

- Phase Change Solutions

- Phasestor

- Pluss Advanced Technologies

- PureTemp LLC

- Ru Entropy

- Rubitherm Technologies GmbH

- Sunamp Ltd

Jüngste Branchenentwicklungen im Markt für fortschrittliche Phasenwechselmaterialien

- August 2024: Pluss Advanced Technology stellte auf der LogiPharma 2024 in Lyon ein formstabiles PCM vor. Die organische 2 °C–8 °C-Mischung erweitert die Optionen für die Pharmalogistik, indem sie das Leckagerisiko eliminiert und gleichzeitig die WHO-Stabilitätskriterien erfüllt.

- März 2023: Phase Change Solutions erweiterte sein Portfolio um formstabile BioPCM-Ziegel. Der extrudierte BioPCM-Ziegel ist wiederverwendbar, langlebig und behält seine Form bis zu +60 °C.

Berichtsumfang des globalen Marktes für fortschrittliche Phasenwechselmaterialien

Überblick über die Segmentierung

| Organische PCMs (Paraffine, Fettsäuren) |

| Anorganische PCMs (Salzhydrate, Eutektika) |

| Polymerbasierte PCMs und Verbundwerkstoffe |

| Mikroverspkapselte PCMs |

| Andere fortschrittliche PCM-Typen |

| Gebäudedämmung und Wärmespeicherung |

| Thermische Energiespeichersysteme |

| Wärmemanagement für Batterien und Elektronik |

| Textil- und Wearable-Kühlung und -Heizung |

| Verpackung – Kühlkette und Lebensmitteltransport |

| Sonstige Anwendungen (Medizinprodukte, Luft- und Raumfahrt) |

| Bau- und Gebäudedienstleistungen |

| Erneuerbare Energien und Versorgungsunternehmen |

| Elektro- und Elektronikindustrie |

| Automobil und Transport |

| Verpackung und Kühlkettenlogistik |

| Gesundheitswesen |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach PCM-Typ | Organische PCMs (Paraffine, Fettsäuren) | |

| Anorganische PCMs (Salzhydrate, Eutektika) | ||

| Polymerbasierte PCMs und Verbundwerkstoffe | ||

| Mikroverspkapselte PCMs | ||

| Andere fortschrittliche PCM-Typen | ||

| Nach Anwendung | Gebäudedämmung und Wärmespeicherung | |

| Thermische Energiespeichersysteme | ||

| Wärmemanagement für Batterien und Elektronik | ||

| Textil- und Wearable-Kühlung und -Heizung | ||

| Verpackung – Kühlkette und Lebensmitteltransport | ||

| Sonstige Anwendungen (Medizinprodukte, Luft- und Raumfahrt) | ||

| Nach Endverbraucherbranche | Bau- und Gebäudedienstleistungen | |

| Erneuerbare Energien und Versorgungsunternehmen | ||

| Elektro- und Elektronikindustrie | ||

| Automobil und Transport | ||

| Verpackung und Kühlkettenlogistik | ||

| Gesundheitswesen | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fortschrittliche Phasenwechselmaterialien?

Er wird im Jahr 2025 auf 2,23 Milliarden USD geschätzt, mit einer Prognose von 3,59 Milliarden USD bis 2030.

Wie schnell wächst die Nachfrage in Asien-Pazifik?

Der Umsatz in Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 11,23 % wachsen – die schnellste Rate unter allen Regionen.

Welcher PCM-Typ hat heute den größten Marktanteil?

Organische Paraffine und Fettsäure-PCMs führen mit 45,23 % des Umsatzes im Jahr 2024 dank ausgereifter Lieferketten.

Warum sind PCMs für die Kühlkettenlogistik wichtig?

Mit PCMs ausgekleidete Verpackungen halten 2–8 °C 8,8 Stunden länger als herkömmliche Dämmung aufrecht und unterstützen die Lieferung von Impfstoffen und Lebensmitteln ohne aktive Kühlung.

Was ist die größte Hürde für die PCM-Einführung in Gebäuden?

Das Erreichen höherer Brandschutzklassifizierungen und die Eindämmung von Leckagen erhöhen die anfänglichen Verkapselungskosten und verlängern die Amortisationszeiten in preissensiblen Märkten.

Seite zuletzt aktualisiert am: