Größe und Marktanteil des chinesischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

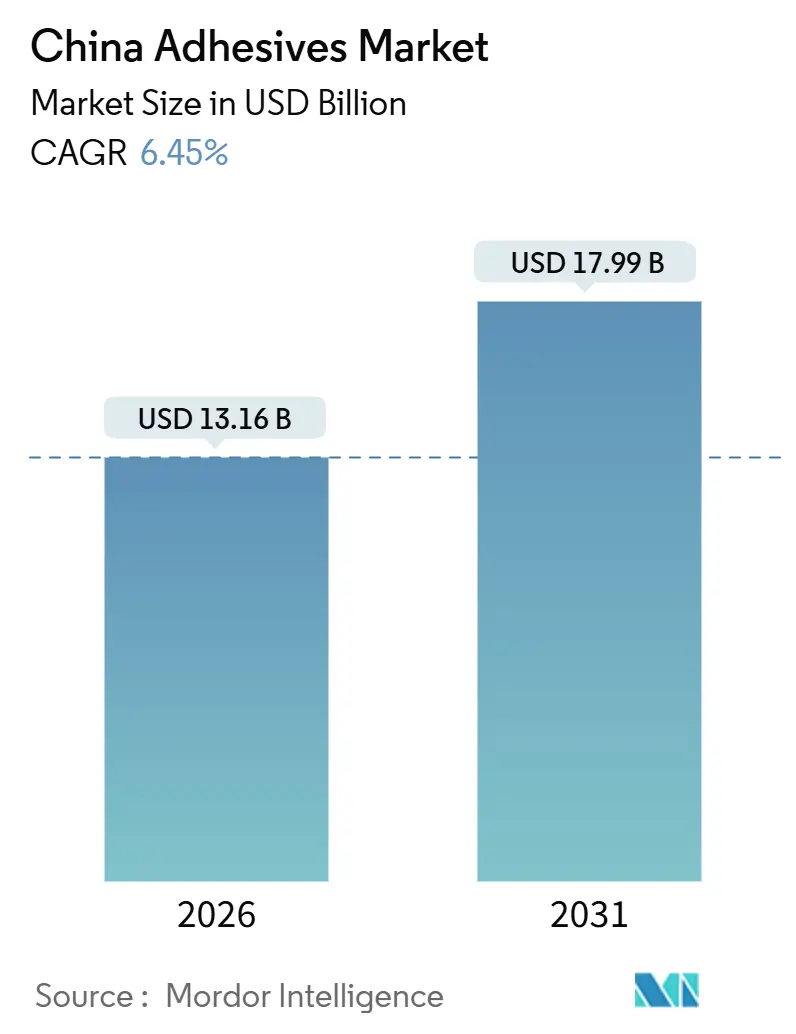

| Marktgröße (2026) | 13.16 Milliarden US-Dollar |

| Marktgröße (2031) | 17.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Klebstoffmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Klebstoffmarkts wird im Jahr 2026 auf 13,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,99 Milliarden USD erreichen, bei einer CAGR von 6,45% während des Prognosezeitraums (2026–2031). Robuste E-Commerce-Logistik, ein starker Anstieg der Batteriemontage für Elektrofahrzeuge sowie eine anhaltende Modernisierung der Infrastruktur stützen diesen Wachstumspfad, da jeder dieser Bereiche spezialisierte Chemikalien erfordert, die herkömmliche lösungsmittelbasierte Systeme übertreffen. Acrylformulierungen dominieren bei Etiketten-, Bau- und Verpackungsanwendungen, während wasserbasierte Plattformen an Stärke gewinnen, da die Emissionsgrenzwerte gemäß GB 33372-2020 verschärft werden und Lösungsmittel auf unter 50 Gramm pro Liter begrenzt werden. Gleichzeitig gewinnen reaktive Technologien in intelligenten Fabriken an Bedeutung, da ihre schnellen Aushärtzeiten mit robotergesteuerten Dosiersystemen synchronisiert werden können. Multinationale Hersteller bauen lokale Kapazitäten aus, um volatile Rohstoffe zu sichern und strengere VOC-Quoten zu erfüllen, während lokale Spezialisten ihre Clusteranbindung und wettbewerbsfähige Preisgestaltung nutzen, um Marktanteile zu verteidigen.

Wichtigste Erkenntnisse des Berichts

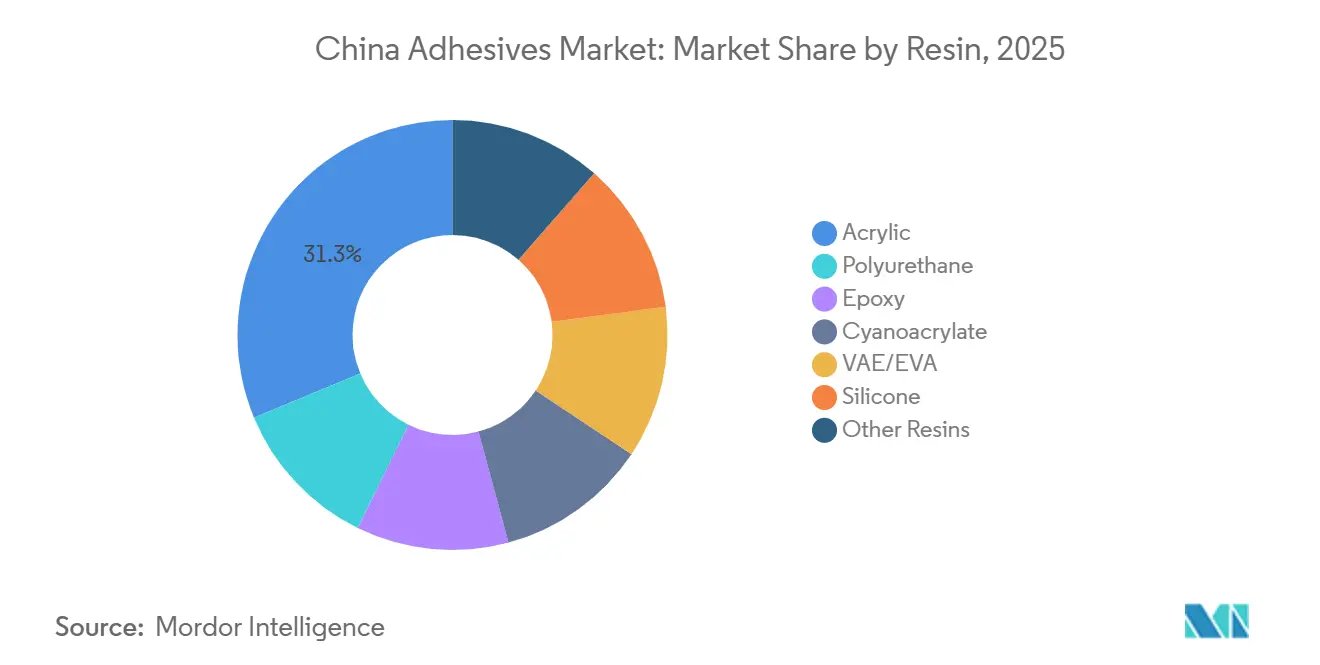

- Nach Harz erfasste Acryl im Jahr 2025 einen Marktanteil von 31,28% am chinesischen Klebstoffmarkt, während Polyurethan bis 2031 voraussichtlich die höchste CAGR von 6,74% verzeichnen wird.

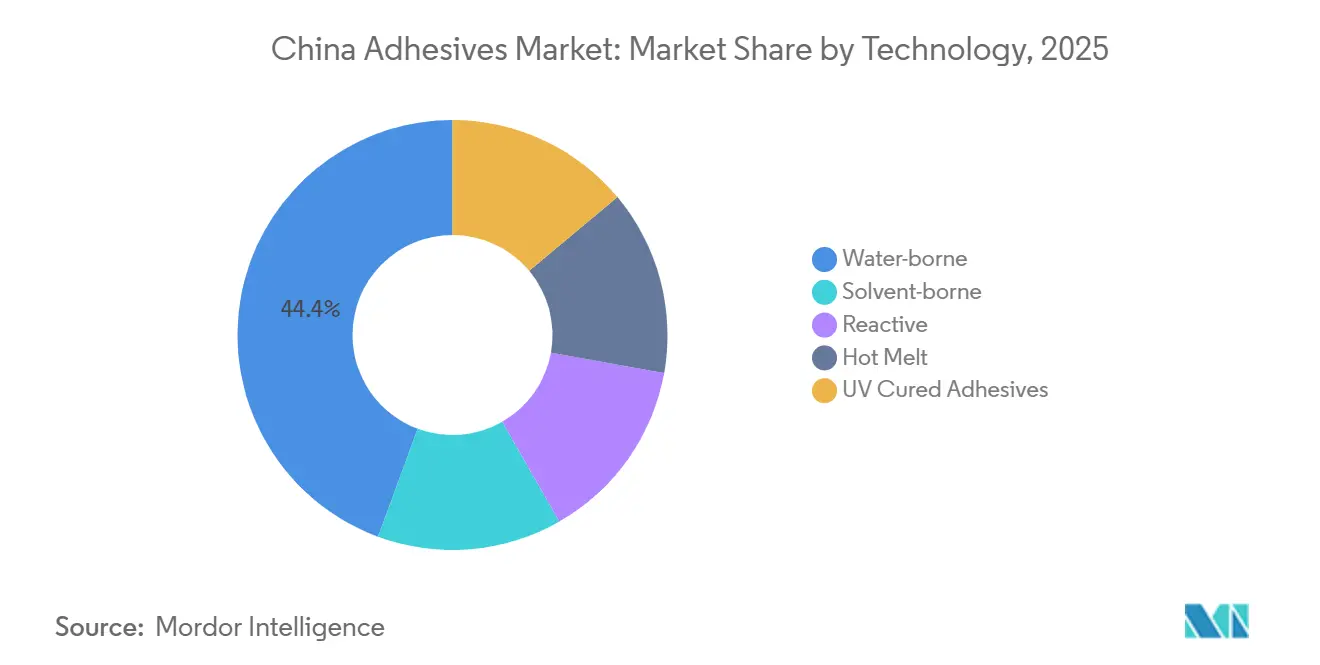

- Nach Technologie hielt wasserlöslische Klebstoffe im Jahr 2025 einen Anteil von 44,36% an der Marktgröße des chinesischen Klebstoffmarkts, während reaktive Klebstoffe bis 2031 voraussichtlich mit einer CAGR von 6,81% wachsen werden.

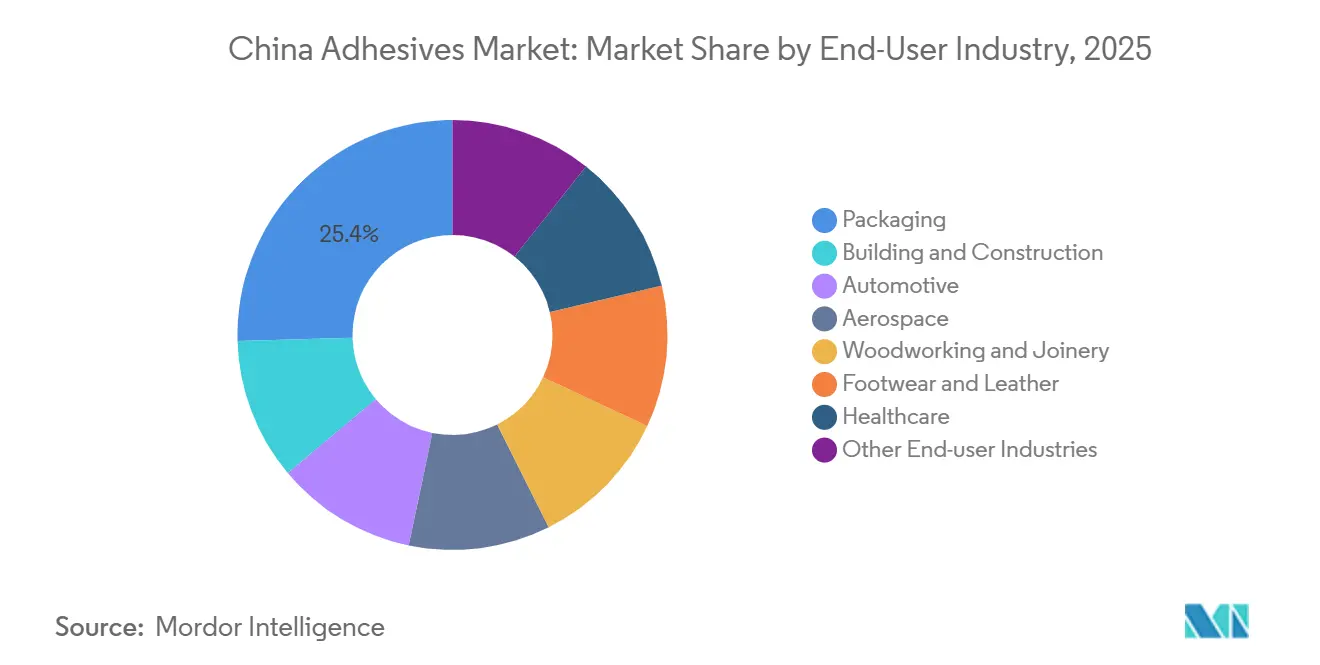

- Nach Endverbraucherbranche führte Verpackung im Jahr 2025 mit einem Umsatzanteil von 25,44%, obwohl für die Automobilindustrie bis 2031 eine CAGR von 6,92% prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum chinesischen Klebstoffmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-getriebenen Verpackungsbereich | +1.2% | National, mit Konzentration in östlichen Logistikzentren (Shanghai, Hangzhou, Shenzhen) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Elektrofahrzeugproduktion | +1.5% | National, mit frühzeitigen Gewinnen in den Batteriecluster-Regionen Guangdong, Jiangsu und Shanghai | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Urbanisierungsschub | +0.9% | Beijing-Tianjin-Hebei, Yangtze-Flussdelta, Perlflussdelta, Städte im westlichen Korridor | Langfristig (≥ 4 Jahre) |

| Regulatorischer Schwenk zu umweltfreundlichen Chemikalien | +1.0% | National, strengere Durchsetzung in Tier-1-Städten (Beijing, Shanghai, Guangzhou) | Mittelfristig (2–4 Jahre) |

| Nachfrage intelligenter Fabriken nach automatisierungsgeeigneten reaktiven Klebstoffen | +0.8% | Östliche Fertigungszonen (Jiangsu, Zhejiang), südliche Exportzentren (Guangdong) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce-getriebenen Verpackungsbereich

China verarbeitete im Jahr 2025 122,5 Milliarden Pakete – ein Volumen, das Verpackung als den größten Endverbrauchsanteil im chinesischen Klebstoffmarkt festigt[1]Chinesischer Postdienst, „Jährliche Expresspaketstatistik 2025”, chinapost.gov.cn . Die Etikettenproduktion stieg auf 9,98 Milliarden m², und der RFID-Inlay-Absatz erreichte 39 Milliarden Einheiten, was eine hohe Nachfrage nach druckempfindlichen Acryl-Emulsionsklebstoffen schafft, die automatisierte Applikatoren und Temperaturschwankungen überstehen können. Wasserbasierte Schmelzklebstoffe gewinnen an Beliebtheit, da E-Commerce-Unternehmen Bio-Content-Anforderungen auferlegen, um ihre unternehmerischen Nachhaltigkeitsziele zu erfüllen. Der Boom lockt zudem Mengenrabatte an, die die Margen der Converter unter Druck setzen und Lieferanten zur Skalierung oder Differenzierung zwingen. Infolgedessen verlagern sich Innovationszentren hin zu Niedrigtemperatur- und vollständig recycelbaren Formulierungen, die mit der Just-in-Time-Logistik Schritt halten.

Anstieg der Elektrofahrzeugproduktion

Die Auslieferungen von Fahrzeugen mit neuer Energie schlossen 2024 bei 12 Millionen Einheiten, während CATL allein eine Zellenkapazität von 750 GWh bis 2025 anstrebte – beides steigert die Nachfrage nach thermisch leitfähigen, flammhemmenden Klebstoffen, die nach UL94 V0 zugelassen sind. Polyurethansysteme gedeihen, weil sie Aluminiumgehäuse verkleben und mit den Thermoprofilen von Lithium-Ionen-Batterien übereinstimmen, was ihre CAGR bis 2031 auf 6,74% treibt. Inländische Lieferanten brachten biobasierte TPU-Qualitäten auf den Markt, die den Lebenszykluskohlenstoff um rund 20% senken, ohne die Schälfestigkeit zu beeinträchtigen. Da die europäischen CBAM-Zölle näher rücken, verkürzen Automobilhersteller die Qualifizierungszyklen für Klebstoffe auf unter 18 Monate und belohnen Lieferanten mit lokalen Pilotlinien und vollständiger Rückverfolgbarkeit.

Infrastruktur- und Urbanisierungsschub

Der Staatsrat setzte ein Ziel von 300 Milliarden CNY für umweltfreundliche Baumaterialien bis 2026, was das Volumen zu VOC-armen Dichtungsmassen und Strukturverglasungsverbindungen lenkt. Vorfabrikationspolitiken verlangen, dass 30% der Neubauten werkseitig vorgefertigt werden, wodurch Verbindungsaufgaben von Baustellen in Plattenwerke verlagert werden. Wasserbasierte Acrylklebstoffe härten bei Umgebungstemperaturen aus und vermeiden damit Entflammbarkeits- und Arbeitsschutzrisiken. Obwohl die Immobilieninvestitionen im Jahr 2024 um 10% zurückgingen, füllen der öffentliche Nahverkehr, die Hochgeschwindigkeitsbahn und Projekte im Bereich erneuerbare Energien einen Teil der Lücke. Lieferanten mit automatisierter Dosierung und Online-Qualitätskontrolle gewinnen einen Vorteil, da Plattenhersteller mehrjährige Bezugsverträge abschließen.

Regulatorischer Schwenk zu umweltfreundlichen Chemikalien

GB 33372-2020 reduzierte die zulässigen VOC-Werte auf 50 g/l für Innenprodukte und trieb wasserlösliche Klebstoffe im Jahr 2025 auf einen Anteil von 44,36% am chinesischen Klebstoffmarkt. Shanghai und Guangzhou setzen noch niedrigere Grenzwerte durch, was die Einführung lösungsmittelfreier Polyurethane in Schuhwarclustern beschleunigt, die nach Europa und Nordamerika liefern. GB 18580 verschärfte die Formaldehyd-Obergrenzen bei der Holzverklebung und zwang Harnstoff-Formaldehyd-Hersteller entweder zur Neuformulierung oder zum Marktaustritt. Compliance-Ausgaben, häufig 5–8% des Umsatzes, begünstigen multinationale Werke mit großen Amortisationsbasen. Lokale Champions kontern, indem sie Bio-Rohstoffe skalieren und Provinzsubventionen einwerben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | National, mit erheblichen Auswirkungen auf küstennahe petrochemische Cluster (Zhanjiang, Ningbo) | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten für VOC- und HAP-Vorschriften | -0.5% | National, strengere Durchsetzung in Tier-1-Städten und exportorientierten Zonen | Mittelfristig (2–4 Jahre) |

| Verlagerung des Vorfabrikationsbaus hin zu mechanischen Verbindungselementen | -0.3% | Beijing-Tianjin-Hebei, Yangtze-Flussdelta, Perlflussdelta – Vorfabrikationszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Daten aus dem ersten Halbjahr 2025 zeigten Toluoldiisocyanat bei 12.131 CNY/Tonne, ein Rückgang von 21,96%, während Epoxid um 7,56% auf 13.790 CNY/Tonne stieg, was eine Kostendivergenz für Polyurethan- und Epoxid-Formulierer schafft. Neue Butylacrylat-Anlagen von Wanhua und BASF drückten die Acrylpreise, doch die nachgelagerte Immobiliennachfrage blieb zurück. Vertikal integrierte Großunternehmen schützten ihre Margen; kleinere Converter erlitten Schwankungen von 15–20%, was zu quartalsweisen Preisneuanpassungen führte. Antidumping-Untersuchungen zu Epoxidexporten verknappten zudem die inländische Verfügbarkeit und veranlassten einige Anwender, auf Acryl- oder Polyurethanalternativen umzusteigen, sofern diese die Spezifikationen erfüllen.

Hohe Compliance-Kosten für VOC- und HAP-Vorschriften

Die Einhaltung der GB 33372-2020-Grenzwerte zwingt mittelständische Betriebe, 5–8% ihres Jahresumsatzes in Abscheider, Überwachungsgeräte und Neuformulierungsversuche zu investieren. Standortbezogene Verbote zwingen Plattenwerke zur Belüftung und Installation von Lösungsmittelrückgewinnungsanlagen, was zusätzliche Investitionsausgaben verursacht. Bei hohen Vorfabrikationsprojekten begünstigen Erdbebengesetze verschraubte Stahlrahmen, was das Klebstoffvolumen in einigen Strukturanwendungen jährlich um 3–5% senkt[2]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung, „Vorfabrikations-Bauvorschrift”, mohurd.gov.cn . Schuhwarenexporteure wechseln zu lösungsmittelfreien Systemen, um grüne Zollstrafen zu vermeiden, doch KMU sehen sich mit Lernkurven und verzögerten Amortisationszeiten konfrontiert, was eine breite Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Acryl-Dominanz stützt Verpackung und Bau

Acrylklebstoffe hielten im Jahr 2025 einen Marktanteil von 31,28% am chinesischen Klebstoffmarkt, was ausgewogene Klebrigkeit, UV-Beständigkeit und breite Kompatibilität widerspiegelt. Die CAGR von 6,74% bei Polyurethan resultiert aus der Batterieverundklebung von Elektrofahrzeugen und lösungsmittelfreien Schuhwarenlinien, die Exportprüfungen bestehen. Lokale Unternehmen expandieren in biobasierte TPU- und Polyesterpolyol-Bereiche und reduzieren dabei die Lebenszyklusemissionen um etwa ein Fünftel. Epoxidklebstoffe dienen der Luft- und Raumfahrt sowie Windkraftanlagenflügeln, stehen jedoch unter Rohstoffkostendruck, was die Verwendung acrylmodifizierter Varianten beschleunigt. Silikone gewinnen in Photovoltaikmodulen an Bedeutung, da China im Jahr 2024 eine kombinierte Solar- und Windkapazität von 1.200 GW erreichte – sechs Jahre früher als geplant.

Nachfragekonzentrationen sind bedeutsam. Küstennahe Converter profitieren von Butylacrylat- und HDI-Anlagen in Zhanjiang und Yantai, was die Eingangslogistik verkürzt und die Gesamtmengen stabilisiert. Binnengelegene Standorte zahlen Aufschläge und sichern sich durch Multi-Harz-Portfolios ab. Regulatorischer Gegenwind zwingt Phenol-Formaldehyd- und Styrol-Butadien-Nischen dazu, Formulierungen zu überdenken oder den Markt zu verlassen. Ob Acryl seine Führungsposition bis 2031 behaupten kann, hängt davon ab, wie schnell Polyurethan Kostenlücken schließt und wie rasch Silikon und Cyanoacrylat in hochwertige Elektronik- und Medizinprodukte vordringen.

Nach Technologie: Führungsposition wasserbasierter Klebstoffe spiegelt regulatorischen Schwung wider

Wasserbasierte Chemikalien beherrschten im Jahr 2025 44,36% der Marktgröße des chinesischen Klebstoffmarkts, begünstigt durch VOC-Grenzwerte und einfachere Anlagengenehmigungen. Lösungsmittelbasierte Linien gehen zurück, da Schuhwarenzentren emissionsfreie Polyurethansysteme einführen, um ihren Exportstatus zu erhalten. Reaktive Technologien sind jedoch die Leistungsgrenze und verzeichnen eine CAGR von 6,81%, da ihre Sofortaushärtung mit Roboterlinien und Batterieanlagen Schritt hält. Schmelzklebstoffe gedeihen bei der Kartonversiegelung und im E-Commerce-Bereich für Griffumwicklungen, stehen jedoch unter Druck durch druckempfindliche Qualitäten, die variable Datenetiketten unterstützen.

Hybride wasserbasiert-reaktive Konzepte entstehen aus dem für 60 Millionen EUR errichteten Henkel Inspiration Center, das 2025 in Shanghai eröffnet wurde und niedrigen VOC-Gehalt mit schneller Aushärtung für Automobilinnenräume verbindet. UV-härtende Qualitäten bleiben eine Nische aufgrund der Investitionskosten für Lampen, erfassen jedoch Mini-Elektronik mit null Wärmebelastung. Im Prognosehorizont wird sich der Technologie-Mix fragmentieren: kostenempfindliche Hochvolumenaufgaben bleiben wasserbasiert, während hochmargige automatisierungsgeeignete Segmente reaktive oder UV-Systeme übernehmen.

Nach Endverbraucherbranche: Verpackungsvolumen trifft auf Automobilmomentum

Die Verpackungsbranche absorbierte im Jahr 2025 25,44% des Gesamtvolumens, da 122,5 Milliarden Pakete Etiketten, Klebebänder und recycelbare Dichtungen erforderten. Die an die Verpackung gebundene Marktgröße des chinesischen Klebstoffmarkts bleibt daher widerstandsfähig, obwohl Rabatte die Margen unter Druck setzen. Die Automobilverklebung wächst mit einer CAGR von 6,92%, da Batteriemodule Füllstoffe mit mehr als 2 W/m·K und flammhemmende Strukturlinien benötigen. Bautrends hängen von Grünmaterialquoten ab; während der Immobiliensektor im Jahr 2024 schwach war, kanalisiert die öffentliche Infrastruktur weiterhin eine stetige Nachfrage.

Schuhwarenlinien in Guangdong und Fujian wechselten zu lösungsmittelfreiem Polyurethan, was die Rohstoffkosten erhöht, aber EU-Prüfungsanforderungen erfüllt. Gesundheitsverbindung beschleunigt sich mit einer alternden Bevölkerung von 280 Millionen Bürgern ab 60 Jahren und treibt Cyanoacrylat-Gewebekleber und hautschonende Klebebänder an. Die Luft- und Raumfahrt gewinnt durch COMAC-Programme an Volumen, die Epoxidfolienklebstoffe lokalisieren. Über alle Endverwendungen hinweg werden jene Segmentgewinner sein, die Aushärtegeschwindigkeit, Nachhaltigkeit und Kosten mit der sektorspezifischen Montagelogik in Einklang bringen.

Geografische Analyse

Die östlichen Provinzen – Jiangsu, Zhejiang und Shanghai – machen mehr als ein Drittel der Nachfrage im chinesischen Klebstoffmarkt aus, da sie Automobil-, Elektronik- und Verpackungscluster beherbergen, die durch die BASF-Caojing-Harzlinie und das Henkel Shanghai Inspiration Center unterstützt werden. Die Vorfabrikationsziele im Yangtze-Flussdelta intensivieren den Verbrauch wasserbasierter Dichtstoffe, während mehr als 700 Digitaldruckmaschinen druckempfindliche Etiketten antreiben. Die südlichen Zonen – Guangdong und Fujian – führen bei Schuhwaren und RFID-Inlays und stützen sich auf lokales Butylacrylat aus dem BASF-Werk mit 400.000 Tonnen Kapazität in Zhanjiang, das 2025 in Betrieb genommen wurde.

Die westlichen Korridore – Chongqing, Chengdu, Xi'an – gewinnen durch Hochgeschwindigkeitsbahn- und Erneuerbare-Energie-Projekte Marktanteile, die an die 300-Milliarden-CNY-Richtlinie für grünes Bauen gebunden sind. Dennoch verlaufen Beschaffungszyklen lang, und die Schwäche des Immobilienmarkts dämpft die Zahlen. Die Region Beijing-Tianjin-Hebei (BTH) konzentriert sich aufgrund strengerer kommunaler Vorschriften auf die Nachrüstung von Aufzügen und VOC-arme Verglasungen, was Lieferanten von Baudichtstoffen zugutekommt. Binnengelegene Formulierer ohne Rohstoffintegration zahlen Volatilitätsprämien, was die Clusterbildung entlang küstennaher petrochemischer Parks fördert.

Die Photovoltaikmodulproduktion in Jiangsu und Zhejiang nutzt lokale Silikonlinien, um die 25-jährige Außenbeständigkeit zu erfüllen. Mehrstandort-Großunternehmen sichern sich gegen Logistik- und Regulierungsunterschiede der Provinzen ab, indem sie Werke sowohl im Süden als auch im Osten betreiben, was jedoch die Koordinationskomplexität erhöht. Mit Blick auf die Zukunft werden regionale politische Anreize – insbesondere im Bereich grüne Kredite und Emissionshandel – die Verteilung des Wachstums im chinesischen Klebstoffmarkt bis 2031 prägen.

Wettbewerbslandschaft

Der chinesische Klebstoffmarkt weist eine geringe Konzentration auf. Globale Großunternehmen – Henkel und Sika – halten gemeinsam rund 35–40% durch technische Servicetiefe, breite Portfolios und vertikal integrierte Rohstoffe. Inländische Marktführer – Beijing Comens New Materials Co., Ltd. und Hubei Huitian – sichern sich in Massengut- und clusterversorgten Nischen Anteile. BASF sicherte die Rohstoffkettenkontrolle, indem es 2025 in Zhanjiang eine Butylacrylat-Anlage mit 400.000 Jahrestonnen hinzufügte und die Caojing-Dispersionkapazität auf 18.800 Jahrestonnen erhöhte. Wanhua verdoppelte HDI auf 40.000 Jahrestonnen und stellte 2024 biobasiertes TPU vor, um sich für Elektrofahrzeug- und nachhaltige Schuhwarenlinien zu positionieren.

Henkel eröffnete 2025 sein Inspiration Center für 60 Millionen EUR, um gemeinsam mit chinesischen OEM hybride VOC-arme Chemikalien zu entwickeln. Kleinere Unternehmen wie Hubei Huitian verzeichneten im Jahr 2024 einen Umsatz von 3,989 Milliarden CNY und brachten 48 Produkte auf den Markt, die sich auf Silikon-Solardichtstoffe und Polyurethan-Baulinien konzentrieren. Der Wettbewerbsfokus verlagert sich nun auf UV-härtende Elektronikqualitäten, medizinische Gewebekleber und Debond-on-Demand-Systeme für das Batterierecycling. Patentrennen und lokalisierte Lieferketten werden die Preissetzungsmacht bestimmen, da der regulatorische Aufwand zunimmt.

Marktführer im chinesischen Klebstoffmarkt

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

Sika AG

Beijing Comens New Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: BASF nahm die kommerzielle Produktion in seiner Butylacrylat-Anlage mit 400.000 Jahrestonnen in Zhanjiang auf. Diese Entwicklung sichert eine stabile Rohstoffversorgung für Acrylemulsionen, die im Klebstoffmarkt weit verbreitet sind.

- Mai 2025: Shandong ADINO New Materials Co., Ltd. nahm den Betrieb im Bezirk Tancheng, Linyi auf. Das Unternehmen, ein Gemeinschaftsunternehmen zwischen dem chinesischen Unternehmen Guangdong Zhenghe Adhesive Materials Co., Ltd. und der deutschen ADINO Group, signalisiert eine neue Phase der deutsch-chinesischen Zusammenarbeit bei Hochleistungsschmelzklebstoffen.

Berichtsumfang des chinesischen Klebstoffmarkts

Klebstoffe sind Substanzen wie Klebstoffe oder Zemente, die Materialien durch Oberflächenhaftung verbinden. Sie halten Materialien zusammen und widerstehen der Trennung durch chemische oder physikalische Wechselwirkungen. Klebstoffe bieten gegenüber mechanischen Verbindungselementen Vorteile, darunter eine bessere Spannungsverteilung und Kompatibilität mit verschiedenen Materialien wie Holz, Metall und Kunststoff.

Der chinesische Klebstoffmarkt ist nach Harz, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Polyurethan, Epoxid, Cyanoacrylat, VAE/EVA, Silikon und andere Harze unterteilt. Nach Technologie ist der Markt in wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff und UV-härtende Klebstoffe unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Hoch- und Tiefbau, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und andere Endverbraucherbranchen unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Polyurethan |

| Epoxid |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Andere Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Verpackung |

| Hoch- und Tiefbau |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Polyurethan | |

| Epoxid | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Andere Harze | |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Endverbraucherbranche | Verpackung |

| Hoch- und Tiefbau | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Hoch- und Tiefbau, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für den Zweck dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind in der Regel 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, woraufhin sie flüssig und damit verarbeitbar sind. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärteprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebunden. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden verfestigt, indem das Wasser verdunsten oder vom Substrat absorbiert werden kann. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erwärmung durch ultraviolettes (UV) Licht oder andere Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-härtende Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hochtemperaturbeständiger Klebstoff | Hochtemperaturbeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Die Fähigkeit des Klebstoffs, einem durch hohe Temperaturen verursachten Abbau zu widerstehen, ist ein Aspekt eines komplexen Bedingungssystems. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Beanspruchungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland herzustellen, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die oleochemische Industrie basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die das Durchdringen von Flüssigkeit oder Luft nicht erlauben. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft eindringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was die Notwendigkeit eines hohen Luftstroms entfällt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck werden als flüchtige organische Verbindungen (VOC) bezeichnet. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer Wasserlösung. Das Verfahren wird häufig zur Herstellung wasserbasierter Farben, Klebstoffe und Lacke verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100% der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70% der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50% des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf lancierte die Regierung ein „Importsubstitutions”-Programm und bestellte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Flächengewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Strom hemmt oder blockiert, wird als Dämmmaterial bezeichnet. Zu den verschiedenen Dämmmaterialien gehören dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und dünne Folien. |

| Thermischer Schock | Eine als thermischer Schock bekannte Temperaturänderung erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und tritt besonders häufig bei spröden Materialien wie Keramik auf. Wenn es zu einem schnellen Temperaturwechsel kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen) des jeweiligen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Ein Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen