Größe und Marktanteil des EVA-Klebstoffe-Markts

Marktübersicht

| Studienzeitraum | 2017 - 2028 |

|---|---|

| Prognosedatenzeitraum | 2024 - 2028 |

| Historischer Datenzeitraum | 2017 - 2022 |

| Marktgröße (2024) | 12.05 Milliarden US-Dollar |

| Marktgröße (2028) | 15.43 Milliarden US-Dollar |

| Wachstumsrate (2024 - 2028) | 6.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EVA-Klebstoffe-Markts von Mordor Intelligence

Die Größe des EVA-Klebstoffe-Markts wird im Jahr 2024 auf 12,05 Milliarden USD geschätzt und soll bis 2028 auf 15,43 Milliarden USD anwachsen, mit einer CAGR von 6,39 % während des Prognosezeitraums (2024–2028).

Die EVA-Klebstoffe-Branche erlebt einen bedeutenden Wandel, der durch sich verändernde Anforderungen der Endverbraucher und Nachhaltigkeitsinitiativen vorangetrieben wird. Der Wandel des Automobilsektors hin zu Leichtfahrzeugen zur Verbesserung der Kraftstoffeffizienz und zur Reduzierung von Emissionen hat neue Möglichkeiten für Automobilklebstoffe geschaffen, da Hersteller zunehmend Klebelösungen gegenüber traditionellen Verbindungsmethoden wie Schweißen und mechanischen Befestigungselementen bevorzugen. Dieser Übergang ist besonders deutlich bei der Produktion von Elektrofahrzeugen, bei denen Klebstoffe eine entscheidende Rolle bei der Batteriebestückung und der strukturellen Verklebung spielen. Die Baubranche hat ebenfalls Bauklebstoffe angenommen, wobei der Neubau im Jahr 2022 eine Fläche von 7,4 Milliarden Quadratfuß erreichte, angetrieben durch die wachsende Nachfrage nach energieeffizienten Gebäuden und nachhaltigen Baupraktiken.

Die Verpackungsbranche bleibt ein wichtiger Wachstumstreiber für EVA-Klebstoffe, unterstützt durch die rasche Expansion des E-Commerce und sich verändernde Verbraucherpräferenzen. Die Entwicklung der Branche spiegelt sich in der zunehmenden Einführung innovativer Verpackungsklebstofflösungen wider, darunter auflösbare Verpackungen, platzsparende Designs und intelligente Verpackungstechnologien. Der Sektor erlebt eine bemerkenswerte Verschiebung hin zu essbaren Verpackungsalternativen, die dazu beitragen, die Abhängigkeit von fossilen Brennstoffen zu verringern und den CO₂-Fußabdruck zu reduzieren. Diese Entwicklungen sind besonders bedeutsam, da die Verpackungsproduktion bis 2028 voraussichtlich 71,5 Millionen Tonnen erreichen wird, gegenüber 56,8 Millionen Tonnen im Jahr 2021.

Der Möbel- und Holzverarbeitungssektor hat sich als bedeutender Verbraucher von Holzverarbeitungsklebstoffen etabliert, angetrieben durch den wachsenden Trend des Online-Möbelhandels und sich verändernde Verbraucherpräferenzen. Die Branche hat ein erhebliches Wachstum erlebt, wobei allein Chinas Möbelindustrie im Jahr 2022 einen Umsatz von 76,78 Milliarden USD erzielte, was einem Anstieg von 5,5 % gegenüber dem Vorjahr entspricht. Das Wachstum des Sektors wird durch die zunehmende Einführung von Schmelzklebstoffen bei Kantenanleimung, Profilummantelung und Montageanwendungen weiter unterstützt, was Herstellern eine verbesserte Produktionseffizienz und Produktqualität bietet.

Die Luft- und Raumfahrtbranche stellt eine aufkommende Chance für Industrieklebstoffe dar, wobei das globale Flugzeugliefervolumen bis 2028 voraussichtlich 8.021 Einheiten erreichen wird. Die Nachfrage der Branche nach Hochleistungsklebstoffen wird durch den Bedarf an Leichtbaumaterialien und effizienten Montageprozessen angetrieben. EVA-Klebstoffe werden zunehmend in Flugzeuginnenbereichen eingesetzt, einschließlich Kabinenkomponenten, kleinen Haken und anderen spezialisierten Anwendungen, bei denen ihre Temperaturbeständigkeit und Klebeeigenschaften erhebliche Vorteile bieten. Der Fokus der Branche auf Kraftstoffeffizienz und ökologische Nachhaltigkeit treibt weiterhin Innovationen in der Klebstofftechnologie voran, insbesondere bei Anwendungen, die spezifische Temperatur- und Leistungsmerkmale erfordern.

Globale Trends und Erkenntnisse zum EVA-Klebstoffe-Markt

Schnelles Wachstum der E-Commerce-Branche in Entwicklungsländern zur Stärkung der Branche

- Im Jahr 2020 startete die Verpackungsbranche mit mehreren langfristigen Trends, die eine höhere Nachfrage antrieben, und das Wachstum beschleunigte sich, als die wirtschaftliche Aktivität umgestellt wurde, um den durch die COVID-19-Pandemie verursachten Herausforderungen zu begegnen. Die robuste Leistung der Branche unterstützte steigende Umsätze und die Expansion wichtiger Endmärkte wie Lebensmittel und Getränke sowie Gesundheitswesen und demonstrierte auch die allgemeine Stabilität der Branche in einer Phase allgemeiner wirtschaftlicher Unsicherheit.

- Die Fusions- und Übernahmeaktivitäten in der Verpackungsbranche stiegen im Jahr 2021 stark an, da Käufer und Verkäufer nach dem fast vollständigen Stillstand der Transaktionen während der Pandemie im Jahr 2020 enthusiastisch auf den Markt zurückkehrten. Während der Pandemie bestärkte die starke Leistung von Verpackungsunternehmen die Idee, dass die Branche in Zeiten allgemeiner Marktturbulenzen Stabilität bietet. Die Pandemie stärkte auch bereits bestehende Rückenwinde, darunter die rasche Expansion des E-Commerce und Markeninhaber, die Verpackungen einsetzen, um ihre Produkte in Supermarktregalen zu differenzieren, und positionierte den Sektor für ein stärkeres langfristiges Wachstum.

- Derzeit sind auflösbare Verpackungen, platzsparende Verpackungen und intelligente Verpackungen einige der Innovationen, die in der Verpackungsbranche aufgetaucht sind. Die Einführung essbarer Verpackungen, einer interessanten und innovativen Alternative, die die Abhängigkeit von fossilen Brennstoffen verringert und das Potenzial hat, den CO₂-Fußabdruck erheblich zu reduzieren, wird nun aufgrund ihrer Nachhaltigkeit in der Lebensmittelbranche immer beliebter. Diese Faktoren haben eine Wachstumschance für die Verpackungsbranche im Lebensmittel- und Getränkesektor geschaffen, die das Wachstum der Verpackungsbranche während des Prognosezeitraums voraussichtlich ankurbeln wird.

Günstige staatliche Maßnahmen zur Förderung von Elektrofahrzeugen werden die Automobilindustrie vorantreiben

- Seit 2021 wird erwartet, dass die globale Automobilindustrie stetig, aber in einem langsameren Tempo wächst, aufgrund des Rückgangs der Präferenz der Verbraucher für den individuellen Besitz von Personenkraftwagen und ihrer zunehmenden Präferenz für geteilte Mobilität im Transportwesen. Es wird erwartet, dass die globale Automobilindustrie eine jährliche Wachstumsrate von 2 % erfahren wird, mit einer erwarteten Wertschöpfung von 1,5 Billionen USD an Gesamtumsatz während des Prognosezeitraums.

- Im Jahr 2020 gingen die Fahrzeugverkäufe aufgrund der Auswirkungen der COVID-19-Pandemie zurück, erholten sich jedoch rasch im Jahr 2021, da die Regierungen verschiedener Länder Maßnahmen zur Unterstützung ihrer Volkswirtschaften ergriffen, da Automobilmärkte in der Regel einen wesentlichen Beitrag zu ihrem BIP leisten. Die Fahrzeugverkäufe gingen von 90 Millionen Einheiten an Personenkraftwagen im Jahr 2019 auf 78 Millionen Einheiten im Jahr 2020 zurück.

- Die weltweite Einführung von Elektrofahrzeugen hat erheblich zum Gesamtumsatz des globalen Automobilmarkts beigetragen, aufgrund ihrer günstigeren Energiekosten, ihrer umweltfreundlichen Natur und ihrer effizienten Mobilitätseigenschaften. Verschiedene staatliche Maßnahmen und Standards wirken ebenfalls als Treiber zur Steigerung der Elektrofahrzeugproduktion. Beispielsweise erhöhten die EU-Standards für CO₂-Emissionen die Nachfrage nach Elektrofahrzeugen im Jahr 2021. Gemäß dem nachhaltigen Szenario der IEA sind bis 2030 230 Millionen Elektrofahrzeuge erforderlich, um verbrennungsmotorbasierte Fahrzeuge zu ersetzen. Im Jahr 2021 verzeichnete Tesla, der größte Elektrofahrzeughersteller, einen Anstieg von 157 % bei der Anzahl der produzierten Elektrofahrzeuge. Es wird erwartet, dass dieser wachsende Trend der Verbraucher, Elektrofahrzeuge zu bevorzugen, während des Prognosezeitraums (2022–2028) weiter zunehmen wird.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Schnelles Wachstum der zivilen und militärischen Luftfahrt wird die Flugzeugproduktion ankurbeln

- Wachsende Wohn- und Infrastrukturentwicklung wird den Bausektor stärken

- Leichte Verfügbarkeit von Ressourcen wird die Schuhwarenindustrie insbesondere in Entwicklungsländern unterstützen

- Steigende Nachfrage nach Heim- und Büromöbeln wird das Wachstum der Branche fördern

Segmentanalyse: Endverbraucherbranche

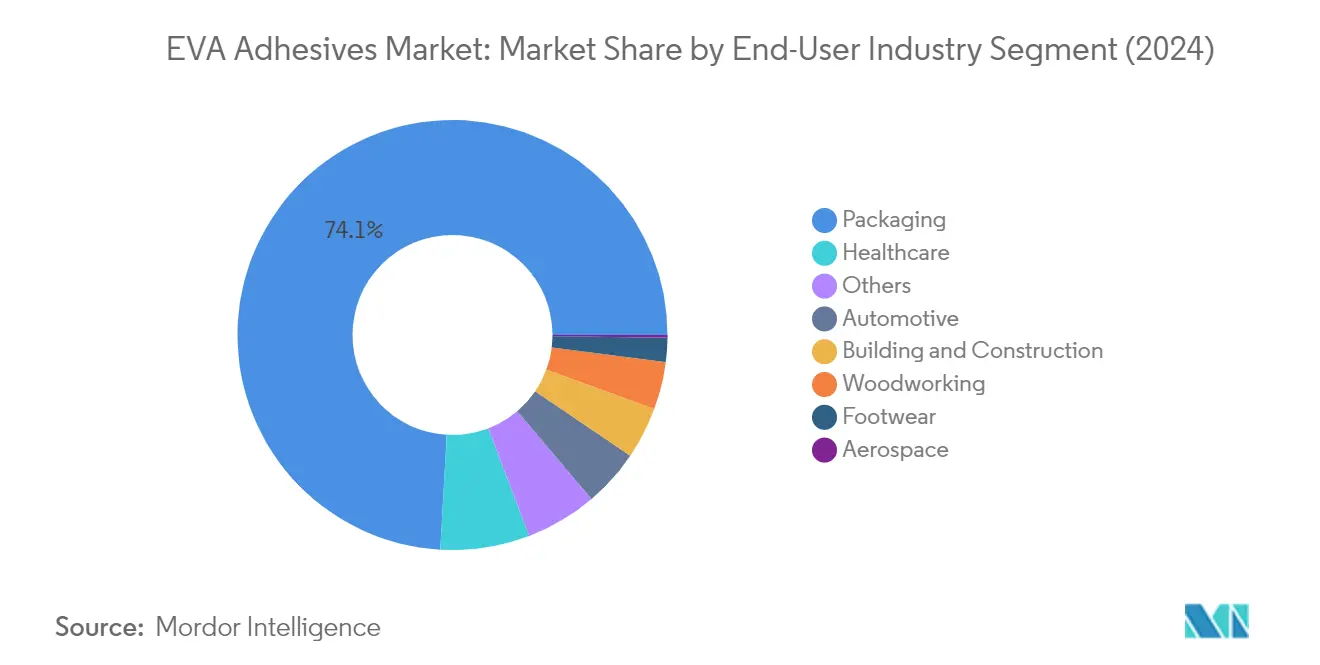

Verpackungssegment im EVA-Klebstoffe-Markt

Das Verpackungssegment dominiert den globalen EVA-Klebstoffe-Markt und hält im Jahr 2024 einen Marktanteil von etwa 74 %. Diese bedeutende Marktposition wird in erster Linie durch den umfangreichen Einsatz von EVA-Klebstoffen in verschiedenen Verpackungsanwendungen angetrieben, darunter Papier- und Kartonschachteln, Verpackungsetikettierung, Kartonversiegelung und Papierverarbeitungsprozesse. Die Dominanz des Segments wird durch die weltweit wachsende E-Commerce-Branche weiter gestärkt, die die Nachfrage nach nachhaltigen und effizienten Verpackungslösungen erheblich gesteigert hat. EVA-Klebstoffe werden in der Verpackungsbranche besonders bevorzugt aufgrund ihrer Vielseitigkeit, ihrer Fähigkeit, mit häufig verwendeten Verpackungssubstraten wie Papier und verschiedenen Kartonarten zu verkleben, sowie ihrer Fähigkeit, die Funktionalität in Temperaturbereichen von -40 Grad Fahrenheit bis 160 Grad Fahrenheit aufrechtzuerhalten.

Gesundheitswesensegment im EVA-Klebstoffe-Markt

Das Gesundheitswesensegment entwickelt sich zum am schnellsten wachsenden Segment im EVA-Klebstoffe-Markt und soll im Zeitraum 2024–2029 mit etwa 6 % wachsen. Dieses Wachstum wird in erster Linie durch die zunehmende Einführung von EVA-Klebstoffen in medizinischen Verpackungen, der Herstellung medizinischer Geräte, pharmazeutischen Anwendungen sowie medizinischen Membran- und Mehrschicht-Barrierefolien angetrieben. Das Wachstum des Segments wird durch die biokompatible Natur der Klebstoffe, ihre geruchsarmen Eigenschaften und ihre Fähigkeit, chemische und thermische Beständigkeit zu verleihen, weiter unterstützt. Die steigende Nachfrage nach spezialisierten medizinischen Verpackungslösungen und die wachsende Betonung steriler Verpackungen in Gesundheitsanwendungen treiben weiterhin Innovationen in EVA-Klebstoffformulierungen für diesen Sektor voran.

Verbleibende Segmente in der Endverbraucherbranche

Die verbleibenden Segmente im EVA-Klebstoffe-Markt umfassen die Automobil-, Bau- und Konstruktions-, Holzverarbeitungs- und Tischlerei-, Schuhwaren- und Leder- sowie Luft- und Raumfahrtbranche. Der Automobilsektor nutzt EVA-Klebstoffe für Innenanwendungen und die Komponentenmontage, während das Bau- und Konstruktionssegment sie für Dämmplatten und Innendekorationen einsetzt. Die Holzverarbeitungs- und Tischlereibranche verwendet EVA-Klebstoffe hauptsächlich für Kantenanleimung und Laminierungsklebstoffanwendungen. Im Schuhwaren- und Ledersegment sind diese Klebstoffe entscheidend für die Sohlenverklebung und Ledermontage. Der Luft- und Raumfahrtsektor, obwohl kleiner im Marktanteil, verwendet EVA-Klebstoffe für spezifische Innenanwendungen und die Komponentenmontage, bei denen leichte Klebelösungen erforderlich sind.

Segmentanalyse: Technologie

Wasserbasiertes Segment im EVA-Klebstoffe-Markt

Das wasserbasierte Technologiesegment dominiert den globalen EVA-Klebstoffe-Markt und hält im Jahr 2024 einen Marktanteil von etwa 56 %. Diese bedeutende Marktposition wird seiner umweltfreundlichen Natur und seinen überlegenen Leistungsmerkmalen zugeschrieben. Wasserbasierte EVA-Klebstoffe werden besonders in Branchen bevorzugt, die hohe Flexibilität, Feuchtigkeitsbeständigkeit und überlegene Substrathaftung erfordern. Diese Klebstoffe zeigen eine ausgezeichnete Kompatibilität mit häufig verwendeten Verpackungssubstraten wie Papier und verschiedenen Kartonarten, einschließlich Wellpappe, Vollpappe und Duplexkarton. Die Dominanz des Segments wird durch zunehmende Umweltvorschriften weiter gestärkt, die den Einsatz von VOC-armen Klebelösungen fördern, insbesondere in entwickelten Regionen. Wasserbasierte EVA-Klebstoffe behalten ihre Funktionalität über einen weiten Temperaturbereich und bieten ausgezeichnete Klebeeigenschaften für Materialien wie Stoff, Schaumstoff, Holz, Sperrholz, Polyester, Papier, Folie und Metalle.

Schmelzklebstoffsegment im EVA-Klebstoffe-Markt

Das Schmelzklebstoff-Technologiesegment verzeichnet das schnellste Wachstum im EVA-Klebstoffe-Markt mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch mehrere Faktoren angetrieben, darunter die Vielseitigkeit und Kosteneffizienz des Segments in verschiedenen Anwendungen. Schmelzklebstoffe gewinnen aufgrund ihrer schnellen Aushärtungseigenschaften, ihres breiten Temperaturbeständigkeitsbereichs (-40 °F bis 160 °F) und ihrer anpassbaren Viskositätsoptionen im Bereich von 900 bis 3.000 cPs erheblich an Bedeutung. Das Wachstum des Segments ist besonders bei Kantenanleimungsanwendungen, der Verklebung von Kraftfahrzeuginnenräumen und der Verpackungsbranche bemerkenswert. Die zunehmende Einführung dieser Klebstoffe in aufstrebenden Volkswirtschaften, kombiniert mit ihrer überlegenen Leistung in Hochgeschwindigkeitsfertigungsprozessen, treibt ihre Marktexpansion weiter voran. Das Segment profitiert auch von laufenden technologischen Fortschritten, die die Klebefestigkeit und die Eigenschaften der Wärmebeständigkeit verbessern.

Verbleibende Segmente in der Technologie

Das lösungsmittelbasierte Technologiesegment, obwohl kleiner im Marktanteil, behält seine Bedeutung in spezifischen Anwendungen, bei denen spezialisierte Klebeeigenschaften erforderlich sind. Diese Technologie bietet einzigartige Vorteile in Anwendungen, die hohe Klebefestigkeit und spezifische Aushärtungseigenschaften erfordern. Lösungsmittelbasierte EVA-Klebstoffe werden besonders in der Schuhwaren- und Lederbranche für ihre Fähigkeit geschätzt, starke Verbindungen mit Gummiplatten und Außensohlen herzustellen. Das Segment entwickelt sich weiterhin mit neuen Formulierungen, die Umweltbedenken ansprechen und gleichzeitig Leistungsstandards aufrechterhalten. Trotz der Herausforderungen durch Umweltvorschriften und der zunehmenden Präferenz für umweltfreundliche Alternativen bleibt die lösungsmittelbasierte Technologie in Nischenanwendungen relevant, bei denen ihre spezifischen Eigenschaften für die Produktleistung unerlässlich sind.

Geografische Segmentanalyse des EVA-Klebstoffe-Markts

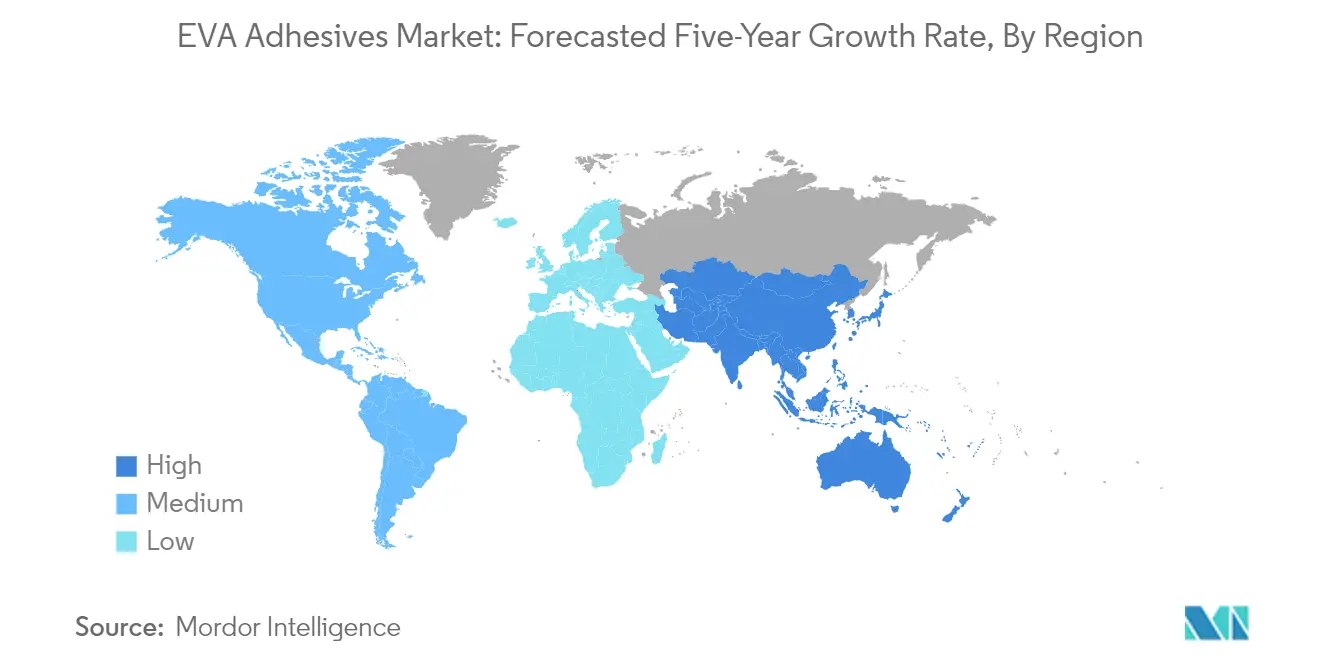

EVA-Klebstoffe-Markt in Asien-Pazifik

Die Region Asien-Pazifik stellt den größten Markt für EVA-Klebstoffe weltweit dar, angetrieben durch ihre umfangreichen Fertigungskapazitäten in mehreren Endverbraucherbranchen. Die Dominanz der Region wird durch Länder wie China, Indien, Japan und Südkorea unterstützt, die über gut etablierte Industriebasen in den Bereichen Automobil, Verpackung und Bauwesen verfügen. Länder wie Australien, Indonesien, Malaysia, Singapur und Thailand tragen ebenfalls erheblich zum regionalen Markt durch ihre wachsenden Bau- und Verpackungsbranchen bei. Der Markt der Region ist durch eine zunehmende Einführung von EVA-Schmelzklebstoffen in verschiedenen Anwendungen gekennzeichnet, insbesondere in den Bereichen Verpackung und Automobil.

EVA-Klebstoffe-Markt in China

China ist das Kraftzentrum des EVA-Klebstoffe-Markts in Asien-Pazifik und nutzt seine Position als weltgrößter Fertigungsstandort. Die massive Verpackungsbranche des Landes, kombiniert mit seinem dominanten Automobil- und Bausektor, treibt eine erhebliche Nachfrage nach EVA-Klebstoffen an. Chinas Markt ist durch eine starke Präsenz sowohl inländischer als auch internationaler Hersteller, umfangreiche Vertriebsnetze und kontinuierliche technologische Fortschritte in Klebstoffanwendungen gekennzeichnet. Im Jahr 2024 wird erwartet, dass China einen Anteil von etwa 37 % am EVA-Klebstoffe-Markt in Asien-Pazifik hält und damit seine Position als regionaler Marktführer festigt.

EVA-Klebstoffe-Markt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt für EVA-Klebstoffe in der Region Asien-Pazifik, angetrieben durch rasche Industrialisierung und expandierende Endverbraucherbranchen. Das Marktwachstum des Landes wird durch zunehmende Investitionen in den Bau-, Automobil- und Verpackungssektor unterstützt. Der Fokus der Regierung auf die Fertigung durch verschiedene Initiativen hat ein günstiges Umfeld für Klebstoffhersteller geschaffen. Es wird prognostiziert, dass der EVA-Klebstoffe-Markt in Indien von 2024 bis 2029 jährlich um etwa 7 % wächst, angetrieben durch steigende Inlandsnachfrage und zunehmende ausländische Investitionen in Fertigungssektoren.

EVA-Klebstoffe-Markt in Europa

Der europäische EVA-Klebstoffe-Markt zeigt ein starkes Wachstumspotenzial, unterstützt durch fortschrittliche Fertigungskapazitäten und strenge Qualitätsstandards. Der Markt der Region ist durch eine hohe technologische Akzeptanz und einen zunehmenden Fokus auf nachhaltige Klebelösungen gekennzeichnet. Wichtige Märkte, darunter Deutschland, Frankreich, Italien, Spanien, Russland und das Vereinigte Königreich, treiben das regionale Wachstum durch ihre gut etablierten Automobil-, Bau- und Verpackungsbranchen voran. Die Betonung der Region auf Umweltvorschriften und nachhaltige Fertigungspraktiken prägt weiterhin die Marktentwicklung.

EVA-Klebstoffe-Markt in Deutschland

Deutschland behauptet seine Position als größter EVA-Klebstoffe-Markt in Europa, unterstützt durch seinen robusten Automobil- und Fertigungssektor. Der Markt des Landes ist durch hohe Qualitätsstandards, technologische Innovation und starke Forschungs- und Entwicklungskapazitäten gekennzeichnet. Deutsche Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Klebelösungen für verschiedene industrielle Anwendungen. Im Jahr 2024 wird erwartet, dass Deutschland etwa 31 % des europäischen EVA-Klebstoffe-Markts ausmacht, was seine dominante Position in der Region unterstreicht.

EVA-Klebstoffe-Markt in Deutschland

Als sowohl größter als auch am schnellsten wachsender Markt in Europa zeigt Deutschland weiterhin ein starkes Wachstumspotenzial im EVA-Klebstoffe-Sektor. Der Markt des Landes wird durch die steigende Nachfrage aus den Bereichen Automobil, Verpackung und Bauwesen angetrieben. Deutsche Hersteller konzentrieren sich zunehmend auf die Entwicklung innovativer und nachhaltiger Klebelösungen. Es wird prognostiziert, dass der Markt von 2024 bis 2029 jährlich um etwa 6 % wächst, unterstützt durch technologische Fortschritte und zunehmende industrielle Anwendungen.

EVA-Klebstoffe-Markt im Nahen Osten & Afrika

Die Region Naher Osten & Afrika bietet einzigartige Möglichkeiten im EVA-Klebstoffe-Markt, angetrieben durch zunehmende Bautätigkeiten und industrielle Entwicklung. Der Markt der Region ist durch wachsende Investitionen in Infrastrukturprojekte und expandierende Fertigungskapazitäten gekennzeichnet. Saudi-Arabien und Südafrika entwickeln sich zu Schlüsselmärkten in der Region, wobei erhebliche Investitionen in Bau- und Verpackungsbranchen das Marktwachstum vorantreiben.

EVA-Klebstoffe-Markt in Saudi-Arabien

Saudi-Arabien führt den EVA-Klebstoffe-Markt im Nahen Osten & Afrika an, angetrieben durch umfangreiche Bautätigkeiten und Infrastrukturentwicklungsprojekte. Der Markt des Landes profitiert von erheblichen staatlichen Investitionen in den Bau- und Industriesektor. Die Umsetzung groß angelegter Bauprogramme im Rahmen von Vision 2030 treibt weiterhin die Nachfrage nach EVA-Klebstoffen in verschiedenen Anwendungen an.

EVA-Klebstoffe-Markt in Saudi-Arabien

Als sowohl größter als auch am schnellsten wachsender Markt in der Region Naher Osten & Afrika zeigt Saudi-Arabien ein starkes Wachstumspotenzial im EVA-Klebstoffe-Sektor. Das Marktwachstum des Landes wird durch zunehmende Investitionen in Bauprojekte und expandierende industrielle Anwendungen unterstützt. Der Fokus auf die Entwicklung nachhaltiger Baulösungen und moderner Infrastruktur treibt weiterhin die Marktexpansion voran.

EVA-Klebstoffe-Markt in Nordamerika

Der nordamerikanische EVA-Klebstoffe-Markt zeigt ein starkes Wachstumspotenzial, angetrieben durch technologische Fortschritte und vielfältige industrielle Anwendungen. Die Region umfasst wichtige Märkte, darunter die Vereinigten Staaten, Kanada und Mexiko, wobei jedes Land erheblich zur Marktentwicklung beiträgt. Die Vereinigten Staaten entwickeln sich sowohl zum größten als auch zum am schnellsten wachsenden Markt in der Region, unterstützt durch ihre umfangreichen Fertigungskapazitäten und innovativen Klebelösungen. Der regionale Markt profitiert von starken Forschungs- und Entwicklungsaktivitäten und einem zunehmenden Fokus auf nachhaltige Klebstofftechnologien.

EVA-Klebstoffe-Markt in Südamerika

Der südamerikanische EVA-Klebstoffe-Markt zeigt vielversprechendes Wachstumspotenzial, angetrieben durch expandierende industrielle Anwendungen und zunehmende Fertigungsaktivitäten. Der Markt der Region, der hauptsächlich von Brasilien und Argentinien angeführt wird, zeigt eine wachsende Nachfrage aus den Bereichen Verpackung, Bauwesen und Automobil. Brasilien entwickelt sich sowohl zum größten als auch zum am schnellsten wachsenden Markt in der Region, unterstützt durch seine robuste Fertigungsbasis und zunehmende industrielle Anwendungen. Der regionale Markt profitiert von wachsenden Investitionen in die Infrastrukturentwicklung und expandierende Endverbraucherbranchen.

Wettbewerbslandschaft

Führende Unternehmen im EVA-Klebstoffe-Markt

Der EVA-Klebstoffe-Markt wird von etablierten Akteuren wie Henkel AG & Co. KGaA, Arkema Group, Aica Kogyo Co. Ltd, Dow und Nan Pao Resins Chemical Group angeführt, die Innovationen durch nachhaltige Produktentwicklung und verbesserte funktionale Leistung vorantreiben. Unternehmen konzentrieren sich zunehmend auf die Entwicklung umweltfreundlicher Klebstoffe mit niedrigen VOC-Emissionen und verbesserter Energieeffizienz, insbesondere für Verpackungs- und Bauklebstoffanwendungen. Strategische Expansionsmaßnahmen konzentrieren sich auf die Stärkung von Vertriebsnetzen und die Einrichtung neuer Fertigungsanlagen in Schlüsselregionen, insbesondere in Asien-Pazifik und Europa. Die Branche erlebt eine starke Betonung von Forschung und Entwicklung, wobei Unternehmen in technische Zentren und Innovationszentren investieren, um maßgeschneiderte Lösungen zu entwickeln. Operative Agilität wird durch strategische Partnerschaften, Übernahmen lokaler Akteure und die Zusammenarbeit mit Regierungsbehörden für nachhaltige Entwicklungsprojekte erreicht.

Fragmentierter Markt mit regionalen Wachstumschancen

Der EVA-Klebstoffe-Markt weist eine stark fragmentierte Struktur auf, wobei die fünf größten Unternehmen zusammen einen relativ kleinen Marktanteil halten, was erhebliche Möglichkeiten für sowohl globale als auch regionale Akteure anzeigt. Globale Konzerne behaupten ihren Wettbewerbsvorteil durch umfangreiche Produktportfolios, gut etablierte Vertriebskanäle und starke Forschungskapazitäten, während regionale Spezialisten gedeihen, indem sie maßgeschneiderte Lösungen anbieten und starke Beziehungen zu lokalen Kunden pflegen. Der Markt ist durch eine Mischung aus großen Chemieunternehmen mit vielfältigen Geschäftssegmenten und spezialisierten Klebstoffherstellern gekennzeichnet, die sich auf spezifische Anwendungen oder Regionen konzentrieren.

Die Branche erlebt aktive Fusions- und Übernahmeaktivitäten, wobei Unternehmen strategische Akquisitionen verfolgen, um ihre geografische Präsenz auszubauen und ihre technologischen Fähigkeiten zu stärken. Lokale Unternehmen werden zu attraktiven Übernahmezielen für globale Akteure, die neue Märkte erschließen und Zugang zu etablierten Vertriebsnetzen gewinnen möchten. Unternehmen bilden auch strategische Allianzen und Partnerschaften, um ihr Produktangebot zu verbessern und ihre Marktposition zu stärken, insbesondere in aufstrebenden Volkswirtschaften, in denen die Nachfrage nach Industrieklebstoffen rasch wächst.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, ist der Fokus auf nachhaltige Produktentwicklung und technologische Innovation entscheidend. Unternehmen müssen in die Entwicklung biobasierter und umweltfreundlicher Klebstoffe investieren und dabei hohe Leistungsstandards aufrechterhalten. Der Aufbau starker Beziehungen zu Endverbrauchern durch technischen Support und maßgeschneiderte Lösungen wird zunehmend wichtiger. Die Erweiterung der Produktionskapazitäten in wachstumsstarken Regionen und die Stärkung von Vertriebsnetzen durch strategische Partnerschaften sind wesentliche Strategien für Marktführer.

Neueinsteiger und kleinere Akteure können Boden gewinnen, indem sie sich auf Nischenanwendungen und spezifische Endverbraucherbranchen konzentrieren, in denen sie spezialisierte Lösungen anbieten können. Die Entwicklung innovativer Produkte für aufkommende Anwendungen, insbesondere in den Bereichen Verpackung und Bauwesen, bietet erhebliche Möglichkeiten. Unternehmen müssen potenzielle regulatorische Änderungen bezüglich Umweltstandards und VOC-Emissionen berücksichtigen, die Produktentwicklungs- und Fertigungsprozesse beeinflussen könnten. Das Risiko der Substitution durch alternative Klebstofftechnologien, wie druckempfindliche Klebstoffe, erfordert kontinuierliche Innovation und Produktverbesserung, um die Marktposition zu halten.

Marktführer im EVA-Klebstoffe-Bereich

Aica Kogyo Co..Ltd.

Arkema Group

Dow

Henkel AG & Co. KGaA

NANPAO RESINS CHEMICAL GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2022: H.B. Fuller Company gab die Übernahme von Fourny NV bekannt, um sein Bauklebstoffgeschäft in Europa zu stärken.

- Januar 2022: H.B. Fuller Company gab die Übernahme des in Großbritannien ansässigen Unternehmens Apollo Chemicals bekannt, um seine Präsenz auf dem europäischen Markt auszubauen.

- August 2021: H.B. Fuller Company gab seine Pläne bekannt, eine neue Anlage mit einer Bruttogeschossfläche von 37.000 m² in Ägypten zu errichten, um sein Geschäft im Nahen Osten & Afrika auszubauen.

Berichtsumfang des globalen EVA-Klebstoffe-Markts

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sind als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoff, lösungsmittelbasiert, wasserbasiert sind als Segmente nach Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoff |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten & Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Schuhwaren und Leder | ||

| Gesundheitswesen | ||

| Verpackung | ||

| Holzverarbeitung und Tischlerei | ||

| Sonstige Endverbraucherbranchen | ||

| Technologie | Schmelzklebstoff | |

| Lösungsmittelbasiert | ||

| Wasserbasiert | ||

| Region | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Singapur | ||

| Südkorea | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten & Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen & Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung & Tischlerei, Schuhwaren & Leder, Gesundheitswesen und Sonstige sind die im EVA-Klebstoffe-Markt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle EVA-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie wird flexibles Ethylen-Vinylacetat-Copolymerharz berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte und Schmelzklebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich derjenigen, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen