Größe und Marktanteil des kanadischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Klebstoffmarkts von Mordor Intelligence

Die Größe des kanadischen Klebstoffmarkts wird voraussichtlich von 1,48 Milliarden USD im Jahr 2025 und 1,57 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,78 % zwischen 2026 und 2031 entspricht. Bundesweite Vorschriften zu sauberen Kraftstoffen und sich wandelnde Branchentrends gestalten die Nachfrage im kanadischen Klebstoffmarkt neu. Die Abkehr von lösemittelbasierten Chemikalien, das Wachstum im Massivholzbau und die Elektrifizierung von Fahrzeugen treiben Veränderungen voran. Schmelzklebstoffe und reaktive Systeme ersetzen aufgrund von Fortschritten in der E-Commerce-Auftragsabwicklung und der Sägewerksautomatisierung herkömmliche Lösemittel. Die Montage von Elektrofahrzeugen in Ontario und Quebec steigert den Klebstoffverbrauch, insbesondere hochfeste Polyurethan- und Epoxidformulierungen. Politische Änderungen, darunter bundesweite VOC-Grenzwerte, die ab Januar 2024 gelten, und der CO₂-Grenzausgleichsmechanismus der EU, unterstreichen die strategische Bedeutung der inländischen Harzintegration. Trotz moderater Wettbewerbsintensität halten multinationale Unternehmen wie Henkel, H.B. Fuller, Sika, 3M, Dow, BASF, RPM und Arkema lokale Vermögenswerte, verfügen jedoch über keinen dominanten Marktanteil in allen Endverbrauchskanälen.

Wichtigste Erkenntnisse des Berichts

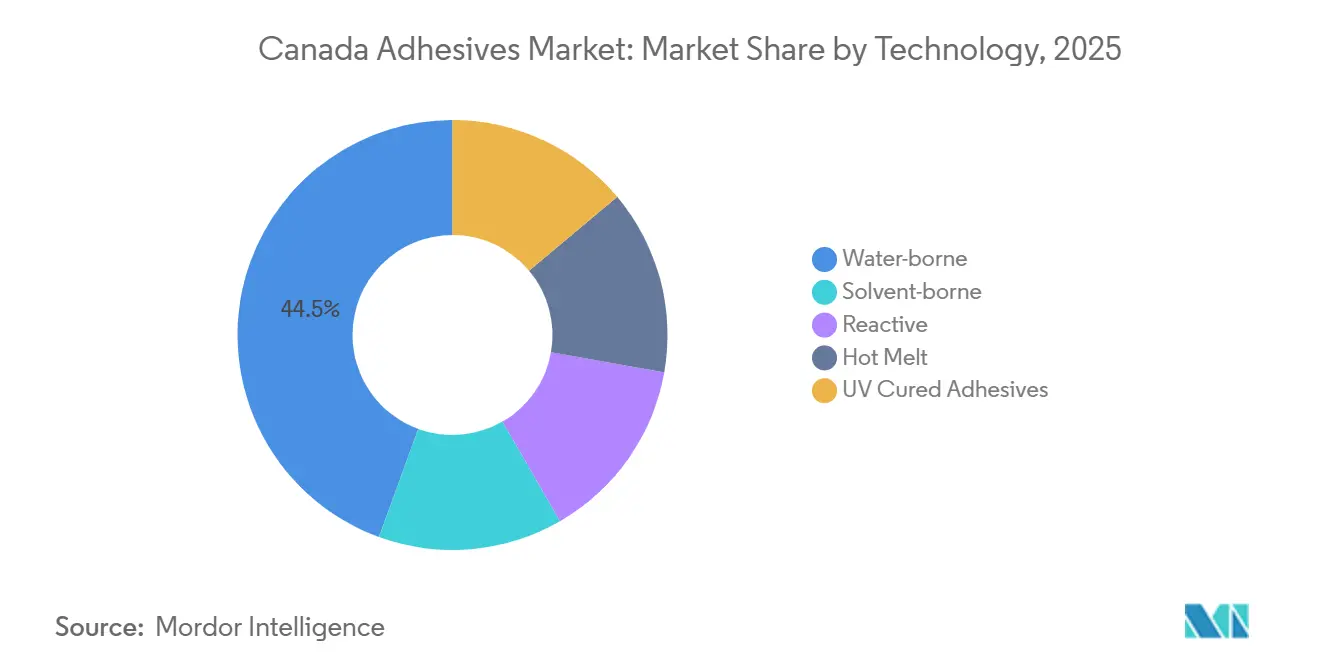

- Nach Technologie dominierten wasserbasierte Systeme im Jahr 2025 mit einem Marktanteil von 44,46 % am kanadischen Klebstoffmarkt, während die Schmelzklebstoffmengen bis 2031 mit einem CAGR von 6,48 % zunehmen.

- Nach Harz führten Acrylate im Jahr 2025 mit einem Umsatzanteil von 32,25 % an der Marktgröße des kanadischen Klebstoffmarkts, während VAE/EVA-Harze bis 2031 voraussichtlich mit einem CAGR von 6,23 % wachsen werden.

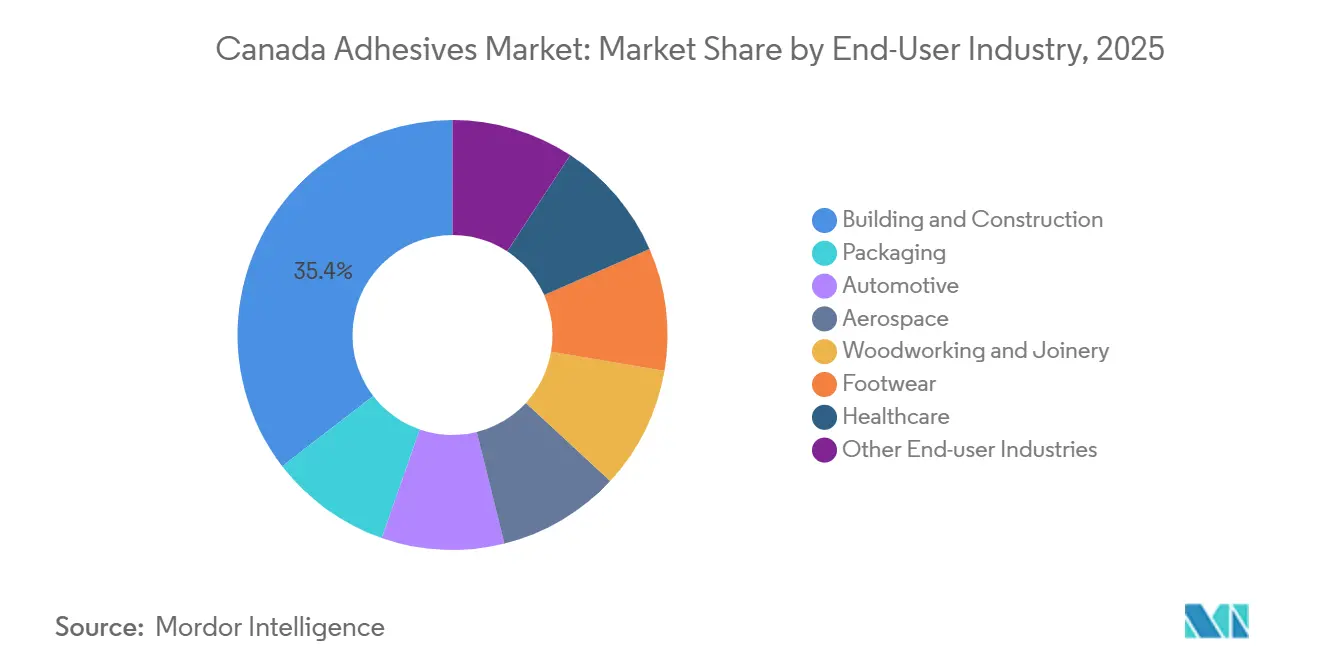

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 35,44 % am kanadischen Klebstoffmarkt auf Bau und Konstruktion; der Automobilsektor ist mit einem CAGR von 6,36 % bis 2031 auf dem schnellsten Wachstumskurs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Klebstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-Wachstum steigert den Schmelzklebstoffverbrauch in Wellpappenverpackungen | +1.2% | National, mit Konzentration in den Verteilungszentren Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| EV-Montagelinien setzen auf leichte Strukturklebstoffe | +1.4% | Automobilkorridore Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Hybride Holzhochhäuser treiben die Nachfrage nach Spezialstrukturklebstoffen | +0.9% | Städtische Zentren in British Columbia, Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Vorschriften zu sauberen Kraftstoffen fördern biobasierte Klebstoffausgangsstoffe | +0.6% | National, mit früher Einführung in British Columbia und Quebec | Langfristig (≥ 4 Jahre) |

| Sägewerksautomatisierung steigert den Verbrauch von Niedertemperatur-Schmelzklebstoffen | +0.7% | Forstregionen British Columbia, Quebec und Ontario | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum steigert den Schmelzklebstoffverbrauch in Wellpappenverpackungen

Kanadische Wellpappenverarbeiter spezifizieren zunehmend Metallocen- und Niedertemperatur-Schmelzklebstoffe, die bei Durchsätzen von über 100 Kartons pro Minute sauber laufen – eine Entwicklung, die die rasche Expansion von E-Commerce-Lagern in Ontario und Quebec widerspiegelt[1]Hotmelt.com-Redaktionsteam, "H.B. Fuller HL-0765 Produktdatenblatt," hotmelt.com. Pflanzenbasierte Alternativen haben Polyvinylacetat auf 40 % der seit 2024 in Betrieb genommenen neuen Kartonlinien ersetzt, angetrieben durch Vorgaben der Markenhersteller für faserreißende Verbindungen auf Trägern mit hohem Recyclinganteil. Die Ausnahme von Schmelzklebstoffchemikalien von VOC-Obergrenzen eliminiert die Kosten für Trocknungsinfrastruktur und verlagert Kapitalbudgets weiter in Richtung dieser Systeme. AJ Adhesives berichtet, dass Formulierungen bei 107–135 °C den Energieverbrauch im Vergleich zu herkömmlichen EVA-Mischungen um 20 % senken – ein zusätzlicher Vorteil, da die Stromtarife in Quebec steigen. Robotergestützte Kartonversiegelungszellen erfordern außerdem enge Viskositätsfenster, die Metallocenqualitäten konsistenter bereitstellen als herkömmliche EVA-Systeme.

EV-Montagelinien setzen auf leichte Strukturklebstoffe

Hondas Verpflichtung in Höhe von 15 Milliarden CAD (10,74 Milliarden USD) für die EV-Produktion in Ontario mit einem Ziel von 240.000 Einheiten jährlich bis 2028 beschleunigt die Nachfrage nach hochfesten Polyurethan- und Epoxidklebstoffen, die Aluminium, Magnesium und hochfeste Stähle ohne thermische Verformung verbinden. Martinrea International validierte eine 12-prozentige Massenreduzierung bei Aluminium-Hilfsrahmen, die mit Klebstoff und Nieten verbunden wurden, und demonstrierte damit strukturelle Integrität ohne Widerstandsschweißen. H.B. Fullers zweikomponentiges Polyurethan UR4515GF bietet eine Scherfestigkeit von 19 MPa (Megapascal) auf abgeraspetem Aluminium und ist für die automatisierte Dosierung optimiert, was mit EV-Werken übereinstimmt, die jetzt robotergestützt aufgetragene Endlosraupen einsetzen. Henkels Erweiterung in Brandon, South Dakota, im Wert von 30 Millionen USD fügt Kapazitäten für Wärmemanagementklebstoffe hinzu und verkürzt die Lieferzeiten für kanadische Batteriemodulhersteller[2]Henkel Nordamerika, "Henkel erweitert das Werk Brandon zur Unterstützung des EV-Wachstums," henkel.com.

Hybride Holzhochhäuser treiben die Nachfrage nach Spezialstrukturklebstoffen

British Columbia hat seinen Baucode geändert, um 18-stöckige Holzrahmenkonstruktionen zu erlauben, und erschließt damit eine Pipeline von mehr als 750 Massivholzprojekten mit insgesamt 2,9 Millionen m². Diese Projekte erfordern formaldehydfreie Klebstoffe, die 2-stündige Feuerwiderstandsklassen erfüllen und bei Umgebungstemperatur aushärten. FPInnovations und die Université Laval präsentierten ligninbasierte Formulierungen, die bis zu 50 % des Phenol-Formaldehyd-Harzes ersetzen und dabei die VOC-Emissionen um 40 % reduzieren – ein Meilenstein, der nun in die kommerzielle Produktion im Val-d'Or-Werk von Uniboard übergeht. Das Kriechverhalten unter anhaltender Last erfordert jedoch weiterhin Epoxid- oder Polyurethansysteme mit Glasübergangstemperaturen über 80 °C, um die Steifigkeit von Bodenpaneelen zu erhalten, insbesondere in hybriden Beton-Holz-Decken, die für Türme in Vancouver zugelassen sind.

Vorschriften zu sauberen Kraftstoffen fördern biobasierte Klebstoffausgangsstoffe

Kanadas Vorschriften zu sauberen Kraftstoffen vergeben Lebenszykluskohlenstoffgutschriften für biobasierten Inhalt und schaffen so einen Einnahmestrom, wenn Lignin das erdölbasierte Phenol in Strukturholzklebstoffen ersetzt. Tafisa und Uniboard haben Kostenparität erreicht, indem sie die Ligninextraktion aus Kraftzellstoffabfällen vor Ort integriert haben, wodurch die Kohlenstoffintensität der Klebstoffe im Vergleich zu herkömmlichen Systemen um bis zu 35 % gesenkt wird. Die Politik schafft Fehlanreize für kohlenstoffintensive Epoxid- und Polyurethanvorprodukte wie Epichlorhydrin und MDI und drängt Formulierer dazu, forstwirtschaftliche Koprodukte zu sichern, bevor das Angebot knapper wird. Arkemas Erweiterung der PVDF-Kapazität in Calvert City, Kentucky, im Wert von 20 Millionen USD, die für Mitte 2026 geplant ist, positioniert das Unternehmen für die Vermarktung kohlenstoffärmerer fluorierter Vorprodukte, sobald die Nachfrage von Verpackungsverarbeitern und Lithium-Ionen-Batterielinien ansteigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Obergrenzen schränken lösemittelbasierte Technologien ein | -0.80% | National, mit strengerer Durchsetzung in Quebec und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verlangsamt die Einführung fortschrittlicher Anwendungsmethoden | -0.60% | Fertigungskorridore Ontario und Alberta | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleich erhöht die Kosten für importierte Rohstoffe | -0.50% | National, mit stärkeren Auswirkungen auf Epoxid- und Polyurethanformulierer, die auf importierte Vorprodukte angewiesen sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Obergrenzen schränken lösemittelbasierte Technologien ein

Bundesweite Grenzwerte, die ab Januar 2024 gelten, begrenzen den VOC-Gehalt für akustische Dichtstoffe auf 10 % und für strukturelle Abdichtungen auf 7 %, was lösemittelbasierte Formulierungen sofort unter Druck setzt. Die Compliance-Kosten belaufen sich für kanadische Hersteller auf 29,7 Millionen CAD (21,26 Millionen USD) – eine Belastung, die kleinere regionale Formulierer dazu veranlasst, Kategorien wie Kontaktklebstoffe zu verlassen, die traditionell für Polstermöbel und Schuhwerk bevorzugt wurden. Während Schmelzklebstoffe und 100-prozentige Feststoffreaktivsysteme ausgenommen sind, verlässt sich der Bau bei Kälte in Alberta und Saskatchewan weiterhin auf lösemittelbasierte Produkte, die bei Frost schnell aushärten. Das Fehlen geeigneter wasserbasierter oder reaktiver Substitute zwingt Auftragnehmer entweder dazu, Winterarbeiten zu verzögern oder Nischenprodukte zu höheren Kosten zu importieren. Das Siliciumdioxidwerk von Cabot Corporation in Sarnia, Ontario, sieht sich bis 2028 neuen Schwefeldioxidkontrollen gegenüber – ein Faktor, der die in Dichtmittelformulierungen eingebetteten Preise für Rheologiemodifikatoren erhöhen könnte.

Fachkräftemangel verlangsamt die Einführung fortschrittlicher Anwendungsmethoden

Der Ontario Skills Development Fund investierte 260 Millionen CAD (186,08 Millionen USD) in 1.000 Projekte, doch Bewerber, die für die Programmierung von Roboterdosierern zertifiziert sind, bleiben rar. Die Steuerung des Mischungsverhältnisses bei Zweikomponentensystemen, die UV-Lampenkalibrierung und die Echtzeit-Viskositätsüberwachung erfordern neue Kompetenzen, die Fachhochschulprogramme bisher nur langsam aufgegriffen haben. Henkel erweitert seine kanadischen technischen Serviceteams, um Kunden ohne internes Fachwissen zu unterstützen, aber bis die Arbeitskräftepipelines gestärkt sind, verfehlen die Inbetriebnahmen klebstoffintensiver EV-Batterie- und Flexverpackungslinien weiterhin ihre Zeitplanmeilensteine. Elektronik-Subunternehmer berichten von sechs- bis neunmonatigen Verzögerungen bei der Einstellung von Technikern, die mit dem Strahlauftrag UV-härtbarer Harze vertraut sind, was die inländische Montage für hochzuverlässige Medizinprodukte und Telekommunikationsmodule einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Schmelzklebstoffe gewinnen durch Verpackungsautomatisierung

Wasserbasierte Systeme behalten mit einem Anteil von 44,46 % den größten Anteil, aber die Frost-Tau-Instabilität in unbeheizten westkanadischen Lagern verlangsamt die Einführung in Winterverpackungslinien. Der Marktanteil von Schmelzklebstoffen wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,48 % wachsen, unterstützt durch Roboter-Kartonversiegler, die Trocknungstunnel überflüssig machen und den Energieverbrauch senken. Niedertemperatur-Metallocenqualitäten dominieren nun neue Wellpappeninstallationen, reduzieren Verkohlung und verlängern die Schlauchlebensdauer. Reaktive Systeme, insbesondere PUR und Epoxid, gewinnen Marktanteile in EV-Karosseriebau und Luft- und Raumfahrtverbundwerkstoffen, da die kontinuierliche Raupenapplikation die Montage beschleunigt und gleichzeitig die Verbindungsintegrität bewahrt. UV-härtbare Chemikalien bleiben mit weniger als 2 % des kanadischen Klebstoffmarkts eine Nische, bieten jedoch durch ihr Sofortaushärtungsprofil Durchsatzvorteile für Medizinprodukte- und Elektronikhersteller, die sich mehrtägige Raumtemperaturhärtungen nicht leisten können.

Schmelzklebstoffe der zweiten Generation mit niedriger Viskosität, die bei 107–135 °C laufen, senken den Energieverbrauch im Vergleich zu herkömmlichen EVA-Mischungen um fast 20 % und helfen Verarbeitern, Stromzuschläge in Quebec zu bewältigen. Umgekehrt verloren lösemittelbasierte Qualitäten allein im Jahr 2025 aufgrund von VOC-Obergrenzen für 130 Produktkategorien 190 Basispunkte an Marktanteil. Einige Kontaktklebstoffanwender wechselten zu wasserbasierten Acrylaten, andere testen jedoch noch neuere reaktive Polyurethansysteme, die eine Offenzeitkontrolle durch Katalysatorauswahl bieten. Insgesamt setzt die Technologiesubstitution die Nachfrage nach herkömmlichen Lösemitteln weiter unter Druck und gestaltet die Kapitalausstattung der Werke zugunsten geschlossener Schmelzgeräte und robotergeführter Applikatoren um.

Nach Harz: VAE/EVA erfasst den Wandel in der Flexverpackung

Acrylate führten im Jahr 2025 mit einem Marktanteil von 32,25 % am kanadischen Klebstoffmarkt, verankert in Baudichtstoffen und druckempfindlichen Etiketten. VAE/EVA-Copolymere liegen jedoch mit einem CAGR von 6,23 % vorne, gestützt durch Mono-Material-Beuteldesigns, die migrationsarme, FDA-konforme Verbindungen erfordern. Polyurethane bleiben für strukturelle Automobilverbindungen unverzichtbar, bei denen Schlag- und Schälfestigkeit den Preis überwiegen. Epoxidsysteme behalten trotz geringerer Tonnage einen hohen Wert in Luft- und Raumfahrtinnenräumen und bei der Windflügelverklebung, aber die Umweltprüfung von Bisphenol-A hat die Forschung zu ligninbasierten Epoxidvorprodukten angestoßen. Cyanoacrylat- und Silikonchemikalien besetzen Spezialnischen im Gesundheitswesen und in der Elektronik, was sie weniger anfällig für Schwankungen bei Rohstoffmonomeren macht.

Dows Path2Zero-Ethylencracker im Wert von 6,5 Milliarden USD, der 2027 startet, sichert eine lokale Versorgung mit VAE/EVA-Grundstoffen und verschiebt die Verhandlungsmacht weg von unabhängigen Formulierern. BASF erhöhte die Butylacrylat-Preise im April 2026 um 0,03 USD/lb und setzte wasserbasierte Formulierer einer Rohstoffinflation aus, die sie nur schwer an preissensible Verpackungskunden weitergeben können. Henkels Übernahme von ATP Adhesive Systems im Januar 2026 fügt 270 Millionen EUR an wasserbasierter Bandkapazität hinzu und signalisiert eine Wette darauf, dass Acrylemulsionen für Elektronik- und Automobilinnenräume Premium-Preise aufrechterhalten werden, wo 3M und Avery Dennison gefestigte Positionen haben.

Nach Endverbraucherbranche: Automobil übertrifft durch Leichtbauvorschriften

Bau und Konstruktion repräsentierten im Jahr 2025 35,44 % der Marktgröße des kanadischen Klebstoffmarkts, angetrieben durch Massivholzhochhäuser und die Renovierung von Mehrfamilienwohngebäuden. Das Wachstum verlangsamt sich jedoch, da Fachkräftemangel Projektstarts verzögert. Die Automobilnachfrage hingegen wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,36 % wachsen, da EV-Plattformen die Klebstoffkilogramm pro Fahrzeug nahezu verdoppeln. Jedes Honda-EV, das aus Ontario kommt, wird voraussichtlich 18–22 kg Struktur- und Wärmemanagementklebstoffe benötigen, verglichen mit 8–12 kg bei Fahrzeugen mit Verbrennungsmotor. Der Marktanteil der Verpackung wird durch E-Commerce und die Ziele der Markenhersteller für recycelbare Laminate angetrieben. Luft- und Raumfahrt sowie Windenergie bleiben hochmargige, volumenschwache Segmente, während Holzverarbeitung, Gesundheitswesen und Schuhwerk zusammen deutlich weniger Marktanteil halten, aber jeweils eine belastbare, regulierte Nachfrage nach VOC-armen oder biokompatiblen Formulierungen aufweisen.

Hondas Investition stärkt regionale Tier-1-Zulieferer wie Martinrea, das klebstoffgenietete Aluminium-Hilfsrahmen mit einer Massenreduzierung von 12 % validiert hat. Baucodes in British Columbia, die nun 18-stöckige Holzrahmentürme erlauben, vergrößern die Chance für Strukturklebstoffe weiter, obwohl Brandprüfungen für neue Ligninsysteme noch im Gange sind. Verpackungsverarbeiter konzentrieren sich auf kompostierbare Laminate, für die H.B. Fullers Flextra-Lösungen es ermöglichen, lebensmittelkontaminierte Folien in industrielle Kompostierungsströme einzuspeisen und damit die Vorschriften zur Organikumlenkung in British Columbia und Quebec zu erfüllen.

Geografische Analyse

Im Jahr 2025 entfielen auf Ontario und Quebec mehr als die Hälfte des kanadischen Klebstoffmarkts, angetrieben durch starke Automobil-, Verpackungs- und Bausektoren. Ontario, das die höchste Konzentration an Elektrofahrzeug-Montagewerken des Landes aufweist, verbraucht Strukturpolyurethan und Epoxid in Raten, die den nationalen Durchschnitt übertreffen. In Quebec setzen Verarbeiter zunehmend auf Niedertemperatur-Schmelzklebstoffe, dank wettbewerbsfähiger Stromtarife, die Hochgeschwindigkeits-Produktionslinien unterstützen und Ausfallzeiten reduzieren. Quebec verzeichnet auch die strengste Durchsetzung der bundesweiten VOC-Vorschriften, was die Branche in Richtung wasserbasierter Acrylate drängt, insbesondere für Innenbauten und druckempfindliche Klebebänder.

Der Marktanteil von British Columbia wächst in einem Tempo, das den nationalen Durchschnitt übertrifft, gestützt durch Genehmigungen für Massivholzkonstruktionen bis zu 18 Stockwerken. Mit seiner robusten Forstbasis positioniert British Columbia lokale Hersteller in der Nähe von Ligninrohstoffen und fördert einen frühen Wandel hin zu biobasierten Strukturklebstoffen. Unterdessen wird der Marktanteil von Alberta und Saskatchewan durch Energieinfrastrukturprojekte und eine Abhängigkeit von lösemittelbasierten Klebstoffen für die Winterdachdeckung gestützt. Obwohl strenge Umweltvorschriften zu Schwefeldioxidemissionen in petrochemischen Anlagen die Rohstoffkosten für lokale Formulierer leicht erhöhen könnten, wird die Auswirkung durch die geringere Bevölkerungsdichte und die reduzierte Bauintensität der Provinzen abgemildert.

Während Atlantik-Kanada der kleinste Akteur auf dem Markt bleibt, dient es als Experimentierfeld für Meeresschutzdichtstoffe, insbesondere bei Offshore-Windprojekten und Fischereiinfrastruktur. Angesichts der höheren Logistikkosten der Region besteht eine Präferenz für den Versand von Schmelzklebstoffblöcken und reaktiven Kartuschen, die Gefahrgutaufschläge vermeiden. Zusammenfassend lässt sich sagen, dass die Dynamik des kanadischen Klebstoffmarkts durch lokale Richtlinien, die Nähe zu Rohstoffen und die vorherrschenden Endverbrauchsbranchen geprägt wird, was die Bedeutung geografischer Nachfrageprofile unterstreicht.

Wettbewerbslandschaft

Der kanadische Klebstoffmarkt ist mäßig konsolidiert. Weiße Flecken bleiben bestehen. Ligninbasierte Strukturklebstoffe für Massivholzplatten haben die Labormachbarkeit bewiesen, verfügen jedoch nicht über Drittanbieter-Zertifizierungen für 2-stündige Feuerwiderstandsklassen, was eine Einstiegsmöglichkeit für Unternehmen schafft, die in der Lage sind, Hochskalierung und Tests zu finanzieren. Maßgeschneiderte Schmelzklebstoffmischungen, die maximale Faserreißfestigkeit auf 100-prozentig recycelter Wellpappe bieten, ermöglichen Differenzierung, wo große multinationale Unternehmen standardisierte Portfolios pflegen. Insgesamt bauen multinationale Unternehmen ihre Position durch Übernahmen weiter aus, aber regionale Spezialisten halten verteidigungsfähige Nischen in kundenspezifischen Formulierungen und schneller Produktionsabwicklung.

Marktführer der kanadischen Klebstoffbranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Parker Lord stellte CHEMLOK NX-100 vor, einen umweltfreundlichen Deckschichtklebstoff, der für die Verbindung von Elastomeren mit verschiedenen Substraten entwickelt wurde. Das Produkt ist in Kanada, den Vereinigten Staaten und Mexiko erhältlich.

- Oktober 2025: Mit einer Investition von 70 Millionen USD eröffnete ATP Adhesives ATP North America, ein Unternehmen, das auf die Versorgung von Herstellern in den Vereinigten Staaten und Kanada ausgerichtet ist. Das neue Unternehmen konzentriert sich auf lösemittelfreie Klebstofftechnologien und verfügt über lokale Produktentwicklungskapazitäten.

Berichtsumfang des kanadischen Klebstoffmarkts

Klebstoffe, einschließlich Leim, Zement und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. Diese Substanzen sind in Formen wie Flüssigkeit, Paste oder Klebeband erhältlich und zeichnen sich durch ihre Klebrigkeit aus, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der kanadische Klebstoffmarkt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe unterteilt. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbraucherbranchen unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Andere Harze |

| Bau und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Bau und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100-prozentige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland ausgesetzt, einschließlich derjenigen, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen