Marktgröße und Marktanteil für Akupunkturnadeln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

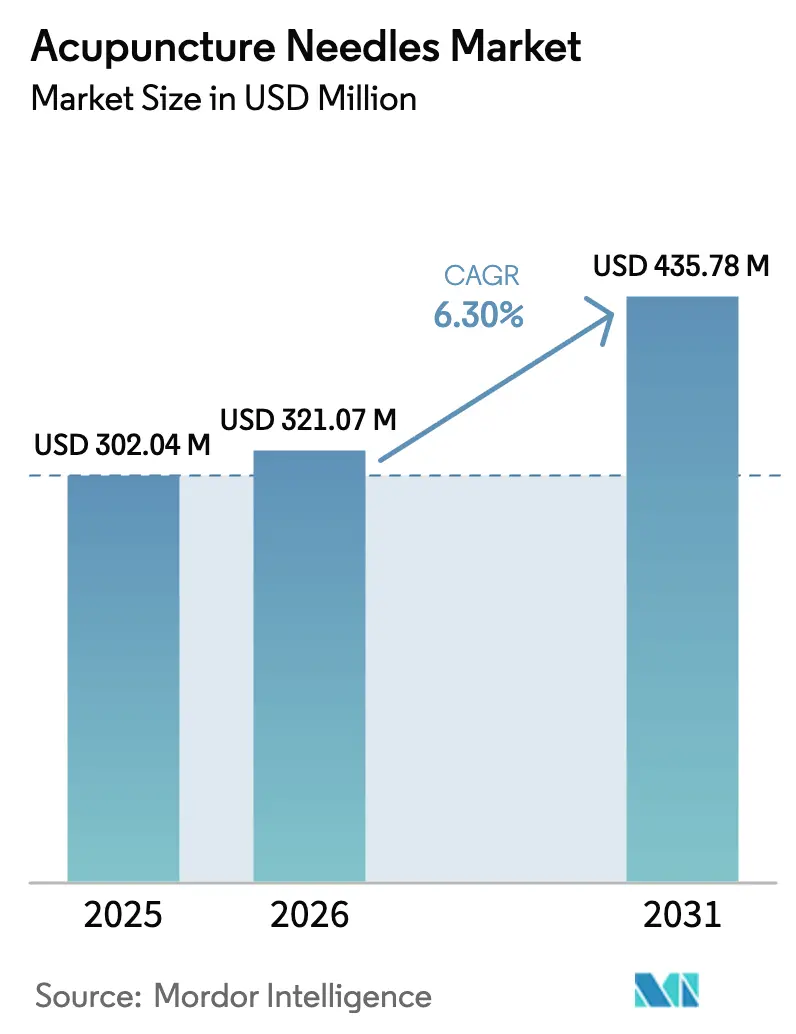

| Marktgröße (2026) | 321.07 Millionen US-Dollar |

| Marktgröße (2031) | 435.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Akupunkturnadeln von Mordor Intelligence

Die Marktgröße für Akupunkturnadeln wird im Jahr 2026 auf USD 321,07 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 302,04 Millionen, mit Projektionen für 2031 von USD 435,78 Millionen, was einem Wachstum von 6,3 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung ergibt sich aus drei konvergierenden Kräften: alternde Bevölkerungen, die nicht-pharmakologische Schmerzlinderung nachfragen, klinische Belege, die Akupunktur bei muskuloskelettalen und metabolischen Erkrankungen validieren, sowie regulatorische Maßnahmen, die die traditionelle chinesische Medizin in nationale Gesundheitssysteme einbetten.[1]Wen-Li Wu et al., "Akupunktur verbessert die Knochenmineraldichte: Eine Metaanalyse von 2.758 Patienten," Frontiers in Endocrinology, frontiersin.org Steigende Kaufkraft im asiatisch-pazifischen Raum, die Durchdringung des E-Commerce, die Beschaffungswege erweitert, sowie technologische Fortschritte bei silikonbeschichteten Mikronadeln stärken das Wachstum zusätzlich. Gleichzeitig mindert das Absichern der Lieferkette durch große Medizingerätehersteller die Rohstoffvolatilität und sichert Volumina gegen geopolitische Schocks ab. Erhöhte politische Kontrolle über Einwegmedizinabfälle erzeugt Kostendruck, fördert jedoch auch Forschung und Entwicklung in biologisch abbaubaren oder wiederverwendbaren Formaten und erhält so die Innovationspipelines im Markt für Akupunkturnadeln aufrecht.

Wichtigste Erkenntnisse des Berichts

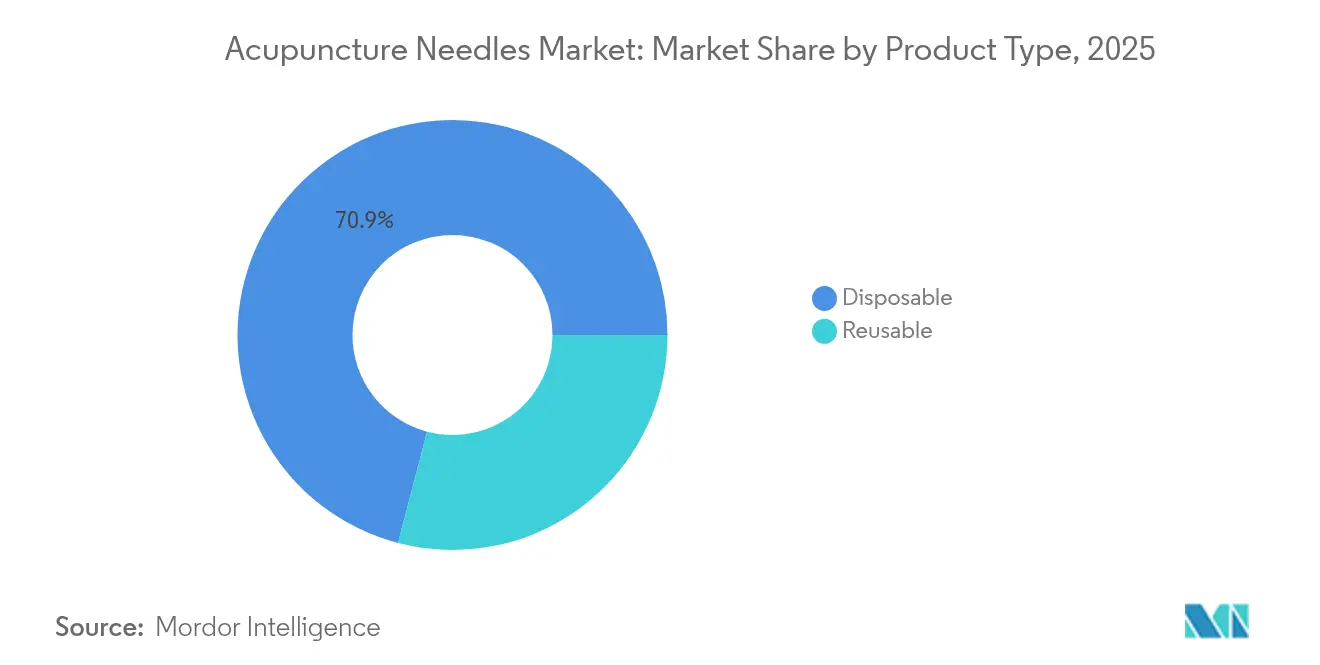

- Nach Produkttyp hielten Einwegnadeln im Jahr 2025 einen Marktanteil von 70,92 % am Markt für Akupunkturnadeln; wiederverwendbare Formate werden bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen.

- Nach Material beherrschten Edelstahlprodukte im Jahr 2025 einen Anteil von 72,96 % an der Marktgröße für Akupunkturnadeln, während Silbervarianten mit einer CAGR von 7,05 % expandieren.

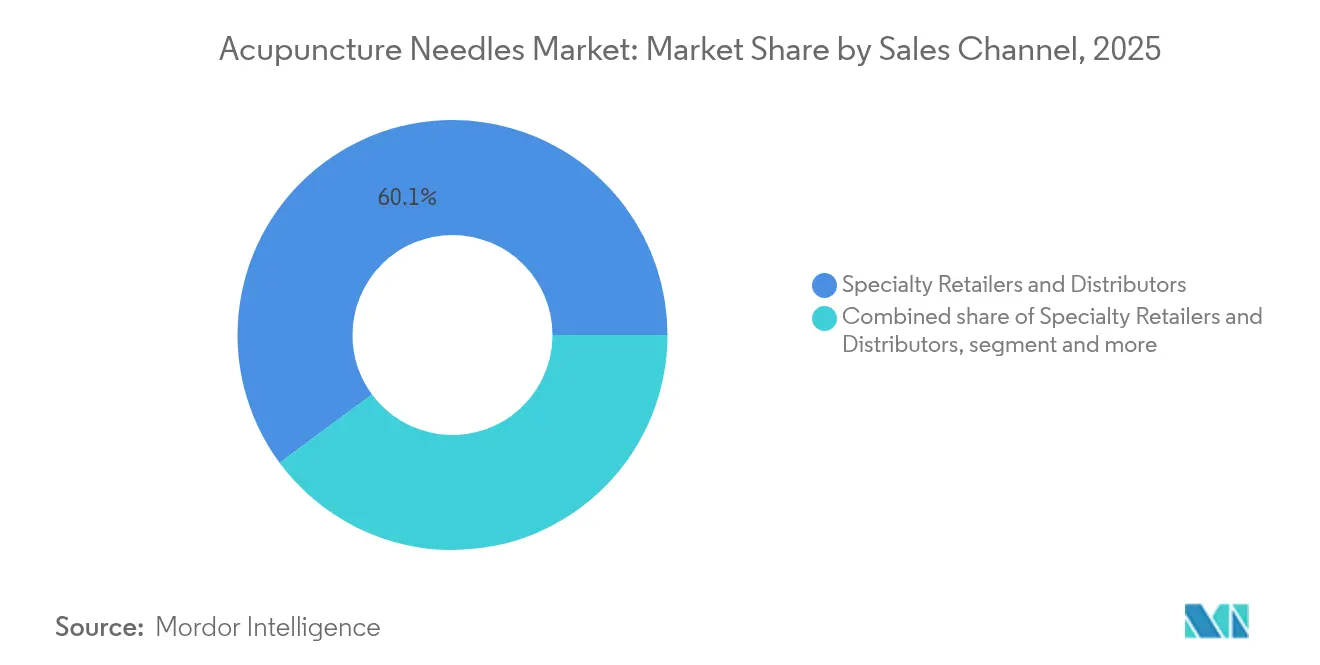

- Nach Vertriebskanal kontrollierten Fachhändler und Distributoren im Jahr 2025 60,12 % des Umsatzes, während Online-Marktplätze bis 2031 mit einer CAGR von 7,78 % voranschreiten.

- Nach Endnutzer erfassten Fach- und multidisziplinäre Kliniken im Jahr 2025 45,74 % des Marktes für Akupunkturnadeln; das Heimpflegesegment beschleunigt sich mit einer CAGR von 7,32 %.

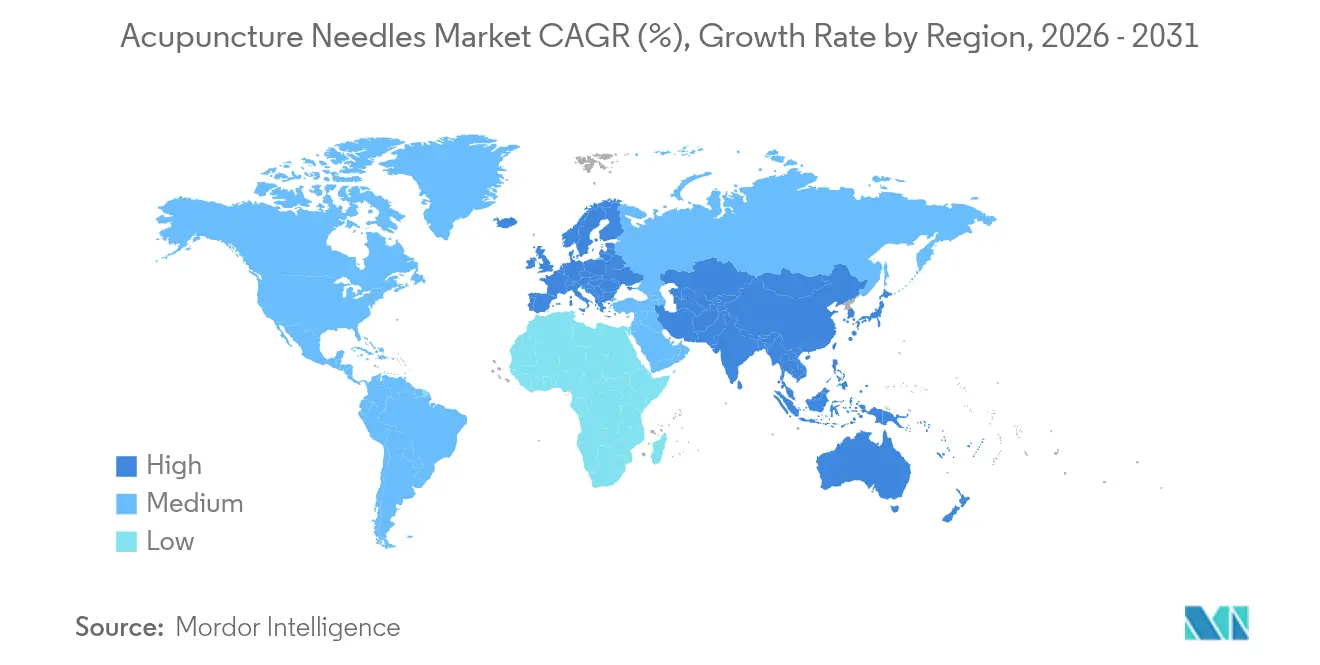

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 43,31 %; Europa verzeichnet mit einer CAGR von 7,61 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Akupunkturnadeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Schmerzerkrankungen | +1.5% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung, die nicht-pharmakologische Therapien sucht | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Klinische Belege, die die Integration in die konventionelle Gesundheitsversorgung vorantreiben | +1.2% | Nordamerika und EU, mit früher Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Miniaturisierte, silikonbeschichtete Mikronadeln, die die Selbstbehandlung ermöglichen | +1.7% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg des grenzüberschreitenden E-Commerce mit Geräten der traditionellen chinesischen Medizin | +1.2% | Asien-Pazifik bis global, mit starkem Wachstum in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Schmerzerkrankungen

Chronische Schmerzen betreffen mittlerweile 21,45 % der europäischen Erwachsenen und verstärken die Nachfrage nach nicht-opioidhaltigen Therapien, die der Markt für Akupunkturnadeln bereitwillig bedient.[2]Nils Georg Niederstrasser et al., "Prävalenz chronischer Schmerzen in Europa," PAIN, journals.lww.com Epidemiologische Modellierungen prognostizieren einen anhaltenden Anstieg von Nacken- und Rückenschmerzen bis 2044, insbesondere bei mittelalten Gruppen in einkommensstarken Volkswirtschaften. Gesundheitsbehörden reagieren mit der Herausgabe von Leitlinien, die Akupunktur in erstlinige Schmerzpfade einbinden und das Volumen in Richtung medizinischer Nadeln verlagern. Aktualisierte ICD-11-Codes verbessern die diagnostische Genauigkeit um 63,2 %, rationalisieren Erstattungsprozesse und verkürzen Überweisungszyklen. Die Medicare-Entscheidung von 2024, Akupunktur bei chronischen Kreuzschmerzen zu vergüten, festigte öffentlich-versicherungsrechtliche Präzedenzfälle, die private Kostenträger zunehmend nachahmen. Insgesamt untermauern diese Dynamiken wiederkehrende Beschaffungsbudgets für Akupunkturnadeln in Krankenhäusern und ambulanten Kliniken.

Wachsende geriatrische Bevölkerung, die nicht-pharmakologische Therapien sucht

Eine Metaanalyse von acht randomisierten Studien mit 469 Senioren bestätigte, dass Akupunktur die gastrointestinale Motilität bei funktioneller Verstopfung verbesserte – ein Ergebnis, das ihre Relevanz für alternde Kohorten erhöht. Parallele Übersichtsarbeiten, die 79 Studien umfassten, verknüpften Akupunktur mit messbaren Verbesserungen des zerebralen Blutflusses und der kognitiven Leistung bei Patienten mit vaskulärer kognitiver Beeinträchtigung – Erkenntnisse, die den therapeutischen Rahmen über den Schmerz hinaus erweitern. Da Japan und Südkorea in den Status der Superalterung eintreten, finanzieren nationale Krankenversicherer integrative Medizinprogramme, die Nadeln für Gemeinschaftskliniken in großen Mengen einkaufen. Bedenken hinsichtlich Polypharmazie verstärken die Patientenpräferenz für nicht-medikamentöse Optionen und positionieren den Markt für Akupunkturnadeln als dauerhaften Lieferanten für geriatrische Versorgungspfade.

Klinische Belege, die die Integration in die konventionelle Gesundheitsversorgung vorantreiben

Peer-reviewed-Arbeiten aus dem Jahr 2024 kartierten die Modulation der Neurotransmitterfreisetzung, der synaptischen Plastizität und der Entzündungskaskaden durch Akupunktur und lieferten molekulare Klarheit, die die Akzeptanz bei westlichen Klinikern fördert. Neuroimaging bestätigte nadelinduzierte Veränderungen im Default-Mode-Netzwerk und im zentralen Exekutivnetzwerk und stärkte die objektive Validität für chronische Schmerz- und kognitive Indikationen. Eine Metaanalyse von 2.758 Patienten zeigte statistisch signifikante Verbesserungen der Knochenmineraldichte im Vergleich zur Standardpharmakotherapie und stärkte Protokolle zur Osteoporose-Ergänzung. Das Publikationsvolumen aus China, den Vereinigten Staaten und Korea steigt weiter an, normalisiert Akupunktur innerhalb der evidenzbasierten Praxis und schafft eine stetige Nachfrage nach Einweg-Sterilnadeln.

Miniaturisierte, silikonbeschichtete Mikronadeln, die die Selbstbehandlung ermöglichen

Fortschritte in der bidirektionalen Zieh-Lithografie haben Hyaluronsäure-Mikronadeln in Mikrometer-Größe hervorgebracht, die den Patientenkomfort verbessern und gleichzeitig eine präzise Einstichtiefe gewährleisten. Metallische Mikronadeln aus chirurgischem Edelstahl oder Titan bieten robuste mechanische Festigkeit, die für Heimanwendungsgeräte unerlässlich ist. Die FDA klassifiziert Akupunkturnadeln als Klasse-II-Produkte; dieser klare Zulassungsweg ermöglicht es Innovatoren, verbraucherorientierte Kits zu lancieren, die an Telemedizin-Coaching-Plattformen gekoppelt sind. Da tragbare Gesundheitstechnologien zunehmen, erweitert die Selbstanwendung die adressierbare Basis über Kliniken hinaus und hebt den Markt für Akupunkturnadeln in angrenzende Wellness-Kanäle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Schmerzbehandlungsmodalitäten | -0.8% | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungserstattung in vielen Ländern | -0.7% | Nordamerika und EU, mit unterschiedlichen Auswirkungen je nach Region | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei chirurgischem Edelstahldraht | -0.9% | Global, mit höchster Auswirkung auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Regulierung des Abfallmanagements für Einwegnadeln | -0.6% | EU und entwickelte Märkte, mit Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Schmerzbehandlungsmodalitäten

Digitale Therapeutika, tragbare transkutane Stimulationsgeräte und gezielte Wirkstoffabgabe-Implantate verschärfen den Wettbewerb. Gesundheitssysteme tendieren häufig zu Technologien mit eingebetteter Datenanalytik – ein Vorteil, den traditionelle Nadeln ohne digitale Erweiterung nicht besitzen. Neue nicht-opioidhaltige Arzneimittel mit verbesserten Sicherheitsprofilen komprimieren ebenfalls den Gedankenraum der Anwender. Trotz dieses Wettbewerbsfeldes hält die anhaltende Opioidkrise Akupunktur als Ergänzung – und nicht als Opfer – in multimodalen Schmerzprogrammen relevant.

Begrenzte Versicherungserstattung in vielen Ländern

Während das US-amerikanische Medicare mittlerweile Akupunktur bei chronischen Kreuzschmerzen vergütet, bleibt die Deckung andernorts lückenhaft, was zu erheblichen Eigenausgaben führt, die das Behandlungsvolumen dämpfen. Private Versicherer bündeln Nadelkosten häufig in Anbietergebühren, anstatt sie als separate Versorgungsartikel zu erstatten, was die Umsatztransparenz für Hersteller begrenzt. Gesetzgebung wie HR 1477 zielt darauf ab, die bundesstaatliche Deckung zu erweitern, doch die politischen Zeitpläne bleiben ungewiss. Bis eine Erstattungsparität entsteht, wird das Wachstum im Markt für Akupunkturnadeln stark auf Selbstzahlersegmente und Kliniken in Schwellenländern ausgerichtet sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegformate verankern die hochvolumige Nachfrage

Einwegnadeln machten im Jahr 2025 70,92 % des Marktes für Akupunkturnadeln aus und festigten ihren Status als Standardoption für Infektionskontrollvorschriften. Die FDA-Kennzeichnung für den Einmalgebrauch beseitigt die Sterilisationskomplexität für Anwender und begrenzt die Haftungsexposition. Kontinuierliche Investitionen in automatisierte Fertigungstechnologie steigern den Stückdurchsatz und dämpfen die Stückkosten, wodurch der Marktanteil auch bei Rohstoffverschiebungen erhalten bleibt.

Wiederverwendbare Formate sind zwar kleiner, sollen aber bis 2031 jährlich um 6,79 % wachsen. Kostensensible Kliniken in Indien, Brasilien und Teilen Südostasiens betrachten sterilisierbare Nadeln als praktikabel unter engen Erstattungsobergrenzen. Einige spezialisierte Segmente bevorzugen wiederverwendbare Gold- oder Silbervarianten für Premium-Verfahren. Diese dualen Trends deuten auf eine dauerhafte Zwei-Klassen-Struktur innerhalb der Marktgröße für Akupunkturnadeln hin: hochvolumige Einwegnadeln für die Regelversorgung und langsamer rotierende Wiederverwendbare für wirtschaftliche oder Spezial-Nischen.

Umweltprüfung führt eine neue Variable ein. In Europa veranlassen Richtlinien zu Einwegkunststoffen Forschung und Entwicklung in biologisch abbaubare Polymergriffe und recycelbare Edelstahlschäfte. Wenn erfolgreich, könnten solche umweltzentrierten Designs den regulatorischen Druck mildern und gleichzeitig den Komfort der Einwegnutzung erhalten. Befürworter wiederverwendbarer Nadeln verfeinern derweil autoklaviergeeignete Legierungen, um Umrüstzyklen zu verkürzen, was darauf hindeutet, dass die Technologie an beiden Enden des Spektrums innerhalb des Marktes für Akupunkturnadeln aufblüht.

Nach Material: Edelstahl behält den Skalenvorteil

Edelstahlprodukte repräsentierten im Jahr 2025 72,96 % der Marktgröße für Akupunkturnadeln aufgrund von Korrosionsbeständigkeit, Biokompatibilität und umfangreichen etablierten Lieferketten. Lieferanten profitieren von ausgereiften Schmelz- und Drahtzieh-Ökosystemen, die in China, Japan und Deutschland konzentriert sind und eine Kostenführerschaft bieten, mit der kleinere Hersteller von Premiummaterialien nur schwer mithalten können. Diese Stärke puffert Preisschwankungen bei Nickel oder Chrom und sichert die Margenstabilität.

Silbernadeln wachsen mit einer CAGR von 7,05 % bis 2031 am schnellsten. Ihre intrinsischen antimikrobiellen Eigenschaften sprechen Dermatologie- und kosmetische Indikationen an, bei denen die Vermeidung von Infektionen eine erhöhte Zahlungsbereitschaft mit sich bringt. Gold- und Titanvarianten bedienen hypoallergene oder MRT-kompatible Anwendungen und bilden Mikronischen innerhalb des breiteren Marktes für Akupunkturnadeln.

Das Lieferkettenrisiko bleibt ein zentrales Thema. Die Preise für chirurgischen Edelstahldraht stiegen 2024 zweimal infolge geopolitischer Handelsspannungen an und legten die Überabhängigkeit von einer Handvoll Schmelzwerken offen. Als Reaktion darauf kündigten Unternehmen wie BD Investitionen von USD 10 Millionen in inländische Kapazitäten an, um die Importabhängigkeit abzusichern und Lieferzeiten zu gewährleisten. Materialdiversifizierung – beschichtete Legierungen, Polymerverbundwerkstoffe oder hybride Mikronadeln – bietet Produktlinienresilienz und Preisabsicherung in der Akupunkturnadel-Branche.

Nach Vertriebskanal: Digitale Plattformen erweitern die Reichweite

Fachdistributoren hielten im Jahr 2025 60,12 % des globalen Umsatzes, da sie die Bürokratie der Geräteregistrierung navigieren und Just-in-time-Bestände in der Nähe klinischer Kunden aufrechterhalten. Dennoch werden Online-Marktplätze voraussichtlich eine CAGR von 7,78 % verzeichnen – die höchste unter allen Kanälen –, da Anwender die Ein-Klick-Beschaffung und den Komfort des Direktversands schätzen. Chinesische Exporteure reiten auf dieser Welle und listen werkseitig direkte Artikel auf Amazon, Alibaba und dedizierten B2B-Portalen, die lokale Zwischenhändler unterbieten.

Regulatorische Komplexität dämpft das E-Commerce-Wachstum, insbesondere in Europa, wo die neue EU-Medizinprodukteverordnung eine Verkäuferregistrierung und Vigilanzberichterstattung auch für grenzüberschreitende Sendungen vorschreibt. Compliance-Hürden schaffen eine Eintrittsbarriere, die gut kapitalisierte Plattformen schneller überwinden können, was möglicherweise den Marktanteil zu ihren Gunsten verschiebt. Direkt-an-Arzt-Portale, die von Herstellern selbst betrieben werden, steigern die Margenerfassung und speisen wertvolle Nutzungsanalysen in Forschungs- und Entwicklungszyklen zurück, was eine positive Rückkopplungsschleife im Markt für Akupunkturnadeln verankert.

Nach Endnutzer: Heimpflege-Adoption gewinnt an Dynamik

Kliniken – Zentren für traditionelle chinesische Medizin, Physiotherapiepraxen und integrative Schmerzeinheiten – beherrschten im Jahr 2025 45,74 % der Nachfrage und spiegeln ihre Frontline-Rolle bei der therapeutischen Versorgung wider. Krankenhäuser bleiben starke Nutzer, da stationäre und ambulante Abteilungen Akupunktur in standardisierte postoperative und chronische Schmerzpfade integrieren.

Der Heimpflegeanteil ist zwar kleiner, ist aber für eine CAGR von 7,32 % auf der Grundlage von Telemedizin-Coaching-Apps und FDA-zugelassenen Selbstbehandlungs-Kits vorgesehen. Hyaluronsäure-lösliche Mikronadeln und kompakte federbelastete Applikatoren vereinfachen technikempfindliche Einstiche und verkürzen die Lernkurven für Laien. Politiken zur häuslichen Pflege in Europa sowie die Prävalenz chronischer Schmerzen bei der erwerbstätigen Bevölkerung in den Vereinigten Staaten geben dieser Modalität eine breite Nutzerbasis. Im Prognosezeitraum werden steigende Heimanwendungsvolumina den Fokus auf benutzerfreundliche Verpackungen und mehrsprachige Anleitungen im Markt für Akupunkturnadeln verstärken.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 43,31 % des Marktes für Akupunkturnadeln dank kultureller Übereinstimmung, inländischer Geräteproduktion und staatlicher Anreize, die die traditionelle chinesische Medizin in die Primärversorgung integrieren. China allein liefert mehr als 80 % der globalen Edelstahl-Akupunkturnadel-Exporte und nutzt Skaleneffekte und vertikal integrierte Stahlwerke. Die Nachfrage kommt auch aus Japan und Südkorea, wo supergealterte Gesellschaften einen konstanten Bedarf an nicht-pharmakologischen Therapien fördern.

Europa verzeichnet bis 2031 eine CAGR von 7,61 %. Harmonisierte EU-Vorschriften verlangen nun Benachrichtigungen über Lieferunterbrechungen, was die Qualitätsstandards erhöht, aber auch Markteilnehmer vor Billigimporten schützt. Deutschland, Frankreich und das Vereinigte Königreich verankern krankenhausbasierte integrative Kliniken, während skandinavische Gesundheitssysteme Akupunktur für muskuloskelettale und Migräne-Indikationen erstatten. Zusammen vergrößern diese Maßnahmen den regionalen Marktanteil für Akupunkturnadeln trotz Erstattungsunterschieden zwischen öffentlichen und privaten Versicherern.

Nordamerika behält eine beträchtliche Basis, gestützt durch die Entscheidung von Medicare, Akupunktur bei chronischen Kreuzschmerzen zu decken. Die Erweiterungen von BD in Nebraska und Connecticut zielen auf inländische Eigenständigkeit nach pandemiebedingten Lieferschocks ab und stärken die lokale Verfügbarkeit. Kanada folgt mit Pilotprogrammen auf Provinzebene, die Akupunktur in Strategien zur Opioidreduzierung einbinden. Mexiko bietet derweil kostengünstige Fertigung, die als Near-Shore-Alternative für US-Distributoren dienen könnte und die Optionalität der Lieferkette im Markt für Akupunkturnadeln verbessert.

Wettbewerbslandschaft

Der Markt für Akupunkturnadeln bleibt mäßig fragmentiert. Da die führenden Hersteller einen erheblichen Anteil am globalen Umsatz halten, finden mittelständische Unternehmen Möglichkeiten, ihre eigenen geografischen oder materialspezifischen Nischen zu etablieren. Chinesische Produzenten dominieren das Volumen durch Kostenführerschaft und staatliche Exportanreize und beliefern westliche Distributoren mit Eigenmarkennadeln.

Westliche Markteilnehmer differenzieren sich durch Edelmetalle und strenge Marktüberwachung. BDs Kapazitätsinvestition von USD 10 Millionen ist ein Beispiel für eine Strategie der vertikalen Integration und Lokalisierung zur Minderung von Handelsrisiken. Der europäische Spezialist EUROPIN wurde 2024 von der Private-Equity-Gesellschaft Gilde Healthcare übernommen, was auf ein wachsendes Investoreninteresse an Konsolidierungsstrategien hindeutet, die regionale Präsenzen zusammenfügen können.

Innovationsschwerpunkte umfassen silikonbeschichtete Oberflächen, die die Einstichkraft reduzieren, biologisch abbaubare Griffe, die Abfallvorschriften berücksichtigen, und intelligente Applikatoren mit Tiefenkontrollsensoren. Start-ups, die den Direktvertrieb über E-Commerce nutzen, fordern etablierte Distributoren heraus und bieten Abonnementboxen in Kombination mit Tele-Coaching an. Die Wettbewerbsintensität verlagert sich daher von reinen Preiskämpfen hin zu Nachhaltigkeitsnachweisen, digitaler Integration und lokalen Lieferstrategien innerhalb der Akupunkturnadel-Branche.

Marktführer in der Akupunkturnadel-Branche

SEIRIN Corporation

3B Scientific GmbH

Suzhou Hualun Medical Appliance

AcuMedic Ltd.

Lojer Oy (Hegu)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ein medizinischer Fallbericht dokumentierte die vollständige Läsionsauflösung bei einem älteren Herpes-Zoster-Patienten nach vier Sitzungen subkutaner Akupunktur, ohne postherpetische Neuralgie bei der 12-Monats-Nachuntersuchung.

- Januar 2025: Die FDA richtete einen Warnbrief an Robbins Instruments wegen des Dermo-Jet-nadellosen Injektors, der ohne ordnungsgemäße Zulassung vermarktet wurde, und unterstrich damit die Durchsetzungshaltung der Behörde gegenüber akupunkturverwandten Geräten.

- Oktober 2024: Eine systematische Übersichtsarbeit in PAIN Reports beschrieb neurobiologische Mechanismen, die der Akupunktur-Analgesie zugrunde liegen, und stärkte ihre Evidenzbasis für akute und chronische Indikationen.

- Juli 2024: Die EU-Verordnung 2024/1860 trat in Kraft und verpflichtet Gerätehersteller, die Behörden über Lieferunterbrechungen zu informieren, wodurch die Qualitätsaufsicht für Akupunkturnadel-Lieferanten verschärft wird.

Berichtsumfang des globalen Marktes für Akupunkturnadeln

Akupunkturnadeln sind spezialisierte, sterile, dünne Nadeln, die hauptsächlich aus Edelstahl hergestellt werden. Sie werden an bestimmten Akupunkturpunkten in die Haut eingeführt, um die Heilung zu stimulieren und die Energie des Körpers ins Gleichgewicht zu bringen. Diese Nadeln spielen eine entscheidende Rolle bei Akupunkturtherapien, die zunehmend für ihre Wirksamkeit bei der Behandlung verschiedener Gesundheitszustände anerkannt werden.

Der Markt für Akupunkturnadeln ist nach Typ, Material, Vertriebskanal, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Einweg und Wiederverwendbar segmentiert. Nach Material ist der Markt in Edelstahl, Silber und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Online und Einzelhandel unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Einweg |

| Wiederverwendbar |

| Edelstahl |

| Silber |

| Gold |

| Sonstige |

| Online-Marktplätze |

| Fachhändler und Distributoren |

| Direktvertrieb an Anwender (B2B) |

| Krankenhäuser |

| Fach- und multidisziplinäre Kliniken |

| Heimpflege und Selbstanwendung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg | |

| Wiederverwendbar | ||

| Nach Material | Edelstahl | |

| Silber | ||

| Gold | ||

| Sonstige | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Fachhändler und Distributoren | ||

| Direktvertrieb an Anwender (B2B) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und multidisziplinäre Kliniken | ||

| Heimpflege und Selbstanwendung | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Akupunkturnadeln im Jahr 2026?

Der Markt ist im Jahr 2026 USD 321,07 Millionen wert und wird voraussichtlich bis 2031 USD 435,78 Millionen erreichen.

Welche Region führt den Markt für Akupunkturnadeln an?

Der asiatisch-pazifische Raum hält mit einem Anteil von 43,31 % im Jahr 2025 die größte Position und profitiert von Fertigungskapazitäten und kultureller Akzeptanz.

Welches Segment wächst nach Vertriebskanal am schnellsten?

Online-Marktplätze expandieren mit einer CAGR von 7,78 % über den Zeitraum 2026–2031, da der grenzüberschreitende E-Commerce die globale Beschaffung vereinfacht.

Warum sind Edelstahlnadeln so dominant?

Edelstahl bietet Kosteneffizienz, Korrosionsbeständigkeit und eine ausgereifte Fertigungsinfrastruktur und hält damit im Jahr 2025 einen Anteil von 72,96 %.

Wie verändert Technologie die Heimanwendung von Akupunkturnadeln?

Silikonbeschichtete Mikronadeln und FDA-zugelassene Selbstbehandlungs-Kits ermöglichen eine sichere Anwendung zu Hause und treiben eine CAGR von 7,32 % im Heimpflegesegment an.

Welche regulatorischen Änderungen betreffen Lieferanten in Europa?

Die EU-Verordnung 2024/1860 schreibt Benachrichtigungen über Lieferunterbrechungen vor, was die Compliance-Anforderungen erhöht, aber vor Geräteengpässen schützt.

Seite zuletzt aktualisiert am: