Globale Marktgröße und Marktanteil für Schmerzmanagement-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

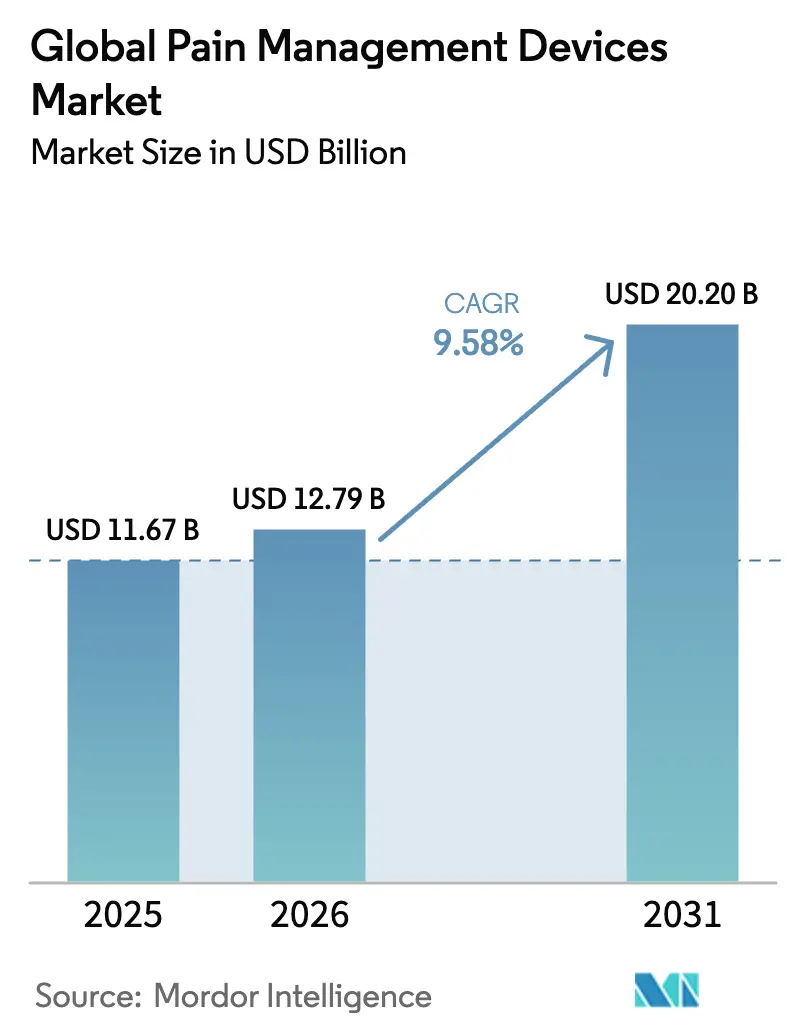

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 20.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.58% CAGR |

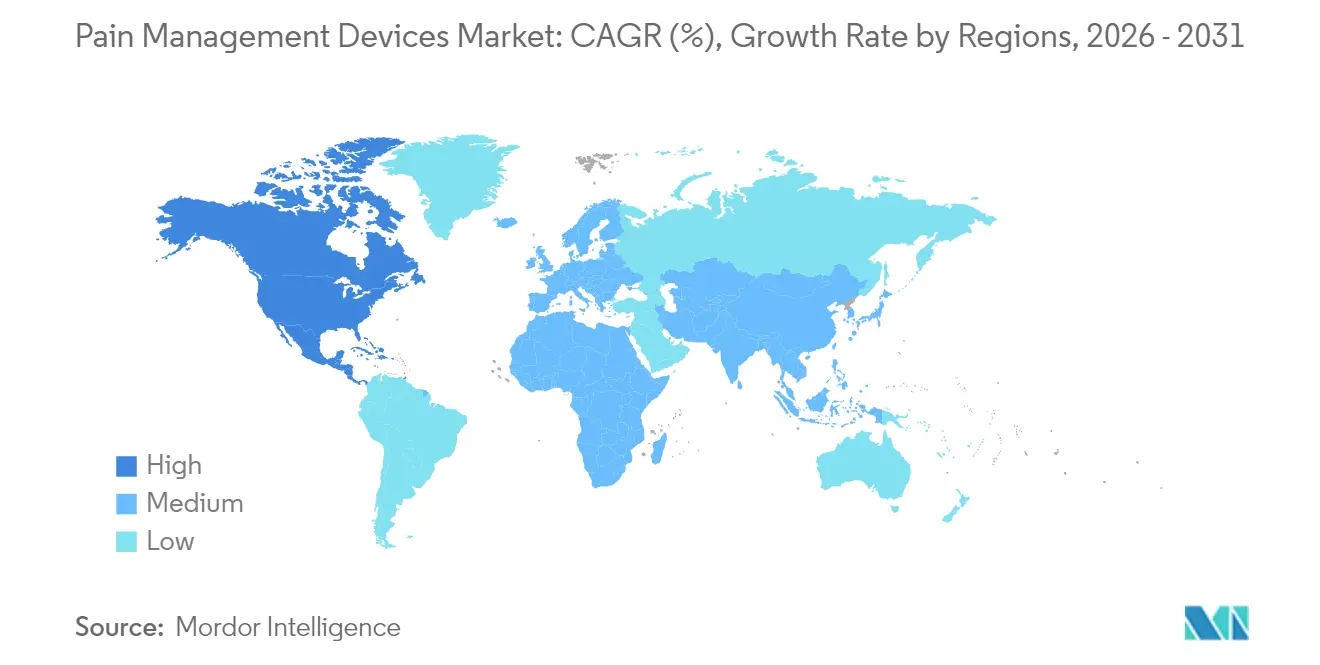

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

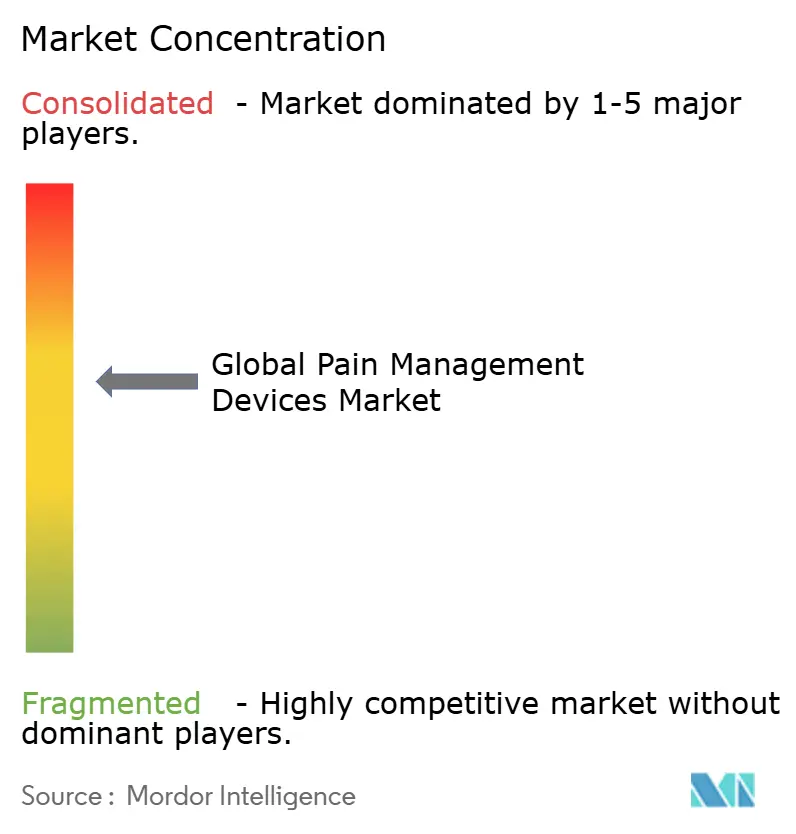

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Schmerzmanagement-Geräte von Mordor Intelligence

Die Marktgröße für Schmerzmanagement-Geräte wird im Jahr 2026 auf 12,79 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,67 Milliarden USD, mit Prognosen für 2031, die 20,2 Milliarden USD zeigen, wachsend mit einer CAGR von 9,58 % über den Zeitraum 2026–2031. Diese Entwicklung wird durch eine alternde Weltbevölkerung, eine breitere Erstattung für Neurostimulation und rasche Fortschritte bei geschlossenen Regelkreissystemen vorangetrieben, die die Stimulation in Echtzeit feinabstimmen. Neurostimulationsgeräte dominieren derzeit, begünstigt durch wegweisende FDA-Zulassungen für adaptive Rückenmarksstimulatoren, während Ablationssysteme durch minimal-invasive Hochfrequenzplattformen an Dynamik gewinnen, die eine Schmerzlinderung von bis zu zwei Jahren versprechen. Nordamerika führt bei der Einführung angesichts günstiger Medicare-Richtlinien, während der Asien-Pazifik-Raum dank Japans strukturierter Programme für chronische Schmerzen und wachsender Krankenhauskapazitäten am schnellsten wächst. Eine zunehmende Konsolidierung – exemplarisch durch die Übernahme von Nevro durch Globus Medical – verbindet sich mit Risikokapitalfinanzierungen für tragbare Stimulatoren und vertieft sowohl den Wettbewerb als auch die Produktinnovation. Anhaltende Chip- und Batterieengpässe stellen Hersteller weiterhin vor Herausforderungen, doch KI-fähige Algorithmen und Sensor-Ökosysteme weisen auf eine Zukunft vollständig personalisierter Schmerztherapie hin.

Wichtigste Erkenntnisse des Berichts

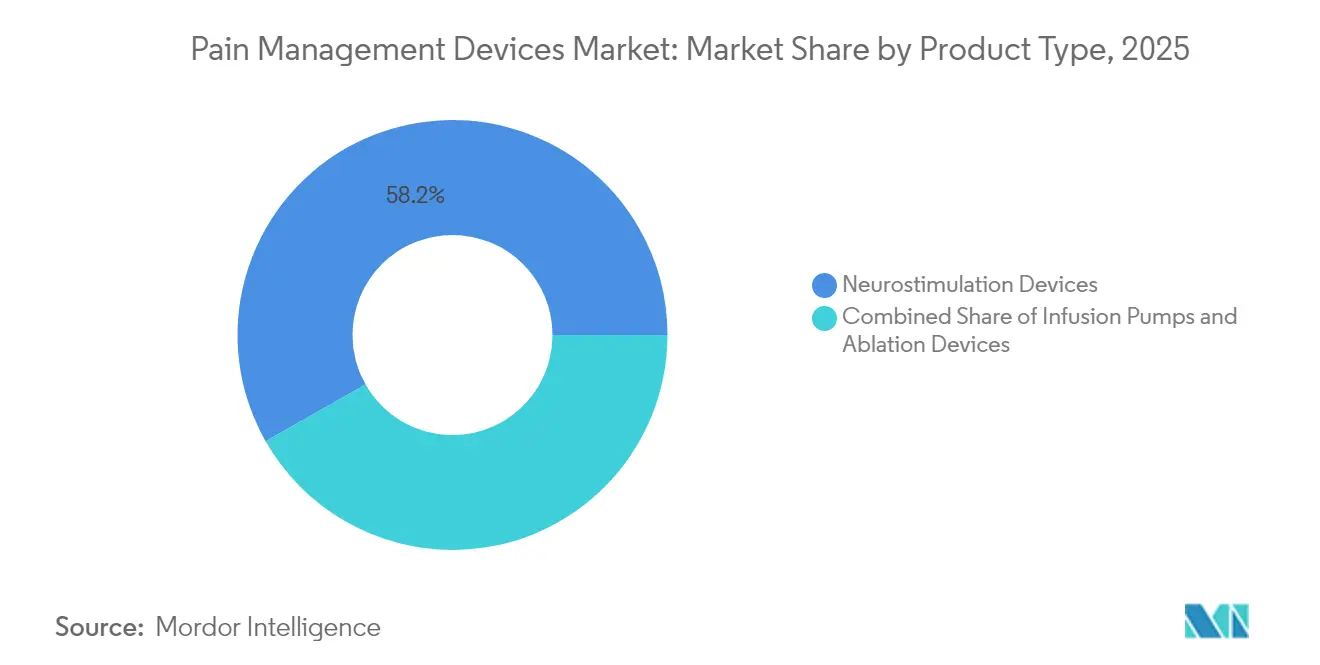

- Nach Produkttyp führten Neurostimulationsgeräte mit einem Marktanteil von 58,23 % am Markt für Schmerzmanagement-Geräte im Jahr 2025; Ablationsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 10,17 % wachsen.

- Nach Anwendung entfiel auf neuropathische Schmerzen ein Anteil von 32,08 % an der Marktgröße für Schmerzmanagement-Geräte im Jahr 2025, während Krebsschmerzen bis 2031 mit einer CAGR von 10,62 % voranschreiten.

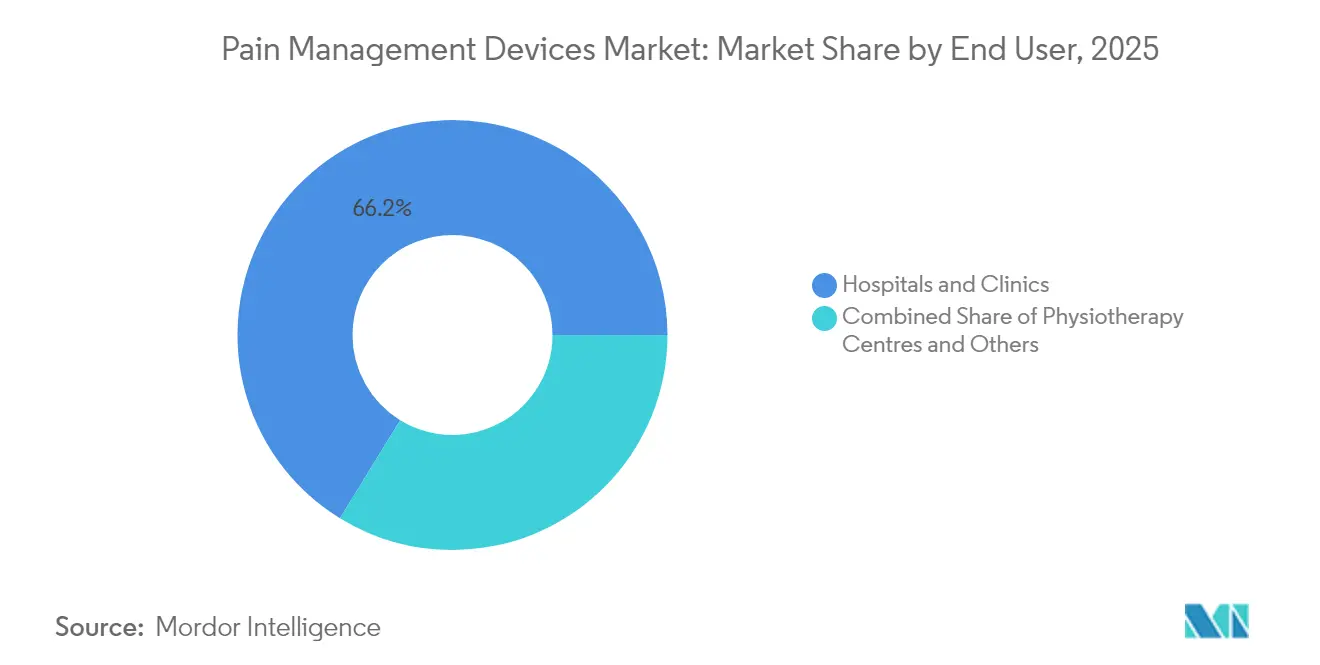

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 66,23 % am Markt für Schmerzmanagement-Geräte; Physiotherapiezentren verzeichnen die höchste prognostizierte CAGR von 10,47 % bis 2031.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 43,10 % des Marktes für Schmerzmanagement-Geräte; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 11,52 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den globalen Markt für Schmerzmanagement-Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende chronische Schmerzen und alternde Bevölkerung | +2.1% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Neuromodulation | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für Rückenmarksstimulation | +1.4% | Nordamerika primär, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Algorithmen für geschlossene Regelkreisstimulation | +1.2% | Nordamerika und Europa, frühe Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Tragbare und implantierbare Sensor-Ökosysteme | +0.9% | Global, am schnellsten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Risikokapitalanstieg bei Start-ups für periphere Nervenstimulation | +0.6% | Nordamerika und Europa, Übertragung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende chronische Schmerzen und alternde Bevölkerung

Chronische Schmerzen betreffen heute jeden vierten Erwachsenen in den Vereinigten Staaten, wobei die Prävalenz von 12,3 % bei den 18- bis 29-Jährigen auf 36,0 % bei Senioren ansteigt – eine demografische Verschiebung, die die adressierbare Basis für den Markt für Schmerzmanagement-Geräte verbreitert. Die wirtschaftliche Belastung übersteigt 725 Milliarden USD pro Jahr für die Versorgung chronischer Schmerzen, was die Kosteneffizienzargumente für gerätebasierte Interventionen stärkt, die die langfristige Medikamentenabhängigkeit verringern. Japan meldet eine Prävalenz von 22,5 % bei Erwachsenen und eine jährliche Belastung von 2 Billionen Yen, was das Gesundheitsministerium dazu veranlasst, multidisziplinäre Schmerzzentren zu finanzieren, die nicht-pharmakologische Modalitäten betonen [1]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Politikinitiativen für das Management chronischer Schmerzen," mhlw.go.jp. Ländliche Bevölkerungsgruppen zeigen eine höhere Schmerzprävalenz als städtische, ein Ungleichgewicht, das gerätegestützte Heimprogramme durch Verringerung des Reisebedarfs für Nachsorgetherapien helfen können zu schließen.

Technologische Fortschritte in der Neuromodulation

Geschlossene Regelkreis-Neurostimulation verlagert die Behandlung von festen Einstellungen auf adaptive Impulse, die auf evozierte zusammengesetzte Aktionspotenziale hunderte Male pro Sekunde reagieren. Medtronics Inceptiv-System reduzierte Berichte über Überstimulation bei 93 % der Studienteilnehmer und halbierte gleichzeitig die Kreuzschmerzen bei 82 % innerhalb von sechs Monaten[2]Medtronic, "FDA-Zulassung des Inceptiv Rückenmarksstimulationssystems," medtronic.com . Nevros KI-verbesserte Plattform, die 2024 zugelassen wurde, erlernt individuelle neuronale Muster zur Verfeinerung der Energieabgabe und erhöht die Ansprechraten in klinischen Kohorten. Fortschritte bei neuromorphen Chips, bioresorbierbaren Elektroden und für den 3-Tesla-Ganzkörper-MRT geeigneten Elektroden erweitern den klinischen Nutzen und bilden die Grundlage für die Premiumpreisgestaltung, die hohe Reinvestitionen in Forschung und Entwicklung aufrechterhalten.

Günstige Erstattung für Rückenmarksstimulation

Die Entscheidung von Medicare im Juli 2023, die Rückenmarksstimulation bei schmerzhafter diabetischer Neuropathie zu erstatten, öffnete sofort den Zugang für 11 Millionen Leistungsempfänger und setzte einen Referenzpunkt für private Versicherer. Durchschnittliche Zahlungen von 1.070 USD für Teststimulationselektroden und 3.726 USD für permanente Systeme in ambulanten chirurgischen Zentren verbessern die Wirtschaftlichkeit für Anbieter, während neue CPT-Codes die Abrechnungsabläufe vereinfachen. Frühe europäische Übernehmer, insbesondere die deutschen gesetzlichen Krankenkassen, prüfen eine ähnliche Kostenübernahme, was auf einen breiteren Erstattungsrückenwind hindeutet, der das Wachstum des Marktes für Schmerzmanagement-Geräte stützt.

KI-gestützte Algorithmen für geschlossene Regelkreisstimulation

Künstliche Intelligenz sagt nun Schmerzzyklen vorher und passt die Stimulation präventiv an, wodurch die Therapie von reaktiver in proaktive Versorgung umgewandelt wird. Multimodale Geräte, die Implantatdaten mit Smartwatch-Metriken abgleichen, haben eine Korrelation mit subjektiven Schmerztagebüchern gezeigt, was Auslöser für geschlossene Regelkreise ermöglicht, die Symptomschübe eindämmen. Bei der aurikulären Vagusnerv-Stimulation verbesserte das KI-optimierte Timing die Herzratenvariabilität über herkömmliche Einschaltdauern hinaus und deutet auf breitere autonome Vorteile bei Kohorten mit chronischen Schmerzen hin.

Tragbare und implantierbare Sensor-Ökosysteme

Plattformen der nächsten Generation integrieren Oberflächenelektroden, Implantat-Telemetrie und Cloud-Dashboards und schaffen beständige Datenschleifen, die die Programmierung zwischen Klinikbesuchen feinabstimmen. Batterielose Stimulatoren, die induktive oder Ultraschallenergie nutzen, eliminieren den Austausch von Impulsgeneratoren und reduzieren so die chirurgische Belastung und die Lebenszykluskosten. Solche Ökosysteme erweitern die Indikationen auf postoperative, pädiatrische und sportbedingte Schmerzen und verbreitern so den adressierbaren Pool des Marktes für Schmerzmanagement-Geräte weiter.

Risikokapitalanstieg bei Start-ups für periphere Nervenstimulation

Finanzierungsrunden von Serie A bis E mit einem Gesamtvolumen von über 100 Millionen USD bei mehreren Unternehmen in den Jahren 2024–2025 unterstreichen das Vertrauen der Investoren, dass weniger invasive perkutane Elektroden die Therapie früher in Behandlungspfade verlagern werden. Start-ups konzentrieren sich auf miniaturisierte Impulsgeneratoren und lösliche Verankerungen und zielen darauf ab, zweiwöchige ambulante Eingriffe zu einem Bruchteil der Kosten traditioneller Wirbelsäulenimplantate durchzuführen, wodurch die Einstiegskosten gesenkt und die Marktdurchdringung beschleunigt wird.

Analyse der Hemmnisse-Auswirkungen auf den globalen Markt für Schmerzmanagement-Geräte*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorzugung von Arzneimitteln | -1.6% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Implantationskosten und begrenzte Anzahl von Implantateuren | -1.9% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Prüfung durch Versicherer aufgrund von Explantationen | -1.1% | Nordamerika und Europa, zunehmend | Mittelfristig (2–4 Jahre) |

| Chip- und Batterie-Lieferkettenengpässe | -1.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorzugung von Arzneimitteln

Opioide und NSAR bleiben in vielen Gesundheitssystemen Erstlinientherapien bei Schmerzen, da sie kostengünstig und weit verbreitet verschrieben werden, was die Einführung von Geräten trotz anerkannter langfristiger Nachteile verzögert. In Schwellenmärkten, wo die Erstattung für Implantate noch in den Anfängen steckt, besteht eine höhere Medikamentenabhängigkeit, was die frühe Nachfrage nach fortschrittlicher Neuromodulation dämpft.

Hohe Implantationskosten und begrenzte Anzahl von Implantateuren

Die umfassenden Verfahrenskosten für die Rückenmarksstimulation können 70.000 USD erreichen, eine Hürde, die durch den Mangel an ausgebildeten Chirurgen in ländlichen Regionen noch verschärft wird. Revisionseingriffe kosten zusätzliche 15.000–25.000 USD, und eine Explantationsrate von rund 10 % veranlasst Kostenträger, Wertversprechen genau zu prüfen. Vereinfachte periphere Systeme und gezielte Ausbildungsstipendien bauen Barrieren ab, doch die Einschränkung bleibt bestehen.

Prüfung durch Versicherer aufgrund von Explantationen

Klinische Studien führen 38 % der Explantationen auf unzureichende Schmerzlinderung und 29 % auf Gerätekomplikationen zurück, was Versicherer dazu veranlasst, Vorabgenehmigungen und den Nachweis eines Scheiterns konservativer Therapien vor der Genehmigung einer Implantation zu fordern. Einige Richtlinien fordern nun algorithmisch gestützte Programmierungsprüfungen, um eine optimale Nutzung vor der Genehmigung einer Explantation zu validieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Schmerzmanagement-Geräte

Nach Produkttyp:

Dominanz der Neurostimulation treibt Innovationen voranDie Marktgröße für Schmerzmanagement-Geräte erreichte im Jahr 2025 11,67 Milliarden USD, wovon die Neurostimulation im Jahr 2025 einen Marktanteil von 58,23 % am Markt für Schmerzmanagement-Geräte auf sich vereinte. Geschlossene Regelkreis-Rückenmarksstimulatoren differenzieren sich durch adaptive Dosierung, die Überstimulationsbeschwerden halbiert und gleichzeitig den Zugang zum Ganzkörper-MRT ermöglicht – Merkmale, die inzwischen bei führenden Systemen zum Standard gehören. Periphere Nervenstimulatoren erweitern die Indikationen auf postoperative Gelenke und Migräne, unterstützt durch ambulanztaugliche Implantate in der Größe einer Kreditkarte mit induktiven Spulen. Ablationsplattformen, die mit einer CAGR von 10,17 % voranschreiten, nutzen gekühlte HF-Sonden, die größere Läsionen ohne Verkohlung erzeugen und eine mediane Erleichterung von zwei Jahren bei facettengelenkvermittelten Rückenschmerzen liefern. Infusionspumpen bleiben unerlässlich bei refraktären Krebsschmerzen und verabreichen intrathekales Morphin, das nach einem Monat eine Opioid-Absetzrate von 87,5 % erreicht, was die multimodale Natur der Branche der Schmerzmanagement-Geräte unterstreicht.

Innovationscluster konzentrieren sich auf KI-Verbesserungen, wobei bordeigene Prozessoren zusammengesetzte Aktionspotenziale tausende Male pro Minute analysieren, um Amplitude und Pulsbreite anzupassen. Elektrodenmaterialien wechseln zu segmentierten Silikonumhüllungen, die sich der Epiduralanatomie anpassen und das Revisionsrisiko senken. Konvergente Ökosysteme kombinieren Implantate mit tragbaren Beschleunigungsmessern und ermöglichen automatische lagebasierte Stimulationsanpassungen, die die Analgesie bei alltäglichen Aktivitäten aufrechterhalten.

Nach Anwendung:

Führung bei neuropathischen Schmerzen inmitten eines Anstiegs bei KrebsschmerzenNeuropathische Erkrankungen, insbesondere die schmerzhafte diabetische periphere Neuropathie, lagen mit einem Anteil von 32,08 % am Umsatz 2025 an der Spitze der Anwendungsnachfrage. Es wird prognostiziert, dass die Marktgröße für Schmerzmanagement-Geräte im Bereich neuropathischer Schmerzen bis 2031 im oberen einstelligen Bereich wachsen wird, da die Medicare-Erstattung ausgeweitet wird. Studien zeigen Ansprechraten von 70 % gegenüber 6 % bei der besten medikamentösen Therapie – ein Unterschied, der Leitlinienautoren ermutigt, Neuromodulation früher in Algorithmen zu empfehlen. Krebsschmerzen entwickeln sich mit einer CAGR von 10,62 % am schnellsten, angetrieben durch zunehmende Überlebensraten und den opioidschonenden Nutzen intrathekaler Pumpen. Muskel-Skelett-Schmerzen stützen sich weiterhin auf die Hochfrequenzablation von Gelenk-, Sakroiliakal- und Basalwirbelnerven und erreichen mehr aktiv-altersgemäße Kohorten. Nischenindikationen wie Phantomschmerzen und komplexes regionales Schmerzsyndrom ziehen neuartige bioresorbierbare Stimulatoren auf sich, die sich nach sechs Monaten auflösen, eine Explantationsoperation vermeiden und die Infektionsexposition verringern – ein Design, das bei den Prioritäten der wertorientierten Versorgung im Markt für Schmerzmanagement-Geräte Anklang findet.

Nach Endnutzer:

Krankenhausdominanz durch Wachstum der Physiotherapiezentren herausgefordertKrankenhäuser und Kliniken hielten im Jahr 2025 einen Marktanteil von 66,23 % am Markt für Schmerzmanagement-Geräte, gestützt durch mit Fluoroskopie ausgestattete Operationssäle und die Präsenz multidisziplinärer Teams. Große Zentren integrieren zunehmend KI-Dashboards, die Bildgebung, Programmierung und Ergebnisse zusammenführen, was Programmierungsbesuche um 30 % verkürzt und die Mitarbeiterproduktivität verbessert. Dennoch verzeichnen Physiotherapiezentren eine CAGR von 10,47 % durch die Einführung nicht-invasiver gepulster Hochfrequenz- und hochenergetischer Stoßwellenmodalitäten, die keine Implantation erfordern und in Rehabilitationspakete gebündelt werden können. Die Ausweitung von Fernprogrammierungsplattformen ermöglicht postoperative Anpassungen von zu Hause aus und reduziert Krankenhausbesuche, während die Endnutzerbasis auf ambulante chirurgische Zentren und sogar Privatpraxen ausgeweitet wird – Trends, die den Vertrieb innerhalb des Marktes für Schmerzmanagement-Geräte diversifizieren.

Geografische Analyse

Markt für Schmerzmanagement-Geräte in Nordamerika

Nordamerika, das im Jahr 2025 einen Anteil von 43,10 % am globalen Umsatz ausmacht, profitiert von der erweiterten Medicare-Abdeckung, einer starken Ausrichtung privater Kostenträger und einer etablierten Ärzteschaft, die mit implantierbaren Technologien vertraut ist. Die Vereinigten Staaten bilden den Kern der F&E-Pipelines, wobei die FDA im Jahr 2024 mehreren KI-gesteuerten Stimulatoren die Breakthrough-Device-Designation verliehen hat, was die Markteinführungszeit verkürzt und den angebotsseitigen Vorteil der Region stärkt. Kanada folgt mit wachsenden provinziellen Erstattungsleistungen für periphere Stimulation, während Mexikos grenzüberschreitender Medizintourismus die Verfahrensvolumina in der Neuromodulation unterstützt.

Markt für Schmerzmanagement-Geräte in Europa

Europa verzeichnet eine stetige, politisch gesteuerte Akzeptanz, die durch die Medizinprodukteverordnung 2017/745 geregelt wird, welche Post-Market-Surveillance und die Überprüfung klinischer Daten für jede Implantatklasse vorschreibt. Deutschland und das Vereinigte Königreich führen bei der Anzahl der Implantate, während südliche Länder – Italien und Spanien – die Ablation als kosteneffiziente Alternative bevorzugen. Das National Institute for Health and Care Excellence des Vereinigten Königreichs prüft ergebnisbasierte Preisgestaltung für Closed-Loop-Stimulatoren, was möglicherweise Vertragsmodelle auf Wertbasis etabliert, die auf EU-Kostenträgersysteme ausstrahlen könnten. Der Rollout der EUDAMED-Datenbank erhöht die Transparenz für Ärzte und Importeure und erleichtert die Rückverfolgbarkeit von Geräten über Grenzen hinweg.

Markt für Schmerzmanagement-Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,52 % bis 2031. Das japanische Gesundheitsministerium finanziert multidisziplinäre Schmerzzentren und lenkt öffentliche Versicherungsleistungen in gerätegestützte Therapien, die eine geschätzte jährliche Belastung von 2 Billionen Yen ausgleichen. Die Nationale Medizinproduktebehörde Chinas hat die Überprüfung von Klasse-III-Geräten gestrafft und die inländischen Zulassungsfristen auf unter neun Monate verkürzt, was multinationale Unternehmen dazu veranlasst, Montagelinien zu lokalisieren. Indiens noch junges Erstattungsumfeld stützt sich weiterhin auf Eigenausgaben, doch die pilotweise Aufnahme von Wirbelsäulenstimulatoren in öffentliche Versicherungsprogramme signalisiert künftige Zuwächse. Australien und Südkorea, bereits frühe Anwender von Hochdichte-Wellenformen, verbreiten regionale Best Practices durch Schulungsprogramme von Fachgesellschaften.

Markt für Schmerzmanagement-Geräte im Nahen Osten, Afrika und Südamerika

Der Nahe Osten & Afrika sowie Südamerika machen zusammen weniger als 10 % des Umsatzes im Jahr 2024 aus, verzeichnen jedoch ein zweistelliges Wachstum, da Privatkliniken schlüsselfertige Schmerzversorgungslösungen importieren, die häufig von Gastchirurgen aus Europa und Nordamerika betreut werden. Staatliche Initiativen zur Reduzierung der Opioidabhängigkeit fördern die Akzeptanz gerätebasierter Lösungen und positionieren beide Regionen als langfristige Chancen für den Markt für Schmerzmanagement-Geräte.

Regulatorisches Umfeld

Schmerzmanagementgeräte umfassen implantierbare Neuromodulationssysteme, Infusionspumpen und nicht-invasive Elektroanalgesie, sodass die Anforderungen je nach Risikoklasse und Indikation variieren. In den Vereinigten Staaten nutzt die FDA (CDRH) weiterhin 510(k)-Zulassungswege für viele nicht-invasive Stimulatoren, mit mehreren Zulassungen im Jahr 2026 für TENS/EMS-Systeme. Im Mai 2026 finalisierte die FDA eine Geräteklassifizierungsverfügung, mit der transkutane elektrische Nervenstimulatoren zur Behandlung von Fibromyalgie-Symptomen in Klasse II mit besonderen Kontrollen gemäß 21 CFR 882.5888 eingestuft wurden, was die Leistungs- und Kennzeichnungsanforderungen für diesen spezifischen therapeutischen Anspruch verschärft.

In Europa unterliegt die Konformitätsbewertung weiterhin der Medizinprodukteverordnung (EU) 2017/745 (MDR), die die Anforderungen an klinische Nachweise und die Überwachung nach dem Inverkehrbringen erhöht, insbesondere für implantierbare Neurostimulationssysteme und andere Produkte mit höherem Risiko. Neben der laufenden MDR-Umsetzung und den Anforderungen an die Rückverfolgbarkeit im Zusammenhang mit EUDAMED signalisierte die Europäische Kommission mit einem gezielten Revisionsvorschlag im Dezember 2025 eine weitere Weiterentwicklung. Der Vorschlag zielt darauf ab, Elemente der Konformitätsbewertung zu vereinfachen und gleichzeitig die Sicherheitsaufsicht für Hochrisikogeräte aufrechtzuerhalten, was beeinflusst, wie Hersteller die Erhebung klinischer Nachweise planen und die Kapazität benannter Stellen für globale Markteinführungen berücksichtigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schmerzmanagementgeräte beginnt mit spezialisierten Vorleistungen und Unterbaugruppen, einschließlich implantatfähiger Metalle und Polymere, Batterien, Mikroelektronik, Elektroden/Leitungen sowie Software/Firmware für Programmierung und Erfassung. Diese Komponenten fließen in OEM-Design und -Verifizierung, Auftragsfertigung und Sterilisation/Verpackung (soweit zutreffend) ein, gefolgt von regulatorischen Zulassungsaktivitäten (510(k)- oder PMA-Ergänzungen in den Vereinigten Staaten; CE-Kennzeichnung gemäß MDR in Europa), bevor der Vertrieb über die Beschaffung durch Krankenhäuser, spezialisierte Schmerzkliniken, ambulante Operationszentren und ausgewählte Heimpflegekanäle für nicht-invasive Systeme erfolgt.

Zwei Dynamiken gestalten die nachgelagerten Kanäle und vorgelagerten Fähigkeiten neu. Konsolidierung zieht minimal-invasive periphere Nervenstimulationsanlagen in größere Medtech-Lieferketten, wie der Abschluss der Übernahme von SPR Therapeutics durch Medtronic im Juli 2026 und die Ankündigung von Boston Scientific im Oktober 2025, Nalu Medical zu übernehmen, zeigen. Dies erweitert die Portfoliobreite und verschiebt die Verhandlungsmacht gegenüber Leistungserbringergruppen. Getrennt davon wird der Compliance-Betrieb zu einer stärker standardisierten grenzüberschreitenden Funktion, da die Qualitätsmanagementsystemverordnung (QMSR) der FDA im Februar 2026 in Kraft trat. Die QMSR bezieht ISO 13485:2016 per Verweis ein und drängt Hersteller und wichtige Zulieferer zu stärker harmonisierten Qualitätsdokumentationen, Auditdurchführungen und Änderungskontrollprozessen über regionenübergreifende Produktionsnetzwerke hinweg.

Wettbewerbslandschaft

Der Markt für Schmerzmanagement-Geräte ist mäßig konzentriert, mit Medtronic, Boston Scientific, Abbott und dem neu fusionierten Unternehmen Globus Medical-Nevro. Medtronic nutzt vielseitige geschlossene Regelkreisalgorithmen über seine Inceptiv-Wirbelsäulenplattform und seine Evolve-Workflow-Software und schafft damit Querverkaufssynergien mit intrathekalen Pumpen. Boston Scientific betont die Wellenformvielseitigkeit seiner WaveWriter-Stimulatoren, die gleichzeitige tonische und Burst-Muster erlauben – ein Differenzierungsmerkmal bei Patienten mit komplexen Schmerzphänotypen. Abbott nutzt sein proprietäres Design für Ganzkörper-MRT-Kompatibilität und Fernprogrammierung über Bluetooth-fähige intelligente Geräte.

Die Übernahme von Nevro durch Globus Medical im Jahr 2025 fügt Hochfrequenz-10-kHz-Wellenformen einer orthopädischen Hardware-Suite hinzu und eröffnet gebündelte Wertangebote für Krankenhäuser, die Wirbelsäulenfusionen und Stimulatoren bei einem Anbieter verwalten. Saluda Medical entwickelt leitungen für evozierte Potenziale, die die Ausgabe in Echtzeit automatisch kalibrieren, und strebt eine europäische Expansion unter dem CE-Kennzeichnungsrahmen an. Kleinere Akteure wie SPR Therapeutics und electroCore konzentrieren sich auf weniger invasive periphere und Vagus-Pfade, unterstützt durch Risikokapitalfinanzierungen, die bei den führenden Start-ups in den Jahren 2024–2025 100 Millionen USD überstiegen.

Strategische Themen bündeln sich um digitale Integration – Cloud-Dashboards, prädiktive Analysen und die Harmonisierung von Tragbarem und Implantat. Unternehmen sichern sich auch gegen Lieferkettenrisiken ab, indem sie Halbleiter aus zwei Quellen beziehen und batterielose Architekturen entwerfen. Partnerschaften mit Universitätslaboren beschleunigen die Biomarker-Entdeckung und ermöglichen eine Echtzeit-Titration, die wertorientierte Erstattungsmodelle erschließen kann, die auf objektiven funktionellen Gewinnen statt auf subjektiven Schmerzwerten beruhen.

Führende Unternehmen der globalen Branche der Schmerzmanagement-Geräte

Abbott

Baxter International Inc

Nevro Corp

DJO Global LLC

Stim Wave Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für Schmerzmanagement-Geräte erfasste Unternehmen in diesem Bericht

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Stryker

- Baxter

- ICU Medical

- Enovis

- LivaNova

- DJO Global

- SPR Therapeutics

- Nevro

- Stimwave/Curonix

- Avanos Medical

- Smiths Group

- Nalu Medical

- Saluda Medical

- Globus Medical

Analyse der Unternehmen im globalen Markt für Schmerzmanagement-Geräte lesen

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Weißraum entsteht rund um klarere, regulierte Wege für nicht-invasive und digital gestützte Schmerzlösungen, die auf definierte Indikationen abzielen. Die endgültige Verfügung der FDA vom Mai 2026, mit der transkutane elektrische Nervenstimulatoren für Fibromyalgie-Symptome in Klasse II mit besonderen Kontrollen eingestuft werden, bietet eine expliziteres Compliance-Muster für Marktteilnehmer, die neue Ansprüche über die allgemeine Schmerzlinderung hinaus verfolgen. Sie unterstützt zudem die Produktdifferenzierung durch validierte Leistung und Kennzeichnung. Parallel dazu schafft das EU-Pilotprojekt vom April 2026 für eine MDR-Durchbruchsgeräte-Bezeichnung (BtX) einen innovationsorientierten Weg zu strukturierter wissenschaftlicher Beratung, der Entwicklern neuartiger Neuromodulations- und vernetzter Therapien helfen kann, Nachweispläne gemäß den MDR-Anforderungen zu strukturieren.

Auf der Seite der implantierbaren Systeme schafft die Portfolioerweiterung rund um adaptive Algorithmen und verfahrensgerechte Hardware weiterhin chirurgen- und pflegeumgebungsspezifische Chancen. Die FDA-Zulassung von Saluda Medical im Juni 2026 für die chirurgische Paddle-Elektrode CAP24 stärkt den Produktstapel für im Operationssaal durchgeführte Rückenmarkstimulations-Workflows, während M&A-Aktivitäten der Branche auf anhaltende Investitionen in weniger invasive periphere Nervenstimulation hindeuten. Medtronic schloss die Übernahme von SPR Therapeutics im Juli 2026 ab, und Boston Scientific unternahm 2025 Schritte zur Übernahme von Nalu Medical. Zusammen erweitern diese Entwicklungen die Zugangspunkte über traditionelle SCS-Wege hinaus, im Einklang mit einer Verlagerung hin zu ambulanten Standorten und hybriden Fernnachsorgemodellen, die von Programmierplattformen der Hersteller unterstützt werden.

Aktuelle Branchenentwicklungen im globalen Markt für Schmerzmanagement-Geräte

- Juli 2026: Medtronic schloss die Übernahme von SPR Therapeutics ab und erweiterte damit seine Präsenz bei perkutanen peripheren Nervenstimulationstherapien für chronische und akute Schmerzen. Der Deal fügt eine minimal-invasive Modalität hinzu, die früher in den Versorgungspfaden eingesetzt werden kann als viele implantierbare Systeme. Zudem stärkt er Medtronics Fähigkeit, Neuromodulationsangebote über Krankenhaus- und ambulante Kanäle hinweg zu bündeln.

- Oktober 2025: Boston Scientific kündigte eine Vereinbarung zur Übernahme von Nalu Medical an, einem Unternehmen, das sich auf minimal-invasive periphere Nervenstimulationslösungen konzentriert. Die Transaktion erweitert Boston Scientifics Schmerzportfolio über seine etablierte Neuromodulationsbasis hinaus und erhöht die Wettbewerbsintensität im ambulantenfreundlichen PNS-Bereich. Sie signalisiert zudem eine fortgesetzte Konsolidierung rund um opioidfreie Geräteoptionen, da Leistungserbringer nach Alternativen zur langfristigen Pharmakotherapie suchen.

- September 2024: Nevro begann mit einer begrenzten US-Markteinführung von HFX iQ mit AdaptivAI und führte damit einen KI-gesteuerten Ansatz zur Personalisierung der Rückenmarkstimulation ein. Die Markteinführung verstärkt die Verlagerung hin zu softwaregesteuerter Differenzierung, einschließlich algorithmischer Anpassung zur Verbesserung der Ergebnisse und des Energiemanagements. Sie hebt zudem die Messlatte für Wettbewerber bei datengesteuerter Programmierung und angrenzenden Closed-Loop-Fähigkeiten.

Globaler Markt für Schmerzmanagement-Geräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Medizinprodukten, die zur Reduzierung oder Kontrolle von Schmerzen durch klinisch anerkannte Methoden wie Neurostimulation, Elektroanalgesie, infusionsbasierte Verabreichung und Radiofrequenzablation eingesetzt werden, in den Bereichen Krankenhaus, Klinik, Physiotherapie und häusliche Umgebung.

Ausschlüsse: Ausgeschlossen sind veterinärmedizinische Schmerzgeräte, Beauty- oder Wellness-Massagegeräte sowie Einweg-Verbrauchsmaterialien, die zusammen mit Systemen verwendet werden (wie Katheter).

Übersicht der Segmentierung

- Nach Produkttyp

- Neurostimulationsgeräte

- Infusionspumpen

- Ablationsgeräte

- Nach Anwendung

- Muskel-Skelett-Erkrankungen

- Krebsschmerzen

- Neuropathische Schmerzen

- Gesichtsschmerzen und Migräne

- Sonstige

- Nach Endnutzer

- Physiotherapiezentren

- Krankenhäuser und Kliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktabgrenzung festzulegen, eine Karte der Nachfrage nach Ländern und Regionen zu erstellen und Begrifflichkeiten zu klären, die zwischen Publikationen häufig durcheinandergebracht werden. Wir stützen uns auf öffentliche Quellen wie die Gerätedatenbanken der US-amerikanischen FDA, Informationsquellen der Europäischen Kommission zu Medizinprodukten, Gesundheitsausgabenreihen von OECD und Weltbank sowie die Centers for Disease Control and Prevention für Signale zur schmerzbedingten Krankheitslast, die die Verfahrensvolumina beeinflussen.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, behördliche Einreichungen sowie Veröffentlichungen von medizinischen Fachgesellschaften und Krankenhausverbänden geprüft, um die Einführungswege nach Versorgungsumgebung zu verstehen. Zur Überprüfung von Handelsströmen und Preisrichtungen haben wir selektiv Import- und Exportdaten auf Sendungsebene verwendet, sowie Unternehmensfinanzdaten und eine Marktforschungsdatenbank, um Umsätze nach Produktschwerpunkt zu normalisieren. Diese Beispiele sind veranschaulichend und nicht erschöpfend, und weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit diente dazu, die Erkenntnisse aus der Schreibtischrecherche einer Belastungsprobe zu unterziehen, insbesondere in Bezug auf Verschiebungen im Gerätemix, typische Austauschzyklen und die Art, wie Erstattung die tatsächlichen Volumina beeinflusst. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Beschaffungsteams von Krankenhäusern und Kliniken sowie Klinikern in den wichtigsten Regionen, damit die Annahmen validiert und dort angepasst werden konnten, wo Lücken festgestellt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 43% | EMEA: 31% |

| Kleinere Anbieter: 15% | Manager: 45% | Amerika: 27% |

Marktdimensionierung & Prognose

Das Kernmodell verwendet einen Top-down-Aufbau, bei dem Verfahrensvolumina und behandelte Patientenpools nach Region rekonstruiert und dann anhand von Adoptionsraten nach Therapietyp in Gerätenachfrage umgerechnet werden, bevor der Wert anhand durchschnittlicher Verkaufspreise abgeleitet wird, die an den Vertriebskanal angepasst sind. Um die Gesamtsummen realistisch zu halten, führen wir zudem selektive Bottom-up-Näherungen unter Verwendung von Stichproben-Lieferantenumsätzen, Kanalprüfungen und ASP-mal-Volumen für stark sichtbare Geräteklassen durch und gleichen anschließend Unterschiede ab.

Zu den wichtigsten Eingangsgrößen, die die Zahlen wesentlich beeinflussen, gehören Signale zur Prävalenz chronischer Schmerzen, jährliche Zahlen relevanter Verfahren (wie Neurostimulationsimplantate und Ablationsverfahren), die Aufteilung zwischen invasiven und nicht-invasiven Therapien, Austausch- und Nachfüllzyklen für implantierte Systeme sowie die Richtung der Erstattungsdeckung in den wichtigsten Märkten. Wenn Länderdaten dünn sind, überbrücken wir Lücken mithilfe von Proxy-Indikatoren wie Gesundheitsausgaben pro Kopf, Facharztdichte und Importintensität, gefolgt von einer erneuten Validierung durch Experten.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch kurzzeitige Zeitreihenglättung der wichtigsten Nachfragetreiber, sodass der Ausblick nicht nur das historische Wachstum, sondern auch erwartete Verschiebungen bei Versorgungsumgebungen und Technologieübernahme widerspiegelt. Die endgültige Prognose wird durch Expertenkonsens darüber verfeinert, wie schnell die Einführung von Neuromodulation und Ablation ausgeweitet werden kann, ohne die Installationskapazität und die Akzeptanz durch Kostenträger zu überschätzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden schichtweise überprüft, sodass offensichtliche Über- und Unterschätzungen frühzeitig erkannt werden. Wir vergleichen regionale Gesamtsummen mit unabhängigen Signalen wie Verfahrenstrends, dynamischer Zulassungsentwicklung und berichteten Trends bei der Geschäftsleistung von Geräteherstellern, und untersuchen anschließend jeden starken Ausschlag, der nicht zur Erzählung passt.

Vor der Freigabe durchlaufen Modell und Annahmen mehrstufige Analystenprüfungen, und Befragte werden erneut kontaktiert, wenn Annahmen zu Preisen, Erstattung oder Gerätemix eine hohe Varianz aufweisen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preise oder Zugang verändern. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Schmerzmanagementgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Schmerzmanagementgeräte können weit auseinanderliegen, selbst wenn das Thema gleich klingt, da jeder Verlag festlegt, was als Gerät zählt, welche Jahre als Ankerpunkt verwendet werden und wie die Preisgestaltung über Krankenhaus-, Klinik- und Heimkanäle hinweg behandelt wird.

Die Vergleichstabelle zeigt einen deutlich höheren Wert für 2026 als einige weit verbreitete Zahlen für 2024, und im Modell von Mordor Intelligence ist der Umfang an klinisch zugelassene Systeme in den Bereichen Neurostimulation, Elektroanalgesie, Infusion und Radiofrequenzablation gebunden, wobei Wellness-Massagegeräte und Einweg-Verbrauchsmaterialien (wie Katheter) außerhalb des Anwendungsbereichs bleiben.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,79 Mrd. USD (2026) | |

| Fachzeitschrift A | 3,77 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren Erfassungsbereich, der tendenziell eine Untergruppe von Gerätetechnologien betont, was die Gesamtsumme senkt, wenn multitherapeutische klinische Systeme nicht durchgängig über alle Versorgungsumgebungen hinweg erfasst werden. |

| Regionale Beratungsgesellschaft B | 3,70 Mrd. USD (2024) | Scheint breitere Segmentbezeichnungen und längerfristige Zeithorizonte zu mischen, und der Preisaufbau ist nicht klar auf realisierte ASPs nach Kanal normiert, was die Gesamtsummen für 2024 im Vergleich zu einem Modell, das nach Systemumsätzen anpasst, konservativ halten kann. |

Insgesamt lässt sich die Streuung weitgehend durch Umfangsgrenzen, die Wahl des Ankerjahres und den Umgang mit der ASP-Entwicklung über Versorgungsumgebungen hinweg erklären. Durch die explizite Festlegung von Ein- und Ausschlüssen sowie durch die Verknüpfung des Werts mit beobachtbaren Nachfragetreibern wie Verfahrensvolumina und Adoptionsraten bleibt unsere Schätzung nachvollziehbar und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Schmerzmanagement-Geräte?

Die Größe des globalen Marktes für Schmerzmanagement-Geräte wird voraussichtlich 2026 einen Wert von 12,79 Milliarden USD erreichen und mit einer CAGR von 9,58 % auf 20,2 Milliarden USD bis 2031 wachsen.

Welches Produktsegment erzielt den höchsten Umsatz?

Neurostimulation führt mit einem Anteil von 58,23 % am Umsatz 2025, gestützt durch die breite Einführung geschlossener Regelkreis-Rückenmarksstimulatoren.

Wer sind die wichtigsten Akteure im globalen Markt für Schmerzmanagement-Geräte?

Abbott, Baxter International Inc, Nevro Corp, DJO Global LLC und Stim Wave Technologies sind die wichtigsten Unternehmen, die auf dem globalen Markt für Schmerzmanagement-Geräte tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Schmerzmanagement-Geräte?

Der Asien-Pazifik-Raum weist mit 11,52 % zwischen 2026 und 2031 die höchste CAGR auf, hauptsächlich aufgrund der wachsenden japanischen und chinesischen Nachfrage.

Welche Region hat den größten Anteil am globalen Markt für Schmerzmanagement-Geräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Schmerzmanagement-Geräte.

Seite zuletzt aktualisiert am: