Marktgröße und Marktanteil für Pen-Nadeln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pen-Nadeln von Mordor Intelligence

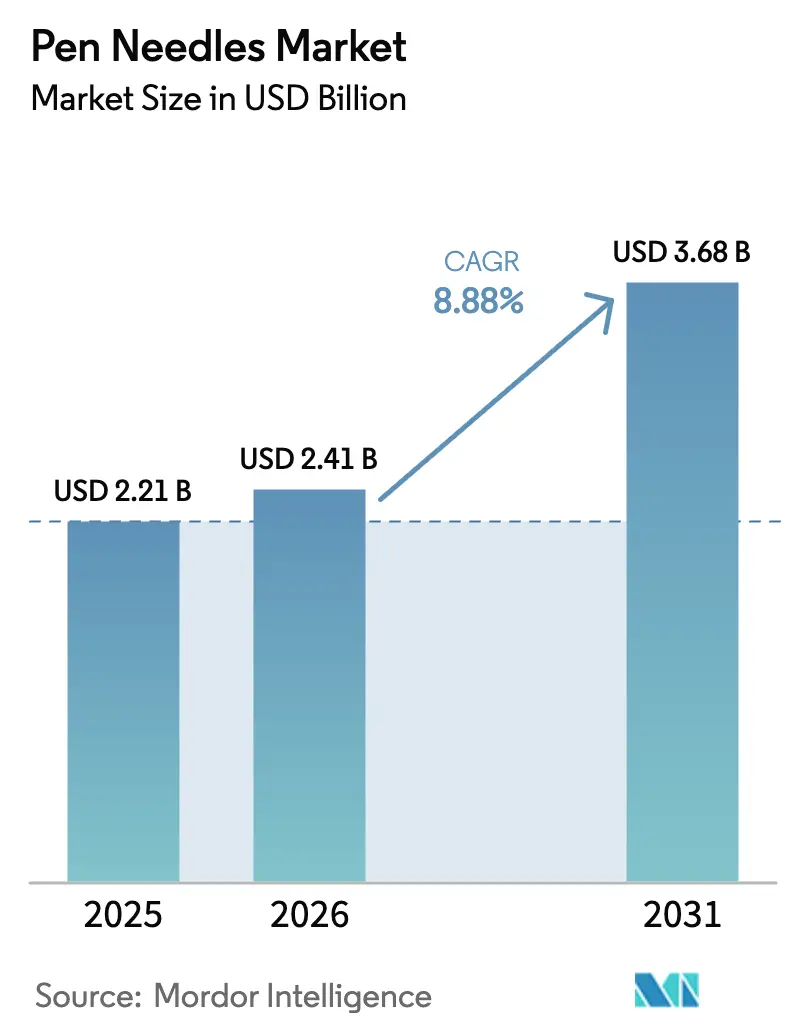

Die Marktgröße für Pen-Nadeln wird voraussichtlich von USD 2,21 Milliarden im Jahr 2025 auf USD 2,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,88 % über den Zeitraum 2026–2031 USD 3,68 Milliarden erreichen. Die stark steigende Diabetesprävalenz, die zunehmende Verbreitung intelligenter Injektionssysteme und politische Anreize, die sicherheitstechnisch gestaltete Geräte begünstigen, halten die Nachfrage auf einem stabilen Aufwärtspfad. Die in intelligente Pens der nächsten Generation integrierte Konnektivität für kontinuierliches Glukosemonitoring (CGM) verändert bereits die Beschaffungskriterien, wie die von der FDA zugelassene InPen-App von Medtronic verdeutlicht, die mit dem Simplera-CGM-Ökosystem verbunden ist [1]Medtronic plc, "Medtronic Launches InPen App with Simplera CGM Integration," news.medtronic.com. Nordamerika bleibt dank gut etablierter Erstattungsstrukturen dominant, während der asiatisch-pazifische Raum schneller wächst, da produktionsbezogene Anreizprogramme Auftragshersteller anziehen. Die Insulintherapie macht nach wie vor den größten Teil des Stückvolumens aus, doch die stark steigende Nachfrage nach GLP-1-Injektabilia, die in Gewichtsmanagementprogrammen eingesetzt werden, vergrößert die gesamte adressierbare Basis. Krankenhausgruppen und Einzelhandelsketten kaufen weiterhin Standard-Nadeln in großen Mengen, doch Beschaffungsrichtlinien, die der Prävention von Nadelstichverletzungen Vorrang einräumen, beschleunigen den Wandel hin zu Sicherheitsvarianten.

Wichtigste Erkenntnisse des Berichts

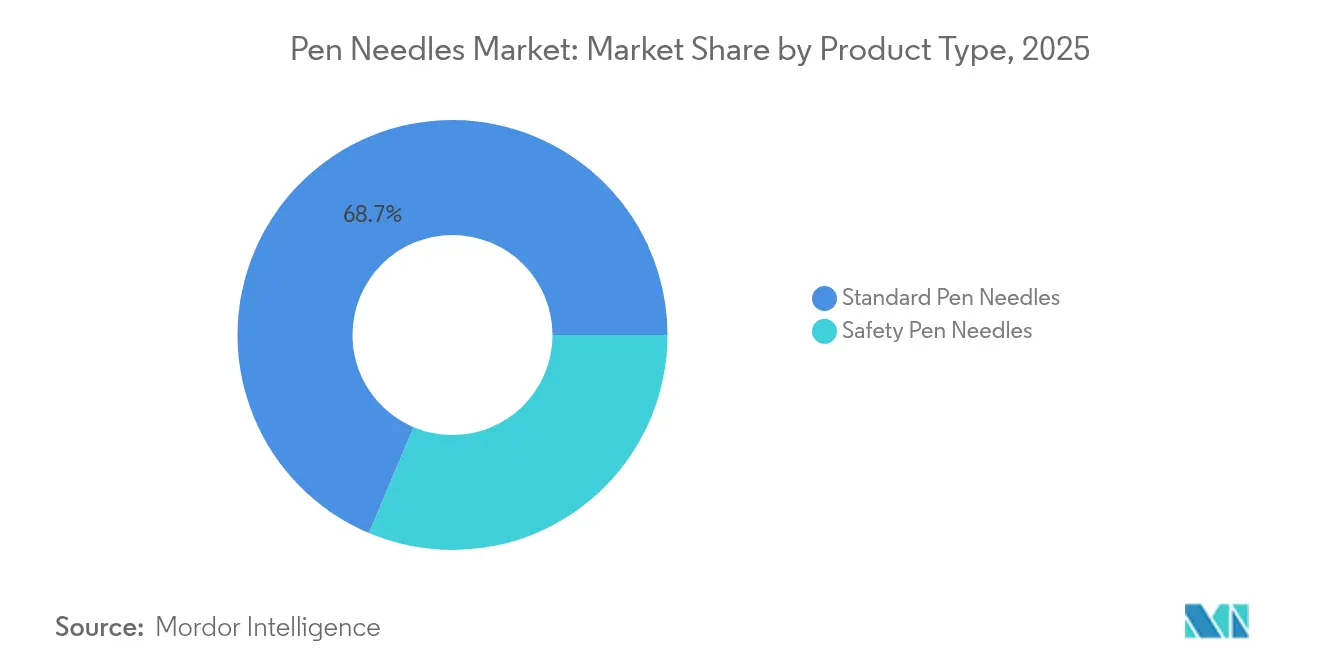

- Nach Produkttyp führten Standarddesigns im Jahr 2025 mit einem Umsatzanteil von 68,65 %, während Sicherheitsmodelle bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 70,78 % am Markt für Pen-Nadeln auf die Insulintherapie, während die GLP-1-Therapie mit 10,18 % bis 2031 das höchste Wachstum verzeichnen dürfte.

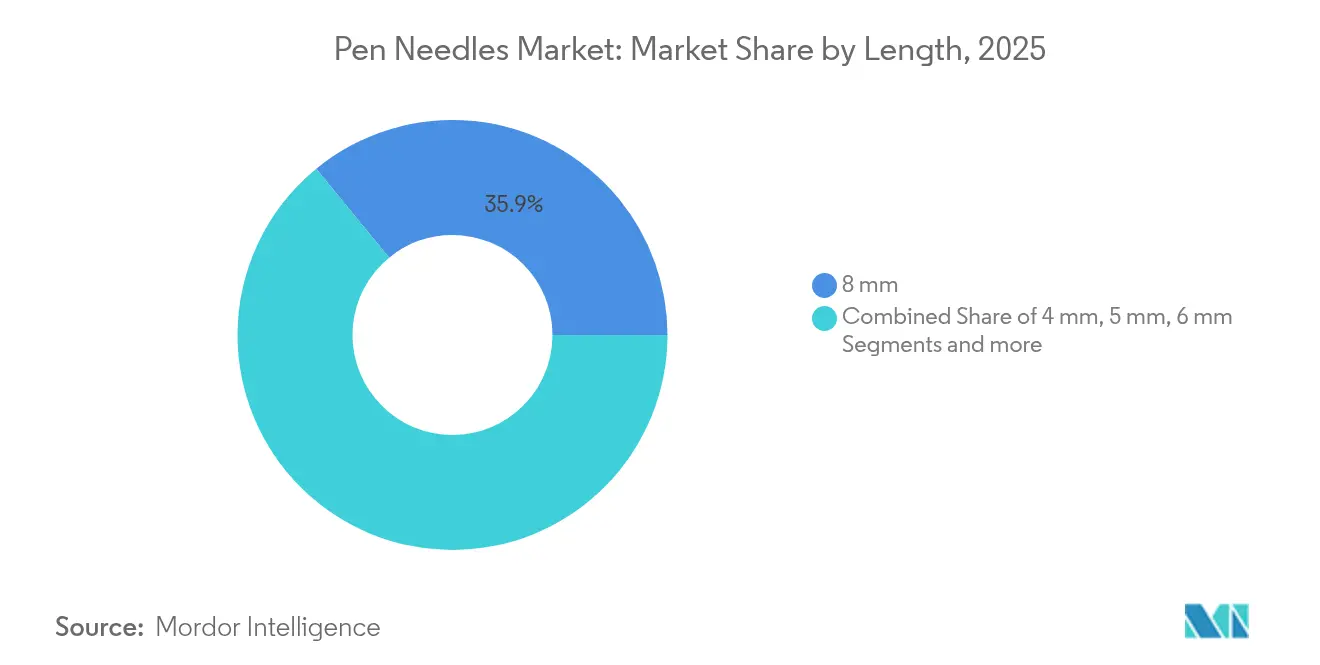

- Nach Länge dominierten 8-mm-Formate im Jahr 2025 mit 35,92 % der Marktgröße für Pen-Nadeln; für 4-mm-Formate wird eine Expansion mit einer CAGR von 10,19 % im Zeitraum 2026–2031 prognostiziert.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 45,76 % am Markt für Pen-Nadeln, während Online-Apotheken mit einer CAGR von 10,25 % den stärksten Anstieg verzeichnen.

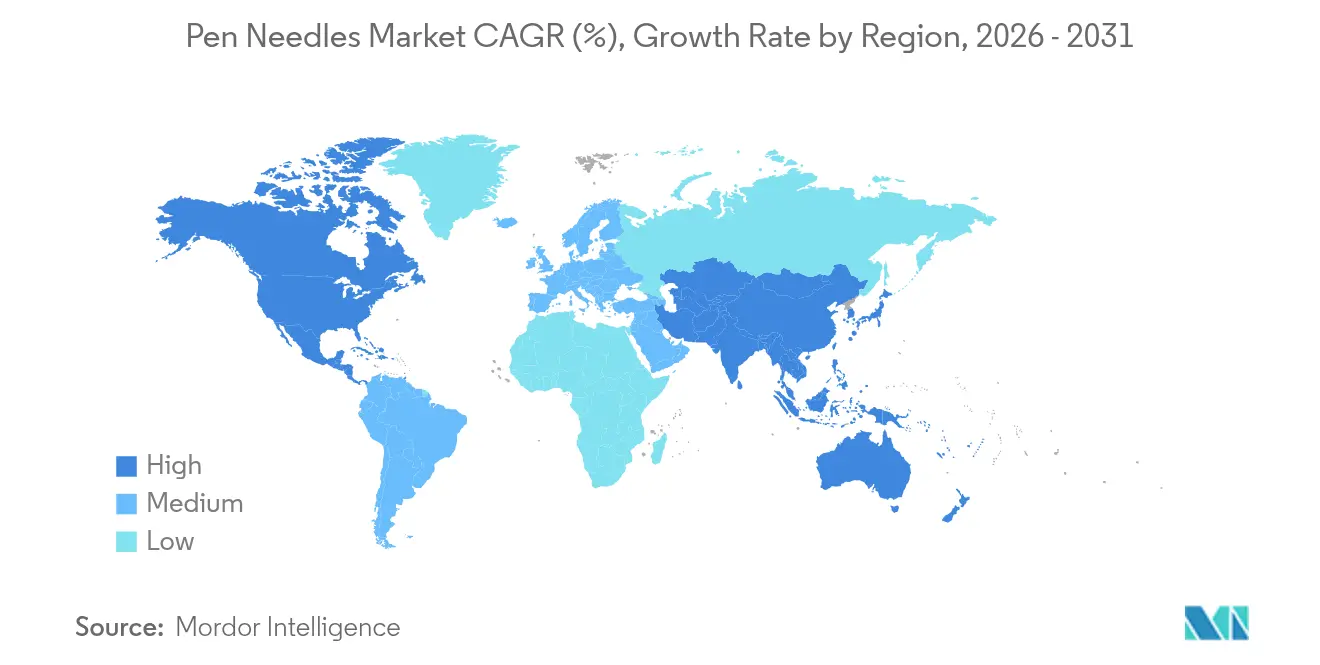

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,78 % am globalen Umsatz, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,27 % voraussichtlich am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pen-Nadeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Adipositas | +2.1% | Global, am höchsten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sinkende Insulinpreise und verbesserte Erstattung | +1.8% | Nordamerika und Europa, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Sicherheits-Pen-Nadeln | +1.5% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Miniaturisierte 32–34-G-Formate zur Ermöglichung intelligenter Pens | +1.3% | Nordamerika und Europa, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Boom der GLP-1-Therapie zu Hause | +1.7% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Fertigungsanreize | +1.1% | Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Adipositas

Die Zahl der Typ-1-Diagnosen in den Vereinigten Staaten stieg im Jahr 2024 auf 2,07 Millionen und soll bis 2033 auf 2,29 Millionen ansteigen, was die lebenslange Nachfrage nach injizierbaren Therapien verlängert [2]Rebecca Smith, "Prevalence Trends in Type 1 Diabetes," Journal of Health Economics and Outcomes Research, jheor.org. Steigende Adipositasraten verstärken diesen Trend, da pharmakologische Gewichtsabnahmeprogramme auf dieselben subkutanen Verabreichungsmechanismen angewiesen sind, die auch für Insulin verwendet werden. Allein in Brasilien wurden zwischen September 2023 und September 2024 GLP-1-Medikamente im Wert von über BRL 3 Milliarden (USD 589 Millionen) verkauft, was unterstreicht, wie Nicht-Diabetes-Indikationen nun die inkrementelle Nadelnachfrage ankurbeln. Insgesamt bilden diese epidemiologischen Kräfte die Grundlage für eine mehrjährige Expansion im Markt für Pen-Nadeln.

Sinkende Insulinpreise und verbesserte Erstattung

Preisobergrenzen wie die monatliche Insulin-Obergrenze von USD 35 für Medicare-Begünstigte haben wirtschaftliche Barrieren abgebaut, die zuvor eine optimale Dosierungshäufigkeit verhinderten. Parallele Preissenkungen von Novo Nordisk und Eli Lilly haben diesen Zugänglichkeitseffekt verstärkt und sich direkt in einem höheren Nadeldurchsatz niedergeschlagen, da die Rationierung durch Patienten zurückgeht. Kostenträger belohnen zudem Geräte, die Verbesserungen bei der Therapietreue nachweisen, und verschaffen vernetzten Pens eine günstige Erstattungsentwicklung.

Wandel hin zu Sicherheits-Pen-Nadeln

Krankenhäuser und ambulante Kliniken sehen sich mit steigenden Haftungskosten konfrontiert, die mit berufsbedingten Nadelstichverletzungen zusammenhängen. Intermountain Healthcare senkte seine Inzidenzrate von 1,78 auf 0,88 pro 10.000 Injektionen, nachdem es auf Sicherheitsdesigns umgestellt hatte, und sparte dabei USD 24.875 an damit verbundenen Kosten. Ähnliche Ergebnisse werden in mehreren Studien aus dem asiatisch-pazifischen Raum berichtet, was Beschaffungsteams dazu veranlasst, Sicherheitskriterien in Ausschreibungen zu verankern. Diese wirtschaftlichen Faktoren beschleunigen die Migration hin zu Produkten mit Schutzvorrichtungen und passiver Retraktion.

Miniaturisierte 32–34-G-Nadeln zur Ermöglichung intelligenter Pens und CGM-Integration

Die neuesten intelligenten Pens sind auf Kanülen mit ultradünner Wandung angewiesen, um Bluetooth- oder NFC-Module zuverlässig einzubauen, ohne die Gerätegröße zu vergrößern. Die Einführung des NovoPen 6 von Novo Nordisk für NHS-Patienten im Jahr 2025 verdeutlicht, wie 32-G-Nadeln die doppelten Ziele des Benutzerkomforts und der Sensoraufnahme erfüllen. Klinische Fachgesellschaften empfehlen nun 4-mm-Länge, 32-G-Stärke und Fünf-Facetten-Spitzen als Best Practice und lenken damit Designfahrpläne weltweit [3]Giancarlo Tonolo, "Italian Consensus on Optimal Pen Needle Specifications," MDPI, mdpi.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Arzneimittelverabreichungssysteme (Pumpen, Pflaster) | -1.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hoher Einheitspreis-Aufschlag für Sicherheitsvarianten | -0.9% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wiederverwendung von Nadeln und Infektionsrisiko | -0.7% | Global, am höchsten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| ESG-Druck auf Einwegkunststoffe | -0.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Arzneimittelverabreichungssysteme

Insulinpumpen versorgen bereits 78 % der US-amerikanischen Typ-1-Patienten und erodieren einen Teil der periodischen Nadelnachfrage. EU-geförderte Projekte wie BuBble Gun entwickeln Prototypen nadelfreier Mikrostrahl-Injektoren, die bis 2025 marktreif sein sollen. Sollten automatisierte Closed-Loop-Plattformen eine breite Erstattung erhalten, könnte der Markt für Pen-Nadeln in intensiven Therapieumgebungen Marktanteile abgeben.

Hoher Einheitspreis-Aufschlag für Sicherheitsvarianten in einkommensschwachen Ländern

Wo Patienten die Versorgung selbst finanzieren, schränken Kostendifferenzen Upgrades ein. Mexikanische Haushalte, die keinen Zugang zu Insulin aus dem öffentlichen Sektor haben, zahlen USD 35–109 pro Fläschchen, was kaum Budget für hochwertige Sicherheitsnadeln lässt. Ähnliche Erschwinglichkeitslücken bestehen in Teilen Südasiens und des subsaharischen Afrikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsinnovation treibt das Wachstum im Premiumsegment

Sicherheitsformate sind nach Volumen nach wie vor eine Minderheit, wachsen aber am schnellsten und verzeichnen eine CAGR von 10,12 % gegenüber der niedrigeren Entwicklung des Mainstream-Standardsegments. Die US-amerikanische FDA erließ 2024 einen Klasse-2-Rückruf einer BD-Nano-Charge wegen Kennzeichnungsunregelmäßigkeiten, was die verstärkte regulatorische Aufsicht unterstreicht, die zertifizierten Sicherheitsdesigns zugute kommt. Viele Beschaffungsverträge schreiben nun integrierte Schutzvorrichtungen vor, was Folgebestellungen nach erfolgter Umstellung sicherstellt. Embecta nutzte diese Trends, als Meridian Health seine Sicherheitslinie in ein exklusives Medicaid-Formular aufnahm, das im August 2025 in Kraft trat. Dennoch behalten Standard-Nadeln ihren Incumbenten-Status bei preissensitiven Ausschreibungen und erhalten so die Gesamtvielfalt des Marktes für Pen-Nadeln. Hersteller integrieren daher einziehbare Funktionen in bestehende SKUs, anstatt parallele Linien zu betreiben, was den Upgrade-Pfad vereinfacht. Auch die globale Produktionswerkzeugausstattung verlagert sich hin zu modularen Formen, die sowohl abgeschirmte als auch nicht abgeschirmte Varianten aufnehmen können, was die Umstellungskosten senkt. Der Markt für Pen-Nadeln profitiert folglich von einem natürlichen Ersatzzyklus, wenn Krankenhäuser alten Bestand aufbrauchen. Langfristig ist die regulatorische Harmonisierung in der Europäischen Union und Nordamerika darauf ausgerichtet, die Sicherheitszertifizierung zu einer De-facto-Anforderung zu machen, was Premiumprodukten eine dominante Stellung verschafft.

Auch wenn der Schwung auf ihrer Seite ist, müssen Sicherheitsmarken in Schwellenländern mit höheren Stückkosten kämpfen. Ausschreibungsdaten aus Südostasien zeigen ein Preisdelta von bis zu 25 % zwischen abgeschirmten und nicht abgeschirmten SKUs, was die Akzeptanz in unterfinanzierten öffentlichen Krankenhäusern einschränkt. Mehrere asiatische Auftragshersteller haben neue ISO-13485-konforme Linien angekündigt, die ausschließlich für Sicherheitsgeräte bestimmt sind, mit dem Ziel, diese Lücke durch lokale Skalierung zu schließen. Infolgedessen erwartet der Markt für Pen-Nadeln eine inkrementelle Margenverengung, aber höhere absolute Umsätze angesichts eines stärkeren Volumenwachstums.

Nach Anwendung: GLP-1-Therapie stört die traditionelle Insulindominanz

Die Insulinbehandlung bildet weiterhin die Grundlage von 70,78 % des Umsatzes, doch das höchste Wachstum entfällt auf GLP-1-basierte Protokolle für Adipositas und Typ-2-Diabetes, die mit einer CAGR von 10,18 % eskalieren. Die Investmentbank TD Securities schätzt, dass die globale GLP-1-Arzneimittelkategorie bis 2030 einen Umsatz von über USD 139 Milliarden erzielen könnte, was die Nadelnutzung auf Dutzende Millionen neuer Anwender ausweitet. Im Gegensatz zu Insulin – wo Pumpen eine Substitutionsbedrohung darstellen – werden GLP-1-Injektionen aufgrund von Dosierungshäufigkeit und Viskositätsbeschränkungen oft weiterhin per Pen verabreicht, was die Nachfrage stärkt. Gleichzeitig halten Wachstumshormonanwendungen, einschließlich einmal wöchentlicher Somapacitan-Pens, eine Nische aufrecht, die von hohen durchschnittlichen Verkaufspreisen profitiert. Osteoporosetherapien wie das tägliche Teriparatid erfordern eine präzise Dosierung über Einweg-Pen-Systeme mit 28 Injektionen und gewährleisten so einen stabilen Grundverbrauch. Durch die Erweiterung der Krankheitsabdeckung diversifizieren diese verschiedenen Indikationen die Umsatzströme und schützen den Markt für Pen-Nadeln vor der Volatilität einer einzelnen Therapie.

Für Kostenträger entwickeln sich therapieweite Adhärenzmetriken zu Leistungsindikatoren, die Formularplaner dazu veranlassen, Medikamentenzulassungen mit bewährten Verabreichungslösungen zu kombinieren. Smart-Pen-Analysen decken Muster verpasster Dosen sowohl bei Insulin- als auch bei GLP-1-Regimen auf und ermöglichen gezielte Interventionen. Da digitale Dashboards immer verbreiteter werden, können Hersteller, die vernetzte Nadeln mit Cloud-Plattformen bündeln, Premiumverträge gewinnen. Die Wechselwirkung zwischen Diabetestechnologie und Adipositas-Managementprogrammen verankert daher die langfristige Expansion im Markt für Pen-Nadeln.

Nach Länge: Kürzere Nadeln gewinnen durch Komfortinnovation an Bedeutung

Das 8-mm-Teilsegment führt nach wie vor mit 35,92 % des Umsatzes, da Kliniker seit Jahrzehnten mit dieser Tiefe vertraut sind. Robuste klinische Belege zeigen jedoch, dass 4-mm-Varianten genauso wirksam sind und gleichzeitig das intramuskuläre Risiko senken; für sie wird bis 2031 ein Wachstum von 10,19 % prognostiziert. Regulierungsbehörden in Europa und Japan zitieren 4-mm-Designs bereits in pädiatrischen Dosierungsrichtlinien, was ihre Akzeptanz im Mainstream beschleunigt. Hochvolumenproduzenten haben automatisierte Facettenschleifmaschinen umgerüstet, um eine Fünf-Facetten-Geometrie auf ultrakorzen Kanülen zu liefern und sicherzustellen, dass die Durchflussraten innerhalb der arzneibuchlichen Spezifikation bleiben. Diese Neugestaltung unterstützt die breitere Bewegung hin zu patientenzentriertem Design.

Längere Nadeln dienen jedoch bestimmten Bevölkerungsgruppen. Menschen mit höherem BMI oder Fälle, die hochviskose Biologika erfordern, sind nach wie vor auf 8-mm- oder sogar 10-mm-Längen angewiesen. Die Partnerschaft von BD mit Ypsomed zur Entwicklung einer 8-mm-Lösung, die auf dicke GLP-1-Formulierungen zugeschnitten ist, verdeutlicht die anhaltende Relevanz von Legacy-Größen. Nischen-Kategorien mit 5 mm und 6 mm werden in ausgewählten europäischen Märkten bevorzugt, wo Arztpräferenzen die Verschreibungsgewohnheiten prägen. Das Nebeneinander verschiedener Längen unterstreicht, wie Individualisierung die Marktgröße für Pen-Nadeln aufrechterhalten, auch wenn komfortgetriebene Innovation die Mischung hin zu kürzeren Formaten verschiebt.

Nach Vertriebskanal: Online-Apotheken profitieren von der digitalen Gesundheitstransformation

Einzelhandelsgeschäfte behielten im Jahr 2025 einen Vertriebsanteil von 45,76 % aufgrund der sofortigen Abholmöglichkeit und der Versicherungsintegration. Doch Online-Apotheken, beflügelt durch Telemedizin und Abonnementmodelle, beschleunigen sich mit einer CAGR von 10,25 %. Führende digitale Kliniken bündeln nun Medikamente, Nadeln und CGM-Sensoren in automatischen Nachfüllpaketen, was die Kundenbindung erhöht. Im Jahr 2024 meldeten mehrere der fünf größten US-amerikanischen Tele-Apotheken ein dreistelliges Wachstum bei Pen-Nadel-SKUs, da Gewichtsabnahmeprogramme auf virtuelle Konsultationen umstellten. Rechtsstreitigkeiten, die Novo Nordisk gegen Hersteller von Semaglutid-Nachahmerprodukten eingeleitet hat, unterstreichen den regulatorischen Drahtseilakt, den digitale Verkäufer meistern müssen, haben aber die legitimen Volumina nicht verlangsamt.

Krankenhausapotheken sichern weiterhin hochvolumige institutionelle Verträge, obwohl die Verlagerung in den ambulanten Bereich chronisch kranke Patienten hin zu Gemeinschaftsabholpunkten oder Heimlieferung drängt. Für Hersteller ist eine Multi-Channel-Präsenz nun unerlässlich: Exklusivverträge mit integrierten Liefernetzwerken sichern Basisvolumina, während Direktvertriebsportale inkrementelles Wachstum erschließen. Da immer mehr Gesundheitssysteme Apotheken-APIs in elektronische Patientenaktenplattformen integrieren, könnten Nachfüllauslöser, die mit Smart-Pen-Nutzungsdaten verknüpft sind, die Gewinne von Online-Apotheken weiter festigen und strukturellen Schwung im Markt für Pen-Nadeln hinzufügen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,78 %. Hohe Krankheitsprävalenz, Versicherungsschutz und die frühe Einführung sicherheitstechnisch gestalteter Geräte untermauern diese Führungsposition. Dennoch steigt das Risiko der Technologiesubstitution: 78 % der Typ-1-Diabetespatienten nutzen bereits Pumpen, und Closed-Loop-Systeme gewinnen an Bedeutung. Dieser Bedrohung entgegen wirkt die rasche Ausweitung von GLP-1-Verschreibungen bei Adipositas; Analysten prognostizieren, dass die Eigenausgaben für Gewichtsabnahmemedikamente jährlich USD 100 Milliarden übersteigen könnten, was eine neue Umsatzquelle für den Markt für Pen-Nadeln erschließt. Darüber hinaus veranlasste die FDA-Warnung aus dem Jahr 2024 über aus China stammende Spritzen BD dazu, die inländische Produktion um 2 Milliarden Einheiten zu erhöhen, was die lokale Versorgungsresilienz stärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,27 % bis 2031. Indiens Programm für produktionsbezogene Anreize, das 26 genehmigte Geräteprojekte im Wert von USD 147 Millionen umfasst, ist ein Beispiel für politisch geführte Fertigungsbeschleunigung. Mehrere Bundesstaaten bauen dedizierte Medizingeräte-Parks, die eine lokalisierte Nadelproduktion ermöglichen, die Logistikkosten und Importzölle senkt. In China skalieren inländische Lieferanten 32-G-Kanülenlinien, um global zu konkurrieren, obwohl die Qualitätssystemanforderungen der FDA eine Hürde bleiben. Regulatorische Angleichungsbemühungen in der ASEAN werden voraussichtlich die Produktregistrierungsfristen verkürzen und das regionale Volumen weiter ankurbeln.

Europa verzeichnet ein stabiles einstelliges Wachstum, das von gut finanzierten nationalen Gesundheitssystemen getragen wird, die Sicherheitskonformität vorschreiben. Der NHS prüft wiederverwendbare Alternativen im Rahmen seiner Kreislaufwirtschaftsagenda und schätzt potenzielle jährliche Einsparungen von USD 11 Millionen. Solche ESG-Überlegungen könnten die Nachfrage nach Einwegnadeln dämpfen, doch aktuelle Richtlinien empfehlen aus Gründen der Biogefährdungskontrolle nach wie vor den Einmalgebrauch.

Lateinamerika, angeführt von Brasilien, entwickelt sich zu einem neu wichtigen Versorgungsknoten; die Expansion von Novo Nordisk im Wert von USD 1,09 Milliarden in Minas Gerais wird bis 2026 GLP-1-Fläschchen- und Pen-Füllkapazitäten hinzufügen. Unterdessen priorisieren kosteneingeschränkte Märkte im Nahen Osten und in Afrika die Erschwinglichkeit, was eine breite Einführung von Sicherheitsnadeln verzögert, aber ein grundlegendes Einheitswachstum aufgrund steigender Diabetesinzidenz aufrechterhält.

Wettbewerbslandschaft

Der Markt für Pen-Nadeln bleibt mäßig konzentriert. BD, Novo Nordisk und Terumo nutzen vertikal integrierte Lieferketten, die Kanülenziehen, Pen-Befüllung und globalen Vertrieb umfassen. BDs breites Sortiment umfasst Standard- und Sicherheits-SKUs und enthält nun auch hochviskose Formate, die auf der Pharmapack 2025 vorgestellt wurden. Novo Nordisk genießt gebundene Geräteeinnahmen, die mit seinen proprietären Insulin- und GLP-1-Franchises verbunden sind; die NHS-Einführung des NovoPen 6 im Jahr 2025 stärkt die Ökosystemökonomie. Terumo, das Nadelherstellung mit Infusionspumpen-Expertise kombiniert, konzentriert sich auf hochwertige Sicherheitsformate für die Akutversorgung.

Im Auftragsfertigungsbereich findet eine Konsolidierung statt. Gilde Healthcare kombinierte EUROPIN und Acti-Med im Jahr 2024 zu einer Plattform, die jährlich über 2 Milliarden Nadeln produziert, und bietet pharmazeutischen Auftraggebern eine europäische Outsourcing-Alternative. Eine solche Skalierung drängt kleinere regionale Lieferanten entweder in Nischenspezialitäten oder in Eigenmarkenrollen.

Technologiegetriebene Neueinsteiger testen nadelfreie Verabreichung. NuGen Medical Devices unterzeichnete 2024 mehrere Vertriebsverträge für seine InsuJet-Plattform und zielt auf injektionsscheue Patienten ab. Medtronic, besser bekannt für Insulinpumpen, dringt über die Simplera-fähige InPen-App in das Smart-Pen-Feld vor und verwischt die Wettbewerbsgrenzen mit traditionellen Nadelanbietern. Auch Nachhaltigkeitspositionen entstehen: Mehrere europäische Start-ups entwickeln Prototypen kompostierbarer Hülsen und biobasierter Kappen, um strengeren Abfallvorschriften zuvorzukommen. Diese Entwicklungen erhöhen insgesamt die Innovationslatte und intensivieren die Differenzierung auf Basis des Ökosystemwerts statt reiner Stückkosten.

Marktführer im Bereich Pen-Nadeln

Becton and Dickinson Company

Novo Nordisk A/S

B.Braun Melsungen AG

Terumo Corporation

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Novo Nordisk investierte USD 1,09 Milliarden in die Modernisierung seines Standorts in Montes Claros, Brasilien, und fügte aseptische Linien für GLP-1-Injektabilia hinzu und schuf 600 Arbeitsplätze.

- Januar 2025: BD präsentierte auf der Pharmapack 2025 Neopak-XtraFlow-Glasfertigspritzen und iDFill-Identifikationstechnologie für Biologika.

- Oktober 2024: Apollo kündigte die bevorstehende Pro-Shield-Duo-Sicherheits-Pen-Nadel mit beidseitiger Abschirmung an, die für Anfang 2025 geplant ist.

- August 2024: MedExel vermarktete 33-G- und 34-G-Pen-Nadeln und erweiterte das ultrafeine Angebot für empfindliche Patienten.

Berichtsumfang des globalen Marktes für Pen-Nadeln

Gemäß dem Umfang dieses Berichts sind Pen-Nadeln Einweg-Sterilgeräte, die mit Injektionspens zur Verabreichung von Medikamenten wie Insulin verwendet werden. Sie sind darauf ausgelegt, eine präzise Dosierung zu ermöglichen, Beschwerden zu minimieren und eine sichere Verabreichung für Patienten zu gewährleisten. Der Markt für Pen-Nadeln ist nach Produkttyp, Anwendung, Länge, Vertriebskanal und Geografie segmentiert. Das Produkttyp-Segment ist weiter in Sicherheits-Pen-Nadeln und Standard-Pen-Nadeln unterteilt. Das Anwendungssegment ist in Wachstumshormontherapie, Insulintherapie, Glucagon-ähnliche-Peptid-1-Therapie, Osteoporose und sonstige Anwendungen unterteilt. Das Längensegment ist weiter in 4 mm, 5 mm, 6 mm, 8 mm, 10 mm und Sonstige unterteilt. Das Vertriebskanal-Segment ist in Krankenhausapotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Geografiesegment ist in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Sicherheits-Pen-Nadeln |

| Standard-Pen-Nadeln |

| Insulintherapie |

| Wachstumshormontherapie |

| GLP-1-Therapie |

| Osteoporose |

| Sonstige Anwendungen |

| 4 mm |

| 5 mm |

| 6 mm |

| 8 mm |

| 10 mm |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Sicherheits-Pen-Nadeln | |

| Standard-Pen-Nadeln | ||

| Nach Anwendung | Insulintherapie | |

| Wachstumshormontherapie | ||

| GLP-1-Therapie | ||

| Osteoporose | ||

| Sonstige Anwendungen | ||

| Nach Länge | 4 mm | |

| 5 mm | ||

| 6 mm | ||

| 8 mm | ||

| 10 mm | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Pen-Nadeln?

Die Marktgröße für Pen-Nadeln betrug im Jahr 2026 USD 2,41 Milliarden und soll bis 2031 USD 3,68 Milliarden erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,27 % wachsen, angetrieben durch staatliche Produktionsanreize und steigende Diabetesprävalenz.

Warum gewinnen Sicherheits-Pen-Nadeln an Beliebtheit?

Krankenhäuser reduzierten berufsbedingte Nadelstichverletzungen um mehr als 50 %, nachdem sie auf sicherheitstechnisch gestaltete Designs umgestellt hatten, was klare Kostenvermeidungsanreize für die Einführung schafft.

Wie wirkt sich die GLP-1-Therapie auf die Nachfrage aus?

Der weit verbreitete Einsatz von GLP-1-Injektabilia zur Gewichtskontrolle führt Millionen neuer Anwender in die pen-basierte Verabreichung ein und macht GLP-1 mit einer CAGR von 10,18 % zum am schnellsten wachsenden Anwendungssegment.

Bedrohen Online-Apotheken traditionelle Einzelhandelskanäle?

Online-Apotheken wachsen mit einer CAGR von 10,25 % dank Telegesundheit und Abonnementmodellen, aber Einzelhandelsgeschäfte liefern nach wie vor fast die Hälfte des globalen Umsatzes, sodass Multi-Channel-Strategien unerlässlich bleiben.

Könnte Pumpentechnologie den Markt für Pen-Nadeln schrumpfen lassen?

Insulinpumpen versorgen bereits einen großen Anteil der Typ-1-Patienten, doch die Ausweitung von GLP-1 und anderen injizierbaren Therapien gleicht potenzielle Volumenverluste aus und hält den Gesamtmarkt auf einem Wachstumspfad.

Seite zuletzt aktualisiert am: