Marktgröße und Marktanteil für Barrierefreiheitstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

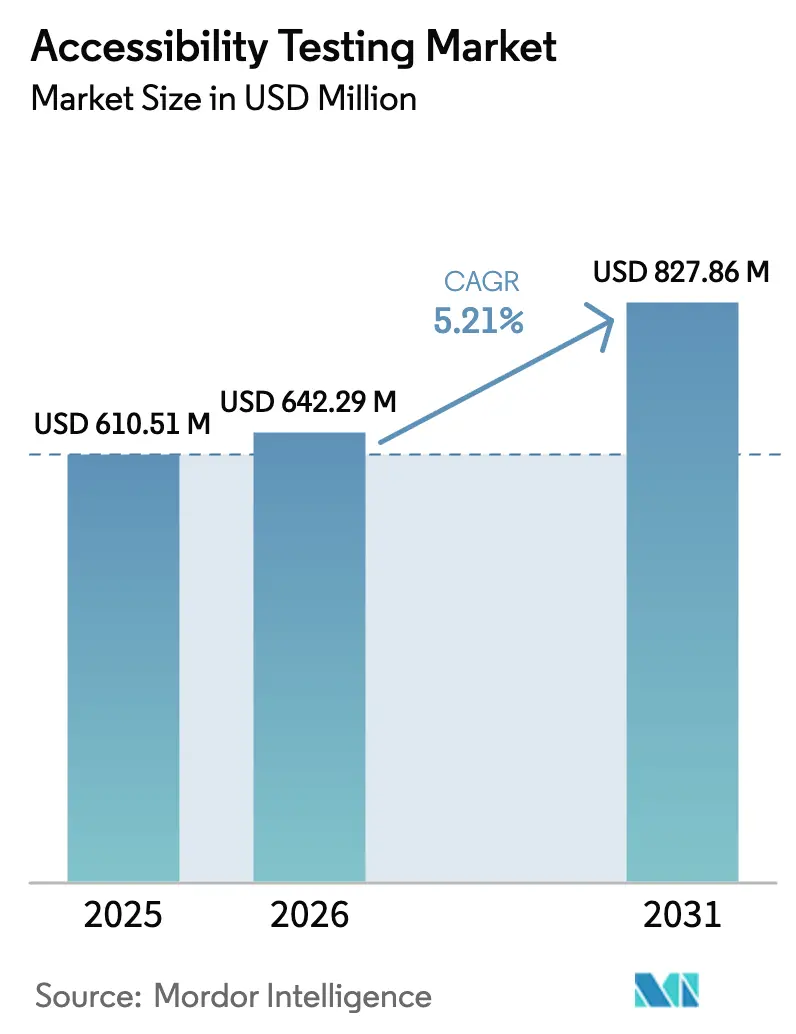

| Marktgröße (2026) | 642.29 Millionen US-Dollar |

| Marktgröße (2031) | 827.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Barrierefreiheitstests von Mordor Intelligence

Die Marktgröße für Barrierefreiheitstests wird im Jahr 2026 auf USD 642,29 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 610,51 Millionen, mit Prognosen für 2031 von USD 827,86 Millionen, was einem Wachstum von 5,21 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt drei sich gegenseitig verstärkende Kräfte wider: strengere globale Vorschriften, die digitale Inklusion fordern, das rasche Tempo unternehmensweiter Digital-First-Initiativen sowie das Aufkommen von Werkzeugen der künstlichen Intelligenz (KI), die Prüfkosten senken und die Compliance-Genauigkeit erhöhen. Nordamerika dominiert, da eine ausgereifte ADA-Durchsetzung Barrierefreiheit zu einer Selbstverständlichkeit im Geschäftsbetrieb macht, doch der Asien-Pazifik-Raum wächst schneller, da aufstrebende Volkswirtschaften inklusives Design gesetzlich verankern, um den grenzüberschreitenden Handel zu fördern. Webanwendungen bleiben der Schwerpunkt der Nachfrage, doch Sprach- und Konversationsschnittstellen nehmen rasant zu, da KI-Assistenten in Kundenkontaktpunkte vordringen. Manuelle Methoden dominieren weiterhin den Umsatz, obwohl automatisierte und hybride Plattformen aufholen, da Unternehmen Shift-Left-DevSecOps-Praktiken in Entwicklungs-Pipelines integrieren. Zusammengenommen positionieren diese Faktoren den Markt für Barrierefreiheitstests als eine kritische Komponente des unternehmerischen Risikomanagements und des kundenorientierten Produktdesigns.

Wichtigste Erkenntnisse des Berichts

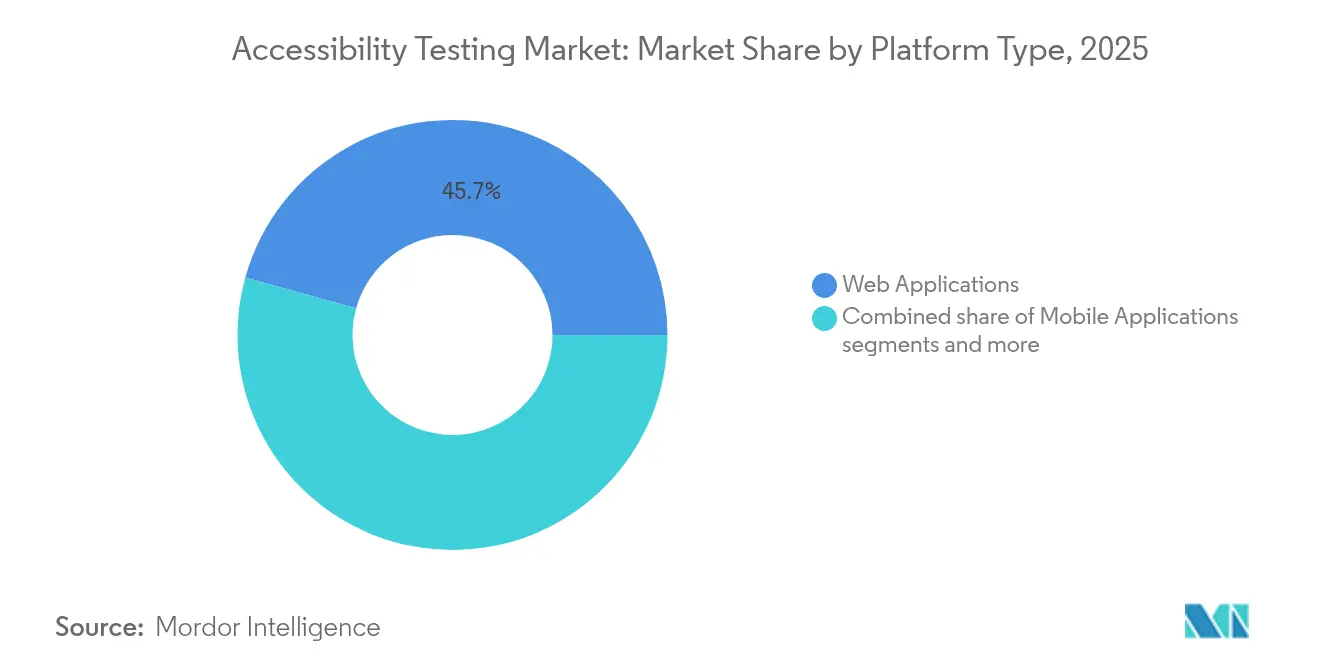

- Nach Plattformtyp führten Webanwendungen mit einem Umsatzanteil von 45,70 % im Jahr 2025, während Sprach- und Konversationsschnittstellen bis 2031 die höchste CAGR von 5,86 % verzeichneten.

- Nach Testansatz hielten manuelle Methoden im Jahr 2025 einen Anteil von 53,20 % am Markt für Barrierefreiheitstests, während automatisierte Lösungen bis 2031 mit einer CAGR von 6,54 % expandieren.

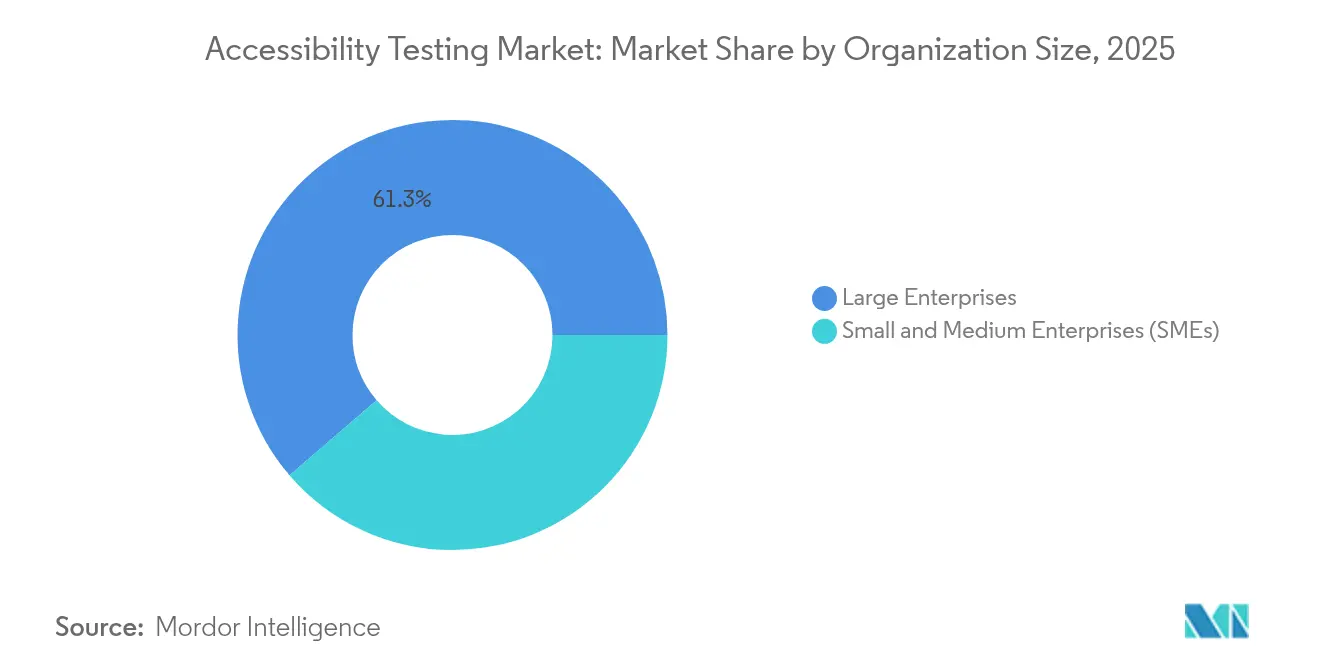

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 61,30 % den Markt für Barrierefreiheitstests, doch kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 6,62 % das höchste Wachstum.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 23,80 % des Umsatzes im Jahr 2025; das Gesundheitswesen soll bis 2031 mit einer CAGR von 5,62 % wachsen.

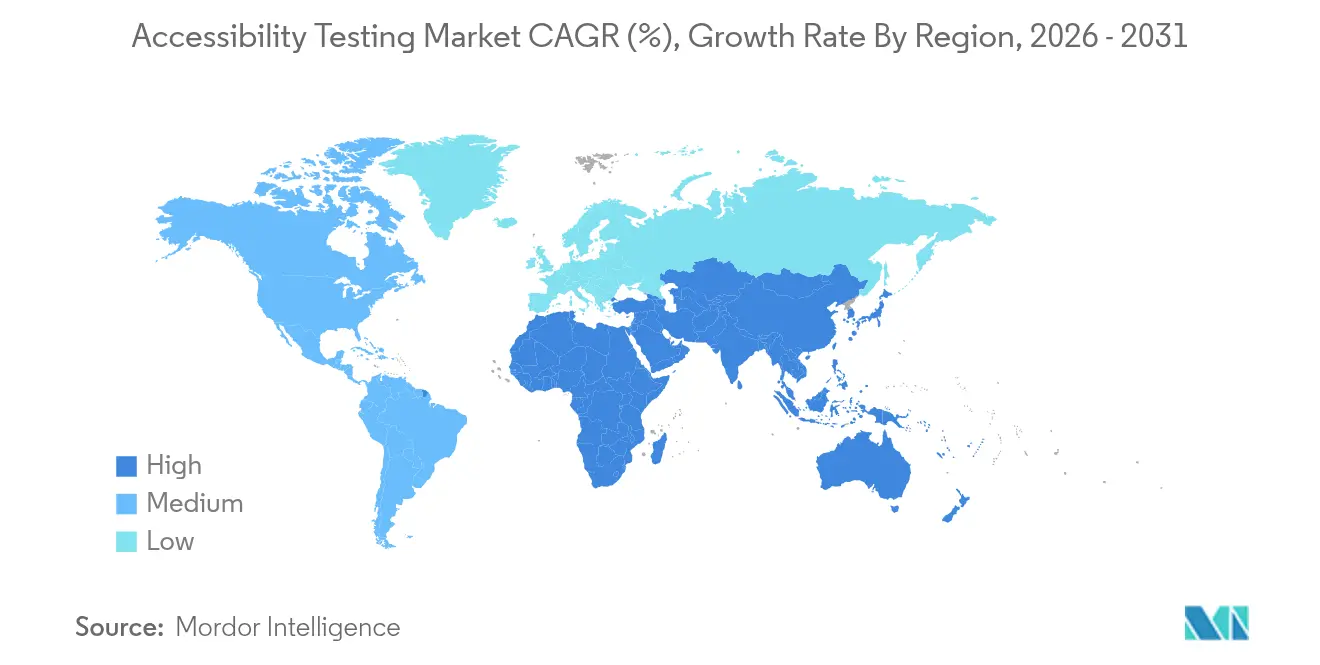

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,60 % des Marktes für Barrierefreiheitstests; der Asien-Pazifik-Raum ist auf Kurs für eine CAGR von 6,07 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Barrierefreiheitstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Barrierefreiheitsvorschriften | +1.2% | Nordamerika, EU, Kanada | Mittelfristig (2–4 Jahre) |

| Digital-First-Initiativen in allen Branchen | +0.9% | Global, rasch im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten und Strafrisiken | +0.8% | Hauptsächlich Nordamerika, Ausbreitung auf EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Shift-Left-DevSecOps | +0.7% | Nordamerika und EU führend, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Barrierefreiheitsvorschriften treiben die Marktexpansion voran

Die Übernahme von EN 301 549 durch Kanada im Jahr 2024 und der Europäische Barrierefreiheitsakt schaffen ein konvergierendes Regelwerk, das Zuständigkeitslücken schließt und Unternehmen dazu zwingt, WCAG-Konformitätsstufe AA grenzüberschreitend zu erfüllen. Das Gesetz über ein barrierefreies Kanada stärkt die Compliance durch die Möglichkeit von Bußgeldern, während regionale Rahmenwerke wie das AODA in Ontario zusätzliche Strafen vorsehen[1]Bureau of Internet Accessibility, "Aktualisierung der kanadischen Barrierefreiheitsgesetze," boia.org. Diese konvergierenden Gesetze vereinfachen multinationale Compliance-Strategien, erzeugen Skaleneffekte für Testanbieter und vertiefen die Nachfrage nach kontinuierlichen Validierungsdienstleistungen. Anbieter, die Testsuiten mehreren regionalen Vorschriften zuordnen können, gewinnen Aufträge, da Unternehmen eine Abdeckung durch einen einzigen Anbieter bevorzugen. Infolgedessen erheben Vorschriften die Barrierefreiheit von einem freiwilligen Designideal zu einer operativen Anforderung, die nachhaltige Marktausgaben antreibt.

Digital-First-Initiativen beschleunigen die Testnachfrage

Die Digitalisierung in der COVID-Ära normalisierte Online-Transaktionen, und Unternehmen erkannten, dass barrierefreies Design die Reichweite auf die jährliche Kaufkraft von USD 225 Milliarden von Menschen mit Behinderungen erweitert. Staatliche Gesundheitssysteme veranschaulichen den Trend: Abschnitt-508-Regeln erzwingen barrierefreie Patientenportale und fördern wiederkehrende Prüfungen bei Software-Upgrades[2]Zentren für Medicare und Medicaid-Dienste, "Konformität mit Abschnitt 508," cms.gov. KI-gesteuerte Chatbots und Sprachagenten führen neue Interaktionsmodi und neue Compliance-Prüfpunkte ein, die Tests von Prüfungen nach der Markteinführung in Produkt-Roadmaps verlagern. Managementteams messen Barrierefreiheits-Dashboards nun neben Seitenladezeiten und betrachten inklusives Design als Mehrwert für das Kundenerlebnis und nicht nur als regulatorische Absicherung.

Eskalation des Rechtsstreitrisikos macht Tests von optional zu unverzichtbar

ADA-Titel-III-Fälle überstiegen jährlich 10.000, mit durchschnittlichen Vergleichen von nahezu USD 25.000 pro Forderungsschreiben, was jährliche Rechtskosten von USD 6,625 Milliarden verursacht. Kläger bevorzugen schnelle Vergleiche, sodass selbst mittelgroße Unternehmen serielle Klagen über mehrere Objekte hinweg ausgesetzt sind. Gesundheitseinrichtungen jonglieren sowohl mit ADA als auch mit HIPAA, was den Einsatz bei Nichteinhaltung erhöht und Premiumpreise für differenzierte Prüfungen antreibt, die elektronisch geschützte Gesundheitsinformationen absichern. Der Aufstieg spezialisierter Anwaltskanzleien signalisiert anhaltenden Druck vor Gericht und macht Barrierefreiheit von einer Goodwill-Initiative zu einer finanziellen Notwendigkeit.

Shift-Left-DevSecOps-Integration revolutioniert Test-Workflows

Kontinuierliche Integrations-Pipelines betten nun Werkzeuge wie axe DevTools ein, sodass Entwickler Fehler frühzeitig erkennen können. Unternehmen erkennen, dass die Behebung von Problemen während Sprint-Zyklen nur einen Bruchteil der Kosten einer Nachbesserung nach der Veröffentlichung kostet. KI-Scanner kennzeichnen etwa 30 % der WCAG-Verstöße sofort und geben menschlichen Experten die Möglichkeit, sich auf differenzierte Szenarien zu konzentrieren. Die Kombination aus schnellen Scans und Expertenprüfungen verkürzt Lieferzeiten und verbessert die Abdeckung, was Shift-Left-Praktiken zu einem Eckpfeiler moderner Barrierefreiheitsprogramme macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Barrierefreiheitsexperten | −0.8% | Weltweit, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten umfassender manueller Prüfungen | −0.6% | Global, ausgeprägt bei KMU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Barrierefreiheitsfachleuten hemmt das Marktwachstum

Universitätslehrpläne decken Barrierefreiheitstests selten eingehend ab, was eine Pipeline-Lücke verursacht, gerade wenn die Unternehmensnachfrage sprunghaft ansteigt. Multiplattform-Ökosysteme erfordern Fachleute, die Code, assistive Technologien und Benutzerpsychologie verstehen – Fähigkeiten, die sich nur durch umfangreiche Praxiserfahrung entwickeln. Gehaltsinflation folgt der Knappheit, treibt Servicepreise über KMU-Budgets hinaus und verstärkt eine Kluft in der Marktakzeptanz. Automatisierte Scanner erleichtern Routineaufgaben, können jedoch das Expertenurteil bei komplexen, dynamischen Inhalten oder benutzerdefinierten Steuerelementen nicht ersetzen, was Spitzenkräfte knapp hält und die Marktexpansion hemmt.

Hohe Kosten manueller Prüfungen begrenzen die Marktdurchdringung bei KMU

Vollständige manuelle Prüfungen für eine Umgebung mit mehreren Standorten können USD 50.000 übersteigen, was für kleine Unternehmen eine erhebliche Ausgabe darstellt. Unternehmen in Schwellenmärkten spüren die Belastung verstärkt durch Währungsschwankungen und mangelnde lokale Expertise. Fragmentierte Gerätelandschaften – von kostengünstigen Android-Handgeräten bis hin zu proprietären Unternehmenskiosken – multiplizieren Testmatrizen und erhöhen den Stundenaufwand. Obwohl automatisierte Plattformen die Vorabkosten senken, können nur 30 % der Erfolgskriterien maschinell überprüft werden, was Unternehmen dazu zwingt, Spezialisten für die verbleibenden Prüfpunkte zu beschäftigen. Die daraus resultierende Kostenhürde verzögert die Einführung bei budgetbeschränkten Unternehmen, bis Self-Service- oder abonnementbasierte Modelle ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Web führt, während Sprache an Boden gewinnt

Webanwendungen generierten im Jahr 2025 45,70 % des Umsatzes und verankern den Markt für Barrierefreiheitstests, da Browser das Standard-Gateway für Handel und Bürgerdienste bleiben. Sprach- und Konversationsschnittstellen expandieren mit einer CAGR von 5,86 %, angetrieben durch die Verbreitung von Smart Speakern, KI-Kontaktzentren und der Notwendigkeit, Spracherkennung für Nutzer mit Beeinträchtigungen zu validieren. Mobile Apps folgen dicht dahinter, da App-Store-Compliance-Prüfungen Herausgeber dazu drängen, inklusives Design nachzuweisen. Desktop-Software hat eine Nischenrelevanz in Legacy-Unternehmensumgebungen, während Extended-Reality-Plattformen sich in einem frühen Adoptionsstadium befinden, das durch Standardunsicherheiten geprägt ist. Die Konvergenz auf WCAG 2.1 AA reduziert Doppelarbeit, indem Anbieter Testskripte über verschiedene Formfaktoren hinweg wiederverwenden können, obwohl Sprachschnittstellen nach wie vor maßgeschneiderte Heuristiken erfordern, um laute Umgebungen und alternative Eingabemodalitäten zu berücksichtigen.

Sekundäre Dynamiken verstärken das Wachstum: Unternehmen, die zu progressiven Web-Apps migrieren, bevorzugen einheitliche Prüfungen, die Browser- und Betriebssystemschichten gleichzeitig abdecken, während Unterhaltungselektronikmarken Sprachassistenten in Geräte integrieren und testbare Endpunkte erweitern. Der Markt für Barrierefreiheitstests belohnt Unternehmen, die Testsuiten auf unterschiedliche Gerätefähigkeiten abbilden können, ohne Projektzeitpläne aufzublähen. Spezialisten, die Sprach-First-Heuristiken beherrschen, erzielen Premiumgebühren, doch die übergreifende Schulung von Teams in visuellen und konversationellen Paradigmen senkt die Gesamtprojektkosten und macht hybride Fähigkeiten für Käufer attraktiv.

Nach Testansatz: Manuelle Expertise behält Vorrang, aber Automatisierung beschleunigt sich

Die manuelle Bewertung behielt im Jahr 2025 einen Anteil von 53,20 % am Markt für Barrierefreiheitstests, da menschliche Kognition für die Aufgabenflussanalyse, die Bewertung der kognitiven Belastung und subjektive Usability-Prüfungen unersetzlich bleibt. Automatisierte Scanner steigen jedoch mit einer CAGR von 6,54 %, da DevOps-Teams Plug-ins integrieren, die Verstöße bei Code-Commits kennzeichnen. Hybride Workflows – maschinelle Scans gefolgt von menschlicher Bestätigung – liefern eine breitere Abdeckung mit weniger abrechenbaren Stunden, straffen Projektbudgets ohne Qualitätseinbußen. KI-gesteuerte Plattformen generieren nun detaillierte Anleitungen zur Fehlerbehebung und verkürzen die Feedback-Schleifen zwischen Testern und Entwicklern.

Trotz der Fortschritte verifizieren Werkzeuge allein nur 30 % der WCAG-Prüfpunkte. Dynamische Inhalte, Live-Region-Updates und benutzerdefinierte Widgets erfordern manuelle Inspektion, was eine stetige Nachfrage nach Spezialisten sicherstellt. Unternehmen setzen daher Automatisierung für tägliche Builds ein und reservieren qualifizierte Prüfer für Meilenstein-Gates. Mit der Zeit verspricht KI, die verschiedene Behinderungspersönlichkeiten simuliert, die automatisierte Abdeckung zu erhöhen, doch der Marktkonsens hält einen vollständigen Ersatz der menschlichen Überprüfung für noch weit entfernt, was eine gesunde Dienstleistungskomponente im Markt für Barrierefreiheitstests erhält.

Nach Unternehmensgröße: Unternehmensausgaben dominieren, KMU-Wachstum übertrifft

Großunternehmen trugen im Jahr 2025 61,30 % des Umsatzes bei, angetrieben durch umfangreiche digitale Bestände, Markenrisikobedenken und multinationale Regulierung. Unternehmensbudgets finanzieren umfassende Testengagements, die Prüfungen, Schulungen und kontinuierliche Überwachung kombinieren. KMU verzeichnen jedoch mit einer CAGR von 6,62 % das schnellste Wachstum, da Self-Service-Plattformen die Werkzeugnutzung demokratisieren. Anbieter, die auf KMU abzielen, betonen Abonnementpreise, geführte Fehlerbehebungs-Dashboards und die Integration mit gängigen Content-Management-Systemen, was die Abhängigkeit von knappen Beratern reduziert.

Der Markt für Barrierefreiheitstests profitiert, wenn Unternehmensprogramme interne Regelbibliotheken als Open Source bereitstellen und kleineren Unternehmen ermöglichen, Compliance zu bootstrappen. Dennoch bestehen bei KMU in aufstrebenden Regionen weiterhin Bewusstseinslücken, wo die digitale Transformation selbst noch in einem frühen Stadium ist. Staatliche Anreize – wie Zuschüsse für barrierefreie Web-Neugestaltungen – können Kostenhürden überbrücken und die Einführung beschleunigen. Im Prognosezeitraum werden steigende Beschaffungsklauseln, die Barrierefreiheitsnachweise von Anbietern verlangen, KMU zum Handeln bewegen, um in vorgelagerten Lieferketten zu verbleiben.

Nach Endnutzerbranche: IT und Telekommunikation bleiben Anker, Gesundheitswesen wächst stark

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 23,80 %, was ihre doppelte Rolle als Technologieschöpfer und frühe Anwender inklusiver Standards widerspiegelt. Die schnellen Release-Zyklen des Sektors erfordern kontinuierliche Tests und fördern stabile Serviceverträge. Das Gesundheitswesen ist der schnellste Aufsteiger mit einer CAGR von 5,62 %, motiviert durch Abschnitt-508-Verpflichtungen und die klinischen Vorteile barrierefreier Patientenportale. Finanzdienstleistungen verzeichnen solides Wachstum, da Regulierungsbehörden sich auf den gleichberechtigten Zugang zu Online-Banking konzentrieren und das Rechtsstreitrisiko über unzugängliche Kontoauszüge oder Karten-Apps droht.

Regierungs- und Bildungssektoren bilden einen stabilen Kanal, da die Förderfähigkeit oft von Compliance-Nachweisen abhängt. Einzelhandels- und E-Commerce-Unternehmen, die wissen, dass reibungsloser Zugang die Konversionsraten steigert, behandeln Barrierefreiheit zunehmend als Umsatzstrategie. Medien und Unterhaltung kämpfen mit zeitbasierten Medienanforderungen – Untertitelung, Audiobeschreibung –, die spezialisierte Workflows erfordern und die Projektgebühren erhöhen. Insgesamt stellen diese Muster sicher, dass der Markt für Barrierefreiheitstests eine breite vertikale Mischung bedient und Anbieter vor Abschwüngen in einer einzelnen Branche schützt.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 40,60 % des globalen Umsatzes, gestützt durch das strengste Rechtsstreitklima und durch bundesstaatliche Beschaffungsregeln, die die Einhaltung von Abschnitt 508 in allen Behörden durchsetzen. Die Käufer der Region betrachten Barrierefreiheitsprüfungen als präventive Budgetierung gegen Klagen, die routinemäßig für je USD 25.000 beigelegt werden. Kanadas Angleichung an EN 301 549 im Jahr 2024 harmonisiert die Anforderungen mit der EU und ermöglicht es grenzüberschreitenden Unternehmen, Testprotokolle zu rationalisieren und gleichzeitig den adressierbaren Markt für zweisprachige Anbieter zu erweitern.

Europas stetiges Wachstum beruht auf dem Europäischen Barrierefreiheitsakt, der gemeinsame Regeln festlegt und Flickenteppich-Compliance minimiert. Deutschland und das Vereinigte Königreich führen die Nachfrage aufgrund von E-Government-Ambitionen und E-Commerce-Reife an. Die Brexit-bedingte Unsicherheit verblasste, als das Vereinigte Königreich die WCAG-Einhaltung bekräftigte und Testprogramme ohne regulatorische Umwege fortgesetzt werden konnten. Europäische Käufer priorisieren frühe Designprüfungen gegenüber der Rechtsstreitabwehr, sodass Beratungsunternehmen, die Design-System-Sanierungen anbieten, an Bedeutung gewinnen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,07 % bis 2031. Japan und Südkorea treiben die Ausgaben voran, da eine alternde Bevölkerung den politischen Fokus auf digitale Inklusion intensiviert. Australien setzt WCAG-Konformität für öffentliche Websites durch und sichert routinemäßige Nachtestverträge. In aufstrebenden Volkswirtschaften – Indien, Indonesien, Vietnam – behandeln digitale Regierungsprogramme barrierefreie Portale als Hebel für soziale Gerechtigkeit und Exportwettbewerbsfähigkeit, doch lokale Talentmangel verlängern Projektzeitpläne. Chinas riesiger Markt lockt, aber divergierende nationale Standards und Datenhostingregeln erschweren den Markteintritt ausländischer Anbieter. Insgesamt stellt die rasche Digitalisierung des Asien-Pazifik-Raums sicher, dass der Markt für Barrierefreiheitstests wachsende Budgetlinien sowohl in reifen als auch in sich entwickelnden digitalen Volkswirtschaften erschließt.

Wettbewerbslandschaft

Der Markt für Barrierefreiheitstests ist mäßig fragmentiert. Deque Systems, Siteimprove und Level Access verfügen über starke Markenbekanntheit, doch der kollektive Umsatz der fünf größten Akteure liegt unter 50 %, was Raum für aufstrebende Herausforderer lässt. BrowserStacks Gerichtssieg im Jahr 2025 gegen Deque öffnete Türen für multifunktionale Testsuiten, die Barrierefreiheit in umfassendere Qualitätssicherungsangebote bündeln. Anbieter differenzieren sich durch KI-Tiefe, Plattformbreite und nahtlose CI/CD-Plug-ins und nicht durch schiere Mitarbeiterzahl.

Investitionen konzentrieren sich auf Automatisierungsmaschinen, die Benutzerpersönlichkeiten mit unterschiedlichen assistiven Technologien simulieren. Level Access fügte Überblendungen durch maschinelles Lernen hinzu, die automatisch Alt-Text-Vorschläge generieren. Siteimprove vertiefte Analysen, die Barrierefreiheitswerte mit SEO- und Kundenerlebnismetriken verknüpfen und Compliance als Umsatzermöglichung neu positionieren. Unterdessen sichern sich regionale Spezialisten in Lateinamerika und Südostasien Aufträge, indem sie Sprachkompetenz mit lokalen Richtlinien kombinieren. Konsolidierung ist wahrscheinlich, da kapitalstarke Unternehmen Nischenanbieter kaufen, um Qualifikationslücken zu schließen, insbesondere bei Sprach- und Extended-Reality-Tests.

Weißraum-Chancen bleiben reichlich vorhanden. Die Validierung von Sprachschnittstellen mangelt an einheitlichen Standards, was eine Lücke für Experten hinterlässt, die Protokollbibliotheken entwickeln können. KMU weltweit sehnen sich nach kostengünstigen Self-Service-Portalen; Startups, die Freemium-Scanner plus bezahlte Expertenberatungen anbieten, skalieren schnell. Marktakteure, die zu hybriden Modellen wechseln – KI-Effizienz mit menschlichem Einblick ausbalancierend –, sind gut positioniert, um die Führung inmitten des sich intensivierenden Wettbewerbs zu behaupten.

Marktführer im Bereich Barrierefreiheitstests

Invensis Technologies Pvt Ltd

Planit Testing

Knowbility

TPGi – a Vispero Company

Qualitest Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Experte Adrian Roselli betonte, dass Automatisierung immer noch nur 30 % der WCAG-Kriterien abdeckt.

- Februar 2025: Bureau of Internet Accessibility aktualisierte die Analyse der geschichteten kanadischen Barrierefreiheitsvorschriften und Strafen.

- Januar 2025: Ein US-Bezirksgericht wies die IP-Klage von Deque Systems gegen BrowserStack ab und bestätigte die automatisierten Testwerkzeuge neuer Marktteilnehmer.

- Dezember 2024: AbilityNets TechShare Pro beleuchtete die wachsende Rolle der KI und bekräftigte gleichzeitig die Notwendigkeit menschlichen Urteilsvermögens bei der abschließenden Prüfung.

- November 2024: Ministry of Testing katalogisierte KI-gestützte Werkzeuge und warnte Anbieter, sich auf bevorstehende WCAG-3.0-Änderungen auszurichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Barrierefreiheitstests als alle kommerziellen Dienstleistungen und Softwarewerkzeuge, die digitale Assets, Websites, mobile Apps, Dokumente und vernetzte Produkte anhand anerkannter Barrierefreiheitsstandards wie WCAG, Abschnitt 508 und dem Europäischen Barrierefreiheitsakt bewerten. Die Bewertung umfasst Umsätze aus manuellen Prüfungen, automatisierten Scannern, hybriden Plattformen und damit verbundenen Sanierungszusätzen, die weltweit an Endnutzer verkauft werden.

Umfangsausschlüsse: Die Bewertung berücksichtigt keine breiteren UX-Design-Beratungsunternehmen, die Barrierefreiheit nur als peripheres Zusatzangebot erbringen.

Segmentierungsübersicht

- Nach Plattformtyp

- Webanwendungen

- Mobile Anwendungen

- Desktop-Software

- Sprach- und Konversationsschnittstellen sowie IoT-Schnittstellen

- Extended-Reality- (XR-) und immersive Erlebnisse

- Nach Testansatz

- Manuelle Barrierefreiheitstests

- Automatisierte Barrierefreiheitstests

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Barrierefreiheitsprüfern, Plattformanbietern, unternehmensinternen Compliance-Beauftragten und Behindertenvertretern in Nordamerika, Europa und dem Asien-Pazifik-Raum durch. Diese Gespräche validierten Preisspannen, klärten Einführungsauslöser nach Unternehmensgröße und testeten Usability-Schmerzpunkte, die allein durch Sekundärdaten nicht erfasst werden können.

Desk Research

Wir sammelten Basiszahlen aus offenen Datensätzen, die von Gremien wie dem W3C, dem US Access Board, Eurostat und der Internationalen Fernmeldeunion herausgegeben wurden, die Zählungen aktiver Websites, mobiler Abonnenten und der Prävalenz von Behinderungen liefern. Staatliche Vertragsdatenbanken, Zollaufzeichnungen für Testsoftware-Importe und Einreichungen bei der SEC und dem Companies House halfen unserem Team, Anbieterumsätze zu benchmarken. Zusätzlicher Kontext stammte von Branchenverbänden wie der Internationalen Vereinigung für Barrierefreiheitsfachleute und von begutachteten Fachzeitschriften, die Klageaufkommen im Zusammenhang mit digitalen Barrieren quantifizieren. Kostenpflichtige Kontaktpunkte, einschließlich Dow Jones Factiva für Nachrichtenfluss und D&B Hoovers für Unternehmensfinanzdaten, lieferten Trendsignale. Die oben genannten Quellen sind illustrativ; viele weitere wurden zur Bestätigung und Lückenfüllung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-Down-Rekonstruktion beginnt mit dem globalen Pool aktiver öffentlich zugänglicher Websites und nativer Apps, die dann auf geschätzte Penetrationsraten bezahlter Testlösungen nach Branche und Region abgebildet werden. Die Ergebnisse werden durch selektive Bottom-Up-Zusammenfassungen von Anbieterabrechnungen und Stichproben durchschnittlicher Verkaufspreise überprüft, um Gesamtwerte zu verfeinern. Schlüsselvariablen wie jährliche WCAG-Klageeinreichungen, regulatorische Fristen, Cloud-Migrationsraten, Wachstum der Screenreader-Nutzer und durchschnittliche Sanierungskosten pro Seite treiben sowohl das Basisjahr als auch die Vorausschau an. Multivariate Regression erklärt historische Umsatzbewegungen, während ARIMA-Glättung jeden Treiber fünf Jahre im Voraus projiziert. Expertenfeedback steuert die Szenariogewichtung, wenn die Datenvolatilität ansteigt. Wo Anbieterumsatzaufteilungen undurchsichtig sind, überbrücken Proxy-Metriken wie Stellenausschreibungen für Barrierefreiheitsrollen Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, die Anomalien gegenüber unabhängigen Benchmarks und Jahres-zu-Jahres-Varianzbändern kennzeichnet. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wichtige politische Änderungen oder Fusionen und Übernahmen ausgelöst werden, und eine abschließende Überprüfung wird kurz vor der Kundenlieferung durchgeführt.

Warum unsere Ausgangsbasis für Barrierefreiheitstests Zuverlässigkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe wählen, verschiedene Durchschnittspreise annehmen und in unregelmäßigen Abständen aktualisieren.

Wichtige Lückentreiber umfassen: Einige Herausgeber modellieren nur Testwerkzeuge und verpassen Umsätze aus professionellen Dienstleistungen; andere wenden statische Adoptionsraten an, die den Anstieg der ADA-Rechtsstreitigkeiten ignorieren; einige wenige prognostizieren in lokalen Währungen ohne unterjährige Wechselkursanpassung, was das Wachstum aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 610,5 Mio. (2025) | ||

| USD 589,1 Mio. (2024) | Branchenpublikation A | Schließt hybride Dienstleistungsplattform-Bundles aus und verwendet konstante durchschnittliche Verkaufspreise |

| USD 578,7 Mio. (2024) | Globale Unternehmensberatung B | Konzentriert sich nur auf das Segment der Testwerkzeuge, begrenzte Primärvalidierung |

Der Vergleich zeigt, dass bei vollständiger Integration von Umfangsbreite, Live-Währungsindexierung und verifizierten Adoptionsauslösern – wie im Modell von Mordor – die resultierende Ausgangsbasis Entscheidungsträgern eine ausgewogene, transparente Zahl bietet, die sie mit Vertrauen verfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Barrierefreiheitstests?

Der Markt steht im Jahr 2026 bei USD 642,29 Millionen und soll bis 2031 bei einer CAGR von 5,21 % USD 827,86 Millionen erreichen.

Warum sind Webanwendungen nach wie vor das größte Segment?

Browser bleiben das Haupt-Gateway für Handel und öffentliche Dienste, sodass Unternehmen Web-Prüfungen priorisieren, was dieser Plattform im Jahr 2025 einen Umsatzanteil von 45,70 % einbringt.

Wie groß ist der Marktanteil Nordamerikas?

Nordamerika erfasste im Jahr 2025 40,60 % der Marktgröße für Barrierefreiheitstests aufgrund einer robusten ADA-Durchsetzung und hoher Rechtsstreitkosten.

Welche Branchenvertikale zeigt das schnellste zukünftige Wachstum?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 5,62 % bis 2031, da Abschnitt-508-Vorschriften die Nachfrage nach barrierefreien patientenorientierten Schnittstellen antreiben.

Können automatisierte Werkzeuge manuelle Barrierefreiheitstests vollständig ersetzen?

Nein. Aktuelle KI-Scanner erkennen nur etwa 30 % der WCAG-Probleme; menschliche Experten bleiben für komplexe Szenarien wie dynamische Inhalte und Sprachschnittstellen unverzichtbar.

Welche Faktoren begrenzen die Einführung bei kleinen und mittleren Unternehmen?

Prüfkosten und der Mangel an zertifizierten Fachleuten machen vollständige Compliance teuer, obwohl aufkommende Self-Service-Plattformen die Einstiegshürden senken.

Seite zuletzt aktualisiert am: