Marktgröße und Marktanteil für digitale Barrierefreiheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

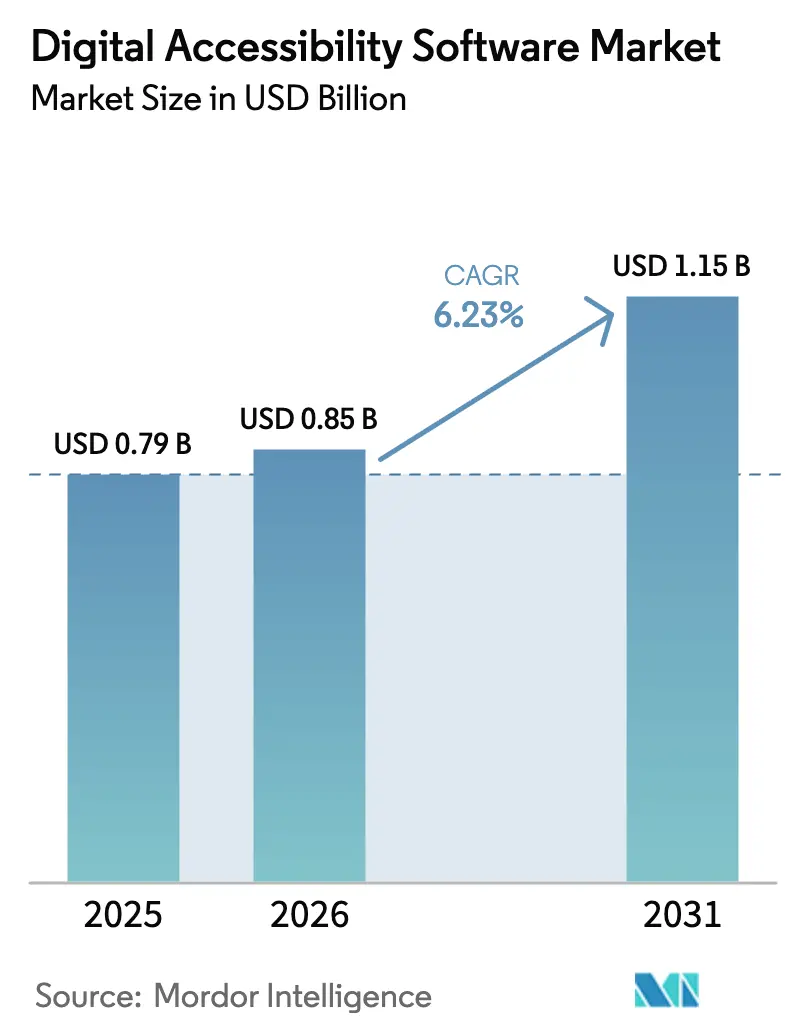

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Barrierefreiheitssoftware von Mordor Intelligence

Die Marktgröße für digitale Barrierefreiheitssoftware wird für 2025 auf 0,79 Milliarden USD und für 2026 auf 0,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,15 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,23 % von 2026 bis 2031 entspricht. Das Wachstum wird heute durch wiederkehrende Abonnements statt durch einmalige Audits getragen, da Käufer bei Regierungsausschreibungen und ESG-Scorecards eine kontinuierliche Konformität nachweisen müssen. Die ISO-Übernahme von WCAG 2.2 im Oktober 2025 und die Durchsetzung des Barrierefreiheitsgesetzes der Europäischen Union im Juni 2025 haben barrierefreies Design von einem rechtlichen Nachgedanken zu einer Voraussetzung für Einnahmen gemacht. Cloud-APIs, die den Code bei jedem Commit scannen, KI-Modelle, die sofortige Korrekturen vorschlagen, und Beschaffungs-Toolkits, die Berichte zur Barrierefreiheitskonformität automatisch ausfüllen, haben die Konformität zu einer DevOps-Kennzahl gemacht. Die nordamerikanische Nachfrage bleibt durch die Section-508-Regeln verankert, doch der asiatisch-pazifische Raum soll bei den inkrementellen Ausgaben führend werden, da Japan, Indien und Australien private Verträge mit verbindlichen Richtlinien in Einklang bringen. Die Plattformdifferenzierung dreht sich nun um KI-Genauigkeit, Mobile-First-Tests und die Tiefe menschlicher Audit-Dienste, die maschinelle Ergebnisse validieren.

Wichtigste Erkenntnisse des Berichts

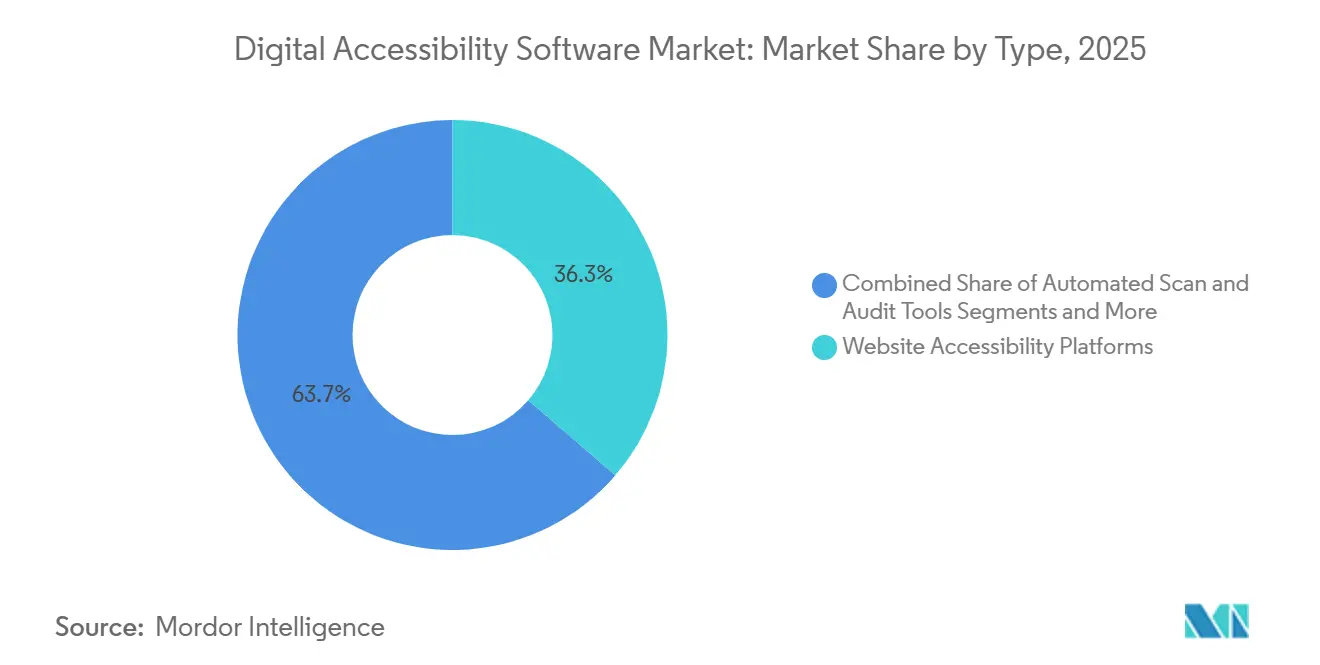

- Nach Typ erfassten Website-Barrierefreiheitsplattformen im Jahr 2025 einen Anteil von 36,32 %, während mobile und App-Barrierefreiheits-Suiten voraussichtlich mit einer CAGR von 7,39 % wachsen werden.

- Nach Bereitstellungsmodus dominierten cloudbasierte Lösungen im Jahr 2025 mit einem Marktanteil von 64,13 % am Markt für digitale Barrierefreiheitssoftware und sollen bis 2031 mit einer CAGR von 6,61 % wachsen.

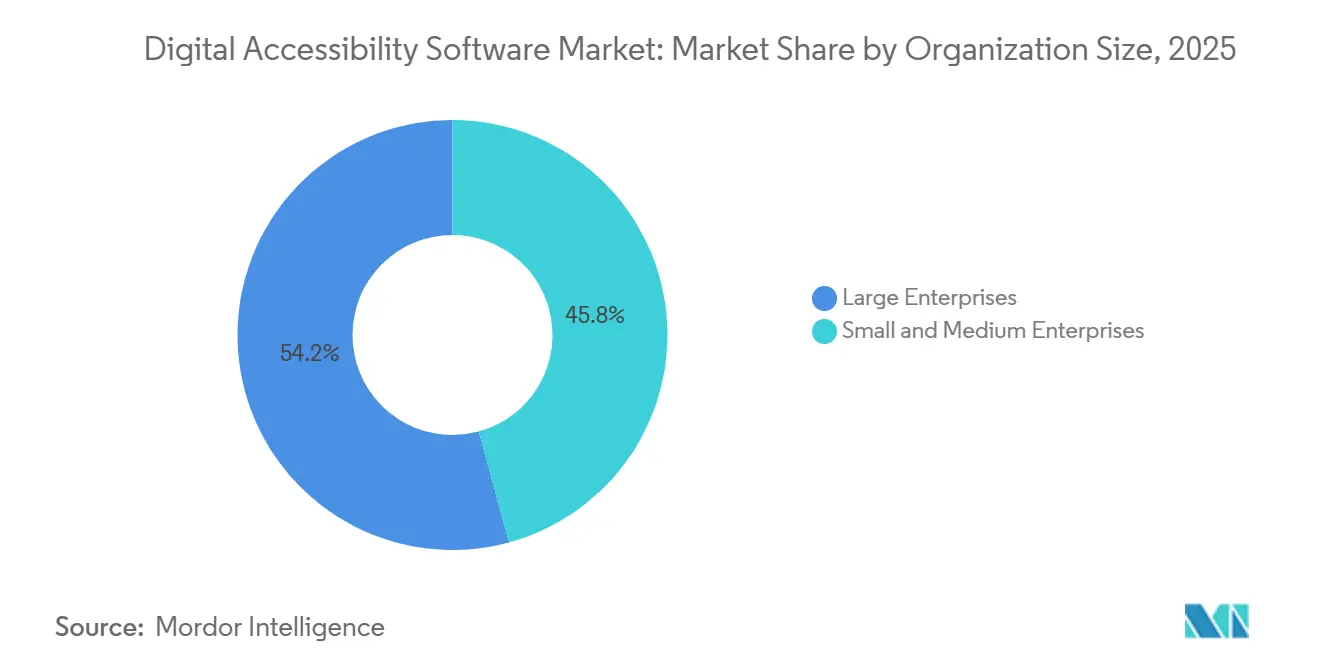

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 54,23 % des Umsatzes, während kleine und mittlere Unternehmen mit einer CAGR von 6,59 % wachsen.

- Nach Endnutzerbranche führte E-Commerce und Einzelhandel mit 22,76 % der Ausgaben im Jahr 2025, und der Regierungs- und öffentliche Sektor ist auf dem Weg zu einer CAGR von 7,41 % bis 2031.

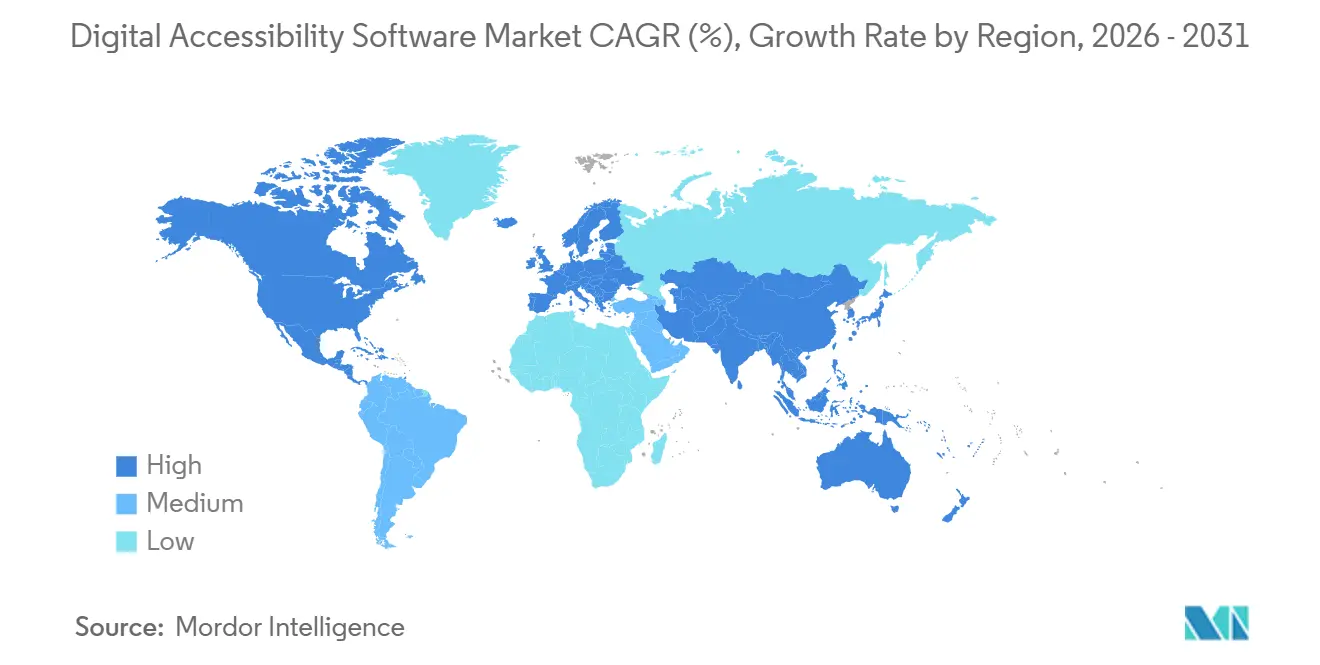

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,87 % am Markt für digitale Barrierefreiheitssoftware, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 7,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Barrierefreiheitssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung der WCAG-2.2-Standards | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Behebungsgenauigkeit von über 90 Prozent | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Staatliche Beschaffungsregeln, die die Einhaltung von Section 508 vorschreiben | +1.3% | Nordamerika, aufkommend in Australien und Singapur | Langfristig (≥4 Jahre) |

| Low-Code- und No-Code-Tools zur Senkung der Gesamtbetriebskosten für Käufer | +0.9% | Globales KMU-Segment | Mittelfristig (2–4 Jahre) |

| ESG-Scorecards mit digitalen CX-KPIs | +0.6% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Ausweitung von Streaming-Diensten, die barrierefreies Video erfordern | +0.5% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der WCAG-2.2-Standards

ISO/IEC 40500:2025 hat WCAG 2.2 von einer freiwilligen Leitlinie zu einem formalen Maßstab erhoben, und die Beschaffungsteams der Fortune-500-Unternehmen listen die Konformität mit Level AA nun als verbindliches Ausschreibungskriterium auf. Europäische Regulierungsbehörden erlauben den Mitgliedern ein Upgrade von WCAG 2.1, sodass Anbieter Multi-Versions-Tests unterstützen müssen, um kontinentale Verträge zu gewinnen.[1]Europäische Kommission, "Europäisches Barrierefreiheitsgesetz," ec.europa.eu Deutsche und französische Behörden planen, WCAG 2.2 bis 2027 zu übernehmen, was die Aktualisierungszyklen für ältere Scan-Engines beschleunigt. Plattformen mit modularen Regelbibliotheken nehmen neue Kriterien schneller auf und verschaffen sich so einen First-Mover-Vorteil, wenn Beschaffungsfristen enger werden. Die Veröffentlichung von Deque Systems im Januar 2026 behauptet eine viermal schnellere Testgeschwindigkeit nach der Neutrainierung von Modellen auf dem erweiterten Regelwerk und unterstreicht, wie algorithmische Agilität die Verlängerungsraten beeinflusst.

KI-gesteuerte Behebungsgenauigkeit von über 90 Prozent

Auf Barrierefreiheitsdaten fein abgestimmte große Sprachmodelle erreichten 2025 eine Präzision von 92 % und reduzierten falsch-positive Ergebnisse, die das Käufervertrauen historisch gesehen untergraben haben. Automatisierte Code-Vorschläge verkürzen die Behebungszeit für Entwickler nun von Stunden auf Minuten, was kontinuierliches Scannen für mittelständische Unternehmen wirtschaftlich rentabel macht. Das Natively Adaptive Interfaces-Framework von Google vom März 2026 verlagert KI auf die Browser-Ebene und ermöglicht es Benutzeroberflächen, sich automatisch an motorische Beeinträchtigungen anzupassen.[2]Google KI-Team, "Natively Adaptive Interfaces Framework," ai.googleblog.com Mit zunehmender Automatisierung entdecken Organisationen versteckte Probleme in älteren Anwendungen, was die Beratungsnachfrage für die Validierung von Randfällen aufrechthält. Anbieter, die KI-Triage mit On-Demand-Prüfern kombinieren, erschließen daher sowohl Volumen- als auch Komplexitätsumsatzströme.

Staatliche Beschaffungsregeln, die die Einhaltung von Section 508 vorschreiben

Die Aktualisierung des U.S. Section 508 Solicitation Review Tool aus dem Jahr 2024 lehnt Angebote ohne Berichte zur Barrierefreiheitskonformität automatisch ab und schließt Schlupflöcher, die die Einführung einst verzögerten. 23 US-Bundesstaaten haben die Regel im Jahr 2025 übernommen, und die australische Behörde für digitale Transformation hat im selben Jahr WCAG 2.1 Level AA für alle Bundesbehörden vorgeschrieben. Singapur hat 3 Milliarden SGD (2,2 Milliarden USD) für Programme zur digitalen Inklusion bereitgestellt, die Konformitätsprüfungen vorschreiben, und macht Barrierefreiheit zu einem Haushaltsposten statt zu einer Ermessensausgabe. Anbieter vermarkten sich nun direkt an Beschaffungsbeauftragte und bündeln Vorlagenerstellung und Prüfpfade in Abonnementgebühren. Diese Verschiebung schafft vorhersehbare Verlängerungszyklen, die an mehrjährige Regierungsrahmen gebunden sind.

Low-Code- und No-Code-Tools zur Senkung der Gesamtbetriebskosten für Käufer

Overlay-Widgets können in wenigen Minuten in Shopify- oder Wix-Shops installiert werden, was den Verkaufszyklus auf einen zweiwöchigen Self-Service-Test verkürzt. Monatliche Gebühren zwischen 50 USD und 500 USD machen eine einstiegsgerechte Konformität für Kleinstverkäufer erschwinglich. Behindertenverbände warnen jedoch, dass Overlays Root-Code-Probleme verbergen, aber nicht beheben können – eine Haltung, die durch die Geldstrafe der Federal Trade Commission vom Januar 2025 in Höhe von 1 Million USD gegen accessiBe wegen irreführender Behauptungen bestätigt wurde. Der Markt hat sich infolgedessen zweigeteilt: Overlays treiben die Ersteinführung bei kostensensiblen Käufern voran, während Unternehmen Full-Stack-Suiten bevorzugen, die Scans in kontinuierliche Pipelines integrieren. Anbieter, die beide Segmente bedienen, müssen gegensätzliche Erwartungen an Preis und Nachweis in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen einheitlicher globaler Durchsetzungsmechanismen | −0.7% | Global, akut im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Hohe Falsch-Positiv-Raten in älteren Scan-Engines | −0.5% | Globale Nutzer von Tools vor 2024 | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten Barrierefreiheitsprüfern | −0.4% | Nordamerika und Europa, gravierend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Overlay-Müdigkeits-Gegenreaktion unter Behindertenverbänden | −0.3% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einheitlicher globaler Durchsetzungsmechanismen

Unternehmen, die auf mehreren Kontinenten tätig sind, jonglieren mit WCAG 2.0, 2.1 und 2.2 sowie länderspezifischen Gesetzen, jeweils mit eigenen Zeitplänen und Strafen, was den Compliance-Aufwand erhöht.[3]Regierung Japans, "Gesetz zur Beseitigung der Diskriminierung von Menschen mit Behinderungen," 8.cao.go.jp Anbieter müssen mehrere Regelwerke pflegen, was die Forschungs- und Entwicklungskosten sowie die Kosten für die Vertriebsunterstützung erhöht. Die Einführung in Rechtsgebieten ohne Bußgelder, wie in mehreren indischen Bundesstaaten, liegt unter 40 % und schmälert den gesamten Nachfragepool. Regionale Anbieter gedeihen, indem sie ihre Angebote auf lokale Besonderheiten zuschneiden, was globale Plattform-Rollouts erschwert. Das Fehlen einer einheitlichen Stelle ähnlich der Internationalen Fernmeldeunion bedeutet, dass Zertifizierungen selten über Grenzen hinweg übertragen werden können, was Skaleneffekte begrenzt.

Hohe Falsch-Positiv-Raten in älteren Scan-Engines

Tools, die vor 2024 entwickelt wurden, klassifizieren dynamische Single-Page-Anwendungen häufig falsch, was zu Falsch-Positiv-Raten von über 30 % führt und eine kostspielige manuelle Triage erfordert.[4]Internationale Vereinigung von Barrierefreiheitsfachleuten, "IAAP-Zertifizierungsprogramme," accessibilityassociation.org Unternehmen, die an mehrjährige Verträge gebunden sind, stehen nun entweder vor Kosten für eine Plattformmigration oder vor erhöhten Beratungsrechnungen. Start-ups, die KI-Genauigkeiten von über 90 % anpreisen, nutzen diese Schmerzpunkte als Hebel bei Wettbewerbsübernahmen. Der Migrationspfad kann jedoch störend sein, da neue Engines eine Neuindizierung der Codebasis und eine Umschulung der Mitarbeiter erfordern. Diese Reibung dämpft die kurzfristigen Ausgaben, auch wenn sie die Voraussetzungen für einen Ersatzzyklus auf mittlere Sicht schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Suiten beschleunigen den App-First-Handel

Mobile Suiten verzeichneten die schnellste Wachstumsdynamik mit einer prognostizierten CAGR von 7,39 % von 2026 bis 2031, da Bank-, Zahlungs- und Einzelhandelsaktivitäten in Indien, Indonesien und Brasilien auf smartphone-zentrierte Super-Apps verlagert wurden. Während Website-Plattformen im Jahr 2025 noch 36,32 % des Marktanteils für digitale Barrierefreiheitssoftware hielten, verlangsamt sich ihr Wachstum, da der Desktop-Datenverkehr stagniert. Mobile Tests erfordern besondere Fähigkeiten – Gestensimulation, biometrische Workflow-Prüfungen und API-Abdeckung für UIAccessibility und TalkBack –, die vielen älteren Scannern fehlen. Anbieter wie Deque Systems haben die mobile Scan-Zeit nach der Einbettung von Gesten-KI um 75 % verkürzt und verschaffen sich damit einen Vorteil bei App-First-Unternehmen.

Der Druck auf Nischenkategorien nimmt zu. Farbkontrast-Analysatoren und Untertitelungshelfer werden zunehmend in umfassendere Suiten gebündelt, was Einzelfunktionsprodukte in Richtung Kommoditisierung drängt. Software zur Dokumenten- und PDF-Aufbereitung erfreut sich einer stabilen Nachfrage in Regierung und Finanzen, verliert jedoch Marktanteile, wo Arbeitsabläufe auf digital-native Formate migrieren. Plattformen, die diese Aufgaben in einem Dashboard vereinen, erzielen höhere durchschnittliche Verkaufspreise und geringere Abwanderungsraten und verstärken so die Konsolidierungstrends im Markt für digitale Barrierefreiheitssoftware.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt API-First-Architekturen wider

Cloud-Bereitstellungen machten 2025 64,13 % des Umsatzes aus, dank elastischer Preisgestaltung und sofortiger Integration mit GitHub-, GitLab- und Bitbucket-Pipelines. Kontinuierliche Scans bei jedem Commit reduzieren die Fehlerentweichungsraten, sodass Entwicklungsteams Barrierefreiheit genauso behandeln wie Sicherheitstests. Lokale Tools bleiben in Verteidigungs- und Gesundheitssegmenten bestehen, die Quellcode isolieren müssen, doch ihr Wachstum hinkt dem breiteren Markt für digitale Barrierefreiheitssoftware um mehrere Punkte hinterher. Hyperscaler verstärkten den Preisdruck, indem sie grundlegende Scans in DevOps-Vorlagen einbetteten und unabhängige Anbieter zwangen, sich durch Genauigkeit, Regeltiefe oder branchenspezifische Voreinstellungen zu differenzieren.

Die Marktgröße für digitale Barrierefreiheitssoftware bei Cloud-Abonnements wird wachsen, da API-gemessene Modelle die Kosten mit Spitzen im Web-Traffic während Feiertagskampagnen oder Live-Streaming-Events in Einklang bringen. Umgekehrt sehen sich Dauerlizenzmodelle, die an lokale Installationen gebunden sind, mit Umsatzgegenwind konfrontiert, da ihnen nutzungsbasierte Upsell-Hebel fehlen.

Nach Unternehmensgröße: Freemium-Overlays ziehen KMU an

Großunternehmen machten 2025 noch 54,23 % des Umsatzes aus und kauften End-to-End-Suiten, die Scans, Behebung und Entwicklerschulungen integrieren. Kleine und mittlere Unternehmen verzeichnen jedoch eine CAGR von 6,59 %, da browserbasierte Widgets ohne Code-Änderungen in Shopify- oder Wix-Shops aktiviert werden können. Die Overlay-Gegenreaktion erhöht das Abwanderungsrisiko: Die Geldstrafe der Federal Trade Commission gegen accessiBe hat die Haftungsrisiken aufgezeigt, wenn Automatisierung Verstöße verdeckt statt behebt.

Unternehmenskäufer, die Bußgelder und Reputationsschäden fürchten, verlangen nun von Anbietern den Nachweis menschlicher Überprüfungsebenen, was die Abschlusszyklen verlängert, aber die durchschnittlichen Vertragswerte erhöht. Anbieter, die KMU von Freemium-Overlays auf verwaltete Programme upgraden können, haben die Möglichkeit, ihren Fußabdruck in der Branche für digitale Barrierefreiheitssoftware zu vergrößern.

Nach Endnutzerbranche: Regeln des öffentlichen Sektors gestalten die Nachfrage um

E-Commerce und Einzelhandel hielten 2025 einen Umsatzanteil von 22,76 %, nachdem aufsehenerregende Klagen unterstrichen hatten, dass Webshops nach dem Americans with Disabilities Act als öffentliche Einrichtungen gelten. Der Regierungs- und öffentliche Sektor wächst jedoch schneller mit einer CAGR von 7,41 %, da aktualisierte Ausschreibungen Angebote ohne Berichte zur Barrierefreiheitskonformität automatisch ablehnen. Anbieter, die diese Dokumente in Stunden statt in Wochen automatisch erstellen können, genießen einen Wettbewerbsvorteil.

Finanzen und Versicherungen bleiben Compliance-Schwergewichte aufgrund von Einwilligungsdekrten, doch das Wachstum entspricht dem des gesamten Marktes für digitale Barrierefreiheitssoftware, da viele Banken die Erstbehebung bereits abgeschlossen haben. Die Ausgaben in Medien und Unterhaltung werden durch Untertitelungsvorschriften und den Vorstoß für Audiobeschreibungen angetrieben, während die Einführung im Gesundheitswesen hinterherhinkt, da Krankenhäuser Upgrades elektronischer Patientenakten neben neuen Barrierefreiheitsaufgaben bewältigen. Die Divergenz bestätigt, dass Rechtsstreitigkeiten und Beschaffungsregeln – nicht freiwillige CSR-Maßnahmen – nach wie vor die Dringlichkeit von Käufen bestimmen.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 39,87 % der Ausgaben aufgrund von zwei Jahrzehnten Section-508-Aufsicht und einem breiten Angebot an zertifizierten Prüfern. Konformitätsbudgets haben sich nun von Projektimplementierungen auf kontinuierliche Überwachungsabonnements verlagert, was das regionale Wachstum mäßigt. Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 7,21 % verzeichnen – die schnellste aller Regionen –, angetrieben durch Japans Privatsektor-Mandat, das 2024 in Kraft trat, Indiens Ausweitung der WCAG-Anforderungen auf staatliche Portale und Australiens Frist für Level-AA-Regierungswebsites. Singapurs Inklusionsprogramm in Höhe von 3 Milliarden SGD (2,2 Milliarden USD) beschleunigt die regionale Nachfrage zusätzlich.

Europas Entwicklung hängt vom Barrierefreiheitsgesetz der Europäischen Union ab, das im Juni 2025 in Kraft trat. Die Regulierungsbehörden haben eine sanfte Übergangsfrist gewährt und konzentrieren sich auf Leitlinien statt auf Strafen, was ein vorübergehendes Plateau schafft. Die deutschen und französischen Absichten, WCAG 2.2 bis 2027 zu übernehmen, werden Upgrade-Zyklen neu starten und Anbieter zwingen, duale Regelwerke innerhalb einer einzigen Plattform zu verwalten.

Südamerika zeigt wachsendes Interesse, da Brasiliens Gesetz digitale Dienste zur Barrierefreiheit verpflichtet, doch eine uneinheitliche Durchsetzung verlangsamt die Beschaffung. Die Einführung im Nahen Osten und Afrika steckt noch in den Anfängen; Südafrikas Entwurf einer Richtlinie zur digitalen Inklusion aus dem Jahr 2025 und das Smart-Dubai-Rahmenwerk der Vereinigten Arabischen Emirate deuten auf künftigen Schwung hin. Anbieter setzen auf Kanalpartnerschaften mit regionalen Systemintegratoren, um lokale Ausschreibungen zu navigieren, während Self-Service-Overlays kostenbewusste Käufer ansprechen. Der Markt für digitale Barrierefreiheitssoftware entwickelt sich daher mit ungleichmäßigen Geschwindigkeiten und zwingt Anbieter, ihre Geschäftsmodelle an die regionale Reife anzupassen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Level Access, Siteimprove, AudioEye, Deque Systems und UserWay – erzielten 2025 zusammen rund 45 % des Umsatzes, was eine moderate Konzentration widerspiegelt. Die Konsolidierungstrends verstärkten sich, als Level Access UserWay im März 2024 für 98,7 Millionen USD übernahm und die Overlay-Technologie in eine Unternehmens-Suite integrierte. Evinceds Series-C-Finanzierung in Höhe von 55 Millionen USD im Dezember 2024 unterstreicht das Investoreninteresse an KI-gesteuerten Regel-Engines.

Der strategische Vorteil hängt nun von Präzisionsraten über 90 %, der Abdeckung mobiler Apps und schnellen Regelwerk-Updates ab, die mit WCAG 2.2 abgestimmt sind. Die Patentaktivität konzentriert sich auf maschinell generierte Code-Korrekturen; Deque Systems hat 2025 drei Patente in diesem Bereich angemeldet. Hyperscaler-Schritte könnten das Feld neu gestalten: Microsoft hat Accessibility Insights 2025 in Visual Studio Code integriert, und Google hat im März 2026 adaptive Schnittstellen vorgestellt, was das einstiegsgerechte Scannen kommoditisiert. Anbieter differenzieren sich daher durch branchenspezifische Voreinstellungen für Finanzen oder Gesundheitswesen oder durch Premium-Kundenerfolgs-Programme, die die Zeit bis zur Konformität verkürzen.

Reputationsrisiken schärfen die Wettbewerbslinien. Die Geldstrafe der Federal Trade Commission in Höhe von 1 Million USD gegen accessiBe hat die Gefahren der Übertreibung der Overlay-Wirksamkeit aufgezeigt und Unternehmen dazu veranlasst, transparente Genauigkeitskennzahlen und menschliche Validierung zu fordern. Plattformen, die hybride KI- und Prüferdienste anbieten, erfüllen diese Anforderung, erzielen höhere Preise, haben aber längere Verkaufszyklen. Marktteilnehmer, die die KMU-Overlay-Nische anstreben, müssen eine höhere Abwanderungsrate akzeptieren, profitieren aber von einer viralen Einführung in App-Marktplätzen. Diese Dualität hält den Wettbewerb aktiv und treibt weitere Fusionen an, da Anbieter nach End-to-End-Fähigkeitsportfolios suchen.

Marktführer für digitale Barrierefreiheitssoftware

Siteimprove A/S

Level Access, Inc.

AudioEye, Inc.

Deque Systems, Inc.

accessiBe Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Google stellte Natively Adaptive Interfaces vor, ein On-Device-Framework für maschinelles Lernen, das UI-Elemente für Nutzer mit motorischen Beeinträchtigungen autonom anpasst und Barrierefreiheit als Differenzierungsmerkmal in Cloud-Verhandlungen positioniert.

- Januar 2026: Deque Systems veröffentlichte KI-gestützte mobile Tests, die die Scan-Zeit durch automatisierte Gestensimulation um 75 % verkürzen und eine kritische Lücke bei der Konformitätsprüfung nativer Apps schließen.

- Oktober 2025: DevAlly sicherte sich 2 Millionen EUR (2,3 Millionen USD) an Seed-Finanzierung, um entwicklerzentrierte Barrierefreiheits-Tools in ganz Europa zu skalieren.

- September 2025: Level Access startete KI-Routinen, die Berichte zur Barrierefreiheitskonformität automatisch erstellen und die Dokumentation für Bundesausschreibungen von Wochen auf Stunden verkürzen.

Globaler Berichtsumfang des Marktes für digitale Barrierefreiheitssoftware

Der Markt für digitale Barrierefreiheitssoftware ist segmentiert nach Typ (Website-Barrierefreiheitsplattformen, automatisierte Scan- und Audit-Tools, Farbkontrast- und Lesbarkeits-Checker, mobile und App-Barrierefreiheits-Suiten, Video- und Untertitelungsassistenz-Tools, Dokumenten- und PDF-Aufbereitungssoftware), Bereitstellungsmodus (cloudbasiert, lokal), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (E-Commerce und Einzelhandel, Bank-, Finanz- und Versicherungsdienstleistungen, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Bildung, Medien und Unterhaltung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Website-Barrierefreiheitsplattformen |

| Automatisierte Scan- und Audit-Tools |

| Farbkontrast- und Lesbarkeits-Checker |

| Mobile und App-Barrierefreiheits-Suiten |

| Video- und Untertitelungsassistenz-Tools |

| Dokumenten- und PDF-Aufbereitungssoftware |

| Cloudbasiert |

| Lokal |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| E-Commerce und Einzelhandel |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Website-Barrierefreiheitsplattformen | |

| Automatisierte Scan- und Audit-Tools | ||

| Farbkontrast- und Lesbarkeits-Checker | ||

| Mobile und App-Barrierefreiheits-Suiten | ||

| Video- und Untertitelungsassistenz-Tools | ||

| Dokumenten- und PDF-Aufbereitungssoftware | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Lokal | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | E-Commerce und Einzelhandel | |

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bildung | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für cloudbasierte Plattformen für digitale Barrierefreiheit wachsen?

Cloud-Abonnements sollen bis 2031 eine CAGR von 6,61 % verzeichnen, da API-First-Tests zum Standard in DevOps-Pipelines werden.

Welche Region wird bis 2031 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,21 % alle anderen Regionen übertreffen, angetrieben durch Mandate in Japan, Indien und Australien.

Warum führen kleine Unternehmen jetzt Barrierefreiheits-Tools ein?

Freemium-Overlay-Widgets, die in Shopify- oder Wix-Shops installiert werden, senken die Vorabkosten und beschleunigen den KMU-Einstieg, auch wenn einige Käufer später auf Full-Stack-Suiten upgraden.

Was hat den jüngsten Anstieg der staatlichen Nachfrage ausgelöst?

Aktualisierte Beschaffungsportale in den Vereinigten Staaten sowie ähnliche Regeln in Australien und Singapur lehnen Angebote ohne Berichte zur Barrierefreiheitskonformität nun automatisch ab und zwingen Behörden, für kontinuierliche Compliance zu budgetieren.

Wie differenzieren Anbieter ihre Produkte?

Führende Plattformen kombinieren KI-Genauigkeit von über 90 %, Abdeckung mobiler Apps, schnelle WCAG-2.2-Regelaktualisierungen und optionale menschliche Audit-Dienste, um Falsch-Positive zu reduzieren und die Behebung zu beschleunigen.

Welchem Risiko sind reine Overlay-Lösungen ausgesetzt?

Die Geldstrafe der Federal Trade Commission in Höhe von 1 Million USD gegen accessiBe hat das rechtliche Risiko aufgezeigt, wenn Overlays Verstöße verdecken statt beheben, was Unternehmen dazu veranlasst, transparente Wirksamkeitsdaten und menschliche Validierungsebenen zu fordern.

Seite zuletzt aktualisiert am: