Observability-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

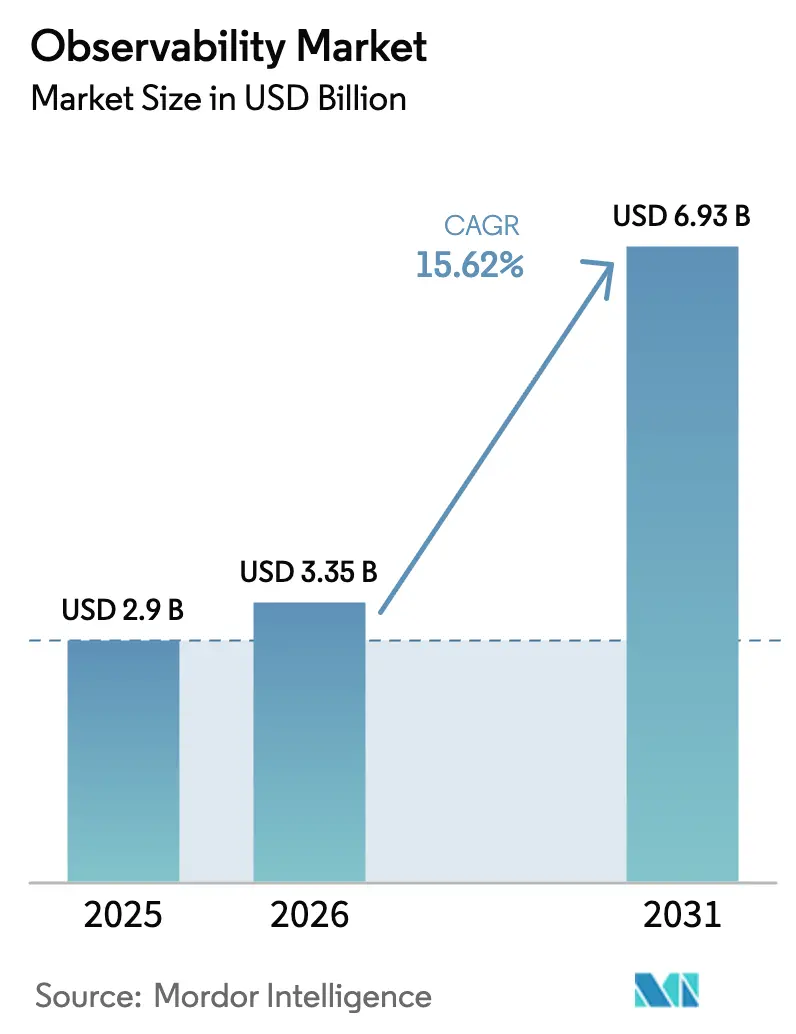

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Observability-Marktanalyse von Mordor Intelligence

Die Größe des Observability-Marktes wurde im Jahr 2025 auf USD 2,9 Milliarden geschätzt und soll von USD 3,35 Milliarden im Jahr 2026 auf USD 6,93 Milliarden bis 2031 wachsen, bei einer CAGR von 15,62 % während des Prognosezeitraums (2026–2031). Unternehmen wechseln von reaktivem Monitoring zu proaktiver Observability, um cloud-native, KI-gesteuerte und edge-zentrierte Workloads zu verwalten. Dabei stechen drei Technologiewellen – generative KI, rasche Cloud-Einführung und Edge-Computing – als primäre Nachfragekatalysatoren hervor. Anbieter, die ihre Plattform-Roadmaps an diesen Trends ausrichten, erzielen höhere Expansionserlöse, da Käufer nun tiefe Trace-Korrelation, Echtzeit-KI-Modelleinblicke und latenzbasierte Analysen schätzen. Die Wettbewerbsintensität steigt, da etablierte APM-Marktführer KI-Observability hinzufügen, während jüngere Spezialisten ihre Preisgestaltung an den Gesamtkosten der Telemetrie ausrichten. Schließlich lenken Nachhaltigkeitsvorschriften die Aufmerksamkeit auf Sampling, intelligentes Routing und CO₂-bewusste Rechenzentren, die die grundlegenden Leistungsziele ergänzen.

Wichtigste Erkenntnisse des Berichts

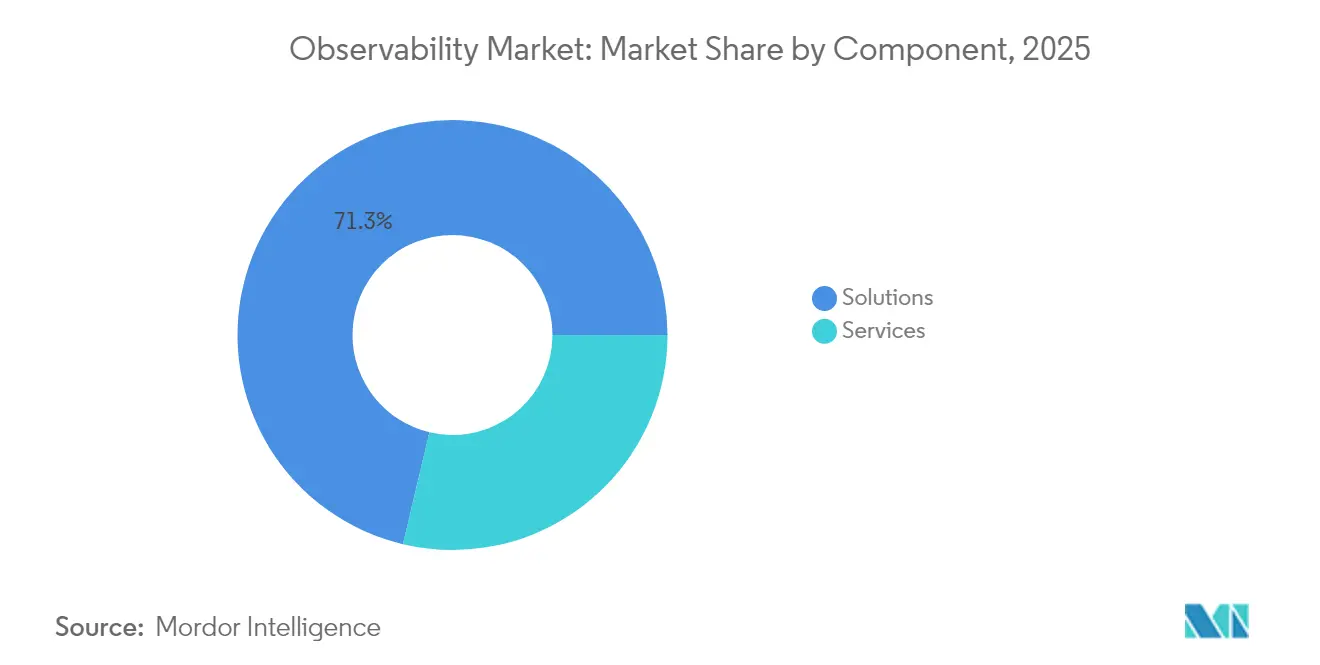

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 71,30 % am Observability-Plattformmarkt, während Dienste bis 2031 voraussichtlich mit einer CAGR von 17,55 % wachsen werden.

- Nach Bereitstellungsmodus erfasste Cloud/SaaS im Jahr 2025 einen Observability-Marktanteil von 68,40 %, während Hybrid voraussichtlich mit einer CAGR von 20,12 % wachsen wird.

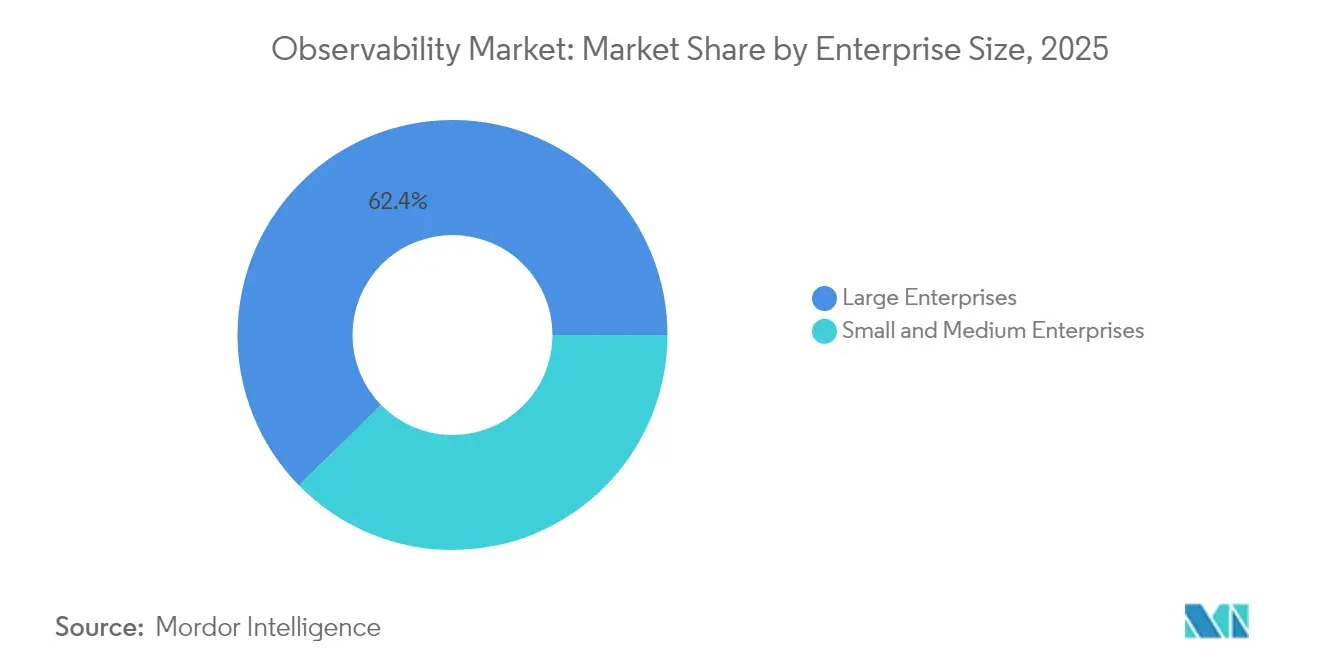

- Nach Unternehmensgröße entfielen im Jahr 2025 62,35 % der Observability-Marktgröße auf Großunternehmen, während KMU voraussichtlich mit einer CAGR von 17,04 % wachsen werden.

- Nach Endnutzer-Vertikale erwirtschafteten IT und Telekommunikation im Jahr 2025 29,55 % des Umsatzes; Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 21,86 % wachsen.

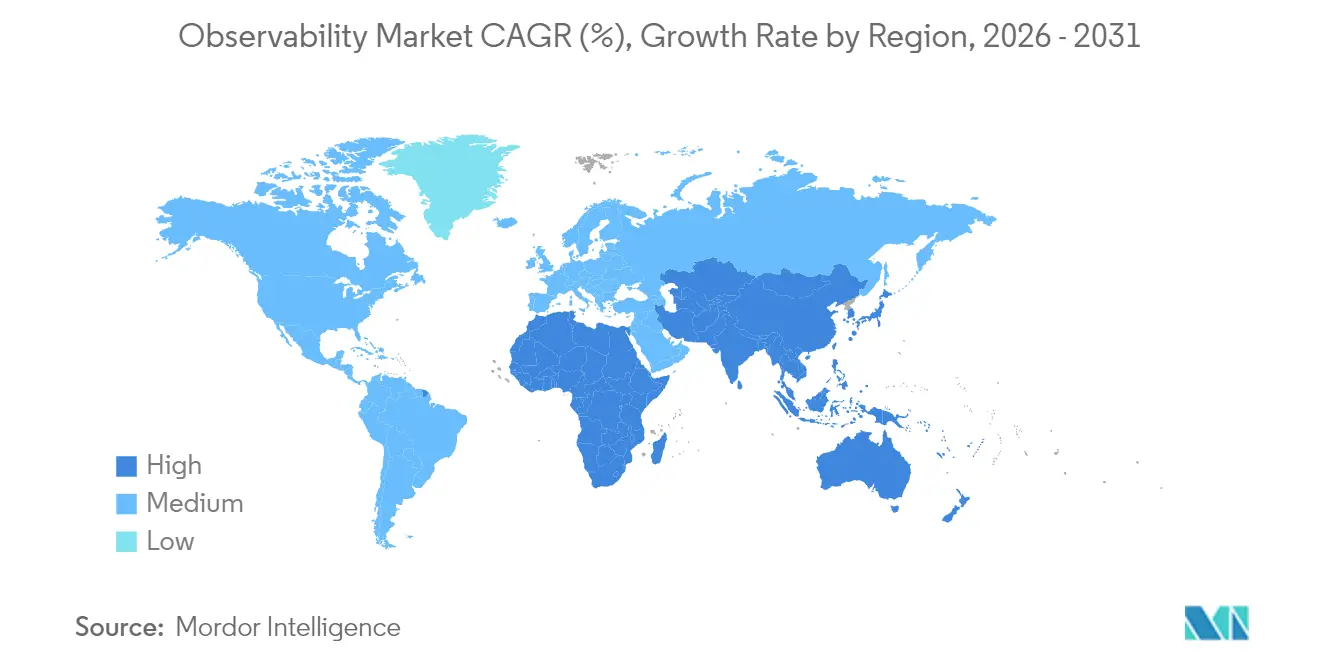

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,65 %, während Asien-Pazifik mit einer CAGR von 19,62 % auf dem besten Weg ist, das weltweit schnellste Wachstum zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Observability-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-native Instrumentierung reduziert die MTTR drastisch | +3.2% | Nordamerika und EU mit globaler Ausstrahlung | Mittelfristig (2–4 Jahre) |

| Wechsel zu verteilten, ereignisgesteuerten Stacks | +2.8% | Weltweit, am stärksten in cloud-first-Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-first-Transformationsbudgets | +2.5% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| OpenTelemetry-Standardisierung | +2.1% | Weltweit, früh in technologisch fortschrittlichen Zentren | Langfristig (≥ 4 Jahre) |

| Generative-KI-Nachfrage nach Modellsichtbarkeit | +2.9% | Nordamerika, EU, China | Kurzfristig (≤ 2 Jahre) |

| Telko-Edge-Ausbau und 5G-Einführung | +1.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-native Instrumentierung reduziert die MTTR drastisch

Bei der automatisierten Ursachenanalyse zur Unterstützung menschlicher Untersuchungen wird eine bis zu 90 % schnellere Behebung von Vorfällen verzeichnet.[1]Ciroos, "KI-gestützte Observability für autonome Betriebsabläufe," ciroos.ai Das DevOps-fokussierte LLM von Flip zeigt, wie domänentrainierte Agenten repetitive Warnmeldungen bündeln und kaskadierende Ausfälle vorhersagen, bevor Kunden betroffen sind. Finanzinstitute wie Capital One integrieren KI-Telemetrie, um die Betrugserkennung zu schärfen und damit technische Erkenntnisse in Gewinne bei der regulatorischen Compliance umzuwandeln. Diese Ergebnisse veranlassen Budgetverantwortliche, Observability als Wettbewerbsvorteil zu positionieren und nicht als versunkene Betriebskosten. Da sich der Observability-Markt weiterentwickelt, werden Anbieter, die agentische Reasoning-Fähigkeiten integrieren, langfristigere Verträge erhalten, da Kunden Plattformen bevorzugen, die aus Live-Daten lernen und Vorfälle autonom beheben.

Wechsel zu verteilten, ereignisgesteuerten Architekturen

Microservices- und Serverless-Designs erzeugen 50–100 Mal mehr Telemetrie als monolithische Systeme und überlasten herkömmliche Monitoring-Back-Ends.[2]CNCF, "OpenTelemetry weitet sich auf CI/CD-Observability aus," cncf.io Ereignisströme, Nachrichtenwarteschlangen und asynchrone Verarbeitung erzeugen blinde Flecken, die Unternehmen dazu zwingen, OpenTelemetry-native Korrelation einzusetzen, damit jeder Span einer Geschäftstransaktion zugeordnet werden kann. E-Commerce und Banken verlassen sich auf diese Transparenz, um Einnahmen bei Spitzenlast zu schützen, während Hersteller IoT-Sensoren und Edge-Geräte für die vorausschauende Wartung überwachen. Hohe Telemetrievolumen wecken das Interesse an Pipeline-Filtertools, die Speicherbudgets unter Kontrolle halten. Dieser architektonische Wandel sichert einen dauerhaften Rückenwind für den Observability-Markt, da jeder neue Microservice in der Regel mehr Traces, Logs und Metriken hinzufügt als die Komponente, die er ersetzt.

Cloud-first-Transformationsbudgets wachsen

Die Multi-Cloud-Einführung durch 43 % der Finanzinstitute im Jahr 2024 legte die Grenzen von On-Premises-APM-Suiten offen und lenkte Mittel in cloud-native Observability-Abonnements um.[3]New Relic, "Observability-Highlights im asiatisch-pazifischen Raum," newrelic.com Nutzungsbasierte Preisgestaltung richtet Ausgaben an Workloads aus und ermöglicht es mittelständischen Käufern, Enterprise-Tooling zu übernehmen, das früher Fortune-500-Budgets vorbehalten war. Gesundheitssysteme, die Telemedizin-Einführungen beschleunigen, stützen sich auf Echtzeit-Monitoring zum Schutz der Patientensicherheit. Der Finanzierungsschub bestätigt, dass der Observability-Markt nun ein Posten in digitalen Transformationsprogrammen ist und keine optionale Tooling-Ausgabe.

Die Standardisierung von OpenTelemetry erschließt anbieterneutrales Wachstum

Azure, AWS und Google Cloud geben OTLP nun nativ aus, wodurch der Aufwand für die Formatkonvertierung und die Angst vor Anbieterabhängigkeit entfallen.[4]Microsoft, "Azure zum besten Ort zur Beobachtung Ihrer Apps mit OpenTelemetry machen," techcommunity.microsoft.com Zertifizierungsprogramme der CNCF und der Linux Foundation haben eine qualifizierte globale Belegschaft geschaffen, die in der Lage ist, Standard-Collector in heterogenen Umgebungen einzusetzen. Fertigungsunternehmen, die Multi-Lieferanten-Industrie-IoT einsetzen, benötigen diese Neutralität, um Telemetrie von der Produktionsfläche mit Unternehmens-Dashboards zu integrieren. Da die Angst vor Interoperabilitätsproblemen schwindet, betrachten Entscheidungsträger den Observability-Markt als Ökosystem und nicht als isolierte Tools.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Datenspeicherkosten für Observability | -2.4% | Weltweit, am stärksten in datenintensiven Sektoren | Kurzfristig (≤ 2 Jahre) |

| Tool-Chain-Wildwuchs und Risiko der Anbieterabhängigkeit | -1.8% | Unternehmensumgebungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Observability-Engineering | -1.6% | Weltweit, ausgeprägter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck durch CO₂-Emissionen der Telemetrie | -1.2% | EU, Nordamerika, zunehmend anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Datenspeicherkosten für Observability

Telemetrierechnungen übersteigen bei einigen Unternehmen mittlerweile die primären Infrastrukturausgaben, was Käufer dazu zwingt, aggressive Sampling- und Aufbewahrungsstrategien einzusetzen. AWS-CloudWatch-Nutzer haben durch die Optimierung von Container-Insights Einsparungen bei den Log-Kosten von bis zu 96,5 % erzielt. FinOps-Teams, die in 90 % der Fortune-50-Unternehmen eingerichtet wurden, verfolgen Observability-Ausgaben als eigenständigen KPI. Plattformanbieter, die Erfassung mit Echtzeit-Filterung kombinieren, verschaffen sich im Observability-Markt einen Vorteil, indem sie Kostenkontrolle in ein Produktmerkmal verwandeln.

Tool-Chain-Wildwuchs und Risiko der Anbieterabhängigkeit

Das durchschnittliche Unternehmen jongliert mit fünf oder mehr Monitoring-Tools, was zu hohen Wechselkosten und Integrationsproblemen führt. Proprietäre Abfragesprachen können die Migration einschränken, selbst wenn Telemetrieformate offen sind. Konsolidierung ist daher eine strategische Priorität, was große Anbieter dazu veranlasst, Startups zu übernehmen, die Portfoliolücken schließen. Auch Integrationsspezialisten profitieren, doch die Reibung zieht dem Observability-Markt nach wie vor Wachstumspunkte ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste beschleunigen die Plattformimplementierung

Der Dienstleistungsbereich verzeichnete mit einer CAGR von 17,55 % den schnellsten Wachstumspfad, während Lösungen im Jahr 2025 einen Umsatzanteil von 71,30 % behielten. Diese Aufteilung unterstreicht, wie sehr Unternehmen Beratungs- und Managed-Expertise benötigen, die mit Plattformsoftware kombiniert wird, um den vollen Mehrwert zu erschließen. Integrationsteams entwerfen OpenTelemetry-Pipelines, optimieren Sampling und richten Dashboards an Geschäfts-KPIs aus, sodass Organisationen über das Infrastruktur-Monitoring hinaus zu ergebnisbasierter Analytik übergehen können.

In der Praxis umfassen komplexe Einführungen professionelle Dienste für die Bereitstellung, Managed Services für die laufende Optimierung und Beratungsaufträge, die SLA-Verletzungen mit Umsatzrisiken verknüpfen. Die Nachfrage steigt, wenn KI-Observability auf der Roadmap steht, da interne Data Scientists selten über operative Tooling-Kenntnisse verfügen. Nachdem Dienstleister die Aufbauphase abgeschlossen haben, skalieren Kunden die Nutzung häufig durch die Aktivierung zusätzlicher Module, was die Observability-Marktgröße in den Jahren nach der Implementierung ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridmodelle überbrücken Datensouveränitätslücken

Cloud/SaaS beanspruchte im Jahr 2025 68,40 % der Ausgaben, doch für Hybrid wird eine CAGR von 20,12 % prognostiziert, da Regulierungsbehörden die Anforderungen an den Datensitz verschärfen und Edge-Knoten zunehmen. Die Observability-Marktgröße für Hybrid-Bereitstellungen wächst, weil Käufer Cloud-Elastizität in Kombination mit On-Premises-Isolation für personenbezogene Daten und Geschäftsgeheimnisse wünschen.

Finanzdienstleister zentralisieren Dashboards häufig in der Cloud, halten aber Roh-Logs in geografisch abgegrenzten Clustern, während Fertigungsstandorte Observability an Edge-Gateways auf der Produktionsfläche verlagern, um Uplink-Überlastung zu vermeiden. Anbieter, die einzelne Steuerungsebenen liefern, die Collector in jeder Umgebung betreiben können, erfüllen diese Souveränitätsanforderungen, ohne Tooling zu duplizieren, und gewinnen dadurch durch Upselling inkrementellen Observability-Marktanteil.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsmodelle

Großunternehmen kontrollierten im Jahr 2025 62,35 % des Umsatzes, aber KMU weiten die Einführung mit einer CAGR von 17,04 % aus, da nutzungsbasierte Lizenzierung die Einstiegshürden senkt. Verbrauchsmesser richten Ausgaben an der Unternehmensgröße aus und ermöglichen es Startups, Dienste frühzeitig zu instrumentieren, anstatt erst nach Ausfällen, die den Markenruf schädigen.

Die Observability-Plattformbranche profitiert, wenn kleine Teams auf automatische Erkennung und vorkonfigurierte Dashboards setzen, wodurch der Bedarf an dedizierten Site-Reliability-Engineers entfällt. Mit dem Wachstum der KMU steigen die Modul-Attach-Raten, was den Vertragswert steigert und den gesamten Observability-Markt hebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Vertikale: Gesundheitswesen treibt die digitale Transformation voran

IT & Telekommunikation trug im Jahr 2025 29,55 % des Umsatzes bei, aber das Segment Gesundheitswesen und Biowissenschaften soll auf der Grundlage von Telemedizin, KI-Diagnostik und strenger regulatorischer Aufsicht mit einer CAGR von 21,86 % wachsen. Die mit Gesundheits-Workloads verbundene Observability-Marktgröße wird viele traditionelle Vertikalen übertreffen, da Ausfallzeiten oder Verzerrungen die Patientensicherheit direkt beeinträchtigen.

Krankenhäuser erstellen Business-Observability-Ansichten, die Anwendungslatenz mit Patientendurchsatzmetriken kombinieren, während Pharmahersteller die Chargenintegrität über verteilte MES-Systeme hinweg verfolgen. Diese spezialisierten Anforderungen unterstützen eine Gruppe von Anbietern, die sich auf HIPAA- und GxP-konforme Observability konzentrieren, und intensivieren Feature-Roadmaps rund um Prüfpfade, unveränderliches Logging und Anomalieerklärungen.

Nach Anwendung: DevOps-Integration geht über die Infrastruktur hinaus

DevOps & APM bleibt die Kernanwendung, aber die Bereiche Sicherheit, Daten und KI-Observability wachsen schneller. Die Überwachung der Datenqualität schützt Analyse-Pipelines vor stillen Fehlern, die Führungsdashboards verzerren, und stimuliert frisches Lizenzwachstum im Observability-Markt.

Anbieter bündeln zunehmend Leistungs-, Sicherheits- und Geschäftsansichten in einer SKU, um den Tool-Wildwuchs zu reduzieren. Diese Ausrichtung auf funktionsübergreifende Workflows zieht Budgets sowohl von Operations- als auch von Business-Intelligence-Teams an und erweitert den gesamten adressierbaren Observability-Marktanteil.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,65 % der Ausgaben und profitierte von frühen Einführungskurven, tiefer Cloud-Durchdringung und Rahmenwerken wie SOX und HIPAA, die Monitoring-Anforderungen kodifizieren. Finanzunternehmen instrumentieren Handelsströme von Ende zu Ende, um Prüfschwellen zu erfüllen, während Technologiekonzerne Open-Source-Ökosysteme fördern, die das Community-Training beschleunigen. Das Wachstum bleibt stetig, da Unternehmen bestehende Stacks für KI-Workloads und Edge-Erweiterungen optimieren und damit eine beträchtliche Nachfrage im Observability-Markt aufrechterhalten.

Für den asiatisch-pazifischen Raum wird eine CAGR von 19,62 % prognostiziert, die weltweit schnellste. Die mittleren jährlichen Ausfallkosten erreichten USD 19,07 Millionen, die höchsten weltweit, was Führungskräfte dazu veranlasst, in proaktive Vorfallprävention zu investieren. Regierungen, die digitale Souveränität priorisieren, bestehen häufig auf Hybrid-Bereitstellungen, was die Nachfrage nach mandantenfähigen Plattformen antreibt, die Daten lokalisieren und gleichzeitig globale Dashboards erhalten können. Telekommunikations- und fortschrittliche Fertigungsanlagen in Japan, Südkorea und Singapur setzen 5G- und Industrie-4.0-Stacks ein und erzeugen reichhaltige Telemetrie, die wesentlich zum Observability-Markt beiträgt.

Europa wächst stetig inmitten der DSGVO, des EU-KI-Gesetzes und von Nachhaltigkeitsrichtlinien, die Ausgaben für datenschutzbewusste und CO₂-effiziente Telemetrie-Pipelines motivieren. Unternehmen bevorzugen häufig Hybrid-Topologien, die sensible Datensätze in der Region halten. Anbieter, die Datensparsamkeit, Verschlüsselung im Ruhezustand und CO₂-Rechner integrieren, gewinnen Ausschreibungen und stärken die regulatorische Ausrichtungserzählung des Observability-Marktes.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Datadog verzeichnete im Jahr 2025 einen Umsatz von USD 3,3 Milliarden und setzt die Plattformerweiterung durch die Übernahme von Eppo und Metaplane fort, wobei Feature-Flags und Daten-Observability in den Kern integriert werden. Splunk, Dynatrace und Grafana nehmen angrenzende Positionen ein und halten den Großteil des Mindshare im Bereich APM und Log-Management.

Neue Marktteilnehmer adressieren Kostenkontrolle und KI-Spezifität. Dash0 vermarktet transparente Preisgestaltung, um Rechnungsschocks zu mildern, während ControlTheory USD 5 Millionen aufgenommen hat, um die Nutzungssteuerung zu automatisieren. Edge-native Herausforderer zielen mit standortlokaler Analytik auf Telko- und Fertigungs-Workloads ab, die zentrale Erfassungsgrenzen umgehen.

Die strategische Konsolidierung beschleunigt sich, da Anbieter nach Breite suchen. SUSE kaufte StackState, um Topologie-Mapping in seinen Kubernetes-Stack zu integrieren, Broadcom stellte WatchTower vor, um Mainframe-Telemetrie mit Cloud-Dashboards zu integrieren, und Cisco führte eine anbieterneutrale Full-Stack-Suite ein. Patentanmeldungen zu selektivem Log-Zugriff und ressourcenbewussten Collectorn deuten auf laufende Innovationen hin und stellen sicher, dass der Observability-Markt dynamisch bleibt.

Führende Unternehmen der Observability-Branche

Broadcom Inc.

Dynatrace LLC

GitLab B.V.

IBM Corporation

LogicMonitor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ciroos hat USD 21 Millionen aufgenommen, um seinen KI-SRE-Assistenten zu erweitern, und behauptet eine 90 % schnellere Vorfallbehebung

- Mai 2025: Datadog erzielte einen Q1-Umsatz von USD 762 Millionen und übernahm Eppo und Metaplane, um Experimentierung und Daten-Observability zu verbessern

- April 2025: ControlTheory trat aus dem Stealth-Modus heraus mit einer Seed-Finanzierung von USD 5 Millionen, um Kostenüberschreitungen bei Observability zu bekämpfen

- Februar 2025: New Relic stellte die Intelligente Observability-Plattform mit agentischer Orchestrierung und GitHub-Copilot-Integration vor

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Observability-Markt als alle kommerziellen Software- und kostenpflichtigen Dienste, die Metriken, Logs, Traces, Ereignisse und verwandte Telemetrie erfassen, korrelieren und visualisieren, um nahezu in Echtzeit Einblicke in den Zustand von Anwendungen, Infrastruktur und Datenpipelines in Cloud-, On-Premises- und Hybrid-Umgebungen zu bieten.

Ausschlüsse aus dem Umfang: Open-Source-Frameworks, die ohne kostenpflichtigen Support verwendet werden, Hardware-Traffic-Taps, die als eigenständige Appliances verkauft werden, und maßgeschneiderte interne Monitoring-Skripte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienste

- Nach Bereitstellungsmodus

- Cloud / SaaS

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer-Vertikale

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Sonstige Endnutzer-Vertikalen

- Nach Anwendung

- DevOps und APM

- Infrastruktur-Monitoring

- Sicherheit und Compliance

- Daten-Observability

- Business Analytics

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Site-Reliability-Engineers, Cloud-Architekten und Beschaffungsverantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten die durchschnittlichen Ausgaben pro Container-Cluster, klärten Service-Attach-Raten und verifizierten Einführungshindernisse, die durch Sekundärnachweise hervorgehoben wurden.

Desk-Research

Unser Team begann mit angesehenen öffentlichen Quellen wie den IT-Ausgabentabellen des US Bureau of Labor Statistics, Eurostat-Umfragen zur Cloud-Einführung, Nutzungsberichten der Cloud Native Computing Foundation und USPTO-Patentanmeldungen mit Telemetriefokus. Unternehmens-10-Ks, Investorenpräsentationen und Earnings Calls lieferten Hinweise auf Segmentumsätze, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva Unternehmensfinanzdaten und Deal-Flow bereicherten. Die hier aufgeführten Quellen sind illustrativ; zahlreiche weitere Datensätze flossen in unsere Desk-Research ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz stützte sich auf globale IT-Betriebssoftwareausgaben und aktive Cloud-Workload-Zahlen, um den Umsatzpool für 2025 zu schätzen, der dann durch selektive Bottom-up-Prüfungen von Anbieterumsätzen und gemittelten Durchschnittsverkaufspreisen multipliziert mit Bereitstellungsvolumen bestätigt wurde. Fünf Schlüsselvariablen – wie die Anzahl cloud-nativer Workloads, Telemetriewachstum pro Workload, DevOps-Durchdringung, durchschnittliche Observability-Ausgaben pro VM oder Container und regionales Cloud-Budgetwachstum – fließen in eine multivariate Regression ein, die die Prognose für 2025–2030 unterstützt. Datenlücken, bei denen Anbieteraufteilungen undurchsichtig waren, wurden mit aus Interviews abgeleiteten Quoten und Branchenmedianwerten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen automatisierte Anomalie-Screens, Peer-Analysten-Reviews und die Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie größere Übernahmen oder Preisanpassungen ausgelöst werden. Eine abschließende Prüfung erfolgt unmittelbar vor der Berichtsveröffentlichung, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Observability-Markt-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter den Markt unterschiedlich abgrenzen, auf unterschiedliche Eingabedatensätze zurückgreifen und in ungleichen Abständen aktualisieren. Indem wir den Umfang sowohl auf Software als auch auf kostenpflichtige Dienste ausrichten und makroökonomische Ausgabenpools mit Nachweisen auf Anbieterebene kombinieren, bleibt unsere Basislinie transparent und reproduzierbar.

Zu den wichtigsten Ursachen für Abweichungen gehören enge, nur auf Tools ausgerichtete Definitionen, die anderswo verwendet werden, die Nichtberücksichtigung von Dienstleistungsumsätzen, unterschiedliche Währungsumrechnungsdaten und kürzere historische Rückblicke, die CAGR-Trajektorien verzerren. Hier differenziert sich Mordor Intelligence, da unsere jährliche Aktualisierung und direkte Durchschnittsverkaufspreisüberprüfungen sowohl aggressive als auch übermäßig vorsichtige Ausblicke dämpfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 2,9 Mrd. (2025) | ||

| USD 2,4 Mrd. (2023) | Globales Beratungsunternehmen A | Dienstleistungsumsätze ausgeschlossen; begrenztes Anbieterpanel |

| USD 2,94 Mrd. (2024) | Forschungsverlag B | Feste Wechselkurse von 2020; keine Primärinterviews |

| USD 3,2 Mrd. (2024) | Branchenanalyst C | Hardware-Sonden zusammen mit Software einbezogen |

Diese Kontraste zeigen, dass unsere offen dokumentierten Variablen, primären Bestätigungen und disziplinierte Aktualisierungsfrequenz Entscheidungsträgern einen ausgewogenen, verlässlichen Ausgangspunkt für die Einschätzung der Observability-Chance bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Observability-Markt derzeit und wie schnell wächst er?

Der Observability-Markt erreichte im Jahr 2026 USD 3,35 Milliarden und soll mit einer CAGR von 15,62 % auf USD 6,93 Milliarden bis 2031 wachsen.

Welche Region wird in den nächsten fünf Jahren voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 19,62 % prognostiziert, dank cloud-first-Einführung und hoher Ausfallkosten, die proaktive Observability-Investitionen rechtfertigen.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Hybridmodelle überbrücken Datensouveränitätslücken, indem sie Unternehmen ermöglichen, sensible Logs On-Premises zu speichern und gleichzeitig von Cloud-Analytik zu profitieren, was zu einer CAGR von 20,12 % in diesem Segment führt.

Wie verändert KI die Anforderungen an Observability?

Generative-KI-Workloads erfordern die Überwachung von Token-Nutzung, Modell-Drift und Verzerrungen, was Anbieter wie Datadog dazu veranlasst, dedizierte LLM-Observability-Module einzuführen.

Welchen Kostenherausforderungen stehen Unternehmen bei Observability gegenüber?

Telemetriespeicherung kann die primären Infrastrukturkosten übersteigen; Unternehmen setzen Sampling und Pipeline-Filterung ein, um Ausgaben zu reduzieren, und sparen manchmal über 90 % bei Log-Ausgaben.

Welche Vertikale wächst am schnellsten und warum?

Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 21,86 %, da Krankenhäuser und Biotechnologieunternehmen KI-gestützte Diagnostik überwachen und strenge Patientensicherheitsvorschriften einhalten.

Seite zuletzt aktualisiert am: