Marktgröße und Marktanteil der 5G-Gerätetestausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

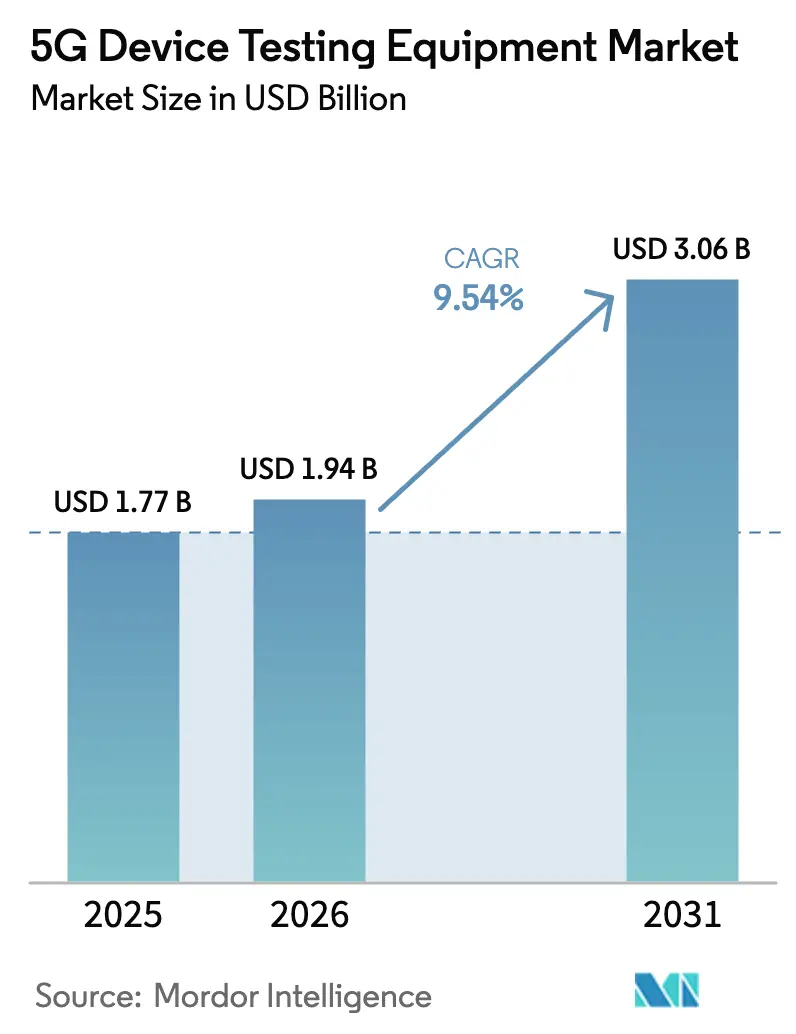

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

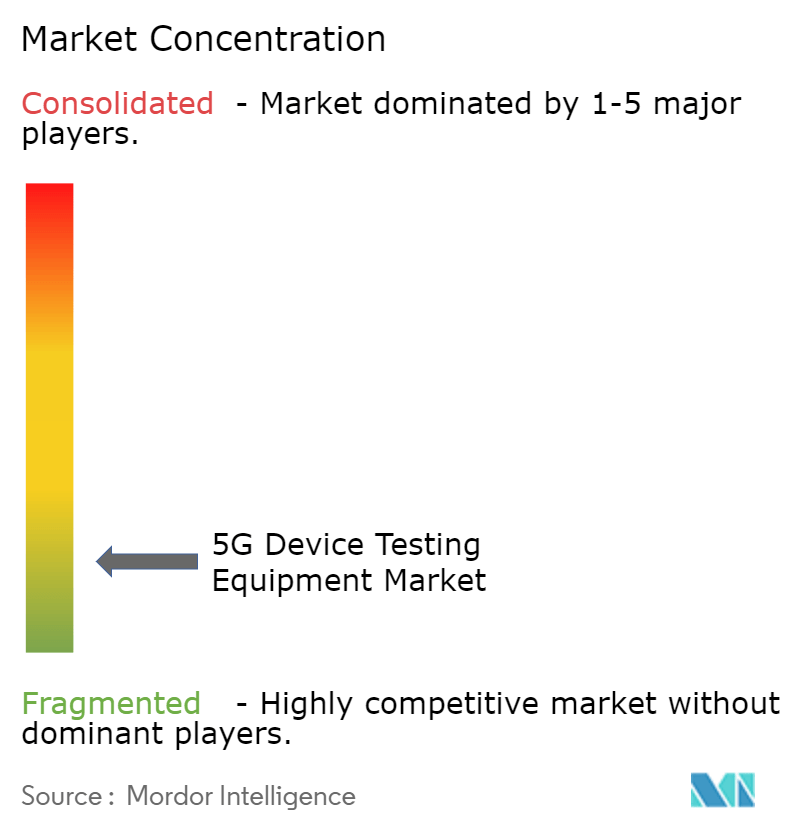

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für 5G-Gerätetestausrüstung von Mordor Intelligence

Die Marktgröße für 5G-Gerätetestausrüstung wird voraussichtlich von USD 1,77 Milliarden im Jahr 2025 auf USD 1,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,54 % über 2026–2031 USD 3,06 Milliarden erreichen.[1]Ericsson, "Ericsson Mobility Report 2024," ericsson.com Die Aufwärtsentwicklung spiegelt den raschen kommerziellen Rollout von eigenständigen 5G-Netzen, die breitere Einführung von mmWave-fähigen Geräten und den Wechsel der Betreiber zu virtualisierten und offenen Architekturnetzwerken wider. Die wachsende Nachfrage nach Over-the-Air-Beamforming-Verifizierung, Satellit-zu-Gerät-Validierung für nicht-terrestrische Netze (NTN) und KI-gestützter Automatisierung erweitert die adressierbare Basis für den Markt für 5G-Gerätetestausrüstung weiter. Gerätehersteller konzentrieren sich auf softwaredefinierte Instrumentierung und modulare PXI-Systeme, um mit den sich weiterentwickelnden 3GPP-Releases Schritt zu halten, während Betreiber in Lab-Virtualisierung und cloud-native Testumgebungen investieren, um die Geräte- und Netzzertifizierung zu optimieren. Anhaltende Exportkontrollvorschriften für Sub-THz-Ausrüstung und ein spürbarer Mangel an hochqualifizierten HF-Ingenieuren dämpfen die Wachstumskurve, eröffnen jedoch Möglichkeiten für gemeinsame Labore und verwaltete Testdienste, die Kapitalbarrieren ausgleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Oszilloskope im Jahr 2025 mit einem Umsatzanteil von 27,35 %, während HF-Kanalemulatorenvoraussichtlich bis 2031 mit einer CAGR von 12,67 % wachsen werden.

- Nach Endnutzer hielten Telekommunikationsgerätehersteller im Jahr 2025 einen Anteil von 41,25 % am Markt für 5G-Gerätetestausrüstung; Telekommunikationsdienstleister verzeichneten die schnellste prognostizierte CAGR von 11,22 % bis 2031.

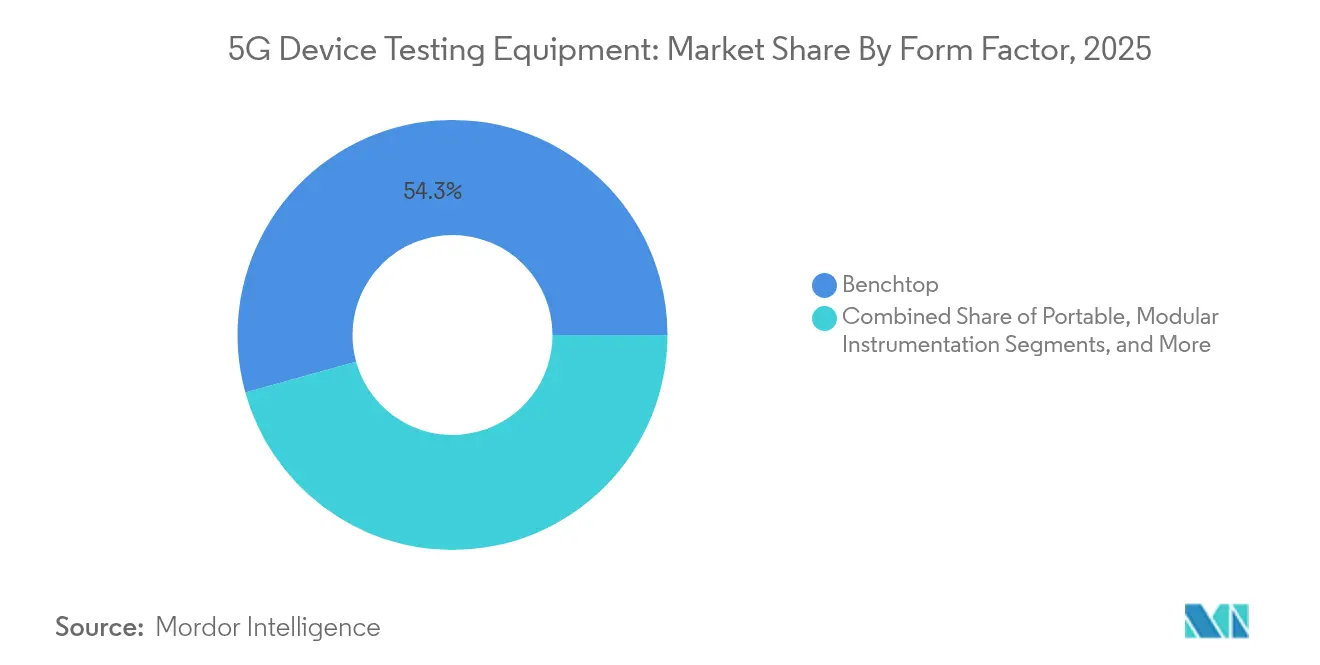

- Nach Formfaktor entfielen Tischgeräte im Jahr 2025 auf einen Anteil von 54,30 % an der Marktgröße für 5G-Gerätetestausrüstung, während modulare PXI-Systeme zwischen 2026 und 2031 mit einer CAGR von 9,98 % wachsen.

- Nach Frequenzbereich erfasste FR1 (<7 GHz) im Jahr 2025 einen Marktanteil von 45,60 %, während FR2-mmWave-Systeme bis 2031 mit einer CAGR von 15,18 % voranschreiten.

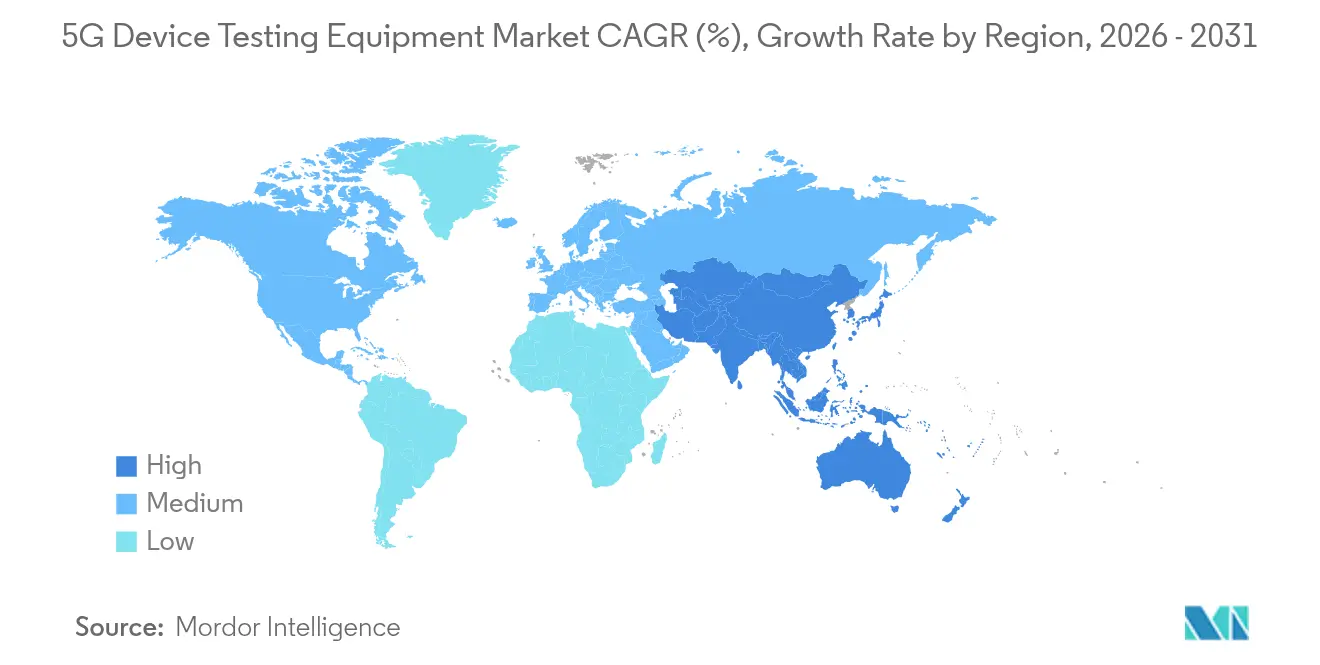

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,55 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 12,94 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 5G-Gerätetestausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rollout von 5G-SA-Netzen | +2.1% | Global mit frühen Gewinnen in Nordamerika, China, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der FR2 (mmWave)-Smartphone-Markteinführungen | +1.8% | Nordamerika und APAC als Kern, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel der Betreiber zu virtuellem RAN-Drive-Testing | +1.4% | Global konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte selbstoptimierende Testplattformen | +1.2% | Nordamerika und EU mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Open-RAN-Konformitätsvorschriften | +0.9% | Global regulierungsgetriebene Einführung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Satellit-zu-Gerät-5G-NTN-Tests | +0.6% | Global mit frühem Einsatz in der Seeschifffahrt und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rollout von 5G-SA-Netzen

Die eigenständige Architektur ersetzt den LTE-Anker und erfordert eine tiefgreifende Überarbeitung der Protokoll-, Sicherheits- und Edge-Compute-Validierung. Bis 2024 hatten mehr als 60 Betreiber aktive SA-Netze, und SA-Abonnements erreichten 2025 1,2 Milliarden, wobei China und Indien einen erheblichen Anteil ausmachten. Anbieter bringen Slicing-fähige Tester auf den Markt, die Kernfunktionen emulieren, Orchestrierungs-APIs verifizieren und Schwachstellen vor dem kommerziellen Start aufdecken. Automatisierte Testfallbibliotheken und KI-gestützte Protokollanalyse verkürzen Regressionszyklus und reduzieren die Zeit bis zur Umsatzgenerierung im Markt für 5G-Gerätetestausrüstung.

Anstieg der FR2 (mmWave)-Smartphone-Markteinführungen

Premium-Smartphones, die 24–52-GHz-Bänder unterstützen, verstärken den Bedarf an Mehrport-Absorberhallen und Modenverwirbelungskammern. Gerätehersteller müssen Hunderte von Strahlindizes über thermische Belastungspunkte hinweg bewerten, was den Kauf von Hochfrequenz-OTA-Scannern erforderlich macht, die Kanalemulation und automatisiertes Beam-Steering integrieren.[2]Microwave Journal, "Beamforming Test Evolution for 5G mmWave," microwavejournal.com Steigende Gerätezahlen kanalisieren wiederkehrende Nachfrage in den Markt für 5G-Gerätetestausrüstung, da Hersteller Vorteile bei der Markteinführungszeit anstreben.

Wechsel der Betreiber zu virtuellem RAN-Drive-Testing

Cloud-natives RAN ermöglicht Netzwerkfunktionen auf handelsüblicher Hardware und treibt einen Wandel von hardwarezentrierten Feldgeräten zu softwaredefinierten Analysatoren voran, die Service-Level-KPIs und Slice-Zustand in Echtzeit messen. Flexible Lizenzierungsmodelle ermöglichen es Betreibern, Durchsatztests bei Bedarf zu skalieren, was die Relevanz des Marktes für 5G-Gerätetestausrüstung bei virtualisierten Rollouts stärkt.

KI-gestützte selbstoptimierende Testplattformen

Maschinelles Lernen analysiert Terabytes von IQ-Daten, um Ausfälle vorherzusagen und Kanalsondiierungsroutinen zu optimieren. Partnerschaften wie die Initiative von VIAVI und der Northeastern University für digitale Zwillinge demonstrieren stadtweite Automatisierung, die manuelle Skripte reduziert und die Wiederholbarkeit verbessert. KI-Fähigkeit wird zu einem De-facto-Differenzierungsmerkmal für Anbieter, die im Markt für 5G-Gerätetestausrüstung konkurrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Mehrport-mmWave-Anlagen | -1.6% | Global, mit Auswirkungen auf kleinere Labore | Kurzfristig (≤ 2 Jahre) |

| Kurze Hardware-Lebenszyklen im Verhältnis zum ROI | -1.2% | Global in sich schnell entwickelnden Bereichen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der HF/OTA-Automatisierung | -0.8% | Nordamerika und EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für Sub-THz-Ausrüstung | -0.5% | China und eingeschränkte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Mehrport-mmWave-Anlagen

Eine einzelne Mehrport-Kammer für 28-GHz-Beamforming-Tests kann USD 500.000 übersteigen, was Start-ups und regionale Labore vor Herausforderungen stellt.[3]VIAVI Solutions, "Lab-as-a-Service for Open RAN," viavisolutions.com Anbieter begegnen dem mit nutzungsbasiertem Labor als Dienstleistung, doch der Zugang bleibt für ressourcenbeschränkte Akteure begrenzt, was die Verbreitung der erweiterten FR2-Validierung im Markt für 5G-Gerätetestausrüstung verlangsamt.

Fachkräftemangel in der HF/OTA-Automatisierung

Die Lücke bei HF-Fachkräften vergrößert sich, da im Jahr 2025 in den Bereichen Verteidigung, Kfz-Radar und 5G-Vertikalen 7.500 unbesetzte Stellen auftreten. Mangelndes Fachpersonal verzögert die skriptbasierte Automatisierung und erhöht die Testzykluskosten, was die Wachstumsaussichten für den Markt für 5G-Gerätetestausrüstung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Oszilloskope führen bei gleichzeitiger Beschleunigung der Kanalemulatorensegmente

Oszilloskope hielten im Jahr 2025 einen Anteil von 27,35 % am Markt für 5G-Gerätetestausrüstung aufgrund ihrer hohen Bandbreite und Mehrkanalübersicht über aggregierte NR-Wellenformen. Anbieter integrieren Protokolldekodierungsoptionen, Jitter-Analyse und Echtzeit-Augendiagramme, die Debug-Schleifen für Smartphone- und Infrastruktur-OEMs verkürzen. Signalanalysatoren und Vektorgeneratoren ergänzen Oszilloskope in Produktionslinien, indem sie präzise EVM- und NPR-Metriken über Sub-6-GHz- und mmWave-Bänder hinweg liefern.

HF-Kanalemulatorenals das am schnellsten wachsende Teilsegment mit einer CAGR von 12,67 % spiegeln reale Fading-, Doppler- und MIMO-Bedingungen wider, die umfangreiche Drive-Tests ersetzen. Ihr Aufstieg steht im Einklang mit Open-RAN-Interoperabilitätsprüfungen und sich entwickelnden NTN-Szenarien, die Mehrpunkt-Strahlübergaben modellieren müssen. OTA- und Antennenkammern folgen demselben Trend, da FR2-Markteinführungen zunehmen, und festigen den Markt für 5G-Gerätetestausrüstung als kritischen Enabler für kommende 5G-Advanced-Funktionen.

Nach Endnutzer: Gerätehersteller dominieren, während Betreiber beschleunigen

Telekommunikationsgerätehersteller machten im Jahr 2025 41,25 % des Umsatzes aus und liefern Basisbandeinheiten, HF-Frontend-Komponenten und gNodeBs, die umfassende Konformitäts- und Leistungsprüfungen erfordern. Feldaktualisierungen auf eigenständige Architekturen lösen neue Nachfrage nach End-to-End-Slice-Tests aus und halten diese Gruppe im Mittelpunkt des Marktes für 5G-Gerätetestausrüstung.

Telekommunikationsdienstleister weiten ihre Investitionen mit einer CAGR von 11,22 % aus, um neues Spektrum, Netzwerk-Slicing und Edge-Compute-Ausrichtung zu validieren. Lab-Virtualisierung, gemeinsame Test-Repositories und KI-Analysen ermöglichen es Betreibern, QoE über Anbieter hinweg zu benchmarken, was die Chancenbasis für die Marktgröße der 5G-Gerätetestausrüstung künftig erweitert.

Nach Formfaktor: Stabilität von Tischgeräten trifft auf modulares Wachstum

Tischgeräte behielten im Jahr 2025 einen Wertanteil von 54,30 % dank unübertroffenen Phasenrauschens, Dynamikbereichs und tiefen Speichers, die Produktionshäuser benötigen. Integrierte Displays und schlüsselfertige Firmware vereinfachen Arbeitsabläufe für weniger automatisierte Aufgaben.

Modulare PXI-Plattformen wachsen jedoch mit einer CAGR von 9,98 %, da sie Benutzern ermöglichen, Steckplätze hinzuzufügen, Bandbreite zu skalieren und Software-Updates bereitzustellen, die mit neuen 3GPP-Releases übereinstimmen. Modulare Systeme ermöglichen die Cloud-Orchestrierung von Hunderten von Kanälen und stärken ihre Anziehungskraft auf den Markt für 5G-Gerätetestausrüstung.

Nach Frequenzbereich: FR1-Nachfrage mit FR2-Anstieg

FR1-Bänder unter 7 GHz lieferten 45,60 % des Umsatzes im Jahr 2025, angesichts der bestehenden Makro-Deployments und der umfangreichen IoT-Einführung. Ausgereifte Kalibrierungsroutinen und reichlich wiederverwendbare LTE-Ressourcen halten die Anschaffungskosten niedrig.

Im Gegensatz dazu verzeichnen FR2-mmWave-Tester eine CAGR von 15,18 % auf der Grundlage von erweitertem mobilem Breitband, festem drahtlosem Zugang und der Konvergenz von Kfz-Radar. Anbieter führen einheitliche Plattformen ein, die 24–52 GHz für Strahlverwaltung und Linkbudgetanalyse abdecken, und treiben inkrementelle Verkäufe im Markt für 5G-Gerätetestausrüstung voran.

Geografische Analyse

Nordamerika trug im Jahr 2025 34,55 % zum Umsatz bei. Verteidigungsunternehmen engagieren sich in der sicheren 5G-Forschung, Kfz-OEMs vertiefen V2X-Versuche, und Chipsatz-Giganten lenken Investitionsausgaben in KI-integrierte Analysatoren. Die Communications Solutions Group von Keysight buchte im vierten Quartal 2024 USD 894 Millionen, was das Ausmaß der Region unterstreicht. Regulatorische Klarheit rund um CBRS-, C-Band- und 37-GHz-mmWave-Bänder fördert die Testnachfrage für den Markt für 5G-Gerätetestausrüstung.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,94 % an, da China Mobile CNY 3 Milliarden für 5G-Advanced-Abdeckung in 300 Städten einplant, während andere Betreiber ähnliche Budgets zusagen. Halbleiterfabriken wie TSMC erweitern mmWave-Sonden- und Gehäusetestlinien und stärken lokale Aufträge für den Markt für 5G-Gerätetestausrüstung. Japan, Südkorea und Taiwan setzen NTN-Labore und private 5G-Fabriken ein, was die Nachfrage nach Satelliten-Uplink-Emulatoren und Testern für Übergaben in niedrigen Umlaufbahnen verstärkt.

Europa hält ein stetiges Momentum durch Spektrumharmonisierung und Open-RAN-Versuche aufrecht. Deutschlands bundesweite SA-Abdeckung treibt die Betreiberausgaben für Slice-, Edge- und private Netzwerkvalidierung an. EU-Fördermittel für digitale Innovationszentren kofinanzieren mmWave-Kammern und KI-Analysen und sichern die regionale Frische im Markt für 5G-Gerätetestausrüstung. Politische Veränderungen zugunsten der Anbietervielfalt öffnen Fenster für Nicht-Incumbent-Anbieter, um an öffentlichen Ausschreibungen teilzunehmen.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert, wobei eine Handvoll Akteure den Großteil des Umsatzes kontrolliert, aber agilen Herausforderern in den Software- und Cloud-Bereichen gegenübersteht. Keysight, Rohde & Schwarz, Anritsu und VIAVI nutzen umfassende Portfolios, globale Servicereichweiten und aktive Beteiligung an 3GPP-Arbeitsgruppen, um Marktanteile zu verteidigen. Die Übernahme der Optical Solutions Group von Synopsys durch Keysight und die laufende Integration der Kanalemulationsressourcen von Spirent zeigen eine Verlagerung hin zu Design-bis-Verifikations-Workflows, die wiederkehrende Umsätze sichern.

Rohde & Schwarz erweitert Unternehmensnischen durch den Beitritt zum Partnerprogramm von Ericsson für private Netzwerktestkits. VIAVI ist Pionier bei cloud-gehosteten VALOR-Laboren, die Einstiegshürden für Open-RAN-Konformität senken. Aufstrebende Unternehmen fügen KI-Analyseebenen hinzu, die sich in bestehende Geräte integrieren und die Disaggregation im Markt für 5G-Gerätetestausrüstung vorantreiben. Patentrennen beschleunigen sich, wobei Samsung Patente für KI-Verkehrsplanung und XR-Optimierungen anmeldet, die künftige Testanforderungen implizieren.[4]Patent Archive, "Samsung AI-Based Traffic Scheduling," patent.nweon.com

Der strategische Fokus liegt auf Modularität, Abonnementlizenzierung und Ökosystemallianzen. Anbieter kooperieren mit Kammerbauern, Sondenkartenlieferanten und Plattformen für digitale Zwillinge, um schlüsselfertige Lösungen anzubieten. Die Wettbewerbsarena balanciert daher starke Incumbents und softwarezentrierte Neueinsteiger und gewährleistet gesunde Innovationszyklen, die Nutzern im gesamten Markt für 5G-Gerätetestausrüstung zugutekommen.

Marktführer der 5G-Gerätetestausrüstungsbranche

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Tektronix Inc.

National Instruments Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Continental Resources erweiterte die Testkapazität für mobile 5G-Geräte mit Rohde & Schwarz CMX500- und CMW500-Testern, um den Anforderungen der Hochvolumenproduktion gerecht zu werden.

- Februar 2025: TSMC trieb die Pläne für die Arizona-Fabrik mit USD 165 Milliarden für drei Anlagen voran und steigerte die Nachfrage nach 3-nm- und 2-nm-HF-Frontend-Wafer-Testlinien.

- Januar 2025: VIAVI und Rohde & Schwarz bauten ein NTN-Testbed für SKY Perfect JSAT auf und integrierten TM500-AS2 und CMX500 zur Validierung von LEO-, MEO- und GEO-Verbindungen.

- Dezember 2024: Keysight erhielt EU-Genehmigungen für den USD 1,5 Milliarden schweren Spirent-Kauf, vorbehaltlich der endgültigen Freigabe durch China und der Veräußerung von Hochgeschwindigkeits-Ethernet-Ressourcen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für 5G-Gerätetestausrüstung als den jährlichen Umsatz aus dem Verkauf von elektronischen Instrumenten, Oszilloskopen, Signal- und Spektrumanalysatoren, Vektorsignalgeneratoren, Kanalemulatorenlatoren und Netzwerkanalysatoren, die zur Überprüfung der Leistung, Konformität und Sicherheit von 5G-fähigen Endgeräten wie Smartphones, CPEs, Modulen und IoT-Knoten verwendet werden.

Ausschluss aus dem Umfang: Instrumente, die ausschließlich für Netzwerkinfrastruktur-Feldtests oder die Validierung von Legacy-2G/3G-Systemen bestimmt sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Signalanalysatoren

- Spektrumanalysatoren

- Echtzeit-Spektrumanalysatoren

- Signalgeneratoren

- Vektorsignalgeneratoren

- Arbiträre Wellenformgeneratoren

- Oszilloskope

- Netzwerkanalysatoren

- Vektornetzwerkanalysatoren

- Protokollanalysatoren

- Kanal- und Netzwerkemulatoren

- HF-Kanalemulatorenlatoren

- Netzwerksimulatoren / Emulatoren

- Leistungs- und Thermaltestausrüstung

- Leistungsverbrauchsanalysatoren

- Thermische / Umgebungskammern

- OTA- und Antennentestsysteme

- Absorberhallen / Modenverwirbelungskammern

- Nahfeld-Antennenscanner

- Weitere Typen

- Bitfehlerraten-Tester (BERTs)

- Konformitäts- / Compliance-Software

- Signalanalysatoren

- Nach Endnutzer

- Telekommunikationsgerätehersteller (RAN / Core OEMs)

- Integrierte Gerätehersteller (IDMs) und ODMs

- Halbleiterfabriken und fablose Chip-Anbieter

- Telekommunikationsdienstleister / Mobilfunknetzbetreiber

- Unabhängige Zertifizierungs- und Testlabore

- Luft- und Raumfahrt- sowie Verteidigungs-OEMs

- Kfz- und industrielle IoT-Gerätehersteller

- Akademische und Forschungseinrichtungen

- Nach Formfaktor

- Tischgeräte / Rack-montierte Instrumente

- Tragbare / handgehaltene Instrumente

- Modulare Instrumentierung (PXI / PXIe / AXIe)

- Cloud- oder softwaredefinierte Testplattformen

- Nach Frequenzbereich

- Unter 1 GHz (FR1 Niedrig)

- 1 – 6 GHz (FR1 Mitte)

- 6 – 24 GHz (FR3 Aufkommend)

- 24 – 40 GHz (FR2 Niedrig mmWave)

- 40 – 52 GHz (FR2 Hoch mmWave)

- 52 – 110 GHz (Sub-THz, D-Band-Vorbereitung)

- Über 110 GHz (Terahertz und 6G-Forschung und -Entwicklung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Testlaborleiter in Nordamerika, Asien und Europa, Beschaffungsverantwortliche bei Telekommunikationsgeräteherstellern und Zertifizierungsexperten von akkreditierten Stellen. Diese Gespräche validierten typische Instrumentenauslastungsraten, mmWave-Einführungszeitpläne und durchschnittliche Verkaufspreise, füllten Lücken aus der Schreibtischarbeit und verankerten Annahmen im realen Kaufverhalten.

Schreibtischforschung

Unser Team stellte zunächst öffentliche Referenzpunkte von Stellen wie der Internationalen Fernmeldeunion, 3GPP, der Bundesbehörde für Kommunikation, Eurostat-Handelsdaten und nationalen Zollstatistiken zusammen. Anschließend wurden Ingenieurjournale, Patentfamilien über Questel und Finanzberichte von börsennotierten Testinstrumentenanbietern ausgewertet. Premium-Quellen, darunter D&B Hoovers und Dow Jones Factiva, lieferten unternehmensspezifische Umsatzaufteilungen, während Asia Metal die mmWave-Komponentenpreise klärte. Die genannten Quellen dienen als wichtige Illustrationen; viele weitere Dokumente flossen in Nebenprüfungen ein.

Marktgrößenbestimmung und Prognose

Wir erstellten eine hybride Top-down- und Bottom-up-Sicht. Globale 5G-Smartphone- und Modullieferungen bilden den Nachfragepool, der dann mit Gerät-zu-Anlage-Penetrationsraten, durchschnittlichen Portanzahlen und Ersatzzyklen abgeglichen wird. Die Ergebnisse werden mit Stichproben von Anbieter-Rollups und Kanalprüfungen abgeglichen, um die Gesamtwerte zu verfeinern. Wichtige Modelleingaben umfassen 5G-SA-Gerätemarkteinführungen, FR2 (mmWave)-Anteil an Designs, Kapazitätserweiterungen zertifizierter Labore, Telekommunikations-CAPEX für Konformitätswerkzeuge und die Entwicklung der durchschnittlichen Verkaufspreise für Mehrport-Analysatoren. Prognosen verwenden multivariate Regression, die mit diesen Treibern verknüpft ist, mit Szenarioanalysen rund um Verzögerungen bei Spektrumauktionen. Datenlücken in der Anbieterberichterstattung werden durch Anwendung regionaler Importwerte, angepasst um Zölle und Fracht, überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Varianzprüfungen gegenüber historischen Lieferkurven und unabhängigen Umsatzaussagen geprüft. Das Modell wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch bedeutende regulatorische oder Fusionen-und-Übernahmen-Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für 5G-Gerätetestausrüstung Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Ausrüstungsumfänge, Preisstufen und Aktualisierungsrhythmen wählen.

Wichtige Ursachen für Abweichungen sind, ob Dienstleistungsumsätze mit Hardware vermischt werden, wie mmWave-Anlagen bepreist werden und wie schnell Prognosemodelle neue Spektrumfreigaben aufnehmen. Unser disziplinierter Umfang, die jährliche Aktualisierung und das Dual-Source-ASP-Tracking mildern diese Diskrepanzen und geben Entscheidungsträgern einen ausgewogenen Ausgangspunkt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 1,77 Mrd. | ||

| USD 2,80 Mrd. | Globales Beratungsunternehmen A | Umfasst Netzwerktestausrüstung und Servicegebühren |

| USD 2,19 Mrd. | Branchendatenanbieter B | Behandelt Labormietungen und Feldtester als einen Pool |

| USD 1,01 Mrd. | Spezialisiertes Forschungshaus C | Zählt nur die Nachfrage von Telekommunikations-OEMs, lässt ODM-Volumen aus |

Zusammengenommen zeigt der Vergleich, dass Mordors klare Umfangsgrenzen und zeitnahe ASP-Prüfungen eine glaubwürdige, reproduzierbare Ausgangsbasis liefern, die komfortabel zwischen aggressiven und konservativen Ansichten liegt und Kunden einen verlässlichen Referenzpunkt für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für 5G-Gerätetestausrüstung?

Der Markt wird im Jahr 2026 auf USD 1,94 Milliarden bewertet.

Welche jährliche Wachstumsrate wird für den Markt bis 2031 prognostiziert?

Eine CAGR von 9,54 % wird zwischen 2026 und 2031 prognostiziert.

Welche Produktkategorie hat heute den größten Umsatzanteil?

Oszilloskope führen mit 27,35 % des Umsatzes im Jahr 2025.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,94 % wachsen.

Welcher Hauptfaktor treibt die Nachfrage nach HF-Kanalemulatorenlatoren an?

Betreiber übernehmen virtuelles RAN und realistische Kanalmodellierung, was den Bedarf an fortschrittlicher Emulation ankurbelt.

Wie erleichtern Anbieter die hohen Kapitalkosten für mmWave-Testanlagen?

Anbieter fördern modulare PXI-Plattformen und nutzungsbasierte Labor-als-Dienstleistung-Modelle, um die Vorabausgaben zu senken.

Seite zuletzt aktualisiert am: