6G-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

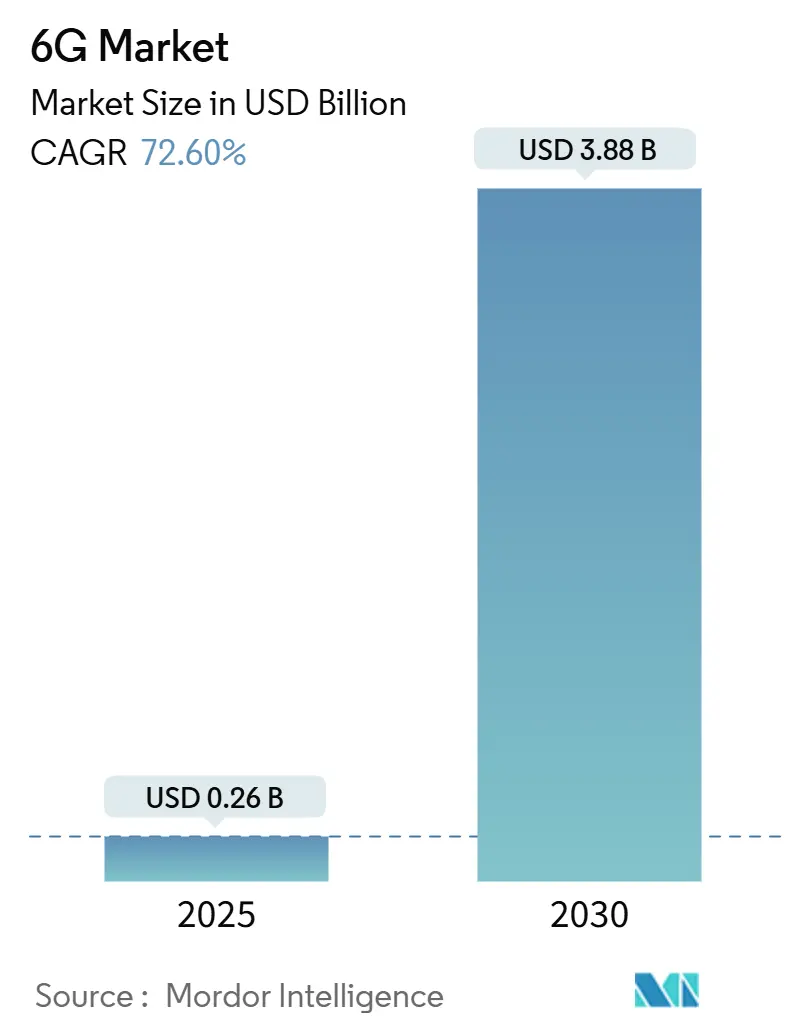

| Marktgröße (2025) | 0.26 Milliarden US-Dollar |

| Marktgröße (2030) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 72.60% CAGR |

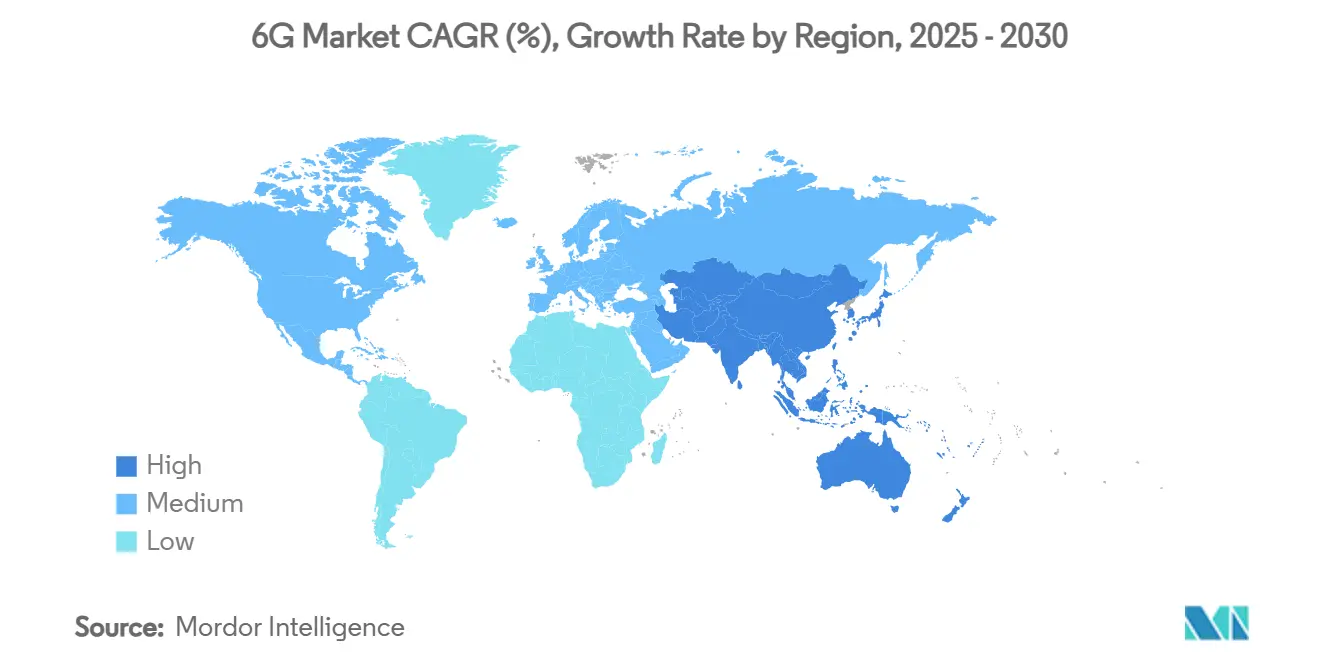

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

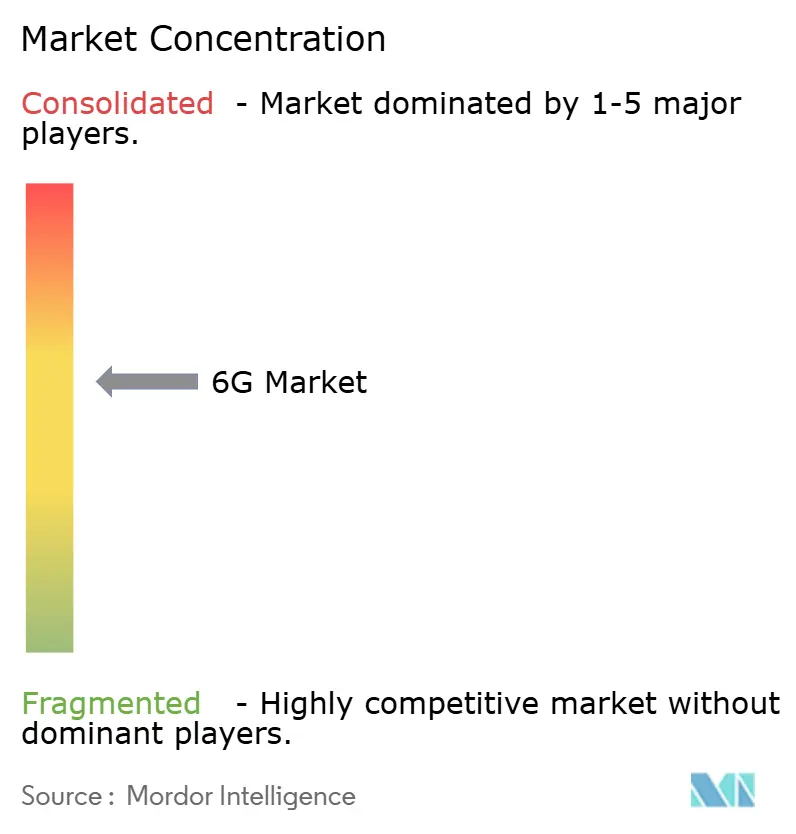

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

6G-Marktanalyse von Mordor Intelligence

Der 6G-Markt wird im Jahr 2025 auf 0,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,88 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 72,6 % entspricht.[1]IEEE-Mitarbeiter, "Terahertz-Kommunikation für 6G," IEEE Xplore, ieeexplore.ieee.org Der Aufschwung wird durch das Terahertz-Band-Spektrum, die Integration von künstlicher Intelligenz (KI) im gesamten Netzwerk-Stack und die frühe Kommerzialisierung nicht-terrestrischer Netzwerke vorangetrieben, die die Abdeckung über traditionelle Mobilfunkstandorte hinaus erweitern. Die Nachfrage konzentriert sich auf drei Kernanforderungen: Sub-Millisekunden-Latenz für Echtzeitanwendungen, nahtlose Konnektivität für eine massive Basis verteilter IoT-Geräte sowie staatlich finanzierte Forschungsprogramme, die die technische Reife beschleunigen. Die Wettbewerbsdynamik verändert sich, da softwaredefinierte Vernetzung und KI-native Optimierung beginnen, traditionelle Hardwarevorteile zu übertreffen, und damit Raum für neue Marktteilnehmer schaffen, die sich auf algorithmische Leistung spezialisieren. Kapitalintensive Backhaul-Investitionen und Unsicherheiten bei der Spektrumszuweisung bleiben die größten Hindernisse, doch staatliche Subventionen und Spektrumsfreigabe-Richtlinien verringern das Risikofeld.

Wichtigste Erkenntnisse des Berichts

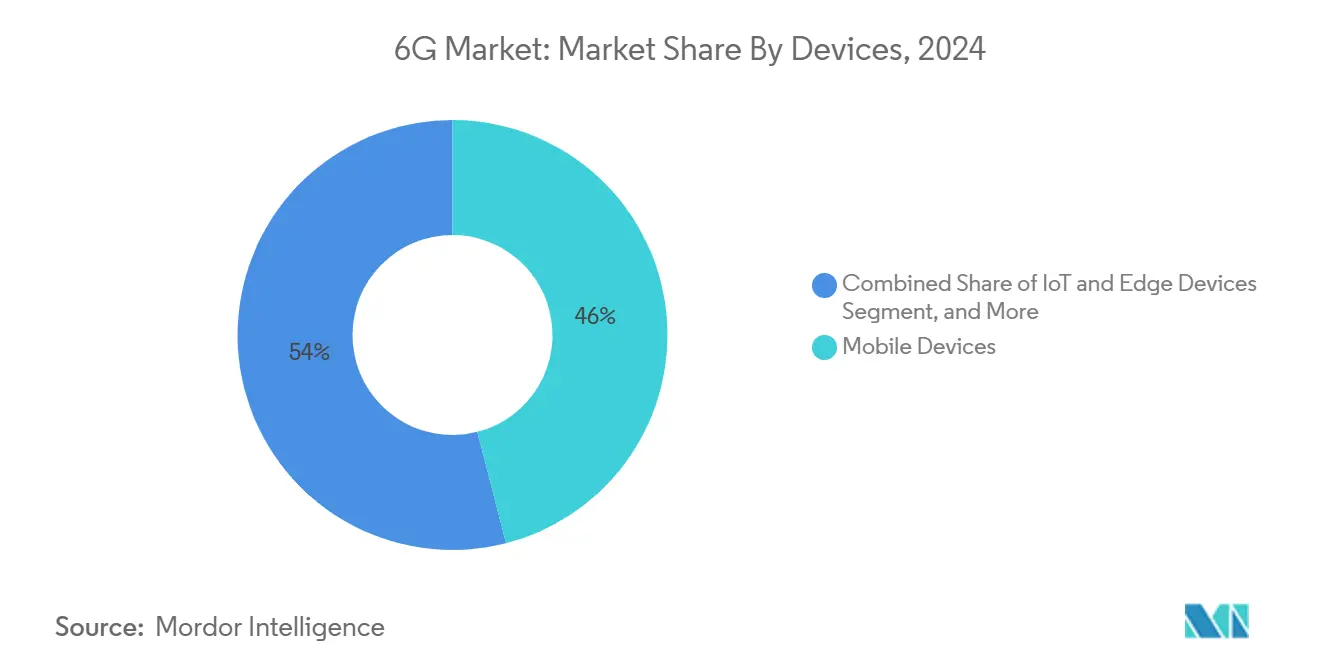

- Nach Gerätetyp führten Mobilgeräte mit einem Marktanteil von 46 % im 6G-Markt im Jahr 2024, während IoT- und Edge-Geräte bis 2030 mit einer CAGR von 73,22 % expandieren.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 54 % an der 6G-Marktgröße; das Softwaresegment soll zwischen 2025 und 2030 mit einer CAGR von 77,10 % wachsen.

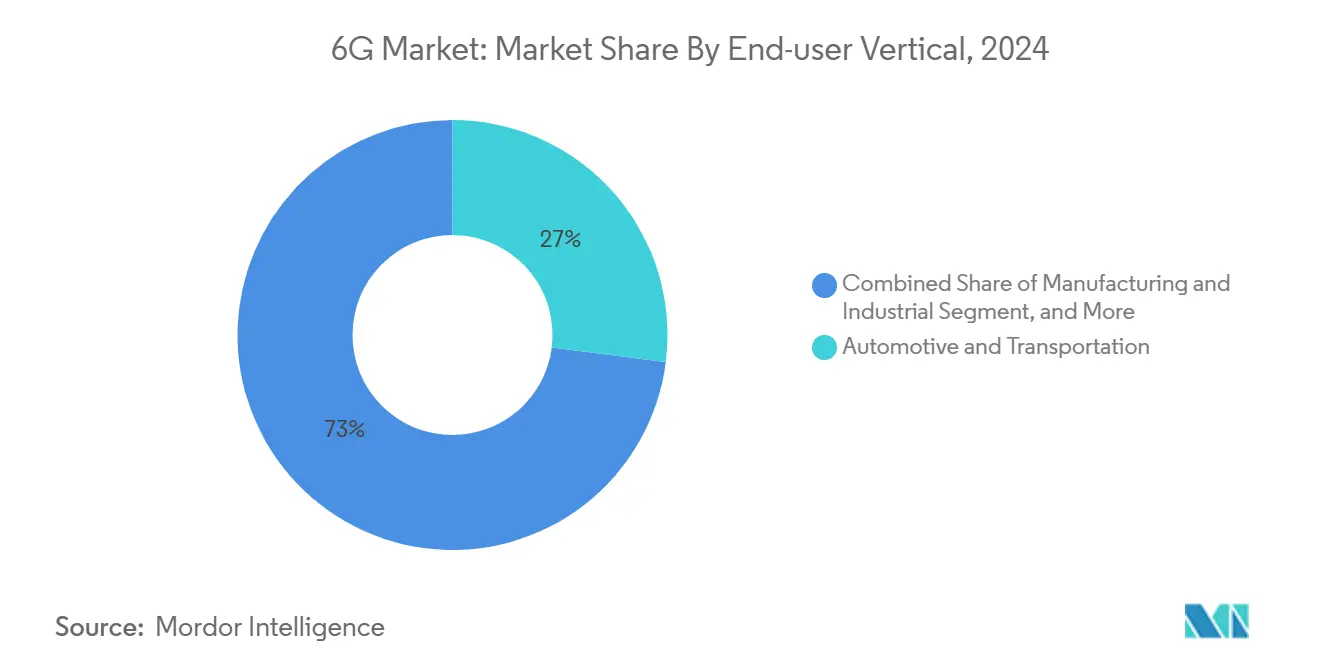

- Nach Endnutzer-Vertikale hielt Automobil und Transport im Jahr 2024 einen Marktanteil von 27 % am 6G-Markt, während Gesundheitsanwendungen mit einer CAGR von 72,45 % wachsen.

- Nach Frequenzband entfielen Sub-Terahertz-Einsätze (100–300 GHz) im Jahr 2024 auf 71 % der 6G-Marktgröße; Terahertz-Bänder oberhalb von 300 GHz werden voraussichtlich mit einer CAGR von 76,15 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 36 % und wächst bis 2030 mit einer CAGR von 74,08 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale 6G-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende Datennachfrage und Anwendungsfälle mit extrem niedriger Latenz | +18.5% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung KI-fähiger Edge- und IoT-Geräte | +16.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Forschungs- und Entwicklungsförderungen und frühe Spektrumspolitiken | +12.8% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Integration mit nicht-terrestrischen Netzwerken und Satellitennetzwerken | +11.3% | Global | Mittelfristig (2–4 Jahre) |

| Einsatz programmierbarer rekonfigurierbarer intelligenter Oberflächen (RIS) | +8.7% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Grüne Kommunikationsvorschriften für energiegewinnende THz-Radios | +6.9% | EU führend, globale Übernahme folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende Datennachfrage und Anwendungsfälle mit extrem niedriger Latenz

Terabit-Klasse-Workloads für erweiterte Realität überschreiten nun 100 Gbps und zwingen Betreiber, Backhaul- und Fronthaul-Topologien neu zu gestalten.[2]Forscher der Universität Adelaide, "Demonstration einer 280-Gbps-Terahertz-Verbindung," Adelaide.edu.au, adelaide.edu.au Die Labortests von NTT Docomo im Jahr 2024 lieferten 280 Gbps im Terahertz-Band und bestätigten die spektrale Reife für industrielle digitale Zwillinge und holografische Konferenzen. In der Fertigung verbesserte das Niedriglatenz-Privatnetzwerk von John Deere die Zyklen der vorausschauenden Wartung und die Roboterkoordination und setzte damit einen Maßstab für 6G in Industrie-4.0-Umgebungen. Die Anforderungen im Gesundheitswesen sind ebenso streng; Teleoperations-Demonstrationen über 5G mit einer Roundtrip-Zeit von 99 Millisekunden haben bereits die Leistungsgrundlage für medizinische 6G-Verbindungen geprägt. Das KI-Modelltraining am Edge verstärkt den Durchsatzdruck, da große Parameteraktualisierungen in Echtzeit über Tausende von Knoten synchronisiert werden müssen, was deterministische Latenz zu einer Voraussetzung für verteiltes Lernen macht.

Verbreitung KI-fähiger Edge- und IoT-Geräte

NVIDIAs KI-Aerial-Plattform bringt maschinelles Lernen in Echtzeit in die Funkschicht und treibt einen netzwerkweiten Wandel hin zu verteilter Intelligenz voran.[3]NVIDIA Corporation, "Übersicht über die KI-Aerial-Plattform," Nvidia.com, nvidia.coM Leichtgewichtige Transformer-Modelle erzeugen nun 5–12 Token pro Sekunde auf Raspberry-Pi-Clustern und unterstreichen die Machbarkeit lokaler Inferenz ohne Cloud-Abhängigkeit. Da sich globale IoT-Endpunkte bis 2030 75 Milliarden nähern, sind energiegewinnende Radios, die Umgebungs-HF nutzen, für den batterielosen Betrieb unerlässlich und stützen kontinuierliche Konnektivitätsmodelle. Edge Computing reduziert den Weitverkehrsverkehr, erhöht jedoch den Zuverlässigkeitsbedarf, da Millionen autonomer Geräte in Mikrosekunden einen Konsens erzielen müssen, um in realen Umgebungen sicher zusammenzuarbeiten.

Staatliche Forschungs- und Entwicklungsförderungen und frühe Spektrumspolitiken

Öffentliche Finanzierung reduziert das kommerzielle Risiko und beschleunigt die Standardkonvergenz. Der US-amerikanische Innovationsfonds für die öffentliche drahtlose Lieferkette vergab 420 Millionen USD zur Förderung von offenem RAN und KI-basiertem Spektrumsmanagement.[4]NTIA-Team, "Vergaben des Innovationsfonds für die öffentliche drahtlose Lieferkette," US-Handelsministerium, ntia.gov Die Europäische Union entsprach diesem Ehrgeiz mit 500 Millionen EUR (565 Millionen USD) für die 6G-Forschung über das Gemeinsame Unternehmen für intelligente Netze und Dienste. Weltweit stimmen sich die Regulierungsbehörden auf den ITU-IMT-2030-Rahmen ab, der zusammenhängende Blöcke in den Sub-THz- und THz-Bereichen für eine harmonisierte Lizenzierung vorsieht. Verteidigungsbehörden verleihen zusätzlichen Schwung: Das US Air Force Research Lab entwickelt Prototypen für verteilte Sensorfusion, die auf 6G-fähiger Bandbreite und Sicherheitsschichten basiert.

Integration mit nicht-terrestrischen Netzwerken und Satellitennetzwerken

Satellitengestütztes 6G verspricht eine kontinuierliche globale Abdeckung. Chinas Testsatellit vom Februar 2024 validierte Mehrband-Nutzlasten, die LEO- und terrestrische Radios verbinden. Die bevorstehende 6GStarLab-CubeSat-Mission wird optisch-zu-HF-Übergaben bewerten, die für den orbitalen Backhaul entscheidend sind. Direkt-zu-Gerät-Verbindungen umgehen den Aufbau von Türmen in abgelegenen Regionen und ermöglichen intelligente Landwirtschaftsflotten und maritimes IoT. Die Zusammenarbeit von John Deere mit SpaceX veranschaulicht, wie die Präzisionslandwirtschaft von einer stets verfügbaren orbitalen Konnektivität profitiert. Mehrschichtige Konstellationen, die LEO- mit GEO-Satelliten kombinieren, verteilen das Risiko und verbessern die Ausfallsicherheit bei terrestrischen Ausfällen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrere Milliarden Dollar teure THz-Infrastruktur und Backhaul-CAPEX | -15.3% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Spektrumszuweisung in Sub-THz- und THz-Bändern | -12.7% | Weltweite regulatorische Herausforderung | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen kontinuierliche THz-Exposition | -8.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Verbindungshalbleiter (InP, GaN) | -11.9% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrere Milliarden Dollar teure THz-Infrastruktur und Backhaul-CAPEX

Die Kapitalintensität ist der primäre Gegenwind. Betreiber kürzen die Ausgaben nach umfangreichen 5G-Rollouts und priorisieren Software-Overlays, bevor sie dichte THz-Kleinzellnetze genehmigen. Die Ausbreitungsbeschränkungen von Terahertz erfordern mehr Basisstationen pro Quadratkilometer als 5G, was die Kosten für Standortakquisition und Energie in die Höhe treibt. Offenes RAN reduziert die Anbieterabhängigkeit, erhöht jedoch die Integrationskomplexität und verzögert die Kapitalrendite. Cloud-native Kerne verteilen die Kosten im Laufe der Zeit, indem sie von Investitionsausgaben auf verbrauchsbasierte Modelle umstellen, aber der finanzielle Nutzen materialisiert sich erst, wenn die Akzeptanz skaliert.

Unsicherheit bei der Spektrumszuweisung in Sub-THz- und THz-Bändern

Sub-THz- und THz-Bänder werden noch regional überprüft, was Planungsrisiken für Gerätehersteller und Betreiber schafft. Die US-amerikanische Nationale Spektrumsstrategie fördert dynamisches Teilen, aber endgültige Leistungsflussgrenzen sind noch nicht festgelegt. Unterschiede zwischen den ITU-Regionen erschweren die Gerätezertifizierung, erhöhen die Produktionskosten und verlängern die Markteinführungszeit. Ohne vorhersehbare Lizenzierungsrahmen zögern Anbieter, Silizium-Roadmaps für die 300-GHz-Klasse zu verpflichten, was wiederum die Skaleneffekte für Endnutzergeräte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräten: IoT-Edge treibt das Wachstum

Das Mobilsegment hielt im Jahr 2024 mit 46 % des 6G-Marktanteils aufgrund der Smartphone-Dominanz die Führung, aber IoT- und Edge-Geräte expandieren mit einer branchenführenden CAGR von 73,22 % und unterstreichen eine Verschiebung hin zu maschinenzentrischen Verkehrsmustern. Steigende Lieferungen von Festfunkzugangseinheiten ermöglichen es ländlichen Haushalten, glasfaserähnliche Geschwindigkeiten zu erreichen, und schaffen einen Zwischeneinnahmestrom für Betreiber vor der Massenakzeptanz von Handheld-Geräten.

Edge-Geräte integrieren lokale KI-Chips, die Daten an der Quelle reduzieren und die spektrale Effizienz verbessern, ohne die Genauigkeit der Erkenntnisse zu beeinträchtigen. X-MIMO-Prototypen im 7-GHz-Band von Samsung zeigen, wie Antenneninnovationen bei Handgeräten den hochfrequenten Pfadverlust in städtischen Schluchten ausgleichen werden. Gleichzeitig fügen robuste Industriesensoren und Fahrzeugkommunikationsmodule Ausfallsicherheitsfunktionen wie integrierte Energiegewinner hinzu und erweitern die Anwendungsfalldiversität.

Die Verbreitung autonomer Drohnen, landwirtschaftlicher Roboter und AR-Headsets erhöht die Knotendichte um Größenordnungen und treibt inkrementelle Infrastrukturanforderungen voran. Die Unternehmensnachfrage nach privaten 6G-Netzwerken, die oft durch IoT-Gateways verankert sind, positioniert die Gerätediversität sowohl als technische Herausforderung als auch als Umsatzmultiplikator für Dienstleister. Da KI-Workloads an den Edge migrieren, werden Firmware-Updates und Sicherheits-Patches einen wachsenden Anteil des Datenverkehrs ausmachen und die Bedeutung von Zero-Touch-Geräteverwaltungsplattformen stärken.

Nach Komponente: Softwarebeschleunigung dominiert

Hardware repräsentierte im Jahr 2024 noch 54 % der 6G-Marktgröße und umfasste Funk-Front-Ends, Phased-Array-Antennen und Verbindungshalbleiter-Chipsätze. Der Software-Stack skaliert jedoch mit einer CAGR von 77,10 %, da Betreiber cloud-native Kerne und KI-gesteuerte Orchestrierung einsetzen, die eine Over-the-Air-Funktionsaktivierung ohne Hardware-Tausch ermöglichen.

Offenes RAN trennt Basisband- und Funkfunktionen und ermöglicht es Softwareanbietern, Scheduling, Beamforming und Netzwerk-Slicing weiterzuentwickeln. NVIDIAs KI-Aerial-Suite veranschaulicht, wie Echtzeit-Reinforcement-Learning-Agenten den Zelldurchsatz in Millisekunden optimieren, indem sie Modulationsschemata im laufenden Betrieb anpassen. Dienstleistungssegmente – die Planung, Integration und Lebenszyklusmanagement abdecken – profitieren von wiederkehrenden Einnahmen, da Netzbetreiber zu Abonnementpreisen für Netzwerkfunktionen übergehen.

Fortschritte bei Verbindungshalbleitern bleiben für die Energieeffizienz in Terahertz-Leistungsverstärkern entscheidend. Der Wert verlagert sich jedoch hin zur algorithmischen Steuerung, die mehr Kapazität aus jedem Hertz gewinnt. Folglich hängt die Differenzierung der Anbieter von der Aktualisierungsgeschwindigkeit ab, nicht von der Silizium-Vorlaufzeit, was die Ökosystem-Allianzen zwischen traditionellen Geräteherstellern, Hyperscalern und Software-Start-ups neu konfiguriert.

Nach Endnutzer-Vertikale: Gesundheitswesen entwickelt sich zur Wachstumsführerin

Automobil und Transport hielt im Jahr 2024 mit 27 % des 6G-Marktanteils aufgrund ausgereifter Fahrzeug-zu-allem-Stacks und regulatorischer Rückenwind bei fortschrittlichen Fahrerassistenzsystemen die Führung. Ultrazuverlässige Niedriglatenzverbindungen ermöglichen kooperative Manöver, Kreuzungskollisionsvermeidung und Fernsteuerung für Logistikflotten.

Im Gegensatz dazu werden Gesundheitsanwendungen bis 2030 voraussichtlich mit einer CAGR von 72,45 % wachsen, da Krankenhäuser von Proof-of-Concept-Fernoperationen über 5G zu vollständiger holografischer Telepräsenz migrieren. Hochauflösende Bildgebung und haptisches Feedback erfordern deterministische Latenz unter 1 ms und machen sie zu Vorzeigeanwendungen für den 6G-Markt. Intelligente Fabriken folgen dicht dahinter und nutzen digitale Zwillinge für vorausschauende Qualitätskontrolle, während die Landwirtschaft orbitale Abdeckung nutzt, um Felder jenseits terrestrischer Reichweite zu automatisieren.

Behörden für öffentliche Sicherheit nutzen Netzwerk-Slicing, um den Datenverkehr von Ersthelfern in Krisen zu priorisieren und erweiterte Abdeckung auf unterirdische oder Hochhausstandorte auszudehnen, die Legacy-Systeme überfordern. Medien- und Unterhaltungsstudios experimentieren mit volumetrischer Aufnahme und streamen fotorealistische Avatare in Echtzeit an Verbraucher. Jede Vertikale verstärkt den Geschäftsfall für mandantenfähige Architekturen, die dieselbe physische Infrastruktur über unterschiedliche Service-Level-Vereinbarungen monetarisieren.

Nach Frequenzband: Zukünftiges Potenzial von Terahertz

Sub-Terahertz-Bänder zwischen 100 GHz und 300 GHz sicherten sich im Jahr 2024 71 % der Einsätze, da sie eine Balance zwischen Bandbreite und handhabbarer Ausbreitung herstellen. Frühe Geräte nutzen das vorhandene E-Band-Design-Know-how und beschleunigen die Markteinführungszeit, während sie Gigabit-Nutzererfahrungsziele erfüllen.

Terahertz-Bänder oberhalb von 300 GHz versprechen 10-fache Kapazitätsgewinne und native Sensing-Anwendungsfälle, von der Innenraumpositionierung bis zur Materialanalyse, und sollen mit einer CAGR von 76,15 % wachsen. Samsung Research hebt das „obere Mittelband” von 7–24 GHz als Brückenspektrum hervor, das sowohl Weitbereichsabdeckung als auch ausreichend Bandbreite bietet und ideal für die erste Welle der Kommerzialisierung ist.

Regulierungsbehörden harmonisieren Zuteilungen im Rahmen des ITU-IMT-2030-Entwurfs und fördern globales Roaming sowie niedrigere Gerätekosten durch einheitliche Front-End-Designs. Dennoch bedeuten atmosphärische Dämpfung und Sichtlinienbeschränkungen, dass der Terahertz-Einsatz sich auf dichte Hotspots konzentrieren wird, ergänzt durch Sub-THz-Makroschichtabdeckung. Anbieter entwickeln daher hybride Radios, die nahtloses Band-Hopping ermöglichen und die Dienstkontinuität sicherstellen, wenn Nutzer unterschiedliche Ausbreitungsumgebungen durchqueren.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit 36 % des 6G-Marktes und skaliert am schnellsten mit einer CAGR von 74,08 % bis 2030. China startete im Jahr 2024 den ersten 6G-Testsatelliten, während Südkoreas öffentlich-privater Fahrplan auf ein kommerzielles 6G im Jahr 2028 abzielt. Japans Beyond-5G-Förderungskonsortium hat bereits Terahertz-Übertragungen über 100 Gbps demonstriert und unterstreicht damit das integrierte Geräteherstellungs- und Feldversuchs-Ökosystem der Region. Dichte städtische Cluster reduzieren die Pro-Kopf-Infrastrukturkosten und schaffen Early-Adopter-Umsatzpools, die die Investitionszyklen weiter beschleunigen.

Nordamerika profitiert von erheblichen Bundesförderungen und cloud-nativer Führerschaft. Der bundesstaatliche Innovationsfonds in Höhe von 420 Millionen USD katalysiert Open-Source-RAN-Einsätze und gibt inländischen Anbietern einen Platz am Standardisierungstisch. Die KI-Führerschaft des Silicon Valley positioniert US-amerikanische Unternehmen dazu, Netzwerkintelligenz-Frameworks zu definieren, obwohl die Abhängigkeit von importierten Gallium- und Indiumphosphid-Chips eine Schwachstelle in der Lieferkette bleibt. Die grenzüberschreitende Spektrumsabstimmung mit Kanada und Mexiko verringert Roaming-Lücken und vergrößert die adressierbare Teilnehmerbasis.

Europa lenkt seine politische Energie in Nachhaltigkeit und harmonisierte Regulierung. Das Gemeinsame Unternehmen für intelligente Netze und Dienste setzt 500 Millionen EUR ein, um grüne Radios und energiegewinnende Geräte zu fördern. Deutschland und das Vereinigte Königreich führen Testbeds für Satelliten-terrestrische Netzwerke an, während Frankreich und Italien ihre Luft- und Raumfahrtkompetenz nutzen, um optische Intersatelliten-Verbindungen zu verfeinern. Fragmentierte nationale Regeln verlangsamen europaweite Rollouts, doch gemeinsame Forschungsagenden und Roaming-Richtlinien mildern die Divergenz. Der Nahe Osten und Afrika, obwohl heute noch kleiner, verlassen sich auf LEO-Satelliten-Backhaul, um Glasfaserlücken zu überspringen, und positionieren diese Regionen für ein schnelles Aufholen, sobald die Preise für Handgeräte unter die Massenmarktschwelle fallen.

Wettbewerbslandschaft

Der 6G-Markt ist mäßig fragmentiert und zwischen etablierten Geräteherstellern und KI-nativen Herausforderern aufgeteilt. Ericsson, Nokia und Samsung nutzen ihre 5G-Installationsbasis und monetarisieren Upgrade-Pfade, die bestehende Standorte und Backhaul wiederverwenden. Ihre Patentbestände und ihre Systemintegrationskapazität stützen mehrjährige Liefervereinbarungen mit globalen Betreibern.

Disruptoren wie NVIDIA, gestärkt durch Partnerschaften mit T-Mobile und Cisco, integrieren KI-Beschleuniger direkt in Basisbandkarten und verwandeln die Paketvermittlung in eine maschinelle Lernherausforderung. Diese Allianzen verwischen die Grenze zwischen Telekommunikation und Cloud, wobei Hyperscaler Carrier-Grade-Kerne hosten, um Netzwerk als Dienstleistung anzubieten. Patentanmeldungen für Codecs für erweiterte Realität und intelligente rekonfigurierbare Oberflächen steigen stark an und signalisieren ein zukünftiges Schlachtfeld rund um die Bereitstellung immersiver Inhalte.

Start-ups besetzen Nischen in rekonfigurierbaren intelligenten Oberflächen, energiegewinnenden Sensorknoten und Satelliten-Edge-Gateways. Ihre Agilität zieht etablierte Unternehmen an, die ergänzende Innovationen suchen, ohne Forschungs- und Entwicklungspipelines neu aufzubauen. Halbleiterlieferanten wie Qualcomm, Broadcom und MediaTek beeilen sich, Prototyp-Chipsätze auf Galliumnitrid-Substraten zu bemustert, wobei sie die Energieeffizienz für akkuempfindliche Geräte betonen. Testgerätelieferanten Keysight Technologies und Rohde & Schwarz validieren Terahertz-Verbindungen, verkürzen Zertifizierungszyklen und senken Eintrittsbarrieren für Neueinsteiger.

6G-Branchenführer

AT&T

Broadcom

Cisco

Ericsson

Google

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud stellten eine Carrier-Grade-5G-Kern-als-Dienstleistung-Plattform mit KI-Optimierung vor.

- März 2025: NVIDIA ging eine Partnerschaft mit T-Mobile, MITRE und Cisco ein, um KI-native drahtlose Netzwerke für 6G aufzubauen.

- März 2025: Samsung Electronics und KT Corporation unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung von X-MIMO-Technologie im 7-GHz-Band.

- März 2025: Ericsson und SoftBank bildeten eine Allianz zur Integration von KI in zukünftige Netzwerkschichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen 6G-Markt als Umsätze, die durch den Verkauf von Hardware, Software und damit verbundenen Dienstleistungen erzielt werden, die drahtlose Konnektivität der sechsten Generation bei Sub-THz- und THz-Frequenzen für Mobilgeräte, IoT- und Edge-Geräte, Fixed-Wireless-CPE sowie Netzwerkinfrastruktur ermöglichen. Das Basisjahr ist 2025, vor den ersten kommerziellen Rollouts, und der Prognosehorizont erstreckt sich bis 2030.

Ausschluss aus dem Geltungsbereich: Experimentelle Forschungsförderungen und reine akademische Prototypen, die nie in kommerzielle Lieferketten eingehen, wurden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Geräten

- Mobilgeräte

- IoT- und Edge-Geräte

- Festfunkzugang CPE

- Netzwerkinfrastrukturausrüstung

- Andere Geräte

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzer-Vertikale

- Automobil und Transport

- Fertigung und Industrie

- Gesundheitswesen und Biowissenschaften

- Landwirtschaft und intelligente Landwirtschaft

- Regierung und öffentliche Sicherheit

- Medien und Unterhaltung

- Andere Vertikalen

- Nach Frequenzband

- Sub-Terahertz (Sub-THz) (100–300 GHz)

- Terahertz (oberhalb von 300 GHz)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chipsatz-Architekten, Satelliten-Backhaul-Anbieter und Strategieleiter bei Tier-1-Betreibern in Nordamerika, dem asiatisch-pazifischen Raum und Europa. Strukturierte Umfragen mit Regulierungsbehörden aus Schwellenmärkten und Konnektivitätsteams von Automobil-OEMs validierten angenommene Adoptionskurven, Latenz-Zielwerte und voraussichtliche durchschnittliche Verkaufspreise.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Gremien wie der ITU, ETSI, 3GPP-Releases und nationalen Regulierungsbehörden, die Spektrumzuweisungen und Pilotlizenzierungen quantifizieren. Patentanalysen von Questel und Import-Export-Versandzählungen von Volza halfen uns, frühe Hardware-Volumina einzuschätzen. Analystenteams ergänzten Erkenntnisse aus Whitepapers führender Telekommunikationsverbände, Einreichungen bei der FCC und der Europäischen Kommission sowie Quartalspräsentationen von Netzwerkausrüstungsanbietern. Unternehmens-10-Ks, Investorentage und seriöse Medienarchive, auf die über Dow Jones Factiva zugegriffen wurde, lieferten Kostenbenchmarks und F&E-Zeitpläne. Die hier zitierten Quellen sind illustrativ und nicht erschöpfend; viele weitere flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgröße & Prognose

Ein gemischter Top-down-Aufbau, der die adressierbare Nachfrage aus der Anzahl mobiler Abonnements, der Penetration vernetzter Geräte und den Ausgaben für Spektrumauktionen rekonstruiert, verankert die Basis für 2025. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen anhand von Pilotstandortzählungen, stichprobenartigem ASP × Stückvolumen und Edge-Cloud-Kapazitäts-Rollups bestätigt. Zu den Schlüsselvariablen zählen Kostensenkungen bei Sub-THz-Basisstationen, staatliche F&E-Ausgaben, Einführungspläne für nicht-terrestrische Netzwerke, Spektrumpreise und erwartete Geräteersatzzyklen. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert die Werte für 2026–2030; Expertengremien überprüfen jedes Treibergewicht. Wo Lieferanten-Rollups Lücken aufweisen, verwendet die Interpolation regionale Durchschnittswerte, die vor der abschließenden Abstimmung um die Kaufkraftparität bereinigt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren wie Patentanmeldungen, Chipsatz-Tape-outs und Satelliten-Nutzlastbuchungen auf Anomalien geprüft. Leitende Prüfer geben nach der Varianzanalyse ihre Freigabe. Die Datenbank wird jährlich aktualisiert, und Zwischenaktualisierungen folgen auf wesentliche Ereignisse wie Spektrumauktionen; vor der Veröffentlichung führt ein Analyst eine erneute Plausibilitätsprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors 6G-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, da jedes Unternehmen eigene Geltungsbereichsgrenzen, Adoptionsannahmen und Währungsumrechnungen festlegt.

Zu den wesentlichen Treibern dieser Lücken zählen, ob vorkommerzielle Prototypen einbezogen werden, ob die ASP-Erosion bei Geräten linear oder stufenweise verläuft und wie aggressiv nicht-terrestrische Umsätze eingerechnet werden. Mordor berichtet ausschließlich über kommerzialisierbare Einheiten, wendet eine moderierte ASP-Kompression an, die durch Capex-Leitlinien der Betreiber informiert wird, und aktualisiert das Modell jährlich; andere können auf Basis von F&E-Ausgaben projizieren, einen statischen Wechselkurs festschreiben oder Validierungsinterviews überspringen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,26 Mrd. | Mordor Intelligence | - |

| USD 7,99 Mrd. | Global Consultancy A | Beinhaltet staatliche F&E-Förderungen und vorläufige Laborprototypen |

| USD 8,30 Mrd. | Trade Journal B | Verwendet nicht verifizierte Geräte-ASPs und lässt die Währungsanpassung außer Acht |

| USD 9,48 Mrd. | Industry Association C | Zählt Satellitenstartdienste und projiziert ohne Rollout-Abschlag auf 2025 |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Geltungsbereich, transparente Variablen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene Basislinie bieten, die auf überprüfbare Signale zurückgeführt und mit klaren, reproduzierbaren Schritten nachvollzogen werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der 6G-Markt im Jahr 2030 erreichen?

Der 6G-Markt soll bis 2030 einen Wert von 3,88 Milliarden USD erreichen und ab 2025 mit einer CAGR von 72,6 % wachsen.

Welche Region führt bei der aktuellen 6G-Akzeptanz?

Asien-Pazifik hält im Jahr 2024 einen Anteil von 36 % am globalen Umsatz und expandiert bis 2030 am schnellsten mit einer CAGR von 74,08 %.

Warum wächst Software im 6G-Ökosystem schneller als Hardware?

KI-native Orchestrierung und cloud-native Kerne ermöglichen es Betreibern, neue Funktionen über Software-Updates hinzuzufügen, was eine CAGR von 77,10 % für das Softwaresegment gegenüber einem langsameren Wachstum für Hardware antreibt.

Wie werden Satellitennetzwerke den 6G-Einsatz beeinflussen?

Nicht-terrestrische Netzwerke erweitern die Abdeckung auf abgelegene Gebiete, ermöglichen direkte Gerätekonnektivität und bieten Redundanz bei terrestrischen Ausfällen, was die prognostizierte CAGR um +11,3 % erhöht.

Welche Endnutzer-Vertikale wird voraussichtlich am schnellsten wachsen?

Gesundheitsanwendungen führen das Wachstum mit einer CAGR von 72,45 % an, bedingt durch latenzempfindliche Anwendungsfälle wie ferngesteuerte Roboterchirurgie und hochauflösende medizinische Bildgebung.

Was sind die wichtigsten Hindernisse für einen weitverbreiteten 6G-Rollout?

Hohe Terahertz-Infrastrukturkosten und ungelöste Spektrumspolitiken in den Sub-THz- und THz-Bereichen bleiben die größten Hindernisse und haben negative Auswirkungen von 15,3 % bzw. 12,7 % auf die prognostizierte CAGR.

Seite zuletzt aktualisiert am: