Marktgröße und -anteil für 3D Ultraschall

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

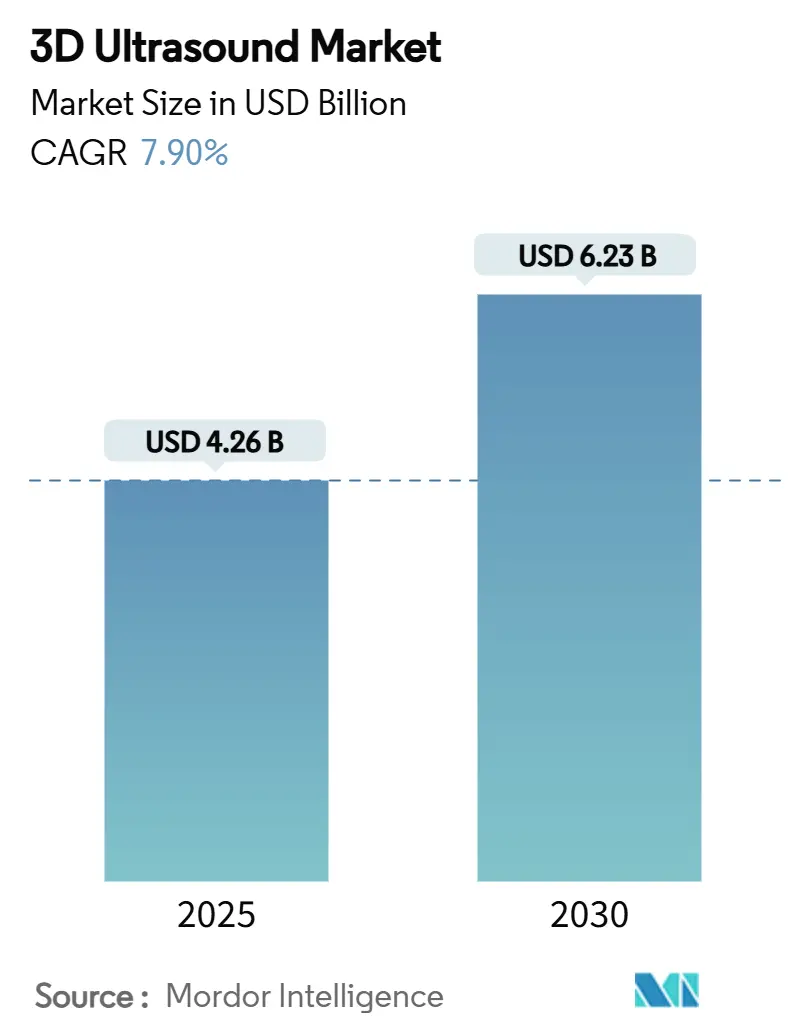

| Marktgröße (2025) | 4.26 Milliarden US-Dollar |

| Marktgröße (2030) | 6.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

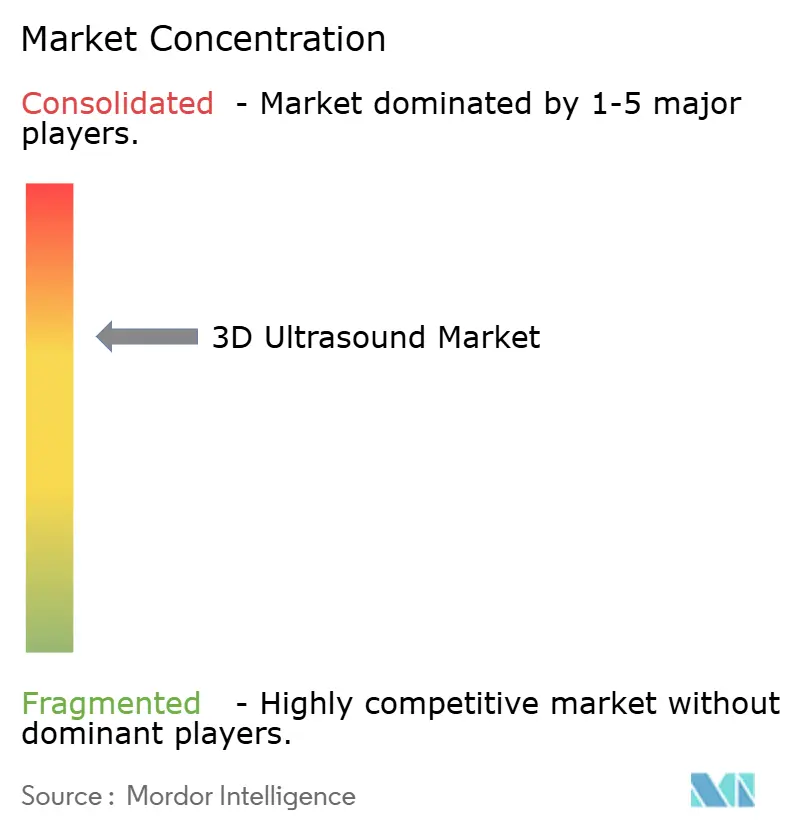

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D Ultraschall Marktanalyse von Mordor Intelligence

Die globale Marktgröße für 3D Ultraschall beläuft sich im Jahr 2025 auf 4,26 Milliarden USD und soll bis 2030 auf 6,23 Milliarden USD anwachsen, was einer CAGR von 7,9 % über den Prognosezeitraum entspricht. Der Schwung wird durch das Zusammenspiel von KI-gestützter Workflow-Automatisierung, demografischen Trends hin zu einem höheren Mutteralter und einem entscheidenden Wandel von 2D-Scans zur volumetrischen Visualisierung in der Kardiologie, Geburtshilfe und Notfallversorgung angetrieben. Handgehaltene Sonden gewinnen rasch an Akzeptanz, da sie Echtzeit-Diagnostik ermöglichen, ohne Kliniker an feste Bildgebungsräume zu binden, und so den Zugang an kritischen Krankenbetten und in ambulanten Umgebungen erweitern. Branchenführer gehen über schrittweise Bildqualitätsverbesserungen hinaus und entwickeln cloud-vernetzte Geräteflotten, die sicheren Fernsupport, Teleoperation und Flottenanalysen bieten – Funktionen, die bei Gesundheitssystemen auf der Suche nach unternehmensweiter Standardisierung Anklang finden. Investitionszyklen bevorzugen zunehmend Plattformen, die durch Software- und KI-Module vor Ort aufgerüstet werden können, sodass Anbieter ihre Budgets schützen und gleichzeitig mit diagnostischen Innovationen Schritt halten können.

Wichtigste Erkenntnisse des Berichts

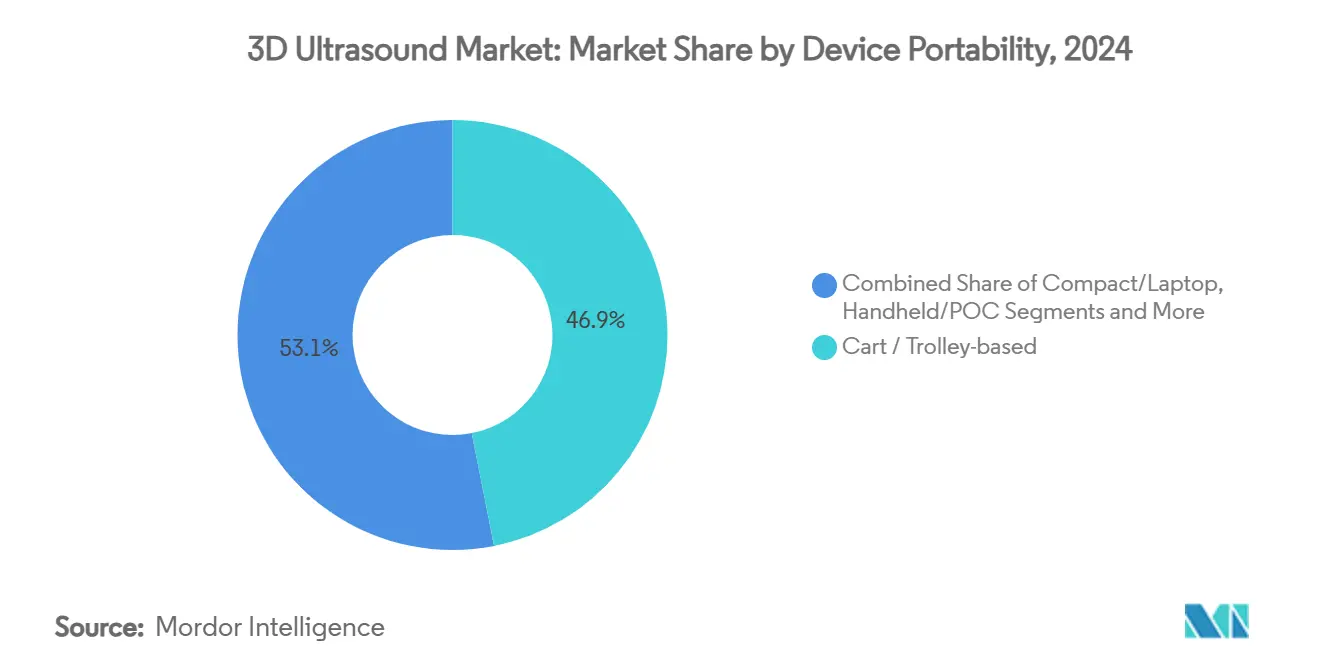

- Nach Geräteportabilität führten Wagen-/Trolley-Systeme im Jahr 2024 mit einem Umsatzanteil von 46,9 %, während handgehaltene Geräte/Point-of-Care-Einheiten die schnellste CAGR von 12,1 % bis 2030 verzeichneten.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 38,4 % des 3D Ultraschall Marktanteils auf Geburtshilfe & Gynäkologie, während die Kardiologie bis 2030 mit einer CAGR von 8,4 % expandiert.

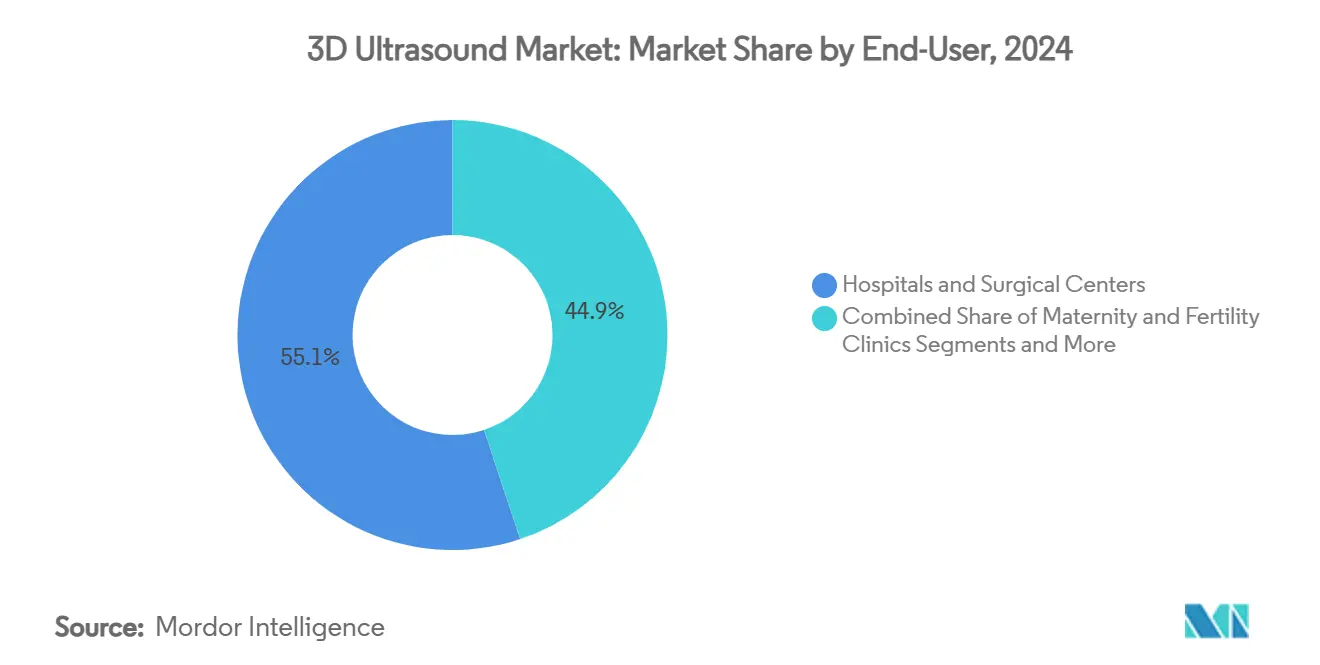

- Nach Endnutzer dominierten Krankenhäuser und chirurgische Zentren im Jahr 2024 mit einem Anteil von 55,1 %, während ambulante chirurgische Zentren mit einer CAGR von 8,9 % bis 2030 zulegen.

- Nach Schallkopftyp entfielen im Jahr 2024 40,2 % der 3D Ultraschall Marktgröße auf gebogene/konvexe Arrays, während Matrix-Arrays eine CAGR von 9,5 % bis 2030 verzeichneten.

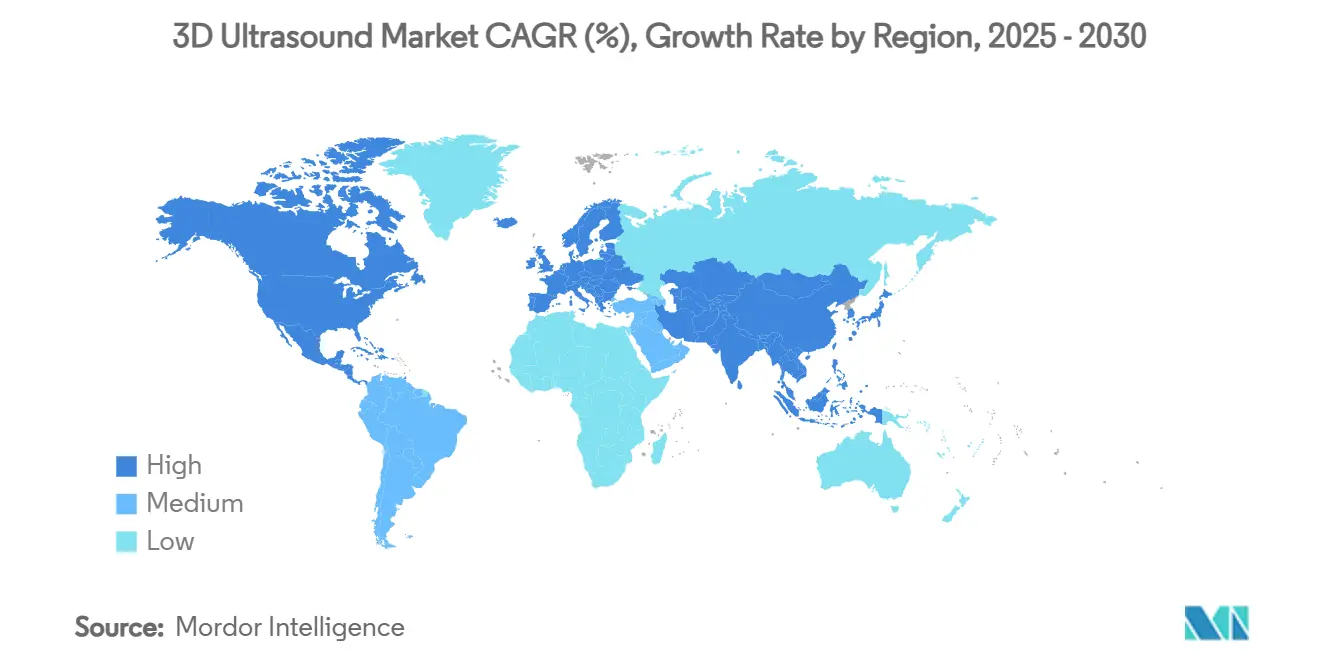

- Nach Region führte Nordamerika im Jahr 2024 mit einem Anteil von 29,8 %, und Asien-Pazifik soll im Prognosezeitraum die schnellste CAGR von 6,8 % erzielen.

Globale Trends und Erkenntnisse zum 3D Ultraschall Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Workflow-Automatisierung in der 3D-Geburtshilfe/Gynäkologie-Bildgebung | +1.80% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung handgehaltener 3D-Sonden in der Notfallversorgung | +1.50% | Asien-Pazifik, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kostenerstattung für volumetrisches Brust-Screening (ABUS) | +1.20% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Steigendes Mutteralter fördert Scans zur Erkennung fetaler Anomalien | +1.00% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Einsatz cloud-vernetzter Ultraschall-Geräteflotten | +0.80% | Global | Mittelfristig (2–4 Jahre) |

| Schneller Ersatz von 2D-Echo durch 3D-TEE bei strukturellen Herzerkrankungen | +0.70% | Globale Kardiologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Workflow-Automatisierung in der 3D-Geburtshilfe/Gynäkologie-Bildgebung

Die Integration von künstlicher Intelligenz in die geburtshilfliche und gynäkologische Bildgebung reduziert die Abhängigkeit vom Bediener und standardisiert volumetrische Protokolle. Die Übernahme der ScanNav-Plattform von Intelligent Ultrasound durch GE HealthCare im Jahr 2024 integriert automatisierte anatomische Erkennung, die Untersuchungszeiten um 25 % verkürzt und gleichzeitig die Messkonsistenz verbessert. Samsungs Übernahme von Sonio für 92,4 Millionen USD stärkt die Echtzeit-Anomalieerkennung, eine Funktion, die von der FDA bereits für fetale Anwendungen zugelassen wurde. Forschungen der Universität Ottawa bestätigen, dass KI zystische Hygrome früher und genauer als manuelle Überprüfung erkennen kann. Das UltraGauss-Framework beschleunigt zudem die 3D-Rekonstruktion ohne Auflösungsverlust – ein Fortschritt, der die klinische Entscheidungsfindung in Echtzeit unterstützt.[1]Eid Mark, "UltraGauss-Rekonstruktion," arxiv.org Insgesamt entlasten diese Technologien eine schrumpfende Sonografenbelegschaft und erhöhen die diagnostische Zuverlässigkeit auf verschiedenen Qualifikationsniveaus.

Zunehmende Verbreitung handgehaltener 3D-Sonden in der Notfallversorgung

Handgehaltener 3D Ultraschall hat sich dank Halbleiterminiaturisierung und geräteseitiger KI von einem Nischenprodukt zu einer unverzichtbaren Ressource in Notaufnahmen entwickelt. Das Segment der handgehaltenen Geräte soll bis 2026 einen Umsatz von über 500 Millionen USD erzielen und wächst jährlich um 24,7 %, da Kliniker zunehmend auf Bildgebung am Krankenbett setzen, um die Triage zu beschleunigen. GE HealthCares Vscan Air CL kombiniert die Vielseitigkeit einer Doppelsonde mit drahtlosem Komfort und hilft Traumateams, während der goldenen Stunde schnell zwischen oberflächlichen und tiefen Strukturen zu wechseln. Butterfly Networks iQ3 zeigt, wie ein einzelner Halbleiterchip vollständige 3D-Ganzkörperscans erzeugen und Bilder an Cloud-Analysen übermitteln kann, wodurch Interpretationsverzögerungen reduziert und Fachkenntnisse demokratisiert werden.

Ausweitung der Kostenerstattung für volumetrisches Brust-Screening (ABUS)

Kostenträger erkennen an, dass automatisierter Brust-Ultraschall die Krebserkennung in dichtem Gewebe verbessert, wo Mammografie häufig unzureichend ist. Die Richtlinienaktualisierung von UnitedHealthcare aus dem Jahr 2025 deckt nun ABUS-Untersuchungen als Ergänzung zum Röntgen-Screening ab, was das Vertrauen der Hauptkostenträger signalisiert. Der Medicare-Gebührenplan listet dedizierte CPT-Codes auf, die radiologische Praxen zur Einführung von ABUS-Workflows anreizen, während die wirtschaftlichen Analysen von Philips Untersuchungszeitverkürzungen belegen, die die Kapitalkosten ausgleichen. Hologics Übernahme von Gynesonics für 350 Millionen USD zeigt, wie therapeutische Anwendungen, die auf Ultraschallführung basieren, ebenfalls eine günstige Kostenerstattung sichern können, was den wirtschaftlichen Nutzen der volumetrischen Bildgebung erweitert.

Steigendes Mutteralter fördert Scans zur Erkennung fetaler Anomalien

Frauen verzögern die Geburt in entwickelten Volkswirtschaften zunehmend, und ein Mutteralter von 35 Jahren oder älter korreliert mit einem höheren Risiko für chromosomale Anomalien.[2]Line Elmerdahl Frederiksen, "Mutteralter und das Risiko fetaler Aneuploidie: Eine landesweite Kohortenstudie mit mehr als 500.000 Einlingsgeburten in Dänemark von 2008 bis 2017," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.com 3D Ultraschall im ersten Trimester identifiziert heute etwa die Hälfte der strukturellen Anomalien und hilft Klinikern, präzise pränatale Interventionen zu empfehlen. In Kombination mit zellfreiem DNA-Screening steigert die volumetrische Bildgebung die Erkennungsempfindlichkeit für Trisomie 21 auf 95,24 % und erreicht eine vollständige Erkennung für Trisomien 18 und 13. Diese diagnostischen Fortschritte beruhigen werdende Eltern und leiten perinatale Versorgungsentscheidungen ohne invasive Probenentnahme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Matrix-Array-Schallköpfe | -1.50% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an Sonografen mit Ausbildung in der 3D-Volumennavigation | -1.20% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| MRT-Ultraschall-Fusion in der Prostata-Bildgebung | -0.80% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle auf Elektronik in preissensiblen Märkten | -0.50% | Bilaterale Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Matrix-Array-Schallköpfe

Matrix-Arrays liefern Echtzeit-Volumina, indem sie Tausende von Elementen gleichzeitig ansteuern, doch diese Komplexität hat ihren Preis. Ingenieurtechnische Innovationen wie helikoide Anordnungen für intrakardiake Katheter veranschaulichen die Feinheiten, die die Herstellungskosten in die Höhe treiben.[3] IEEE Transactions on Ultrasonics, "Helikoide Array-Schallköpfe," ieee.org Forscher experimentieren mit geprägten Polymerfolien, um großflächige flexible Arrays herzustellen, die sich an Patientenkonturen anpassen können und möglicherweise die Stückpreise senken. Bis die Kostenkurven sinken, werden budgetbeschränkte Einrichtungen weiterhin 2D-Sonden oder 3D-Arrays mit geringer Elementanzahl einsetzen, was eine zweigeteilte Adoptionslandschaft schafft.

Mangel an Sonografen mit Ausbildung in der 3D-Volumennavigation

Australien meldet einen Fehlbestand von 3.000 Personen, während 12 % der Sonografenstellen im National Health Service unbesetzt bleiben, was eine alternde Belegschaft widerspiegelt, die früher als der nationale Durchschnitt in Rente geht. Der Übergang von der 2D-Ebenensteuerung zur 3D-Volumenmanipulation erfordert erweiterte Weiterbildungsprogramme, doch Universitäten haben Schwierigkeiten, ausreichend klinische Praktikumsplätze zu sichern. KI-gestützte Automatisierung könnte die Qualifikationslücke langfristig schließen, doch kurzfristige Engpässe begrenzen das Tempo, mit dem Anbieter fortgeschrittene Modalitäten skalieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteportabilität: Wachstum handgehaltener Geräte definiert Point-of-Care neu

Wagensysteme bleiben das Rückgrat der Bildgebungsräume in der Tertiärversorgung und repräsentierten im Jahr 2024 46,9 % des 3D Ultraschall Marktes. Dennoch eilen handgehaltene Geräte mit einer CAGR von 12,1 % voraus, dank Workflows ohne Platzbedarf, die Untersuchungen von Radiologieabteilungen entkoppeln. Der Boom bei handgehaltenen Geräten spiegelt Halbleiter-auf-Sonde-Designs wider, die die Strahlformungselektronik auf einem einzigen Chip verkleinern und eine vollständige Volumenerfassung ohne sperrige Konsolen ermöglichen. Philips Lumify und GE Vscan nutzen app-basierte Schnittstellen, die DICOM-Studien sofort nach Abschluss der Scans in elektronische Akten übertragen und USB-Übertragungen überflüssig machen. KI-Toolkits auf diesen Taschengeräten bieten eine Echtzeit-Bewertung der Ansichtsqualität und führen unerfahrene Benutzer zu diagnostischen Aufnahmen. Gesundheitsbehörden in Asien-Pazifik setzen handgehaltene Geräteflotten für pränatale Aufklärung in ländlichen Gebieten ein, was unterstreicht, wie Portabilität mit Gleichheitszielen zusammenhängt. Wagenplattformen wehren sich, indem sie Mehrmodusfähigkeiten wie Elastografie und Kontrastbildgebung integrieren, die handgehaltene Geräte noch nicht bieten können, und indem sie vor Ort aufrüstbare GPUs zur Beschleunigung von KI-Algorithmen anbieten. Trotz der Mobilitätsgewinne bevorzugen Infektionsschutzprotokolle in Intensivstationen nach wie vor Wagen- oder Kompaktsysteme, wo Sondensterilisation und Akkuwechsel logistische Hürden darstellen.

Kompakte Laptops besetzen eine mittlere Ebene und bedienen Anästhesie- und Interventionsräume, wo horizontale Mobilität statt Taschenportabilität gefragt ist. Automatisierte Brust-Ultraschall-Scanner stehen als spezialisierte Feststationen für Bauchlage und hochdichte Schallkopfarrays abseits. Tragbare Pflaster deuten auf eine ultramobile Zukunft hin; Prototypen der UC San Diego haben eine kontinuierliche Muskel-Sauerstoffüberwachung während der Rehabilitation demonstriert und kündigen eine ferngesteuerte postoperative Überwachung für orthopädische Patienten an. Da sich das Gerätespektrum erweitert, bewerten Beschaffungsteams die Gesamtbetriebskosten, Software-Upgrade-Pfade und abteilungsübergreifende Nutzung statt des anfänglichen Kaufpreises. Diese Kriterien differenzieren Wagenplattformen – nach wie vor die Arbeitspferde der Schnittbildgebung – weiter von Nischenstörern, die auf dezentralisierte Versorgung abzielen.

Nach Anwendung: Kardiologie eilt voraus

Die Geburtshilfe hält aufgrund etablierter Screening-Protokolle 38,4 % des 3D Ultraschall Marktanteils, doch die Kardiologie ist mit einer CAGR von 8,4 % die eigentliche Wachstumsgeschichte, da Interventionalisten volumetrische TEE-Führung für strukturelle Reparaturen fordern. Die Expansion spiegelt Trends im Eingriffsmix wider – transkatheterbasierte Mitralklappenreparatur, Verschluss des linken Vorhofohrs und hypertrophe Septumablation erfordern alle intraprozedurale 3D-Roadmaps. KI-Quantifizierung beseitigt manuelle Tracing-Variabilität und liefert Kardiologen sofortige Ejektionsfraktionswerte. Die gynäkologisch-geburtshilfliche Praxis profitiert weiterhin von demografischen Rückenwinden wie verzögerter Geburt und zunehmendem Bedarf an Anomalieerkennung, doch Kostenerstattungsverbesserungen für kardialen Ultraschall schaffen neue Umsatzanreize. Die allgemeine Radiologie nutzt 3D-Scans zur Charakterisierung von Leberläsionen und multiplanaren muskuloskelettalen Rekonstruktionen und erweitert damit die Reichweite des Ultraschalls in Modalitäten, die einst von der CT dominiert wurden. Die Onkologieforschung wendet 3D-Elastografie an, um maligne Schilddrüsenknoten mit hoher Spezifität zu differenzieren, was einen weiteren Anwendungsfall signalisiert, der sich in Mainstream-Protokolle umwandeln könnte, sobald eine breitere Validierung abgeschlossen ist.

Elektrophysiologen bevorzugen 3D-ICE-Katheter, die während der Pulmonalvenenisolation die Echtzeit-Vorhofgeometrie anzeigen – eine Funktion, die die Fluoroskopiedosis reduziert. Die pädiatrische Kardiologie übernimmt die 3D-Fetalherzkartierung, um Familien vor der Geburt zu beraten und den Diagnose-zu-Interventions-Zeitplan bei angeborenen Anomalien zu verkürzen. Gleichzeitig nutzen urologische Praxen 3D-Nierenscans zur Führung der perkutanen Nephrolithotomie und zur volumetrischen Messung der Steinlast. Übergreifend unterstützen Software-Add-ons, die Gewebetypen segmentieren oder hämodynamische Anomalien markieren, Abonnementmodelle, die wiederkehrende Einnahmequellen jenseits des Sondenverkaufs generieren.

Nach Endnutzer: Dynamik bei ambulanten chirurgischen Zentren nimmt zu

Krankenhäuser und chirurgische Zentren erwarben im Jahr 2024 55,1 % der 3D-Systeme, was ihre prozedurale Vielfalt und den Zugang zu Kapitalbudgets widerspiegelt. Ambulante chirurgische Zentren wachsen jedoch jährlich um 8,9 %, da Kostenträger elektive Eingriffe an kostengünstigere Standorte verlagern und Patienten die tagesklinische Genesung bevorzugen. Ambulante chirurgische Zentren integrieren kompakten Ultraschall in Eingriffsräume zur Nadelführung, reduzieren die Abhängigkeit von der Fluoroskopie und beschleunigen den Durchsatz. Diagnostische Bildgebungszentren positionieren 3D Ultraschall als Vorteil gegenüber konkurrierenden MRT-Einrichtungen und vermarkten strahlenfreie Gefäßstudien und Ergebnisse beim selben Besuch.

Fertilitätskliniken setzen 3D-Follikeltracking ein, um Stimulationsprotokolle zu verfeinern und den Zeitpunkt der Eizellentnahme zu verbessern. Hausärzte übernehmen nun handgehaltene Sonden für schnelle Bauchuntersuchungen, die Überweisungen in die Notaufnahme erübrigen können, insbesondere in unterversorgten Gemeinden, wo Bildgebungsengpässe die Versorgung verzögern. Tele-Ultraschall-Aufsicht ermöglicht es Krankenpflegepraktikern zudem, standardisierte Screenings unter Fernaufsicht von Experten durchzuführen, was den effektiven Zugang erweitert, ohne die Anzahl der Sonografen zu erhöhen.

Nach Schallkopftyp: Matrix-Arrays schreiten voran

Gebogene/konvexe Arrays bleiben mit einem Anteil von 40,2 % das Standardwerkzeug für abdominale und pränatale Scans, doch Matrix-Arrays wachsen mit einer CAGR von 9,5 %, da Hersteller Fertigungsausbeute-Probleme überwinden und Strahlformungs-ASICs verfeinern. Vollmatrix-TEE-Sonden liefern linksventrikuläre Volumina in einem einzigen Herzschlag und eliminieren EKG-getriggerte Stitching-Artefakte, die Mehrschlag-Akquisitionen belasten. Transparente Polymer-Arrays, die mit optischen Fasern koregistriert sind, ermöglichen nun hybride photoakustische Bildgebung und eröffnen dualmodale Perspektiven für die Onkologie. Lineare Arrays konzentrieren sich auf Karotisplaques und muskuloskelettale Sehnenbeurteilungen, wo hohe Frequenz und oberflächliche Eindringtiefe entscheidend sind. Phased Arrays dominieren interkostale Herzfenster, während endokavitäre Sonden neonatale Neurosonografie und Prostatabiopsien mit weitreichenden 3D-Volumina liefern, die den Stichprobenfehler reduzieren.

Forschungslabore verfolgen Hadamard-kodierte Zeilen-Spalten-Designs, die die Kanalanzahl ohne Auflösungsverlust reduzieren und künftige Kosteneinsparungen sowie leichtere Kabel versprechen. Mit steigender Elementanzahl wechselt die Backend-Verarbeitung zu GPU-Clustern, die Echtzeit-Würfel rendern und die Symbiose zwischen Hardware und KI verstärken.

Geografische Analyse

Nordamerika beherrscht 29,8 % des 3D Ultraschall Marktes dank ausgereifter Kostenerstattungsrichtlinien, früher KI-Adoption und einer robusten installierten Basis, die kontinuierliche Ersatzzyklen antreibt. Bundesanreize für Telemedizin und Cloud-Sicherheitszertifizierung stärken die Anbieter-Pipelines weiter, da Gesundheitssysteme ihre Bildgebungsflotten modernisieren. Akademisch-industrielle Kooperationen führen Durchbrüche schnell in klinische Studien über, und FDA-Zulassungswege für KI-Software bleiben vorhersehbar. Dennoch sieht sich die Region mit Gegenwind durch eine schrumpfende Sonografenbelegschaft und Einfuhrzölle auf Elektronikkomponenten konfrontiert, die die Systempreise in die Höhe treiben.

Asien-Pazifik liefert bis 2030 die schnellste CAGR von 6,8 %, da China ländliche Krankenhäuser aufrüstet und Indien Versicherungsprogramme einführt, die Point-of-Care-Ultraschall erstatten. Überarbeitete Klasse-III-Ultraschall-Richtlinien vereinfachen Zulassungen und geben multinationalen Unternehmen klarere Zeitpläne für fortgeschrittene Sonden. Lokale Hersteller nutzen Kostenvorteile, um Einstiegskonsolen zu liefern, während globale Unternehmen mit KI- und Matrix-Array-Technologie Premiumnischen besetzen. Das demografische Profil der Region – alternde Bevölkerungen und steigendes Mutteralter – sorgt für anhaltende Nachfrage nach Kardiologie- und Pränatal-Bildgebung.

Europa verzeichnet eine stetige Nachfrage, gestützt durch staatliche Screening-Programme und die breite Einhaltung von Leitlinien, die volumetrische TEE bei Klappenuntersuchungen fördern. Nationale Gesundheitsdienste verhandeln volumenbasierte Preise und drängen Anbieter, modulare Plattformen zu entwickeln, die erweiterte Funktionen über Software-Schlüssel freischalten. Naher Osten & Afrika zeigen wachsendes Interesse an cloud-fähigem Ultraschall, der den Fachkräftemangel abmildert; Ministerien erproben Tele-Ultraschall für geburtshilfliche Aufklärung in abgelegenen Wüstenregionen. Südamerika setzt auf kontinuierliche Versorgungsmodelle, die handgehaltene Geräte mit Primärgesundheitskampagnen verknüpfen, obwohl Währungsvolatilität hochwertige Importe einschränkt und Kliniken zu aufgearbeiteten Konsolen drängt.

Wettbewerbslandschaft

Der 3D Ultraschall Markt weist eine moderate Konsolidierung auf, bei der etablierte Unternehmen KI, Akquisitionen und Cloud-Ökosysteme nutzen, um ihren Marktanteil zu verteidigen. GE HealthCare bleibt der größte Akteur, nachdem das Unternehmen die klinische KI-Einheit von Intelligent Ultrasound für 53 Millionen USD übernommen und eine Partnerschaft mit NVIDIA zur Integration autonomer Scan-Funktionen eingegangen ist. Siemens Healthineers kontert mit dem Acuson Sequoia 3.5, der ersten Konsole, die Bauchorgane automatisch beschriftet und Voreinstellungen in Echtzeit an die Körperstatur des Patienten anpasst. Samsungs Kauf von Sonio unterstreicht eine umfassendere Strategie zur Integration spezialisierter KI für Geburtshilfe/Gynäkologie über die HERA-Plattform und festigt damit seinen Griff auf die Frauengesundheit.

Butterfly Network und andere Halbleiteranbieter differenzieren sich durch Sonde-als-Plattform-Wirtschaftlichkeit und bieten Abonnementpakete an, die unbegrenzte Software-Updates und Cloud-Speicher umfassen. Akademische Labore liefern disruptive Prototypen – wie transparente Arrays –, die etablierte Unternehmen lizenzieren oder erwerben können. Patentanmeldungen in den Bereichen 3D-Bildrekonstruktionsalgorithmen, Elastografie und intravaskuläre Arrays veranschaulichen ein lebhaftes Forschungs- und Entwicklungsrennen. Die internationale regulatorische Konvergenz, insbesondere Chinas vereinfachter Zulassungsweg für KI-integrierte Geräte, senkt die Eintrittsbarrieren für regionale Herausforderer, die Preis-Leistungs-Verhältnisse für heimische Märkte anpassen können. Der Erfolg der Anbieter hängt davon ab, Hardware-Innovation mit evidenzbasierter KI in Einklang zu bringen, die das Vertrauen der Kliniker und die Kostenerstattung der Kostenträger gewinnt.

Branchenführer im 3D Ultraschall-Bereich

GE HealthCare

Siemens Healthineers

Philips

Canon Medical Systems

Samsung Medison

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Canon Healthcare USA erwarb eine Forschungseinrichtung in Cleveland, um seinen nordamerikanischen Bildgebungshauptsitz zu verankern und Innovationen in den Bereichen Ultraschall, MRT und CT zu beschleunigen.

- Januar 2025: Hologic schloss den Kauf von Gynesonics für 350 Millionen USD ab und fügte das Sonata-System für schnittfreie Myomtherapie unter Ultraschallführung hinzu.

- Oktober 2024: GE HealthCare schloss die Übernahme des klinischen KI-Geschäfts von Intelligent Ultrasound für 53 Millionen USD ab.

- September 2024: Samsung besiegelte einen Deal über 92,4 Millionen USD für Sonio und fügte seinem Geburtshilfe/Gynäkologie-Portfolio FDA-zugelassene Echtzeit-KI für fetale Bildgebung hinzu.

Umfang des globalen 3D Ultraschall Marktberichts

| Wagen-/Trolley-basierte Systeme |

| Kompakt-/Laptop-Systeme |

| Handgehaltene/POC-Systeme |

| Automatisierte Brust-Ultraschall-Systeme (ABUS) |

| Tragbare/Pflaster-Ultraschallgeräte |

| Geburtshilfe & Gynäkologie |

| Kardiologie |

| Radiologie / Allgemeine Bildgebung |

| Urologie & Niere |

| Muskuloskeletal & Gefäßsystem |

| Krankenhäuser & chirurgische Zentren |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Mutter- & Fertilitätskliniken |

| Primärversorgung / Point-of-Care-Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Geräteportabilität | Wagen-/Trolley-basierte Systeme | |

| Kompakt-/Laptop-Systeme | ||

| Handgehaltene/POC-Systeme | ||

| Automatisierte Brust-Ultraschall-Systeme (ABUS) | ||

| Tragbare/Pflaster-Ultraschallgeräte | ||

| Nach Anwendung | Geburtshilfe & Gynäkologie | |

| Kardiologie | ||

| Radiologie / Allgemeine Bildgebung | ||

| Urologie & Niere | ||

| Muskuloskeletal & Gefäßsystem | ||

| Nach Endnutzer | Krankenhäuser & chirurgische Zentren | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Mutter- & Fertilitätskliniken | ||

| Primärversorgung / Point-of-Care-Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3D Ultraschall Markt derzeit?

Die Marktgröße für 3D Ultraschall beträgt im Jahr 2025 4,26 Milliarden USD und soll bis 2030 auf 6,23 Milliarden USD anwachsen.

Welches Segment wächst am schnellsten?

Handgehaltene Geräte oder Point-of-Care-Geräte expandieren mit einer CAGR von 12,1 %, da Notaufnahmen und ambulante Kliniken portable Diagnostik übernehmen.

Warum ist die Kardiologie eine wachstumsstarke Anwendung?

Eingriffe an strukturellen Herzerkrankungen sind zunehmend auf Echtzeit-3D-TEE-Führung angewiesen, was bis 2030 eine CAGR von 8,4 % bei der Kardiologie-Adoption antreibt.

Wie wirken sich Zölle auf den Markt aus?

Ein US-Gegenseitigkeitszoll von 26 % auf indische Medizinprodukte erhöht die Komponentenkosten in preissensiblen Regionen und reduziert die prognostizierte CAGR um 0,5 %.

Welche Rolle spielt KI in Ultraschall-Workflows?

KI automatisiert die anatomische Beschriftung, verkürzt Scanzeiten und kompensiert den Sonografenmangel, was die prognostizierte Markt-CAGR um bis zu 1,8 % erhöht.

Welche Region soll das Wachstum anführen?

Asien-Pazifik wird die schnellste CAGR von 6,8 % verzeichnen, bedingt durch die Ausweitung der Gesundheitsversorgung, regulatorische Vereinfachungen und wachsende mutteraltersbedingte Nachfrage.

Seite zuletzt aktualisiert am: