Marktgröße und Marktanteil für hochintensiven fokussierten Ultraschall (HIFU)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

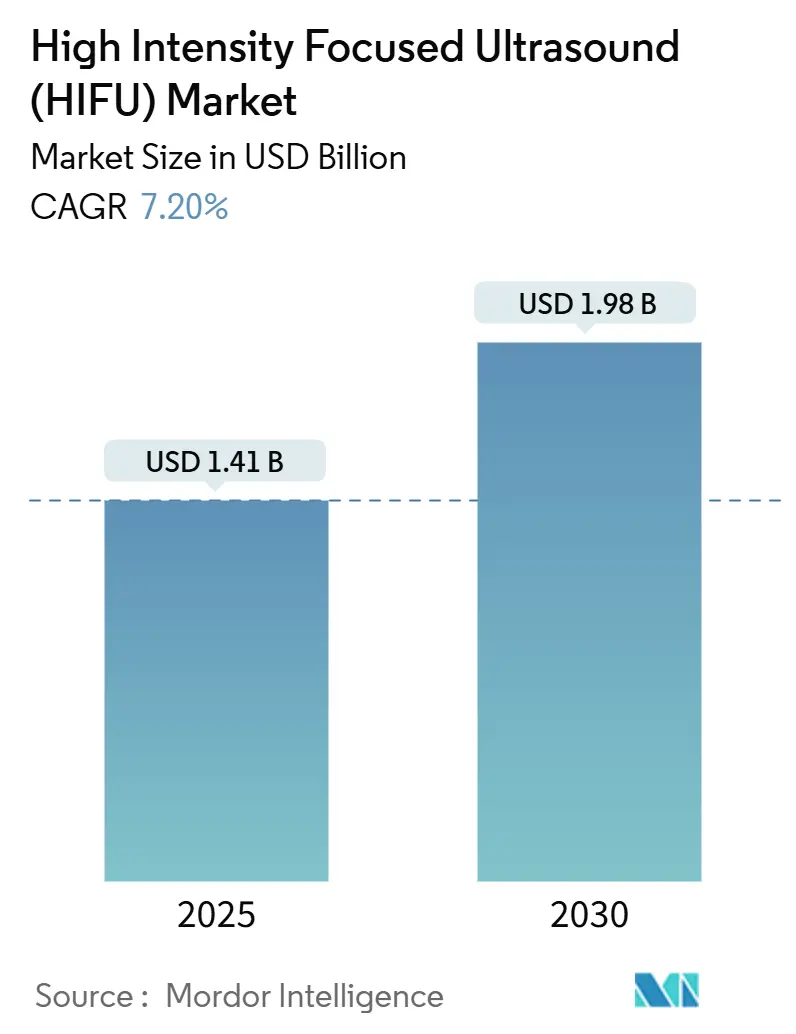

| Marktgröße (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2030) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochintensiven fokussierten Ultraschall (HIFU) von Mordor Intelligence

Die Marktgröße für hochintensiven fokussierten Ultraschall beläuft sich im Jahr 2025 auf 1,41 Milliarden USD und soll bis 2030 auf 1,98 Milliarden USD anwachsen, was einer CAGR von 7,20 % entspricht. Die Expansion spiegelt einen strukturellen Wandel von der experimentellen Nutzung hin zur routinemäßigen klinischen Anwendung wider, da Erstattungs-, Regulierungs- und Bildgebungspräzisions-Meilensteine zusammentreffen. Die Akzeptanz beschleunigt sich dort, wo Prioritäten der wertorientierten Versorgung Verfahren belohnen, die die Genesungszeit verkürzen, Infektionsrisiken reduzieren und die Gesamtausgaben senken. Verbesserungen der Echtzeit-Zielführung, KI-gestützte Behandlungsplanung und die stetige Verlagerung von Fällen in ambulante Einrichtungen stärken die Preissetzungsmacht der Betreiber und erweitern gleichzeitig den Patientenzugang. Unter diesen Bedingungen kombinieren Branchenführer KI, Robotik und Cloud-Konnektivität, um Qualifikationslücken zu schließen und Ergebnisse zu standardisieren, wodurch Plattformen für eine breitere Bereitstellung auch in kommunalen Einrichtungen positioniert werden.

Wichtigste Erkenntnisse des Berichts

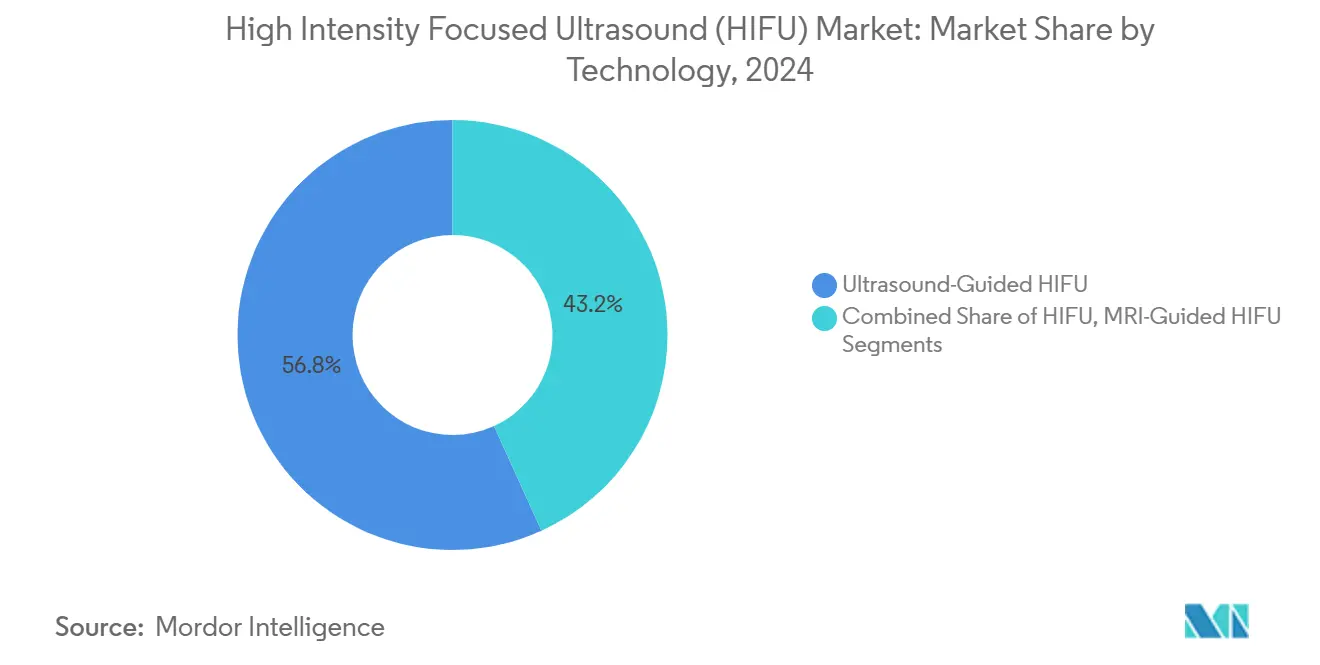

- Nach Technologie führten ultraschallgeführte Systeme im Jahr 2024 mit einem Umsatzanteil von 56,8 %; MRT-geführte Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2024 ein Marktanteil von 38,5 % am Markt für hochintensiven fokussierten Ultraschall, während die Neurologie mit der höchsten CAGR von 18,2 % bis 2030 aufwartet.

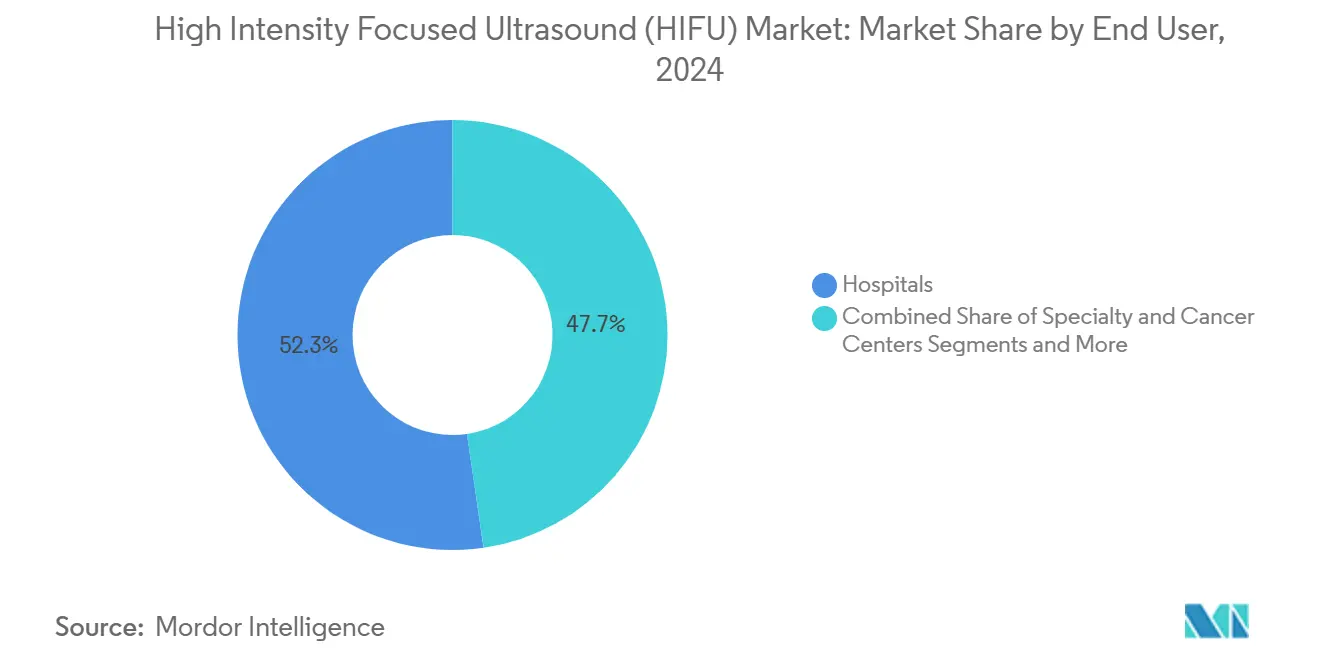

- Nach Endnutzer entfielen auf Krankenhäuser 52,3 % des Umsatzes im Jahr 2024, während ambulante chirurgische Zentren bis 2030 voraussichtlich eine CAGR von 13,1 % verzeichnen werden.

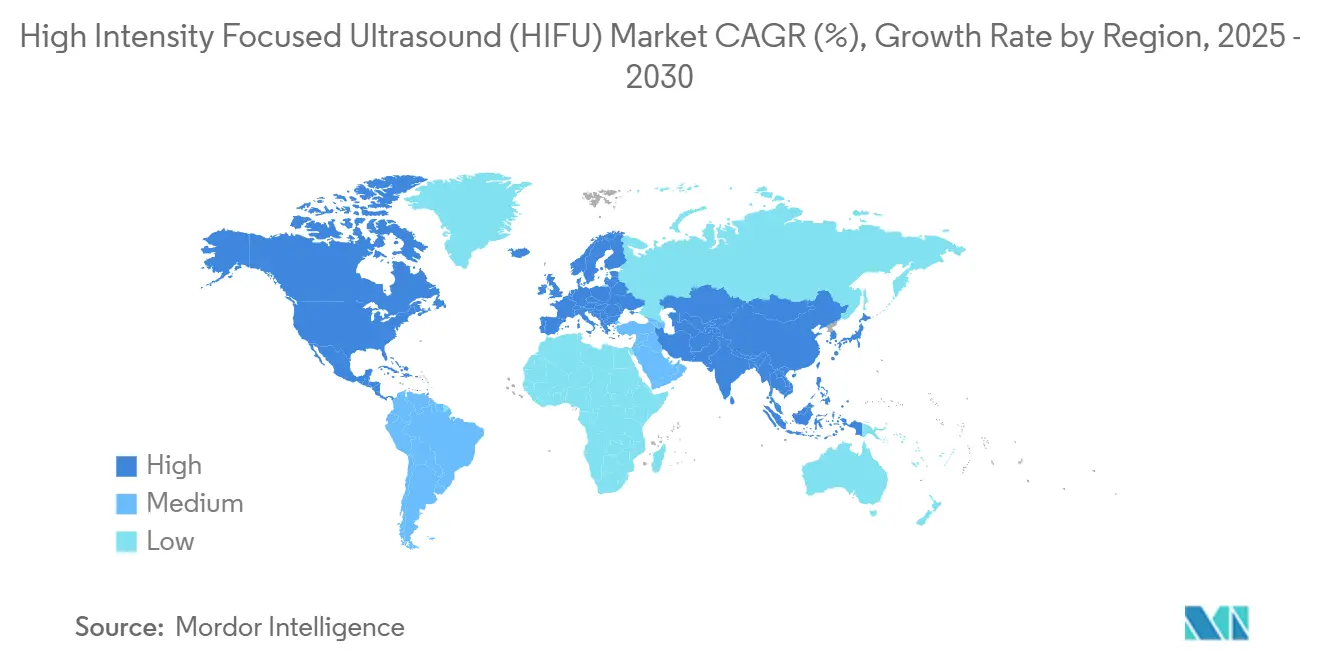

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,7 %, und Asien-Pazifik verzeichnet bis 2030 eine CAGR von 12,8 %.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für hochintensiven fokussierten Ultraschall (HIFU)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Prostata- und Uterusmyom-Erkrankungen | +1.80% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nicht-invasiven onkologischen Behandlungen | +2.10% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Echtzeit-Bildgebung und Zielführungspräzision | +1.50% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungscodes in den USA und der EU | +1.20% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Behandlungsplanungsalgorithmen | +0.90% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Entstehung ambulanter HIFU-Zentren in Einzelhandelsstandorten | +0.70% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Prostata- und Uterusmyom-Erkrankungen

Die weltweit wachsende Inzidenz von Prostatakrebs und symptomatischen Myomen hält die Nachfrage nach organerhaltenden Alternativen aufrecht. Uterusmyome betreffen bis zu 80 % der Frauen bis zum Alter von 50 Jahren, und HIFU erhält die Fruchtbarkeit, während es hohe natürliche Konzeptionsraten nach der Behandlung bei Fehlgeburtenraten liefert, die mit denen chirurgischer Eingriffe vergleichbar sind.[1]Zhao M. et al., "Bewertung der Schwangerschaftsergebnisse bei Frauen mit Uterusmyomen, die mit hochintensivem fokussiertem Ultraschall behandelt wurden," Reproductive Health, reproductive-health-journal.biomedcentral.com Prostatapatienten bevorzugen zunehmend eine fokale Therapie, die sexuelle und urologische Nebenwirkungen minimiert, und positionieren HIFU als strategische Wahl im Management von Erkrankungen im Frühstadium. Diese epidemiologischen und lebensqualitätsbezogenen Faktoren erhöhen gemeinsam das Verfahrensvolumen in einkommensstarken Regionen.

Wachsende Nachfrage nach nicht-invasiven onkologischen Behandlungen

Wertorientierter Einkauf veranlasst Krankenhäuser, Modalitäten zu bevorzugen, die das Infektionsrisiko senken und stationäre Aufenthalte verkürzen. HIFU verödet Tumore ohne Schnitte und senkt so die postoperativen Kosten, die die Erstattungsmetriken beeinflussen. Kombinierte HIFU-Brachytherapie-Protokolle signalisieren Lebensqualitätsgewinne für inoperable Patientengruppen und erweitern den adressierbaren Markt über die kurative Onkologie hinaus in die Palliativversorgung.[2]Liu Y. et al., "Wiederholter hochintensiver fokussierter Ultraschall kombiniert mit Jod-125-Seed-Brachytherapie bietet verbesserte Lebensqualität," Oncology Letters, spandidos-publications.com

Fortschritte bei der Echtzeit-Bildgebung und Zielführungspräzision

KI-gestützte Bildgebung automatisiert nun die Konturierung und Dosisberechnungen und verringert die Variabilität des Bedieners. Systeme integrieren Algorithmen, die Planungszyklen verkürzen und gleichzeitig die Genauigkeit verbessern, wodurch Verfahren in Zentren ohne umfangreiches Subspezialisten-Personal durchführbar werden. Kontrastmittelgestützter Ultraschall visualisiert Perfusionsveränderungen während der Beschallung und ermöglicht eine Echtzeit-Energieanpassung. Effizienzgewinne führen zu höheren täglichen Verfahrensvolumina, erleichtern Lernkurven und verbessern das therapeutische Vertrauen in verschiedenen anatomischen Bereichen.

Günstige Erstattungscodes in den USA und der EU

Dedizierte CPT-Codes und Medicare-Zahlungen stimmen finanzielle Anreize mit dem klinischen Wert ab.[3]Gilyard B., "HistoSonics erweitert den Hauptsitz in Plymouth," startribune.com Europäische CE-Kennzeichnungswege konsolidieren multistaatliche Genehmigungen und verkürzen die regulatorischen Zeitpläne für aktualisierte Plattformen erheblich. US-amerikanische Einrichtungsgebühren für ambulante Einrichtungen fördern die ambulante Migration, die die Kapazität erhöht, ohne Krankenhaussäle zu belasten. Schrittweise jährliche Zahlungserhöhungen unterstreichen den politischen Schwung zugunsten minimal-invasiver Therapien.

Hemmnisauswirkungsanalyse des Marktes für hochintensiven fokussierten Ultraschall (HIFU)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für HIFU-Systeme | −1.4% | Global, Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Begrenzte qualifizierte Bediener und Ausbildungslücken | −1.1% | Global, ausgeprägter in Asien-Pazifik und Schwellenregionen | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch Radiofrequenzablation | −0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Lücken bei der akustischen Thermometrie | −0.6% | FDA- und EMA-Zuständigkeitsbereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für hochintensiven fokussierten Ultraschall (HIFU)

Nach Technologie:

Ultraschallgeführte Systeme treiben die Marktführerschaft voranUltraschallgeführte Plattformen erzielten im Jahr 2024 einen Umsatzanteil von 56,8 % und spiegeln günstige Kapitalkosten und optimierte Workflow-Vorteile wider. Dieses Segment untermauert die Marktgrößen-Führungsposition im Markt für hochintensiven fokussierten Ultraschall, während MRT-geführte Technologie bis 2030 voraussichtlich mit einer CAGR von 14,8 % wächst, da die Bildgebungsanforderungen für tief liegende Läsionen steigen. Krankenhäuser wählen die Modalität basierend auf der anatomischen Komplexität; oberflächliche Myom- oder Prostataziele eignen sich für Ultraschall, während neurologische und Pankreaserkrankungen auf die MRT-Thermometrie angewiesen sind. Die Fernführung über 5G demonstrierte eine sichere Durchführung durch die Zusammenführung von Expertenaufsicht mit Echtzeit-Bildgebung und veranschaulicht zukünftige hybride Wege. Miniaturisierung von Komponenten und KI-gestützte Voreinstellungen zielen darauf ab, Kostenlücken zu schließen und die Akzeptanzlücke über den Prognosehorizont hinweg potenziell zu verringern.

Ultraschallsysteme steigern den Verfahrensdurchsatz, ein Vorteil für ambulante Zentren, bei denen der Umsatz die Rentabilität antreibt. Umgekehrt verbessert die MRT-Führung die Margenerfassung in tertiären Zentren, die Premium-Bildgebungspakete abrechnen. Anbieter erkunden nun Dual-Mode-Konsolen, die es Bedienern ermöglichen, innerhalb eines einzigen Gehäuses zwischen Bildgebungsparadigmen zu wechseln – eine Strategie, die Stellflächen konsolidieren und die Anlagennutzung erweitern könnte. Solche Innovationen verankern die Technologiesegmentierungsprognosen im Markt für hochintensiven fokussierten Ultraschall.

Nach Anwendung:

Dominanz der Onkologie steht vor Disruption durch die NeurologieDie Onkologie erzielte im Jahr 2024 einen Umsatzanteil von 38,5 % und verankert weiterhin den Markt für hochintensiven fokussierten Ultraschall, doch neurologische Verfahren bei essentiellem Tremor steigen schneller mit einer CAGR von 18,2 % bis 2030. Erfolgsgeschichten bei essentiellem Tremor veranlassen Kostenträger, die Deckung zu überprüfen, während Studien zu Parkinson und Zwangsstörungen voranschreiten. Uterusmyom- und Endometriose-Behandlungswege diversifizieren gynäkologische Anwendungsfälle und erweitern die Attraktivität für weibliche Patienten. Kosmetische Dermatologie, obwohl noch eine Nische, generiert attraktive Margen im Selbstzahlerbereich und zieht ästhetische Kliniken in den Orbit der Modalität.

Klinische Daten unterstreichen die Widerstandsfähigkeit der Onkologie: Die fokale Prostatatherapie demonstriert funktionelle Erhaltung, und palliative Knochenmetastasen-Protokolle lindern Schmerzen ohne Opioidabhängigkeit. Dennoch könnte der Schwung der Neurologie die Onkologie über den Prognosehorizont hinaus überholen, wenn Zulassungen für mehrere Indikationen beschleunigt werden. Anwendungsspezifische Softwarepakete deuten auf diesen Wandel hin, indem sie Workflow-Nuancen einbetten, die Lernkurven verkürzen und die Endnutzerbindung in jedem Krankheitsbereich vertiefen, was den Markt für hochintensiven fokussierten Ultraschall weiter segmentiert.

Nach Endnutzer:

Dominanz der Krankenhäuser durch das Wachstum ambulanter chirurgischer Zentren herausgefordertKrankenhäuser kontrollierten im Jahr 2024 52,3 % des Umsatzes und nutzten etablierte Bildgebungseinheiten und multidisziplinäre Teams. Das Segment verankert die frühe Akzeptanz für komplexe Fälle und generiert Überweisungsströme, die die Anlagennutzung stabilisieren. Ambulante chirurgische Zentren werden jedoch bis 2030 voraussichtlich mit einer CAGR von 13,1 % wachsen, gestützt auf tagesklinische Entlassung und geringere Gemeinkosten. Die Wirtschaftlichkeit ambulanter chirurgischer Zentren profitiert von Einrichtungsgebühren von rund 4.280 USD, ein Modell, das gut zu routinemäßigen Myom- oder Prostatafällen passt. Hochdurchsatz-Protokolle und kompakte Konsolenstellflächen kippen die Waage weiter zugunsten ambulanter Einrichtungen für weniger komplexe Anatomien.

Spezialisierte Krebsinstitute integrieren HIFU neben Strahlentherapie und systemischer Therapie und bieten multidisziplinäre Versorgung unter einem Dach. Dermatologiekliniken nutzen kompakte Wandler zur Hautstraffung und veranschaulichen neue Kundenklassen. Ausbildungseinrichtungen und Forschungskrankenhäuser runden den Kundenmix ab und generieren Erkenntnisse im Frühstadium, die Erstattungsanträge und Verfahrensrichtlinien informieren und gemeinsam die Wissensbasis der Branche für hochintensiven fokussierten Ultraschall bereichern.

Geografische Analyse

Markt für hochintensiven fokussierten Ultraschall (HIFU) in Nordamerika

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 33,7 %, unterstützt durch dedizierte CPT-Codes und Medicare-Zahlungen von bis zu 17.500 USD pro Eingriff. Strukturierte Bedienzertifizierung, akademisch-industrielle Zusammenarbeit und KI-gestützte Workflow-Tools schaffen gemeinsam ein robustes Ökosystem. Private Versicherer orientieren sich zunehmend an der Medicare-Abdeckung, was die Patientenpools weiter vergrößert. Exzellenzzentren mit mehreren Einrichtungen präsentieren Ergebnisdaten, die die Aufnahme in Leitlinien untermauern und HIFU in Standard-Behandlungspfade einbetten. Gerätehersteller nutzen zudem den lebhaften ambulanten Sektor der Region, um Abonnement-Leasingmodelle zu erproben, die die Kapitalhürden für unabhängige ambulante Operationszentren senken.

Markt für hochintensiven fokussierten Ultraschall (HIFU) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR-Prognose von 12,8 %, beflügelt durch demografische Alterung, steigende Krebsinzidenz und wachsende Ausgaben der Mittelschicht. Chinas inländische Fertigungsbasis treibt die Kosteneffizienz voran, wobei lokale Hersteller ihre Exporte skalieren und die Verbreitung ausweiten. Südkorea verzeichnete ein zweistelliges Wachstum bei ästhetischen HIFU-Verkäufen, wobei inländische Anbieter mehr als die Hälfte der Stücklieferungen kontrollierten. Regionale Regulierungsbehörden verfolgen gegenseitige Anerkennungsregelungen, die Genehmigungszyklen verkürzen, und staatliche Beschaffungsinitiativen priorisieren lokalisierte Geräte, was die Volumensteigerungen in öffentlichen Krankenhäusern beschleunigt. Grenzüberschreitende Tele-Mentoring-Netzwerke entstehen, die fachkundige Aufsicht auf ländliche Zentren ausweiten und die Akzeptanz im Markt für hochintensiven fokussierten Ultraschall stärken.

Markt für hochintensiven fokussierten Ultraschall (HIFU) in Europa

Europa profitiert von der CE-Kennzeichnungsharmonisierung, die einheitliche Zulassungen in allen Mitgliedstaaten ermöglicht. Erstattungsgewinne für essenziellen Tremor in den Niederlanden und Deutschland erweisen sich als entscheidend und veranlassen benachbarte Kostenträger, ihre Abdeckung neu zu bewerten. Akademische Konsortien veröffentlichen multizentrische Myom-Ergebnisse mit bemerkenswerten Verbesserungen der Lebensqualität und minimalen unerwünschten Ereignissen. Obwohl das Adoptionsniveau durch strenge Bewertungen der Gesundheitstechnologie gedämpft wird, beschleunigt sich die Akzeptanz innerhalb steuerfinanzierter Systeme, sobald die Bewertungen positiv ausfallen. Diese Wege festigen Europas Position als stabiler, evidenzbasierter Anwender, der für ein stetiges Anteilswachstum gerüstet ist.

Wettbewerbslandschaft

Der Markt für hochintensiven fokussierten Ultraschall weist eine moderate Fragmentierung auf, wobei führende Akteure KI, robotergestützte Unterstützung und Cloud-Analysen zur Differenzierung einsetzen. EDAP TMS integrierte die Avenda Health-Software zur Automatisierung der Fokalzonen-Planung und verringerte die Abhängigkeit vom Bediener. InSightec brachte Exablate Prime mit automatisierter Dosierung und einer verbesserten Benutzeroberfläche zur Optimierung des Workflows auf den Markt. HistoSonics' Histotripsie-Plattform sicherte sich 102 Millionen USD zur Kommerzialisierung von Lebertumor-Anwendungen, was das Vertrauen der Investoren in die aufkommende kavitationsbasierte Ultraschalltherapie signalisiert.

Strategische Konsolidierung prägt die Landschaft: Cynosure fusionierte mit Lutronic, um ästhetische Energiegeräte zu erweitern und das Cross-Selling-Potenzial über kombinierte Vertriebsnetzwerke zu verbreitern. Geräteanbieter setzen ergebnisbasierte Finanzierungsmodelle und gebündelte Wartung ein, um mehrjährige Umsätze zu sichern. Aufstrebende Akteure konzentrieren sich auf einzelne Organziele oder kostengünstige tragbare Einheiten mit dem Ziel, preissensible Märkte zu erschließen. Die Wettbewerbsintensität hängt nun davon ab, Nachverkaufsserviceverträge und klinische Datenkompetenz zu sichern – Faktoren, die Einkaufsausschüsse bei der Bewertung des langfristigen Partnerschaftswerts direkt beeinflussen.

Branchenführer im Bereich hochintensiver fokussierter Ultraschall (HIFU)

Chongqing Haifu Medical Technology

EDAP TMS S.A.

InSightec Ltd.

Profound Medical Corp.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für hochintensiven fokussierten Ultraschall (HIFU)

- Chongqing Haifu Medical Technology Co., Ltd.

- EDAP TMS S.A.

- InSightec Ltd.

- Profound Medical

- Koninklijke Philips

- SonaCare Medical LLC

- Theraclion SA

- Wikkon (Beijing Wikkon Co.)

- Alpinion Medical Systems

- FUS Instruments Inc.

- HistoSonics Inc.

- BrainSonix Corporation

- Lumenis

- Siemens Healthineers

- Focus Surgery Inc.

- HIFU Prostate Services

- Medtronic (Neurosurgical Ultrasound)

- Chongqing Longjiang River Medical Tech (CJY)

- Wikkon (Beijing Wikkon Co.)

- FUS Instruments Inc.

Jüngste Branchenentwicklungen im Markt für hochintensiven fokussierten Ultraschall (HIFU)

- Juni 2025: Der britische National Health Service wurde zum ersten Gesundheitssystem in Europa, das das Edison-Histotripsie-Gerät einführte, und ermöglichte Leberkrebs-Patienten den Zugang zur schnittfreien Tumorablation, was die Absicht des NHS signalisiert, neuartige fokussierte Ultraschalltherapien schnell einzuführen.

- März 2025: Chongqing Haifu Medical führte die erste internationale 5G-Fernsteuerungs-HIFU-Operation durch und unterstrich die Machbarkeit von Tele-Mentoring.

- Dezember 2024: Das Massey Cancer Center von VCU Health startete Virginias erstes robotergestütztes fokussiertes Ultraschallprogramm für die Prostatakrebsversorgung und hob die wachsende geografische Reichweite der HIFU-Technologie in akademischen medizinischen Zentren der USA hervor.

Umfang des globalen Berichts über den Markt für hochintensiven fokussierten Ultraschall (HIFU)

Überblick über die Segmentierung

| Ultraschallgeführter HIFU |

| MRT-geführter HIFU |

| Onkologie |

| Gynäkologie |

| Neurologie |

| Kosmetische Dermatologie und Ästhetik |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fach- und Krebszentren |

| Dermatologiekliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Ultraschallgeführter HIFU | |

| MRT-geführter HIFU | ||

| Nach Anwendung | Onkologie | |

| Gynäkologie | ||

| Neurologie | ||

| Kosmetische Dermatologie und Ästhetik | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fach- und Krebszentren | ||

| Dermatologiekliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für hochintensiven fokussierten Ultraschall im Jahr 2025?

1,41 Milliarden USD mit einer CAGR von 7,20 % bis 2030.

Welche Technologie führt derzeit die Stückverkäufe an?

Ultraschallgeführte Systeme erzielten im Jahr 2024 einen Anteil von 56,8 %.

Welche medizinische Fachrichtung wächst am schnellsten für HIFU?

Neurologische Anwendungen bei essentiellem Tremor entwickeln sich mit einer CAGR von 18,2 %.

Warum sind ambulante chirurgische Zentren wichtig für das Wachstum?

Einrichtungsgebühren ambulanter chirurgischer Zentren und tagesklinische Entlassung passen zum nicht-invasiven Profil von HIFU und unterstützen eine CAGR von 13,1 % bis 2030.

Welche Region bietet das höchste zukünftige Expansionspotenzial?

Asien-Pazifik, mit einer prognostizierten CAGR von 12,8 %, angetrieben durch die Modernisierung des Gesundheitswesens und die inländische Fertigung.

Seite zuletzt aktualisiert am: