Größe und Marktanteil des 3D-Rendering-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.23 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.63% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

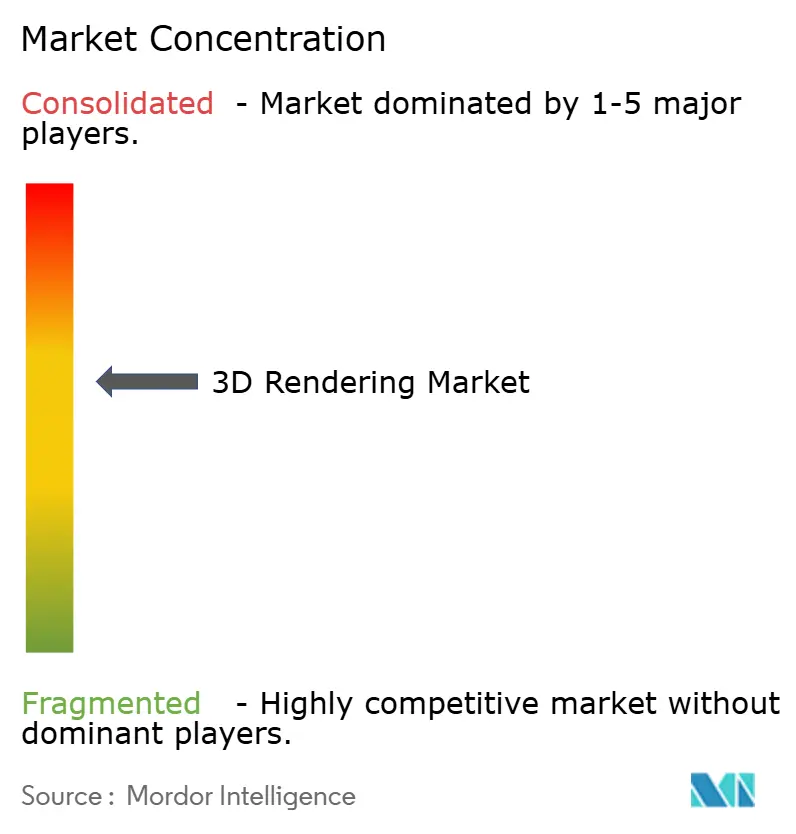

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 3D-Rendering-Markts von Mordor Intelligence

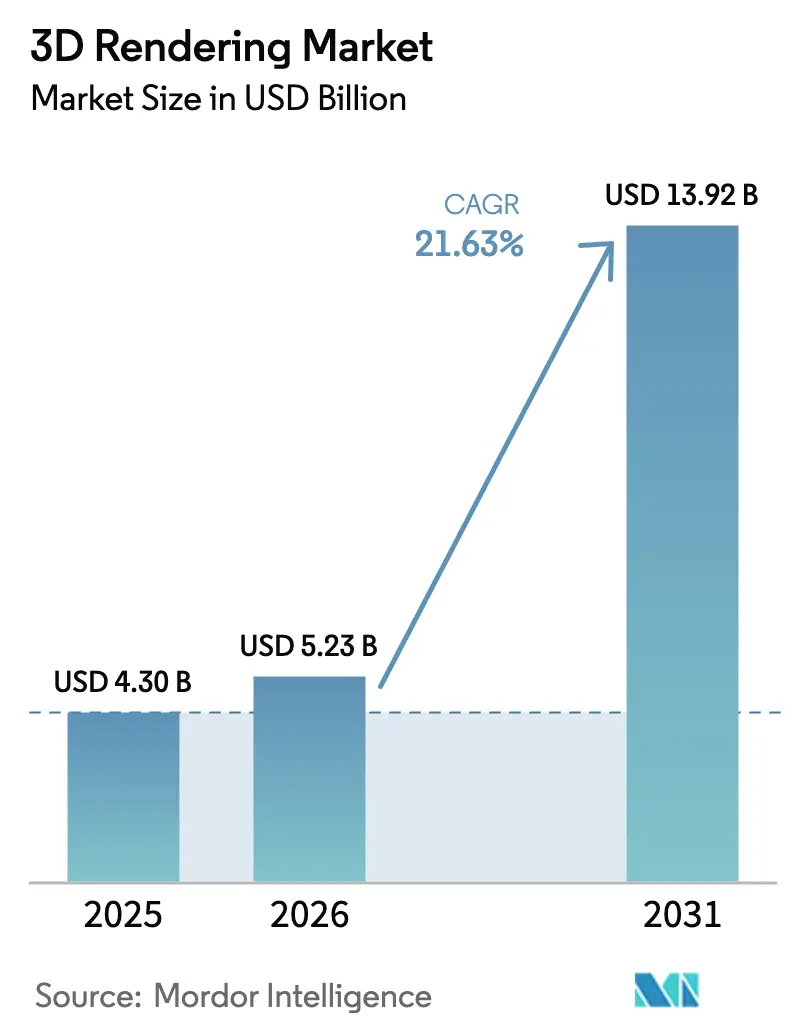

Die Größe des 3D-Rendering-Markts wird voraussichtlich von USD 4,30 Milliarden im Jahr 2025 auf USD 5,23 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,63 % über den Zeitraum 2026–2031 USD 13,92 Milliarden erreichen. Unternehmen weiten die fotorealistische Visualisierung von einer kreativen Option zu einem operativen Standard aus, insbesondere in der Fertigungs-, Bau- und Einzelhandelsbranche. Echtzeit-Ray-Tracing, Cloud-Render-Farmen und die wachsende OpenUSD-Interoperabilität verringern Produktionsengpässe und vertiefen die teamübergreifende Zusammenarbeit. Hardware-Fortschritte wie NVIDIAs aktuelle GPU-Architekturen steigern die Energieeffizienz um mehr als das 20-Fache gegenüber CPU-Pipelines, sodass Unternehmen die Visualisierung ohne proportionale Kostensteigerung skalieren können. Cloud-GPU-Preise sind ebenfalls stark gesunken, sodass kleinere Studios mit größeren Konkurrenten mithalten können, während KI-gestütztes Denoising nahezu sofortiges Feedback bei Design-Iterationen ermöglicht. Da Unternehmen digitale Zwillinge und immersiven Handel anstreben, wächst die Nachfrage nach hochwertigen, schnell gelieferten Renderings weiter und schafft mehrjährige Rückenwinde für den 3D-Rendering-Markt.

Wichtigste Erkenntnisse des Berichts

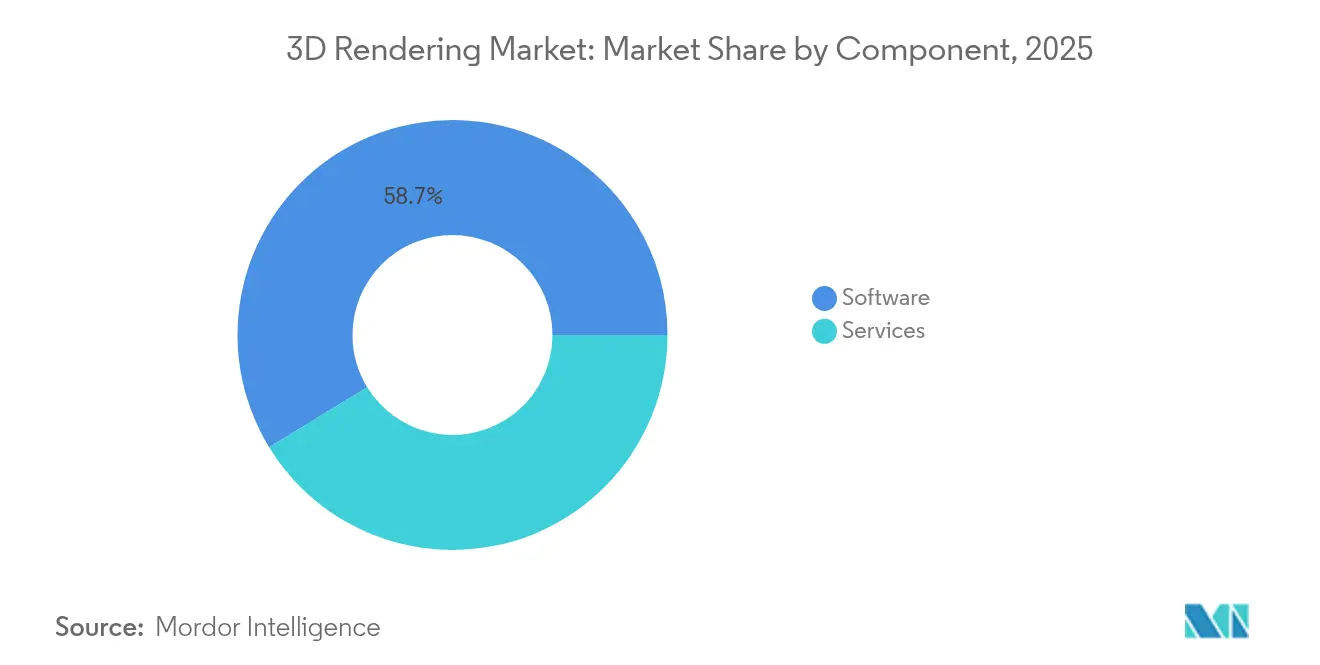

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 58,74 % am 3D-Rendering-Markt, während Dienstleistungen bis 2031 auf eine CAGR von 25,35 % zusteuern.

- Nach Anwendung führte die Architekturvisualisierung mit einem Anteil von 41,90 %, aber AR/VR- und Metaverse-Workflows wachsen am schnellsten mit einer CAGR von 28,10 %.

- Nach Betriebssystem entfiel im Jahr 2025 ein Anteil von 73,85 % auf Windows, doch browserbasierte/WebGL-Lösungen steigen bis 2031 mit einer CAGR von 27,55 %.

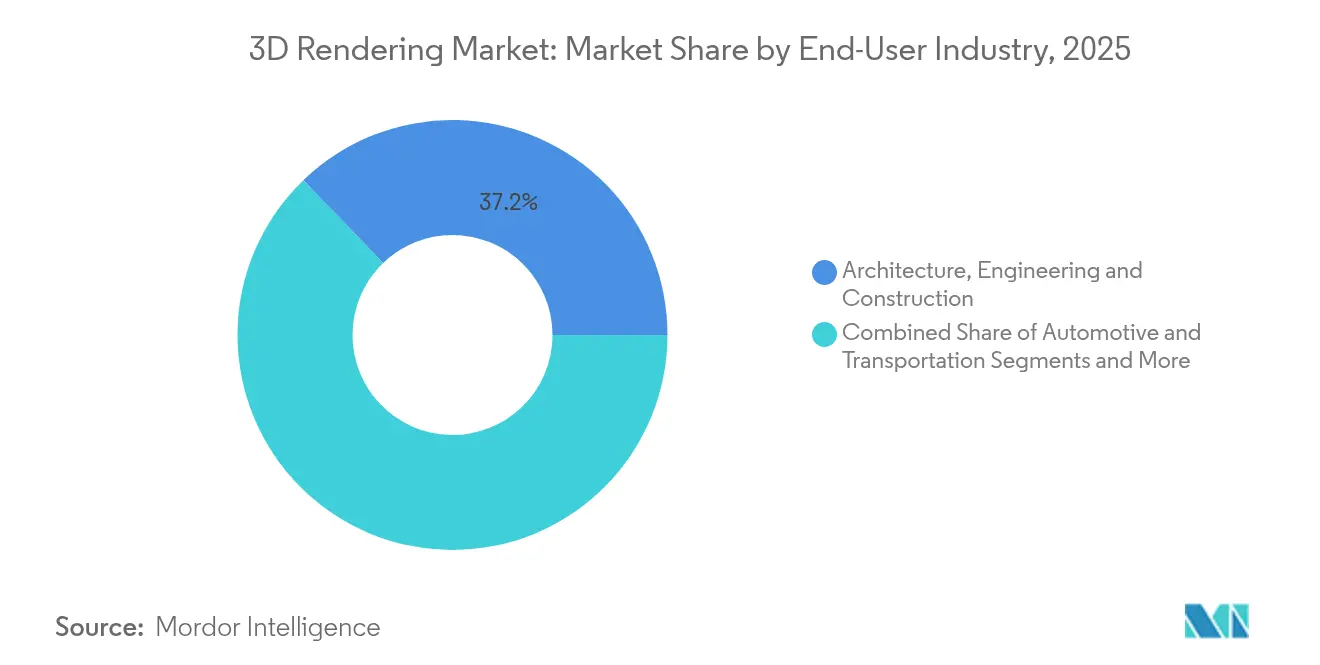

- Nach Endverbrauchsbranche erfasste das AEC-Segment im Jahr 2025 37,20 % der Größe des 3D-Rendering-Markts; Gaming zeigt mit einer CAGR von 23,95 % die stärkste Dynamik.

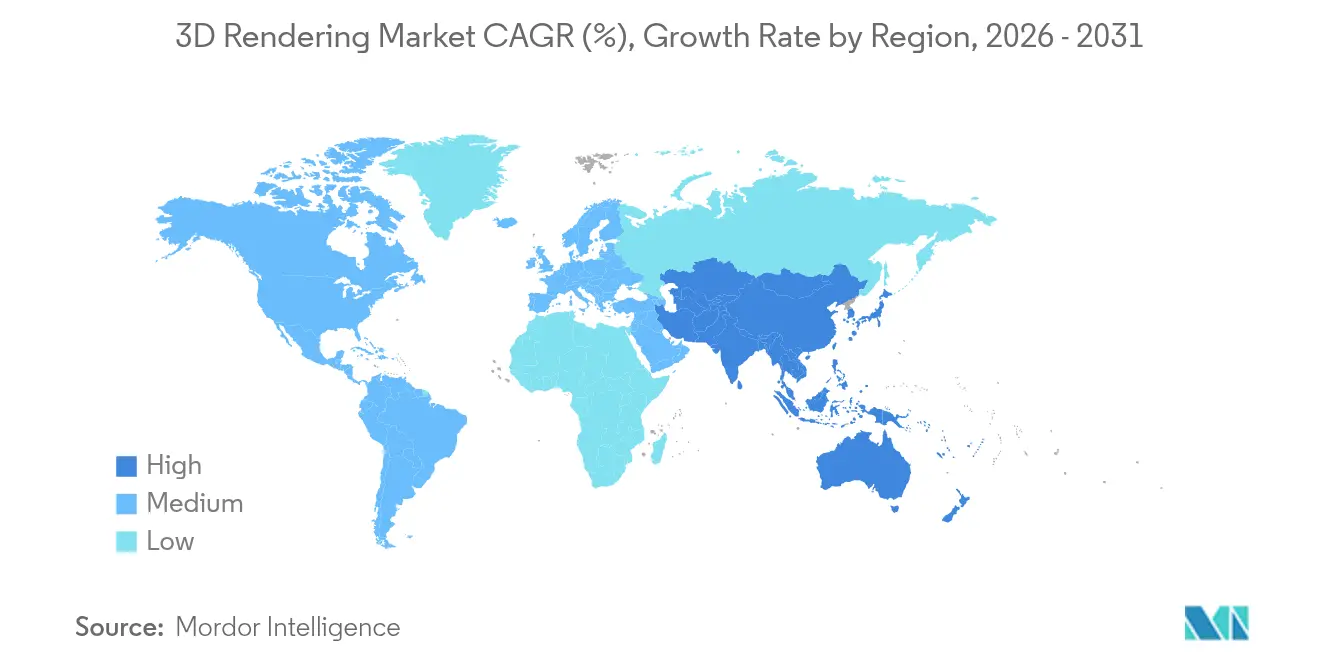

- Nach Geografie hielt Nordamerika im Jahr 2025 43,05 % des Gesamtumsatzes; APAC wird voraussichtlich am schnellsten wachsen und bis 2031 eine CAGR von 29,10 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 3D-Rendering-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach fotorealistischen Marketingvisualisierungen | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| BIM-zentrierter AEC-Adoptionsschub | +4.1% | Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Durchbrüche beim Echtzeit-GPU-Rendering | +5.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz von Cloud-Render-Farmen | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| OpenUSD-Interoperabilitäts- dynamik | +3.5% | Technologiezentren weltweit | Langfristig (≥ 4 Jahre) |

| 3D-Produktkonfiguratoren im E-Commerce | +2.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche beim Echtzeit-GPU-Rendering

NVIDIAs GPUs der Ada-Generation liefern eine mehr als 20-fache Energieeffizienz gegenüber CPU-Renderern und senken die Betriebskosten und den CO₂-Fußabdruck für Visualisierungsteams.[1]NVIDIA Corporation, "NVIDIA Ada Lovelace Architecture," nvidia.com Designer passen jetzt Beleuchtung, Materialien und Kamerawinkel mit bildgenauem Feedback an und eliminieren den Render-Warte-Review-Zyklus, der kreative Iterationen einst verlangsamte. Sinkende Cloud-GPU-Preise – Thunder Compute berechnet USD 0,66 pro A100-Stunde gegenüber USD 4,10 bei erstklassigen Clouds – erweitern die Echtzeit-Fähigkeit auf budgetbeschränkte Studios. KI-gestützte Denoiser steigern die Bildqualität weiter, indem sie Path-Tracing-Rauschen mit minimalem Rechenaufwand unterdrücken. Zusammen erweitern diese Entwicklungen den 3D-Rendering-Markt, indem sie es auch kleinen Unternehmen ermöglichen, AAA-Qualitätsvisualisierungen in engen Zeitplänen zu liefern.

BIM-zentrierter AEC-Adoptionsschub

Staatliche Vorschriften in Singapur, dem Vereinigten Königreich und anderen Ländern schreiben BIM bei öffentlichen Projekten vor, was die Nachfrage nach integriertem Rendering steigert, das Gebäudedaten visualisiert, bevor der erste Spatenstich erfolgt. Die Verknüpfung von BIM-Modellen mit Echtzeit-Engines ermöglicht virtuelle Rundgänge, Kollisionserkennung und Ablaufanalysen, wodurch Nacharbeiten und Materialverschwendung reduziert werden. Siemens kombiniert Tecnomatix mit GPU-Rendering, damit Anlageningenieure Montageabläufe in der Vorschau betrachten und Anlaufzeiten verkürzen können.[2]Siemens AG, "Tecnomatix Digital Factory Case Studies," siemens.com Cloud-Kollaboration ermöglicht es Architekten in verschiedenen Städten, dasselbe Modell gemeinsam zu bearbeiten, während KI-Analysen Energieeffizienzverbesserungen vorschlagen und die Visualisierung in ein operatives Planungswerkzeug verwandeln, das den gesamten 3D-Rendering-Markt stärkt.

OpenUSD-Interoperabilitätsdynamik

Die Allianz für OpenUSD veröffentlichte Version 24.03 mit verbesserter plattformübergreifender Konsistenz, was den Asset-Austausch zwischen den Toolchains von Adobe, Apple, Autodesk und NVIDIA erleichtert. BMW nutzt USD-basierte Workflows innerhalb von NVIDIA Omniverse, um einen Live-Digitalen-Zwilling seiner Elektrofahrzeugfabrik zu erstellen und die Planungskosten für das Produktionslayout um bis zu 30 % zu senken. Das Schichtsystem von USD ermöglicht es mehreren Künstlern, dieselbe Szene nicht-destruktiv zu modifizieren, wodurch Revisionsprozesse, die einst Tage dauerten, verkürzt werden. Da Unternehmen USD-Pipelines übernehmen, sinkt das Risiko der Anbieterabhängigkeit und die kollaborative Effizienz steigt, was dem 3D-Rendering-Markt langfristiges Wachstum beschert.

3D-Produktkonfiguratoren im E-Commerce

Möbelmarken, die interaktive 3D-Produktansichten einbetten, berichten von Konversionssteigerungen von bis zu 94 %, während die Rücklaufquoten sinken, sobald Käufer Maßstab und Oberfläche im Kontext visualisieren.[3]Threekit Inc., "Retail 3D Configurator Benchmark 2025," threekit.com IKEA und Crate and Barrel setzen AR-Overlays ein, damit Käufer virtuelle Modelle per Smartphone in ihren Wohnräumen platzieren können, und verbinden so Einzelhandel und Visualisierung. Konfigurator-Plattformen generieren automatisch Marketingbilder, senken Fotobudgets drastisch und beschleunigen Katalogaktualisierungen. KI-Empfehlungsmaschinen verkaufen ergänzende Artikel als Upsell und steigern den durchschnittlichen Bestellwert. Diese Anwendungsfälle erweitern den 3D-Rendering-Markt über kreative Abteilungen hinaus in den Kernbereich des Handels.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzkosten und Software- piraterie | -2.8% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten 3D-Künstlern | -3.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Inflation der Cloud-Egress-Gebühren | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprüfung des GPU-Energieverbrauchs | -1.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten 3D-Künstlern

Stellenausschreibungen, die Echtzeit-3D erwähnen, wuchsen 601 % schneller als der Gesamtmarkt, dennoch bauten VFX-Studios im Jahr 2024 10–15 % der Belegschaft ab, da mittleres Talent weiterhin knapp ist. Erfahrene Künstler mit Kenntnissen in USD-Workflows verlangen Premiumgehälter, was die Budgets kleiner Agenturen, die in den 3D-Rendering-Markt eintreten, belastet. Universitäten hinken hinterher: Lehrpläne betonen veraltete Werkzeuge gegenüber Cloud- und KI-gestützten Pipelines, sodass das Absolventenangebot hinter der Unternehmensnachfrage zurückbleibt. Schnellkurse verkürzen die Lücke, können aber das längerfristige Talentdefizit, das das Marktwachstum dämpft, nicht umkehren.

Lizenzkosten und Softwarepiraterie

Der jährliche Preis von USD 1.875 für Autodesk Maya überfordert viele Freiberufler; einige greifen auf gecrackte Kopien zurück, insbesondere in einkommensschwächeren Regionen. Piraterie schmälert die Anbietereinnahmen, die für Forschung und Entwicklung sowie Support benötigt werden, während Nutzer Sicherheitsrisiken und Kompatibilitätslücken ausgesetzt sind. Anbieter bieten gestaffelte Cloud-Preise und Bildungsrabatte an, doch die Durchsetzung des geistigen Eigentums bleibt inkonsistent. Solange legale Alternativen nicht mit den Nutzerbudgets mithalten können, wird Softwarepiraterie Punkte von der ansonsten stark wachsenden Entwicklung des 3D-Rendering-Markts abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren bei anhaltender Software-Führerschaft

Software erzielte im Jahr 2025 58,74 % des Umsatzes und bestätigt die Präferenz von Unternehmen für den Besitz von Werkzeugen im eigenen Haus. SaaS-Bereitstellungen kompensieren nun Investitionsausgaben, doch regulierte Branchen kaufen weiterhin unbefristete Lizenzen für sichere On-Premise-Cluster. Dienstleistungen, obwohl kleiner startend, steigen mit einer CAGR von 25,35 %, da Kunden Spitzenlasten an Render-Farm-Spezialisten auslagern. Anbieter von verwalteten Rendering-Diensten nutzen Massen-GPU-Verträge und bieten Stundensätze an, die selbst gehostete Systeme unterbieten, während sie während Spitzenkampagnenzeiträumen elastische Kapazität bereitstellen. Visualisierungsberatung ist die am schnellsten wachsende Unterkategorie, da Unternehmen Expertise benötigen, um auf USD-Pipelines und KI-gestützte Asset-Erstellung umzusteigen. Wachsende Projektkomplexität und Fachkräftemangel stellen sicher, dass Dienstleistungen der wichtigste Expansionshebel für den 3D-Rendering-Markt bleiben.

Der Dienstleistungsboom stärkt auch die Hardware-Nachfrage. Anbieter partitionieren Cluster in mandantenfähige Segmente, sodass Hunderte von Kunden Rechenleistung ohne große Vorabverpflichtungen teilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: AR/VR schließt Lücke zur Architekturvisualisierung

Die Architekturvisualisierung liefert im Jahr 2025 noch immer 41,90 % des Umsatzes, gestützt durch globale Infrastrukturprojekte und vorgeschriebene BIM-Nutzung. Fotorealistische Durchflüge und digitale Zwillingsbesichtigungen machen 3D-Renderings zu einer zentralen Angebotsanforderung und sichern beständige Ausgaben im 3D-Rendering-Markt. Dennoch eilen AR/VR- und Metaverse-Erlebnisse mit einer CAGR von 28,10 % voran, da Remote-Arbeitspraktiken virtuelle Zusammenarbeit und immersives Training normalisieren. Unternehmens-VR-Onboarding von Automobil- und Energiekunden treibt neue Budgetlinien in Richtung Echtzeit-Rendering-Engines und verringert den Abstand zum traditionellen AEC-Umsatz.

Diese Konvergenz fördert anwendungsübergreifende Toolchains. Architekten nutzen VR-Headsets, um Grundrissänderungen zu präsentieren, Marketingteams verwenden dasselbe Asset für Produkteinführungen wieder, und Game-Engine-Anbieter liefern kinematische Nachbearbeitung für beide. Da die Grenzen verschwimmen, wird die hohe CAGR von AR/VR den Anwendungsmix schrittweise umgestalten und seinen Marktanteil im 3D-Rendering-Markt gegen Ende des Prognosezeitraums erhöhen.

Nach Betriebssystem: Browserplattformen brechen Desktop-Abhängigkeit auf

Windows hielt im Jahr 2025 einen Anteil von 73,85 % dank etablierter IT-Standards und einem umfangreichen Plug-in-Ökosystem. Dennoch übertreffen browserbasierte/WebGL-Lösungen jedes Desktop-Betriebssystem und expandieren mit einer CAGR von 27,55 %, da Unternehmen Zero-Install-Werkzeuge für verteilte Teams schätzen. WebAssembly ermöglicht es Anwendungen, native Geschwindigkeit zu erreichen, während GPU-Cloud-Back-Ends lokale Hardware-Einschränkungen beseitigen. Das demokratisiert die Erstellung für Nutzer auf macOS, Linux und Chromebooks und erweitert die Reichweite des 3D-Rendering-Markts über traditionelle Power-User hinaus.

Unternehmen erproben Browser-IDEs, um das Onboarding zu verkürzen und die Versionsparität zwischen Büros sicherzustellen. Render-Vorschauen werden sofort über eine URL geteilt, was Designzyklen beschleunigt. Da Sicherheitsrahmen reifen, gewinnen CIOs das Vertrauen, proprietäre Assets in verwalteten Cloud-Sandboxes zu hosten, was die Windows-Dominanz schrittweise untergräbt und gleichzeitig die Gesamtgröße des 3D-Rendering-Markts für SaaS-Arbeitsbereiche erhöht.

Nach Endverbrauchsbranche: Gaming liegt Kopf an Kopf mit AEC

AEC hielt im Jahr 2025 37,20 % des Umsatzes, gestützt durch Infrastrukturausgaben und Nachhaltigkeitsbauvorschriften, die Simulationen erfordern. Gaming ist jedoch der Dynamikführer und wächst mit einer CAGR von 23,95 %. Unreal Engine und Unity exportieren nun schlüsselfertige kinematische Renderings, sodass Studios Echtzeit-Assets für Trailer und Influencer-Inhalte wiederverwenden können – Workflows, die einst über Offline-VFX-Farmen verarbeitet wurden. Automobil-OEMs setzen digitale Zwillinge auf Basis von Game-Engines zur Werksoptimierung ein und vermischen damit industrielle und Unterhaltungsanwendungsfälle, die den 3D-Rendering-Markt vergrößern.

E-Commerce und Gesundheitswesen gewinnen ebenfalls an Fahrt. Einzelhändler übernehmen 3D-Konfiguratoren, um Rücksendelogistikkosten zu senken, und Operationsteams visualisieren Anatomie vor Eingriffen, was die Ausgabegenauigkeit erhöht. Diese Diversifizierung schützt den 3D-Rendering-Markt vor zyklischer Schwäche in einem einzelnen Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rendering-Technik: Echtzeit-Path-Tracing auf dem Vormarsch

Hybrid-Rendering erzielte im Jahr 2025 eine Balance von 38,70 % und kombiniert Rasterisierungsgeschwindigkeit mit Path-Tracing-Qualität. Dennoch ist Echtzeit-Path-Tracing der Durchbruch, der mit einer CAGR von 25,40 % auf Grafikkarten der nächsten Generation mit KI-Denoisern läuft. Bildqualität, die einst Minuten pro Frame erforderte, wird nun live in einem Viewport gestreamt und ermöglicht kreative Freigaben während Meetings. Ray Tracing bleibt entscheidend für physikalisch korrekte Beleuchtung in Marketing und AEC, während Rasterisierung dort bestehen bleibt, wo die Priorisierung der Bildrate kritisch ist, wie bei groß angelegten kollaborativen VR-Sitzungen. Da die Hardware-Kosten sinken, wird Echtzeit-Path-Tracing voraussichtlich Marktanteile in allen Segmenten gewinnen und seine Rolle im wachsenden 3D-Rendering-Markt festigen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,05 % des globalen Umsatzes, gestützt durch seine Unterhaltungszentren, Pilotprojekte für digitale Zwillinge in der Automobilfertigung und starke Risikokapitalfinanzierung. Öffentliche Verteidigungs- und Luft- und Raumfahrtprogramme validieren nahezu-Echtzeit-Visualisierung weiter, beschleunigen breitere Folgeausgaben von Unternehmen und festigen die regionale Führungsposition im 3D-Rendering-Markt.

APAC ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 29,10 %, da Chinas Gaming-Giganten, Indiens E-Commerce-Schub und Japans Projekt PLATEAU urbane 3D-Modelle in über 250 Städten ausweiten. Staatliche Digitalisierungszuschüsse subventionieren Softwarelizenzen und GPU-Cluster, während lokale Gerätehersteller AR-Shopping-Apps vorinstallieren und neue Nutzerbasen für Visualisierungsinhalte erschließen. Diese Faktoren steigern die Größe des APAC-3D-Rendering-Markts bis 2031 schnell.

Europa verzeichnet stetiges Wachstum durch Automobilvisualisierung in Deutschland, die Einführung energieeffizienter Rendering-Technologie im Rahmen der EU-Nachhaltigkeitsrichtlinien und eine aufstrebende Start-up-Szene in Paris und Helsinki, die sich auf USD-Toolchains konzentriert. Der Nahe Osten und Afrika profitieren von Smart-City- und Megaprojekt-Investitionen, während Südamerika die Expansion der Gaming-Community nutzt. Obwohl sich die regionalen Treiber unterscheiden, hält die kollektive globale Nachfrage zweistellige Zuwächse für den 3D-Rendering-Markt aufrecht.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, aber intensiv innovativ. NVIDIA, Autodesk und Adobe nutzen ihre Größe, um KI und USD über Hardware, CAD und kreative Suiten hinweg zu integrieren und gemeinsame Aufmerksamkeit über Käufersegmente hinweg zu gewinnen. Unity Technologies und Epic Games treiben Echtzeit-Rendering in industrielle Entscheidungsprozesse, indem sie jahrzehntelange Gaming-IP in digitale Zwillinge übersetzen, die die Produktionsplanungsproduktivität steigern. Chaos, Blender und andere Spezial-Engines konkurrieren über Funktionsumfang und Preisflexibilität und verhindern eine Marktkonzentration an der Spitze.

Partnerschaften ersetzen direkte Fusionen und Übernahmen. BMW arbeitet mit NVIDIA Omniverse an Fabrik-Zwillingen; Siemens kooperiert mit NVIDIA bei industriellen Metaverse-Angeboten; Capgemini kaufte den Digital-Twin-Beratungsarm von Unity, um die Unternehmenseinführung zu beschleunigen. Anbieter priorisieren OpenUSD-Konformität, Cloud-Bereitstellungsoptionen und KI-gestützte Automatisierung zur Differenzierung. Der Anbietermix und schnelle Standardverschiebungen schaffen einen gesunden, aber wettbewerbsintensiven 3D-Rendering-Markt, in dem kein Anbieter stagnieren kann.

Marktführer im 3D-Rendering

Adobe Inc.

Autodesk, Inc.

Dassault Systems

NVIDIA Corporation

Chaos Software Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Autodesk veröffentlichte 3ds Max 2026 mit KI-gesteuertem Echtzeit-Rendering, das Szenenzeiten um 40 % verkürzt und die Integration von Unreal Engine 5.3 unterstützt.

- Juni 2025: Epic Games stellte Twinmotion 2025.2 vor, das Cloud-Rendering und Mehrbenutzer-Kollaboration für AEC-Kunden bietet.

- Mai 2025: NVIDIA meldete einen Rekordumsatz von USD 44,1 Milliarden im ersten Quartal des Geschäftsjahres 2026; die professionelle Visualisierung erreichte USD 509 Millionen, ein Anstieg von 19 % im Jahresvergleich.

- Oktober 2024: Unity 6 wurde eingeführt und verlagert mehr Arbeitslasten von der CPU auf die GPU und fügt Multiplayer-Authoring-Werkzeuge hinzu.

Globaler Berichtsumfang des 3D-Rendering-Markts

3D-Rendering bezeichnet die Technik zur Erzeugung eines fotorealistischen zweidimensionalen Bildes aus dreidimensionalen Modellen. Es stellt die abschließende Phase im 3D-Visualisierungsprozess dar, der die Erstellung von Objektmodellen, die Anwendung von Texturen auf diese Modelle und die Einbindung von Beleuchtung in die Szene umfasst.

Die Studie verfolgt den Umsatz, der durch den Verkauf von 3D-Rendering-Software und -Dienstleistungen durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Sie analysiert ferner die Nachwirkungen von COVID-19 und andere makroökonomische Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Bericht zum 3D-Rendering-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), nach Anwendung (Produktdesign, -gestaltung und -modellierung, Animation, Visualisierung und Simulation sowie sonstige), nach Betriebssystem (Windows, macOS und Linux), nach Endverbrauch (Automobilindustrie, Architektur, Ingenieurwesen und Bauwesen, Fertigung, Gaming, Medien und Unterhaltung sowie sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Software | On-Premise |

| Cloud / SaaS | |

| Rendering-Plug-ins | |

| Dienstleistungen | Visualisierung und Modellierung |

| Animation und Walkthrough | |

| Beratung und Integration | |

| Verwaltetes Rendering (Render-Farm) |

| Produktdesign und Modellierung |

| Architekturvisualisierung |

| Animation und VFX |

| Simulation und Training |

| Marketing und Werbung |

| AR/VR und Metaverse |

| Windows |

| macOS |

| Linux |

| Browserbasiert / WebGL |

| Architektur, Ingenieurwesen und Bauwesen |

| Automobil und Transport |

| Fertigung und Industrie |

| Medien und Unterhaltung |

| Gaming |

| Gesundheitswesen und Biowissenschaften |

| E-Commerce und Einzelhandel |

| Sonstige |

| Ray Tracing |

| Rasterisierung |

| Hybrid-Rendering |

| Echtzeit-Path-Tracing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | On-Premise | |

| Cloud / SaaS | |||

| Rendering-Plug-ins | |||

| Dienstleistungen | Visualisierung und Modellierung | ||

| Animation und Walkthrough | |||

| Beratung und Integration | |||

| Verwaltetes Rendering (Render-Farm) | |||

| Nach Anwendung | Produktdesign und Modellierung | ||

| Architekturvisualisierung | |||

| Animation und VFX | |||

| Simulation und Training | |||

| Marketing und Werbung | |||

| AR/VR und Metaverse | |||

| Nach Betriebssystem | Windows | ||

| macOS | |||

| Linux | |||

| Browserbasiert / WebGL | |||

| Nach Endverbrauchsbranche | Architektur, Ingenieurwesen und Bauwesen | ||

| Automobil und Transport | |||

| Fertigung und Industrie | |||

| Medien und Unterhaltung | |||

| Gaming | |||

| Gesundheitswesen und Biowissenschaften | |||

| E-Commerce und Einzelhandel | |||

| Sonstige | |||

| Nach Rendering-Technik | Ray Tracing | ||

| Rasterisierung | |||

| Hybrid-Rendering | |||

| Echtzeit-Path-Tracing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 3D-Rendering-Markts?

Er wird im Jahr 2026 auf USD 5,23 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 13,92 Milliarden zu erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, einschließlich verwalteter Render-Farmen und Visualisierungsberatung, steigen bis 2031 mit einer CAGR von 25,35 %.

Warum ist APAC die am schnellsten wachsende Region?

Staatliche Digitalisierungsprojekte, expandierende Gaming-Ökosysteme und Fertigungsinvestitionen treiben das APAC-Wachstum auf eine prognostizierte CAGR von 29,10 %.

Wie profitieren Unternehmen von OpenUSD?

Es standardisiert den Szenenдатenaustausch, reduziert die Asset-Konvertierungszeit und ermöglicht kollaboratives Bearbeiten über verschiedene Software-Werkzeuge hinweg.

Seite zuletzt aktualisiert am: