Immersive Entertainment Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

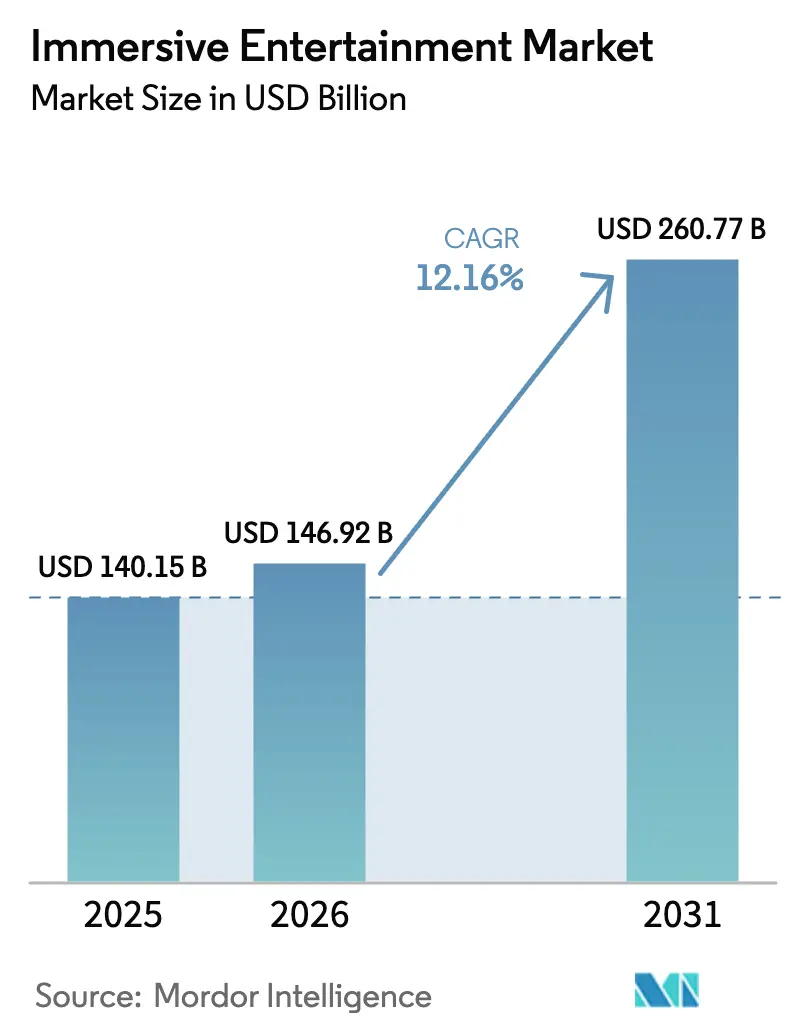

| Marktgröße (2026) | 146.92 Milliarden US-Dollar |

| Marktgröße (2031) | 260.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.16% CAGR |

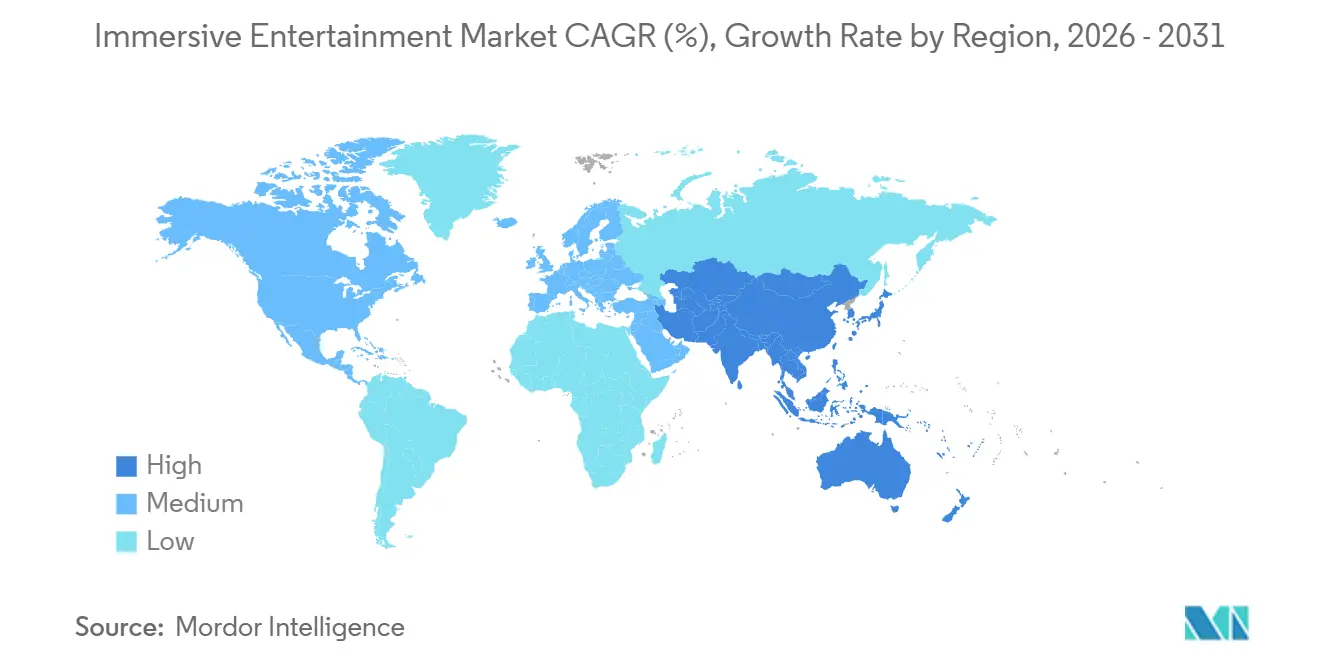

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

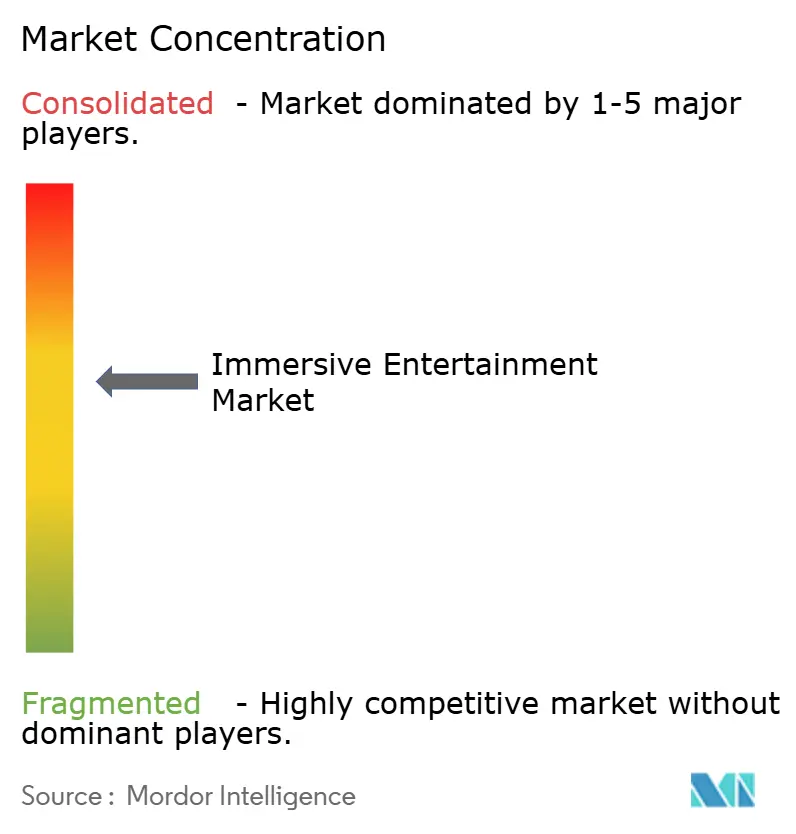

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immersive Entertainment Marktanalyse von Mordor Intelligence

Die Größe des Immersive Entertainment Marktes wird voraussichtlich von 140,15 Milliarden USD im Jahr 2025 auf 146,92 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 260,77 Milliarden USD erreichen, mit einer CAGR von 12,16 % über den Zeitraum 2026–2031. Aufgestaute Nachfrage nach gemeinsamen Erlebnissen außerhalb des Hauses, milliardenschwere Reinvestitionen in Veranstaltungsorte und KI-gesteuerte Preisgestaltungssysteme erhöhen die durchschnittlichen Ausgaben der Gäste und glätten gleichzeitig die Umsatzvolatilität. Kapitalflüsse beschleunigen sich, da erlebnisorientierte Immobilien-Investmentfonds den Bau von Veranstaltungsorten finanzieren und die Kapitalkosten der Betreiber senken. Gleichzeitig erneuern 5G-fähige Mixed-Reality-Overlays und erschwingliche Haptik-Hardware veraltete Attraktionen zu weit geringeren Kosten als ein Neubau. Diese Veränderungen ermöglichen es den Betreibern, einen größeren Anteil am Verbraucherbudget zu gewinnen, selbst wenn die Besucherzahlen traditioneller Themenparks in reifen Märkten stagnieren.

Wichtigste Erkenntnisse des Berichts

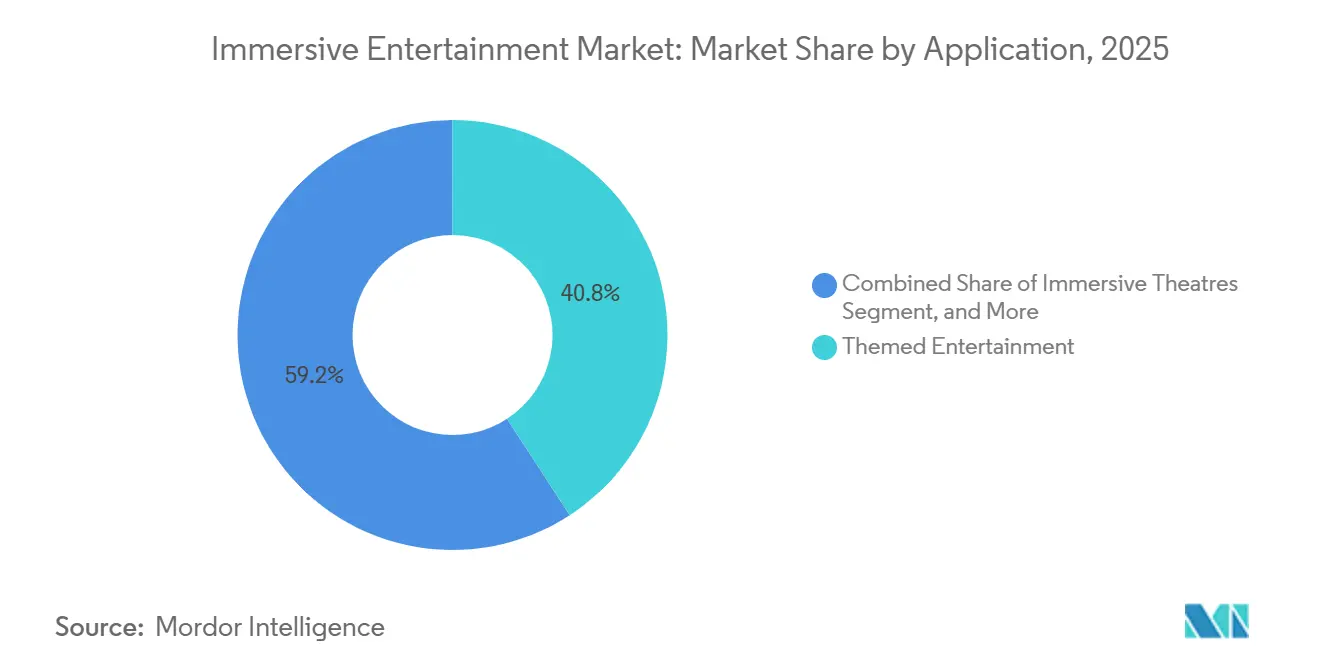

- Nach Anwendung führte Themenunterhaltung mit einem Umsatzanteil von 40,83 % im Jahr 2025; Live-Immersive-Gaming-Events werden voraussichtlich bis 2031 mit einer CAGR von 12,20 % wachsen.

- Nach Technologie entfiel 2025 ein Anteil von 31,73 % der Ausgaben auf Virtual Reality; Haptik und Multisensorik-Technologie verzeichnen mit einer CAGR von 12,23 % bis 2031 das stärkste Wachstum.

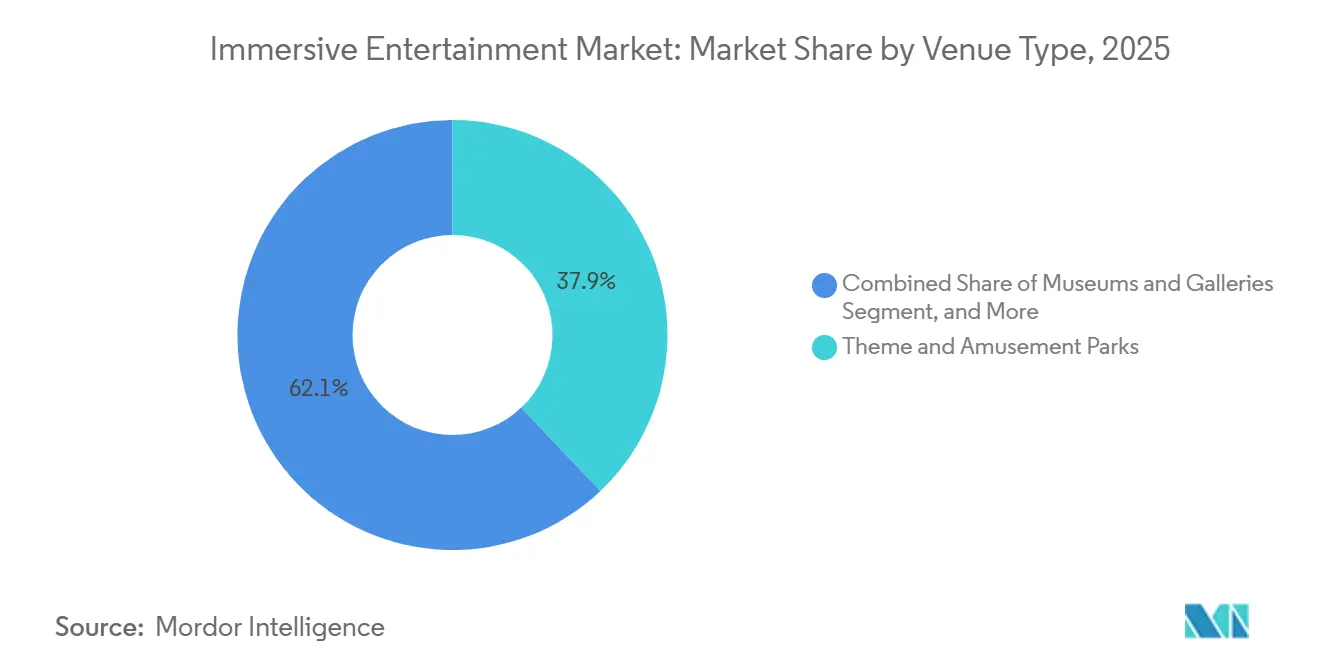

- Nach Veranstaltungsorttyp hielten Themen- und Vergnügungsparks 2025 einen Umsatzanteil von 37,91 %, während Pop-up- und temporäre Installationen voraussichtlich mit einer CAGR von 12,28 % bis 2031 wachsen werden.

- Nach Einnahmequelle machten Ticketverkäufe 2025 einen Anteil von 51,62 % am Umsatz aus; Sponsoring und Markenpartnerschaften werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 12,34 % steigen.

- Nach Geografie entfielen 2025 44,52 % des Umsatzes auf Nordamerika; der asiatisch-pazifische Raum ist jedoch mit einer CAGR von 12,39 % bis 2031 auf das stärkste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Immersive Entertainment Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige CAPEX-Pipelines für Themenparks | +2.8% | Global, Schwerpunkt in Nordamerika, Naher Osten, China | Mittelfristig (2–4 Jahre) |

| Post-COVID-Verschiebung von "Dingen" hin zu "Erlebnissen" | +2.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnell reifende standortbasierte VR-Modelle | +1.9% | Städtische Zentren in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G und Edge-Computing für Echtzeit-Mehrspieler-AR | +1.7% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Erlebnisorientierte Immobilien-REIT-Finanzierung | +1.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Ticketpreisgestaltung | +1.4% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige CAPEX-Pipelines für Themenparks treiben die Marktexpansion voran

Betreiber investieren Rekordsummen in neue Bereiche, Fahrsysteme und Gastgewerbe-Assets, um ihre Preissetzungsmacht zu verteidigen und die Aufenthaltsdauer der Gäste zu verlängern. The Walt Disney Company hat bis 2034 60 Milliarden USD für Parks und Erlebnisse eingeplant und übertrifft damit sein Streaming-Budget. Universal eröffnet im Mai 2025 das 5 Milliarden USD teure Epic Universe Resort in Orlando mit 750 Acres und mehreren proprietären IP-Zonen. Das fusionierte Unternehmen Six Flags-Cedar Fair verwaltet nun 42 Parks und erschließt Beschaffungssynergien sowie gegenseitige Saisonkarten-Nutzungsrechte. Hohe CAPEX-Investitionen schaffen einen Burggraben, da kleinere Wettbewerber nicht über die Bilanzkraft verfügen, um multisensorische Qualität zu erreichen, was erstklassigen Betreibern ermöglicht, Ticketaufschläge von 40–60 % zu rechtfertigen.

Post-COVID-Verschiebung der Verbraucher von "Dingen" hin zu "Erlebnissen"

Die globalen Haushaltsbudgets verlagern sich weiterhin in Richtung Live-Erlebnisse gegenüber materiellen Gütern, wobei Generation Z und Millennials soziale-Medien-würdige Ausflüge priorisieren. Betreiber gestalten Attraktionen rund um teilbare Momente – wie Meow Wolfs kaleidoskopische Räume – und senken so die Kundengewinnungskosten um schätzungsweise 30–40 % gegenüber bezahlter digitaler Werbung. Social Commerce verstärkt die Reichweite zusätzlich; nutzergenerierte Inhalte aus teamLabs Tokioter Ausstellungen machen etwa die Hälfte des jährlichen Ticketverkaufs aus. Infolgedessen hatten selbst Verlangsamungen bei den Ermessensausgaben nur geringe Auswirkungen auf die Besuchshäufigkeit.

Schnell reifende standortbasierte VR-Geschäftsmodelle

Eine neue Gruppe von VR-Arcade-Ketten hat die Gewinnschwelle bei den Stückkosten erreicht, indem sie Sitzungslängen, Gruppengrößen und den Rhythmus der Inhaltsaktualisierung optimiert hat. Sandbox VR, frisch nach einer Series-B-Finanzierungsrunde über 37 Millionen USD, berichtet von einer Wiederbesuchsrate von 65 % innerhalb von 90 Tagen dank vierteljährlicher Spielrotationen. Zusatzverkäufe wie Premium-Avatare und Souvenir-Videopakete heben den durchschnittlichen Transaktionswert auf 70–85 USD. Die gemeinsame Nutzung von Standorten mit Familien-Unterhaltungszentren senkt den Gemeinkosten und verbessert die Vier-Wände-Margen um 20–25 %.

5G und Edge-Computing ermöglichen Echtzeit-Mehrspieler-AR-Overlays

Eine Latenz von unter 20 Millisekunden durch 5G und Edge-Computing ermöglicht es Hunderten von Gästen, synchrone AR-Erlebnisse zu teilen. Qualcomms Snapdragon Spaces, das 2025 in asiatischen Parks erprobt wurde, demonstrierte Echtzeit-Schatzsuchen, die digitale Assets auf physische Umgebungen projizieren.[1]Qualcomm, "Qualcomm kündigt Snapdragon Spaces AR-Plattform für Themenparks an," qualcomm.com Ein Halloween-Overlay kostet 50.000–100.000 USD in der Entwicklung gegenüber 2–5 Millionen USD für temporäre physische Kulissen, was die Amortisationsdauer von Inhalten von 5 Jahren auf 1 Jahr verkürzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungs- und Sicherheitskonformitätskosten | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erschöpfung bei der Inhaltslizenzierung | -0.9% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Mitarbeiterfluktuation bei Live-Attraktionen | -0.7% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Widerstand lokaler Gemeinschaften gegen "Immersive Fatigue" | -0.5% | Städtische Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versicherungs- und Sicherheitskonformitätskosten

Die Prämien für interaktive Attraktionen stiegen 2024–2025 um 15–20 %, nachdem eine Reihe von Vorfällen zu strengeren Zeichnungsrichtlinien geführt hatte. Die Selbstbehalte für VR-Veranstaltungsorte stiegen auf 50.000–75.000 USD, während die Einhaltung der ASTM-F24- und ISO-17025-Normen jährlich bis zu 250.000 USD an Inspektions- und Sanierungskosten verursacht. Kleinere Betreiber sind unverhältnismäßig stark belastet, da feste Compliance-Ausgaben 8–12 % des Umsatzes ausmachen, verglichen mit 2–3 % bei großen Ketten mit eigenen Sicherheitsteams. Die strategische Reaktion: Betreiber konsolidieren oder ziehen sich zurück und überlassen gut kapitalisierten Akteuren, die den regulatorischen Aufwand absorbieren können, Marktanteile.

Erschöpfung bei der Inhaltslizenzierung unter IP-Rechteinhabern

Studios verlangen nun Lizenzgebühren von über 12 % des Brutto-Attraktionsumsatzes zuzüglich hoher Mindestgarantien. Harry-Potter-Themenbereiche sollen angeblich eine jährliche Mindestgarantie von 50 Millionen USD tragen.[2]Financial Times, "Warner Bros Discovery Lizenzbedingungen für Themenparks," ft.com Das Hemmnis: Die Lizenzkosten steigen schneller, als die Ticketpreiselastizität es den Betreibern erlaubt, sie weiterzugeben, was die Margen um 200–300 Basispunkte komprimiert. Betreiber reagieren, indem sie proprietäre IP entwickeln (z. B. Meow Wolfs originale Erzählungen) oder mit aufstrebenden Franchises zusammenarbeiten, die bereit sind, niedrigere Vorabgebühren im Austausch für Bekanntheit zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Themenunterhaltung dominiert, während Gaming-Events an Fahrt gewinnen

Themenunterhaltung erfasste 2025 40,83 % des Anwendungsumsatzes, was jahrzehntelange installierte Fahrkapazitäten und generationsübergreifende Markentreue widerspiegelt. Live-Immersive-Gaming-Events werden jedoch voraussichtlich die schnellste CAGR von 12,20 % verzeichnen, da Esports-Arenen VR-Kampfzonen integrieren, die sowohl Teilnehmer als auch Zuschauer monetarisieren und die Größe des Immersive Entertainment Marktes für veranstaltungsorientierte Veranstaltungsorte erweitern. Geisterhäuser und Escape Rooms bleiben für Investoren attraktiv, da ein einzelner Standort für 0,2–0,5 Millionen USD eröffnet werden kann und sich innerhalb von zwei Hochsaisons amortisiert.

Wiederholungsbesuche werden zu einer wichtigen Kennzahl. Von Dave and Buster's erprobte VR-Esports-Lounges erzielten 35 % längere Verweildauern und 18–22 USD zusätzliche Speisen-und-Getränke-Ausgaben pro Besuch. Immersive Theater wie Punchdrunk's Sleep No More erzielen Premium-Preispunkte, skalieren jedoch langsam, da jede Produktion maßgeschneiderte Besetzungen und Veranstaltungsorte erfordert. Erlebnisorientierte Kunstmuseen, angeführt von teamLab, erzielen hohe Margen, sobald die Installationen amortisiert sind, was beweist, dass ästhetische Neuheit mit narrativer IP konkurrieren kann, wenn es darum geht, den Immersive Entertainment Markt zu erweitern.

Nach Technologie: VR führt weiterhin, Haptik gewinnt Marktanteile

Virtual Reality machte 2025 31,73 % der Technologieausgaben aus, gestützt durch Headsets unter 500 USD und umfangreiche Inhaltsbibliotheken. Haptik und Multisensorik-Systeme werden voraussichtlich mit einer CAGR von 12,23 % wachsen, indem sie Bewegungssitze, taktile Westen und Duftkanonen nutzen, um Premium-Ticketkategorien zu rechtfertigen und den Immersive Entertainment Marktanteil von Premium-Erlebnissen zu verteidigen. Die Einführung von Augmented Reality hinkt aufgrund von Akkulaufzeit und Gerätefragmentierung hinterher, doch Mixed-Reality-Hybride wie Mario Kart: Bowser's Challenge beweisen, dass praktische Kulissen kombiniert mit AR Wartezeiten von über einer Stunde aufrechterhalten können.

Disneys Guardians of the Galaxy: Cosmic Rewind integriert programmierbare Bewegungssitze mit 12 Freiheitsgraden und erzielt Aufpreise von 20–30 USD für verbesserte Fahrten.[3]The Walt Disney Company, "Guardians of the Galaxy: Cosmic Rewind Verbesserungen," thewaltdisneycompany.com Zulieferer wie D-BOX Technologies berichten von einem Auftragswachstum von 40–50 % von Betreibern, die der Kommoditisierung von Heim-VR entgegenwirken. Solche Upgrades festigen die "Man-muss-dabei-sein"-Differenzierung und erweitern die Größe des Immersive Entertainment Marktes für haptikintensive Attraktionen.

Nach Veranstaltungsorttyp: Parks verankern den Umsatz, Pop-ups boomen

Themen- und Vergnügungsparks erwirtschafteten 2025 37,91 % des Veranstaltungsortumsatzes, wobei Disney, Universal und Six Flags-Cedar Fair Zielcluster nutzen, um die Ausgaben pro Reise zu maximieren. Pop-up- und temporäre Installationen sind jedoch auf eine CAGR von 12,28 % ausgerichtet, indem sie leerstehende Einzelhandelsflächen nutzen und den Aufwand für dauerhafte Einrichtungen vermeiden, wodurch sie in städtischen Umgebungen künftige Marktanteile im Immersive Entertainment Markt gewinnen.

Illuminariums reisende Projektionskuppeln können beispielsweise nach 18–24 Monaten umziehen, sodass Betreiber neue Nachfrage erschließen können, ohne in gestrandete Vermögenswerte zu investieren. Familien-Unterhaltungszentren, die VR-Arenen anbauen, erschließen Vorstadtpublikum, das wetterunabhängige Ausflüge sucht, während eigenständige Kunsterlebnisse wie Meow Wolf Bruttomargen von 70–80 % erzielen, sobald das Kapital amortisiert ist. Die Flexibilität des Formatportfolios hält den Immersive Entertainment Markt über Konjunkturzyklen hinweg widerstandsfähig.

Nach Einnahmequelle: Tickets treiben weiterhin den Cashflow, Sponsoring beschleunigt sich

Ticketverkäufe trugen 2025 51,62 % des Umsatzes bei und unterstreichen die Ankerfunktion des Eintritts im Immersive Entertainment Markt. Dennoch sind Sponsoring und Markenpartnerschaften auf eine CAGR von 12,34 % ausgerichtet, da Konsumgüterunternehmen Handlungsstränge in Attraktionen integrieren, um der Erschöpfung durch Werbeblocker entgegenzuwirken. Speisen und Getränke erzielen in Parks, die mobiles Bestellen einsetzen, um Wartezeiten zu verkürzen und Zusatzverkäufe zu fördern, bereits Margen von 65–75 %.

Coca-Colas erneuerte Exklusivität in Disney World soll dem Betreiber jährlich einen Wert von 30–40 Millionen USD liefern. Die Merchandising-Ausgaben korrelieren eng mit Blockbuster-IP-Launches, und Saisonkarten-Abonnements wandeln preissensible Einheimische in planbare Einnahmequellen um. Die Schichtung dieser Kanäle erweitert den Markt für Immersive Entertainment, ohne die Fixkosten wesentlich zu erhöhen.

Geografische Analyse

Nordamerika behielt 2025 44,52 % des globalen Umsatzes, verankert durch die dichten Themenpark-Ökosysteme Floridas und Kaliforniens, die im vergangenen Jahr rund 90 Millionen Besuche verzeichneten. Hohes verfügbares Einkommen unterstützt durchschnittliche tägliche Pro-Kopf-Ausgaben von über 100 USD, während KI-gesteuerte Preisgestaltungsplattformen wie Disneys Genie+ den Umsatz pro Gast um 8–12 USD steigerten. Die Marktsättigung veranlasst Betreiber, in Premium-Zusatzleistungen statt in reine Kapazität zu investieren, was den Immersive Entertainment Markt trotz stagnierender Besucherzahlen aufrechterhält.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,39 %, angetrieben durch Chinas Mandate für Kulturtourismus und Japans Führungsrolle in der Projektionskartierungskunst. Saudi-Arabiens 8 Milliarden USD schwerer Qiddiya-Komplex veranschaulicht, wie Giga-Projekte am Golf erstklassige Betreiber importieren, um den regionalen Wettbewerb zu überspringen. Die Mittelschicht Südostasiens überschreitet Schwellenwerte beim verfügbaren Einkommen, die historisch gesehen eine beschleunigte Einführung im Immersive Entertainment Markt auslösen.

Europa machte 2025 etwa ein Viertel des Umsatzes aus, ist jedoch durch kürzere Betriebssaisons und geringere Ausgaben pro Besucher eingeschränkt. Dennoch beherbergt der Kontinent künstlerische Projektionsveranstaltungsorte wie das Atelier des Lumières, was zeigt, dass kulturelles Erbe kombiniert mit digitaler Kunst die Nachfrage außerhalb der Sommerhochsaison aufrechterhalten kann. Das Segment Naher Osten und Afrika ist zwar klein, profitiert jedoch von staatlicher Finanzierung für groß angelegte integrierte Resorts, was den Immersive Entertainment Marktanteil der Region schrittweise erhöht.

Wettbewerbslandschaft

Der Sektor weist eine Hantelstruktur auf: The Walt Disney Company, Universal (Comcast) und Merlin Entertainments halten zusammen schätzungsweise die Hälfte des globalen Umsatzes und profitieren von Skaleneffekten bei der IP-Lizenzierung und der Fahrtechnik. Mittelgroße Innovatoren wie Meow Wolf und teamLab besetzen Nischen durch originale Erzählwelten, die in sozialen Medien viral gehen, was beweist, dass organische Aufmerksamkeit das Fehlen von Legacy-Franchises ausgleichen kann. Am langen Ende des Spektrums konkurrieren Tausende unabhängiger VR-Arcades und Escape Rooms lokal, was die allgemeine Marktfragmentierung hoch hält.

Strategische Prioritäten drehen sich zunehmend um proprietäre Technologie. Disney meldete 2024–2025 ein Dutzend Patente für AR-Wegführung und Warteschlangenverwaltungsalgorithmen an, und Universal reichte Patente für bewegungsbasierte Synchronisation und Fahrhaptik ein. Kapitalleichte Modelle tauchen ebenfalls auf: Erlebnisorientierte REITs wie EPR Properties erwerben Immobilien und vermieten sie im Rahmen von Triple-Net-Leasing an Betreiber zurück, wodurch Betreiberkapital für Inhalte freigesetzt wird.

Fusionen und Risikofinanzierungen gestalten die Wettbewerbsgrenzen neu. Die Konsolidierung von Six Flags-Cedar Fair schuf einen nordamerikanischen Riesen mit einem Wert von 8 Milliarden USD, während Sandbox VRs Kapitalbeschaffung eine Pipeline von 25 neuen Standorten hauptsächlich im asiatisch-pazifischen Raum und in Europa unterstützt. Der Immersive Entertainment Markt kombiniert daher traditionelle Skalenvorteile mit fruchtbaren Möglichkeiten für agile Disruptoren, die Weißraum-Formate ausnutzen.

Führende Unternehmen im Immersive Entertainment Markt

The Walt Disney Company

Universal Parks and Resorts

Merlin Entertainments Limited

Meow Wolf, LLC

Six Flags Entertainment Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: The Walt Disney Company kündigte eine Erweiterung des Tokyo DisneySea im Wert von 2,5 Milliarden USD an und fügte einen Fantasy-Springs-Themenbereich mit Frozen-, Tangled- und Peter-Pan-Attraktionen hinzu.

- Januar 2026: Universal Parks and Resorts schloss eine Investition von 1,8 Milliarden USD in Universal Studios Peking ab und fügte eine Jurassic-World-Themenerweiterung und ein nächtliches Spektakel hinzu.

- Dezember 2025: Merlin Entertainments eröffnete das Legoland Shenzhen Resort in China, eine Investition von 850 Millionen USD auf einer Fläche von 580.000 Quadratmetern.

- November 2025: SeaWorld Entertainment, Inc. startete eine 300-Millionen-USD-Transformation des SeaWorld San Diego und ersetzte traditionelle Tiershows durch immersive Meeresforschungs-Attraktionen mit AR-Headsets und Unterwasser-Projektionskartierung.

Umfang des globalen Immersive Entertainment Marktberichts

Der Immersive Entertainment Markt bezieht sich auf die Branche, die sich auf die Schaffung ansprechender, interaktiver Erlebnisse für Verbraucher durch fortschrittliche Technologien wie Virtual Reality (VR), Augmented Reality (AR), Mixed Reality (MR), 3D-Audio und Haptik konzentriert. Diese Erlebnisse sind darauf ausgelegt, die Teilnehmer in Themenumgebungen, Live-Events, Ausstellungen und anderen Unterhaltungsveranstaltungsorten zu immersieren. Der Markt bedient eine Reihe von Anwendungen, darunter Themenunterhaltung, Geisterhäuser, Escape Rooms, Immersive Theater, erlebnisorientierte Kunstmuseen, Ausstellungen, Einzelhandelsinstallationen und Live-Immersive-Gaming-Events.

Der Immersive Entertainment Marktbericht ist segmentiert nach Anwendung (Themenunterhaltung, Geisterhäuser und Escape Rooms, Immersive Theater, erlebnisorientierte Kunstmuseen, Ausstellungen und Einzelhandelsinstallationen sowie Live-Immersive-Gaming-Events), Technologie (VR, AR, 3D-Audio, MR und Haptik), Veranstaltungsorttyp (Themenparks, Familien-Unterhaltungszentren, Museen, eigenständige Veranstaltungsorte und Pop-ups), Einnahmequelle (Tickets, Speisen und Getränke, Merchandise, Sponsoring, IP-Lizenzierung und Abonnements) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Themenunterhaltung |

| Geisterhäuser und Escape Rooms |

| Immersive Theater |

| Erlebnisorientierte Kunstmuseen |

| Ausstellungen und Einzelhandelsinstallationen |

| Live-Immersive-Gaming-Events |

| Virtual Reality (VR) |

| Augmented Reality (AR) |

| 3D-Audio und Raumklang |

| Mixed Reality (MR) |

| Haptik und Multisensorik-Technologie |

| Themen- und Vergnügungsparks |

| Familien- und Indoor-Unterhaltungszentren |

| Museen und Galerien |

| Eigenständige Immersive Veranstaltungsorte |

| Pop-up- und temporäre Installationen |

| Ticketverkauf |

| Speisen und Getränke |

| Merchandise |

| Sponsoring und Markenpartnerschaften |

| IP-Lizenzierung und Lizenzgebühren |

| Abonnements und Mitgliedschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Themenunterhaltung | |

| Geisterhäuser und Escape Rooms | ||

| Immersive Theater | ||

| Erlebnisorientierte Kunstmuseen | ||

| Ausstellungen und Einzelhandelsinstallationen | ||

| Live-Immersive-Gaming-Events | ||

| Nach Technologie | Virtual Reality (VR) | |

| Augmented Reality (AR) | ||

| 3D-Audio und Raumklang | ||

| Mixed Reality (MR) | ||

| Haptik und Multisensorik-Technologie | ||

| Nach Veranstaltungsorttyp | Themen- und Vergnügungsparks | |

| Familien- und Indoor-Unterhaltungszentren | ||

| Museen und Galerien | ||

| Eigenständige Immersive Veranstaltungsorte | ||

| Pop-up- und temporäre Installationen | ||

| Nach Einnahmequelle | Ticketverkauf | |

| Speisen und Getränke | ||

| Merchandise | ||

| Sponsoring und Markenpartnerschaften | ||

| IP-Lizenzierung und Lizenzgebühren | ||

| Abonnements und Mitgliedschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Immersive Entertainment bis 2031 sein?

Der Immersive Entertainment Markt wird voraussichtlich bis 2031 260,77 Milliarden USD erreichen, was einer CAGR von 12,16 % über den Zeitraum 2026–2031 entspricht.

Welche Technologie wächst am schnellsten bei standortbasierten Attraktionen?

Haptik und breitere Multisensorik-Systeme werden voraussichtlich mit einer CAGR von 12,23 % wachsen, da Betreiber Bewegungssitze, taktile Westen und Dufteffekte hinzufügen, um Premium-Kategorien zu rechtfertigen.

Warum sind Live-Immersive-Gaming-Events für Veranstaltungsorte wichtig?

Sie kombinieren Turniergebühren, Zuschauereintritt und Sponsoring und treiben eine CAGR von 12,20 % sowie höhere Speisen-und-Getränke-Ausgaben im Vergleich zu traditionellen Arcade-Formaten.

Welche Region wird am meisten zum künftigen Wachstum beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 12,39 % bis 2031 verzeichnen, angetrieben durch Chinas Kulturtourismus-Agenda und Giga-Projekte am Golf.

Wie mindern Betreiber steigende Versicherungskosten?

Größere Ketten nutzen dedizierte Sicherheitsteams, Sammelversicherungen und technologiegestütztes Vorfalltracking, um die standortbezogenen Compliance-Kosten zu senken, die kleinere Wettbewerber belasten.

Welche neuen Finanzierungsmodelle entstehen für den Bau von Veranstaltungsorten?

Erlebnisorientierte Immobilien-REITs erwerben Immobilien und vermieten sie an Betreiber zurück, wodurch die gewichteten durchschnittlichen Kapitalkosten um 150–200 Basispunkte gesenkt werden.

Seite zuletzt aktualisiert am: