Marktgröße und Marktanteil für Fused Deposition Modeling (FDM) Technologie 3D-Drucker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

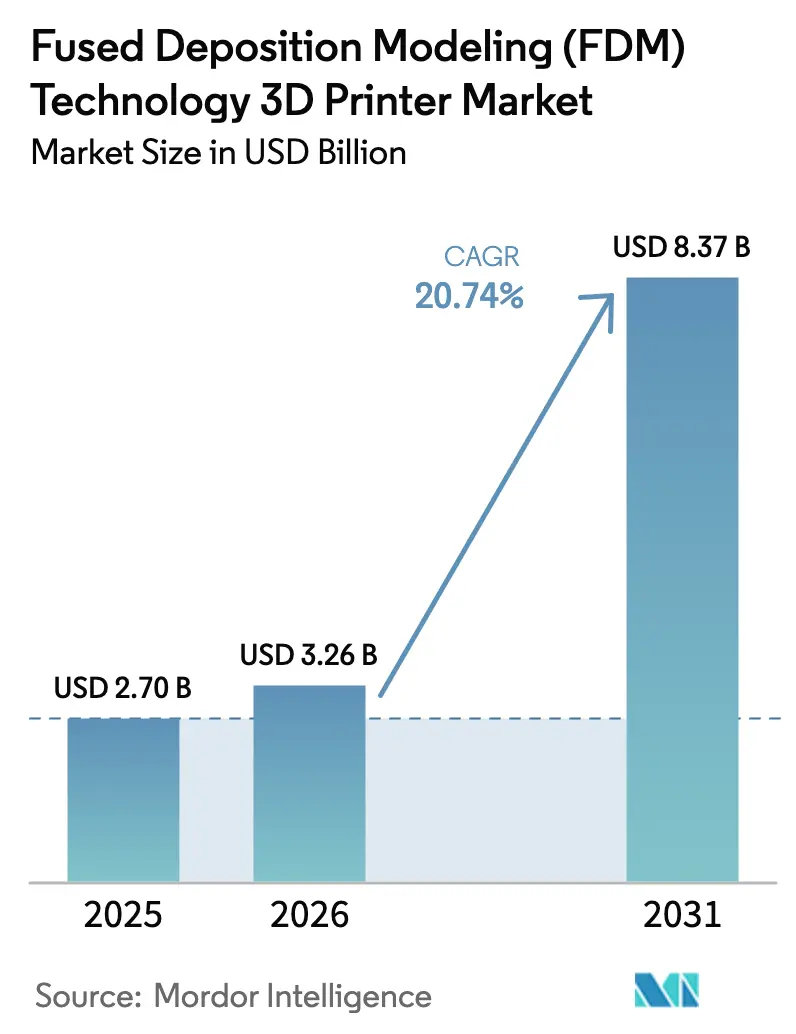

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.74% CAGR |

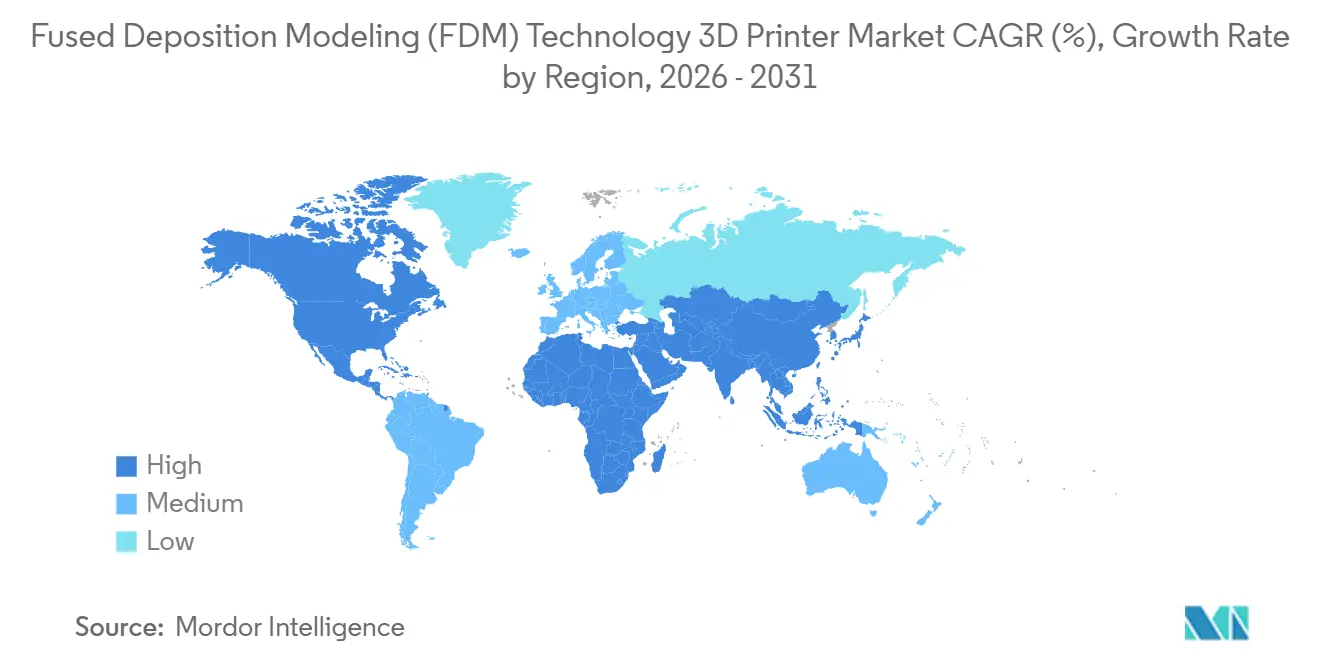

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

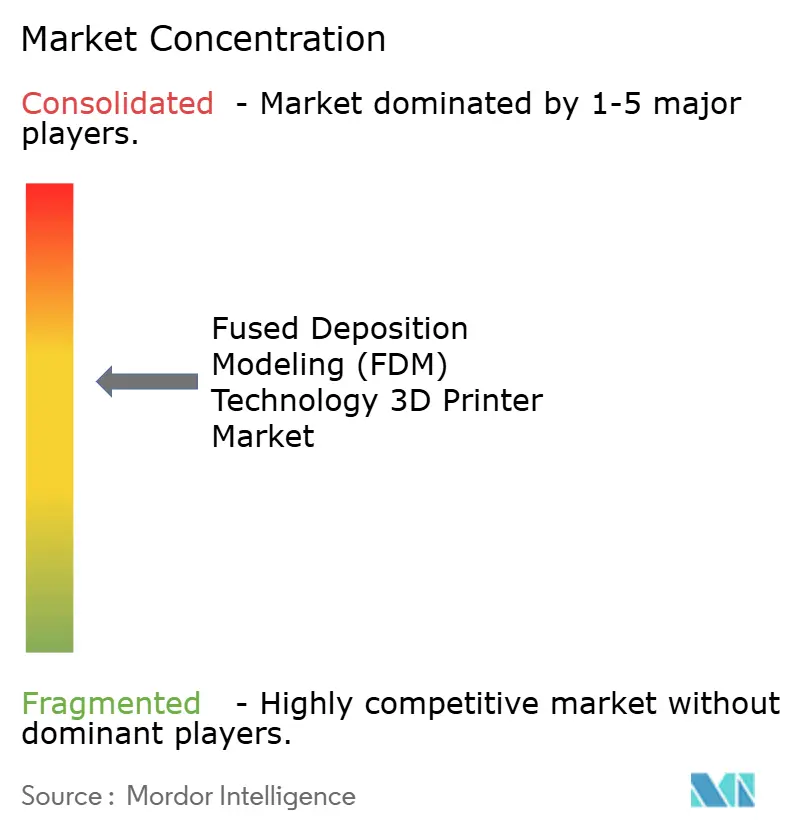

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fused Deposition Modeling (FDM) Technologie 3D-Drucker von Mordor Intelligence

Die Marktgröße für Fused Deposition Modeling 3D-Drucker wurde im Jahr 2025 auf USD 2,7 Milliarden geschätzt und soll von USD 3,26 Milliarden im Jahr 2026 auf USD 8,37 Milliarden bis 2031 wachsen, bei einer CAGR von 20,74 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da sich die Technologie von der reinen Prototypenherstellung hin zur Serienproduktion leichter, funktionskritischer Teile in der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen verlagert. Sinkende Preise für technische Thermoplaste, eine breitere Verfügbarkeit von verbundstofffüllenden Filamenten und die Ausweitung verteilter Fertigungsnetzwerke treiben die Akzeptanz näher an die Endnutzer heran. Nordamerikanische Programme zur Rückverlagerung von Verteidigungs- und Raumfahrtkomponenten, kombiniert mit Asiens Drang nach schnellem Prototyping für Unterhaltungselektronik, stärken die Wachstumsdynamik. Gleichzeitig verbessert die durch künstliche Intelligenz ermöglichte Prozessüberwachung die Konsistenz und ermutigt Käufer, Aufträge, die bisher dem Fräsen oder Spritzgießen vorbehalten waren, auf FDM-Plattformen zu verlagern.

Wichtigste Erkenntnisse des Berichts

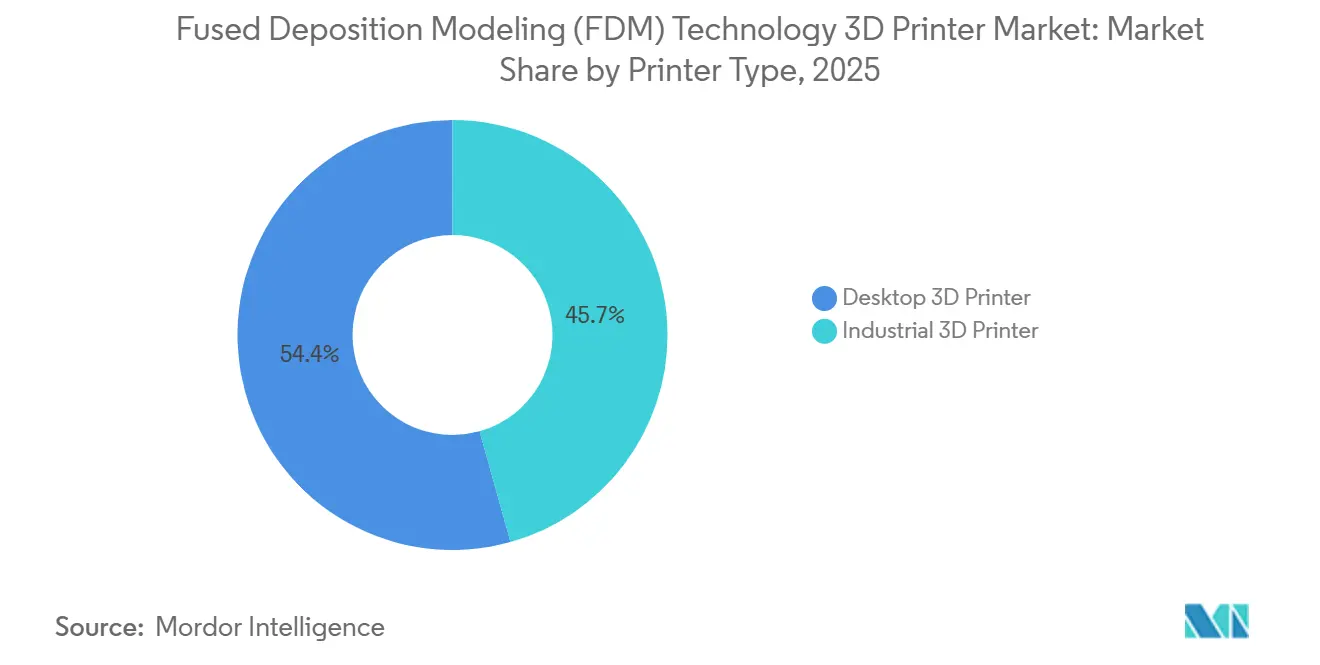

- Nach Druckertyp hielten Desktop-Modelle im Jahr 2025 einen Marktanteil von 54,35 % am Markt für Fused Deposition Modeling 3D-Drucker, während Industriesysteme bis 2031 voraussichtlich mit einer CAGR von 21,25 % wachsen werden.

- Nach Material erfassten Standard-Thermoplaste im Jahr 2025 59,25 % des Umsatzes; Verbundstofffilamente sind auf dem Weg, bis 2031 mit einer CAGR von 21,37 % zu wachsen.

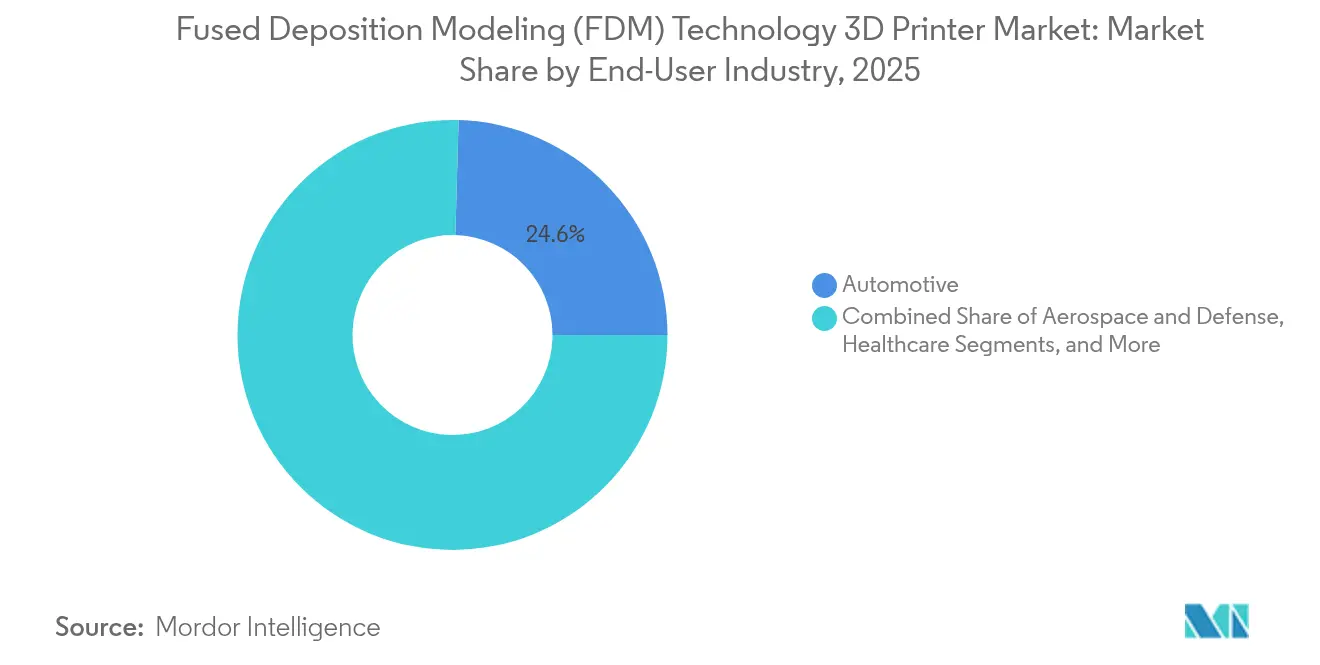

- Nach Endverbraucherbranche führte die Automobilindustrie im Jahr 2025 mit einem Marktanteil von 24,55 % am Markt für Fused Deposition Modeling 3D-Drucker, während Gesundheitsanwendungen bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen werden.

- Nach Komponente dominierte Hardware im Jahr 2025 mit 81,05 % der Marktgröße für Fused Deposition Modeling 3D-Drucker; Dienstleistungen wachsen bis 2031 mit einer CAGR von 22,38 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 47,75 % des Umsatzes auf Prototyping, während Endverwendungsteile bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen werden.

- Nach Preisklasse dominierte das Einstiegssegment im Jahr 2025 mit einem Anteil von 66,10 %, während das professionelle Segment mit einer CAGR von 18,95 % wachsen soll.

- Nach Geografie entfielen im Jahr 2025 36,85 % des Umsatzes auf Nordamerika; Asien soll bis 2031 die schnellste CAGR von 19,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fused Deposition Modeling (FDM) Technologie 3D-Drucker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von Hochleistungs-Ingenieurthermoplaste durch Luft- und Raumfahrt- sowie Verteidigungs-OEMs in Nordamerika | +5.80% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach schnellem, kostengünstigem Prototyping bei asiatischen Unterhaltungselektronikmarken | +4.70% | Asien, insbesondere China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Steigende Krankenhausausgaben für patientenspezifische chirurgische Modelle in Europa | +3.90% | Europa, mit anfänglicher Konzentration in Deutschland, dem Vereinigten Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Automobilwerkzeugen in Südamerika mithilfe von FDM-Systemen | +3.20% | Südamerika, hauptsächlich Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz und maschinellem Lernen zur Druckoptimierung und Qualitätskontrolle | +2.90% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung biobasierter/recycelter Filamente zur Stärkung der Nachhaltigkeitsmerkmale in Ozeanien | +2.60% | Ozeanien, mit Ausbreitung der Einführung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochleistungsthermoplaste treiben die Einführung in der Luft- und Raumfahrt voran

Der Einsatz von PEEK, PEKK und kohlefaserverstärktem Nylon ermöglicht zertifizierte, leichte Kabinen- und Triebwerkskomponenten, die das Gewicht der Flugzeugzelle um bis zu 30 % reduzieren und damit die Treibstoffkosten senken [1]INTAMSYS, "3D-Druck von Verbundwerkstoffen," intamsys.com. Die geplanten Investitionen nordamerikanischer OEMs steigen von USD 714,5 Millionen im Jahr 2017 auf mehr als USD 3 Milliarden im Jahr 2025, was auf eine entschiedene Hinwendung zur additiven Serienproduktion hindeutet.

Asiatische Elektronikunternehmen beschleunigen Iterationszyklen

Chinesische, japanische und südkoreanische Unternehmen setzen nun Flotten von Desktop-FDM-Einheiten in Designbereichen ein, um die Prototypenzeiten für Gehäuse und Steckverbinder um 60 % und die Kosten um 80 % zu senken und damit die Produkteinführungsfenster in intensiv wettbewerbsorientierten Märkten zu verkürzen.

Europäische Krankenhäuser setzen auf patientenspezifische Modelle

Chirurgen in Deutschland, dem Vereinigten Königreich und Frankreich nutzen anatomische FDM-Drucke zur Vorbereitung von Eingriffen, wodurch die Operationszeit um 25 % verkürzt und die Ergebnisse verbessert werden; der regionale Markt für 3D-Druck im Gesundheitswesen soll bis 2032 USD 8,36 Milliarden erreichen.

Südamerikanische Werkzeugfertigung wird ins Unternehmen verlagert

Um die Widerstandsfähigkeit der Lieferkette zu stärken, haben Automobilhersteller in Brasilien und Argentinien begonnen, Produktionslehren intern herzustellen. Dieser Ansatz hat die Abhängigkeit von externen Lieferanten erheblich reduziert und die externen Werkzeugkosten um bis zu 90 % gesenkt. Darüber hinaus wurden die Abläufe durch eine Reduzierung der Vorlaufzeiten um 50 % gestrafft, was schnellere Produktionszyklen ermöglicht. Durch die Einführung der werksinternen Fertigung erzielen diese Automobilhersteller nicht nur Kosteneffizienz, sondern verbessern auch ihre Fähigkeit, schnell auf Marktanforderungen und potenzielle Störungen in der Lieferkette zu reagieren.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzug und Grenzen der Maßhaltigkeit bei engtolerierten Teilen | −3.6% | Global; am stärksten in der Luft- und Raumfahrt sowie der Präzisionsbearbeitung | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte Zertifizierung für flugtaugliche FDM- Teile | −3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten hochwertigen Granulaten | −2.8% | Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Vat-Photopolymerisation in Dentalanwendungen | −2.4% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Maßhaltigkeitsbeschränkungen begrenzen die Marktdurchdringung

Maßhaltigkeits- und Verzugsprobleme schränken die FDM-Einführung in hochpräzisen industriellen Anwendungen weiterhin ein, insbesondere in der Luft- und Raumfahrt sowie der Medizingeräteherstellung. FDM erreicht typischerweise Toleranzen von ±0,5 % (Untergrenze: ±0,5 mm), was hinter der Präzision konkurrierender Technologien wie SLA und SLS zurückbleibt und die Anwendung bei Komponenten mit engen Toleranzen einschränkt.

Zertifizierungslücken bremsen Flughardware aus

Branchenübergreifende Bemühungen unter der Federführung des Amerikanischen Nationalen Normeninstituts (ANSI) arbeiten daran, Richtlinien für additivgerechtes Design zu kodifizieren. Diese Initiative hat an Bedeutung gewonnen, da das Fehlen einheitlicher Material-Prozess-Standards die Qualifizierung von FDM-Flugkomponenten (Fused Deposition Modeling) weiterhin behindert. Der Mangel an Standardisierung schafft Herausforderungen bei der Gewährleistung von Konsistenz, Zuverlässigkeit und Einhaltung von Branchenanforderungen, die für Luft- und Raumfahrtanwendungen entscheidend sind. Durch die Festlegung dieser Richtlinien zielt die Branche darauf ab, den Qualifizierungsprozess zu rationalisieren, die Zusammenarbeit zu verbessern und die breitere Einführung additiver Fertigungstechnologien im Luft- und Raumfahrtsektor zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Industriesysteme gewinnen an Dynamik

Das Segment der Industriesysteme im Markt für Fused Deposition Modeling 3D-Drucker soll eine CAGR von 21,25 % verzeichnen und damit Desktop-Einheiten übertreffen, die im Jahr 2025 dennoch einen Marktanteil von 54,35 % hielten. Kleinere Bauvolumen und Preispunkte unter USD 1.000 halten Desktop-Drucker in Schulen und Designstudios dominant.

Industriemaschinen mit geschlossenen Kammern, aktiv beheizten Druckzonen und dualen Hochtemperaturextrudern betreiben PEEK und PEKK nun kontinuierlich und drängen FDM in sicherheitskritische Luft- und Raumfahrtkanäle sowie Automobilhalterungen unter der Motorhaube. Vision Miners 22-IDEX-Plattform ist typisch für den Vorstoß in Richtung automatisierungsgerechter additiver Zellen mit integrierter Materialverfolgung und vorausschauender Wartung. Hersteller schätzen reduzierte Rüstzeiten und höhere Erstgutteile-Raten, was langfristige Flottenaufrüstungen festigt.

Nach Materialtyp: Verbundwerkstoffe definieren Leistungsgrenzen neu

Standard-Thermoplaste wie PLA, ABS und PETG machen 59,25 % des Umsatzes aus, gestützt durch niedrige Kosten und einfache Bedienbarkeit. Das Segment zieht weiterhin neue Nutzer an, insbesondere in der Wissenschaft und in Maker-Gemeinschaften, was eine Grundnachfrage nach Einstiegssystemen sicherstellt.

Verbundstofffüllende Filamente sind der wichtigste Wachstumshebel und expandieren mit einer CAGR von 21,37 %. Kohlefaserverstärktes PLA erreicht nun Zugfestigkeiten von 56,1 MPa und schließt damit die Lücke zu spritzgegossenen technischen Kunststoffen. Die kontinuierliche Entwicklung von Kurzfasermischungen für Hochtemperaturwerkzeuge und Endverwendungsteile hält Materiallieferanten und Drucker-OEMs in engen gemeinsamen Entwicklungszyklen, ein Vorteil, den etablierte Anbieter für stärkere Kundenbindungen nutzen.

Nach Komponente: Dienstleistungsökosystem expandiert

Der Hardwareverkauf trug im Jahr 2025 81,05 % zur Marktgröße für Fused Deposition Modeling 3D-Drucker bei. Modulare Portalkonstruktionen, automatische Bettnivellierung und Düsenwechselsysteme verbessern die Betriebszeit in Produktionszellen.

Der Dienstleistungsumsatz soll jährlich um 22,38 % steigen, da Unternehmen die Optimierung für additivgerechtes Design, Pilotläufe und Nachbearbeitungsberatung auslagern. Erstrangige Lieferanten ohne interne additive Kompetenz wenden sich an Spezialisten für Materialauswahl und Parameteroptimierung. Dieser beratungsgetriebene Nachfragesog stärkt den langfristigen Verbrauchsmaterialumsatz für führende OEMs und spiegelt den Übergang von Produkt- zu Plattformökonomie wider.

Nach Anwendung: Endverwendungsteile treiben zukünftiges Wachstum

Prototyping machte im Jahr 2025 47,75 % der Ausgaben aus; Endverwendungsteile befinden sich jedoch auf einem CAGR-Wachstumspfad von 23,28 %. OEMs verlagern Kleinserienserviceteile und Ersatzteile für Altprodukte auf additive Fertigung, um Werkzeugkosten zu vermeiden. Automobilblechbearbeitungswerke drucken nun maßgeschneiderte Schneidlehren, die Toleranzfenster einhalten und gleichzeitig die Werkzeugkosten um 90 % senken.

Entscheidungsträger wägen die gesamten Landekosten ab, einschließlich Lagerhaltung und Obsoleszenzrisiko, wenn sie additive Fertigungswege genehmigen. Da KI-gesteuerte Überwachung die Oberflächenrauheit in Echtzeit vorhersagt, verbessern sich die Erstgutteile-Raten und beschleunigen die Migration höherwertiger Teile in den Markt für Fused Deposition Modeling 3D-Drucker.

Nach Endverbraucherbranche: Gesundheitsanwendungen beschleunigen sich

Die Automobilindustrie blieb im Jahr 2025 mit 24,55 % des Umsatzes der größte Beitragszahler, unterstützt durch eine fest verankerte Kultur der schnellen Iteration und Leichtbauzielen bei elektrischen Antriebssträngen.

Krankenhäuser und Gerätehersteller sind die am schnellsten wachsenden Akteure mit einer CAGR von 19,62 % bei patientenspezifischen chirurgischen Führungen, Schädelimplantaten und anatomischen Lehrmitteln. Eine systematische Überprüfung der Wirbelsäulenchirurgie mit 2.088 Patienten verknüpfte gedruckte Führungen mit reduzierten Komplikationsraten. Expandierende Pipelines für biokompatible Materialien und werksinterne Drucklabore verkürzen Vorlaufzeiten und erschließen eingriffsspezifische Erstattungsmodelle.

Nach Preisklasse: Professionelles Segment expandiert

Einstiegsdrucker mit einem Preis unter USD 1.000 machten im Jahr 2025 66,10 % der Stücklieferungen aus, da Bildungs- und Hobbymarkte wuchsen. Dennoch sollen professionelle Systeme über USD 10.000 bis 2031 eine CAGR von 18,95 % verzeichnen, was die Bereitschaft von Unternehmen widerspiegelt, für industrielle Zuverlässigkeit und größere Bauvolumen zu zahlen.

Verbundstoff-fähige Drucker wie die F123CR-Serie von Stratasys kombinieren beheizte Kammern und gehärtete Düsen, um Anforderungen an Produktionswerkzeuge zu erfüllen, und beschleunigen damit den Aufrüstzyklus bei hochwertigen Herstellern.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 36,85 % des globalen Umsatzes, da konzentrierte Luft- und Raumfahrt- sowie Verteidigungscluster Hochtemperatur-FDM für nicht-kritische Flughardware und Kabinenausstattungen einsetzen. Bundesbehörden wie die Nationale Luft- und Raumfahrtbehörde (NASA) validieren Druckprozesse in der Schwerelosigkeit, stärken das industrielle Vertrauen und beschleunigen die Normenentwicklung. Kanadas Medizingeräteunternehmen und Mexikos Fahrzeugmontagewerke fügen inkrementelle Nachfrage hinzu, unterstützt durch grenzüberschreitende Lieferkettenintegration.

Asien ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,78 % bis 2031. Chinas Programm „Made in China 2025” leitet Fördermittel an inländische Drucker-OEMs weiter, während Japan und Südkorea hochpräzises Prototyping für Unterhaltungselektronik verfolgen. Indiens additive Politik zielt darauf ab, die inländischen Kapazitäten von Prothesen bis hin zu Luft- und Raumfahrtwerkzeugen auszubauen und lokalisierte Fertigungsbedürfnisse in einem preissensiblen Umfeld zu bedienen. Staatlich geförderte Qualifizierungszentren senken die Einführungshürden weiter.

Europa bleibt ein reifer, aber innovativer Markt. Deutsche Automobilzulieferer setzen verbundstoff-fähige FDM-Linien ein, um das Werkzeuggewicht zu reduzieren, während britische und französische Krankenhäuser werksinterne Labore für patientenspezifische Modelle einrichten. Politische Anreize, die die Deponierung besteuern, fördern die Einführung von Recyclingfilamenten im Einklang mit dem Europäischen Grünen Deal.

Das lateinamerikanische Interesse konzentriert sich auf Automobil- und Landmaschinenwerkzeuge in Brasilien und Argentinien. Lokale Universitäten übertragen Prozessoptimierungsforschung in Fabrikumgebungen und reduzieren die Abhängigkeit von importierten Vorrichtungen. Der Nahe Osten und Afrika zeigen eine bescheidene Akzeptanz, eingeschränkt durch importierte Granulatkosten und begrenzte Dienstleistungsbüros, obwohl Energiesektorbetreiber FDM für werksinterne Wartungsteile erproben, um lange internationale Logistikvorlaufzeiten zu mindern.

Wettbewerbslandschaft

Der Markt für Fused Deposition Modeling 3D-Drucker ist mäßig fragmentiert. Stratasys und 3D Systems halten Legacy-Patente und umfangreiche installierte Basen, sehen sich jedoch agilen Herausforderern aus Asien und spezialisierten Verbundstoffdrucker-Startups gegenüber. Stratasys meldete für das erste Quartal 2025 einen Umsatz von USD 136,0 Millionen mit einem sequenziellen Wachstum von 7 % bei Verbrauchsmaterialien, was eine stärkere Flottenauslastung widerspiegelt [3]Stratasys Ltd., "Formular 6-K Q1 2025," stratasys.com.

Strategisch vertiefen etablierte Anbieter die vertikale Integration in die Filamententwicklung, um wiederkehrende Margen zu sichern, während horizontale Schritte wie der Launch von Vision Miners Hochtemperaturdrucker auf unterversorgte Industrienischen abzielen. Partnerschaften mit Softwareanalysefirmen betten digitale Zwillingsfähigkeiten ein und ermöglichen Echtzeit-Rückkopplungsschleifen. Startups wie Bambu Lab umwerben Erstnutzer mit automatischer Kalibrierung und Cloud-Ökosystemen, die die Lernkurve abflachen. Die Umfrage des Amerikanischen Nationalen Normeninstituts (ANSI) zu Lücken in der additiven Fertigung signalisiert kollaborative Bemühungen zur Harmonisierung von Designregeln, eine Voraussetzung für eine breitere Luft- und Raumfahrtzertifizierung.

Zu den Chancen im weißen Bereich gehören funktionsspezifische Filamente, antimikrobielle medizinische Materialien, ESD-sichere Elektronikgehäuse und Ultrahochtemperaturharze für Hyperschalltests. Anbieter, die Material, Hardware und Software in validierten Arbeitsabläufen bündeln können, werden Premiummargen erzielen, da Käufer auf ergebnisbasierte Beschaffungsmodelle umsteigen.

Marktführer der Branche für Fused Deposition Modeling (FDM) Technologie 3D-Drucker

Stratasys Ltd.

3D Systems Corporation

Markforged Holding Corp.

Ultimaker BV

Desktop Metal, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stratasys erhöhte seinen Umsatzausblick für 2025 auf USD 570–585 Millionen und hob Luft- und Raumfahrt sowie Automobil als vorrangige Vertikale hervor.

- Mai 2025: Vision Miner brachte das 22-IDEX-Hochtemperatur-FDM-System auf den Markt und erweiterte damit seine Industrielösungen in die Luft- und Raumfahrt- sowie Medizinproduktion.

- April 2025: Die Nationale Luft- und Raumfahrtbehörde (NASA) demonstrierte den Live-Druck von Herzgewebe und die Abscheidung von Edelstahl an Bord der Internationalen Raumstation (ISS) und validierte damit additive Fertigung in der Schwerelosigkeit.

- März 2025: Die Technische Universität Krakau begann ein Projekt zur Formulierung biokompatible Dentalmaterialien aus natürlichen Ausgangsstoffen für den 3D-Druck.

Berichtsumfang des globalen Markts für Fused Deposition Modeling (FDM) Technologie 3D-Drucker

Fused Deposition Modeling (FDM) ist eine weit verbreitete 3D-Drucktechnologie, die Objekte durch sequenzielles Ablagern von geschmolzenem Material aufbaut. Als eine Form der additiven Fertigung funktioniert FDM, indem ein thermoplastisches Filament, üblicherweise PLA, ABS oder PETG, in eine beheizte Düse eingeführt wird, wo das Filament geschmolzen wird.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Fused Deposition Modeling (FDM) Technologie 3D-Druckern durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Fused Deposition Modeling (FDM) Technologie 3D-Drucker ist segmentiert nach Typ (Desktop-3D-Drucker und Industrie-3D-Drucker), Endverbraucherbranche (Automobil, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Unterhaltungselektronik, Industriemaschinen und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Desktop-3D-Drucker |

| Industrie-3D-Drucker |

| Standard-Thermoplaste (PLA, ABS, PETG) |

| Technische Thermoplaste (Nylon, PC, PEEK, PEKK) |

| Verbundstofffüllende Filamente (Kohlenstoff, Glas, Kevlar) |

| Biobasierte und recycelte Filamente |

| Hardware |

| Software |

| Dienstleistungen |

| Prototyping |

| Werkzeuge und Vorrichtungen |

| Endverwendungs-Funktionsteile |

| Bildungs- und Forschungsmodelle |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Industriemaschinen |

| Bildung |

| Sonstige |

| Einstiegsniveau (< USD 1.000) |

| Mittleres Segment (USD 1.000–10.000) |

| Professionell (> USD 10.000) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Druckertyp | Desktop-3D-Drucker | |

| Industrie-3D-Drucker | ||

| Nach Materialtyp | Standard-Thermoplaste (PLA, ABS, PETG) | |

| Technische Thermoplaste (Nylon, PC, PEEK, PEKK) | ||

| Verbundstofffüllende Filamente (Kohlenstoff, Glas, Kevlar) | ||

| Biobasierte und recycelte Filamente | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Prototyping | |

| Werkzeuge und Vorrichtungen | ||

| Endverwendungs-Funktionsteile | ||

| Bildungs- und Forschungsmodelle | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen | ||

| Unterhaltungselektronik | ||

| Industriemaschinen | ||

| Bildung | ||

| Sonstige | ||

| Nach Preisklasse | Einstiegsniveau (< USD 1.000) | |

| Mittleres Segment (USD 1.000–10.000) | ||

| Professionell (> USD 10.000) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fused Deposition Modeling 3D-Drucker?

Der Markt für Fused Deposition Modeling 3D-Drucker wird im Jahr 2026 auf USD 3,26 Milliarden geschätzt und soll bis 2031 USD 8,37 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien soll bis 2031 eine CAGR von 19,78 % verzeichnen, angetrieben durch die Nachfrage nach Elektronikprototyping und politische Fertigungsanreize.

Warum sind Verbundstofffilamente wichtig?

Verbundstofffüllende Materialien wie kohlefaserverstärktes PLA erhöhen die Zugfestigkeit um mehr als 20 % und ermöglichen Endverwendungsteile, die zuvor Metall oder gefräste Kunststoffe erforderten.

Wie nutzen Krankenhäuser FDM-Drucker?

Europäische Krankenhäuser erstellen patientenspezifische chirurgische Modelle, die die Operationszeiten um 25 % verkürzen und die Verfahrensgenauigkeit verbessern.

Seite zuletzt aktualisiert am: