Tamaño y Cuota del Mercado de 1,3 Propanodiol (PDO)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 435.12 Millones de dólares |

| Tamaño del Mercado (2031) | 620.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

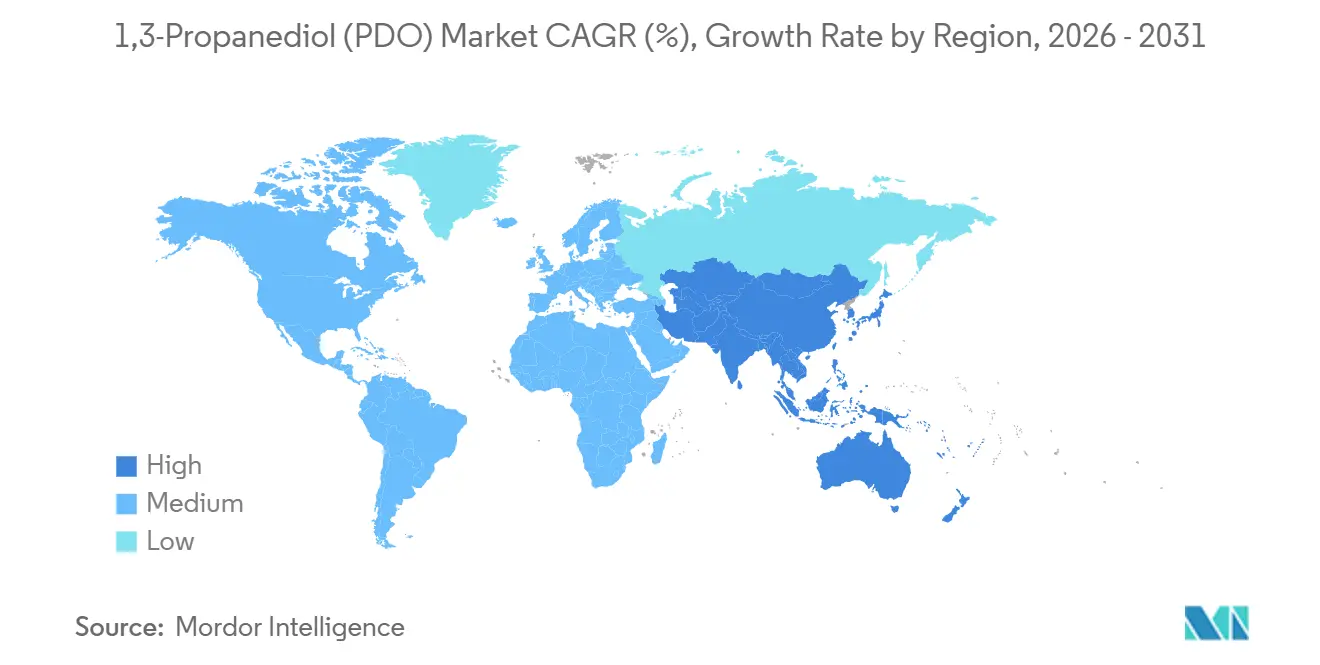

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

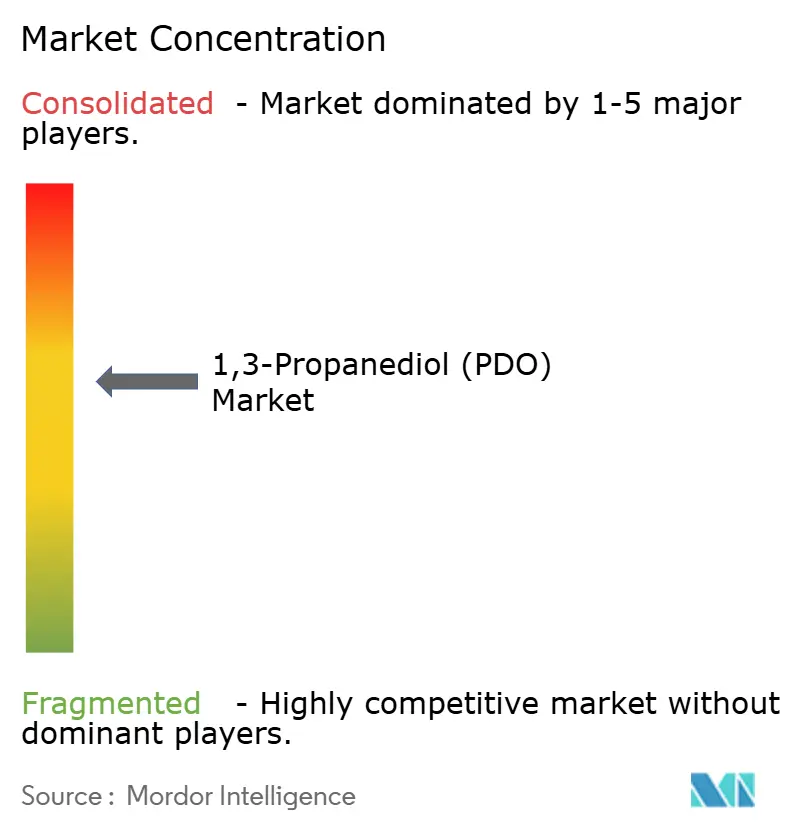

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de 1,3 Propanodiol (PDO) por Mordor Intelligence

El tamaño del Mercado de 1,3 Propanodiol se estima en USD 435,12 millones en 2026 y se espera que alcance USD 620,61 millones en 2031, a una CAGR del 7,36% durante el período de pronóstico (2026-2031). La rápida penetración de los polímeros de base biológica, la sostenida fijación de precios premium para los grados de alta pureza y la electrificación automotriz están amplificando la demanda estructural de dioles especializados. Los incentivos de política en los Estados Unidos, la Unión Europea y China están comprimiendo la prima verde histórica, que cayó del 25% en 2023 a casi el 15% a finales de 2025. Mientras tanto, la volatilidad en los precios del maíz y del glicerol crudo continúa poniendo a prueba los márgenes de los actores de fermentación, aunque las optimizaciones de proceso están reduciendo la intensidad de la materia prima en un 5%-8%. La intensidad competitiva está aumentando gradualmente a medida que los productores chinos de ruta glicerol socavan los precios de grado industrial, lo que impulsa a los titulares occidentales a agudizar su enfoque en aplicaciones cosméticas, farmacéuticas y de polímeros que recompensan las credenciales de sostenibilidad. El mercado de 1,3-propanodiol (PDO) está evolucionando, por tanto, hacia un ecosistema de dos niveles que combina una base industrial orientada al volumen con un nivel especializado aislado.

Conclusiones Clave del Informe

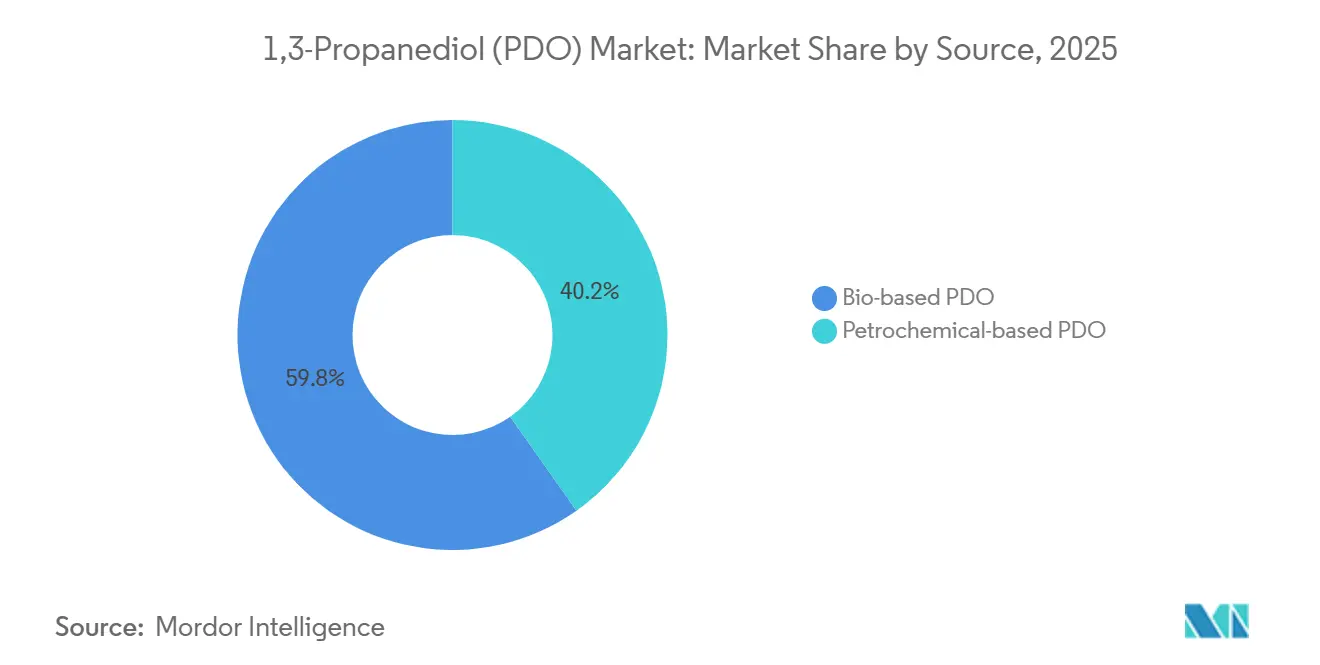

- Por fuente, el PDO de base biológica capturó el 59,78% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 8,93% hasta 2031.

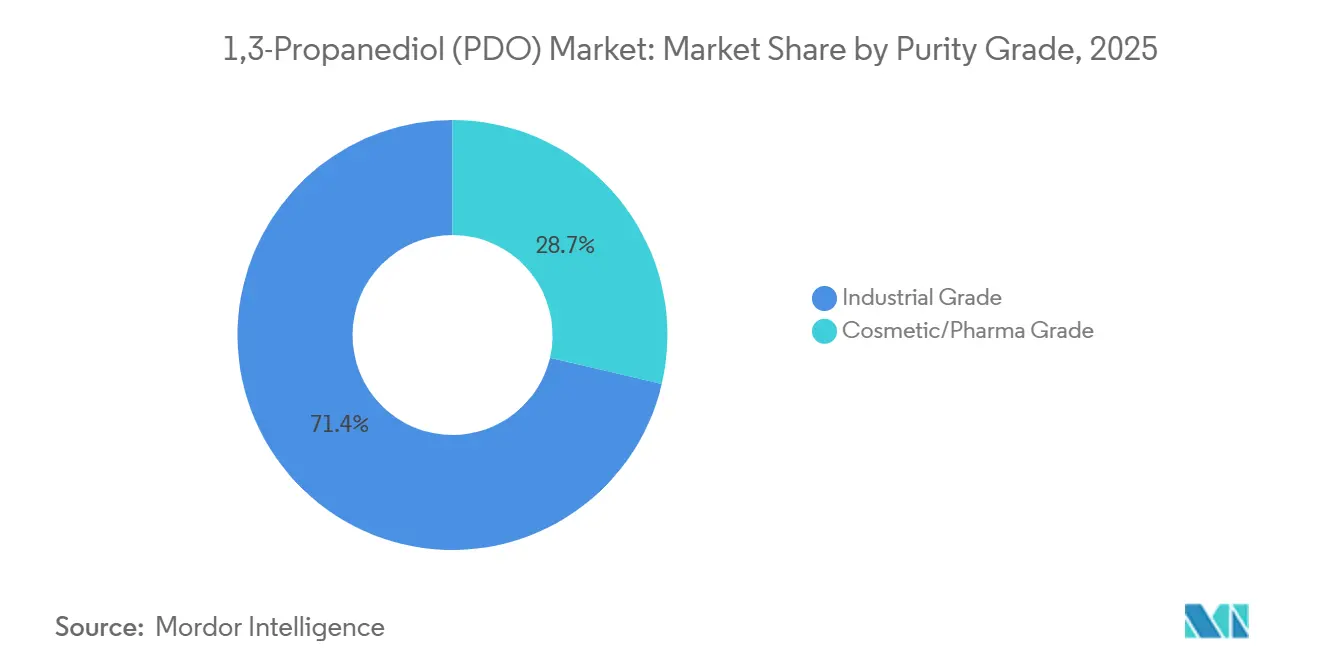

- Por grado de pureza, el grado industrial mantuvo una cuota del 71,35% en 2025, mientras que el grado cosmético/farmacéutico se proyecta que crezca a una CAGR del 9,88% hasta 2031.

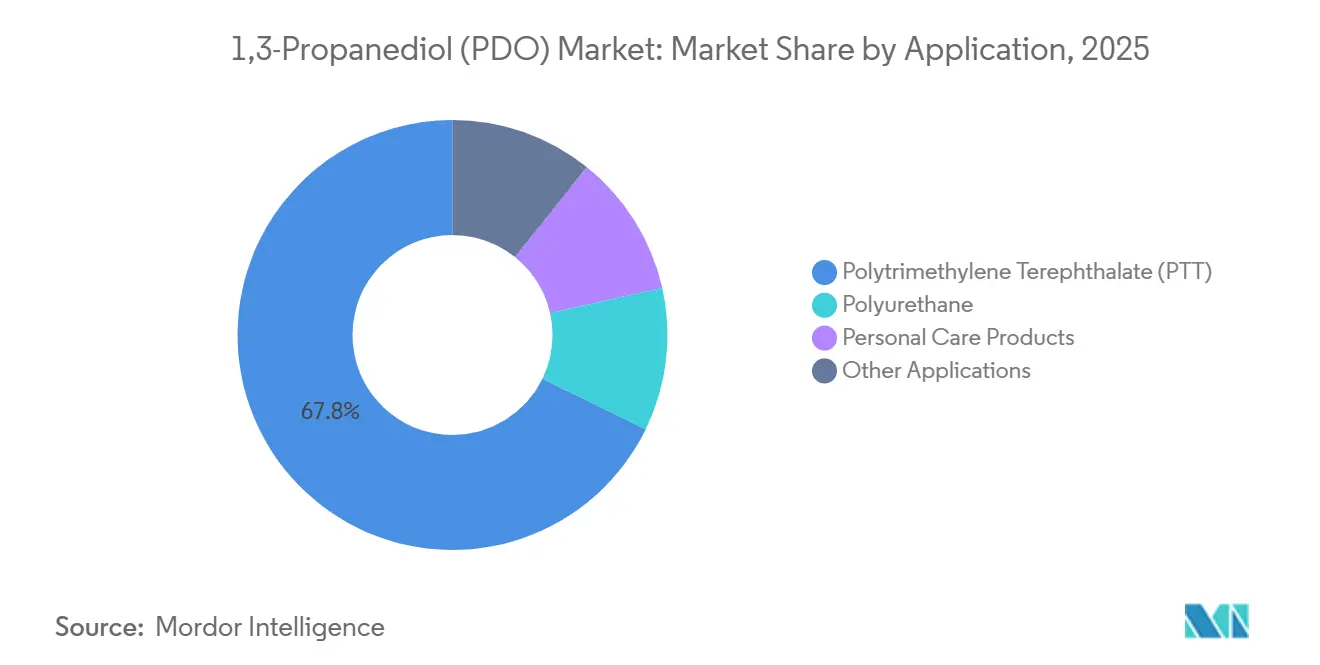

- Por aplicación, el politereftalato de trimetileno (PTT) lideró con el 67,78% de la demanda de 2025 y los productos de cuidado personal registran la CAGR más rápida del 10,34% hasta 2031.

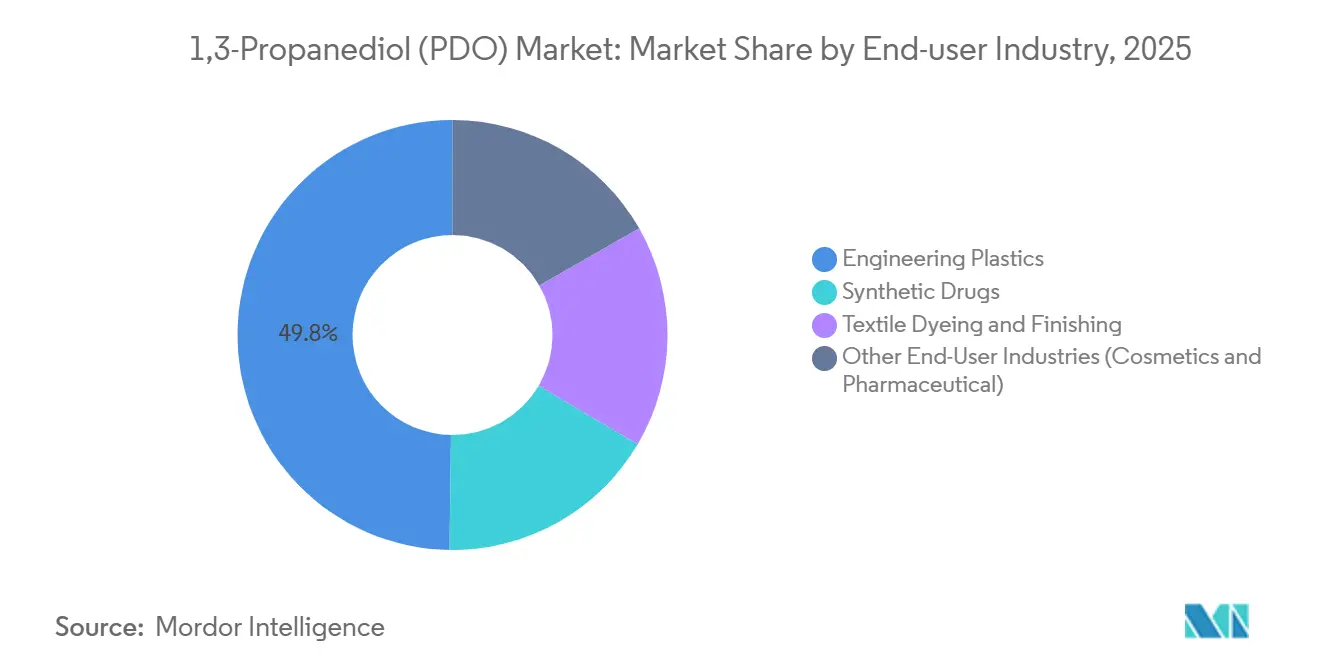

- Por industria de usuario final, los plásticos de ingeniería mantuvieron una cuota del 49,78% del tamaño del mercado de 1,3-propanodiol (PDO) en 2025 y el teñido y acabado textil avanza a una CAGR del 8,92% hasta 2031.

- Por geografía, Norteamérica lideró con una cuota del 34,89% en 2025 y Asia-Pacífico tiene previsto lograr la CAGR más alta del 10,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de 1,3-Propanodiol (PDO)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Demanda Creciente de Polímeros de Base Biológica | +2.1% | Global, con Norteamérica y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Creciente Adopción de Fibra PTT en Automotriz y Confección | +1.8% | Norteamérica, Europa, mercados clave de APAC | Mediano plazo (2-4 años) |

| Expansión de Espumas de Poliuretano y Aislamiento | +1.3% | Global, particularmente Norteamérica y Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Productos Químicos de Base Biomásica | +1.5% | Norteamérica (IRA de EE. UU.), UE, China | Corto plazo (≤ 2 años) |

| Cambio hacia Fluidos de Transferencia de Calor de Alta Pureza a Base de PDO | +0.7% | Norteamérica, Europa, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Polímeros de Base Biológica

La descarbonización corporativa está impulsando a los compradores hacia monómeros renovables que llevan ahorros verificados en el ciclo de vida. La última auditoría de sostenibilidad de DuPont muestra que el PDO Susterra ofrece una reducción del 61% en gases de efecto invernadero en comparación con las rutas petroquímicas. La estrategia de productos de base biológica 2024 de la Comisión Europea prioriza los productos químicos de sustitución directa, como el PDO, que evitan la re-adaptación aguas abajo. El 14.º Plan Quinquenal de China destinó CNY 15 mil millones (USD 2.100 millones) para capacidad de fermentación con el PDO incluido entre 12 productos químicos plataforma. Las economías de escala y los esquemas de fijación de precios del carbono están reduciendo la prima verde a cifras casi de un solo dígito. Como resultado, el mercado de 1,3-propanodiol (PDO) está pivotando desde nichos de adoptadores tempranos hacia aplicaciones de polímeros convencionales donde la paridad de costos está al alcance.

Creciente Adopción de Fibra PTT en Automotriz y Confección

Las agendas de reducción de peso de los vehículos eléctricos están intensificando la penetración de la fibra PTT en asientos, revestimientos de techo y alfombras. Las ventas de fibra Sorona a clientes automotrices crecieron un 22% interanual en 2025, con los fabricantes de equipos originales europeos responsables del 40% del volumen incremental. El PTT se tiñe a 100 °C frente a los 130 °C del poliéster, reduciendo el uso de energía en un 30% y alineándose con las próximas normas de ecodiseño de la UE[1]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," europa.eu . Las marcas de ropa deportiva valoran la recuperación elástica del PTT, mientras que los proveedores de textiles para el hogar de gama alta destacan el tacto más suave de la fibra. Estas ventajas de rendimiento se están traduciendo en contratos de suministro a largo plazo que aseguran el consumo de PDO y refuerzan el mercado de 1,3-propanodiol (PDO) frente a las oscilaciones de precios de los glicoles de productos básicos.

Expansión de Espumas de Poliuretano y Aislamiento

Los códigos de construcción de Norteamérica y Europa ahora imponen parámetros de valor R más altos que están impulsando la adopción de polioles extendidos con PDO. Los datos técnicos de BASF indican que dichos polioles mejoran la resistencia a la compresión en un 12% en comparación con los grados EO-PO convencionales. El Consejo Internacional de Códigos aumentó el rendimiento de aislamiento mandatorio en un 15% en sus actualizaciones del código de energía de 2024. Los formuladores valoran la resistencia inherente a las llamas de las espumas de base PDO que alcanzan la clasificación B-s1,d0 sin aditivos halogenados restringidos bajo REACH. Esta sinergia regulatoria continúa canalizando un volumen constante hacia el mercado de 1,3-propanodiol (PDO).

Incentivos Gubernamentales para Productos Químicos de Base Biomásica

La Ley de Reducción de la Inflación de los EE. UU. otorga hasta USD 1,75 por galón equivalente de gasolina de carbono evitado para bioproductos químicos calificados, una medida que reduce entre 12 y 18 centavos por kilogramo los costos en efectivo de fermentación en los EE. UU. El programa REPowerEU de Europa asigna EUR 3.000 millones en garantías de préstamos y subvenciones para desriesgar las biorrefinerías a escala comercial. La rebaja del IVA de China de 2024 sobre los intermedios de base biológica reduce el impuesto efectivo a casi cero, acelerando aún más el retorno de la inversión para los nuevos proyectos. Estos incentivos están adelantando varias plantas de campo nuevo, impulsando la oferta a corto plazo al tiempo que anclan la competitividad a largo plazo del mercado de 1,3-propanodiol (PDO).

Análisis del Impacto de las Restricciones del Mercado de 1,3-Propanodiol (PDO)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima (Maíz/Glicerol) | -1.4% | Global, aguda en Norteamérica (maíz) y UE (glicerol) | Corto plazo (≤ 2 años) |

| Glicoles Más Baratos como Sustitutos Funcionales | -0.9% | Global, particularmente en aplicaciones industriales sensibles al precio | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Glicerol de Biodiésel | -0.6% | Norteamérica y UE, con repercusión en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima

Los precios del maíz oscilaron entre USD 4,20 y USD 5,80 por bushel durante 2024-2025, causando una variación de hasta USD 0,08 por kilogramo en el costo en efectivo del bio-PDO. Los valores del glicerol crudo fluctuaron entre USD 150 y USD 320 por tonelada a medida que las expansiones de diésel renovable desviaron la materia prima del biodiésel. Dichas oscilaciones desincentivan los acuerdos de consumo a largo plazo, particularmente con los proveedores de primer nivel del sector automotriz que exigen certeza de costos de 12 a 18 meses. El mercado de 1,3-propanodiol (PDO) sigue expuesto, aunque los actores integrados con contratos de cereales cubiertos están amortiguando la volatilidad.

Glicoles Más Baratos como Sustitutos Funcionales

El etilenglicol promedió USD 0,85 por kilogramo en Asia durante 2025, aproximadamente un 20%-30% por debajo de las cotizaciones al contado del bio-PDO. El propilenglicol cuenta con el estatus GRAS de la Administración de Alimentos y Medicamentos de los EE. UU., lo que facilita las barreras regulatorias en los nichos de alimentos y farmacéuticos. BASF informó que los costos del BDO de base biológica cayeron por debajo de USD 1,50 por kilogramo en 2024, erosionando la ventaja diferencial del PDO en los segmentos de poliuretano y plásticos de ingeniería. A menos que las primas de sostenibilidad se profundicen, los compradores sensibles al precio pueden apoyarse en estos titulares, limitando el potencial alcista del mercado de 1,3-propanodiol (PDO).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de 1,3-Propanodiol (PDO)

Por Fuente:

La Madurez de la Fermentación Extiende el Liderazgo de Base BiológicaEl PDO de base biológica mantuvo una cuota de mercado del 59,78% en 2025 y se proyecta que supere el crecimiento global a una CAGR del 8,93% hasta 2031. El mercado de 1,3-propanodiol (PDO) se beneficia de la ruta de maíz a PDO de DuPont, que ahora ofrece títulos de 135 g/L y rendimientos superiores a 0,51 g/g de glucosa. Los cuatro licenciatarios asiáticos activos de Genomatica añaden 80 kilotoneladas de capacidad para 2027, diversificando el suministro global. El PDO petroquímico sigue siendo competitivo en precio cuando el Brent cotiza cerca de USD 70 por barril, aunque los crecientes gravámenes de carbono están comprimiendo su ventaja de costo, particularmente en Europa. Shell abandonó permanentemente la producción de PDO petroquímico en Singapur en 2024, lo que subraya los vientos estructurales en contra de las rutas fósiles.

La atracción de monómero cautivo de la polimerización PTT permite a los actores integrados de base biológica cubrir el riesgo al contado y capturar márgenes más altos. Por el contrario, los productores de ruta glicerol en China prosperan gracias al arbitraje de materias primas, suministrando grados industriales con descuentos de dos dígitos. Estas dinámicas señalan que el mercado de 1,3-propanodiol (PDO) se está asentando en un arco de crecimiento centrado en la biología con el suministro fósil relegado a nichos impulsados por el precio.

Por Grado de Pureza:

Las Especificaciones Cosméticas y Farmacéuticas Aceleran el Nivel PremiumEl grado industrial representó el 71,35% del volumen en 2025, aunque los grados cosméticos y farmacéuticos se están expandiendo a una CAGR del 9,88% hasta 2031. Las monografías actualizadas de la Farmacopea Europea limitan el agua residual al 0,1% y las impurezas individuales por debajo de 50 ppm. Cumplir con estos objetivos añade USD 0,30-0,50 por kilogramo, pero genera primas de precio del 40%-60%. L'Oréal reformuló 120 SKU con bio-PDO durante 2025 para alinearse con el posicionamiento de belleza limpia. La base de datos de ingredientes inactivos de la Administración de Alimentos y Medicamentos de los EE. UU. ahora enumera el PDO tanto para aplicaciones parenterales como orales, reduciendo las barreras regulatorias.

La demanda industrial sigue dominando porque los segmentos de PTT y poliuretano absorben tonelajes a granel. Aun así, se prevé que el nicho de grado especializado suministre una cuota desproporcionada del valor incremental. La tracción sostenida por parte de los propietarios de marcas sugiere que los grados de alta pureza continuarán elevando la combinación de valor del mercado de 1,3-propanodiol (PDO).

Por Aplicación:

El PTT Mantiene la Escala mientras el Cuidado Personal Crece con FuerzaEl Politereftalato de Trimetileno (PTT) capturó el 67,78% de la demanda de 2025, sustentando el volumen principal del mercado de 1,3-propanodiol (PDO). La recuperación elástica del 95% del PTT y su menor temperatura de fusión reducen la energía de procesamiento en un 8%-12%, lo que lo convierte en el polímero de elección para alfombras automotrices y ropa de rendimiento. Los productos de cuidado personal, sin embargo, registran la CAGR más rápida del 10,34%, impulsados por la capacidad de unión de agua de 1,2 g/g del PDO y su perfil sensorial más ligero en comparación con la glicerina. Las espumas de poliuretano están ampliando su adopción gracias a los polioles de base PDO que logran clasificaciones de resistencia a las llamas sin halógenos. Las aplicaciones de nicho, como los fluidos de transferencia de calor y las resinas de poliéster insaturado, permanecen colectivamente por debajo del 10% de cuota, pero ofrecen márgenes diferenciados.

El tamaño del mercado de 1,3-propanodiol (PDO) para PTT sigue siendo fundamental, aunque los productos de cuidado personal de mayor crecimiento están diversificando la demanda, reduciendo el riesgo de concentración y apoyando la resiliencia del valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final:

Los Plásticos de Ingeniería Dominan mientras los Textiles AceleranLos plásticos de ingeniería mantuvieron una cuota del 49,78% en 2025, aprovechando la resistencia al impacto Izod con entalla de 80 J/m del PTT y la baja expansión térmica para reemplazar el metal y el nailon en clips automotrices y carcasas de electrodomésticos de consumo. El teñido y acabado textil exhibe una CAGR del 8,92% a medida que los dispersantes de base PDO reducen el tiempo de teñido hasta en un 20% y limitan los volúmenes de efluentes. Los formuladores farmacéuticos, mientras tanto, dependen del PDO para solubilizar los ingredientes farmacéuticos activos escasamente solubles en agua, aunque el volumen sigue siendo modesto.

En general, la cuota del mercado de 1,3-propanodiol (PDO) anclada en los plásticos de ingeniería continúa financiando la I+D, mientras que los nuevos usuarios finales amplían la base abordable y cubren las caídas sectoriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de 1,3-Propanodiol (PDO) en América del Norte

América del Norte representó el 34,89% de los ingresos de 2025, una posición respaldada por la biorefinería de DuPont en Tennessee y la favorable economía del maíz. Los créditos de la Ley de Reducción de la Inflación reducen los costos de producción, reforzando la competitividad continental[2]Departamento de Energía de EE. UU., "Actualización de la Oficina de Tecnologías de Bioenergía 2025," energy.gov . Los productores canadienses están explorando un proyecto en Saskatchewan que aprovecha el glicerol derivado de la canola como materia prima. El papel de México sigue siendo el de compounding aguas abajo. Estos factores garantizan que el mercado de 1,3-propanodiol (PDO) mantenga un ancla norteamericana incluso cuando el crecimiento se modera.

Mercado de 1,3-Propanodiol (PDO) en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 10,67% hasta 2031, la expansión regional más rápida. El Grupo Sheng Hong de China puso en marcha 50 kilotoneladas de bio-PDO en 2024, abasteciendo sus líneas de PTT propias y exportando a las plantas textiles del Sudeste Asiático. La demanda farmacéutica india está creciendo a un ritmo del 18% anual a medida que los genéricos inyectables ganan participación global. Japón y Corea del Sur siguen siendo importadores premium centrados en cosméticos y polímeros especiales. Tailandia y Vietnam son mercados emergentes de auxiliares textiles a medida que la producción de prendas de vestir migra desde China. En conjunto, estas tendencias amplían la presencia del mercado de 1,3-propanodiol (PDO) en Asia-Pacífico.

Mercado de 1,3-Propanodiol (PDO) en EMEA y América del Sur

Europa representa una cuota moderada de la demanda, con Alemania y Francia liderando la demanda automotriz y cosmética. Las subvenciones de REPowerEU y las restricciones REACH aceleran la adopción del PDO, especialmente en el cuidado personal, donde los glicoles petroquímicos enfrentan un escrutinio más estricto. El enfoque de Escandinavia en los materiales circulares amplifica aún más la adopción. América del Sur y Oriente Medio y África representan conjuntamente una cuota menor, aunque la economía de la caña de azúcar de Brasil ofrece opcionalidad futura si los costos de fermentación disminuyen. En general, la diversificación regional respalda un crecimiento global estable para el mercado de 1,3-propanodiol (PDO).

Panorama Competitivo

El mercado muestra una concentración moderada. DuPont, BASF y Cargill controlan la propiedad intelectual clave de fermentación e integran los canales aguas abajo, lo que les otorga una ventaja de fijación de precios en los grados premium. La planta de 63 kilotoneladas de DuPont opera cerca de su plena capacidad y abastece su línea PTT Sorona, aislando el flujo de caja de las oscilaciones al contado. BASF impulsa el desarrollo conjunto con LG Chem para coproducir polioles de base PDO para asientos automotrices, aprovechando la experiencia en formulación de BASF y el alcance regional de LG. La marca Primient de Cargill se dirige a la demanda de grado cosmético bajo certificación COSMOS.

Los competidores chinos Zhangjiagang Glory y Sheng Hong compiten en costos a través de rutas de glicerol y subsidios provinciales. Sin embargo, los dossieres regulatorios limitados restringen su acceso a los mercados de cuidado personal de la UE y los EE. UU. El modelo de licencias de Genomatica democratiza el acceso a cepas optimizadas, permitiendo a los productores regionales evitar ciclos de I+D de varios años. La actividad de patentes en 2024-2025 muestra que los titulares se centran en polioles y ésteres de base PDO para expandirse hacia espumas retardantes de llama y lubricantes biodegradables.

Los fluidos de transferencia de calor, los solubilizantes farmacéuticos y los poliuretanos especializados representan oportunidades de espacio en blanco. El aumento de la capacidad china está comprimiendo los márgenes de grado industrial, presionando a los titulares occidentales a redoblar su apuesta por la certificación de sostenibilidad y la diferenciación en el servicio técnico. El equilibrio competitivo del mercado de 1,3-propanodiol (PDO) depende, por tanto, del ritmo de innovación y de la profundidad de la integración aguas abajo.

Líderes de la Industria de 1,3 Propanodiol (PDO)

-

Shell plc

-

Zhangjiagang Glory Biomaterial

-

Primient Covation LLC

-

Sheng Hong Group Holdings Limited

-

METabolic Explorer SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de 1,3-Propanodiol (PDO)

- BASF

- Cargill Inc.

- Connect Chemicals

- Dow Inc.

- DSM

- DuPont

- Eastman Chemical Company

- Genomatica

- LG Chem

- Merck KGaA

- METabolic Explorer SA

- MOJIABIO

- Primient Covation LLC

- Shell plc

- Sheng Hong Group Holdings Limited

- Sinopec

- Zhangjiagang Glory Biomaterial

Leer el Análisis de las Empresas del Mercado de 1,3-Propanodiol (PDO)

Desarrollos Recientes de la Industria en el Mercado de 1,3-Propanodiol (PDO)

- Noviembre de 2025: Primient Covation LLC lanzó nuevas formulaciones de coloración capilar que incorporan propanodiol Zemea. El propanodiol Zemea, una alternativa de 1,3-propanodiol 100% de origen vegetal a los dioles derivados del petróleo, eliminó la necesidad de ingredientes como el propilenglicol y el amoníaco, abordando así las preocupaciones medioambientales.

- Febrero de 2025: MOJIABIO se asoció con A*STAR para desarrollar una plataforma tecnológica de biofabricación sostenible. Esta plataforma incluyó líneas de fermentación a escala comercial para la producción de 1,3-propanodiol, con un enfoque en la mejora de las capacidades de fabricación sostenible.

Mercado de 1,3-Propanodiol (PDO) Alcance del informe y metodología de investigación

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de 1,3-propanodiol como el valor anual generado a partir de PDO fresco de grado comercial producido mediante fermentación biológica de maíz o materias primas a base de glicerina, y a través de rutas petroquímicas establecidas, entregado a granel o en forma envasada a convertidores intermedios de polímeros, cuidado personal y fluidos especiales.

Exclusiones del alcance: las corrientes de PDO reciclado, el consumo interno cautivo que nunca entra en los canales comerciales y los grados de reactivos de laboratorio quedan fuera de este alcance.

Segmentos cubiertos en este informe

-

Por Fuente

- PDO de base biológica

- PDO de base petroquímica

-

Por Grado de Pureza

- Grado Industrial

- Grado Cosmético/Farmacéutico

-

Por Aplicación

- Politereftalato de Trimetileno (PTT)

- Poliuretano

- Productos de Cuidado Personal

- Otras Aplicaciones

-

Por Industria de Usuario Final

- Plásticos de Ingeniería

- Fármacos Sintéticos

- Teñido y Acabado Textil

- Otras Industrias de Usuario Final (Cosméticos y Farmacéutico)

-

Por Geografía

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

-

Norteamérica

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

-

Asia-Pacífico

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con gerentes de plantas de PDO en América del Norte, compounders de polímeros en Europa y distribuidores asiáticos, seguidas de una breve encuesta a formuladores de cuidado personal. Las discusiones aclararon los precios de venta promedio, los pulsos de demanda regional y los retrasos realistas de puesta en marcha que los archivos secundarios por sí solos no podían capturar.

Investigación documental

Comenzamos con registros comerciales gubernamentales abiertos (U.S. ITC HS 290532, Eurostat Comext), estadísticas de producción de la Administración de Información Energética de EE. UU., familias de patentes identificadas en Questel y artículos técnicos indexados en PubMed que rastrean mejoras en el rendimiento de la fermentación. Los informes 10-K de las empresas, las presentaciones para inversores y las notas de asociaciones del Consejo Americano de Química aportaron indicios sobre la capacidad operativa y la utilización. Los registros de datos de D&B Hoovers y los flujos de noticias archivados en Dow Jones Factiva ayudaron a confirmar los plazos de expansión. Estas fuentes son ilustrativas; numerosos repositorios públicos y con licencia adicionales informaron nuestra investigación documental.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de las capacidades nominales verificadas de las plantas, ajusta por la utilización trimestral y añade los saldos netos de importación para recrear la oferta aparente de 2025. Las verificaciones cruzadas específicas de abajo hacia arriba, con el precio de venta promedio contractual muestreado multiplicado por el tonelaje de envíos divulgado, moderan el total. Los insumos clave incluyen los precios del azúcar de maíz, los volúmenes de producción de PTT, la producción de resinas de poliuretano, las tasas de adopción de humectantes cosméticos y las adiciones de capacidad anunciadas. Las proyecciones a cinco años emplean regresión multivariante combinada con análisis de escenarios, permitiendo que la elasticidad al PIB y el crecimiento de los usos finales de polímeros orienten la curva, mientras los expertos validan los puntos de inflexión.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión por pares de tres niveles en la que las anomalías respecto a las ratios históricas o las divergencias repentinas con respecto a los datos comerciales desencadenan una revisión. Antes de la publicación, un analista vuelve a ejecutar el modelo con las actualizaciones más recientes de aduanas y capacidad. Las actualizaciones completas se realizan anualmente, y los eventos materiales, como interrupciones de plantas y cambios legislativos, dan lugar a actualizaciones intermedias.

Cómo se compara el tamaño del mercado de 1,3-propanodiol (PDO) de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen divergir porque las empresas eligen diferentes inclusiones, anclas de precios y cadencias de actualización. Reconocemos esas brechas de antemano para que los clientes comprendan por qué los totales varían.

Los principales factores de brecha incluyen: algunos editores incorporan mezclas derivadas al valor del PDO; otros extienden las previsiones desde bases más antiguas de 2020 sin nuevas verificaciones primarias; algunos aplican precios de venta promedio globales uniformes que ignoran los diferenciales de prima biológica; el momento de actualización también sesga los resultados cuando grandes plantas asiáticas entran en operación a mitad de año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 434,28 millones USD (2025) | Mordor Intelligence | |

| 691 millones USD (2025) | Consultora global A | Se basa en la base de 2020 escalada por una CAGR fija e incluye los márgenes de polímeros intermedios |

| 455,7 millones USD (2024) | Revista especializada B | Contabiliza volúmenes cautivos selectos y aplica un único precio global |

| 425,3 millones USD (2025) | Consultora regional C | Limita la cobertura a América del Norte y APAC, y luego extrapola el resto del mundo |

En resumen, al combinar un alcance transparente, inteligencia primaria actualizada y validación de doble vía, Mordor ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de 1,3-propanodiol (PDO)?

El mercado está valorado en USD 435,12 millones en 2026 y está en camino de alcanzar USD 620,61 millones en 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones?

Los productos de cuidado personal se están expandiendo a una CAGR del 10,34% debido a la demanda de humectantes de base biológica.

¿Por qué se espera que Asia-Pacífico lidere el crecimiento futuro del PDO?

La nueva capacidad china e india, junto con la fuerte demanda textil y farmacéutica, impulsan una CAGR regional proyectada del 10,67%.

¿Cómo influyen los incentivos gubernamentales en la economía del PDO?

Las políticas de los EE. UU., la UE y China reducen los costos de producción hasta en 20 centavos por kilogramo, mejorando la recuperación de la inversión de los proyectos e impulsando las adiciones de capacidad.

Última actualización de la página el: