حجم وحصة سوق التانين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 3.18 مليار دولار أمريكي |

| حجم السوق (2030) | 4.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التانين بواسطة Mordor Intelligence

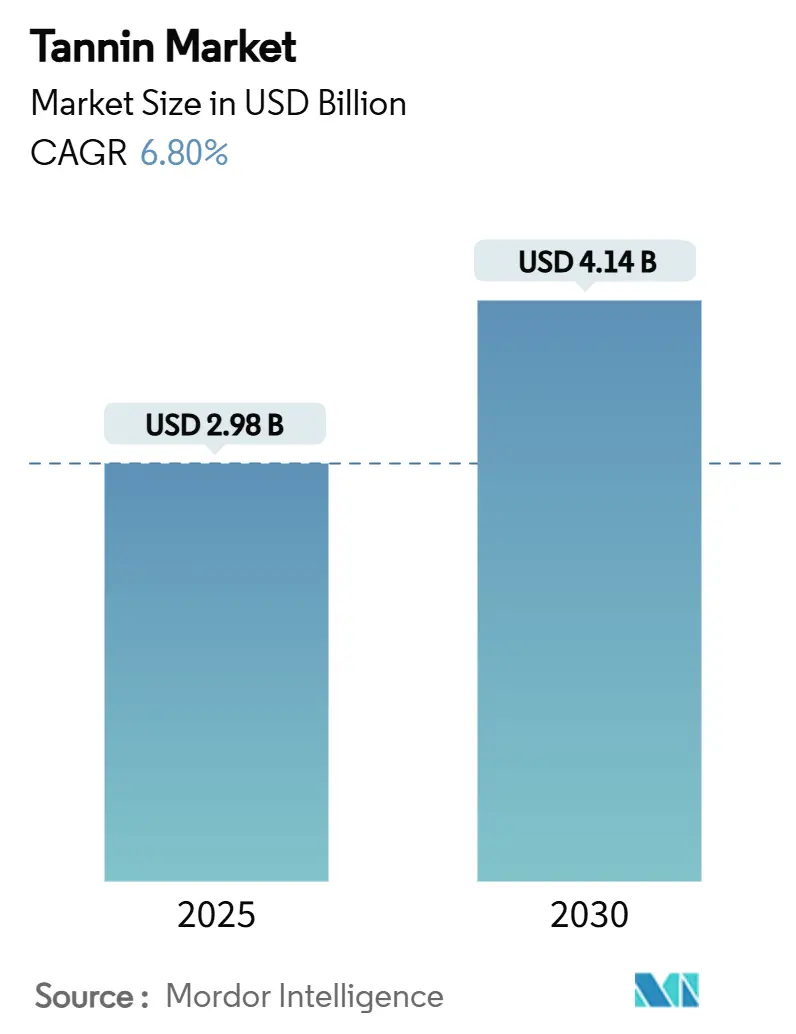

بلغ حجم سوق التانين 2.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.14 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 6.80% خلال فترة التوقعات. يُعزى هذا الارتفاع إلى حد كبير إلى الميل المتزايد نحو المدخلات الطبيعية في قطاعات مثل الجلود والنبيذ والمركبات الخشبية والتغذية المتخصصة. مع تشديد اللوائح وزيادة طلب المستهلكين على المنتجات المستدامة والصديقة للبيئة، هناك تحول واضح بعيداً عن الإضافات الاصطناعية. الابتكارات في المصادر، خاصة مع النفايات الزراعية واللحاء والأعشاب البحرية، تعزز مرونة سلسلة التوريد وتتماشى مع أهداف الاقتصاد الدائري. مثل هذه التطورات لا تقلل فقط من الاعتماد على المواد الخام التقليدية بل تدعم أيضاً الاستدامة البيئية. علاوة على ذلك، التبني السريع للجلود الخالية من الكروم ومعايير النبيذ العضوي والمواد اللاصقة الخشبية الخالية من الفورمالديهايد يؤكد على الشهية المتنامية للبوليفينولات الحيوية في كل من المجالات الصناعية والاستهلاكية. بينما تبقى المنافسة في السوق معتدلة، الشركات التي تتفوق في تكنولوجيا الاستخلاص وتتابع التكامل الرأسي تحفر مكانة متميزة لنفسها. هؤلاء الرواد لا يعززون فقط الكفاءات التشغيلية بل يحصلون أيضاً على عقود مميزة ويرسخون موقعهم في السوق. هذا المسار يرسم نظرة صعودية طويلة المدى لسوق التانين، مدفوعة بالابتكار والاستدامة وتغير أذواق المستهلكين.

النقاط الرئيسية للتقرير

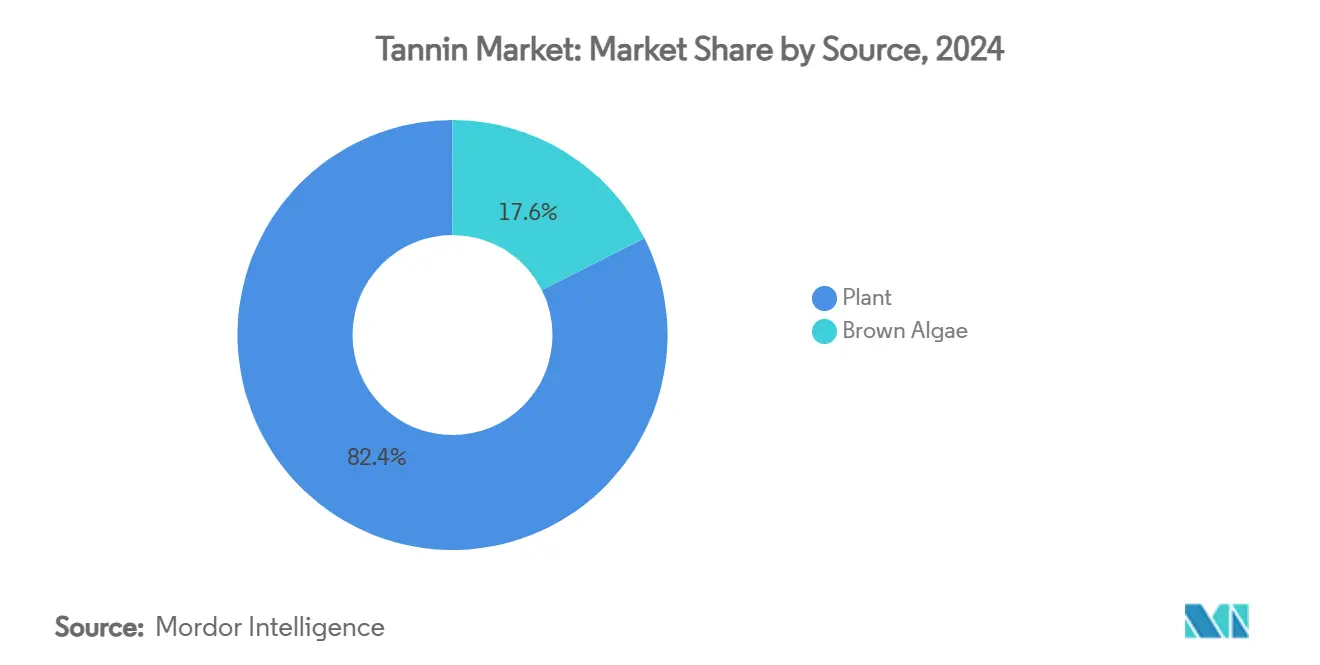

- حسب المصدر، استحوذت التانينات المشتقة من النباتات على 82.43% من حصة سوق التانين في عام 2024، بينما من المتوقع أن تتقدم مصادر الطحالب البنية بمعدل نمو سنوي مركب قدره 8.04% حتى عام 2030.

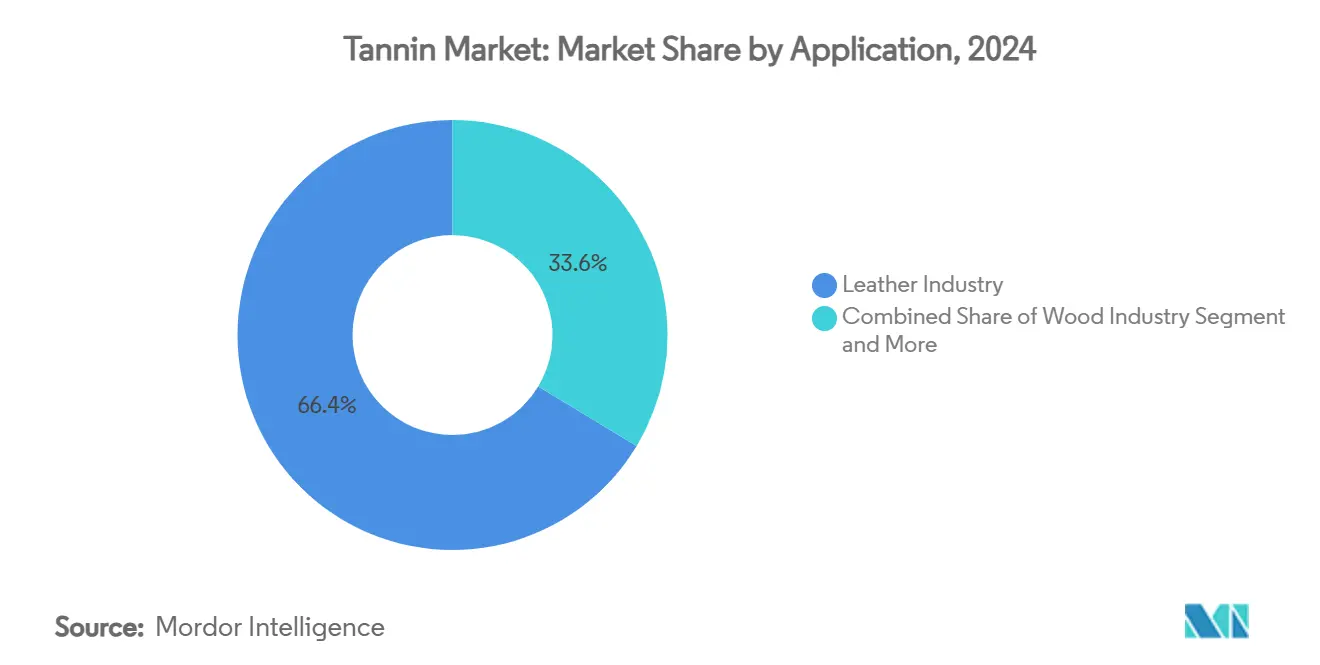

- حسب التطبيق، هيمنت صناعة الجلود على 66.37% من حجم سوق التانين في عام 2024؛ ومن المتوقع أن تنمو المركبات الخشبية بأسرع معدل قدره 7.38% معدل نمو سنوي مركب حتى عام 2030.

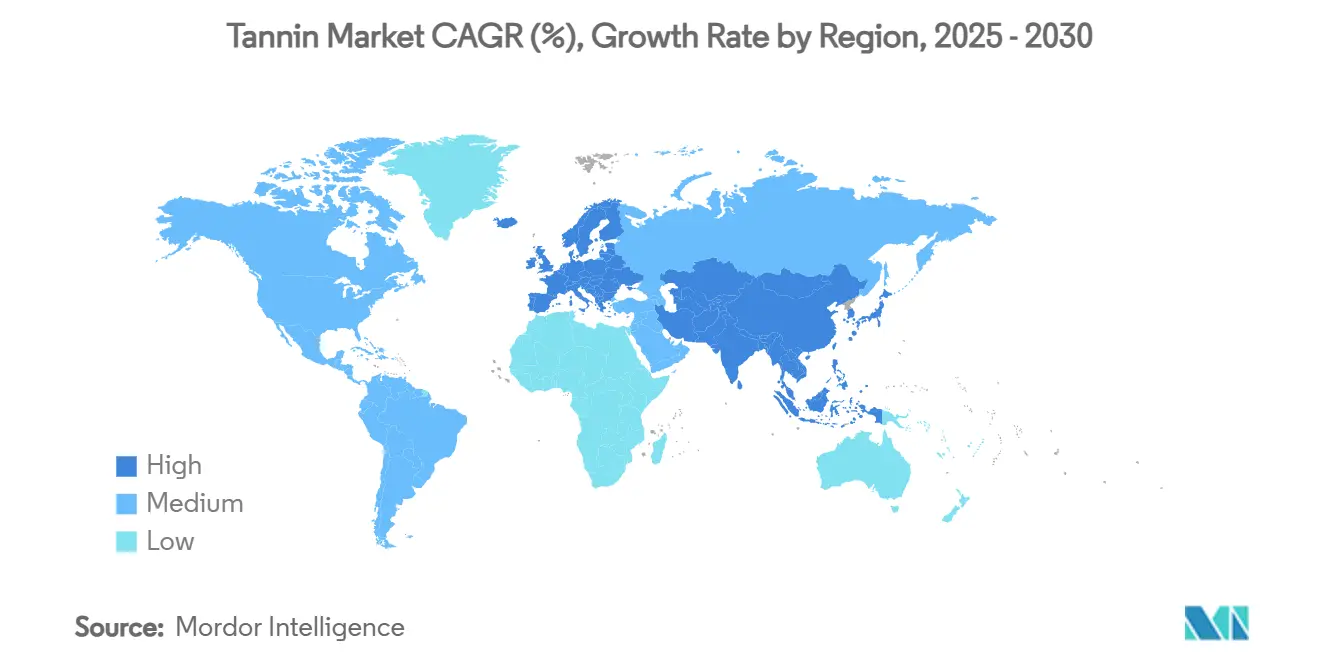

- حسب الجغرافيا، تصدرت أوروبا بحصة إيرادات قدرها 34.11% في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.74% حتى عام 2030

اتجاهات ورؤى سوق التانين العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب العالي على عوامل الدباغة الطبيعية والصديقة للبيئة في صناعة الجلود | +1.8% | عالمي، مع التركيز في أوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاستخدام المتزايد للتانينات في إنتاج النبيذ والمشروبات | +1.2% | أوروبا، أمريكا الشمالية، مناطق النبيذ الناشئة | قصير المدى (≤ سنتان) |

| تفضيل المكونات المستدامة والطبيعية في صناعة الأغذية | +0.9% | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| النمو في صناعة المواد اللاصقة الخشبية وألواح الجسيمات | +1.1% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصادر المستدامة من النفايات الزراعية ومستخلصات اللحاء | +0.7% | عالمي | طويل المدى (≥ 4 سنوات) |

| خصائص التانين المضادة للأكسدة وغيرها تدفع استخدامه في المغذيات الطبيعية | +0.6% | أوروبا، أمريكا الشمالية، أستراليا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب العالي على عوامل الدباغة الطبيعية والصديقة للبيئة في صناعة الجلود

مع توجه صناعة الجلود نحو الدباغة المستدامة، هناك ارتفاع ملحوظ في الطلب على التانينات النباتية، والتي تُعتبر بدائل صديقة للبيئة للمواد الكيميائية التقليدية القائمة على الكروم. القيود الأكثر صرامة على المواد الكيميائية الخطرة في معالجة الجلود، مدفوعة بلائحة REACH للاتحاد الأوروبي، تدفع المصنعين نحو البدائل الطبيعية. في أمريكا الشمالية، تصنيف وكالة حماية البيئة الأمريكية لمركبات كروم معينة كمواد مسرطنة قد عجّل من التحول إلى عوامل الدباغة النباتية. تشير التقارير إلى أن الجلد المدبوغ نباتياً لا يحقق سعراً مميزاً فقط في الأسواق الفاخرة بل يتماشى أيضاً مع فلسفة الاستدامة لدى العلامات التجارية الرائدة في الأزياء. هذه العلامات التجارية تعطي الآن الأولوية للمواد الخالية من الكروم في سياسات المصادر، متماشية مع تفضيلات المستهلكين والمتطلبات التنظيمية. علاوة على ذلك، ظهور أنظمة التشطيب الحيوي المتقدمة يحول معالجة الجلود، ويقدم حلولاً قابلة للتحلل البيولوجي تعزز المتانة والجاذبية الجمالية مع تلبية معايير الاستدامة. هذا التحول على مستوى الصناعة يؤكد على الاستجابة للطلب المتزايد من المستهلكين على المنتجات الصديقة للبيئة والدفع التنظيمي للحد من استخدام المواد الكيميائية الصناعية. القطاعات الرئيسية التي تدعم هذا التغيير تشمل تنجيد السيارات والسلع الجلدية الفاخرة والأحذية، وجميعها تشهد شهية متزايدة للمواد المستدامة عالية الجودة. علاوة على ذلك، التركيز المتزايد على مبادئ الاقتصاد الدائري يوجه صناعة الجلود نحو تقليل النفايات وكفاءة الموارد، مما يدعم التحول إلى الدباغة المستدامة.

الاستخدام المتزايد للتانينات في إنتاج النبيذ والمشروبات

يشهد الطلب على التانينات الخاصة بصناعة النبيذ نمواً كبيراً حيث يهدف صانعو النبيذ إلى تحسين استقرار اللون وتعزيز الملمس الفموي وتحسين خصائص التقادم، كل ذلك مع الالتزام بالمتطلبات التنظيمية المتطورة. في الولايات المتحدة، وضع مكتب الضرائب والتجارة للكحول والتبغ (TTB) حدود استخدام دقيقة، تسمح بما يصل إلى 24 رطلاً من التانينات لكل 1000 جالون في النبيذ الأحمر و6.4 GAE لكل 1000 جالون في النبيذ الأبيض. هذه الإرشادات الموحدة تدفع التبني المتسق عبر الصناعة[1]المصدر: قانون اللوائح الفيدرالية، "المواد المصرح بها لمعالجة النبيذ والعصير"، ecfr.gov. في أوروبا، وافقت الهيئة الأوروبية لسلامة الأغذية على استخدام حمض التانيك في أعلاف الحيوانات بتراكيز تصل إلى 15 ملغ/كغ، مما يوسع تطبيقاته خارج إنتاج النبيذ التقليدي. عالمياً، شرّعت المنظمة الدولية للكرمة والنبيذ (OIV) استخدام التانينات الخاصة بصناعة النبيذ من خلال تحديد معايير الجودة للمصادر النباتية مثل الجوز والكستناء والبلوط وبذور العنب[2]المصدر: المنظمة الدولية للكرمة والنبيذ (OIV)، "دستور علم النبيذ الدولي"، oiv.int. بالإضافة إلى ذلك، تصنيف إدارة الغذاء والدواء الأمريكية GRAS (معترف بها عموماً كآمنة) لمركبات التانين المحددة سهّل دمجها في تطبيقات الأغذية والمشروبات الأوسع. برامج الشهادات العضوية تساهم أيضاً في تجزئة السوق من خلال خلق فرص مميزة للتانينات المصدرة طبيعياً.

خصائص التانين المضادة للأكسدة وغيرها تدفع استخدامه في المغذيات الطبيعية

الاعتراف السريري والتنظيمي المتزايد بالتانينات كمضادات أكسدة قوية وعوامل مضادة للالتهابات ومعدلات لميكروبيوتا الأمعاء يدفع منتجي المغذيات الطبيعية لدمج مستخلصات اللحاء وبذور العنب والأعشاب البحرية المعيارية في الكبسولات والمساحيق والحلوى الوظيفية. تشير منظمة الصحة العالمية إلى البوليفينولات مثل التانينات لدورها في تقليل علامات الإجهاد التأكسدي المرتبطة بالأمراض المزمنة، مما يمنح أصحاب العلامات التجارية قصة مدعومة علمياً لادعاءات المناعة وصحة القلب. بالتوازي، وضع إدارة الغذاء والدواء الأمريكية GRAS لعدة أجزاء من التانين يخفض الحواجز التنظيمية، مما يمكّن من توسعات سريعة للخطوط عبر محافظ التغذية الرياضية والشيخوخة الصحية. التطورات في التكرير-مثل الترشيح الغشائي والتجفيف بالرش-تنتج الآن مركزات عالية النقاء مع محتوى ثابت من البروأنثوسيانيدين، مما يبسط وسم الجرعات واختبار الاستقرار للتوزيع العالمي. الطلب على مضادات الأكسدة ذات التسميات النظيفة يستمر في الارتفاع، مما يتيح للموردين فرض تسعير مميز مع تعميق الاختراق في ممرات المغذيات الطبيعية المُسعرة بالدولار في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ بشكل متزايد.

النمو في صناعة المواد اللاصقة الخشبية وألواح الجسيمات

مع تحول صناعة المنتجات الخشبية نحو المواد اللاصقة الخالية من الفورمالديهايد، هناك ارتفاع ملحوظ في الطلب على عوامل الربط القائمة على التانين، خاصة في إنتاج ألواح الجسيمات وألواح الخيوط الموجهة. معايير وكالة حماية البيئة الأمريكية الصارمة لانبعاثات الفورمالديهايد للمنتجات الخشبية المركبة تدفع المصنعين للبحث عن أنظمة لاصقة بديلة. التركيبات القائمة على التانين تظهر كحلول متوافقة. في الوقت نفسه، لائحة منتجات البناء للاتحاد الأوروبي تحدد حدود الانبعاثات، تميل نحو بدائل اللاصقات الطبيعية وبعيداً عن الأنظمة الاصطناعية القائمة على الفورمالديهايد. مجلس الإشراف على الغابات يدعم طرق معالجة الخشب المستدامة، ويؤيد المواد اللاصقة الحيوية من مصادر متجددة، مثل تانينات اللحاء. البحوث من المركز التقني الفنلندي للبحوث تكشف أن لحاء الخشب اللين يمكن أن ينتج 130 كغ من مسحوق التانين الخام لكل طن من اللحاء الجاف، مما يقدم بديلاً فعال التكلفة للفينولات القائمة على الوقود الأحفوري. المنظمة الدولية للمعايير اعترفت بلاصقات التانين كبدائل موثوقة للأنظمة التقليدية في طرق اختبارها للألواح القائمة على الخشب. هذه التطورات لا تلبي فقط الطلب الصناعي المتزايد بل ترفع أيضاً قيمة مواد اللحاء، المخصصة تقليدياً لتوليد الطاقة، مما يدعم مبادئ الاقتصاد الدائري في تصنيع منتجات الغابات.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات الاستخلاص المعقدة تحد من التوسع التجاري | -1.4% | عالمي، يؤثر بشكل خاص على الأسواق الناشئة | قصير المدى (≤ سنتان) |

| التباين في عوائد الاستخلاص عبر الجغرافيا | -0.8% | عالمي، مع تأثير أعلى في المناطق النامية | متوسط المدى (2-4 سنوات) |

| اللوائح الصارمة لإدارة الغذاء والدواء والاتحاد الأوروبي تزيد تكاليف الامتثال | -0.6% | عالمي، يؤثر بشكل خاص على التطبيقات الصيدلانية | قصير المدى (≤ سنتان) |

| المنافسة من البدائل الاصطناعية | -0.5% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات الاستخلاص المعقدة تحد من التوسع التجاري

يواجه توسع السوق عوائق بسبب التعقيدات التقنية والمتطلبات الرأسمالية لعمليات استخلاص التانين، مع شعور المنتجين الصغار والوافدين الجدد بالضغط. أكثر من 200 براءة اختراع في طرق استخلاص التانين، مسجلة في مكتب براءات الاختراع والعلامات التجارية الأمريكي، تؤكد على البراعة التكنولوجية المطلوبة للإنتاج الفعال. وضعت المنظمة الدولية للمعايير معايير جودة صارمة لمنتجات التانين، مما يتطلب تحكماً دقيقاً في معايير الاستخلاص. هذا يطرح تحديات للشركات التي لا تملك المعدات الحديثة. في الوقت نفسه، متطلبات الممارسات التصنيعية الجيدة لوكالة الأدوية الأوروبية للتانينات ذات الدرجة الصيدلانية تتطلب تحكماً متقدماً في الجودة وطرق استخلاص مصدقة. بالمثل، إرشادات الممارسات التصنيعية الجيدة الحالية لإدارة الغذاء والدواء للمكملات الغذائية تنص على متطلبات استخلاص نباتي تفصيلية، مما يرفع تكاليف الامتثال ويضيف للتحديات التقنية. مثل هذه العوائق التنظيمية والتقنية لا تؤخر فقط دخول السوق بل تضخم أيضاً مصاريف الإنتاج. هذا قد يضر بقدرة منتجات التانين على المنافسة، خاصة ضد النظراء الاصطناعية، في القطاعات الحساسة للسعر والأسواق الناشئة.

التباين في عوائد الاستخلاص عبر الجغرافيا

التفاوتات الجغرافية في جودة المواد الخام والظروف المناخية وبنية المعالجة التحتية تؤدي إلى عوائد تانين غير متسقة، مما يطرح تحديات لإدارة سلسلة التوريد واستراتيجيات التسعير. أفادت المنظمة العالمية للأرصاد الجوية عن تزايد التباين المناخي، مما يؤثر بشكل كبير على محتوى الفينولات النباتية والتوفر الموسمي للمواد الخام. بالإضافة إلى ذلك، تسلط منظمة الأغذية والزراعة الضوء على الاختلافات الإقليمية الملحوظة في الإنتاجية الزراعية، مما يؤثر مباشرة على جودة وكمية المواد الأولية الغنية بالتانين. التحولات الموسمية في محتوى الفينولات النباتية تعقد أيضاً كفاءة الاستخلاص، مما يتطلب أنظمة إدارة مخزون متقدمة وجداول معالجة دقيقة للحفاظ على جودة منتج ثابتة طوال العام. ومع ذلك، التنفيذ الناجح يتطلب تنسيقاً واسعاً بين المنتجين الزراعيين ومرافق المعالجة والمستخدمين النهائيين. التباينات في ظروف التربة وأنماط الأمطار وممارسات الحصاد تؤثر على تركيب التانين النهائي ومستويات نشاطه الحيوي، مما يخلق عدم اتساق يجب على المصنعين معالجته. لضمان مواصفات منتج موثوقة، المصنعون مضطرون لتنفيذ أنظمة تحكم جودة قوية والحفاظ على علاقات مع موردين متعددين. بينما هذه الإجراءات تساعد في تخفيف التباين، إلا أنها تزيد أيضاً من التعقيد التشغيلي وترفع التكاليف، مما يؤكد على الحاجة لحلول مبتكرة لتبسيط سلاسل التوريد وتعزيز الكفاءة.

تحليل القطاعات

حسب المصدر: هيمنة النباتات من خلال البنية التحتية الراسخة

في عام 2024، تهيمن التانينات النباتية على السوق بحصة 82.43%، شهادة على عقود من طرق الاستخلاص المحسنة وسلاسل التوريد الموثوقة. يتم الحصول على هذه التانينات من المفضلات التقليدية مثل الكويبراكو والأكاسيا والكستناء والبلوط. هذه القيادة السوقية مدعومة بالممارسات الزراعية القوية ومرافق المعالجة، مما يضمن جودة عالية وتوريد موثوق. أجرت خدمة الغابات بوزارة الزراعة الأمريكية دراسات متعمقة حول استخلاص تانينات اللحاء من غابات الأمة، مما يمهد الطريق لسلسلة توريد صلبة. في الوقت نفسه، أطلق المعهد الأوروبي للغابات إرشادات حصاد اللحاء المستدامة، متوازناً بين حيوية الغابات والطلب على مواد التانين الخام. هذه المصادر التقليدية تتمتع بقبول تنظيمي واسع، مع اعتبار إدارة الغذاء والدواء لتانينات نباتية محددة آمنة للاستخدام الغذائي. علاوة على ذلك، يدعم الاتحاد الدولي لمنظمات البحوث الحرجية ممارسات المصادر المستدامة، مضموناً إمداد ثابت من التانينات دون المساومة على المعايير البيئية.

تظهر الطحالب البنية كأسرع مصدر نمو، تتباهى بمعدل نمو سنوي مركب 8.04% متوقع حتى عام 2030. يُعزى هذا الارتفاع إلى النشاط الحيوي الفائق للفلوروتانين في الطحالب ودورها المتنامي في الأدوية. تؤكد الإدارة الوطنية للمحيطات والغلاف الجوي على زراعة الطحالب البنية، معتبرة إياها مورداً بحرياً مستداماً يمكن حصاده دون ضرر بالبيئة. مدعماً لهذا، يمول الصندوق الأوروبي البحري ومصائد الأسماك البحوث في التكنولوجيا الحيوية البحرية، مسلطاً الضوء على استخلاص الفلوروتانين لتطبيقات صيدلانية ومغذيات طبيعية. في اليابان، ريادة وكالة علوم الأرض والبحار طرق زراعة متقدمة، مضمونة إنتاج الطحالب البنية للفلوروتانين بثبات على مدار السنة. وضعت الرابطة الدولية للأعشاب البحرية معايير جودة لهذه التانينات المشتقة من البحر، مسهلة دمجها في التطبيقات المميزة. مثل هذه التطورات لا ترفع فقط الطحالب البنية كمصدر مطلوب للتطبيقات المتخصصة بل تعالج أيضاً تحديات الاستدامة المرتبطة بحصاد النباتات البرية.

حسب التطبيق: قيادة صناعة الجلود من خلال الدعم التنظيمي

في عام 2024، تهيمن صناعة الجلود على حصة سوقية قوية قدرها 66.37%، مدعومة بتحول عالمي نحو الدباغة المستدامة وضغوط تنظيمية متزايدة للتخلص التدريجي من المواد الكيميائية القائمة على الكروم. استجابة لهذه التحولات، قلصت الوكالة الأوروبية للمواد الكيميائية استخدام مركبات الكروم، مما يضخم الطلب على الدباغة النباتية. بالمثل، وكالة حماية البيئة الأمريكية، من خلال قانون التحكم في المواد السامة، تدعم عوامل الدباغة الطبيعية، مهمشة النظراء الاصطناعية. السلامة في مكان العمل أيضاً في المقدمة، مع وضع منظمة العمل الدولية معايير تحد من التعرض لمواد الدباغة الخطرة والمواد الكيميائية الجلدية، مما يؤيد البدائل النباتية أكثر. مجموعة العمل الجلدية، رابطة صناعية بارزة، أطلقت بروتوكولات إدارة بيئية، مع تركيز واضح على تعزيز الدباغة النباتية. في خطوة صناعية مهمة، كبرى الشركات المصنعة للسيارات تتطلب الآن جلداً خالياً من الكروم لداخلياتها، مما يدعم الطلب على التانينات الطبيعية في التطبيقات عالية الحجم.

في الوقت نفسه، صناعة الخشب في صعود، متوقع نموها بمعدل نمو سنوي مركب 7.38% حتى عام 2030. يُعزى هذا النمو إلى حد كبير إلى لوائح انبعاثات الفورمالديهايد الصارمة والشهية المتزايدة لمواد البناء المستدامة. معايير وكالة حماية البيئة الأمريكية حول انبعاثات الفورمالديهايد للمنتجات الخشبية المركبة توجه الصناعة نحو أنظمة لاصقة قائمة على التانين. عبر الأطلسي، لائحة منتجات البناء للاتحاد الأوروبي تضع معايير أداء تميل نحو المواد اللاصقة الحيوية، مما يمنحها ميزة على النظراء الاصطناعية. مدركاً للتحول، أطلق مجلس الإشراف على الغابات معايير شهادة تؤيد المواد اللاصقة القائمة على التانين كبدائل صديقة للبيئة للأنظمة التقليدية القائمة على الفورمالديهايد. المنظمة الدولية للمعايير أيضاً في الساحة، واضعة بروتوكولات اختبار للألواح القائمة على الخشب للتحقق من فعالية لاصقات التانين في الأدوار الهيكلية. إضافة للزخم، برنامج شهادة LEED لمجلس البناء الأخضر يحفز استخدام المواد الحيوية، بما في ذلك منتجات الخشب المرتبطة بالتانين، من خلال منحها نقاط قيمة في مشاريع البناء المستدامة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تهيمن أوروبا على حصة سوقية مهيمنة قدرها 34.11%، مدعومة باللوائح البيئية الصارمة والإطار الصناعي القوي الذي يدعم تطبيقات التانين الطبيعية. وضعت الهيئة الأوروبية لسلامة الأغذية بروتوكولات أمان قاطعة للتانينات في الغذاء والعلف والاستخدامات الصناعية، مما يعزز مناخ اليقين التنظيمي الذي يجذب الاستثمارات. في الوقت نفسه، أذنت وكالة الأدوية الأوروبية مركبات تانين محددة للاستخدام الصيدلاني، نحتاً منافذ سوقية مربحة. لائحة REACH للاتحاد الأوروبي تحد من المواد الكيميائية الخطرة في الصناعات، تتطلب تحولاً نحو بدائل أكثر أماناً وطبيعية مثل التانينات. مؤكدة أكثر على التزام المنطقة، خطة العمل للاقتصاد الدائري للمفوضية الأوروبية تدعم تحويل النفايات الزراعية والحرجية إلى مواد كيميائية حيوية. على الجبهة المالية، البنك الأوروبي للاستثمار يدعم مشاريع التكنولوجيا المستدامة، بما في ذلك استخلاص ومعالجة التانين، مما يدعم بنية المنطقة التحتية.

آسيا والمحيط الهادئ في صعود سريع، متوقع نموها بمعدل نمو سنوي مركب 7.74% حتى عام 2030، مدفوعة بالتصنيع السريع واللوائح المتطورة التي تؤيد استخدامات المنتجات الطبيعية. خطط التنمية الاستراتيجية للصين، بقيادة اللجنة الوطنية للتنمية والإصلاح، تسلط الآن الضوء على المواد الكيميائية الحيوية، مهدية الطريق لإنتاج التانين. في الهند، وزارة الكيماويات والأسمدة تطرح حوافز مرتبطة بالإنتاج، مدعمة تصنيع المنتجات الطبيعية، خاصة استخلاص التانين من المنتجات الثانوية الزراعية. وزارة الصحة والعمل والرفاهية اليابانية توسع الأفق للأغذية الوظيفية، محتضنة الآن المكونات القائمة على التانين في تنسيقات متنوعة. رابطة أمم جنوب شرق آسيا تهيئ المسرح بمعايير إقليمية للمنتجات الطبيعية، مبسطة التجارة لمواد التانين. في أستراليا، وزارة الزراعة تطلق برامج شهادة عضوية، مهدية الطريق لسوق مميز للتانينات المصدرة طبيعياً، مما ينوع المشهد السوقي الإقليمي.

أمريكا الشمالية ترسم مسار نمو ثابت، مدفوعة بالإجراءات التنظيمية التي تدعم البدائل الطبيعية على الاصطناعية. تحديدات GRAS لإدارة الغذاء والدواء الأمريكية لمركبات التانين تمهد طريقها إلى قطاع الأغذية والمشروبات[3]المصدر: إدارة الغذاء والدواء الأمريكية، "حول: إشعار GRAS رقم GRN 001064"، www.fda.gov. معايير وكالة حماية البيئة الأمريكية حول انبعاثات الفورمالديهايد تدعم الحجة للمواد اللاصقة القائمة على التانين في تصنيع الخشب. في الوقت نفسه، مكتب الضرائب والتجارة للكحول والتبغ يحسن اللوائح حول مواد معالجة النبيذ، واضعاً إرشادات وحدود واضحة لاستخدام التانين، متوازناً بين الابتكار والأمان. أمريكا الجنوبية، بنسيجها الغني من مصادر المواد الخام، ترى البرازيل تقود الاستثمارات في الحراجة المستدامة، مقوية سلاسل توريد التانين. في الشرق الأوسط وأفريقيا، هناك اهتمام متنامي، مدفوع ببرامج دولية تدعو لتثمين النفايات الزراعية ووعي متزايد بمبادئ الاقتصاد الدائري.

المشهد التنافسي

يبقى سوق التانين معتدل، مع حفنة من اللاعبين المهيمنين الإقليميين والمحليين منتشرين عبر بلدان مختلفة. الشركات الرائدة تركز بشكل متزايد على الدمج والتوسعات والاستحواذات والشراكات وتطوير المنتجات الجديدة لتعزيز رؤية علامتها التجارية. اللاعبون البارزون في السوق يشملون Sodra Skogsagarna وAjinomoto Co., Inc. وSilvateam Group وLaffort Holding وTANAC.

هذا التركيز المعتدل في الصناعة يمهد الطريق لمزيد من التوحيد، خاصة حيث تهدف الشركات لتوسيع بصمتها الجغرافية وتعميق خبرتها التطبيقية من خلال عمليات الشراء الاستراتيجية. النجاح في هذا المشهد يعتمد على البراعة في الامتثال التنظيمي، حيث تتصارع الشركات مع عمليات الموافقة المعقدة عبر ولايات قضائية متنوعة، كل ذلك مع الحفاظ على معايير جودة وأمان المنتج الصارمة. علاوة على ذلك، تبني التكنولوجيا، خاصة في كفاءة الاستخلاص وتوحيد المنتجات، يصبح ميزة تنافسية محورية. الشركات تعطي أيضاً الأولوية للمصادر المستدامة ومبادرات الاقتصاد الدائري، ليس فقط للتميز بل للتماشي مع المناظر التنظيمية المتحولة.

التركيز المعتدل للصناعة يخلق فرص للتوحيد، خاصة حيث تسعى الشركات لتوسيع الوصول الجغرافي والخبرة التطبيقية من خلال الاستحواذات الاستراتيجية. قدرات الامتثال التنظيمي تحدد بشكل متزايد النجاح التنافسي، حيث يجب على الشركات التنقل في عمليات موافقة معقدة عبر ولايات قضائية متعددة مع الحفاظ على معايير جودة وأمان المنتج.

قادة صناعة التانين

-

Sodra Skogsagarna

-

Ajinomoto Co., Inc

-

Silvateam Group

-

Laffort Holding

-

TANAC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت Södra عن خططها للاستثمار في خط إنتاج جديد في منشأتها في Värö في السويد لاستخلاص التانين صناعياً من لحاء الأشجار، مما يخلق عامل دباغة نباتي بشكل أساسي لمعالجة الجلود بطريقة أكثر صداقة للبيئة. مجدولة للتشغيل في عام 2026، ستكون للمصنع القدرة على إنتاج تانين كافٍ لملايين الأمتار المربعة من الجلد سنوياً، مقدماً بديلاً مستداماً للمواد الكيميائية للدباغة القائمة على الوقود الأحفوري، وفقاً للعلامة التجارية.

- فبراير 2024: Silvateam S.p.A.، رائد عالمي في التانينات النباتية، استحوذت على wet-green GmbH، مبتكر تقنية wet-green المحمية ببراءة اختراع لـ Olivenleder، مشكلة شراكة تضع معياراً جديداً في تكنولوجيا الدباغة المستدامة النباتية. وفقاً للشركة، هذا التحالف يجمع خبرة Silvateam في استخلاص التانين النباتي وإدارة سلسلة التوريد مع عامل الدباغة الحيوي 100% من wet-green، مما يمكّن إنتاج جلد قابل للتحلل البيولوجي وغير سام من منتجات ثانوية لأوراق الزيتون ويوسع وصول كل من علامتي Olivenleder وEcotan.

نطاق تقرير سوق التانين العالمي

تم تقسيم سوق التانين العالمي حسب المصدر إلى مستخلصات التانين الطبيعية والاصطناعية؛ وحسب التطبيق إلى الأغذية والمشروبات والأدوية والجلود وأخرى، والتي تشمل أعلاف الحيوانات ومعالجة المياه واستخدامه في الصناعات الكيميائية. يمكن تقسيم قطاع الأغذية والمشروبات أكثر إلى النبيذ والمشروبات الجاهزة وأخرى. أيضاً، توفر الدراسة تحليلاً لسوق التانين في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

| النبات |

| الطحالب البنية |

| الأغذية والمشروبات |

| الأدوية والمغذيات الطبيعية |

| صناعة الجلود |

| صناعة الخشب |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المصدر | النبات | |

| الطحالب البنية | ||

| حسب التطبيق | الأغذية والمشروبات | |

| الأدوية والمغذيات الطبيعية | ||

| صناعة الجلود | ||

| صناعة الخشب | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التانين؟

يقف سوق التانين عند 2.98 مليار دولار أمريكي في عام 2025 ومن المتوقع نموه إلى 4.14 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يقود سوق التانين حسب التطبيق؟

تهيمن صناعة الجلود، تمثل 66.37% من إيرادات عام 2024 بسبب التحولات العالمية نحو المعالجة الخالية من الكروم.

أي منطقة تنمو بأسرع وتيرة في سوق التانين؟

تظهر آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 7.74% حتى عام 2030، مدعومة بحوافز المواد الكيميائية الحيوية في الصين والهند.

ما هو المحرك الرئيسي وراء طلب التانين في المركبات الخشبية؟

حدود انبعاثات الفورمالديهايد في أمريكا الشمالية وأوروبا توجه صانعي الألواح نحو المواد اللاصقة القائمة على التانين.

آخر تحديث للصفحة في: