حجم وحصة سوق الأطعمة الفائقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

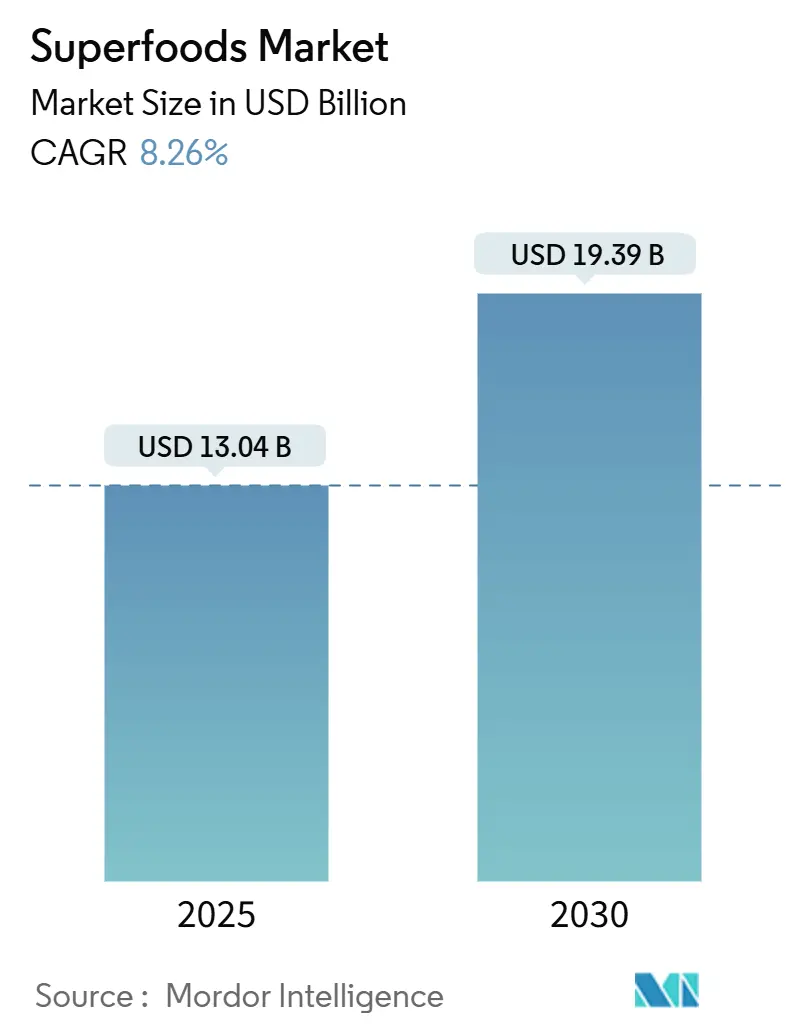

| حجم السوق (2025) | 13.04 مليار دولار أمريكي |

| حجم السوق (2030) | 19.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.26% CAGR |

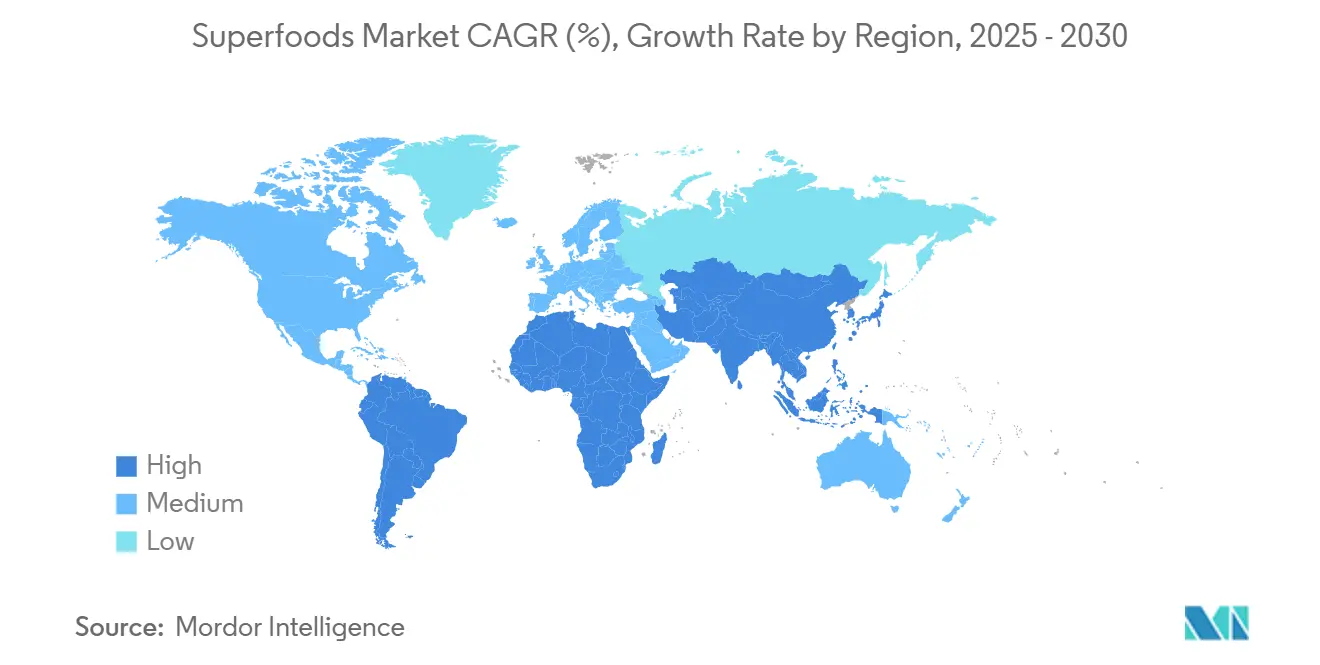

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطعمة الفائقة من قبل Mordor Intelligence

يُقدر حجم سوق الأطعمة الفائقة العالمي بـ 13.04 مليار دولار أمريكي في عام 2025، متوسعاً إلى 19.39 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 8.26%. يعكس مسار النمو هذا التحولات الأساسية في سلوك المستهلكين نحو الرعاية الصحية الوقائية والأطعمة الغنية بالعناصر الغذائية، مدفوعاً بتزايد الوعي الصحي ودمج المكونات الوظيفية في الوجبات الغذائية السائدة. تنبع مرونة السوق من قدرته على الاستفادة من اتجاهات ديموغرافية متعددة، بما في ذلك الشيخوخة السكانية التي تسعى إلى حلول طول العمر والمستهلكين الأصغر سناً الذين يعطون الأولوية للعافية على الراحة التقليدية. تشمل القوى الكلية التي تعيد تشكيل مشهد الأطعمة الفائقة التحديث التنظيمي، مع تعريف إدارة الغذاء والدواء الأمريكية المحدث لادعاء "الصحة"، مما يسمح للأطعمة الغنية بالعناصر الغذائية مثل الأفوكادو والمكسرات والسلمون بالتأهل لوضع العلامات الصحية [1]إدارة الغذاء والدواء، "وضع العلامات الغذائية: ادعاءات المحتوى الغذائي،" fda.gov.

النقاط الرئيسية للتقرير

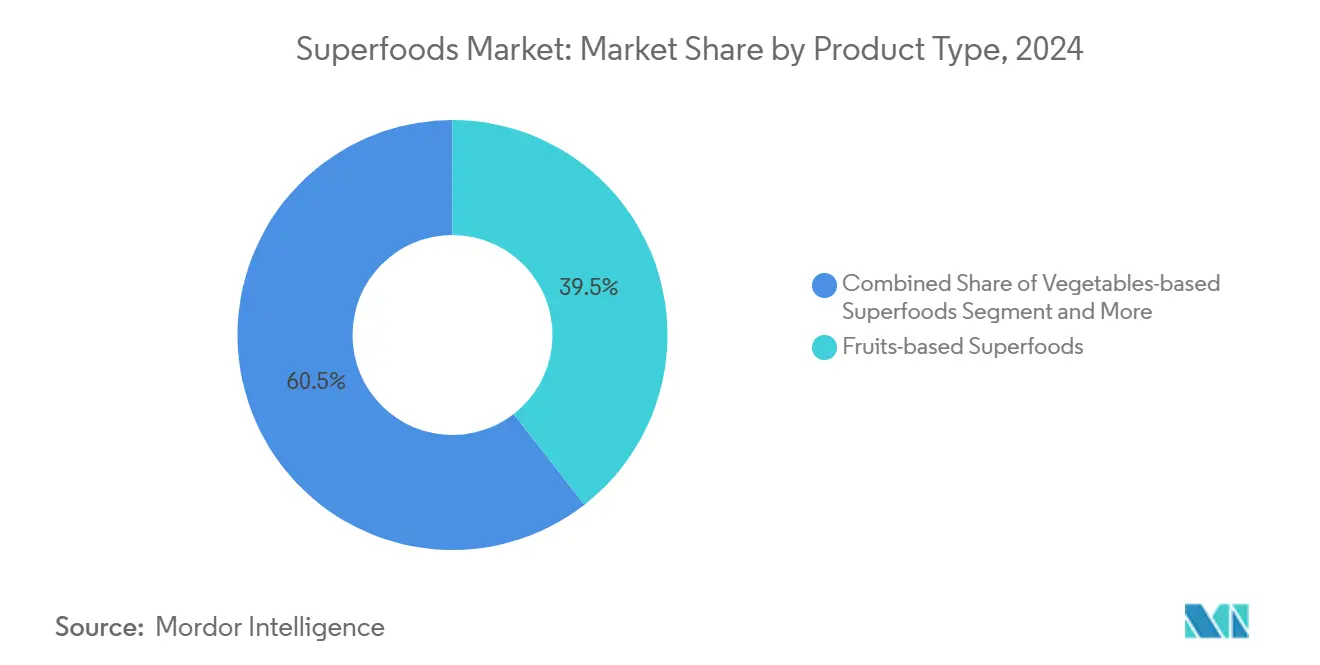

- حسب نوع المنتج، تصدرت الأطعمة الفائقة القائمة على الفواكه بحصة إيرادات 39.49% في عام 2024، بينما من المتوقع أن تتوسع الأطعمة الفائقة القائمة على الطحالب بمعدل نمو سنوي مركب قدره 10.47% حتى عام 2030.

- حسب الشكل، استحوذت المساحيق على 42.59% من حصة الإيرادات لعام 2024، والسوائل هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.80% حتى عام 2030.

- حسب الطبيعة، احتفظت المنتجات التقليدية بـ 58.15% في عام 2024؛ الخطوط العضوية تتفوق بمعدل نمو سنوي مركب قدره 11.66% للفترة 2025-2030.

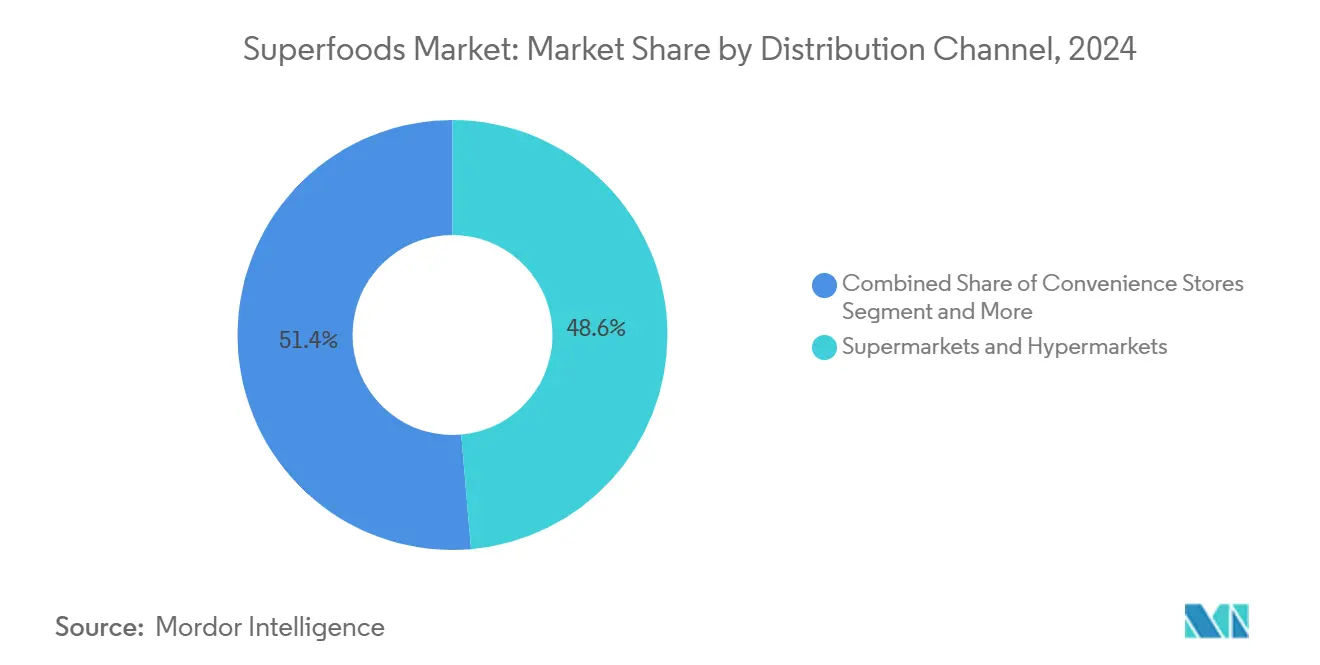

- حسب قناة التوزيع، احتفظت الأسواق الكبرى بـ 48.62% من مبيعات عام 2024؛ المنصات الإلكترونية مقررة للنمو بمعدل نمو سنوي مركب قدره 12.80%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 44.14% من المبيعات العالمية لعام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 10.30% حتى عام 2030.

اتجاهات ورؤى سوق الأطعمة الفائقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الوعي الصحي بين المستهلكين | +1.8% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع الطلب على الأطعمة الفائقة الغنية بالعناصر الغذائية | +1.5% | عالمي، خاصة الأسواق الناشئة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد شعبية الوجبات الغذائية النباتية والخالية من المنتجات الحيوانية | +1.2% | أمريكا الشمالية، أوروبا، المراكز الحضرية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على حلول الرعاية الصحية الوقائية | +1.1% | عالمي، مع التبني المبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تسارع الطلب على الأطعمة الوظيفية | +0.9% | عالمي، أقوى في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| توسع إمكانية الوصول إلى الأطعمة الفائقة في الأسواق الناشئة | +0.7% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الوعي الصحي بين المستهلكين

زاد الوعي الصحي للمستهلكين بشكل كبير، حيث أن أكثر من 95% من الأسر تشتري المنتجات العضوية في عام 2024 [2]جمعية التجارة العضوية، "مسح الصناعة 2025،" naturallynetwork.org. وسع هذا الاتجاه قرارات شراء الطعام إلى ما هو أبعد من اعتبارات السعر والجودة، حيث يعطي المستهلكون بشكل متزايد الأولوية للقيمة الغذائية والتأثير الصحي. يُظهر المستهلكون الآن معرفة غذائية أكبر من خلال قراءة العلامات التفصيلية، والتحقق من المكونات، والبحث في طرق إنتاج الطعام، مما يؤثر مباشرة على أنماط الشراء الخاصة بهم. إنهم مستعدون لدفع أسعار أعلى للمنتجات ذات الفوائد الصحية المثبتة، خاصة تلك المدعومة بالبحوث العلمية والمصادر الشفافة. أصبح استهلاك الأطعمة الفائقة مرتبطاً بخيارات نمط الحياة والقيم الشخصية، مما يعكس تحولاً أوسع في كيفية نظر الناس إلى دور الطعام في رفاهيتهم العامة. يدمج العديد من المستهلكين الآن الأطعمة الفائقة في وجباتهم اليومية، وينظرون إليها كمكونات أساسية للرعاية الصحية الوقائية بدلاً من العناصر الكمالية. استفادت هذه الزيادة في الوعي الصحي بشكل خاص من الأطعمة الفائقة القائمة على الطحالب، حيث يساعد فهم المستهلكين لملفها الغذائي الشامل - بما في ذلك المحتوى العالي من البروتين والأحماض الدهنية الأساسية والمغذيات الدقيقة - في التغلب على المقاومة الأولية للطعم والملمس. زادت الوعي المتزايد بفوائد الاستدامة للطحالب وتأثيرها البيئي الضئيل من تعزيز موقفها في السوق بين المستهلكين المهتمين بالبيئة.

توسع الطلب على الأطعمة الفائقة الغنية بالعناصر الغذائية

ظهرت كثافة العناصر الغذائية كعرض القيمة الأساسي الذي يميز الأطعمة الفائقة عن البدائل التقليدية، حيث يسعى المستهلكون بشكل متزايد إلى أقصى عائد غذائي لكل سعرة حرارية مستهلكة. يوفر التحقق العلمي للمركبات النشطة بيولوجياً في الأطعمة مثل السبيرولينا، التي تحتوي على 60-70% بروتين إلى جانب الأحماض الدهنية الأساسية ومضادات الأكسدة، مبرراً قائماً على الأدلة للتسعير المميز. تمكن التطورات التكنولوجية في الاستخلاص والمعالجة المصنعين من تركيز وحفظ المركبات النشطة بيولوجياً، مما يخلق منتجات ذات ملفات غذائية فائقة قابلة للقياس. يفيد هذا الاتجاه بشكل خاص المنتجات القائمة على الطحالب الدقيقة، حيث يمكن للابتكارات في التخمير والاستخلاص تعزيز خصائص حساسية الأنسولين وتنظيم الجلوكوز. يمتد الطلب إلى ما هو أبعد من العناصر الغذائية الفردية ليشمل التفاعلات المتآزرة للمركبات، مما يدفع البحث في التركيبات المثلى للأطعمة الفائقة وطرق المعالجة.

تزايد شعبية الوجبات الغذائية النباتية والخالية من المنتجات الحيوانية

تجاوز اعتماد الوجبات الغذائية النباتية الأسواق المتخصصة ليصبح نمطاً غذائياً سائداً، حيث أن أكثر من 75% من المستهلكين يقدرون موسمية الطعام والمصادر النباتية المحلية وفقاً لتحليل اتجاهات عام 2025 [3]BIOFACH، "اتجاهات السوق النباتي العالمي 2025،" biofach.de. يخلق هذا التحول طلباً مستداماً على الأطعمة الفائقة المشتقة من النباتات التي توفر ملفات أحماض أمينية كاملة وعناصر غذائية أساسية يتم الحصول عليها تقليدياً من المنتجات الحيوانية. تكتسب الحركة زخماً من اهتمامات الاستدامة البيئية، حيث تقدم الأطعمة الفائقة النباتية بصمات كربونية أقل مقارنة بالبدائل المشتقة من الحيوانات. تمكن الابتكارات التكنولوجية البدائل النباتية من تحقيق التكافؤ الحسي مع الأطعمة التقليدية، كما يتضح من بديل السلمون القائم على السبيرولينا من شركة AlgaeCore Technologies الذي يحقق محتوى بروتين بنسبة 74% بينما يحاكي ملمس المأكولات البحرية التقليدية. يفيد الاتجاه بشكل خاص الأطعمة الفائقة القائمة على الطحالب والبذور، والتي توفر تغذية مركزة في تنسيقات متوافقة مع تفضيلات غذائية متنوعة.

تزايد الطلب على حلول الرعاية الصحية الوقائية

يدفع تصعيد تكاليف الرعاية الصحية الاستثمار الاستهلاكي في التغذية الوقائية، مع إظهار الأسواق الآسيوية تقبلاً خاصاً للأطعمة الموضوعة كأدوات صيانة صحية بدلاً من مجرد غذاء. تخلق الديموغرافية السكانية المسنة في آسيا طلباً مستداماً على الأطعمة التي تدعم الشيخوخة الصحية والوظيفة المعرفية. تكتسب المكونات الوظيفية مثل المغنيسيوم وفطر عرف الأسد بروزاً حيث يسعى المستهلكون إلى تدخلات غذائية مستهدفة لمخاوف صحية محددة. يفيد هذا النهج الوقائي بشكل خاص الأطعمة الفائقة ذات الخصائص النشطة بيولوجياً الموثقة، حيث يدعم البحث العلمي ادعاءات صحية محددة. يمكن تكامل التكنولوجيا من نهج التغذية الشخصية، حيث يمكن للمستهلكين اختيار الأطعمة الفائقة بناءً على الملفات الصحية الفردية والاستعدادات الوراثية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأطعمة الفائقة المميزة تحد من الاعتماد | -1.4% | عالمي، خاصة الأسواق الناشئة الحساسة للأسعار | قصير المدى (≤ 2 سنوات) |

| المنافسة من الأطعمة التقليدية بأسعار معقولة | -1.1% | عالمي، أقوى في الاقتصادات النامية | متوسط المدى (2-4 سنوات) |

| قيود العرض الموسمية لبعض الأطعمة الفائقة | -0.8% | عالمي، مع اختلافات إقليمية حسب نوع المحصول | متوسط المدى (2-4 سنوات) |

| تحديات الحفظ للأطعمة الفائقة القابلة للتلف | -0.6% | عالمي، خاصة المناطق الاستوائية وشبه الاستوائية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأطعمة الفائقة المميزة تحد من الاعتماد

يبقى التسعير المميز العائق الأساسي أمام اختراق السوق الجماهيري، حيث تفرض الأطعمة الفائقة علاوات أسعار تتراوح من 200-400% على البدائل التقليدية، مما يحد من إمكانية الوصول للشرائح الاستهلاكية الحساسة للأسعار. تشير أبحاث المستهلكين إلى حساسية عالية للأسعار، حيث يتحول المشترون بشكل متكرر بين العلامات التجارية للحصول على خصومات، مما يُظهر أن الوضع المميز يخلق ضعفاً أمام التراجعات الاقتصادية [4]جمعية التجارة العضوية، "مسح الصناعة 2025،" naturallynetwork.org. يعكس هيكل التكلفة عوامل متعددة، بما في ذلك متطلبات الزراعة المتخصصة، وحجم الإنتاج المحدود، وسلاسل التوريد المعقدة التي تتطلب التخزين البارد والنقل السريع. ومع ذلك، تقدم الابتكارات التكنولوجية في الإنتاج والمعالجة مسارات لتقليل التكلفة، مع شركات مثل Brevel تطلق منشآت بروتين الطحالب الدقيقة على نطاق تجاري قادرة على إنتاج مئات الأطنان سنوياً بكفاءة تكلفة محسنة. تخلق اقتصادات الحجم في الأسواق الناشئة، خاصة آسيا والمحيط الهادئ، حيث يقلل الإنتاج المحلي من تكاليف النقل والرسوم الجمركية، فرصاً لتحسين الأسعار. يشتد التحدي مع تأثير التضخم على خيارات الأكل الصحي، مما يتطلب وضعاً استراتيجياً للحفاظ على إمكانية الوصول مع الحفاظ على رأس المال للعلامة التجارية المميزة.

قيود العرض الموسمية لبعض الأطعمة الفائقة

تخلق التوفرة الموسمية اختلالات في العرض والطلب تدفع تقلبات الأسعار وتحد من الوصول المتسق للسوق، مما يؤثر بشكل خاص على الأطعمة الفائقة الطازجة المعتمدة على ظروف نمو محددة ونوافذ حصاد. يؤدي تغير المناخ إلى تفاقم هذه القيود من خلال أنماط الطقس غير المتوقعة التي تؤثر على غلة المحاصيل وجودتها، بينما يخلق التركز الجغرافي للإنتاج ضعفاً أمام الاضطرابات الإقليمية. تؤدي الطبيعة القابلة للتلف للعديد من الأطعمة الفائقة إلى تفاقم التحديات الموسمية، مما يتطلب لوجستيات سلسلة التبريد المتطورة وشبكات التوزيع السريع للحفاظ على الجودة والسلامة الغذائية. ومع ذلك، تقدم الحلول التكنولوجية، بما في ذلك الزراعة البيئية المتحكم فيها وطرق الزراعة على مدار السنة، استراتيجيات للتخفيف، بينما تمكن تقنيات الحفظ مثل التجفيف بالتجميد المنتجات الموسمية من الحفاظ على القيمة الغذائية طوال العام. يقلل تنويع سلسلة التوريد عبر مناطق جغرافية متعددة من الاعتماد على الموردين ذوي المصدر الواحد، رغم أن هذا النهج يتطلب جهود تنسيق وتوحيد جودة كبيرة. يوفر تطوير تنسيقات الأطعمة الفائقة المستقرة على الرف من خلال تقنيات المعالجة المتقدمة أشكال منتجات بديلة تتغلب على القيود الموسمية مع الحفاظ على الفوائد الغذائية.

تحليل القطاع

حسب نوع المنتج: ابتكار الطحالب يقود النمو المستقبلي

تحتفظ الأطعمة الفائقة القائمة على الفواكه بريادة السوق بحصة 39.49% في عام 2024، مما يعكس الألفة الاستهلاكية وشبكات التوزيع المثبتة لمنتجات مثل توت الغوجي والأساي ومستخلصات الرمان. ومع ذلك، تظهر الأطعمة الفائقة القائمة على الطحالب كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.47% حتى عام 2030، مدفوعة بالاختراقات التكنولوجية في الزراعة والمعالجة التي تفتح طرق إنتاج قابلة للتطوير. تحتل الأطعمة الفائقة القائمة على الخضروات حضوراً مهماً في السوق من خلال منتجات مثل رقائق الكالي ومساحيق السبيرولينا، بينما تستفيد المتغيرات القائمة على الحبوب والبذور، بما في ذلك الكينوا والشيا وبذور الكتان، من اتجاهات الوجبات الغذائية النباتية والطلب على البروتين.

يعكس تسارع قطاع الطحالب التحقق العلمي من التفوق الغذائي، حيث تحتوي السبيرولينا على ملفات أحماض أمينية كاملة وتوفر الكلوريلا فيتامينات ومعادن مركزة في أشكال متوفرة بيولوجياً. تتحسن القابلية التجارية من خلال شركات مثل Brevel تطلق منشآت بروتين الطحالب الدقيقة المخصصة، مما يُظهر قابلية التطوير الصناعي للمنتجات المتخصصة سابقاً. يمتد الابتكار إلى التطبيقات الجديدة، مع شركة AlgaeCore Technologies تطور بدائل المأكولات البحرية القائمة على السبيرولينا محققة محتوى بروتين بنسبة 74%، موسعة استخدام الطحالب إلى ما هو أبعد من تنسيقات المسحوق التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: التنسيقات السائلة تكتسب زخماً

تهيمن تنسيقات المسحوق بحصة سوق قدرها 42.59% في عام 2024، مستفيدة من مدة الصلاحية الممتدة، والتغذية المركزة، والتطبيق المتنوع في العصائر والخبز وإعداد الوجبات. تتسارع الأطعمة الفائقة السائلة بمعدل نمو سنوي مركب قدره 9.80% حتى عام 2030، مدفوعة بتفضيلات الراحة والطلب على المنتجات الجاهزة للاستهلاك بين المستهلكين المقيدين بالوقت. تحتفظ التنسيقات الأخرى، بما في ذلك الكبسولات والألواح والأطعمة الكاملة، بنمو ثابت من خلال التطبيقات المتخصصة وتنوع تفضيلات المستهلكين.

يعكس نمو القطاع السائل أنماط الاستهلاك المتطورة حيث تتقاطع الراحة مع التغذية، خاصة في المشروبات الوظيفية ومخاليط الأطعمة الفائقة الجاهزة للشرب. تمكن التطورات التكنولوجية في الحفظ السائل والتعبئة مدة صلاحية ممتدة دون المساس بالسلامة الغذائية، بينما تحتفظ تقنيات العصر البارد والبسترة السريعة بقوة المركبات النشطة بيولوجياً. يشمل الابتكار في التنسيقات السائلة مشروبات الأطعمة الفائقة المعززة بالبروبيوتيك والمشروبات المتكيفة التي تستهدف نتائج صحية محددة، موسعة إلى ما هو أبعد من المنتجات التقليدية القائمة على العصائر لتشمل التركيبات الوظيفية المتطورة.

حسب الطبيعة: الشهادة العضوية تقود النمو المميز

تحتفظ الأطعمة الفائقة التقليدية بحصة سوق قدرها 58.15% في عام 2024، مما يعكس إمكانية الوصول الأوسع للسوق وسلاسل التوريد المثبتة، بينما تتسارع المتغيرات العضوية بمعدل نمو سنوي مركب قدره 11.66% حتى عام 2030، متفوقة بشكل كبير على البدائل التقليدية. يعكس هذا الاختلاف في النمو استعداد المستهلكين لدفع علاوات للمنتجات العضوية المعتمدة. توفر الشهادة العضوية ضمان الجودة وأوراق اعتماد الاستدامة البيئية التي تتردد صداها مع المستهلكين المهتمين بالصحة الذين يسعون إلى الشفافية في إنتاج الطعام.

يستفيد القطاع العضوي من توسع أطر الشهادة، بما في ذلك معايير وزارة الزراعة الأمريكية الجديدة لإنتاج الفطر العضوي والتعامل مع طعام الحيوانات الأليفة، موسعة نطاق المنتجات المؤهلة لوضع العلامات العضوية. يخلق التسعير المميز للأطعمة الفائقة العضوية فرص هامش للمنتجين مع إقامة تمييز الجودة في الأسواق التنافسية المتزايدة.

حسب قناة التوزيع: تحول التجارة الإلكترونية يتسارع

تحتفظ الأسواق الكبرى والهايبر ماركت بحصة سوق قدرها 48.62% في عام 2024 من خلال علاقات المستهلكين المثبتة وإمكانية الوصول الواسع للمنتجات، بينما تظهر القنوات الإلكترونية كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.80% حتى عام 2030. يعكس هذا التسارع الرقمي التحولات الأساسية في سلوك التسوق الاستهلاكي، حيث يسعى المشترون المهتمون بالصحة إلى منتجات متخصصة ومعلومات غذائية مفصلة متاحة من خلال منصات التجارة الإلكترونية. تحتفظ متاجر الراحة والمتاجر المتخصصة بمواقع متخصصة تخدم احتياجات الاستهلاك الفوري والاستشارة الخبيرة، على التوالي.

يستفيد نمو التجارة الإلكترونية من قدرات تعليم المستهلكين المحسنة، حيث توفر المنصات الإلكترونية معلومات مفصلة عن المنتجات، وبيانات غذائية، ومراجعات المستخدمين التي تدعم قرارات الشراء المطلعة للأطعمة الفائقة باهظة الثمن. غيرت جائحة كوفيد-19 بشكل دائم أنماط التسوق، مع زيادات كبيرة في شراء الطعام عبر الإنترنت عبر أسواق آسيا والمحيط الهادئ مما خلق طلباً مستداماً على القنوات الرقمية. تمكن نماذج المباشرة إلى المستهلك علامات الأطعمة الفائقة التجارية من الحفاظ على الوضع المميز مع بناء علاقات العملاء من خلال خدمات الاشتراك وتوصيات التغذية الشخصية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ أمريكا الشمالية بحصة 44.14% من سوق الأطعمة الفائقة في عام 2024، مدعومة بالوعي الصحي العالي، والقوة الشرائية القوية، وشبكات التوزيع المطورة جيداً. ينمو سوق آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.30% حتى عام 2030، مدفوعاً بارتفاع عدد السكان من الطبقة المتوسطة، والوعي الصحي المتزايد، والبرامج الحكومية التي تدعم الأطعمة الوظيفية لمعالجة الأمراض غير المعدية. تحتفظ أمريكا الشمالية بحصة 44.14% من سوق الأطعمة الفائقة في عام 2024، مدعومة بالوعي الصحي العالي، والقوة الشرائية القوية، وشبكات التوزيع المطورة جيداً. ينمو سوق آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.30% حتى عام 2030، مدفوعاً بارتفاع عدد السكان من الطبقة المتوسطة، والوعي الصحي المتزايد، والبرامج الحكومية التي تدعم الأطعمة الوظيفية لمعالجة الأمراض غير المعدية.

تظهر آسيا والمحيط الهادئ كالمنطقة الأسرع نمواً، مدفوعة بالتحولات الديموغرافية بما في ذلك التحضر، وارتفاع دخل الطبقة المتوسطة، والسكان المسنين الذين يحتاجون إلى تغذية داعمة للصحة. تعزز المبادرات الحكومية عبر المنطقة المنتجات الغذائية الطبية لمعالجة الأمراض غير المعدية، مع زيادة الإنفاق على الرعاية الصحية خالقة دعماً مؤسسياً لنهج التغذية الوقائية مجلة الطعام. توفر الألفة الثقافية للمنطقة مع الأطعمة الوظيفية التقليدية أساساً لاعتماد الأطعمة الفائقة الحديثة، بينما يُظهر المستهلكون الأصغر سناً وعياً صحياً متزايداً واستعداداً لدمج المكملات الغذائية والأطعمة الفائقة في الروتينات اليومية.

تحتفظ أوروبا بنمو ثابت من خلال تفضيلات الطعام العضوي المثبتة، ومعايير الجودة الصارمة، والأطر التنظيمية التي تدعم ادعاءات الصحة للأطعمة الوظيفية. يتماشى تركيز المنطقة على الاستدامة مع وضع الأطعمة الفائقة حول الفوائد البيئية وممارسات الإنتاج الأخلاقية، بينما تدعم مستويات تعليم المستهلكين العالية التسعير المميز للمنتجات المدعومة علمياً. تطور الأسواق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا اعتماد الأطعمة الفائقة الناشئ مدفوعاً بالتحضر والوعي الصحي المتزايد. تقدم هذه المناطق فرص توسع طويل المدى مع تطور التنمية الاقتصادية والوعي الصحي، خاصة للأطعمة الفائقة المحلية المصدر التي تستفيد من تقاليد غذائية أصلية مع تلبية معايير الجودة والسلامة الحديثة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

المشهد التنافسي

مع تقييم كثافة تنافسية قدره 3 من 10 فقط، يبقى سوق الأطعمة الفائقة غير مركز نسبياً. تسمح هذه الديناميكية لكل من عمالقة الطعام الراسخين والعلامات التجارية المتخصصة بنحت حصتهم، غالباً من خلال استراتيجيات وضع فريدة. يشمل اللاعبون الرئيسيون Navitas Organics وSunfood Superfoods وNature's Superfoods LLP وOMG Superfoods. تستغل الشركات الابتكارات التكنولوجية، مثل التجميد الإيزوكوري، ليس فقط لتعزيز الحفظ والمعالجة ولكن أيضاً لخفض تكاليف الطاقة مع ضمان القيمة الغذائية.

تلعب الخطوات التكنولوجية دوراً محورياً في تشكيل السوق. تستفيد الشركات من الذكاء الاصطناعي، وتخصص عروض التغذية والمنتجات للاحتياجات الفردية. كان صعود التجارة الإلكترونية ونماذج المباشرة إلى المستهلك تحويلياً، مما يمكّن العلامات التجارية من الاتصال بجمهور أوسع والتكيف بسرعة مع أذواق المستهلكين المتغيرة. يزداد المشهد التنافسي من خلال الحركات الاستراتيجية مثل الشراكات، والاستحواذات (خاصة استحواذ شوباني على Daily Harvest)، والتركيز الواضح على البحث والتطوير.

هناك فرصة متنامية في التغذية الشخصية، حيث يمكن للشركات استخدام الرؤى الجينية والمقاييس الصحية لتنسيق خلطات الأطعمة الفائقة المصممة للمستهلكين. في الوقت نفسه، يقوم الداخلون الجدد بريادة مصادر البروتين البديلة وتقنيات المعالجة المبتكرة. على سبيل المثال، تغامر شركة AlgaeCore Technologies في بدائل المأكولات البحرية القائمة على السبيرولينا، وتحرز شركة Brevel تقدماً مع وحدات إنتاج بروتين الطحالب الدقيقة واسعة النطاق.

قادة صناعة الأطعمة الفائقة

-

Navitas Organics

-

Sunfood Superfoods

-

OMG Superfoods

-

Glanbia PLC

-

Nature's Superfoods LLP

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: استحوذت شركة Chobani على Daily Harvest للدخول في صناعة وجبات الأطعمة الفائقة الجاهزة للأكل، استجابة لطلب المستهلكين المتزايد على خيارات الطعام الصحي المريح.

- أبريل 2025: تجاريت شركة AlgaeCore Technologies بديلها للمأكولات البحرية القائم على السبيرولينا، محققة محتوى بروتين بنسبة 74%، مؤمنة 19 مليون دولار أمريكي في التمويل الأولي بالإضافة إلى 4 ملايين دولار من سلطة الابتكار الإسرائيلية للتوسع في السوق العالمي.

- يونيو 2024: افتتحت شركة Brevel Ltd. منشأتها التجارية الأولى لبروتين الطحالب الدقيقة في إسرائيل، تغطي 27,000 قدم مربع وقادرة على إنتاج مئات الأطنان من مسحوق البروتين المشتق من الكلوريلا لمصنعي الأطعمة العالميين.

نطاق تقرير سوق الأطعمة الفائقة العالمي

الأطعمة الفائقة هي أطعمة كثيفة العناصر الغذائية غنية بالعناصر الغذائية ومضادات الأكسدة والبروبيوتيك والألياف ومركبات أخرى معززة للصحة تقدم فوائد صحية عديدة تتجاوز التغذية الأساسية.

السوق مقسم حسب النوع وقناة التوزيع والجغرافيا. حسب النوع، السوق مقسم إلى فواكه وخضروات وحبوب وبذور وأعشاب وجذور وأنواع أخرى. حسب قناة التوزيع، السوق المدروس مقسم إلى هايبر ماركت/أسواق كبرى، قنوات إلكترونية، متاجر راحة/محلات بقالة تقليدية، وقنوات توزيع أخرى. يحلل التقرير أيضاً السوق في المناطق الناشئة والراسخة، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحجيم السوق والتوقعات لكل قطاع، مقاسة من ناحية القيمة (دولار أمريكي).

| الأطعمة الفائقة القائمة على الفواكه |

| الأطعمة الفائقة القائمة على الخضروات |

| الأطعمة الفائقة القائمة على الحبوب والبذور |

| الأطعمة الفائقة القائمة على الطحالب |

| أخرى |

| مسحوق |

| سائل |

| أخرى |

| تقليدي |

| عضوي |

| الأسواق الكبرى والهايبر ماركت |

| متاجر الراحة |

| المتاجر المتخصصة |

| القنوات الإلكترونية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الأطعمة الفائقة القائمة على الفواكه | |

| الأطعمة الفائقة القائمة على الخضروات | ||

| الأطعمة الفائقة القائمة على الحبوب والبذور | ||

| الأطعمة الفائقة القائمة على الطحالب | ||

| أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| أخرى | ||

| حسب الطبيعة | تقليدي | |

| عضوي | ||

| حسب قناة التوزيع | الأسواق الكبرى والهايبر ماركت | |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| القنوات الإلكترونية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأطعمة الفائقة؟

وصل حجم سوق الأطعمة الفائقة إلى 13.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.39 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 8.26%.

أي فئة منتجات تنمو بأسرع وتيرة؟

من المتوقع أن تحقق الأطعمة الفائقة القائمة على الطحالب أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 10.47% حتى عام 2030.

لماذا تُعتبر آسيا والمحيط الهادئ محرك النمو للأطعمة الفائقة؟

ارتفاع دخل الطبقة المتوسطة، والدعم الحكومي للأغذية الطبية، واعتماد التجارة الإلكترونية السريع يدفعان آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.30%.

أي قناة توزيع ستحصل على أكبر حصة بحلول عام 2030؟

المنصات الإلكترونية مقررة للنمو بمعدل نمو سنوي مركب قدره 12.80%، مما يعكس تفضيل المستهلكين لراحة المباشرة إلى المستهلك والمعلومات المفصلة عن المنتجات.

آخر تحديث للصفحة في: