حجم وحصة سوق الألياف الغذائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

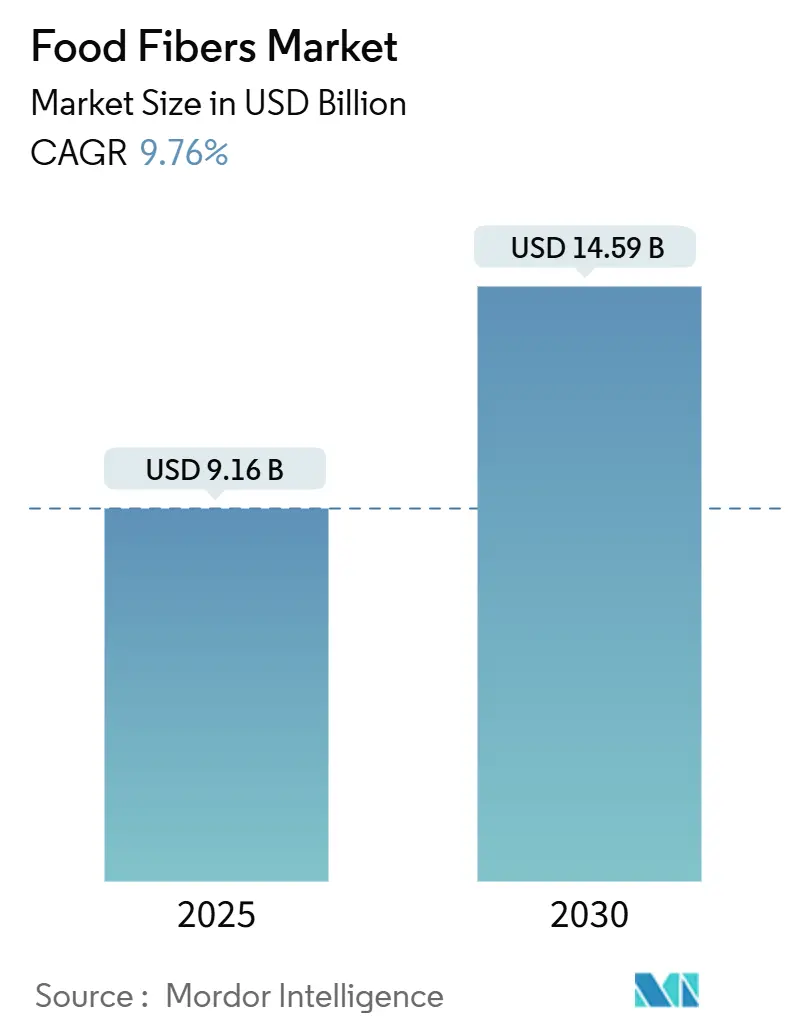

| حجم السوق (2025) | 9.16 مليار دولار أمريكي |

| حجم السوق (2030) | 14.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.76% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف الغذائية من قبل موردور انتيليجنس

من المتوقع أن يصل سوق الألياف الغذائية، المقدر بقيمة 9.16 مليار دولار أمريكي في عام 2025، إلى 14.59 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 9.76% خلال فترة التوقع. يُعزى التوسع في السوق بشكل أساسي إلى تطور الأطر التنظيمية، والتطورات التكنولوجية المستمرة في معالجة الألياف، والتركيز المتزايد للمستهلكين على صحة الجهاز الهضمي والعافية. إن الإدراج الاستراتيجي من قبل إدارة الغذاء والدواء الأمريكية لثمانية كربوهيدرات إضافية غير قابلة للهضم، بما في ذلك الإنولين ومالتوديكسترين المقاوم، في تعريفها للألياف الغذائية قد خلق فرصاً سوقية كبيرة للمصنعين والموردين. علاوة على ذلك، فإن دليل الغذاء والتغذية الشامل في الصين (2025-2030)، الذي يحدد كمية مُوصى بها يومياً من الألياف تتراوح بين 25-30 غراماً، يُظهر التزاماً حكومياً كبيراً بتحسين صحة السكان مع تحفيز الطلب في السوق في الوقت نفسه [1]المصدر: اللجنة الوطنية للصحة في جمهورية الصين الشعبية، الدليل يهدف إلى تعزيز التغذية المتوازنة، en.nhc.gov.cn.

النتائج الرئيسية للتقرير

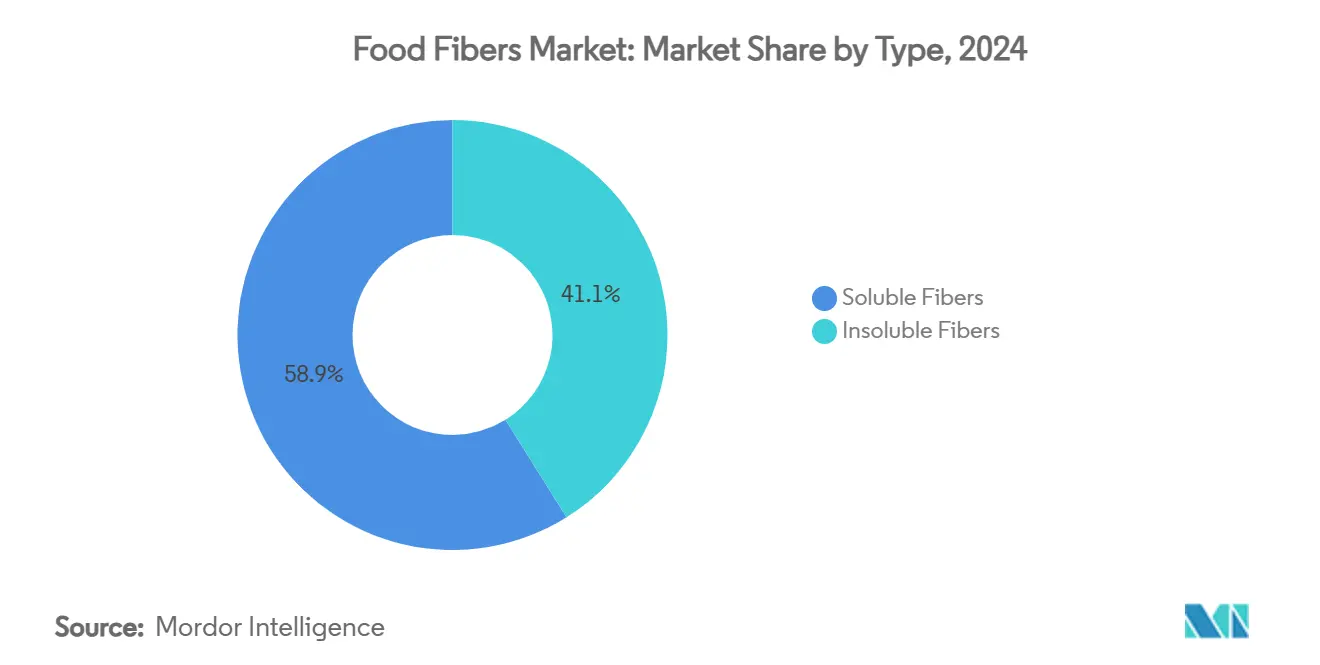

- حسب النوع، تصدرت الألياف القابلة للذوبان بحصة إيرادات قدرها 58.95% في عام 2024، بينما من المتوقع أن تسجل الألياف غير القابلة للذوبان معدل نمو سنوي مركب قدره 11.36% حتى عام 2030.

- حسب المصدر، استحوذت الحبوب والبقوليات على 48.15% من حصة سوق الألياف الغذائية في عام 2024، بينما من المتوقع أن تتقدم المكسرات والبذور بمعدل نمو سنوي مركب قدره 11.80% حتى عام 2030.

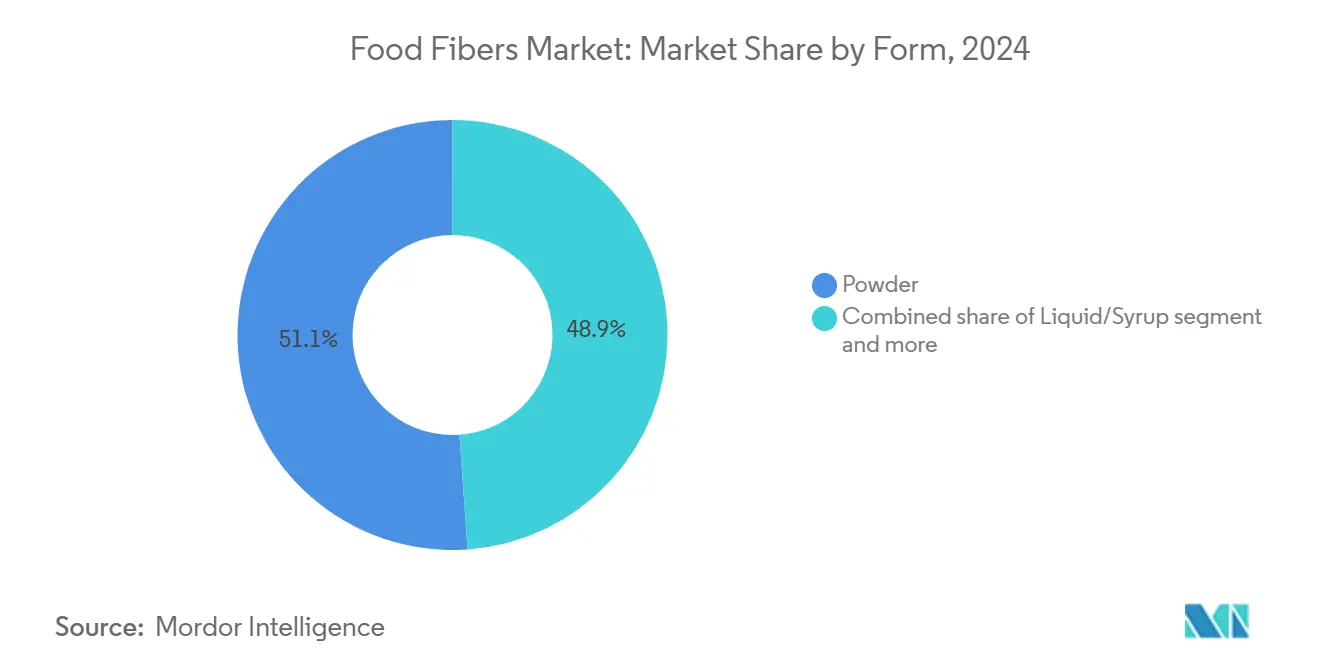

- حسب الشكل، هيمنت المساحيق على 51.12% من حجم سوق الألياف الغذائية في عام 2024، ومع ذلك من المتوقع أن تنمو أشكال السوائل/الشراب بمعدل نمو سنوي مركب قدره 12.05% بين عامي 2025 و2030.

- حسب التطبيق، استحوذت الأغذية والمشروبات على حصة قدرها 47.37% من حجم سوق الألياف الغذائية في عام 2024؛ تُظهر المكملات الغذائية أسرع توسع بمعدل نمو سنوي مركب قدره 12.64% حتى عام 2030.

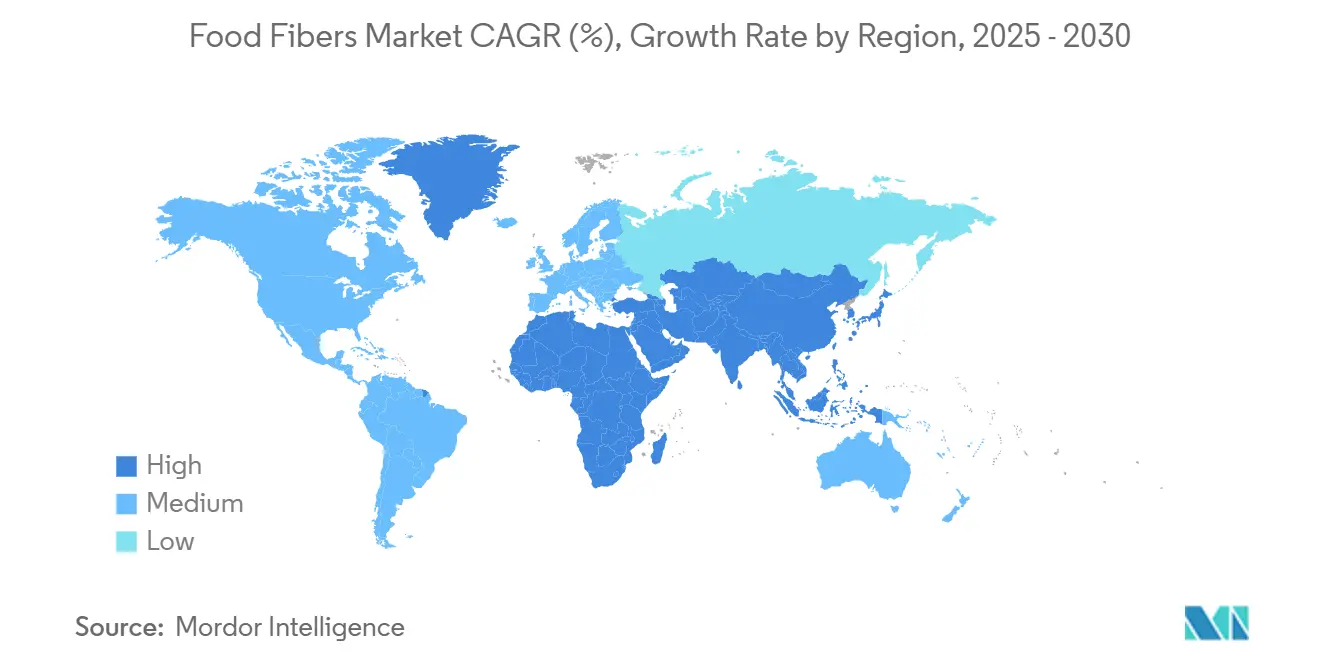

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.24% من حصة سوق الألياف الغذائية في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.79% حتى عام 2030.

اتجاهات ورؤى سوق الألياف الغذائية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار اضطرابات الجهاز الهضمي والسمنة | +2.1% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على الأغذية الوظيفية والمدعمة | +1.8% | عالمي، تقوده آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على الأغذية الغنية بالألياف والألياف البريبايوتيكية | +1.6% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التطورات في تقنيات استخلاص الألياف | +1.4% | عالمي، مع مراكز التكنولوجيا في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على مكونات الطعام الطبيعية والنظيفة الملصق | +1.9% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| حملات الصحة الحكومية الداعمة | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية، أسواق أوروبية مختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات الجهاز الهضمي والسمنة

إن تزايد انتشار اضطرابات الجهاز الهضمي والسمنة يُحول استراتيجيات تركيب الأغذية في الصناعة. تُظهر الدراسات العالمية أن نقص الألياف الغذائية يساهم بشكل كبير في عبء المرض، حيث يؤدي انخفاض تناول الألياف إلى وفيات كبيرة من أمراض القلب الإقفارية وسنوات العجز المعدلة بالعجز. في الصين، ارتبط عدد كبير من وفيات السكتة الدماغية بعدم كفاية استهلاك الألياف، مما يُظهر الحاجة للتدخلات الغذائية. يمتد التأثير الاقتصادي إلى ما وراء تكاليف الرعاية الصحية، حيث يُدرك أصحاب العمل أن دعم صحة الجهاز الهضمي من خلال برامج التغذية في مكان العمل يحسن الإنتاجية. وقد زاد هذا من الطلب بين الشركات على المنتجات المدعمة بالألياف في خدمات الطعام المؤسسية وتقديم الطعام للشركات، موسعاً إلى ما وراء قنوات البيع بالتجزئة التقليدية.

تزايد الطلب على الأغذية الوظيفية والمدعمة

إن تزايد معرفة المستهلكين بالتغذية يزيد من الطلب على الأغذية التي تقدم فوائد صحية محددة تتجاوز التغذية الأساسية. يستمر سوق الأغذية الوظيفية العالمي في التوسع حيث يسعى المستهلكون إلى منتجات تجمع بين الطعم والمزايا الصحية. يظهر هذا الاتجاه في تطوير المنتجات التي تدمج الألياف والبروتين والمركبات النشطة حيوياً لتلبية متطلبات النكهة والعافية. إن اعتراف إدارة الغذاء والدواء الأمريكية بالألياف الغذائية الإضافية مكّن المصنعين من تطوير تركيبات منتجات أكثر تنوعاً مع ادعاءات صحية معتمدة. تخلق الشركات منتجات مبتكرة عبر الفئات، بما في ذلك الوجبات الخفيفة المدعمة بالألياف التي تُستخدم كبدائل للوجبات، وألواح العافية ذات ملفات غذائية محسنة، والمشروبات التي تحتوي على مستويات علاجية من الألياف البريبايوتيكية. يعكس هذا التطور في تطوير المنتجات التحول الأوسع نحو التغذية الوظيفية، حيث يُعطي المستهلكون أولوية متزايدة للأغذية التي تقدم فوائد صحية مستهدفة مع الحفاظ على ملفات طعم جذابة.

تزايد الطلب على الأغذية الغنية بالألياف والألياف البريبايوتيكية

لقد حوّل محور الأمعاء-الدماغ والميكروبيوم الألياف البريبايوتيكية من مكملات متخصصة إلى مكونات وظيفية مُعتمدة على نطاق واسع. تُظهر الأدلة أن ألياف محددة، بما في ذلك النشا المقاوم والإنولين، يمكن أن تعزز نمو البكتيريا المفيدة في الأمعاء، مما يؤدي إلى تحسن النتائج الأيضية في مجموعات سكانية محددة. ينتقل السوق نحو التغذية الشخصية، حيث تشير النتائج إلى أن فوائد الألياف تختلف بين الأفراد بناءً على تركيبة ميكروبيوم الأمعاء لديهم. يدفع هذا التنوع الطلب على محافظ ألياف متنوعة بدلاً من منتجات المكون الواحد، حيث يهدف المصنعون إلى معالجة استجابات مستهلكين مختلفة. تطور الشركات خلطات ألياف متعددة معقدة وأنظمة توصيل متقدمة لضمان فعالية المنتج عبر شرائح مستهلكين واسعة، بينما تستكشف باستمرار تقنيات تركيب مبتكرة لتحسين التوافر الحيوي والفوائد الوظيفية.

التطورات في تقنيات استخلاص الألياف

إن الابتكار التكنولوجي في استخلاص الألياف يفتح مصادر مواد خام جديدة مع تحسين كفاءة الغلة والخصائص الوظيفية. أظهرت تقنية الانفجار البخاري القدرة على زيادة محتوى الألياف الغذائية القابلة للذوبان في نخالة القمح من 9.82% إلى 16.72%، مع الحفاظ على التكامل الغذائي وفقاً لأدبيات في مركز PubMed. تُثور طرق المعالجة الإنزيمية، بما في ذلك اكتشاف إنزيم CelOCE في البرازيل، كفاءة تحويل السليولوز وتحول محتملاً النفايات الزراعية إلى مكونات ألياف عالية القيمة [2]المصدر: Phys.org، "باحثون برازيليون يحددون إنزيم CelOCE،" phys.org. هذه التطورات مهمة بشكل خاص لمعالجة قيود سلسلة التوريد، حيث تمكن من الاستفادة من المنتجات الثانوية الزراعية التي كانت مُقدرة بأقل من قيمتها سابقاً. كما تحسن التكنولوجيا الخصائص الوظيفية للألياف المستخلصة، حيث تُنتج طرق الاستخلاص بالمياه شبه الحرجة ألياف ذات نشاط مضاد للأكسدة محسن واستقرار حراري مُحسن مقارنة بطرق المعالجة التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية لإنتاج مرتبطة باستخلاص ومعالجة الألياف | -1.4% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى القصير (≤ 2 سنتان) |

| تقلب أسعار المواد الخام | -1.2% | عالمي، يؤثر بشكل خاص على الألياف المعتمدة على الحبوب | المدى القصير (≤ 2 سنتان) |

| توفر البدائل | -0.8% | الأسواق المتقدمة ذات نظم المكونات الراسخة | المدى المتوسط (2-4 سنوات) |

| تحديات حسية وملمسية في إعادة التركيب | -1.1% | عالمي، مع تأثير متفاوت حسب فئة التطبيق | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية لإنتاج المرتبطة باستخلاص ومعالجة الألياف

تخلق المتطلبات الرأسمالية العالية لتقنيات استخلاص الألياف المتقدمة حواجز للدخول إلى السوق وتحد من قابلية التوسع في الإنتاج. تُقدم طرق المعالجة الإنزيمية غلة وجودة أفضل لكنها تتطلب استثمارات كبيرة في معدات متخصصة وتحسين العمليات. تحتاج أنواع مختلفة من الألياف إلى طرق استخلاص مميزة، مما يمنع وفورات الحجم الشائعة في إنتاج المكونات السلعية. تواجه الشركات المصنعة الصغيرة صعوبة في تبرير الاستثمارات في معدات الاستخلاص المتقدمة، مما قد يقلل من الابتكار والمنافسة في السوق. تؤثر التكاليف العالية على استراتيجيات التسعير، حيث يجب على المصنعين موازنة استرداد الاستثمار من خلال التسعير المتميز مقابل حساسية المستهلكين للأسعار، خاصة في الأسواق الناشئة حيث يؤثر الدخل المحدود المتاح على قرارات الشراء.

تقلب أسعار المواد الخام

تخلق تقلبات أسعار السلع الزراعية ضغوط هامش كبيرة وتحديات التخطيط لمصنعي الألياف. يكشف التحليل التاريخي أن أسعار القمح يمكن أن تشهد تقلباً بنسبة 40-62% بسبب صدمات العرض من الظروف الجوية السيئة، مما يؤثر مباشرة على هيكل تكلفة إنتاج الألياف المعتمدة على الحبوب [3]المصدر: خدمة البحوث الاقتصادية بوزارة الزراعة الأمريكية، "جداول توقعات القمح،" ers.usda.gov. تتفاقم الحالة بسبب تأثيرات تغير المناخ على غلات المحاصيل وتركز الإنتاج في مناطق جغرافية محددة معرضة لاضطرابات الطقس. تُظهر اضطرابات سلسلة التوريد، بما في ذلك تلك التي شُوهدت خلال الصراع الأوكراني-الروسي، كيف يمكن للأحداث الجيوسياسية أن تغير بسرعة توفر وتسعير المواد الخام. يستجيب المصنعون من خلال تنويع استراتيجيات الإمداد الخاصة بهم والاستثمار في مواد خام بديلة، لكن هذه التكيفات تتطلب وقتاً واستثمار رأس مال قد لا يعوض فوراً تأثيرات تقلب الأسعار.

تحليل الشرائح

حسب النوع: الألياف القابلة للذوبان تقود التطبيقات المتميزة

تحتفظ الألياف القابلة للذوبان بحصة سوقية مهيمنة قدرها 58.95% في عام 2024، مدفوعة بخصائصها الوظيفية والإطار التنظيمي الراسخ للادعاءات الصحية. إن موافقة إدارة الغذاء والدواء الأمريكية على الادعاءات الصحية لألياف قابلة للذوبان محددة، بما في ذلك بيتا-غلوكان والسيليوم في تقليل الكوليسترول، توفر للمصنعين مسارات تنظيمية محددة. تجعل قدرة هذه الألياف على حفظ الماء وخصائص التهلم فعالة في تطبيقات تعديل القوام. داخل فئة القابلة للذوبان، يحافظ الإنولين والبوليدكستروز على مواقع قوية بسبب وظائفهما البريبايوتيكية وحالة الملصق النظيف، حيث يشهد الإنولين طلباً متزايداً من اهتمام المستهلكين المتزايد بصحة الأمعاء.

تتوقع شريحة الألياف غير القابلة للذوبان أعلى معدل نمو بنسبة 11.36% كمعدل نمو سنوي مركب حتى عام 2030. ينبع هذا النمو من فعاليتها من حيث التكلفة والتطبيقات الموسعة في التغليف المستدام والمواد المركبة. يزداد اعتماد السليولوز والنشا المقاوم حيث يعمل المصنعون على حل تحديات الملمس مع الحفاظ على القيمة الغذائية. يُظهر السوق أنماط نمو مميزة بين الشرائح، مع وصول الألياف القابلة للذوبان إلى النضج بينما تُظهر الألياف غير القابلة للذوبان إمكانات كبيرة في التطبيقات الجديدة، مدعومة بتقنيات الاستخلاص المحسنة التي تعزز الوظيفة وتقلل تكاليف الإنتاج.

حسب المصدر: الحبوب تهيمن بينما المكسرات والبذور تزدهر

هيمنت الحبوب والبقوليات على سوق الألياف الغذائية بحصة قدرها 48.15% في عام 2024، بشكل أساسي بسبب البنية التحتية الراسخة للطحن وشبكات سلسلة التوريد الفعالة. جعل التوفر الواسع للمنتجات المساعدة للقمح والشوفان والذرة هذه المصادر جذابة بشكل خاص لاستخلاص الألياف. اكتسب بيتا-غلوكان المشتق من الشوفان زخماً كبيراً من خلال تلبية معايير اللزوجة الصارمة لادعاءات صحة القلب، بينما وجدت ألياف قشور الذرة نجاحاً في إنتاج التورتيا المدعمة بالألياف، خاصة في الأسواق اللاتينية. جعلت القدرة على شراء هذه المواد على نطاق سلعي مثالية لكبار مصنعي السلع الاستهلاكية الذين يسعون إلى أحجام إنتاج متسقة، مدعومة أيضاً بتوثيق بحثي واسع للصحة البشرية يسرع الموافقات التنظيمية عبر مختلف الولايات القضائية.

برزت شريحة المكسرات والبذور كالفئة الأكثر ديناميكية في سوق الألياف الغذائية، متوقعة معدل نمو سنوي مركب قدره 11.80% حتى عام 2030. يُعزى هذا النمو إلى حد كبير إلى تزايد طلب المستهلكين على مصادر المكونات الشفافة والخيارات الغذائية الغنية بالعناصر الغذائية. أصبحت قشور الشيا والكتان ذات قيمة خاصة في هذه الشريحة، حيث تقدم مزيجاً فريداً من حمض ألفا لينولينيك والألياف الغذائية. تسمح هذه الوظيفة المزدوجة للمصنعين بتطوير منتجات ذات فوائد أوميغا-3 وصحة الأمعاء، لتلبية تفضيل المستهلكين المتزايد لمكونات الطعام متعددة الوظائف التي تقدم فوائد غذائية شاملة.

حسب الشكل: المسحوق يقود بينما التركيبات السائلة تتسارع

في عام 2024، تهيمن شريحة المسحوق على حصة سوقية قدرها 51.12%، بسبب عمليات التصنيع الراسخة وعمر الرف الممتد والتنوع عبر التطبيقات المختلفة. يمكن للمصنعين دمج الألياف بسلاسة في منتجات الخلط الجاف والمخبوزات والحبوب وتركيبات المكملات باستخدام صيغ المسحوق، كل ذلك دون تعديلات كبيرة في العملية. تعزز توافق هذه الشريحة مع خطوط الإنتاج الموجودة، إلى جانب تكاليف النقل المنخفضة، موقعها الرائد. مكّن نضج تقنيات التجفيف بالرش والتجفيف بالأسطوانة والتكتل من الإنتاج بكميات كبيرة فعالة والجودة المتسقة، مما جعل المساحيق الشكل المهيمن في صناعة الألياف الغذائية.

تشهد تركيبات السوائل والشراب معدل نمو قوي قدره 12.05% كمعدل نمو سنوي مركب، مدفوعة بارتفاع الطلب على تحصين المشروبات وميل المستهلكين المتزايد نحو المنتجات الجاهزة للاستهلاك. يظهر هذا النمو بشكل خاص في المشروبات الوظيفية والرياضية، حيث تتكامل الألياف السائلة بسلاسة، مع الحفاظ على الملمس في الفم والاستقرار. علاوة على ذلك، تتطلع الشركات المصنعة إلى دمج الألياف السائلة في بدائل الألبان ومركزات الفاكهة ومنتجات التغذية للأطفال، مستفيدة من اتجاهات الراحة ومناسبات الاستهلاك الأوسع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: الأغذية والمشروبات تهيمن بينما المكملات تتسارع

تستحوذ تطبيقات الأغذية والمشروبات على 47.37% من الحصة السوقية في عام 2024، مُظهرة تحصين الألياف على نطاق واسع عبر فئات المنتجات. تقود شرائح المخابز والحلويات هذه الفئة، حيث تتكامل الألياف بفعالية مع عمليات الخبز التقليدية ويقبل المستهلكون بسهولة السلع المخبوزة المدعمة بالألياف. تستخدم منتجات الألبان والحلويات المجمدة الألياف لتحسين الملمس وتقليل محتوى السكر مع الحفاظ على جاذبية المنتج. تُظهر شريحة المشروبات نمواً كبيراً حيث تدمج الشركات المصنعة الألياف البريبايوتيكية بمستويات علاجية دون التأثير على الطعم أو الجاذبية البصرية.

من المتوقع أن تنمو شريحة المكملات الغذائية بمعدل نمو سنوي مركب قدره 12.64% حتى عام 2030، مدفوعة بطلب المستهلكين على المنتجات الغذائية المستهدفة والقدرة على توصيل جرعات ألياف مركزة. ينبع هذا النمو من فهم المستهلكين المتزايد لأنواع الألياف المحددة وفوائدها الصحية، متحولاً من مكملات الألياف العامة إلى منتجات متخصصة لصحة الجهاز الهضمي وإدارة الوزن والدعم الأيضي. يحافظ القطاع الصيدلاني على طلب ثابت للألياف في منتجات التغذية الطبية، بينما تتوسع أسواق تغذية الحيوانات وطعام الحيوانات الأليفة بسبب الاعتراف المتزايد بأهمية الألياف في صحة الحيوانات.

تحليل الجغرافيا

تحافظ أمريكا الشمالية على الريادة في السوق بحصة قدرها 41.24% في عام 2024، مدعومة بالأطر التنظيمية المتقدمة التي تسهل إثبات الادعاءات الصحية ووعي المستهلكين الراسخ بالفوائد الصحية للألياف. يوفر النهج التقدمي لإدارة الغذاء والدواء الأمريكية في تعريف الألياف الغذائية، بما في ذلك الاعتراف بالكربوهيدرات الإضافية غير القابلة للهضم، للمصنعين مسارات واضحة لتطوير المنتجات والتسويق إدارة الغذاء والدواء الأمريكية. تستفيد المنطقة من البنية التحتية المتطورة لسلسلة التوريد والعلاقات الراسخة بين موردي المكونات ومصنعي الأغذية التي تسهل الابتكار السريع للمنتجات وطرحها في السوق.

تُظهر آسيا والمحيط الهادئ أعلى إمكانات النمو بمعدل نمو سنوي مركب قدره 10.79%، مدفوعة بمبادرات الصحة الحكومية وارتفاع الدخول المتاحة التي تمكن اعتماد المنتجات المتميزة. يستهدف دليل الغذاء والتغذية في الصين (2025-2030) تحديداً زيادة تناول الألياف إلى 25-30 غراماً يومياً، مما يخلق طلباً غير مسبوق على المنتجات المدعمة بالألياف. يدعم نمو المنطقة أيضاً التحضر المتزايد وتغيير الأنماط الغذائية والوعي المتزايد بالمفاهيم الغذائية الغربية بين المستهلكين من الطبقة المتوسطة.

تحافظ أوروبا على نمو مستقر مدعوم بالمعايير التنظيمية الصارمة التي تعزز ثقة المستهلكين في منتجات الأغذية الوظيفية. عملية تقييم الادعاءات الصحية الشاملة لهيئة سلامة الأغذية الأوروبية، رغم أنها تخلق حواجز للدخول، تدعم في النهاية تطوير السوق من خلال ضمان فعالية وسلامة المنتج هيئة سلامة الأغذية الأوروبية [4]المصدر: هيئة سلامة الأغذية الأوروبية، "تقييم الادعاءات الصحية،" efsa.europa.eu. تمثل أمريكا الجنوبية والشرق الأوسط وأفريقيا فرصاً ناشئة، مع إمكانات قدرات البحث المتقدمة في الوقود الحيوي في البرازيل لخلق تقنيات استخلاص ألياف جديدة والوعي الصحي المتزايد في منطقة مجلس التعاون الخليجي يدفع الطلب على المكونات الوظيفية

المشهد التنافسي

يُظهر سوق الألياف الغذائية تجزؤاً، مع احتفاظ الشركات متعددة الجنسيات بحصص سوقية كبيرة من خلال التكامل الرأسي وقدرات البحث. تحافظ شركات مثل كارجيل وADM وإنجريديون على مزايا تنافسية من خلال خبرتها الزراعية والبنية التحتية للمعالجة، بينما تطور تقنيات استخلاص ألياف متخصصة. اشتدت المنافسة في السوق حيث تتوسع الشركات من خلال عمليات الاستحواذ الاستراتيجية، كما يتضح من أنشطة توحيد الصناعة الأخيرة التي تقوي المحافظ في المكونات المعتمدة على الطبيعة، بما في ذلك البكتين وألياف الحمضيات.

برزت الاستثمار التقني كعامل تمييز تنافسي، مع تركيز الشركات على طرق الاستخلاص المتقدمة والمعالجة المستدامة. تستمر الشركات الصناعية الرئيسية في القيام باستثمارات رأسمالية كبيرة في مرافقها، مما يعكس الموارد المطلوبة للتقدم التكنولوجي في حلول الملمس والمكونات النظيفة الملصق. تُظهر هذه الاستثمارات التزام الصناعة بالابتكار وتحسين العمليات لتلبية متطلبات السوق المتطورة.

يقدم السوق فرصاً كبيرة في الشرائح المتخصصة مثل تغذية الحيوانات ومواد التغليف المستدامة وحلول التغذية الشخصية. في هذه المناطق، يمكن للشركات الأصغر إنشاء مواقع سوقية قوية من خلال استهداف الأسواق المتخصصة وتطوير تطبيقات مبتكرة بدلاً من المنافسة في إنتاج الألياف السلعية. يسمح هذا النهج الاستراتيجي للداخلين الجدد بتمييز أنفسهم والحصول على القيمة في شرائح سوقية محددة مع تجنب المنافسة المباشرة مع اللاعبين الراسخين في الإنتاج بكميات كبيرة.

رواد صناعة الألياف الغذائية

-

شركة إنجريديون المحدودة

-

شركة كارجيل المحدودة

-

شركة تيت آند لايل العامة المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة روكيت فريريس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أطلقت شركة Layn منتج Galacan، وهو منتج بيتا-غلوكان مُصنع من خلال التخمير الدقيق في مرفقها التقني الحيوي. يقدم المنتج وظائف محسنة للمكملات والأغذية ومنتجات التجميل.

- نوفمبر 2024: أكملت شركة Tate & Lyle استحواذها على CP Kelco، مما أنشأ شركة رائدة عالمياً في حلول الأغذية والمشروبات المتخصصة. يعزز هذا الاندماج محفظة Tate & Lyle بمكونات معتمدة على الطبيعة بما في ذلك البكتين وألياف الحمضيات، مما يقوي موقعها في أسواق الملصق النظيف والمكونات الوظيفية

- يونيو 2024: أسست شركة Cargill Incorporation مركزاً تقنياً في أتلانتا، جورجيا، للتركيز على التحول الرقمي في الأغذية والزراعة. يطور المرفق حلولاً رقمية لتحسين كفاءة واستدامة سلسلة التوريد الغذائية العالمية، مما يؤثر على مصادر وتوزيع مكونات الألياف.

نطاق تقرير سوق الألياف الغذائية العالمي

الألياف الغذائية، المعروفة أيضاً بالألياف الغذائية، هي مجموعة من المركبات الموجودة في النباتات والتي لا يمكن هضمها بالكامل في الأمعاء البشرية. تجارياً، تُشتق الألياف من الفواكه والخضروات ويمكن عزلها أو تعديلها بعد المعالجة. يتم تقسيم سوق الألياف الغذائية إلى النوع والتطبيق والجغرافيا. حسب النوع، يتم تقسيم السوق إلى ألياف قابلة للذوبان وغير قابلة للذوبان. تنقسم شريحة الألياف القابلة للذوبان إلى الإنولين والبكتين والبوليدكستروز وبيتا-غلوكان وألياف قابلة للذوبان أخرى. تنقسم الألياف غير القابلة للذوبان إلى السليولوز واللجنين والهيميسيليولوز والشيتين والشيتوسان والنشا المقاوم وألياف غير قابلة للذوبان أخرى. حسب التطبيق، يتم تقسيم السوق إلى الأغذية والمشروبات والمكملات الغذائية والأدوية.

علاوة على ذلك، حسب تطبيق الأغذية والمشروبات، يتم تقسيم السوق إلى المخابز والحلويات والألبان واللحوم والدواجن والمأكولات البحرية والمشروبات ومنتجات الأغذية والمشروبات الأخرى. حسب الجغرافيا، يحلل التقرير الاقتصادات الرئيسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل شريحة، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| الألياف القابلة للذوبان | الإنولين |

| البكتين | |

| البوليدكستروز | |

| بيتا-غلوكان | |

| أرابينوكسيلان | |

| مالتوديكسترين المقاوم | |

| ألياف قابلة للذوبان أخرى | |

| الألياف غير القابلة للذوبان | السليولوز |

| الهيميسيليولوز | |

| اللجنين | |

| الشيتين والشيتوسان | |

| النشا المقاوم | |

| ألياف غير قابلة للذوبان أخرى |

| الحبوب والبقوليات |

| الفواكه والخضروات |

| المكسرات والبذور |

| مصادر أخرى |

| مسحوق |

| سائل/شراب |

| أشكال أخرى |

| الأغذية والمشروبات | المخابز والحلويات |

| الألبان والحلويات المجمدة | |

| اللحوم والدواجن والمأكولات البحرية | |

| المشروبات | |

| أغذية ومشروبات أخرى | |

| المكملات الغذائية | |

| الأدوية | |

| تغذية الحيوانات وطعام الحيوانات الأليفة | |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الألياف القابلة للذوبان | الإنولين |

| البكتين | ||

| البوليدكستروز | ||

| بيتا-غلوكان | ||

| أرابينوكسيلان | ||

| مالتوديكسترين المقاوم | ||

| ألياف قابلة للذوبان أخرى | ||

| الألياف غير القابلة للذوبان | السليولوز | |

| الهيميسيليولوز | ||

| اللجنين | ||

| الشيتين والشيتوسان | ||

| النشا المقاوم | ||

| ألياف غير قابلة للذوبان أخرى | ||

| حسب المصدر | الحبوب والبقوليات | |

| الفواكه والخضروات | ||

| المكسرات والبذور | ||

| مصادر أخرى | ||

| حسب الشكل | مسحوق | |

| سائل/شراب | ||

| أشكال أخرى | ||

| حسب التطبيق | الأغذية والمشروبات | المخابز والحلويات |

| الألبان والحلويات المجمدة | ||

| اللحوم والدواجن والمأكولات البحرية | ||

| المشروبات | ||

| أغذية ومشروبات أخرى | ||

| المكملات الغذائية | ||

| الأدوية | ||

| تغذية الحيوانات وطعام الحيوانات الأليفة | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الألياف الغذائية؟

يقف السوق عند 9.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.59 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تساهم أكثر في الإيرادات؟

تقود الألياف القابلة للذوبان، وتستحوذ على 58.95% من الإيرادات في عام 2024 بسبب الخصائص الوظيفية والادعاءات الصحية المتنوعة.

أي منطقة تنمو بأسرع وتيرة؟

تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.79%، مدفوعة بأهداف الحكومة لتناول الألياف وارتفاع الدخول المتاحة.

لماذا تكتسب أشكال الألياف السائلة شعبية؟

تتكامل تركيبات السوائل أو الشراب بسلاسة في المشروبات الوظيفية، مما يمكّن من منتجات واضحة جاهزة للشرب دون مشاكل في الملمس ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.05%.

آخر تحديث للصفحة في: