حجم سوق البولي يوريثين

| فترة الدراسة | 2019 - 2029 |

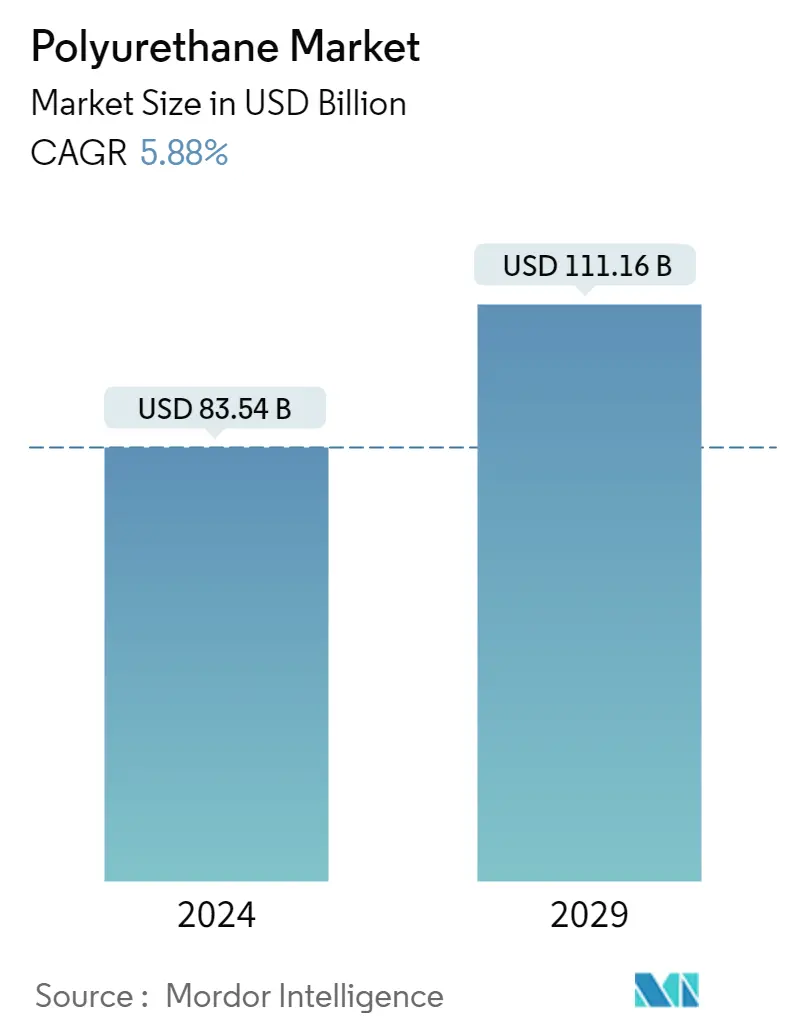

| حجم السوق (2024) | USD 83.54 مليار دولار أمريكي |

| حجم السوق (2029) | USD 111.16 مليار دولار أمريكي |

| CAGR(2024 - 2029) | 5.88 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق البولي يوريثين

يقدر حجم سوق البولي يوريثين بنحو 83.54 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 111.16 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 5.88٪ خلال الفترة المتوقعة (2024-2029).

أثر تفشي فيروس كورونا (COVID-19) في جميع أنحاء العالم بشدة على نمو السوق في مختلف القطاعات. أدى توقف المشاريع أو تباطؤها، وقيود الحركة، وتوقف الإنتاج، ونقص العمالة لاحتواء تفشي فيروس كورونا (COVID-19) إلى انخفاض نمو سوق البولي يوريثان. ومع ذلك، فقد تعافت بشكل كبير في عام 2021، بسبب ارتفاع الاستهلاك من مختلف تطبيقات الاستخدام النهائي، بما في ذلك الأثاث والديكور الداخلي والسيارات.

- على المدى القصير، يعد الطلب المتزايد على المركبات خفيفة الوزن وعالية الأداء من صناعة السيارات، وزيادة الطلب من صناعة البناء والتشييد، وزيادة الطلب من صناعات الفراش والسجاد والوسائد من العوامل الرئيسية التي تدفع نمو السوق. درس.

- ومع ذلك، تعد المخاوف البيئية المتزايدة عاملاً رئيسياً من المتوقع أن يعيق نمو الصناعة المستهدف خلال الفترة المتوقعة.

- ومع ذلك، فإن الطلب المتزايد على مادة البولي يوريثين الحيوية من المرجح أن يخلق فرص نمو مربحة للسوق العالمية قريبًا.

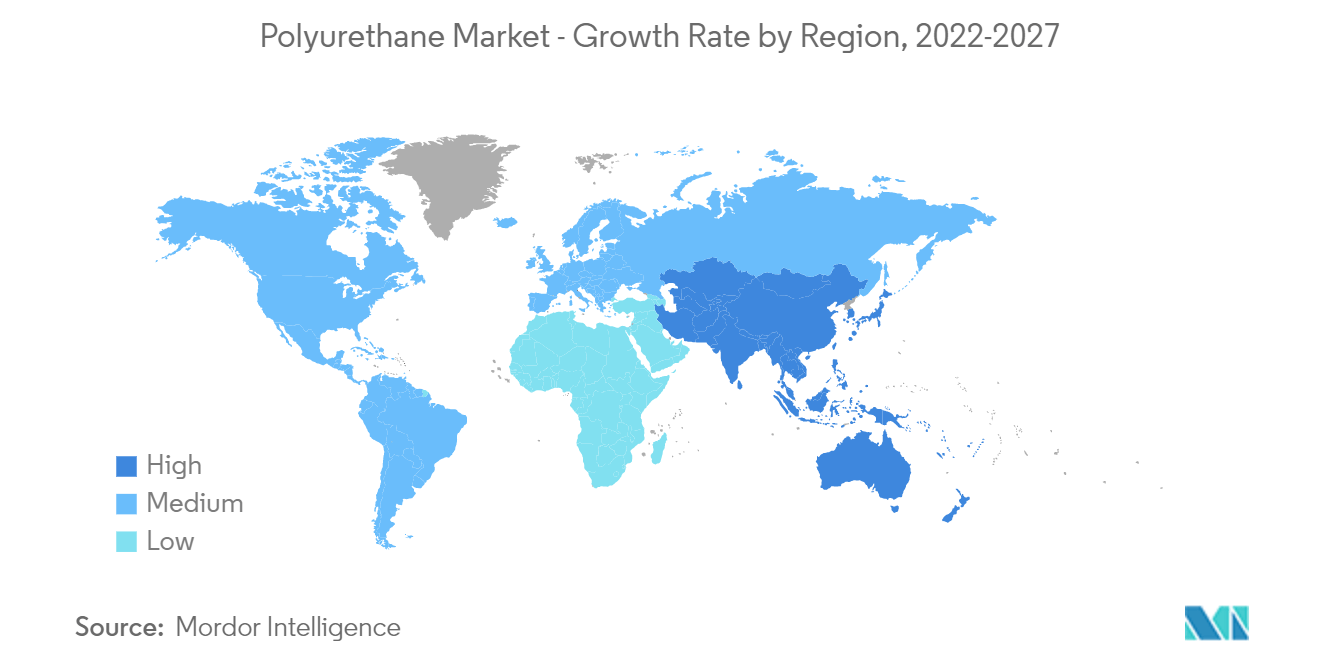

- من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق ومن المرجح أيضًا أن تشهد أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

اتجاهات سوق البولي يوريثين

زيادة الطلب من صناعة البناء والتشييد

- التطبيق الأكثر شمولاً للبولي يوريثين هو في صناعة البناء والتشييد. تُستخدم مادة البولي يوريثان في صناعة منتجات عالية الأداء قوية ولكنها خفيفة الوزن وذات أداء جيد ومتينة ومتعددة الاستخدامات.

- تعد صناعة البناء والتشييد أكبر مستهلك لرغوة البولي يوريثان الصلبة والمرشوشة. هناك العديد من الفوائد لاستخدام عزل رغوة البولي يوريثان الصلب، بما في ذلك كفاءة الطاقة، والأداء العالي، وتعدد الاستخدامات، والأداء الحراري / الميكانيكي، والطبيعة الصديقة للبيئة.

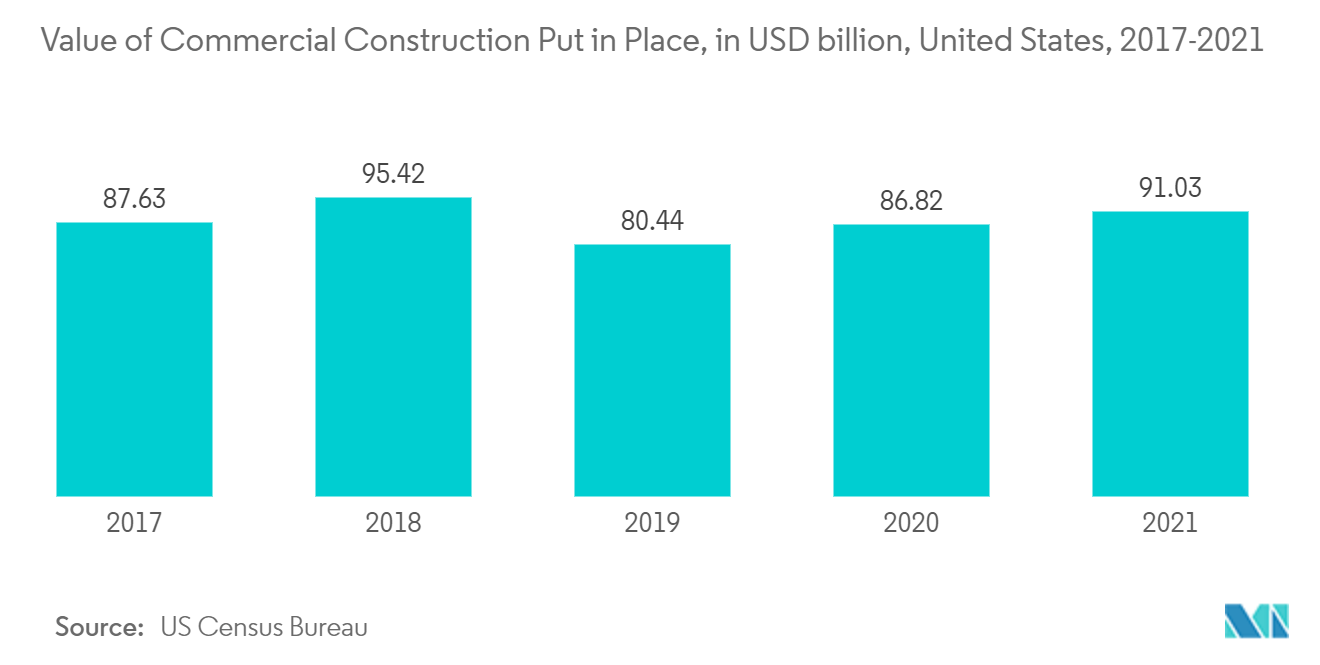

- وفقًا لمكتب الإحصاء الأمريكي، بعد الانخفاض الكبير في قيمة البناء التجاري الذي تم تنفيذه خلال السنوات القليلة الماضية، تعافت قيمة البناء التجاري إلى مستويات ما قبل الركود، لتصل إلى 91.03 مليار دولار أمريكي في عام 2021. ومن المتوقع أن تصل قيمة الولايات المتحدة إلى 135 مليار دولار أمريكي في عام 2022.

- وفقًا للأرقام التي نشرها مكتب الإحصاء الأمريكي ووزارة الإسكان والتنمية الحضرية الأمريكية، بلغ عدد الوحدات السكنية المملوكة للقطاع الخاص المسموح بها بموجب تصاريح البناء بمعدل سنوي معدل موسميًا قدره 1,873,000 في ديسمبر 2021. وفي كل عام، يبلغ إجمالي تم إصدار 1,128,000 تصريح لأسرة واحدة. بلغت تراخيص الوحدات في الهياكل التي تحتوي على خمس وحدات أو أكثر 675000 سنويًا.

- وبحسب موقع Statistisches Bundesamt، وصل عدد تراخيص البناء للمباني السكنية وغير السكنية في ألمانيا إلى 158 ألف وحدة في عام 2021، مسجلاً نمواً مقارنة بـ 152 ألفاً في عام 2020.

- العديد من عمليات البناء التجارية الأولية في الشرق الأوسط مدفوعة بالمشاريع الحكومية، مثل رؤية المملكة العربية السعودية 2030 ورؤية أبو ظبي الاقتصادية 2030. القدية، منتجع شرعان في العلا، الوديان، توسعة مدينة الملك فهد الطبية، والملك عبد الله بن عبد العزيز تعد مجمعات عبد العزيز الطبية أمثلة على مشاريع البناء في المملكة العربية السعودية التي لها تأثير إيجابي على نمو السوق.

- من العوامل المذكورة أعلاه، من المتوقع أن ينمو الطلب على مادة البولي يوريثين من صناعة البناء والتشييد خلال الفترة المتوقعة.

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق

- تهيمن منطقة آسيا والمحيط الهادئ على حصة سوق البولي يوريثان العالمية. مع تزايد أنشطة البناء والتوسع الحضري السريع في الصين والهند، يتزايد استخدام البولي يوريثين.

- وتشهد الصين طفرة هائلة في قطاع البناء. وفقًا للمكتب الوطني للإحصاء الصيني، زادت قيمة إنتاج أعمال البناء في البلاد من 23.27 تريليون يوان صيني (3.34 تريليون دولار أمريكي) في عام 2020 إلى 25.92 تريليون يوان صيني (3.72 تريليون دولار أمريكي) في عام 2021. علاوة على ذلك، من المتوقع أن تنفق الصين ما يقرب من 13 تريليون دولار على المباني بحلول عام 2030

- وفقا للمنظمة الدولية لمصنعي السيارات (OICA)، تعد الصين أكبر منتج للسيارات. ويستعد قطاع السيارات في البلاد لتطور المنتجات على نطاق واسع، مع التركيز على تصنيع المنتجات لضمان الاقتصاد في استهلاك الوقود مع تقليل الانبعاثات إلى الحد الأدنى بسبب المخاوف البيئية المتزايدة.

- وفقًا للأرقام الصادرة عن جمعية سيارات الركاب الصينية (CPCA)، من المتوقع أن يتم إنتاج حوالي 3.3 مليون سيارة طاقة جديدة (NEVs) في الصين، أي المركبات التي تعمل بالبطاريات الكهربائية (BEVs) والمركبات الهجينة (PHEVs). بيعت في عام 2021. وفي ديسمبر 2021، تم بيع 505000 سيارة جديدة. ومن بين هذه السيارات، كان هناك 423,000 سيارة بالبطارية، و82,000 سيارة PHEV.

- سوق الأثاث الهندي قوي. وفقًا لـ InvestIndia (وكالة وطنية لتشجيع الاستثمار وتسهيله)، وصل إجمالي سوق تأجير الأثاث والأجهزة في الهند إلى 33,500 كرور روبية هندية (4,040.01 مليون دولار أمريكي) في السنة المالية 2021. ومن المتوقع أن يحقق السوق 61.09 مليار دولار أمريكي بحلول نهاية عام 2023.

- وفقًا للجمعية اليابانية لصناعات الإلكترونيات وتكنولوجيا المعلومات (JEITA)، شهد الإنتاج المحلي لصناعة الإلكترونيات اليابانية معدل نمو سنوي قدره 10.8% في عام 2021 ووصل إلى 10,954.34 مليار ين ياباني (81.76 مليار دولار أمريكي). لقد عزز الطلب على مادة البولي يوريثين من مختلف قطاعات الإلكترونيات. علاوة على ذلك، في الأشهر الأربعة الأولى من عام 2022، بلغ إنتاج صناعة الإلكترونيات اليابانية 3656.44 مليار ين ياباني (27.29 مليار دولار أمريكي)، مسجلاً معدل نمو يبلغ حوالي 0.2٪ مقارنة بالفترة نفسها من عام 2021.

- ونظرًا لجميع هذه العوامل، من المتوقع أن يشهد سوق البولي يوريثين في منطقة آسيا والمحيط الهادئ نموًا مطردًا خلال الفترة المتوقعة.

نظرة عامة على صناعة البولي يوريثان

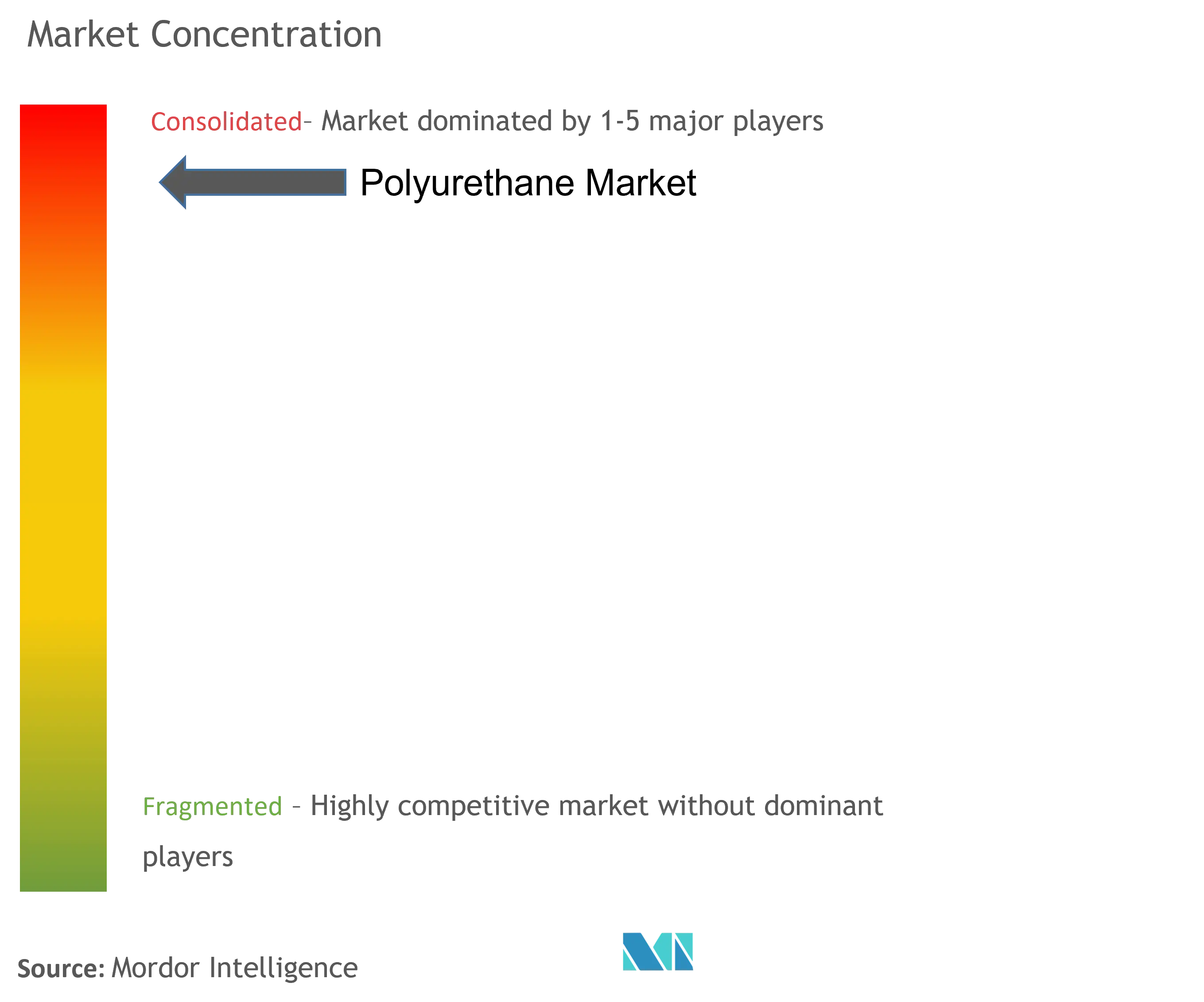

يتم توحيد سوق البولي يوريثين، مع وجود منافسة شديدة بين أفضل اللاعبين. بعض اللاعبين الرئيسيين (ليسوا بأي ترتيب معين) يشملون BASF SE، وWanhua، وHuntsman International LLC، وDow، وCovestro AG.

قادة سوق البولي يوريثين

-

BASF SE

-

Covestro AG

-

Dow

-

Huntsman International LLC

-

Wanhua

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق البولي يوريثين

- يوليو 2022 استحوذت شركة DIC على شركة صينية لتصنيع راتنجات الطلاء تدعى Guangdong TOD New Material Co. Ltd. وقد ساعد هذا الاستحواذ شركة DIC على توسيع قدرتها في السوق الآسيوية لراتنجات مختلفة، بما في ذلك الأكريليك والألكيد والبوليستر واليوريثان والإيبوكسي.

- فبراير 2022 تعاونت BASF SE وNEVEON في إعادة تدوير المراتب. كانت شركة BASF تعمل على تطوير عملية إعادة تدوير كيميائية رطبة للمراتب المستعملة المصنوعة من البولي يوريثان، حيث يمكن تصنيع أسرة جديدة باستخدام مادة البولي يوريثين البديلة.

تقرير سوق البولي يوريثين – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 السائقين

4.1.1 زيادة الطلب على المركبات خفيفة الوزن وعالية الأداء من صناعة السيارات

4.1.2 زيادة الطلب من صناعة البناء والتشييد

4.1.3 زيادة الطلب من صناعات الفراش والسجاد والوسائد

4.2 القيود

4.2.1 تزايد المخاوف البيئية

4.3 تحليل سلسلة القيمة الصناعية

4.4 تحليل القوى الخمس لبورتر

4.4.1 القوة التفاوضية للموردين

4.4.2 القوة التفاوضية للمشترين

4.4.3 تهديد الوافدين الجدد

4.4.4 التهديد بالمنتجات والخدمات البديلة

4.4.5 درجة المنافسة

5. تجزئة السوق (حجم السوق من حيث القيمة)

5.1 يكتب

5.1.1 رغوة جامدة

5.1.2 رغوة مرنة

5.1.3 الطلاءات والمواد اللاصقة ومانعات التسرب واللدائن (CASE)

5.1.4 البولي يوريثين الحراري

5.1.5 أنواع أخرى

5.2 صناعة المستخدم النهائي

5.2.1 أثاث

5.2.2 البناء والتشييد

5.2.3 الالكترونيات والأجهزة

5.2.4 السيارات

5.2.5 الأحذية

5.2.6 التعبئة والتغليف

5.2.7 صناعات المستخدم النهائي الأخرى

5.3 جغرافية

5.3.1 آسيا والمحيط الهادئ

5.3.1.1 الصين

5.3.1.2 الهند

5.3.1.3 اليابان

5.3.1.4 كوريا الجنوبية

5.3.1.5 بقية منطقة آسيا والمحيط الهادئ

5.3.2 أمريكا الشمالية

5.3.2.1 الولايات المتحدة

5.3.2.2 كندا

5.3.2.3 المكسيك

5.3.3 أوروبا

5.3.3.1 ألمانيا

5.3.3.2 المملكة المتحدة

5.3.3.3 إيطاليا

5.3.3.4 فرنسا

5.3.3.5 روسيا

5.3.3.6 بقية أوروبا

5.3.4 أمريكا الجنوبية

5.3.4.1 البرازيل

5.3.4.2 الأرجنتين

5.3.4.3 بقية أمريكا الجنوبية

5.3.5 الشرق الأوسط وأفريقيا

5.3.5.1 المملكة العربية السعودية

5.3.5.2 جنوب أفريقيا

5.3.5.3 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 حصة السوق (%)**/تحليل التصنيف

6.3 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.4 ملف الشركة

6.4.1 BASF SE

6.4.2 BCI Holding SA

6.4.3 Carpenter Co.

6.4.4 Covestro AG

6.4.5 DIC Corporation

6.4.6 Dow

6.4.7 Huntsman International LLC

6.4.8 INOAC Corporation

6.4.9 Kuwait Polyurethane Industries WLL

6.4.10 Lanxess

6.4.11 Mitsui Chemicals Inc.

6.4.12 Recticel NV/SA

6.4.13 Rogers Corporation

6.4.14 Sheela Foam Limited

6.4.15 Tosoh Corporation

6.4.16 Wanhua

7. فرص السوق والاتجاهات المستقبلية

7.1 زيادة الطلب على البولي يوريثين الحيوي

تقسيم صناعة البولي يوريثان

البولي يوريثين عبارة عن مادة بوليمر بلاستيكية تستخدم لإنتاج منتجات استهلاكية وصناعية حديثة ومتعددة الاستخدامات وآمنة وصديقة للبيئة. يتم تكوين البولي يوريثين عن طريق تفاعل البوليول (كحول يحتوي على أكثر من مجموعتي هيدروكسيل متفاعلتين لكل جزيء) مع ثنائي إيزوسيانات أو إيزوسيانات بوليمرية في وجود محفزات ومواد مضافة مناسبة. يتم تقسيم سوق البولي يوريثين حسب النوع وصناعة المستخدم النهائي والجغرافيا. يتم تقسيم السوق حسب النوع الطلاءات الصلبة والمرنة والمواد اللاصقة والمواد المانعة للتسرب واللدائن (CASE) والبولي يوريثين البلاستيك الحراري وأنواع أخرى. حسب صناعة المستخدم النهائي، يتم تقسيم السوق إلى الأثاث والبناء والتشييد والإلكترونيات والأجهزة والسيارات والأحذية والتغليف وغيرها من صناعات المستخدم النهائي. يغطي التقرير حجم السوق وتوقعات سوق البولي يوريثين في 16 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| يكتب | ||

| ||

| ||

| ||

| ||

|

| صناعة المستخدم النهائي | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

الأسئلة الشائعة حول أبحاث سوق البولي يوريثين

ما هو حجم سوق البولي يوريثين؟

من المتوقع أن يصل حجم سوق البولي يوريثان إلى 83.54 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 5.88٪ ليصل إلى 111.16 مليار دولار أمريكي بحلول عام 2029.

ما هو حجم سوق البولي يوريثين الحالي؟

ومن المتوقع أن يصل حجم سوق البولي يوريثان إلى 83.54 مليار دولار أمريكي في عام 2024.

من هم البائعين الرئيسيين في نطاق سوق البولي يوريثين؟

BASF SE، Covestro AG، Dow، Huntsman International LLC، Wanhua هي الشركات الكبرى العاملة في سوق البولي يوريثين.

ما هي المنطقة الأسرع نمواً في سوق البولي يوريثين؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق البولي يوريثين؟

في عام 2024، ستستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في سوق البولي يوريثين.

ما هي السنوات التي يغطيها سوق البولي يوريثان وما هو حجم السوق في عام 2023؟

في عام 2023، قدر حجم سوق البولي يوريثان بنحو 78.90 مليار دولار أمريكي. يغطي التقرير حجم سوق البولي يوريثان التاريخي للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق البولي يوريثان للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة البولي يوريثين

إحصائيات لحصة سوق البولي يوريثين وحجمه ومعدل نمو الإيرادات لعام 2024، تم إنشاؤها بواسطة Mordor Intelligence ™ Industry Reports. يتضمن تحليل البولي يوريثين توقعات توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.