حجم وحصة سوق البولي يوريثان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 87.48 مليار دولار أمريكي |

| حجم السوق (2030) | 113.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.36% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

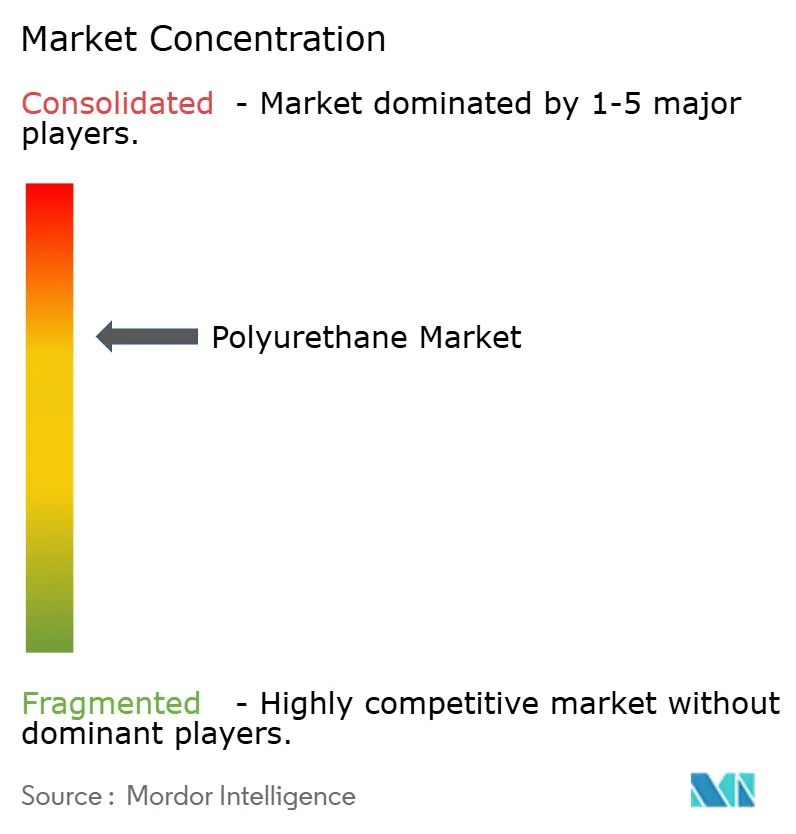

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البولي يوريثان من قبل Mordor Intelligence

يُقدر حجم سوق البولي يوريثان بـ 87.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 113.84 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.36% خلال الفترة 2025-2030. هذا النمو القوي مُثبت في الاعتماد الواسع للمادة عبر قطاعات البناء والسيارات والأثاث والإلكترونيات، حيث تُقدر كل منها مزايا البولي يوريثان في العزل وتخفيف الوزن والمتانة. تواصل منطقة آسيا والمحيط الهادئ ريادتها بنسبة 46% من الإيرادات - مدعومة بإضافات طاقة كبيرة في الصين واستثمارات بتروكيماوية قوية في الهند - إمالة الإمداد العالمي نحو المنطقة. يحافظ قطاع البناء على الحجم الأساسي من خلال قوانين الطاقة الأكثر صرامة، بينما يُسرّع منتجو السيارات الطلب على مركبات البولي يوريثان المتقدمة لتقليل وزن المركبات وتعزيز كفاءة الوقود. يتعزز زخم الابتكار من خلال الاستثمارات في البوليولات الحيوية المصدر، وتقنيات إعادة التدوير المغلقة، والطلاءات منخفضة المركبات العضوية المتطايرة التي تقلل انبعاثات دورة الحياة والتعرض التنظيمي. حتى وسط تقلبات أسعار MDI/TDI والتحقيقات التجارية القادمة، يستفيد سوق البولي يوريثان من التكامل المتأصل لسلسلة القيمة وقائمة متنامية من التطبيقات المدفوعة بالاستدامة.

النتائج الرئيسية للتقرير

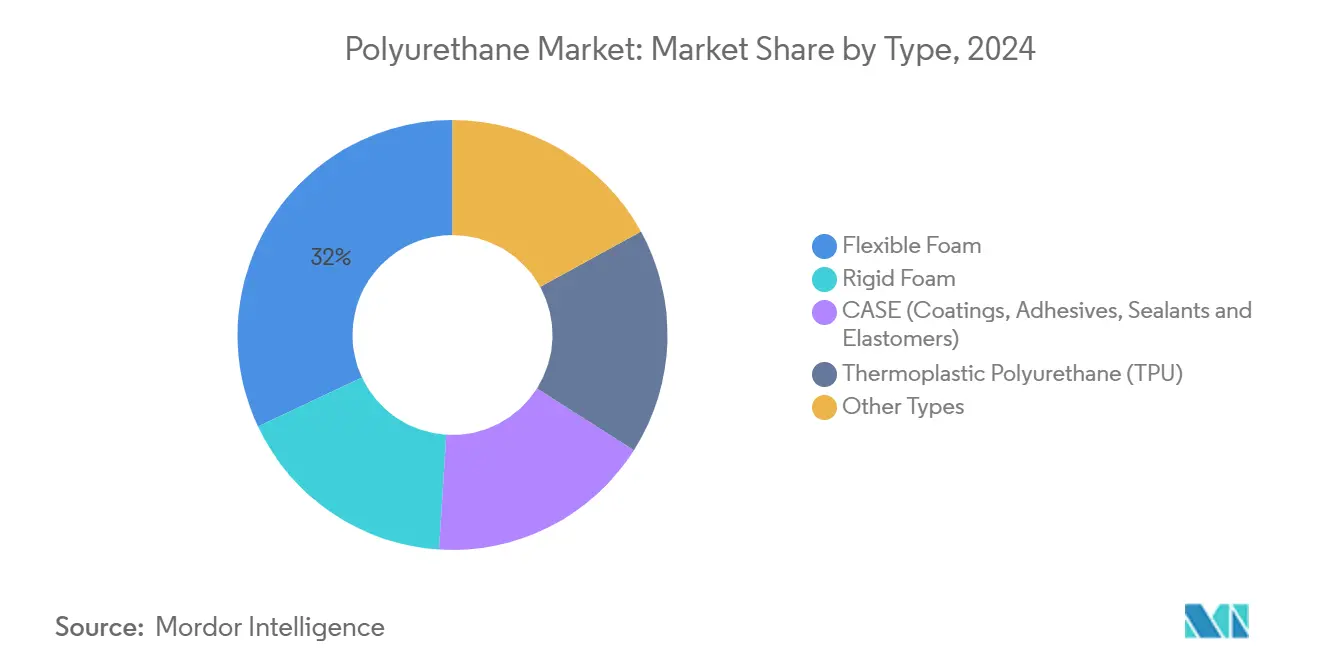

- حسب النوع، قادت الرغوة المرنة بحصة إيرادات 32% من سوق البولي يوريثان في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.07% حتى عام 2030.

- حسب المواد الخام، استحوذت MDI على 41.20% من حصة سوق البولي يوريثان في عام 2024، بينما من المتوقع أن تنمو البوليولات الحيوية المصدر بمعدل نمو سنوي مركب 6.90% حتى عام 2030.

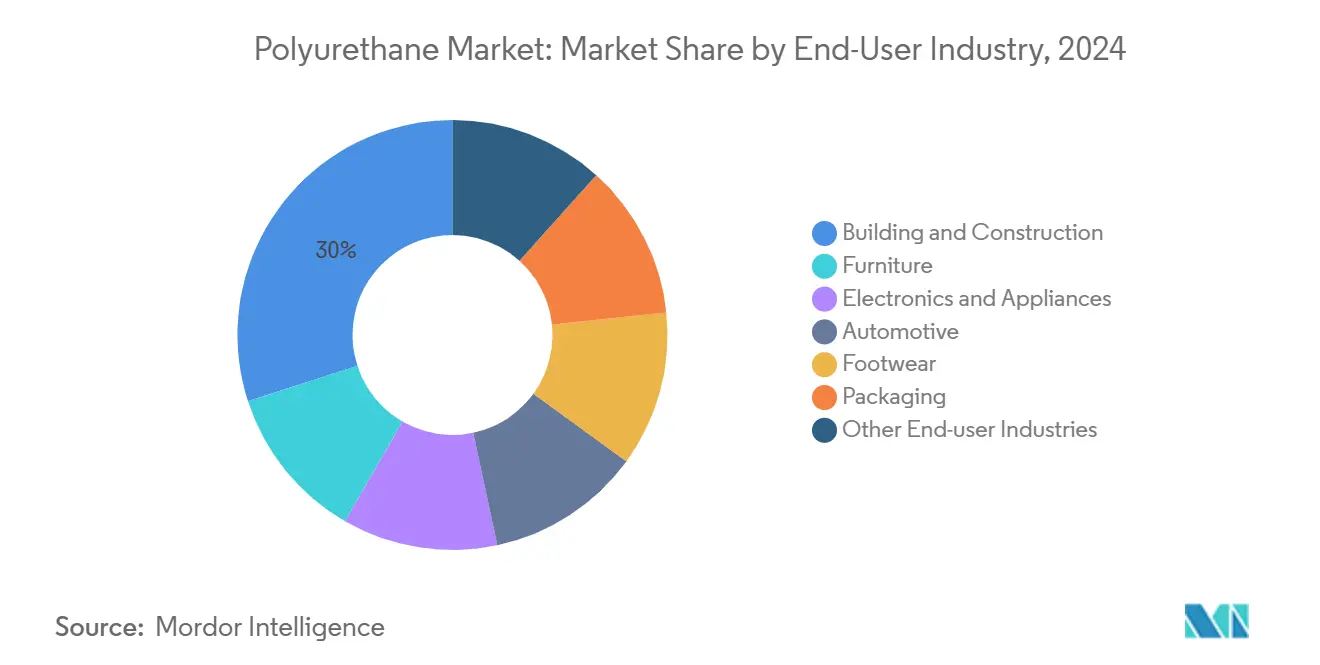

- حسب صناعة المستخدم النهائي، هيمن البناء والتشييد على 30% من سوق البولي يوريثان في عام 2024؛ السيارات مؤهلة لأسرع معدل نمو سنوي مركب 6.17% حتى عام 2030.

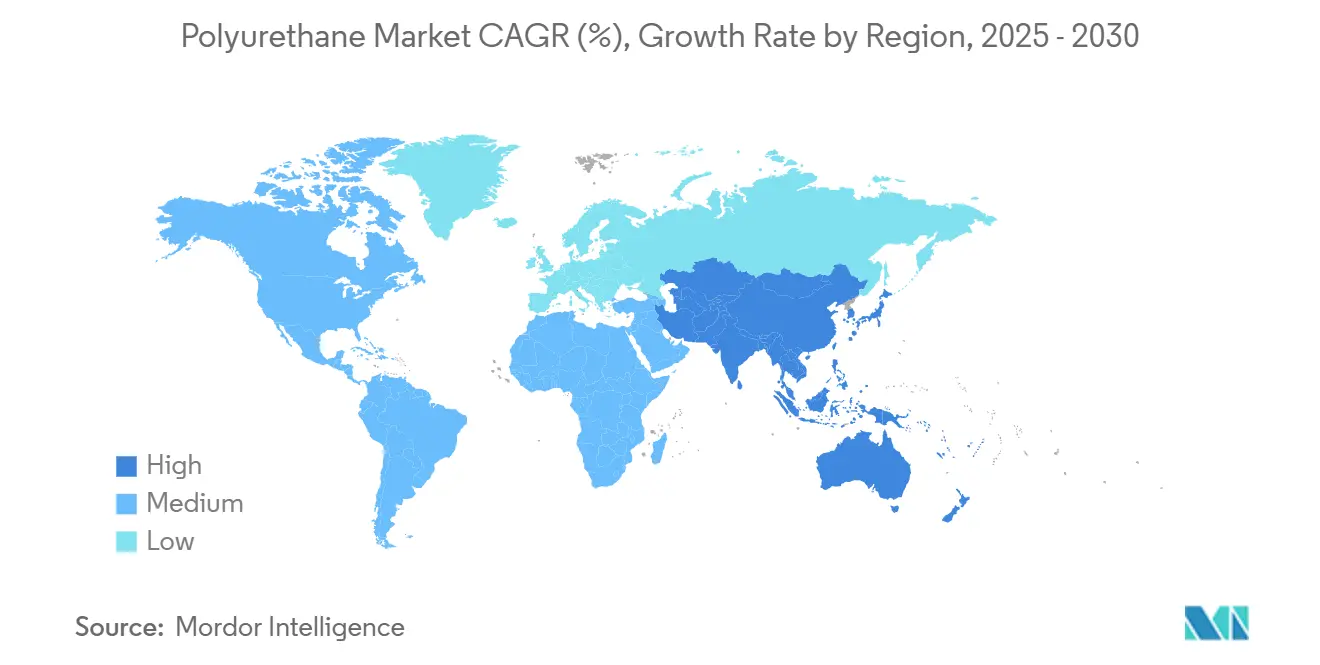

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على حصة 46% من حجم سوق البولي يوريثان في عام 2024 وتتقدم بمعدل نمو سنوي مركب 6.01% حتى عام 2030.

اتجاهات ورؤى سوق البولي يوريثان العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المركبات خفيفة الوزن وعالية الأداء من صناعة السيارات | +1.20% | عالمي (خاصة أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ) | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد من صناعة البناء والتشييد | +1.50% | عالمي، مع التركيز على آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| الطلب المتزايد من صناعات الفراش والسجاد والوسائد | +0.80% | عالمي، مع التركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأجل (≤ 2 سنوات) |

| الطلب المتنامي على المواد الموفرة للطاقة | +0.70% | عالمي، مع التركيز على أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التحول نحو البولي يوريثان منخفض المركبات العضوية المتطايرة والمائي | +0.60% | عالمي، مع التركيز على أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المواد خفيفة الوزن في السيارات

تستبدل شركات صناعة السيارات المكونات المعدنية بالبولي يوريثان المقوى بالألياف لتقليل وزن الرصيف، وتلبية متطلبات اقتصاد الوقود، والحد من انبعاثات CO₂ من العادم. مقاعد البولي يوريثان المقولبة من شركة Dow تخفض البصمة المُدمجة بنسبة 50% لكل مقعد مع الحفاظ على الراحة، مما يثبت جاهزية الرغوات الدائرية الدرجة للإنتاج الضخم. تقلل البطانات الصوتية المحسنة والتشطيبات الداخلية من شركة Covestro الضوضاء وإطلاق المركبات العضوية المتطايرة، مما يرفع جودة هواء المقصورة بجهد إعادة تصميم ضئيل[1]Covestro, "Baynat® headliners," solutions.covestro.com . الموردون من المستوى الأول الذين يدمجون هذه المركبات يفيدون بتوافق خط التجميع دون نفقات رأسمالية جديدة، مما يعزز آفاق الاعتماد حتى عام 2030.

نمو البناء والتشييد

تحدد قوانين الطاقة العالمية الآن قيم R أعلى وإحكام هوائي أكثر إحكاماً، مما يلعب مباشرة لصالح نقاط القوة الحرارية والبخارية للبولي يوريثان الصلب. ازدهار البناء في آسيا والمحيط الهادئ، إلى جانب حوافز التحديث في أمريكا الشمالية، يحافظ على اعتماد المهندسين المعماريين على العزل الرقيق ولكن عالي الأداء للرش واللوحات. يستجيب المصنعون بتوسيع الطاقة وإطلاق الرغوات الصلبة المعدلة بـ CO₂ التي تستبدل 20% من البوليول الأحفوري، مما يقلل انبعاثات من المهد إلى البوابة دون تغيير معاملات المعالجة. يدعم الزخم المدفوع بالسياسات التوسع المستمر في الطلب عبر أسواق البناء الجديد والتحديث.

طلب الفراش والأثاث

تفضل علامات المراتب المباشرة للمستهلك رغوات البولي يوريثان المرنة القابلة للضغط التي ترتد بسرعة بعد الشحن، مما يقلل تكلفة اللوجستيات ومساحة أرضية صالة العرض. ترفع التحسينات اللزجة المرنة توزيع الضغط، مما يدفع مبيعات الفراش المتميز، بينما يسترد إعادة التدوير بالحلمهة الحمضية-التحلل المائي ما يصل إلى 82% من رغوة المراتب في نهاية العمر لجولات إنتاج جديدة. يتشارك صانعو الأثاث احتياجات مواد مماثلة وبحلول عام 2030، سيستفيدون من البوليولات الحيوية المصدر الناشئة لتقديم منتجات موسومة بالكربون تلبي احتياجات المشترين الواعين بيئياً.

متطلبات كفاءة الطاقة

ينظم المشرعون في أوروبا وأمريكا الشمالية طبقات العزل المستمرة والأغلفة محكمة الإغلاق. دور البولي يوريثان المزدوج كحاجز حراري وهوائي يسمح بطبقات أقل وتركيب أسرع، مما يقلل عمالة الموقع والطاقة المُدمجة. مشغلو السلسلة الباردة الصناعية يطبقون تفكيراً مماثلاً، ويختارون أنظمة البولي يوريثان المرشوشة لتقليل حمولة التبريد ودورات إزالة الجليد، مما يخفض فواتير الطاقة وتآكل المعدات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات مواد MDI/TDI الخام المرتبطة بتقلبات أسعار الميتا-زايلين والنفط الخام | -1.00% | عالمي، تأثير أعلى في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنوات) |

| حدود REACH الأوروبية وRoHS الصينية على مضافات البولي يوريثان القائمة على PFAS | -0.70% | أوروبا والصين مع انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| المخاوف البيئية | -0.60% | عالمي، مع التركيز على أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات مواد MDI/TDI الخام

تربط حصة MDI البالغة 41.20% من المواد الخام منتجي البولي يوريثان بتقلبات البنزين والنفط الخام. الإغلاقات المجدولة، مثل توقف وانهوا في نينغبو، وإجراءات مكافحة الإغراق على MDI الصيني الداخل إلى الولايات المتحدة في عام 2025 تحقن ارتفاعات أسعار وتخفيضات تخصيص. المعالجون يتحوطون بعقود أطول، إلا أن ضغط الهامش يستمر، مؤخراً الاستثمار النهائي في خطوط التوسع حتى يستقر العرض.

القيود التنظيمية على المضافات

يجبر الحظر الشامل المقترح لـ PFAS في أوروبا وحدود الفثالات في الصين المركبين على تحديد مواد خافضة للتوتر السطحي وملدنات جديدة، مما يؤدي إلى دورات إعادة تأهيل تمتد إلى عام 2027. يحدث تصعيد تكلفة قصير الأجل من المخزونات المزدوجة - الدرجات القديمة والمتوافقة - بينما قد تحد تحديات مطابقة الأداء من استخدام البولي يوريثان في التطبيقات المتخصصة حيث تكون وظائف المضافات حرجة.

تحليل القطاعات

حسب النوع: تحتفظ الرغوة المرنة بالريادة

استحوذت الرغوة المرنة على 32% من حصة سوق البولي يوريثان في عام 2024، محتفظة بميزة مدفوعة بالراحة عبر الفراش والأثاث ومقاعد السيارات. من المتوقع أن يرتفع حجم سوق البولي يوريثان للرغوة المرنة بمعدل نمو سنوي مركب 6.07% حتى عام 2030، بمساعدة تحسينات لزجة مرنة تحسن إعادة توزيع الضغط وبنماذج تنفيذ "سرير في صندوق" التي تعتمد على الرغوات المضغوطة سريعة الاستعادة. المنتجون يعززون المرونة وتدفق الهواء، مما يمكّن من بناء مراتب أرق تطابق توقعات الراحة المتميزة. المُعيدون للتدوير يحسنون عمليات الحلمهة الحمضية التي تستعيد تدفقات البوليول بعائد 82%، مما يقرب القطاع من حلقات الإمداد الدائرية[2]Phys.org, "Researchers discover smarter way to recycle polyurethane," phys.org .

تأخذ الرغوة الصلبة المركز الثاني، مفضلة في عزل البناء لقيمة R العالية لكل بوصة وقدرتها على توفير إحكام هوائي في تمريرة واحدة. يتسارع الاعتماد في مشاريع التحديث حيث تقيد تجاويف الجدران السُمك، مما يعزز الطلب المستمر على الحجم في الأسواق معتدلة المناخ وكذلك الأسواق ذات المناخ القاسي. تمدد قطاعات CASE الفرعية (الطلاءات والمواد اللاصقة والمواد المانعة للتسرب والمرونات) فائدة البولي يوريثان إلى امتصاص الاهتزاز وأرضيات صناعية وبطانات مقاومة للتآكل. يربح البولي يوريثان الحراري البلاستيكي (TPU) حصة في الأحذية وأغلفة الإلكترونيات، مدعوماً بدرجة ESTANE RNW المتوازنة حيوياً من شركة Lubrizol التي تخفض كربون التصنيع بما يصل إلى 59%.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد الخام: هيمنة MDI وارتفاع البوليولات الحيوية المصدر

هيمنت MDI على 41.2% من طلب المواد الخام في سوق البولي يوريثان في عام 2024، مما يؤكد دورها المحوري في كل من الرغوات المرنة والصلبة. من المتوقع أن يتتبع حجم سوق البولي يوريثان المرتبط بـ MDI المعدل السنوي المركب العام للسوق، رغم أن ارتفاعات الأسعار المرتبطة بتوقفات الصيانة والتحقيقات التجارية تبقى متغيراً مدمراً. المنتجون يواجهون التقلبات بتنويع الإمداد الإقليمي وإزالة اختناقات الطاقة التدريجية.

تمثل البوليولات الحيوية المصدر المواد الخام الأسرع ارتفاعاً، مُعدة لتسجيل معدل نمو سنوي مركب 6.90% حتى عام 2030. مصنع تشانغهوا الكيميائية لتحويل CO₂ إلى بوليول، المُقدر مبدئياً بـ 80,000 طن سنوياً، يُمثل زخم التوسع الذي يُزيح أيضاً المدخلات البترولية ويحبس غازات الدفيئة[3]Chemical & Engineering News, "Changhua building CO₂-to-polyols," cen.acs.org . تحتفظ TDI بالصلة في الرغوة المرنة والطلاءات لكنها تتنازل عن الحصة حيث يفضل خطر الإمداد والتدقيق التنظيمي البدائل. سيعتمد خليط المواد الخام المستقبلي على استعداد المستخدم النهائي لدفع علاوات خضراء وعلى نضج الكتلة الحيوية الكبيرة الحجم أو طرق CO₂.

حسب صناعة المستخدم النهائي: البناء يُرسي، السيارات تُسرع

احتفظ قطاع البناء بـ 30% من إيرادات سوق البولي يوريثان في عام 2024، مستفيداً من قوانين البناء الصارمة التي تعطي الأولوية لعزل عالي الأداء وحواجز هوائية. من المتوقع أن ينمو حجم سوق البولي يوريثان المخصص للبناء بوتيرة ثابتة حيث تؤجج كثافة التحضر وحوافز التجديد الطلب على حلول حرارية أرق وأكثر كفاءة.

تطبيقات السيارات، التي ترتفع بمعدل نمو سنوي مركب 6.17%، تمتد خارج وسائد المقاعد لتشمل ألواح الهيكل المركبة ودروع صوتية تحت الغطاء وحواجز حرارية تدعم مدى المركبات الكهربائية. تساهم مركبات البولي يوريثان خفيفة الوزن في الصلابة الهيكلية وراحة الركاب دون إضافة كتلة، متماشية مع أهداف CO₂ العدوانية لمتوسط الأسطول في أوروبا والصين والولايات المتحدة. الأثاث والأحذية والإلكترونيات وإطارات وحدات الضوئية الناشئة تكمل ملف طلب متنوع يخفف من تباطؤ قطاعات محددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت منطقة آسيا والمحيط الهادئ 46% من إيرادات سوق البولي يوريثان في عام 2024، مع الصين كنواة إنتاج وقوة استهلاك. القادة المحليون مثل وانهوا يوسعون بقوة طاقة MDI والبوليول، بينما خط الهند البتروكيماوي بقيمة 87 مليار دولار أمريكي يُضخم الأمن الإقليمي للمواد الخام ونمو المشتقات. ازدهار البناء العام والخاص، إلى جانب المكننة السريعة، يضمن احتفاظ المنطقة بأعلى معدل نمو سنوي مركب 6.01% حتى عام 2030.

تتبع أمريكا الشمالية بسوق ناضج لكن مبتكر. تعتمد الولايات المتحدة على عزل عالي قيمة R للتحديثات السكنية وتسعى لرغوات مقاعد السيارات ذات الدرجة الدائرية لتلبية الأهداف البيئية للشركات. التحركات السياساتية - مثل تحقيق مكافحة الإغراق لعام 2025 على MDI الصيني - تُعيد تشكيل استراتيجيات الإمداد وتشجع استثمارات الطاقة المحلية. أجندة كندا للمباني صافية الصفر تُرسي الطلب الإقليمي المستمر أكثر.

يُشكل سوق البولي يوريثان في أوروبا بواسطة لوائح كيميائية صارمة. قيد PFAS الشامل المُلوح يُجبر على مراجعات تركيب واسعة النطاق، مما يُفضل الموردين مع البحث والتطوير المتقدم للمضافات وعمليات الامتثال التنظيمي السريعة. في نفس الوقت، معايير المشتريات العامة الخضراء تُكافئ المنتجات منخفضة المركبات العضوية المتطايرة ومنخفضة الكربون، مما يدفع المصنعين نحو درجات متوازنة حيوياً ومعدلة بـ CO₂.

تمثل أمريكا الجنوبية والشرق الأوسط وأفريقيا شرائح أصغر من سوق البولي يوريثان لكنها تنمو من طلب البنية التحتية والأثاث والتعبئة والتغليف. البرازيل تعزز التوسع البتروكيماوي المحلي لتقليل الاعتماد على الاستيراد، بينما تستفيد السعودية من ميزة المواد الخام لاستكشاف صادرات البولي يوريثان. انتشار التكنولوجيا وأفضل الممارسات من الأسواق الأكبر يساعد المناطق الناشئة على تسريع الامتثال لمعايير الاستدامة الدولية.

المشهد التنافسي

الموردون الخمسة الأوائل - BASF SE وCovestro AG وDow Inc. وHuntsman Corporation ووانهوا الكيميائية - سيطروا مجتمعين على حوالي 50% من إيرادات سوق البولي يوريثان في عام 2024. حجمهم يؤمن التكامل التصاعدي في MDI وTDI والبوليولات، مما يُمكن الدفاع عن الهامش ضد تقلبات المواد الخام ويمول ميزانيات البحث والتطوير الكبيرة التي لا يستطيع منافسو المستوى المتوسط مطابقتها بسهولة. رغوة Covestro الصلبة، المُصنعة بما يصل إلى 20% CO₂ بدلاً من الزيت، توضح كيف تستخدم الشركات الراسخة المعرفة العملية لتقليل كثافة كربون المنتج والفوز بالمواصفات في مشاريع البناء الأخضر.

يتمركز النشاط الاستراتيجي حول الحلول الدائرية. مشروع BASF التجريبي لإعادة التدوير الكيميائي يسترد بوليول بجودة عذراء من رغوة ما بعد الاستهلاك، مما يُسهل الاستبدال المماثل في منتجات مرنة جديدة. تتعاون Dow مع جاكوار لاند روفر وAdient لتسويق مقاعد السيارات ذات الحلقة المغلقة التي تُنصف CO₂e لكل مقعد. خط TPU المتوازن حيوياً من Lubrizol يُشير إلى كيفية تأمين المركبين المتخصصين أرباح متخصصة بدمج الأداء مع تخفيض الكربون القابل للتحقق.

الداخلون الجدد يؤكدون على المواد الخام الحيوية والقابلية للتدهور والمعالجة الخالية من المضافات. يستهدفون التطبيقات حيث تواجه الشركات الراسخة حواجز تكلفة التغيير، مثل نعال الأحذية الوسطى وأغلفة الإلكترونيات الاستهلاكية. عمليات الدمج وترشيد الطاقة أحياناً تُعيد توازن العرض الإقليمي؛ مراجعة Dow للأصول الأوروبية تُشير إلى التقليم الاستراتيجي استجابة لتكاليف الطاقة والأعباء التنظيمية.

قادة صناعة البولي يوريثان

-

BASF SE

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: أطلقت شركة Lubrizol أربع درجات من البولي يوريثان الحراري البلاستيكي ESTANE RNW المتوازنة حيوياً والتي تقدم بصمة كربونية أقل بنسبة تصل إلى 59% من المهد إلى البوابة مقارنة بـ TPUs التقليدية. الإطلاق يؤكد تفضيل أصحاب العلامات التجارية المتزايد للفوائد المناخية القابلة للقياس.

- مارس 2024: كشفت BASF وJiangsu Worldlight عن إطار وحدة ضوئية من البولي يوريثان في CHINAPLAS 2024 يدعي تخفيض بصمة بنسبة 85% مقابل الألمنيوم. هذا يُشير إلى تقدم البولي يوريثان في أجهزة الطاقة النظيفة غير التقليدية.

نطاق تقرير سوق البولي يوريثان العالمي

البولي يوريثان هو مادة بوليمر بلاستيكية تُستخدم لإنتاج منتجات استهلاكية وصناعية حديثة ومتعددة الاستخدامات وآمنة وصديقة للبيئة. يُطور البولي يوريثان بتفاعل البوليول مع ثنائي الأيزوسيانات أو الأيزوسيانات البوليمرية في وجود محفزات ومضافات مناسبة.

يُقسم سوق البولي يوريثان حسب النوع وصناعة المستخدم النهائي والجغرافيا. حسب النوع، يُقسم السوق إلى الرغوة الصلبة والرغوة المرنة والطلاءات والمواد اللاصقة والمواد المانعة للتسرب والمرونات (CASE) والبولي يوريثان الحراري البلاستيكي وأنواع أخرى. حسب صناعة المستخدم النهائي، يُقسم السوق إلى الأثاث والبناء والتشييد والإلكترونيات والأجهزة والسيارات والأحذية والتعبئة والتغليف وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق البولي يوريثان في 16 دولة عبر المناطق الرئيسية. لكل قطاع، تُجرى أحجام السوق والتوقعات على أساس الإيرادات (بالدولار الأمريكي).

| الرغوة الصلبة |

| الرغوة المرنة |

| CASE (الطلاءات والمواد اللاصقة والمواد المانعة للتسرب والمرونات) |

| البولي يوريثان الحراري البلاستيكي (TPU) |

| أنواع أخرى |

| ثنائي أيزوسيانات الميثيلين ثنائي الفينيل (MDI) |

| ثنائي أيزوسيانات التولوين (TDI) |

| البوليولات الإيثرية |

| البوليولات الإسترية |

| أخرى (البوليولات الحيوية المصدر) |

| الأثاث |

| البناء والتشييد |

| الإلكترونيات والأجهزة |

| السيارات |

| الأحذية |

| التعبئة والتغليف |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الإسكندنافية | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الرغوة الصلبة | |

| الرغوة المرنة | ||

| CASE (الطلاءات والمواد اللاصقة والمواد المانعة للتسرب والمرونات) | ||

| البولي يوريثان الحراري البلاستيكي (TPU) | ||

| أنواع أخرى | ||

| حسب المواد الخام | ثنائي أيزوسيانات الميثيلين ثنائي الفينيل (MDI) | |

| ثنائي أيزوسيانات التولوين (TDI) | ||

| البوليولات الإيثرية | ||

| البوليولات الإسترية | ||

| أخرى (البوليولات الحيوية المصدر) | ||

| حسب صناعة المستخدم النهائي | الأثاث | |

| البناء والتشييد | ||

| الإلكترونيات والأجهزة | ||

| السيارات | ||

| الأحذية | ||

| التعبئة والتغليف | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الإسكندنافية | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق البولي يوريثان؟

قُدر سوق البولي يوريثان بـ 87.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 113.84 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود استهلاك البولي يوريثان؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 46% في عام 2024 وتنمو بأسرع وتيرة بمعدل نمو سنوي مركب 6.01% حتى عام 2030.

لماذا رغوة البولي يوريثان المرنة مهيمنة جداً؟

تمتلك الرغوة المرنة 32% من حصة سوق البولي يوريثان بسبب راحتها وقابليتها للضغط والابتكار السريع في تطبيقات الفراش والأثاث ومقاعد السيارات.

كيف تؤثر اللوائح على تركيبات البولي يوريثان؟

قيود PFAS المقترحة في أوروبا وحدود الفثالات الجديدة في الصين تدفع إعادة التركيب نحو أنظمة خالية من المضافات أو حيوية المصدر، مما يؤثر على سلاسل التوريد على مدى السنوات الأربع المقبلة.

ما دور البوليولات الحيوية المصدر في النمو المستقبلي؟

تمثل البوليولات الحيوية المصدر قطاع المواد الخام الأسرع نمواً بمعدل نمو سنوي مركب 6.90%، مدفوعة بمصانع تحويل CO₂ واسعة النطاق والطلب المتزايد على المنتجات منخفضة الكربون.

آخر تحديث للصفحة في: