حجم ومشاركة سوق الرافعات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

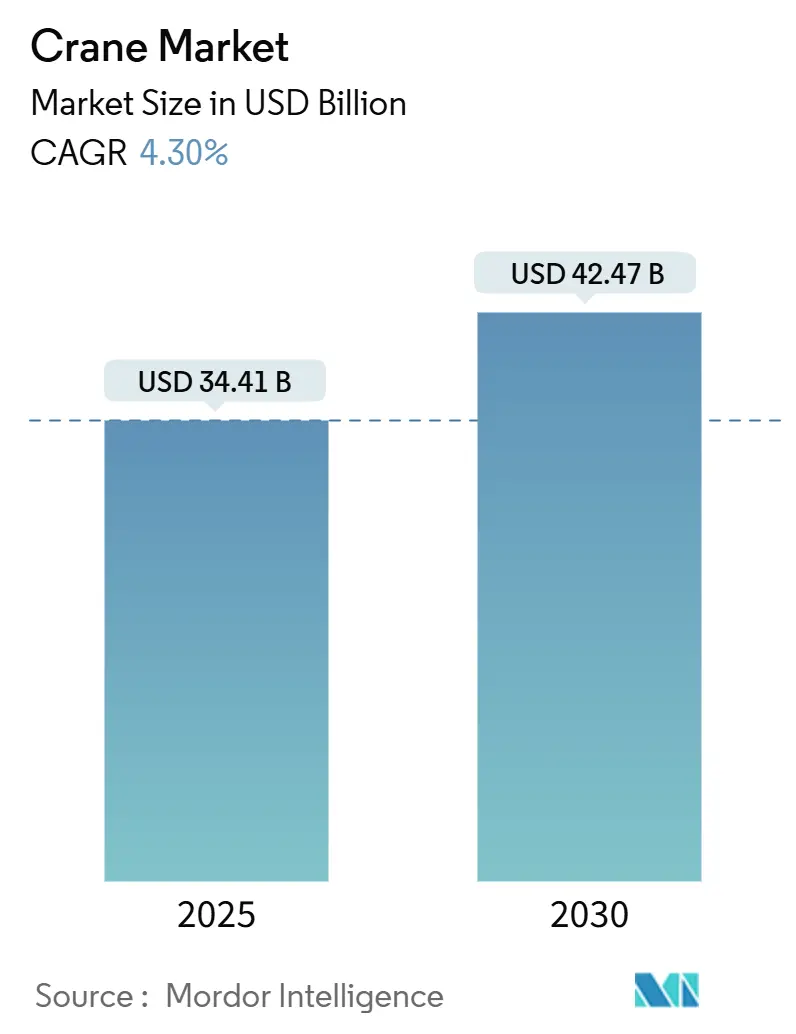

| حجم السوق (2025) | 35.82 مليار دولار أمريكي |

| حجم السوق (2030) | 43.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.30% CAGR |

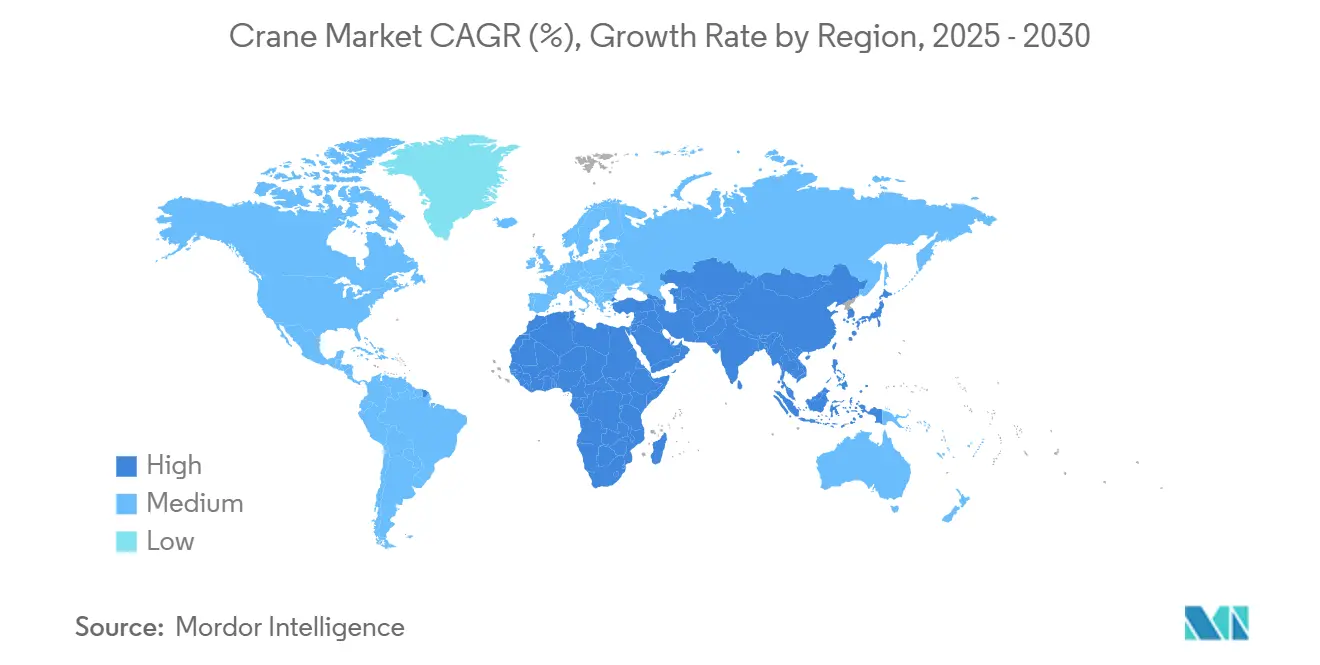

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الرافعات من قبل Mordor Intelligence

وصل سوق الرافعات إلى 34.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42.47 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 4.30%. يشكل الإنفاق العام المستقر، والمشاريع الضخمة واسعة النطاق في القطاع الخاص، والتحول العالمي نحو الطاقة المتجددة المحرك الأساسي للطلب على سوق الرافعات. لقد خلقت برامج البنية التحتية الحكومية، بقيادة قانون الاستثمار في البنية التحتية والوظائف الأمريكي، تراكمات متعددة السنوات تحمي المقاولين من التقلبات الاقتصادية قصيرة المدى. تعزز الرياح البحرية العميقة، والمتنزهات الشمسية، وتحديثات الشبكة هذه النظرة الإيجابية، خاصة للمعدات المتخصصة في الرفع الثقيل والبحرية. وفي الوقت نفسه، تحفز تفويضات الكهربة الاستثمار في الرافعات الهجينة والكهربائية بالكامل، بينما يرفع اعتماد التطبيقات التقنية من استخدام الأساطيل ويقلل من أوقات التوقف. تشتد المنافسة حيث تسرع الشركات الرائدة في البحث والتطوير لمنصات عدم الانبعاثات وتستحوذ على المبتكرين المتخصصين لتوسيع المحافظ.

النقاط الأساسية للتقرير

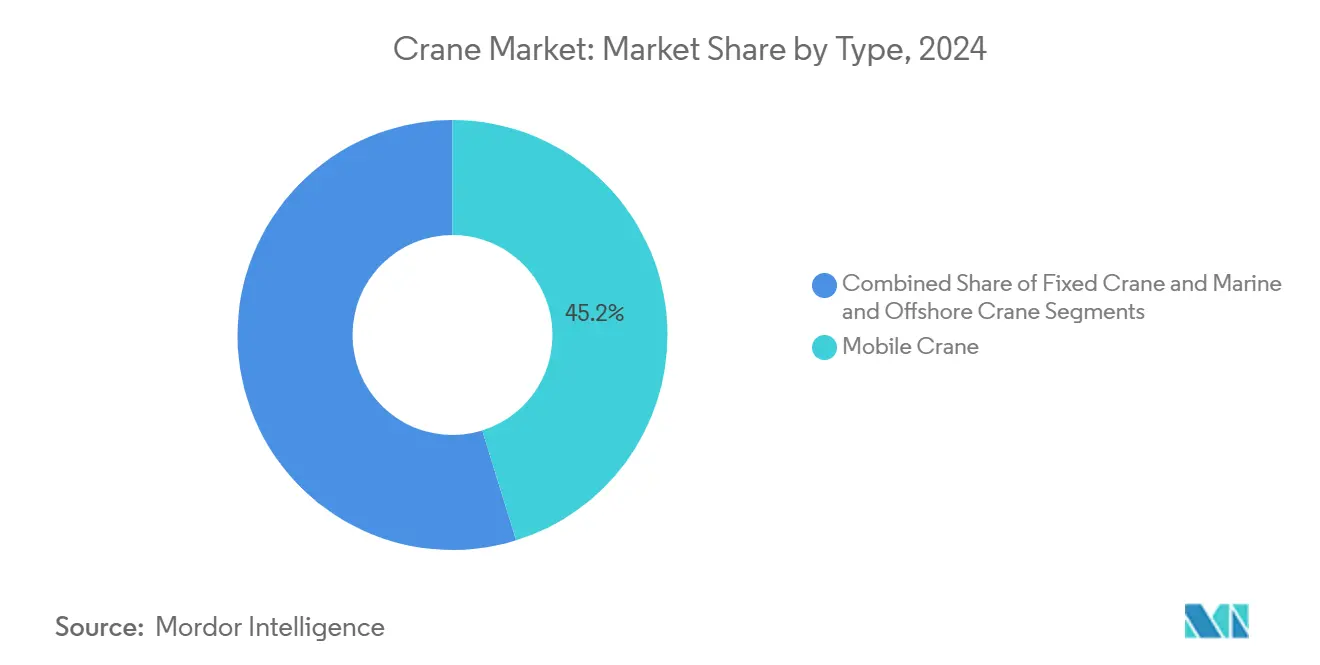

- قادت الرافعات المتنقلة السوق حسب النوع بنسبة 45.25% من المشاركة في عام 2024، بينما من المتوقع أن تنمو الرافعات البحرية والبحرية العميقة بمعدل نمو سنوي مركب قدره 7.45% بحلول عام 2030.

- حسب القدرة، شكلت فئة 51-150 طن 33.90% من حجم سوق الرافعات في عام 2024؛ ومن المتوقع أن تتوسع القدرات التي تزيد عن 300 طن بمعدل نمو سنوي مركب قدره 8.25% بين عامي 2025 و2030.

- حسب مصدر الطاقة، هيمن الديزل على 80.30% من حجم سوق الرافعات في عام 2024، بينما تتقدم الرافعات الكهربائية بالكامل بمعدل نمو سنوي مركب قدره 14.60% حتى عام 2030.

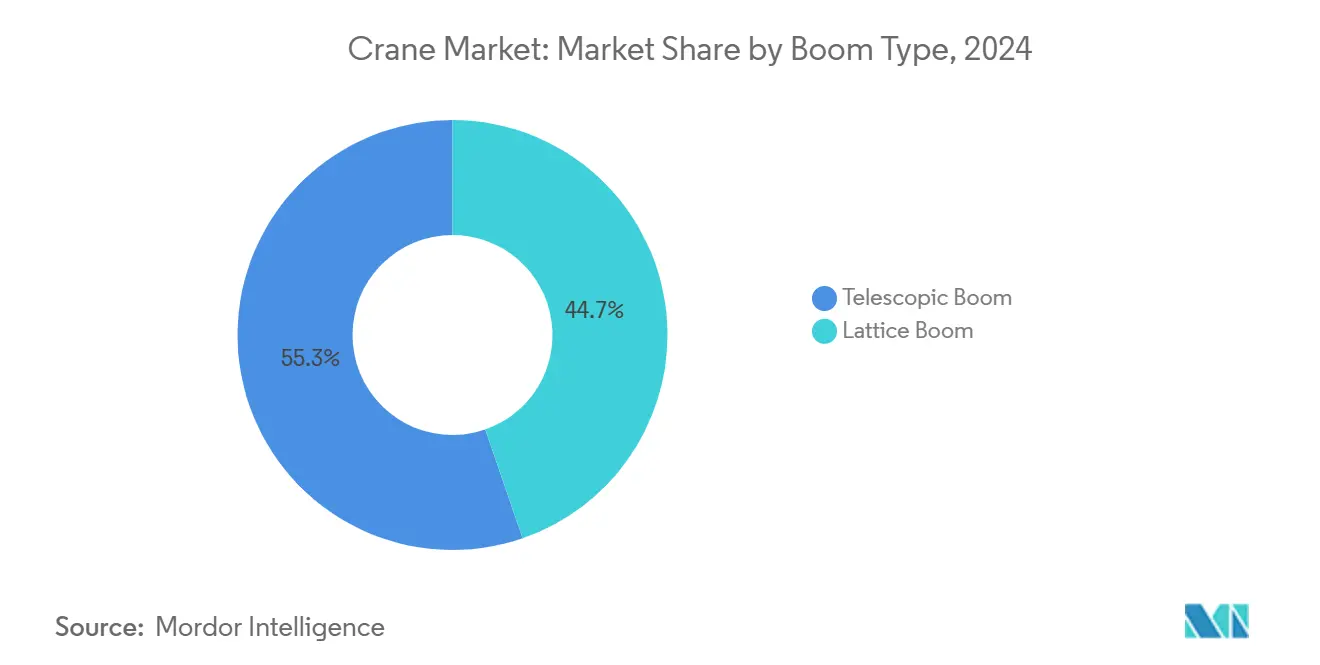

- احتلت الأنظمة التلسكوبية نسبة 55.35% من مشاركة الإيرادات حسب نوع الذراع في عام 2024، بينما من المقرر أن تسجل رافعات الذراع الشبكي معدل نمو سنوي مركب قدره 6.05% بحلول عام 2030.

- حسب التطبيق، ساهم البناء والتعدين بنسبة 49.80% في إيرادات عام 2024، بينما تطبيقات الطاقة والمرافق مهيأة لأعلى معدل نمو سنوي مركب قدره 8.95% بحلول عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 42.10% من إيرادات عام 2024، بينما من المتوقع أن ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.65% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق الرافعات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تنمية البنية التحتية المتزايدة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الارتفاع في منشآت الطاقة المتجددة | +1.0% | عالمي، بقيادة أوروبا وأمريكا الشمالية البحرية العميقة | طويل المدى (≥ 4 سنوات) |

| النمو الصناعي عبر الاقتصادات الناشئة | +0.8% | محور آسيا والمحيط الهادئ، امتداد إلى منطقة الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| التحضر المتسارع وخطوط أنابيب المشاريع الضخمة | +0.7% | المراكز الحضرية في منطقة الشرق الأوسط وأفريقيا، وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اعتماد الرافعات الهجينة/الكهربائية للامتثال للانبعاثات | +0.5% | كاليفورنيا، الاتحاد الأوروبي، توسع عالمياً | متوسط المدى (2-4 سنوات) |

| تحسين الأساطيل المدفوع بالتطبيقات التقنية | +0.3% | أمريكا الشمالية والاتحاد الأوروبي المتبنون المبكرون | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تنمية البنية التحتية المتزايدة

برز تحديث البنية التحتية كالمحفز الأساسي لطلب الرافعات، حيث ولد قانون الاستثمار في البنية التحتية والوظائف وحده أكثر من 1.2 تريليون دولار أمريكي من الاستثمارات المخططة عبر النقل والطاقة والبنية التحتية الرقمية. يمتد نطاق هذه الدفعة للبنية التحتية إلى ما هو أبعد من مشاريع الطرق والجسور التقليدية لتشمل مراكز البيانات، ومصانع أشباه الموصلات، ومرافق الطاقة النظيفة التي تتطلب قدرات متخصصة في الرفع الثقيل. من المتوقع أن يصل إنفاق البناء إلى 2.13 تريليون دولار أمريكي سنوياً، مع البنية التحتية العامة التي تمثل ما يقرب من 8% نمو سنوي[1]"The 2024 State of the Construction Industry and the Role of Factoring: A Look Ahead", IFA Commercial Factor, magazine.factoring.org.. تخلق هذه النهضة للبنية التحتية رؤية متعددة السنوات لمشغلي الرافعات، وتمديد تراكمات المشاريع حتى عام 2027. كما يدفع التحول نحو تقنيات البناء المعياري في مشاريع البنية التحتية الطلب على معدات الرفع الدقيقة القادرة على التعامل مع المكونات الجاهزة التي تزن مئات الأطنان. لقد مكن التمويل الفيدرالي للبنية التحتية الولايات من الاستثمار في برامج تطوير القوى العاملة، معالجة النقص الحاد في مشغلي الرافعات المعتمدين الذي قد يقيد نمو السوق.

الارتفاع في منشآت الطاقة المتجددة

يعيد التحول في الطاقة المتجددة تشكيل ديناميكيات سوق الرافعات بشكل أساسي، حيث تدفع منشآت الرياح البحرية العميقة الطلب على الرافعات البحرية المتخصصة القادرة على رفع مكونات التوربينات التي تتجاوز 2,500 طن. يتم تسليم سفن تركيب توربينات الرياح بأنظمة رافعات متطورة بشكل متزايد، بما في ذلك سفينة Wind Peak من Cadeler، القادرة على نقل سبع مجموعات كاملة من التوربينات بقوة 15 ميجاواط لكل حمولة. إن حجم نشر الطاقة المتجددة غير مسبوق، حيث تطور شركات مثل Huisman رافعات متخصصة لتركيب الرياح البحرية العميقة ومنصات معوضة للحركة للتعامل مع المكونات على ارتفاعات تتجاوز 150 متراً. تدفع منشآت الطاقة الشمسية الطلب على الرافعات المتنقلة، خاصة في مشاريع المرافق واسعة النطاق حيث تتطلب الألواح وأنظمة التركيب تموضعاً دقيقاً عبر مناطق شاسعة. إن نمو قطاع الطاقة المتجددة يخلق فئات تطبيق جديدة للرافعات، من منصات الرياح البحرية العميقة العائمة إلى منشآت الطاقة الشمسية المركزة التي تتطلب حلول رفع متخصصة. من المتوقع أن يحافظ هذا التحول في الطاقة على نمو الطلب على الرافعات بما يتجاوز دورات البناء التقليدية، حيث تتطلب البنية التحتية للطاقة المتجددة صيانة مستمرة واستبدال المكونات.

النمو الصناعي عبر الاقتصادات الناشئة

تشهد الاقتصادات الناشئة نهضة تصنيعية، تعيد تشكيل أنماط الطلب العالمي على الرافعات، حيث من المتوقع أن يصل سوق الرافعات في الهند وحدها إلى 1.92 مليار دولار أمريكي بحلول عام 2029 بمعدل نمو سنوي مركب قدره 6.79%. يدفع هذا النمو المبادرات الحكومية مثل مخطط الحوافز المرتبطة بالإنتاج في الهند واستثمارات البنية التحتية المستمرة في الصين رغم تعديلات السوق المحلي للبناء. إن التحول الجغرافي في التصنيع يخلق أنماط نشر جديدة للرافعات، حيث تقرر شركات مثل XCMG أن 44% من إجمالي الإيرادات تأتي من الأسواق الخارجية، بارتفاع عن المستويات السابقة. إن المشاريع الضخمة في التصنيع في إنتاج البطاريات وتصنيع أشباه الموصلات كثيفة الاستخدام للرافعات بشكل خاص، تتطلب معدات متخصصة لبيئات الغرف النظيفة وعمليات التجميع الدقيقة. إن ظهور مراكز تصنيعية ثانوية في جنوب شرق آسيا وأفريقيا يخلق طلباً على الرافعات المتنقلة والزاحفة القادرة على العمل في التضاريس الصعبة وبيئات البنية التحتية المحدودة. هذا التنويع الصناعي يقلل من اعتماد سوق الرافعات على دورات البناء التقليدية ويخلق أنماط طلب أكثر استقراراً وطويلة المدى.

التحضر المتسارع وخطوط أنابيب المشاريع الضخمة

تتجه أنماط التطوير الحضري نحو المشاريع الضخمة التي تتطلب قدرات رافعات غير مسبوقة. من المتوقع أن يصل الناتج الإنشائي في المملكة العربية السعودية إلى 181.5 مليار دولار أمريكي بحلول عام 2028 حيث تصبح المملكة أكبر سوق إنشاءات في العالم. تضم منطقة مجلس التعاون الخليجي وحدها أكثر من 2 تريليون دولار أمريكي من المشاريع الضخمة المخططة أو الجارية، مما يخلق طلباً مستداماً على رافعات الأبراج، والرافعات المتنقلة، ومعدات الرفع الثقيل المتخصصة. تتميز هذه المشاريع الضخمة بتعقيدها وحجمها، مما يتطلب حلول رافعات يمكنها العمل في المساحات الحضرية المحصورة بينما تتعامل مع مكونات البناء الثقيلة بشكل متزايد. تدفع التطويرات السكنية عالية الارتفاع والاستخدامات المختلطة الطلب على رافعات أطول، مع مشاريع في مدن مثل ميامي ولوس أنجلوس تتطلب رافعات تصل إلى ارتفاعات تصل إلى 1,000 قدم. إن تركز المشاريع الضخمة في مراكز حضرية محددة يخلق نقصاً إقليمياً في الرافعات ومعدلات إيجار أعلى. كما تدفع قيود الكثافة الحضرية الابتكار في التصاميم ذاتية الانتصاب والمدمجة للرافعات التي يمكنها العمل بفعالية في البيئات محدودة المساحة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والتشغيلية العالية | -0.9% | عالمي، يؤثر بشكل خاص على المشغلين الأصغر | قصير المدى (≤ 2 سنة) |

| الدورية الاقتصادية لإنفاق البناء | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، مع تأثيرات انتشارية | متوسط المدى (2-4 سنوات) |

| نقص مشغلي الرافعات المعتمدين | -0.5% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تدقيق البصمة الكربونية وإعداد التقارير من المهد إلى اللحد | -0.3% | الاتحاد الأوروبي في المقدمة، توسع إلى أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والتشغيلية العالية

تواجه صناعة الرافعات ضغوط تكاليف متزايدة تقيد التوسع في السوق، حيث تفرض رافعات الرفع الثقيل الجديدة مثل طراز 31000 من Manitowoc أسعاراً تبلغ 30 مليون دولار أمريكي بينما تتطلب استثمارات صيانة مستمرة كبيرة. لقد زاد تضخم تكاليف المواد من أسعار مدخلات البناء بمعدل 15% في المتوسط عبر الأسواق الرئيسية، مما يؤثر مباشرة على تكاليف تصنيع الرافعات ومعدلات الإيجار. تزيد معدلات الفائدة العالية من تعقيد هذه التحديات، حيث ارتفعت تكاليف تمويل المعدات بشكل كبير وتؤثر على مشتريات الرافعات وطلب الإيجار. يعتبر مشغلو الرافعات الأصغر عرضة بشكل خاص لهذه ضغوط التكاليف، حيث يفتقرون إلى الحجم لامتصاص زيادات الأسعار وقد يضطرون إلى الخروج من السوق أو الاندماج مع لاعبين أكبر. كما أن تعقيد أنظمة الرافعات الحديثة يرفع أيضاً تكاليف الصيانة، مما يتطلب فنيين متخصصين وقطع غيار باهظة الثمن يمكنها إجهاد ميزانيات المشغلين. تتزايد تكاليف التدريب للمشغلين المعتمدين، مع برامج المحاكاة التي تتطلب استثمارات مقدمة كبيرة رغم فوائدها طويلة المدى في تقليل وقت التدريب وتحسين نتائج السلامة.

الدورية الاقتصادية لإنفاق البناء

تستمر دورية إنفاق البناء في خلق تقلبات في طلب الرافعات، حيث شهدت مبيعات المعدات انخفاضاً بنسبة 8% في عام 2024 عقب انكماشات سابقة في عامي 2022 و2023. تؤثر تقلبات معدلات الفائدة مباشرة على تمويل مشاريع البناء، حيث تؤدي المعدلات الأعلى إلى تأخير أو إلغاء المشاريع التي تتطلب موارد رافعات كبيرة. يبقى قطاع البناء السكني، الذي يمثل 51% من نشاط الرافعات، حساساً بشكل خاص لتغيرات معدلات الرهن العقاري وظروف سوق الإسكان. إن عدم اليقين الاقتصادي يدفع مطوري المشاريع إلى تأخير بدء الإنشاءات الرئيسية، مما يخلق فجوات في استخدام الرافعات وضغطاً على معدلات الإيجار. تتفاقم الطبيعة الدورية لإنفاق البناء بالتغيرات الإقليمية، حيث تشهد بعض الأسواق نمواً بينما تنكمش أخرى بشكل متزامن. إن انخفاضات أرباح الشركات، المتوقعة بنسبة 4.5% في عام 2024، تقلل من استثمار القطاع الخاص في البناء وتزيد الاعتماد على إنفاق البنية التحتية الحكومي للحفاظ على الطلب على الرافعات.

تحليل القطاعات

حسب النوع: القطاع البحري يقود طفرة الطاقة البحرية العميقة

تحافظ الرافعات المتنقلة على أكبر حصة سوقية بنسبة 45.25% في عام 2024، مما يعكس تنوعها عبر تطبيقات البناء والبنية التحتية والصناعية. يستفيد قطاع الرافعات المتنقلة من قابليته للتكيف مع مواقع عمل متنوعة والقدرة على النشر السريع عبر مشاريع متعددة، مما يجعله الخيار المفضل للمقاولين الذين يديرون أحمال عمل متنوعة. تشهد الرافعات البحرية والبحرية العميقة أقوى مسار نمو بمعدل نمو سنوي مركب قدره 7.45% للفترة 2025-2030، مدفوعة بالتوسع غير المسبوق في منشآت الرياح البحرية العميقة والحاجة إلى حلول رفع متخصصة مثبتة على السفن.

تخدم الرافعات الثابتة، التي تشمل رافعات الأبراج والأنظمة العلوية، أدواراً مهمة في البناء عالي الارتفاع والمرافق الصناعية، مع طلب قوي بشكل خاص في المشاريع الضخمة الحضرية عبر الشرق الأوسط وآسيا والمحيط الهادئ. يعكس النمو السريع لقطاع البحرية والبحرية العميقة الطبيعة المتخصصة لتركيب توربينات الرياح البحرية العميقة، حيث يجب أن تعمل الرافعات في بيئات بحرية صعبة بينما تتعامل مع مكونات تزن آلاف الأطنان. تستثمر شركات مثل Cadeler بكثافة في سفن تركيب توربينات الرياح المجهزة برافعات بقدرة 2,200 طن لخدمة سوق الرياح البحرية العميقة المتنامي. إن التطور نحو توربينات الرياح البحرية العميقة الأكبر يدفع الطلب على أنظمة رافعات بحرية متطورة بشكل متزايد قادرة على الرفع بدقة في ظروف جوية قاسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القدرة: يرتفع طلب الرفع الثقيل فوق 300 طن

يحتل قطاع 51-150 طن أكبر حصة سوقية بنسبة 33.90% في عام 2024، مما يمثل النقطة الحلوة للبناء العام والتطبيقات الصناعية. يشهد قطاع القدرة فوق 300 طن أسرع نمو بمعدل نمو سنوي مركب قدره 8.25% للفترة 2025-2030، مما يعكس تحول الصناعة نحو المشاريع الضخمة التي تتطلب قدرات رفع غير مسبوقة. يستفيد هذا القطاع متوسط المدى من توازنه بين قدرة الرفع والمرونة التشغيلية، مما يجعله مناسباً لمشاريع البناء المختلفة من المباني التجارية إلى تطوير البنية التحتية.

يتم دفع تطبيقات الرفع الثقيل بواسطة بناء محطات الطاقة النووية، والمرافق البتروكيماوية، ومشاريع الطاقة البحرية العميقة التي تتطلب رافعات قادرة على رفع مكونات المفاعلات، ووحدات المعالجة، ومجموعات التوربينات التي تزن مئات الأطنان. يجسد تطوير رافعة SK6000 بقدرة 6,000 طن من Mammoet دفع الصناعة نحو قدرات الرفع فائقة الثقل. يخدم قطاع حتى 50 طن مشاريع البناء الأصغر وتطبيقات الصيانة، بينما يلبي نطاق 151-300 طن الاحتياجات الصناعية والبنية التحتية متوسطة الحجم. تظهر رافعة الزحف بقدرة 3,600 طن من Zoomlion، التي تحدد أرقاماً قياسية عالمية لوزن الرفع الواحد، التقدم التكنولوجي في قدرات الرفع الثقيل. تدفع اتجاهات البناء المعياري الطلب عبر جميع نطاقات القدرة، حيث تتطلب المكونات الجاهزة قدرات رفع وتموضع دقيقة.

حسب مصدر الطاقة: ثورة الكهرباء تتسارع

يبقى الديزل مصدر الطاقة المهيمن بحصة سوقية 80.30% في عام 2024، مما يعكس البنية التحتية الراسخة والموثوقية المثبتة لأنظمة الديزل. تنبع هيمنة قطاع الديزل المستمرة من مرونته التشغيلية، وقدرات المدى الممتدة، والبنية التحتية الحالية للخدمات التي تدعم صيانة وتزويد المعدات بالوقود. تمثل الرافعات الكهربائية بالكامل قطاع مصدر الطاقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.60% للفترة 2025-2030، مدفوعة بلوائح الانبعاثات الصارمة والمزايا التشغيلية بما في ذلك تقليل الضوضاء، وانخفاض تكاليف التشغيل، وتحسين الدقة.

يظهر القطاع الهجين كتكنولوجيا انتقالية، يقدم انبعاثات مخفضة بينما يحافظ على المرونة التشغيلية لأنظمة الديزل. إن تفويض المعدات عدم الانبعاثات في كاليفورنيا للموانئ وساحات السكك الحديدية يسرع من اعتماد الكهرباء، مع اختراق أكثر من 90% للمعدات عدم الانبعاثات المطلوبة بحلول عام 2036[2]"Cargo Handling Equipment Regulation to Transition to Zero-Emissions", California Air Resources Board, ww2.arb.ca.gov.. تتوسع Konecranes في محفظتها المكهربة مع خيارات طاقة معيارية، بما في ذلك أنظمة الهجين، والبطاريات، وخلايا الوقود الهيدروجينية. إن التحول نحو الطاقة الكهربائية يخلق متطلبات بنية تحتية جديدة، مع مواقع البناء والموانئ التي تستثمر في أنظمة الشحن لدعم أساطيل الرافعات الكهربائية. تحسينات تكنولوجيا البطاريات تمدد المدى التشغيلي للرافعات الكهربائية، مما يجعلها قابلة للتطبيق لدورات العمل الأطول وتقلل الاعتماد على أنظمة الديزل الاحتياطية.

حسب نوع الذراع: هيمنة التلسكوبي تواجه تحدي الشبكي

تحافظ رافعات الذراع التلسكوبي على قيادة السوق بحصة 55.35% في عام 2024، مقدرة لقدراتها على التجهيز السريع والتنوع التشغيلي عبر مواقع العمل المتنوعة. تشهد رافعات الذراع الشبكي نمواً أسرع بمعدل نمو سنوي مركب قدره 6.05% للفترة 2025-2030، مدفوعة بقدرتها الفائقة على الرفع والاستقرار في تطبيقات الرفع الثقيل. تعكس هيمنة قطاع الذراع التلسكوبي ملاءمته لتطبيقات الرافعات المتنقلة حيث النشر السريع وإعادة التموضع هما متطلبات تشغيلية مهمة.

تتفوق أنظمة الذراع الشبكي في التطبيقات التي تتطلب أقصى قدرة رفع ومدى ممتد، مما يجعلها مفضلة للمشاريع الصناعية الثقيلة، وتركيبات توربينات الرياح، والبناء واسع النطاق. يعتمد الاختيار بين نوعي الذراع بشكل متزايد على متطلبات التطبيق المحددة، مع تفضيل الأنظمة التلسكوبية للبناء العام وتفضيل الأنظمة الشبكية للعمليات المتخصصة في الرفع الثقيل. يظهر تقديم Manitowoc لرافعة GHC200 الزاحفة التلسكوبية بذراع رئيسي بطول 185 قدم الابتكار المستمر في تكنولوجيا الذراع التلسكوبي. يستفيد قطاع الذراع الشبكي من قدرته على التعامل مع سيناريوهات الرفع المتطرفة، بما في ذلك تركيب مكونات المفاعلات النووية ومجموعات توربينات الرياح البحرية العميقة. التطورات التكنولوجية في كلا نوعي الذراع تحسن قدراتهما المعنية، مع الأنظمة التلسكوبية التي تحقق مدى أكبر والأنظمة الشبكية التي تقدم دقة واستقرار محسنين.

حسب التطبيق: قطاع الطاقة يدفع النمو

يحافظ البناء والتعدين على أكبر حصة تطبيق بنسبة 49.80% في عام 2024، مدفوعاً بتطوير البنية التحتية المستمر ومشاريع البناء الصناعي. تعكس هيمنة قطاع البناء والتعدين الدور الأساسي للرافعات في بناء البنية التحتية، من الطرق السريعة والجسور إلى التطويرات التجارية والسكنية. تشهد تطبيقات الطاقة والمرافق أسرع نمو بمعدل نمو سنوي مركب قدره 8.95% للفترة 2025-2030، مما يعكس الاستثمارات الضخمة في البنية التحتية للطاقة المتجددة ومشاريع تحديث الشبكة.

يشمل النمو السريع لقطاع الطاقة والمرافق كلاً من منشآت الطاقة المتجددة وبناء محطات الطاقة التقليدية، مع الطاقة النووية التي تشهد نهضة تتطلب قدرات متخصصة في الرفع الثقيل. تستفيد تطبيقات بناء السفن والموانئ من نمو التجارة العالمية وتوسع مرافق التعامل مع الحاويات، مع الأنظمة الآلية للموانئ التي تدفع الطلب على تقنيات الرافعات المتطورة[3]"China Leads World in Port Automation with Record-Breaking Terminals", London Maritime Academy, lmitac.com.. تنمو تطبيقات التصنيع الصناعي حيث تستثمر الشركات في مرافق الإنتاج الجديدة، خاصة في أشباه الموصلات، والبطاريات، والمواد المتقدمة. تمثل اللوجستيات والتخزين منطقة تطبيق ناشئة مدفوعة بنمو التجارة الإلكترونية والحاجة إلى أنظمة التعامل الآلي مع المواد. إن تنويع تطبيقات الرافعات عبر قطاعات متعددة يقلل من اعتماد السوق على دورات البناء التقليدية ويخلق أنماط طلب أكثر استقراراً.

تحليل الجغرافيا

استحوذت منطقة آسيا والمحيط الهادئ على 42.10% من إيرادات سوق الرافعات في عام 2024 حيث حافظت الصين على إنفاق عالي للأشغال العامة وسرعت الهند من بناء المصانع. قصص نجاح الأتمتة في الموانئ الصينية، مع رافعات الجسر الواحد التي تحقق معدل 60.9 حركة حاوية في الساعة، تُوضح القيادة الإقليمية في أداء الإنتاجية. حافظت موازنة الاتحاد الهندية 2025 على مخصصات بنية تحتية مرتفعة، مما يدعم الطلب المستمر على الزاحفات ورافعات الأبراج رغم الحذر في سنة الانتخابات. تحقق اليابان وكوريا الجنوبية نمواً منخفض أحادي الرقم، مدفوعاً بصيانة وتحديث المرافق.

من المتوقع أن تحقق منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 6.65% بين عامي 2025-2030. تنوي المملكة العربية السعودية وحدها نشر حوالي 20,000 رافعة برج لمشروع نيوم والمشاريع الجيجا المرتبطة. المشاريع المشتركة المحلية، مثل مصنع Wolffkran ومجموعة الزامل الجديد، تقلل من أوقات التسليم للاستيراد وتخلق سلسلة توريد محلية. تضخ أسعار النفط المرتفعة الإيرادات في مجمعات البتروكيماويات النهائية التي تعتمد على رافعات الزحف للرفع الثقيل، موسعة تنوع التطبيقات.

تستفيد أمريكا الشمالية من قانون الاستثمار في البنية التحتية والوظائف بقيمة 1.2 تريليون دولار أمريكي، الذي يمول أكثر من 60,000 مشروع ويحافظ على أحمال عمل متعددة السنوات. من المتوقع أن يصل قطاع تأجير المعدات الأمريكي إلى 77.3 مليار دولار أمريكي في عام 2025، مع الرافعات التي تشكل حصة كبيرة. تواجه أوروبا إشارات مختلطة: الرياح البحرية العميقة تسرع من طلب المعدات، لكن معدلات الفائدة المرتفعة تحد من بدايات العقارات التجارية. يعتمد تعافي أمريكا اللاتينية على تسعير السلع، بينما تعزز مزادات الطاقة البرازيلية المتجددة الطلبات الإقليمية للرفع الثقيل.

المشهد التنافسي

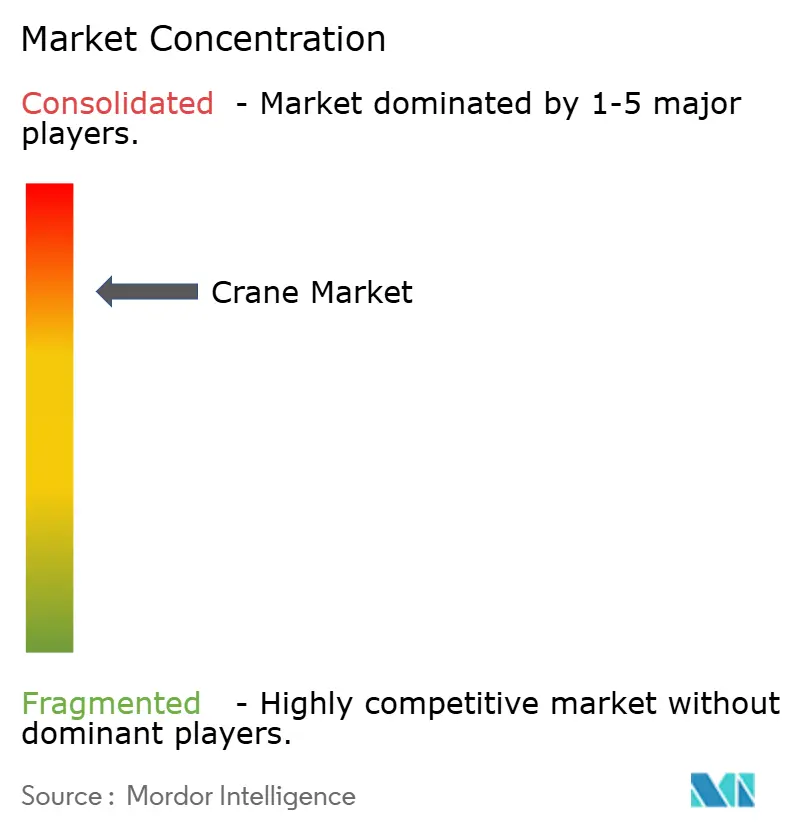

تتميز صناعة الرافعات بتركز معتدل حيث يتوسع القادة العالميون عبر الابتكار والاستحواذات المستهدفة. حققت Liebherr إيرادات قدرها 14.042 مليار يورو في عام 2023 وأعادت استثمار 634 مليون يورو في البحث والتطوير المركز على الآلات المستقلة والكهربائية. عززت Tadano بصمتها في أمريكا الشمالية من خلال استحواذ بقيمة 223 مليون دولار أمريكي على Manitex، جامعة خبرة شاحنات الذراع مع العروض لجميع التضاريس.

يتمحور سباق البحث والتطوير حول أنظمة الدفع عدم الانبعاثات، والتشغيل عن بُعد، والتشخيصات التنبؤية. حققت Konecranes هامش EBITA قابل للمقارنة بنسبة 14.3% في عام 2024 من خلال إقران عقود الخدمة مع التطبيقات التقنية، مما يرسخ نموذج إيرادات دورة الحياة. يتبع الداخلون الصينيون، ولا سيما Zoomlion وXCMG، دفعة خارجية عدوانية من خلال إنشاء مراكز تدريب أوروبية وأذرع تأجير تخفض حواجز الدخول للعملاء الجدد.

الشراكات الهادفة إلى الاستدامة تعيد تشكيل أنماط المشتريات. تؤكد اتفاقية Liebherr بقيمة 2.8 مليار دولار أمريكي لتوريد 475 شاحنة تعدين كهربائية بالبطاريات إلى Fortescue على حجم استثمار إزالة الكربون. تتطور Mammoet وCadeler معاً رافعات بحرية فائقة الثقل لتركيب توربينات الرياح من الجيل التالي، مما يزيد من طمس الخطوط بين مجالات البناء التقليدية والطاقة.

قادة صناعة الرافعات

-

Zoomlion Heavy Industry Science and Technology Co., Ltd

-

Liebherr Group

-

XCMG Group

-

Konecranes Plc

-

SANY Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أطلقت Manitowoc رافعة Potain Igo T 139 في معرض bauma 2025، مما يجعلها أكبر رافعة ذاتية الانتصاب في مداها بقدرة أقصى 8 أطنان وتكامل تطبيقات تقنية متقدمة. يمثل هذا الإطلاق تقدماً كبيراً في قدرات البناء الحضري بتصميم بصمة مدمجة.

- مارس 2025: كشفت Manitowoc عن أكبر رافعة زاحفة تلسكوبية لديها، GHC200. تتميز بقدرة 200 طن أمريكي قصير وذراع رئيسي بطول 185 قدم مصمم للرفع الثقيل في التضاريس الصعبة. تعزز الرافعة قدرات مشاريع الطاقة المتجددة مع إمكانية التشغيل الكهربائي بالكامل.

- يناير 2025: أعلنت Tadano عن استحواذها على أعمال نظام النقل لشركة IHI Transport Machinery، موسعة محفظة منتجاتها للرفع مع رافعات التسلق، ورافعات الموانئ، ورافعات طاقة الرياح. يقوي الاستحواذ موقع Tadano في سوق طاقة الرياح البحرية العميقة.

نطاق تقرير سوق الرافعات العالمي

الرافعة هي آلة تُستخدم لرفع ونقل الأحمال الثقيلة والآلات والمواد والبضائع لأغراض متنوعة. تُستخدم في صناعات مختلفة، من البناء إلى التصنيع إلى بناء السفن وتحميل المواد.

يتم تقسيم سوق الرافعات حسب النوع، ونوع التطبيق، والجغرافيا.

حسب النوع، يتم تقسيم السوق إلى رافعات متنقلة، ورافعات ثابتة، ورافعات بحرية وبحرية عميقة. تحت الرافعات المتنقلة، يتم تقسيم السوق أكثر إلى رافعات جميع التضاريس، ورافعات التضاريس الوعرة، ورافعات الزحف، والرافعات المثبتة على الشاحنات، ورافعات متنقلة أخرى. تحت الرافعات الثابتة، يتم تقسيم السوق إلى السكك الأحادية والمعلقة، والرافعات المثبتة على المسار العلوي، ورافعات الأبراج. تحت الرافعات البحرية والبحرية العميقة، يتم تقسيم السوق إلى رافعات الموانئ المتنقلة، ورافعات الموانئ الثابتة، والبحرية العميقة، ورافعات السفن.

حسب نوع التطبيق، يتم تقسيم السوق إلى البناء والتعدين، والبحرية والبحرية العميقة، والتطبيقات الصناعية.

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وباقي العالم. تم إجراء تحديد أحجام السوق والتوقعات على أساس القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الرافعات المتنقلة | رافعات جميع التضاريس |

| رافعات التضاريس الوعرة | |

| رافعات الزحف | |

| الرافعات المثبتة على الشاحنات | |

| رافعات متنقلة أخرى | |

| الرافعات الثابتة | السكك الأحادية والمعلقة |

| المثبتة على المسار العلوي | |

| رافعات الأبراج | |

| الرافعات البحرية والبحرية العميقة | رافعات الموانئ المتنقلة |

| رافعات الموانئ الثابتة | |

| الرافعات البحرية العميقة | |

| رافعات السفن |

| حتى 50 طن |

| من 51 إلى 150 طن |

| من 151 إلى 300 طن |

| أكثر من 300 طن |

| الديزل |

| الهجين |

| الكهربائية بالكامل |

| الذراع الشبكي |

| الذراع التلسكوبي |

| البناء والتعدين |

| الطاقة والمرافق |

| بناء السفن والموانئ |

| التصنيع الصناعي |

| اللوجستيات والتخزين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الرافعات المتنقلة | رافعات جميع التضاريس |

| رافعات التضاريس الوعرة | ||

| رافعات الزحف | ||

| الرافعات المثبتة على الشاحنات | ||

| رافعات متنقلة أخرى | ||

| الرافعات الثابتة | السكك الأحادية والمعلقة | |

| المثبتة على المسار العلوي | ||

| رافعات الأبراج | ||

| الرافعات البحرية والبحرية العميقة | رافعات الموانئ المتنقلة | |

| رافعات الموانئ الثابتة | ||

| الرافعات البحرية العميقة | ||

| رافعات السفن | ||

| حسب القدرة | حتى 50 طن | |

| من 51 إلى 150 طن | ||

| من 151 إلى 300 طن | ||

| أكثر من 300 طن | ||

| حسب مصدر الطاقة | الديزل | |

| الهجين | ||

| الكهربائية بالكامل | ||

| حسب نوع الذراع | الذراع الشبكي | |

| الذراع التلسكوبي | ||

| حسب التطبيق | البناء والتعدين | |

| الطاقة والمرافق | ||

| بناء السفن والموانئ | ||

| التصنيع الصناعي | ||

| اللوجستيات والتخزين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الأساسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الرافعات؟

بلغ حجم سوق الرافعات 34.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42.47 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الرافعات يحتل أكبر حصة إيرادات؟

قادت الرافعات المتنقلة بنسبة 45.25% من حصة سوق الرافعات في عام 2024 بسبب تنوعها عبر مشاريع البنية التحتية والصناعية.

لماذا تنمو الرافعات الكهربائية بسرعة كبيرة؟

تدفع قوانين الانبعاثات الصارمة في كاليفورنيا والاتحاد الأوروبي والصين معدل نمو سنوي مركب قدره 14.60% للنماذج الكهربائية بالكامل، مدعومة بانخفاض تكاليف التشغيل وتقليل ضوضاء مواقع العمل.

أي منطقة تظهر أسرع نمو في الطلب؟

من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.65% من 2025-2030، مدفوعة بخط أنابيب المشاريع الضخمة لرؤية السعودية 2030.

آخر تحديث للصفحة في: