حجم وحصة سوق حلول الأدلة من العالم الواقعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

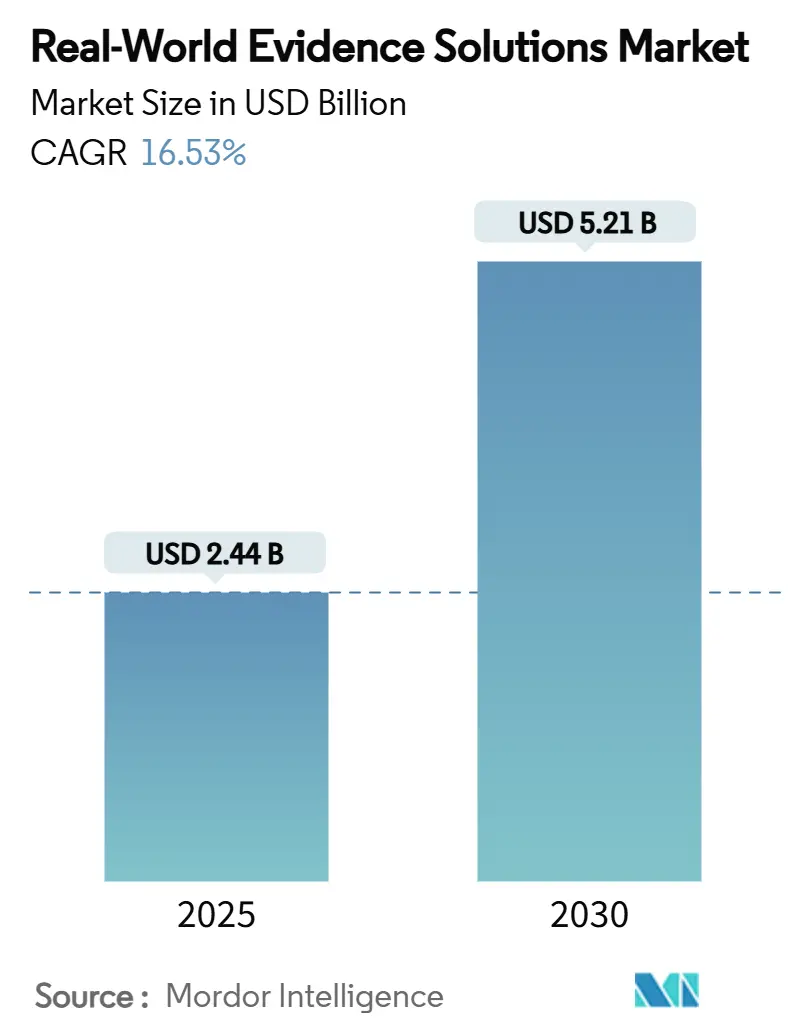

| حجم السوق (2025) | 2.44 مليار دولار أمريكي |

| حجم السوق (2030) | 5.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول الأدلة من العالم الواقعي من قبل Mordor Intelligence

يبلغ حجم سوق حلول الأدلة من العالم الواقعي 2.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.21 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قوي قدره 16.53%. تتوسع مجموعات البيانات السريرية والجينومية والإدارية المرقمنة بمعدلات مضاعفة عبر أنظمة الرعاية الصحية الرئيسية، بينما تواصل الجهات التنظيمية في الولايات المتحدة والاتحاد الأوروبي واليابان نشر التوجيهات حول كيفية دمج الرعاة للبيانات غير التقليدية في الطلبات، مما يقلل الجداول الزمنية للتطوير دون التضحية بالدقة العلمية[1]Food and Drug Administration, "Framework for Real-World Evidence Program," fda.gov. تميل ميزانيات الشركات الحيوية الصيدلانية نحو مجموعات المرضى الكبيرة المنسقة التي تقلل من مخاطر التوظيف، والدافعون يربطون التسعير المتميز بالنتائج، مما يجبر المصنعين على اعتماد التحليلات التي تتحقق من الفعالية في العالم الواقعي عند الإطلاق. تدفقات رأس المال الاستثماري تفضل شركات المنصات ذات المعماريات السحابية القابلة للتوسع، مما يمنحها رأس المال لاقتناء مجموعات البيانات المتخصصة وتوحيد الحصة. في الوقت نفسه، تصبح التقنيات الحافظة للخصوصية مثل الترميز والتعلم المتحد متطلبات أساسية للشراء، مما يوجه العقود نحو البائعين ذوي الأمان والحوكمة المثبتة.

النقاط الرئيسية للتقرير

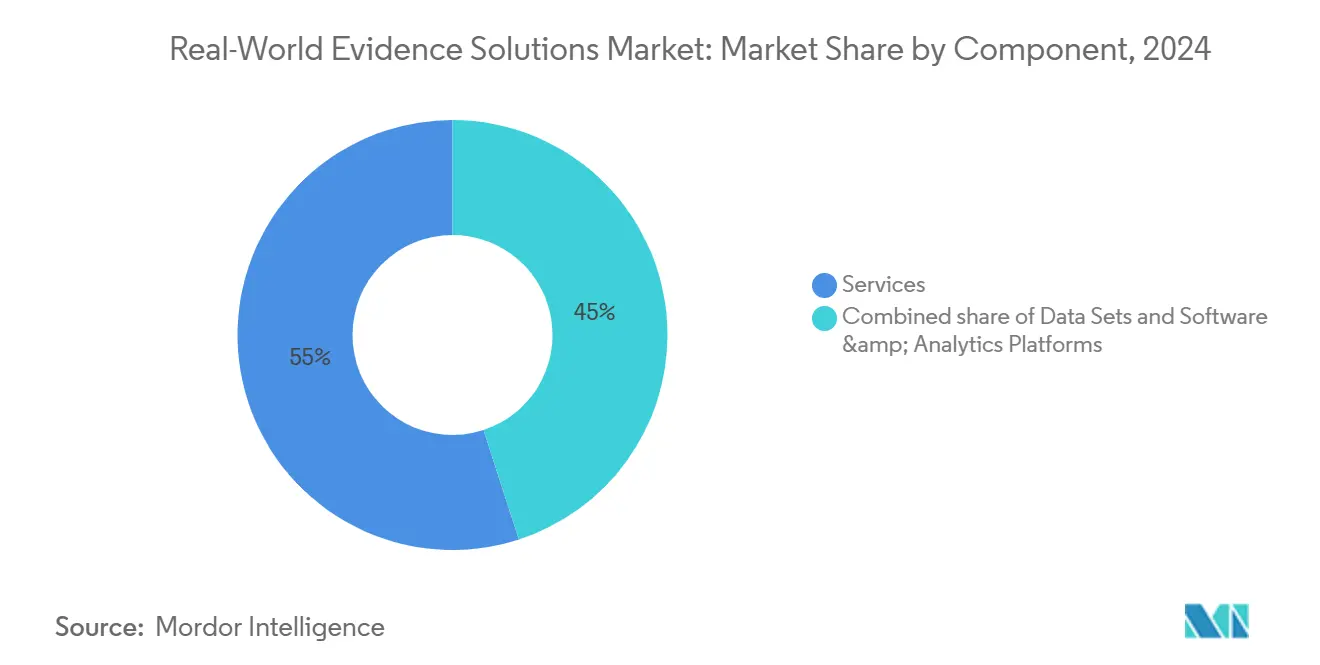

- حسب المكون، تصدرت الخدمات بنسبة 55.0% من حصة سوق حلول الأدلة من العالم الواقعي في عام 2024، بينما تتقدم منصات البرمجيات والتحليلات بمعدل نمو سنوي مركب قدره 18.0% حتى عام 2030.

- حسب نمط النشر، استحوذت السحابة على 65% من حجم سوق حلول الأدلة من العالم الواقعي في عام 2024، بينما يتقدم النمط الهجين بمعدل نمو سنوي مركب قدره 21.0% حتى عام 2030.

- حسب المجال العلاجي، سيطر علم الأورام على 35% من حصة سوق حلول الأدلة من العالم الواقعي في عام 2024؛ علم الأعصاب يتقدم بمعدل نمو سنوي مركب قدره 19% حتى عام 2030.

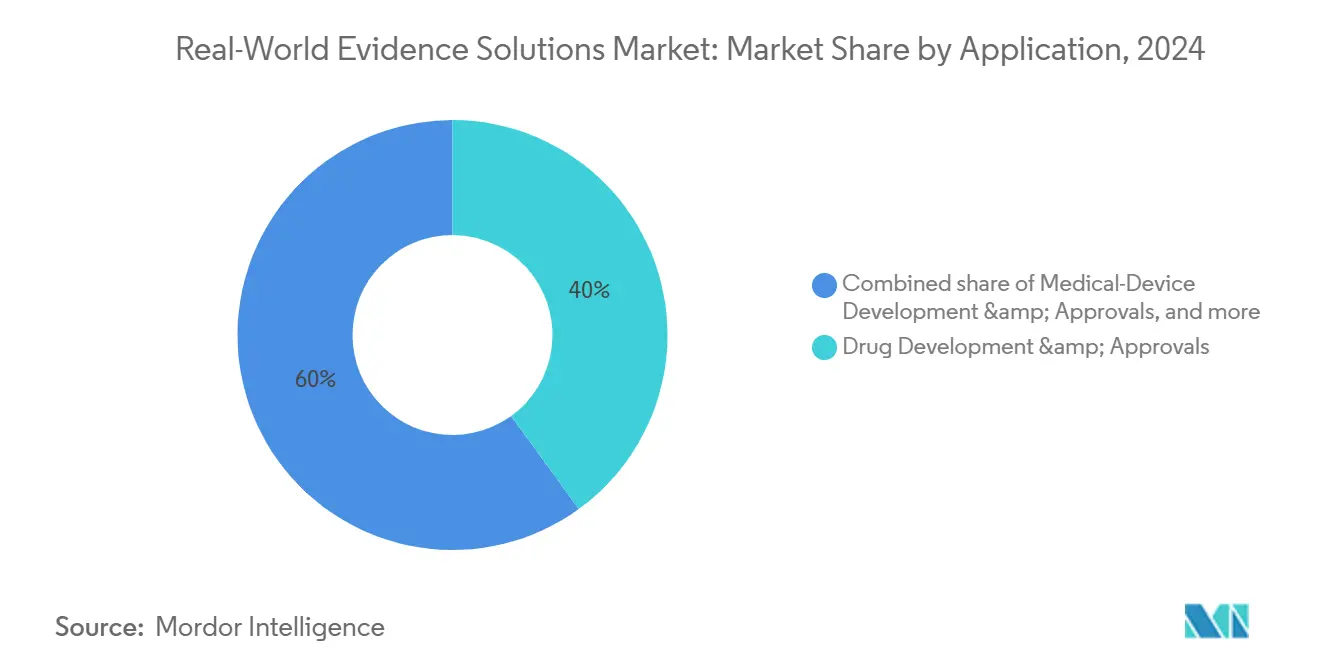

- حسب التطبيق، شكل تطوير الأدوية والموافقات 40% من حجم سوق حلول الأدلة من العالم الواقعي في عام 2024، بينما ينمو صنع القرار التنظيمي والتسديد بمعدل نمو سنوي مركب قدره 18%.

- حسب المستخدم النهائي، امتلكت شركات الأدوية والأجهزة الطبية 50.0% من سوق حلول الأدلة من العالم الواقعي في عام 2024. بينما من المتوقع أن ينمو قطاع مقدمي الرعاية الصحية وشبكات الدافع-المقدم بأسرع معدل نمو سنوي مركب قدره 17.0%

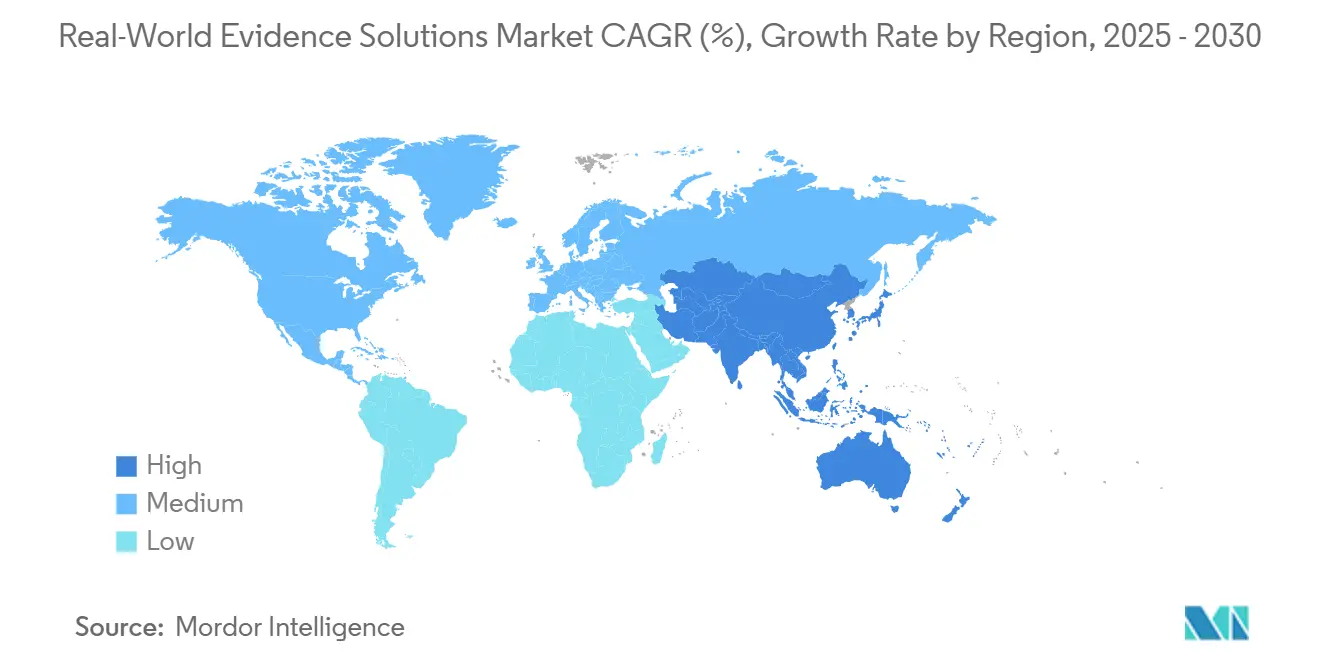

- حسب المنطقة، تصدرت أمريكا الشمالية بنسبة 41.3% من حصة سوق حلول الأدلة من العالم الواقعي في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 17.8%.

اتجاهات ورؤى السوق العالمي لحلول الأدلة من العالم الواقعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القبول التنظيمي عبر الوكالات الرئيسية | +3% | أمريكا الشمالية، أوروبا، اليابان | المدى المتوسط (2-4 سنوات) |

| توسع بيانات الرعاية الصحية المرقمنة | +4% | عالمي | المدى الطويل (≥ 4 سنوات) |

| استخدام الشركات الصيدلانية للذراع الضابطة الخارجية | +2% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نماذج التسديد القائمة على القيمة | +3% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| نضج الذكاء الاصطناعي ومنصات التحليلات المتقدمة | +2% | عالمي | المدى المتوسط (2-4 سنوات) |

| التعاون الاستراتيجي بين منظمات الأبحاث التعاقدية وبائعي التكنولوجيا والأنظمة الصحية | +2% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تنامي القبول التنظيمي عبر الوكالات الرئيسية

أطر الأدلة من العالم الواقعي لإدارة الغذاء والدواء الأمريكية وبرامجها التجريبية المقابلة قد أضفت طابعاً رسمياً على مسارات تقديم المجموعات الضابطة الخارجية المبنية من سجلات المطالبات والسجلات الصحية الإلكترونية. وكالة الأدوية الأوروبية تحاكي هذا الاتجاه تحت شبكة تحليل البيانات واستجواب العالم الواقعي، حيث تنشر آراء التأهيل الإيجابية لعدة مقترحات الذراع الاصطناعي. تبعت اليابان بوكالة PMDA مع توجيهاتها لعام 2024 حول اختبار موثوقية بيانات العالم الواقعي[2]Pharmaceuticals and Medical Devices Agency, "Guidance on Reliability of RWD," pmda.go.jp. يدمج الرعاة الآن النقاط النهائية الرصدية في وقت مبكر من المرحلة الثانية، مما يقلل عدم اليقين في التجارب المحورية. وهكذا تحولت نسبة البيانات الشفافة من فكرة لاحقة للامتثال إلى عامل تمييز في الخطوط الأمامية، مما يكافئ البائعين الذين يقدمون خطوط أنابيب جاهزة للمراجعة ويسرع توقيع العقود بين فرق الشراء الحيوية الصيدلانية النافرة من المخاطر.

التوسع السريع لبيانات الرعاية الصحية المرقمنة

تجاوزت مستويات اعتماد السجلات الصحية الإلكترونية 89.0% بين المستشفيات الأمريكية غير الفيدرالية للرعاية الحادة في عام 2024، مما أضاف بيتابايت من البيانات المنظمة إلى سوق حلول الأدلة من العالم الواقعي. الأجهزة القابلة للارتداء تولد تدفقات فسيولوجية مستمرة، بينما مخرجات التسلسل من الجيل التالي تثري سجلات الأمراض بالتوقيعات الجزيئية. الروابط متعددة الأوضاع تمكن الباحثين من دمج التصوير ومطالبات الصيدلة ومؤشرات المحددات الاجتماعية، كاشفة عن الأنماط الظاهرية غير المرئية للتجارب التقليدية. لكن القوانين الأكثر صرامة للخصوصية مثل اللائحة العامة لحماية البيانات في الاتحاد الأوروبي وقانون خصوصية المستهلك في كاليفورنيا تشدد الإشراف. مقدمو الترميز الذين يحولون المعرفات إلى تشفيرات غير قابلة للعكس أصبحوا شركاء مركزيين، وشبكات التعلم المتحد التي تنقل الكود إلى البيانات بدلاً من تجميع الملفات الخام تسمح بالتعاون عبر الحدود دون انتهاك قواعد الإقامة. البائعون القادرون على تنسيق التصنيفات المتباينة تحت نماذج البيانات الموحدة يقصرون بدء الدراسة بشهور، حاصلين على ميزة قابلة للقياس.

الشركات الصيدلانية تستفيد من الأدلة من العالم الواقعي لكبح الجداول الزمنية والتكاليف للبحث والتطوير

الذراع الضابطة الخارجية المبنية من سجلات الأورام الموجودة قلصت الجداول الزمنية للتوظيف بما يصل إلى 25 أسبوعاً في عدة طلبات لعام 2024، وفقاً لمذكرات المراجعة العامة لإدارة الغذاء والدواء. المجموعات الاصطناعية تقلل تكاليف المراقبة لكل مريض، محررة رأس المال لتمويل توسعات إضافية للمؤشرات. أدوات إيجاد المجموعات المدعومة بالذكاء الاصطناعي-التي تسوقها شركات مثل ConcertAI-تخطط معايير الإدراج مقابل عشرات الملايين من السجلات الطولية، مما يقلص معدلات فشل الفحص. المتابعات الرصدية تمدد قيمة دورة حياة الأصول، داعمة توسعات الملصقات ومعززة المواقف الصيدلانية. التقارير المالية من أفضل 20 شركة صيدلانية تشير إلى تكلفة مستقرة للبضائع المباعة لكن ارتفاع بمعدل مضاعف في ميزانيات توليد الأدلة، مما يؤكد مسار نمو السوق.

نماذج التسديد القائمة على القيمة تقود الأدلة الموجهة للنتائج

نفذ المؤمنون التجاريون الأمريكيون أكثر من 90 اتفاقية قائمة على النتائج في عام 2024، غالباً ما تربط خصومات الأدوية المتخصصة بمقاييس الاستجابة في العالم الواقعي المكشوفة عبر لوحات المعلومات المشتركة. أنظمة الدفع المتعددة في أوروبا نسخت هذا النموذج حيث أضافت الوكالات في ألمانيا وفرنسا بنود التسديد المشروط المعتمد على الفعالية في العالم الواقعي. البائعون الذين يدمجون المقاييس الاقتصادية والسريرية في بوابات موحدة يسمحون للدافعين بتصور نسب الفعالية الإضافية من التكلفة (ICERs) حسب السكان الفرعيين، داعمين دورات التفاوض الأسرع. عملاء خطط الصحة يطلبون الآن بنود عقد تفرض تحديث البيانات المستمر، محولين التعاملات الخدمية العرضية إلى اشتراكات متكررة تستقر إيرادات البائع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عوائق خصوصية البيانات وقابلية التشغيل البيني | -2% | عالمي | المدى المتوسط (2-4 سنوات) |

| التشرذم التنظيمي في الدراسات عبر الحدود | -1% | أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| ارتفاع تكاليف الاستحواذ والترخيص لمجموعات البيانات الطولية المنسقة | -1% | عالمي | المدى القصير (≤ سنتان) |

| شكوك أصحاب المصلحة حول الدقة المنهجية والتحيز في دراسات الأدلة من العالم الواقعي | -1% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الذكاء الاصطناعي ومنصات التحليلات المتقدمة تنضج لاستخراج رؤى قابلة للتنفيذ

نماذج معالجة اللغة الطبيعية القائمة على المحول حققت درجات F1 أعلى من 0.90 في استخراج نقاط النهاية لعلم الأورام من تقارير الأمراض غير المنظمة في دراسات التحقق لعام 2024، مما قلص تكاليف التجريد اليدوي بأكثر من 60%. مجموعات DGX H100 من NVIDIA، المنشورة من خلال محفظة الذكاء الاصطناعي التطبيقي لشركة IQVIA، تقلل أوقات تدريب النماذج من أيام إلى ساعات، مما يمكن التكرار السريع على النماذج التنبؤية[3]IQVIA, "IQVIA and NVIDIA Announce Strategic Collaboration," iqvia.com. تقنيات توليد البيانات الاصطناعية تعالج عدم التوازن في الفئات وقيود الخصوصية، موسعة مجموعات التدريب دون كشف السجلات القابلة للتعريف. مكاسب الإنتاجية هذه تبرر رسوم الترخيص المتميز، دافعة نمو منصة الذكاء الاصطناعي بشكل أسرع من السوق الإجمالي لحلول الأدلة من العالم الواقعي. الاستنتاج المعجل بوحدة معالجة الرسومات يقلل أيضاً زمن الاستعلام، معيار شراء رئيسي لفرق الشؤون الطبية التي تجري بحوث الأدلة عند الطلب أثناء مفاوضات الدافعين.

تحديات خصوصية البيانات وقابلية التشغيل البيني تعيق التكامل السلس

تحديثات قانون HIPAA وقوانين خصوصية المستهلك على مستوى الولاية وقرارات الكفاءة الدولية المتباينة تعقد تجميع مجموعات البيانات عبر الحدود. على سبيل المثال، مضيفو البيانات الصحية الفرنسية يجب أن يحملوا شهادة HDS محلية، مما يخلق احتكاكاً للبائعين الأمريكيين الساعين لتحليل المطالبات الأوروبية على نطاق واسع. بائعو الترميز يحلون جزءاً من اللغز لكنهم يقدمون مقايضات جديدة: خطأ الربط أو الحقول الديموغرافية المحدودة يمكن أن تآكل القوة التحليلية. أطر التعلم المتحد تعد بالامتثال لكنها تتطلب استثماراً ثقيلاً في DevOps؛ ونتيجة لذلك، الشركات التحليلية الأصغر تتشارك بشكل متزايد مع متخصصي البنية التحتية بدلاً من بناء مكدسات مملوكة. هذه الديناميكيات توحد الحصة بين الشركات الراسخة التي تقرن شهادات الأمان مع معماريات التوفر العالي.

تحليل القطاع

حسب المكون: الخدمات تحافظ على النطاق، البرمجيات تسرع

ولدت الخدمات 55.0% من سوق حلول الأدلة من العالم الواقعي في عام 2024، عاكسة اعتماد الرعاة على علماء الأوبئة الخارجيين واستشاريي HEOR وأخصائيي الإحصاء الحيوي لتصميم الدراسة وتنسيق البيانات والاستراتيجية التنظيمية. مقدمو الخدمات الكبار مثل IQVIA وICON وSyneos Health يجمعون خطوط أنابيب الترميز التي تربط مطالبات الصيدلة مع تغذيات السجلات الصحية الإلكترونية، موسعين المتابعة الطولية ورافعين تكاليف تبديل العملاء. أطر الاستعانة بمصادر خارجية متعددة السنوات تضمن رؤية إيرادات قابلة للتنبؤ، مخففة التقلبات الاقتصادية الكلية. فرق الخدمات تنصح أيضاً حول تقييمات تأثير الخصوصية المطلوبة تحت اللائحة العامة لحماية البيانات، مسرعة موافقات الدراسة الأوروبية.

البرمجيات، رغم كونها أصغر حالياً، تتوسع بمعدل نمو سنوي مركب قدره 18.0% حيث بائعو المنصات يسوقون معماريات سحابية أصلية. النماذج الاشتراكية تحل محل رسوم المشاريع المتقلبة، محسنة تدفق نقدي البائع. وحدات الذكاء الاصطناعي المدمجة في المنصات الأساسية تستخرج تلقائياً النقاط النهائية من تقارير الأشعة والجينوم، مزيلة عقد الترميز اليدوي. مجموعة SaaS من ConcertAI، على سبيل المثال، تبتلع ملاحظات الأمراض غير المنظمة، وتصنف مراحل الورم بنماذج المحول وتُرجع تنسيقات البيانات المنظمة الجاهزة للتحليل. اعتماد المنصة غالباً ما يحفز طلبات خدمة متتالية للتحليلات المخصصة، مما يخلق حلقة نمو تكافلية بين وحدات البرمجيات والاستشارة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: السحابة تهيمن، الهجين يكتسب زخماً

استحوذت السحابة على 65.0% من حجم سوق حلول الأدلة من العالم الواقعي في عام 2024، مستفيدة من الحوسبة المرنة والتسعير حسب الاستخدام. قوائم AWS Marketplace لتحليلات الأدلة من العالم الواقعي ارتفعت بأكثر من 40% سنوياً، مشيرة إلى تفضيل قوي للمشترين للبائعين المُعتمدين مسبقاً الذين يرضون نماذج الأمان للمسؤولية المشتركة. الهجرات المبكرة تشمل مجموعات غير محددة الهوية، مع انتقال معلومات الصحة المحمية فقط بعد نضج أطر التشفير وسياسات إدارة المفاتيح. الأنظمة الصحية الأمريكية تستفيد من انفجارات GPU السحابية العامة لتدريب نماذج معالجة اللغة الطبيعية أثناء ذروة الطلب، متجنبة مشتريات الخوادم كثيفة رأس المال.

النشر الهجين يتقدم بمعدل نمو سنوي مركب قدره 21.0% حيث المراكز الطبية الأكاديمية وشبكات الأبحاث الممولة عامة توازن سيادة البيانات في الموقع مع التحليلات القابلة للتوسع. عقد Oracle's Cloud@Customer، على سبيل المثال، تقع خلف جدران الحماية للمستشفيات لكنها تتحد مع المناطق العامة لوظائف الحوسبة عالية الكثافة، مرضية توجيهات إقامة المجلس الأوروبي لحماية البيانات. البائعون الذين يقدمون تنسيق أعباء العمل القائم على السياسات-يوجهون تلقائياً استعلامات حساسة لمعلومات الصحة المحمية إلى مجموعات خاصة-يعالجون عقبة اعتماد حرجة ويحلون محل تركيبات الموقع القديمة. المواقع كثيفة رأس المال تمدد عمر رفوف الخوادم الموجودة بينما تصل إلى GPU سحابية لأعباء العمل المتفجرة، محسنة إجمالي تكلفة الملكية.

حسب المجال العلاجي: الأورام تحتفظ بالنطاق، الأعصاب تسرع

سيطر علم الأورام على 35.0% من حصة سوق حلول الأدلة من العالم الواقعي في عام 2024. مجموعات البيانات الغنية بالواسمات الحيوية والتنميط الجيني الروتيني وسرعة إطلاق الأدوية العالية تجعل مسارات السرطان مثالية لتوليد الأدلة. مقاييس الاستجابة الورمية في العالم الواقعي المستمدة من ملفات التصوير والأمراض تدعم طلبات الموافقة المعجلة وتوسعات الملصقات. سجل أمراض الدم المشترك لشركتي NeoGenomics وConcertAI، الذي يغطي 370,000 مريض، يوضح كيف ترتبط مقايسات الأمراض والبيانات الطولية للسجلات الصحية الإلكترونية تقصر فحص الأهلية[4]NeoGenomics, "NeoGenomics and ConcertAI Launch Hematology Data Suite," neogenomics.com. انتشار منتجات علم الأورام الدقيق يضمن طلباً مستداماً على مجموعات محدثة، مثبتاً ميزة نطاق علم الأورام.

علم الأعصاب هو القطاع الأسرع نمواً، متوقع بمعدل نمو سنوي مركب قدره 19%. الواسمات الحيوية الرقمية المُلتقطة بأجهزة تحليل المشية القابلة للارتداء وتطبيقات أنماط الكلام تسمح بالمراقبة المستمرة في اضطرابات التنكس العصبي، موسعة مدخلات بيانات العالم الواقعي. جمعية الزهايمر تلاحظ ارتفاعاً في الدراسات الرصدية التي تدعمها الأجهزة والتي تقلل عبء مقدمي الرعاية وتحسن كشف الإشارة. التحليلات متعددة الحالات التي تجمع البيانات المعرفية والصحة النفسية والقلبية الوعائية تعزز رؤى الدافعين حول محركات التكلفة المدفوعة بالأمراض المصاحبة، مشجعة تسديداً أوسع لمجموعات بيانات الأعصاب. البائعون الذين يوسعون وحدات الأعصاب يضعون أنفسهم للموجة التالية من إطلاقات العلاج الدقيق.

حسب التطبيق: تطوير الأدوية يقود، أدلة التسديد ترتفع

احتل تطوير الأدوية والموافقات 40.0% من حجم سوق حلول الأدلة من العالم الواقعي في عام 2024. الذراع الضابطة الخارجية المستمدة من السجلات المثبتة تبسط التجارب المحورية وتقلل خطر الاستنزاف. مجموعة أدوات البدء المعززة بالذكاء الاصطناعي من ICON تتوقع توفر المرضى عبر المواقع العالمية، مقلصة معدلات فشل الفحص ومسرعة معالم أول مريض داخل. دمج أدلة العالم الواقعي في مراحل الاكتشاف المبكر يساعد فرق الشركات الحيوية الصيدلانية على تطبيق طبقات السكان المرضى، محسنة تخصيص رأس المال.

صنع القرار التنظيمي والتسديد، نامي بمعدل نمو سنوي مركب قدره 18.0%، مدفوع بتفويضات الدافعين لإثبات النتائج عند الإطلاق. اللجنة الاتحادية المشتركة الألمانية (G-BA) تطلب الآن بيانات رصدية لتقييمات فائدة الأدوية النادرة، مجبرة الرعاة على جمع مقاييس الفعالية ما بعد الإطلاق. البائعون القادرون على دمج النتائج السريرية والاقتصادية والمُبلغ عنها من قبل المرضى في طلبات واحدة يقللون عبء الراعي ويؤمنون عقوداً متميزة. الدقة المنهجية-مثل التعديل لتحيز الوقت الخالد-أصبحت متطلباً أساسياً، دافعة الشركات التحليلية لشهادة عملياتها تحت ISO/IEC 27001 وأطر مماثلة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات علوم الحياة تهيمن، شبكات المقدمين تتفوق

تمثل شركات الأدوية والأجهزة الطبية 50.0% من سوق حلول الأدلة من العالم الواقعي، حيث يرتفع الضغط لإظهار القيمة ما بعد الإطلاق. اعتماد Pfizer للوحات معلومات أدلة العالم الواقعي عبر فرق علامة الأورام يمكن المراقبة الأمنية شبه الفورية وصنع قرار توسع الملصق. سلاسل الأدوات المتكاملة التي تربط وظائف اليقظة الدوائية والوصول للسوق تقلل التأخيرات المتعلقة بالصوامع، مقوية المواقف التنافسية.

مقدمو الرعاية الصحية وشبكات الدافع-المقدم هي مجموعة المستخدمين النهائيين الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.0%. شبكات التسليم المتكاملة الأمريكية تدمج مخرجات أدلة العالم الواقعي داخل مشاريع إعادة تصميم مسار الرعاية، مستهدفة التباين السريري غير المبرر. EHR IntelliCare من InterSystems، المطلق في 2025، يأتي مُدمجاً مسبقاً مع APIs تحليلية تظهر رؤى صحة السكان للأطباء في الخطوط الأمامية، مقللة الاعتماد على محللي المكاتب الخلفية. البائعون المؤكدون على واجهات المستخدم البديهية وميزانيات التدريب المحدودة يكتسبون الجذب، حيث قيود وقت الأطباء ترفع قابلية الاستخدام إلى عامل شراء حرج.

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق حلول الأدلة من العالم الواقعي في عام 2024 بحصة 41.3%. برامج الأدلة من العالم الواقعي التجريبية من إدارة الغذاء والدواء توفر توجيهات إجرائية واضحة، مقللة المخاطر الإثباتية للرعاة، بينما المؤمنون الأمريكيون يدمجون مقاييس النتائج في عقود الأدوية عالية التكلفة، دافعين بشكل غير مباشر الطلب على التحليلات المتوافقة. أسواق رأس المال تكافئ نماذج الأعمال المتمركزة على البيانات؛ تقييمات بائعي الأدلة من العالم الواقعي المدرجة في ناسداك تتداول بمضاعفات إيرادات أعلى من أقران منظمات الأبحاث السريرية، مما يمكن إعادة الاستثمار القوي في خرائط طريق المنتج.

أوروبا جاءت ثانية، مدعومة بلائحة مساحة البيانات الصحية الأوروبية القادمة، والتي تفرض أطراً تقنية وقانونية لإعادة استخدام البيانات عبر الحدود. المعماريات المتوافقة مع اللائحة العامة لحماية البيانات واعتماد HDS تُسهل إدخال البائع مع الخدمات الصحية الوطنية. البيئات متعددة الدافعين تعزز الفرص المتخصصة: نظام ATU الفرنسي ومسار AMNOG الألماني يقبلان بشكل متزايد أدلة العالم الواقعي لتأكيد الفائدة المضافة، فاتحين أعمالاً لمجموعات بيانات الأورام والأمراض النادرة المتخصصة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 17.8%. إدارة المنتجات الطبية الوطنية الصينية أصدرت توجيهات 2024 حول قبول بيانات العالم الواقعي الأجنبية لطلبات الأدوية الجديدة التكميلية، مقللة حواجز التقديم للرعاة متعددي الجنسيات. وزارة الصحة والعمل والرفاهة اليابانية تمول تجارب الواسمات الحيوية الرقمية، موسعة مصادر دراسات الأعصاب. نظام My Health Record الأسترالي يتجاوز 95% من تغطية السكان، مما يخلق مجموعات بيانات طولية قوية تجذب الرعاة الخارجيين. الشراكات العامة-الخاصة عبر الحدود توحد قواميس البيانات، مما يمكن تجميع المجموعات متعددة البلدان وتحسين قابلية التعميم للخوارزميات لنماذج الذكاء الاصطناعي العالمية.

المشهد التنافسي

تبقى صناعة حلول الأدلة من العالم الواقعي متركزة بشكل معتدل. أفضل خمسة بائعين يسيطرون مجتمعين على أكثر بقليل من 60% من الإيرادات العالمية، مستفيدين من مجموعات البيانات الطولية المملوكة التي تمتد عبر الوصفات والتشخيصات ومطالبات الإجراءات. IQVIA تقرن هذه الأصول مع وحدات الذكاء الاصطناعي التطبيقي والنمذجة المعجلة بـGPU، مقدمة تحليلات جاهزة تُدمج مباشرة في خطوط أنابيب الرعاة. عروض متكاملة مماثلة من Optum Life Sciences وVeradigm تكرس اعتماد العميل من خلال تغطية ابتلاع البيانات والترميز والتحليل ودعم التقديم التنظيمي.

التحالفات الاستراتيجية تتكثف استجابة لأعباء العمل المدفوعة بالذكاء الاصطناعي. شراكة IQVIA لعام 2025 مع NVIDIA تواءم مجموعات البيانات الصحية المنسقة مع البنية التحتية لـGPU، مقلصة أوقات تدريب النماذج وفاتحة حالات استخدام جديدة في التحليلات متعددة الأوضاع. خطوط أنابيب الاستحواذ تعطي الأولوية لمجموعات البيانات المتخصصة التي يصعب تكرارها-مستودعات التصوير ومكتبات الجينوم وبوابات مجتمع المرضى-مما يسمح للمهيمنين بالتمييز دون دورات جمع البيانات الطويلة. علاوات التقييم تلتحق بالأهداف التي تحمل مجموعات الأمراض النادرة مع أطر موافقة مرضى قوية.

الحوكمة الشفافة وقابلية المراجعة هي الآن عوامل تمييز أساسية. البائعون الذين يقدمون نسب البيانات الموثقة من الابتلاع عبر التحول الخوارزمي إلى الإخراج يحصلون على تسعير متميز، حيث الرعاة يسعون لتقليل مخاطر المراجعات التنظيمية. الشركات المتمركزة على التكنولوجيا تتوسع لذلك في مقاعد الاستشارة: Oracle Health، على سبيل المثال، أنشأت وحدة علوم تنظيمية توجه العملاء حول المنهجية، طامسة الخط بين بائع البرمجيات والشريك الاستشاري. هذا التقارب يرفع العارضة التنافسية وقد يسرع التوحيد المستقبلي.

قادة صناعة حلول الأدلة من العالم الواقعي

-

IQVIA Inc.

-

Optum Inc.

-

Oracle Health

-

ICON plc

-

IBM

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: دخلت IQVIA وNVIDIA في تعاون استراتيجي لأتمتة سير العمل المعقد للرعاية الصحية بالذكاء الاصطناعي الطبي، مواءمة بنية DGX مع مجموعات البيانات المنسقة.

- يناير 2025: وسعت Helix شبكة أبحاثها بإضافة ثلاثة أنظمة صحية وربط منصتها بخريطة الرعاية الصحية من Komodo Health، مثريةً روابط الجينوم-المطالبات.

- يناير 2025: تشاركت Picnic Health مع Orsini لبناء سجلات معززة بالذكاء الاصطناعي للأمراض النادرة، مدمجة سجلات EMR مع النتائج المُبلغ عنها من قبل المرضى PicnicHealth.

- ديسمبر 2024: أطلقت ConcertAI وNeoGenomics حل SaaS بالذكاء الاصطناعي لأبحاث أمراض الدم يغطي 370,000 حياة مريض.

- ديسمبر 2024: أصدرت إدارة الغذاء والدواء مسودة توجيهات حول الممارسة السريرية الجيدة للتجارب التي تدمج عناصر لامركزية وبيانات العالم الواقعي

- مارس 2025: كشفت InterSystems عن IntelliCare، سجل صحي إلكتروني مدعوم بالذكاء الاصطناعي يهدف لتعزيز الكفاءة السريرية والإدارية

- يناير 2025: عززت ICON plc مجموعة أدوات الذكاء الاصطناعي الخاصة بها لتسريع بدء الدراسة وتوقع الموارد

- يناير 2025: وسعت Charles River Laboratories نظام Apollo البيئي الخاص بها، مقدمة منصات سحابية تلتقط البيانات قبل السريرية التي تغذي خطوط أنابيب الأدلة من العالم الواقعي اللاحقة

نطاق تقرير السوق العالمي لحلول الأدلة من العالم الواقعي

وفقاً لنطاق التقرير، الأدلة من العالم الواقعي (RWE) هي الأدلة السريرية حول الاستخدام والفوائد المحتملة أو مخاطر المنتج الطبي المستمدة من تحليل بيانات العالم الواقعي (RWD).

يُقسم سوق حلول الأدلة من العالم الواقعي إلى مكونات ومجالات علاجية وتطبيقات ومستخدمين نهائيين وجغرافيا. حسب المكون، يُقسم السوق إلى خدمات ومجموعات بيانات (بيانات الإعداد السريري وبيانات المطالبات وبيانات الصيدلة وبيانات مدفوعة بالمرضى ومكونات أخرى (سجلات الأمراض والسجلات الصحية الإلكترونية). حسب المجال العلاجي، يُقسم السوق إلى علم الأورام وأمراض القلب والسكري وعلم الأعصاب والطب النفسي ومجالات علاجية أخرى (العظام والجهاز التنفسي). حسب التطبيق، يُقسم السوق إلى تطوير الأدوية والموافقات وتطوير الأجهزة الطبية والموافقات ودراسات اليقظة الدوائية وصنع القرار التنظيمي والتسديد/التغطية. حسب المستخدم النهائي، يُقسم السوق إلى شركات الأدوية والأجهزة الطبية ومنظمات الأبحاث السريرية ومقدمي الرعاية الصحية. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الخدمات | |

| مجموعات البيانات | بيانات الإعدادات السريرية |

| بيانات المطالبات والفوترة | |

| بيانات صرف الصيدلة | |

| بيانات مدفوعة بالمرضى وPRO | |

| مكونات أخرى | |

| منصات البرمجيات والتحليلات |

| المستند إلى السحابة |

| في الموقع |

| هجين |

| علم الأورام |

| أمراض القلب |

| السكري |

| علم الأعصاب |

| الطب النفسي |

| علم المناعة |

| مجالات علاجية أخرى |

| تطوير الأدوية والموافقات |

| تطوير الأجهزة الطبية والموافقات |

| دراسات اليقظة الدوائية والسلامة |

| صنع القرار التنظيمي والتسديد |

| شركات الأدوية والأجهزة الطبية |

| منظمات الأبحاث التعاقدية (CROs) |

| مقدمو الرعاية الصحية وشبكات الدافع-المقدم |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الخدمات | |

| مجموعات البيانات | بيانات الإعدادات السريرية | |

| بيانات المطالبات والفوترة | ||

| بيانات صرف الصيدلة | ||

| بيانات مدفوعة بالمرضى وPRO | ||

| مكونات أخرى | ||

| منصات البرمجيات والتحليلات | ||

| حسب نمط النشر | المستند إلى السحابة | |

| في الموقع | ||

| هجين | ||

| حسب المجال العلاجي | علم الأورام | |

| أمراض القلب | ||

| السكري | ||

| علم الأعصاب | ||

| الطب النفسي | ||

| علم المناعة | ||

| مجالات علاجية أخرى | ||

| حسب التطبيق | تطوير الأدوية والموافقات | |

| تطوير الأجهزة الطبية والموافقات | ||

| دراسات اليقظة الدوائية والسلامة | ||

| صنع القرار التنظيمي والتسديد | ||

| حسب المستخدم النهائي | شركات الأدوية والأجهزة الطبية | |

| منظمات الأبحاث التعاقدية (CROs) | ||

| مقدمو الرعاية الصحية وشبكات الدافع-المقدم | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق حلول الأدلة من العالم الواقعي؟

السوق مُقدر بـ2.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.21 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 16.53%.

أي مكون يهيمن على سوق حلول الأدلة من العالم الواقعي؟

الخدمات تشكل 55% من السوق، حيث الرعاة لا يزالون يعتمدون على الخبراء الخارجيين لتصميم الدراسة وتنسيق البيانات والاستراتيجية التنظيمية

لماذا تحصل مجموعات بيانات الأورام على أكبر حصة؟

الأورام تحتل 35% من سوق حلول الأدلة من العالم الواقعي لأن السجلات الغنية بالواسمات الحيوية وسرعة الإطلاق العالية تتطلب توليد أدلة مستمر لدعم موافقات العلاج الدقيق

ما مدى سرعة توسع سوق آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.8% حتى 2030، مدفوعة بالرقمنة السريعة للسجلات الصحية في الصين واليابان وأستراليا وزيادة قبول المنظمين لبيانات العالم الواقعي الأجنبية

ما دور الذكاء الاصطناعي في توليد أدلة العالم الواقعي؟

الذكاء الاصطناعي يؤتمت الاستخراج من البيانات غير المنظمة، يقلل وقت المراجعة اليدوية ويقدم رؤى تنبؤية، مما يسمح للبائعين بالحصول على رسوم ترخيص متميزة والنمو بشكل أسرع من السوق الإجمالي

ما هي الحواجز الرئيسية لاعتماد أوسع للأدلة من العالم الواقعي؟

اللوائح المجزأة للخصوصية وتحديات قابلية التشغيل البيني تبطئ الدراسات عبر الحدود، رغم أن الترميز والتعلم المتحد يخففان العقبات للبائعين ذوي القدرات الهندسية القوية

آخر تحديث للصفحة في: