حجم وحصة سوق حلول الرعاية المسؤولة

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

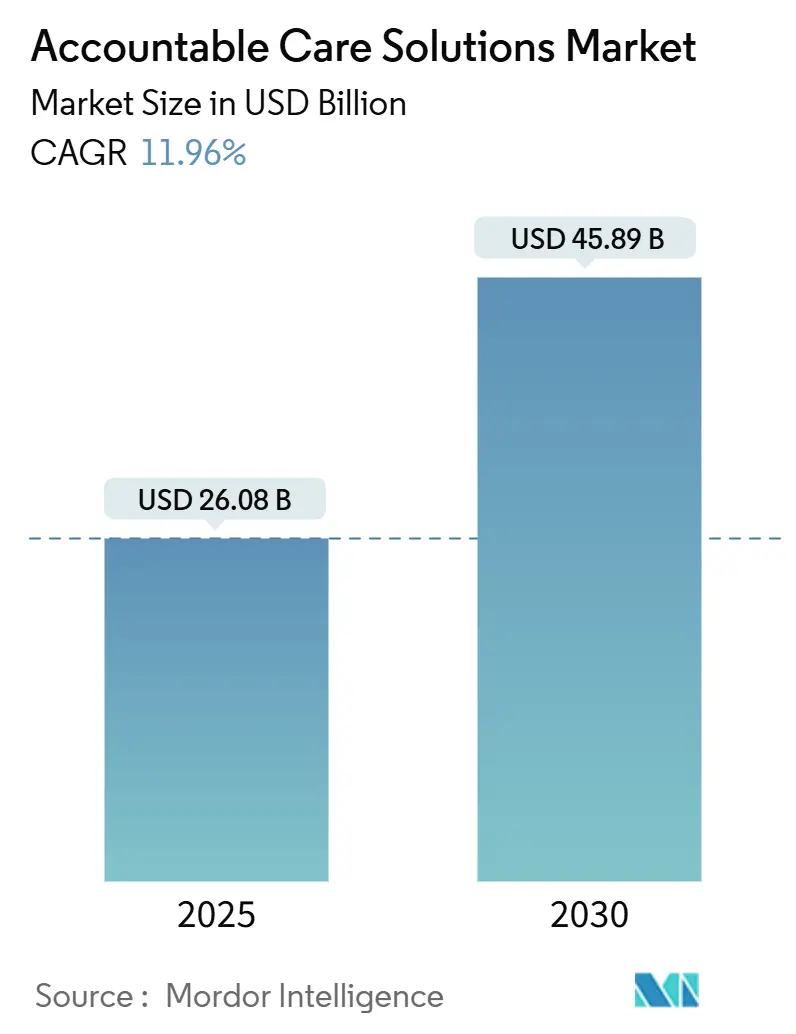

| حجم السوق (2025) | 26.08 مليار دولار أمريكي |

| حجم السوق (2030) | 45.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.96% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

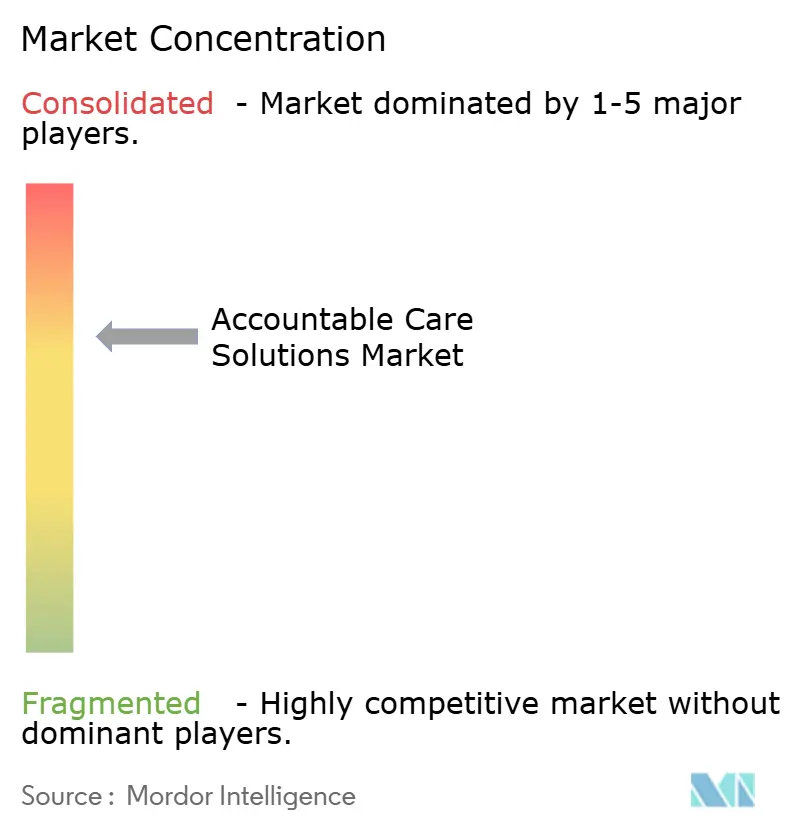

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول الرعاية المسؤولة بواسطة Mordor Intelligence

يقدر حجم سوق حلول الرعاية المسؤولة بـ 26.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 45.89 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 11.96%. الضغط التنظيمي من مراكز خدمات Medicare وMedicaid (CMS) لوضع كل مستفيد من Medicare التقليدي في علاقة رعاية مسؤولة بحلول عام 2030 يرسخ الطلب. الاستراتيجيات التي تعطي الأولوية للسحابة، والتي تبلغ الآن في المتوسط 38 مليون دولار أمريكي في الإنفاق السنوي لكل نظام صحي، توفر البنية التحتية القابلة للتوسع اللازمة للتحليلات المدعومة بالذكاء الاصطناعي. النشر الواسع لمنصات البيانات الضخمة في الرعاية الصحية - والتي يستخدم فيها 89% من منظمات مقدمي الخدمات بالفعل الذكاء الاصطناعي لتبسيط العمل السريري والإداري - يسرع الاستثمار أكثر. مع انتقال مقدمي الخدمات من الرسوم مقابل الخدمة إلى التعويض القائم على القيمة، تحل المنصات المتكاملة التي تنسق سير العمل السريري والمالي وصحة السكان محل الحلول النقطية المعزولة. يبقى الزخم التنافسي معتدلاً لأن البائعين الكبار يوحدون الحصة من خلال المنصات المحلية السحابية، ومع ذلك لا تزال الداخلون الأصغر يجدون مجالاً للتمييز على أساس التحليلات المتخصصة أو نقاط القوة في الامتثال الإقليمي.

النقاط الرئيسية للتقرير

- حسب المكون، تصدرت الحلول بحصة إيرادات 62.34% في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب 13.15% حتى عام 2030.

- حسب التطبيق، استحوذت السجلات الصحية الإلكترونية على 29.51% من حصة سوق حلول الرعاية المسؤولة في عام 2024، بينما تتقدم إدارة السكان والرعاية بمعدل نمو سنوي مركب 13.48% حتى عام 2030.

- حسب وضع النشر، هيمنت النشريات القائمة على السحابة على 64.09% من حجم سوق حلول الرعاية المسؤولة في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 12.25% بحلول عام 2030.

- حسب حجم المنظمة، حصلت المؤسسات الكبيرة على حصة 71.26% من سوق حلول الرعاية المسؤولة في عام 2024؛ تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 12.69% بين عامي 2025 و2030.

- حسب المستخدم النهائي، حصل مقدمو الرعاية الصحية على حصة 60.78% من حجم سوق حلول الرعاية المسؤولة في عام 2024، ومن المتوقع أن ينمو دافعو الرعاية الصحية بمعدل نمو سنوي مركب 12.37% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 42.57% في عام 2024؛ من المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 12.72% حتى عام 2030.

اتجاهات ورؤى سوق حلول الرعاية المسؤولة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إصلاحات الرعاية القائمة على القيمة الإلزامية والتعويض | +3.2% | أمريكا الشمالية الأساسية، تتوسع إلى آسيا والمحيط الهادئ وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الأحجام المتزايدة لتحليلات البيانات الضخمة في الرعاية الصحية | +2.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الحاجة لكبح نفقات الرعاية الصحية المتصاعدة | +2.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| الهجرة السريعة نحو مكدسات تقنية المعلومات القابلة للتوسع والأولوية للسحابة | +1.9% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| حالات استخدام تقسيم المخاطر المحددات الاجتماعية المدعومة بالذكاء الاصطناعي | +1.4% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| منصات المشاريع لتمكين مقدمي الخدمات التي تدمج التكنولوجيا + خدمات MSO | +1.1% | أمريكا الشمالية الأساسية، أسواق آسيا والمحيط الهادئ المختارة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إصلاحات الرعاية القائمة على القيمة الإلزامية والتعويض

تحسب CMS الآن 476 منظمة رعاية مسؤولة (ACOs) التي تدير جماعياً الرعاية لأكثر من 11.2 مليون مستفيد من Medicare التقليدي[1]Centers for Medicare & Medicaid Services, "CMS Moves Closer to Accountable Care Goals with 2025 ACO Initiatives," cms.gov، مما يؤكد على تحول واضح إلى الدفع المرتبط بالنتائج. البرامج الجديدة مثل نموذج ACO Primary Care Flex توفر استثماراً مقدماً لتحديث الرعاية الأولية في المجتمعات المحرومة. شركات التأمين التجارية وبرامج Medicaid تكرر هذه النماذج، موسعة سوق حلول الرعاية المسؤولة ما وراء Medicare. إطار عمل ACO REACH يضيف تفويضات الإنصاف إلى جانب ضوابط التكلفة، مما يشير إلى مرحلة ناضجة للرعاية القائمة على القيمة. مقدمو الخدمات الذين يتمسكون بالرسوم مقابل الخدمة يرون هوامش متقلصة مع تحول التعويض نحو المدخرات المشتركة والمدفوعات المقطوعة.

الأحجام المتزايدة لتحليلات البيانات الضخمة في الرعاية الصحية

نسبة كبيرة من المستشفيات[2]Jordan Everson, "Current Use And Evaluation Of Artificial Intelligence And Predictive Models In US Hospitals," Health Affairs, healthaffairs.org تعتمد بالفعل على النماذج التنبؤية لتوجيه القرارات السريرية، وارتفع تمويل الذكاء الاصطناعي في الرعاية الصحية إلى 11 مليار دولار أمريكي في عام 2024 مع توجه معظم رؤوس الأموال إلى الأتمتة الإدارية. المنصات التحليلية الحديثة تستوعب بيانات المطالبات والسريرية والمحددات الاجتماعية للتنبؤ بالمخاطر وسد فجوات الرعاية في الوقت الفعلي تقريباً. بالنسبة للكيانات المسؤولة، التحديد المبكر للمرضى عالي المخاطر يقلل من الإدخالات التي يمكن تجنبها، مما يحسن كلاً من درجات الجودة وإمكانية المدخرات المشتركة. مع نمو مجموعات البيانات بشكل أغنى، تساعد لوحات المعلومات الفورية الأطباء على ترتيب أولوية التواصل، مما يعزز قيمة المنصات المتكاملة ضمن سوق حلول الرعاية المسؤولة.

الحاجة لكبح نفقات الرعاية الصحية المتصاعدة

يمكن للأتمتة أن تقطع 200-360 مليار دولار أمريكي من إنفاق الرعاية الصحية من خلال تبسيط المهام الإدارية، وفقاً لتقديرات الصناعة. أربعة وسبعون بالمائة من كبار المسؤولين الماليين في المستشفيات تبنوا سير عمل دورة الإيرادات الآلية لتعويض نقص العمالة وضغوط الرعاية غير المعوضة. إدارة رفض المطالبات التنبؤية وأنظمة الإحالة المركزية تقلل التسرب والاختبارات غير الضرورية. بالنسبة للمنظمات في عقود المدخرات المشتركة، تجنب الأحداث الحادة عالية التكلفة أمر ضروري، مما يجعل منصات الرعاية المسؤولة أداة خط المواجهة في استراتيجيات احتواء التكلفة.

الهجرة السريعة نحو مكدسات تقنية المعلومات القابلة للتوسع والأولوية للسحابة

اثنان وسبعون بالمائة من المديرين التنفيذيين لمقدمي الخدمات يبلغون عن نتائج إيجابية من الهجرة السحابية، مستشهدين بأداء فائق لنماذج الذكاء الاصطناعي وقابلية تشغيل أسهل. تحليل الصور الفوري على البنية التحتية السحابية قطع أوقات قراءة الأشعة بنسبة 40% في النشريات المبكرة. المستشفيات الأصغر تحصل على الوصول إلى تحليلات على مستوى المؤسسة دون ميزانيات رأسمالية كبيرة، مما يدعم الاستيعاب الأسرع لحلول الرعاية المسؤولة بين المؤسسات الصغيرة والمتوسطة. الاستراتيجيات متعددة السحابة بالتصميم تساعد مقدمي الخدمات على مطابقة أحمال العمل مع البيئات المثلى مع الحفاظ على الامتثال لقواعد HIPAA وسيادة البيانات الإقليمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خصوصية البيانات ونقاط الضعف الأمنية السيبرانية | -1.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنوات) |

| CAPEX/OPEX عالي للتحول من الإرث إلى الرقمي | -1.3% | عالمي، واضح في الأسواق الراسخة | متوسط الأمد (2-4 سنوات) |

| قابلية التشغيل البيني المجزأة عبر الأنظمة المتباينة | -1.1% | عالمي، شديد في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| إنهاك الأطباء بسبب عبء عمل EHR وإرهاق التنبيهات | -0.9% | عالمي، مركز في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

خصوصية البيانات ونقاط الضعف الأمنية السيبرانية

شهدت الرعاية الصحية 677 خرقاً واسع النطاق في عام 2024، كاشفة سجلات 182.4 مليون شخص ومثيرة التردد حول النشريات السحابية الواسعة. حادثة برامج الفدية في Change Healthcare وحدها أثرت على أكثر من 100 مليون مريض وسلطت الضوء على المخاطر النظمية عبر المنصات المترابطة. وصل متوسط تكاليف الخرق إلى 4.88 مليون دولار أمريكي، مما يضخم مخاوف المسؤولية. استجب المنظمون بوضع اللمسات الأخيرة على معايير جديدة لقابلية التشغيل البيني والأمن السيبراني التي تفرض عقوبات على الأمن المتراخي، مما يجبر البائعين على تحصين الدفاعات.

CAPEX/OPEX عالي للتحول من الإرث إلى الرقمي

ثلاثة أرباع المديرين التنفيذيين لأنظمة الصحة يعترفون أن الميزانيات الحالية تقصر عن احتياجات التحول الرقمي الكامل رغم إدراجه كأولوية. دمج وحدات تنسيق الرعاية الحديثة مع أنظمة EHR الراسخة يتطلب إعادة تصميم سير العمل، وإعادة تدريب الموظفين، وصيانة نظام مزدوج. ما يقرب من نصف الأطباء لا يزالون لا يستطيعون الوصول بسلاسة إلى بيانات المرضى الخارجية، مما يؤكد على تكاليف التكامل الإضافية. الانتقال المطول يجهد هوامش التشغيل، ولكنه يبقى لا مفر منه للمنظمات التي تسعى للازدهار في سوق حلول الرعاية المسؤولة.

تحليل القطاعات

حسب المكون: توحيد المنصات يدفع هيمنة الحلول

ولدت الحلول 62.34% من إيرادات عام 2024، مما يظهر أن المنظمات تفضل المنصات الموحدة التي تربط الوظائف السريرية والمالية وصحة السكان. ستتفوق الخدمات على البرمجيات بمعدل نمو سنوي مركب 13.15% لأن التدريب المتخصص وإعادة تصميم سير العمل والتحسين المستمر لا غنى عنها بمجرد تشغيل المنصات. من المتوقع أن يتسع حجم سوق حلول الرعاية المسؤولة للخدمات مع سعي منظمات ACO للحصول على مساعدة خارجية لضبط خوارزميات تعديل المخاطر والإبلاغ التنظيمي. إضافة Epic Systems لـ176 مرفقاً في عام 2024 توضح موجة توحيد نحو المنصات الشاملة.

نمو الخدمات يعكس الاعتراف بأن البرمجيات وحدها لا تستطيع تحقيق النتائج بدون إدارة تغيير مستدامة. أنظمة الصحة تتعاقد على التحليلات كخدمة، ومراكز القيادة الافتراضية، وعمليات صحة السكان المُدارة. هذه الترتيبات تحافظ على ميزانيات رأس المال نحيفة وتنقل المساءلة عن مقاييس الأداء إلى شركاء الحلول، مما يعزز مسار سوق حلول الرعاية المسؤولة

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إدارة السكان تتولى الريادة

تحتفظ السجلات الصحية الإلكترونية بـ29.51% من إيرادات عام 2024، راسخة التقاط البيانات لكل سير عمل لاحق. ومع ذلك ستنهض إدارة السكان والرعاية بمعدل نمو سنوي مركب 13.48% حتى عام 2030، لتصبح المحرك الأساسي لسوق حلول الرعاية المسؤولة. قرار Kaiser Permanente بنشر منصة صحة السكان من Innovaccer عبر كاليفورنيا يؤكد على هذا التحول نحو التنسيق الاستباقي.

التحليلات وأتمتة دورة الإيرادات ووحدات مشاركة المرضى تكتسب زخماً أيضاً مع إعطاء المنظمات الأولوية للرؤية من النهاية للنهاية في المخاطر واستخدام الموارد. أدوات دورة الإيرادات القائمة على الذكاء الاصطناعي تعمل بالفعل في عدد كبير من المستشفيات[3]American Hospital Association, "3 Ways AI Can Improve Revenue Cycle Management," aha.org، مبسطة الترخيص المسبق ومقللة الرفض. هذه التطبيقات المترابطة تؤكد أنظمة EHR كأساس ولكن تدفع الإنفاق الجديد نحو سير عمل صحة السكان عالي التأثير الذي يدفع نجاح التعويض القائم على القيمة ضمن سوق حلول الرعاية المسؤولة.

حسب وضع النشر: تسارع اعتماد السحابة

سيطرت الخيارات القائمة على السحابة على 64.09% من إنفاق عام 2024، والقطاع سيتوسع بمعدل نمو سنوي مركب 12.25% مع طلب نماذج الذكاء الاصطناعي لموارد حاسوبية قابلة للتوسع. من المقرر أن تتسع حصة سوق حلول الرعاية المسؤولة للمنصات السحابية لأن ميزات الامتثال، التي كانت تُدرك مرة كنقطة ضعف، تلبي الآن أو تتجاوز معايير الأمان في الموقع. النشريات في الموقع تستمر في أقلية من المؤسسات مع تفويضات سيادة البيانات غير القابلة للتغيير، بينما البنى المختلطة تسمح لأحمال العمل الحساسة بالبقاء في الموقع.

مقدمو الخدمات الذين ينتقلون إلى التصميم متعدد السحابة يقللون القفل على البائع ويحجمون السعة بشكل صحيح للتصوير أو المطالبات أو التنبيه الفوري. المتبنون الأوائل يبلغون عن مكاسب ملموسة: سير عمل التصوير المعزز بالذكاء الاصطناعي قطع أوقات القراءة وقلل إعادة الفحص، مما يوضح كيف يترجم النشر السحابي إلى كفاءات تشغيلية تقوي الحالات التجارية لمزيد من الاستثمار في سوق حلول الرعاية المسؤولة.

حسب حجم المنظمة: المؤسسات الصغيرة والمتوسطة تضيق الفجوة الرقمية

ساهمت المؤسسات الكبيرة بـ71.26% من إيرادات عام 2024، لكن المؤسسات الصغيرة والمتوسطة ستسجل معدل نمو سنوي مركب أسرع قدره 12.69% مع محو النماذج القائمة على الاشتراك للحواجز التاريخية. التسليم السحابي يزيل الحاجة لبناء مراكز البيانات، مما يتيح للمستشفيات الإقليمية ومجموعات الأطباء اعتماد أدوات متطورة بتكاليف قابلة للتنبؤ. يرتفع حجم سوق حلول الرعاية المسؤولة المخصص للمؤسسات الصغيرة والمتوسطة مع تضمين عقود دافعي الخدمات بشكل متزايد لشبكات مقدمي خدمات أصغر في ترتيبات المدخرات المشتركة.

بالنسبة للمؤسسات الصغيرة والمتوسطة، لوحات المعلومات التحليلية المهيأة مسبقاً، وسير عمل إدارة الرعاية منخفض الكود، والأمن السيبراني المُدار من البائع يمكن الوقت السريع للقيمة. أنظمة الصحة الكبيرة تستمر في الاستثمار في التكاملات المخصصة التي تمتد عبر الإعدادات الحادة وما بعد الحادة والرعاية الافتراضية. مع الوقت، التقارب في القدرات الوظيفية يضيق فجوة الأداء، مما يعزز الاعتماد الأكثر انتظاماً لمبادئ الرعاية المسؤولة عبر المشهد الصحي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: دافعو الخدمات يكثفون إنفاق المنصة

لا يزال مقدمو الرعاية الصحية يهيمنون بـ60.78% من مبيعات عام 2024، مما يعكس دورهم في تقديم الرعاية المباشرة. دافعو الخدمات، مع ذلك، سيتسارعون بمعدل نمو سنوي مركب 12.37% مع تحملهم مسؤولية أكبر عن صحة السكان، خاصة في خطوط Medicare Advantage وRعاية Medicaid المُدارة. عروض Optum الثقيلة بالتحليلات واستحواذ Transcarent في يناير 2025 على Accolade بـ621 مليون دولار أمريكي يسلط الضوء على تحركات دافعي الخدمات إلى التنقل المتكامل وتنسيق الرعاية.

منصات دافعي الخدمات تستوعب الآن مطالبات متعددة الدافعين وبيانات المزايا ومؤشرات المخاطر الاجتماعية للتنسيق مباشرة مع شركاء مقدمي الخدمات، قدرة أساسية لعقود مخاطر الجانب السلبي. بالنسبة لسوق حلول الرعاية المسؤولة، هذا الاتجاه يوسع إجمالي الإنفاق القابل للمعالجة ويدفع البائعين لإنشاء ميزات تلبي المتطلبات السريرية والإكتوارية.

تحليل الجغرافيا

ولدت أمريكا الشمالية 42.57% من الإيرادات العالمية في عام 2024، مدعومة بقواعد CMS التي تضع بالفعل 53.4% من أعضاء Medicare التقليديين تحت عقود الرعاية المسؤولة. النمو الإقليمي بمعدل نمو سنوي مركب 11.04% حتى عام 2030 يمثل تحولاً من البناء الأولي إلى التحسين. الهجرة السحابية وصحة السكان المدمجة بالذكاء الاصطناعي ونماذج التركيز على الإنصاف مثل ACO REACH تدفع دورات تحديث المنصات الحالية. الأنظمة الكبيرة مثل Highmark Health تربط الآن Epic و Google Cloud للتحليلات الإدارية والسريرية، مما يدل على التعاون على مستوى النظام البيئي.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 12.72%، مدفوعة بمخططات الصحة الرقمية الوطنية وتمويل الشركات الناشئة. جنوب شرق آسيا وحده يتوقع 6.1 مليار دولار أمريكي من إيرادات الصحة الرقمية لعام 2024، بمساعدة إغلاق Halodoc الإندونيسية جولة 100 مليون دولار أمريكي. الحكومات في تايلاند وأستراليا وسنغافورة تحقن رأس المال في الذكاء الاصطناعي والطب عن بعد ومراقبة إنترنت الأشياء، مما يخلق أرضاً خصبة للبائعين الذين يترجمون الحلول للإعدادات التنظيمية المتنوعة. مرونة السحابة أمر حاسم لأن قواعد سيادة البيانات تختلف على نطاق واسع عبر المنطقة.

تتوسع أوروبا بمعدل نمو سنوي مركب 11.56% مع تشكيل تفويضات الرعاية المتكاملة وامتثال GDPR لمعايير المشتريات. استراتيجية السحابة الوطنية الألمانية للرعاية الصحية[4]N. Taheri, "Implementation of Cloud Computing in the German Healthcare System," Nature, nature.com تظهر كيف يسرع التوجيه من القطاع العام الاعتماد بينما يضع حواجز سيادة بيانات صارمة. في الوقت نفسه، الشرق الأوسط وأفريقيا يتقدمان بمعدل نمو سنوي مركب 12.19%، مما يعكس الاستثمارات السيادية في رقمنة المستشفيات وتبادل المعلومات الصحية الوطنية. أمريكا الجنوبية تنمو بمعدل نمو سنوي مركب 11.83% مع تحديث الدول لمخططات التأمين ودعم الصحة عن بعد، باستخدام مبادئ الرعاية المسؤولة لإدارة أعباء الأمراض المزمنة. الانتشار الجغرافي يثبت أنه بينما تختلف الأطر التنظيمية، يلبي سوق حلول الرعاية المسؤولة هدفاً مشتركاً: نتائج أفضل بتكلفة أقل.

المشهد التنافسي

سوق حلول الرعاية المسؤولة مركز بشكل معتدل. Epic Systems وسعت صدارتها في عام 2024 بالفوز بـ176 مستشفى إضافية مع تنازل Oracle Health عن 74 موقعاً، مما يشير إلى تفضيل مقدمي الخدمات للمنصات المتكاملة بعمق. مجموعة UnitedHealth Group تقيس التحليلات من خلال Optum لكنها تواجه الآن تدقيقاً متزايداً لمكافحة الاحتكار والأمن السيبراني بعد خروقات عالية الظهور.

IBM وOracle وInnovaccer وAllscripts والمتخصصون في الحلول النقطية يتنافسون على أداء الذكاء الاصطناعي وبساطة تجربة المستخدم ومعايير قابلية التشغيل البيني. الراسخون يجمعون وحدات إدارة الرعاية وتعديل المخاطر ودورة الإيرادات في مجموعات موحدة، مما يحبس العملاء طويلي الأمد. المخربون يستهدفون منافذ مثل تحليلات المحددات الاجتماعية أو تمكين مقدمي الخدمات الصغار، غالباً مستفيدين من الأسواق السحابية للتوزيع السريع.

الشراكات الاستراتيجية تكثر: شركات الذكاء الاصطناعي تتكامل مع بائعي EHR، ودافعو الخدمات يستثمرون مباشرة في مطوري المنصات لتخصيص الميزات لعقود المخاطر المشتركة. مقاييس النجاح تتمحور بشكل متزايد حول المدخرات المشتركة القابلة للقياس ومعدلات إعادة الإدخال للمستشفى ونقاط مشاركة المرضى - دليل كمي على أن المنصات تحقق قيمة في سوق حلول الرعاية المسؤولة.

قادة صناعة حلول الرعاية المسؤولة

-

CVS Health Corporation

-

Epic Systems Corporation

-

Oracle Corporation

-

UnitedHealth Group

-

Veradigm, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حدثت CMS نموذج ACO REACH لسنة الأداء 2026، رافعة حجز الجودة إلى 5% ومعدلة حدود نمو نقاط المخاطر، مما يعزز أهداف الاستدامة للرعاية القائمة على القيمة.

- يناير 2025: استحوذت Transcarent على Accolade بـ621 مليون دولار أمريكي لدمج ميزات التنقل وتنسيق الرعاية المدفوعة بالذكاء الاصطناعي تحت منصة واحدة.

- يناير 2025: قدمت CMS نموذج ACO Primary Care Flex، برنامج خمس سنوات يختبر المدفوعات المستقبلية والحوافز لجذب المزيد من المشاركين إلى برنامج المدخرات المشتركة.

- ديسمبر 2024: وزارة الصحة والخدمات الإنسانية الأمريكية وضعت اللمسات الأخيرة على قواعد HTI-2 و HTI-3، واضعة الحوكمة لـTEFCA وموسعة استثناءات منع المعلومات.

نطاق التقرير العالمي لسوق حلول الرعاية المسؤولة

وفقاً لنطاق التقرير، حلول الرعاية المسؤولة مطلوبة لتحسين مرافق الرعاية الصحية المقدمة للمرضى والحد من ارتفاع تكاليف النفقات الطبية. يتم تقسيم سوق حلول الرعاية المسؤولة حسب المنتج والخدمات (السجلات الصحية/الطبية الإلكترونية، وتحليلات الرعاية الصحية، وحلول إدارة دورة الإيرادات (RCM)، وحلول إدارة المطالبات، وحلول إدارة الدفع، وخدمات الدعم والصيانة، وأخرى)، والنشر (في الموقع والويب والسحابة)، والمستخدم النهائي (مقدمو الرعاية الصحية ودافعو الرعاية الصحية) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| السجلات الصحية الإلكترونية |

| تحليلات الرعاية الصحية |

| إدارة السكان والرعاية |

| إدارة دورة الإيرادات والمطالبات |

| الدفع وتعديل المخاطر |

| تبادل المعلومات الصحية (HIE) |

| مشاركة المرضى والبوابات |

| التطبيقات الأخرى |

| القائم على السحابة |

| في الموقع |

| هجين |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الحلول | |

| الخدمات | ||

| حسب التطبيق | السجلات الصحية الإلكترونية | |

| تحليلات الرعاية الصحية | ||

| إدارة السكان والرعاية | ||

| إدارة دورة الإيرادات والمطالبات | ||

| الدفع وتعديل المخاطر | ||

| تبادل المعلومات الصحية (HIE) | ||

| مشاركة المرضى والبوابات | ||

| التطبيقات الأخرى | ||

| حسب وضع النشر | القائم على السحابة | |

| في الموقع | ||

| هجين | ||

| حسب حجم المنظمة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو العامل التنظيمي الأكثر إقناعاً لمقدمي الخدمات لاعتماد حلول الرعاية المسؤولة؟

سياسات CMS التي تربط التعويض بنتائج المرضى تدفع مقدمي الخدمات نحو المنصات التي تنسق الرعاية وتوثق أداء الجودة.

كيف تغير النشريات المحلية السحابية استراتيجية التنفيذ لمنصات الرعاية المسؤولة؟

التسليم السحابي يوفر حاسوب عند الطلب لأحمال عمل الذكاء الاصطناعي ويقلل الإنفاق الرأسمالي على مراكز البيانات، مما يجعل الوظائف المتقدمة في متناول المنظمات من جميع الأحجام.

لماذا يصعد شركات التأمين الصحي الاستثمار في تكنولوجيا الرعاية المسؤولة؟

دافعو الخدمات يستفيدون من هذه المنصات للتعاون مع شبكات مقدمي الخدمات وإدارة عقود مخاطر الجانب السلبي وتضمين أدوات مشاركة الأعضاء التي تحسن استمرارية الرعاية.

ما هي عقبة التكامل التي غالباً ما تؤخر مشاريع التحول الرقمي في الرعاية الصحية؟

مواءمة وحدات تنسيق الرعاية الجديدة مع سير عمل EHR الراسخ يتطلب إدارة تغيير كبيرة وجهود إعادة تدريب الموظفين.

كيف تقوي تحليلات البيانات الضخمة برامج صحة السكان؟

الخوارزميات التنبؤية تطفو بالمرضى عالي المخاطر أسرع، مما يمكن فرق الرعاية من التدخل قبل أن تتصاعد الحالات إلى أحداث حادة مكلفة.

أي قلق أمني سيبراني يزن أثقل على قرارات اعتماد السحابة؟

صعود هجمات برامج الفدية المتطورة عزز الطلب على البائعين الذين يقدمون مراقبة تهديد فورية وبروتوكولات حماية بيانات صارمة.

آخر تحديث للصفحة في: