حجم وحصة سوق حلول إكلينيكي إلكتروني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

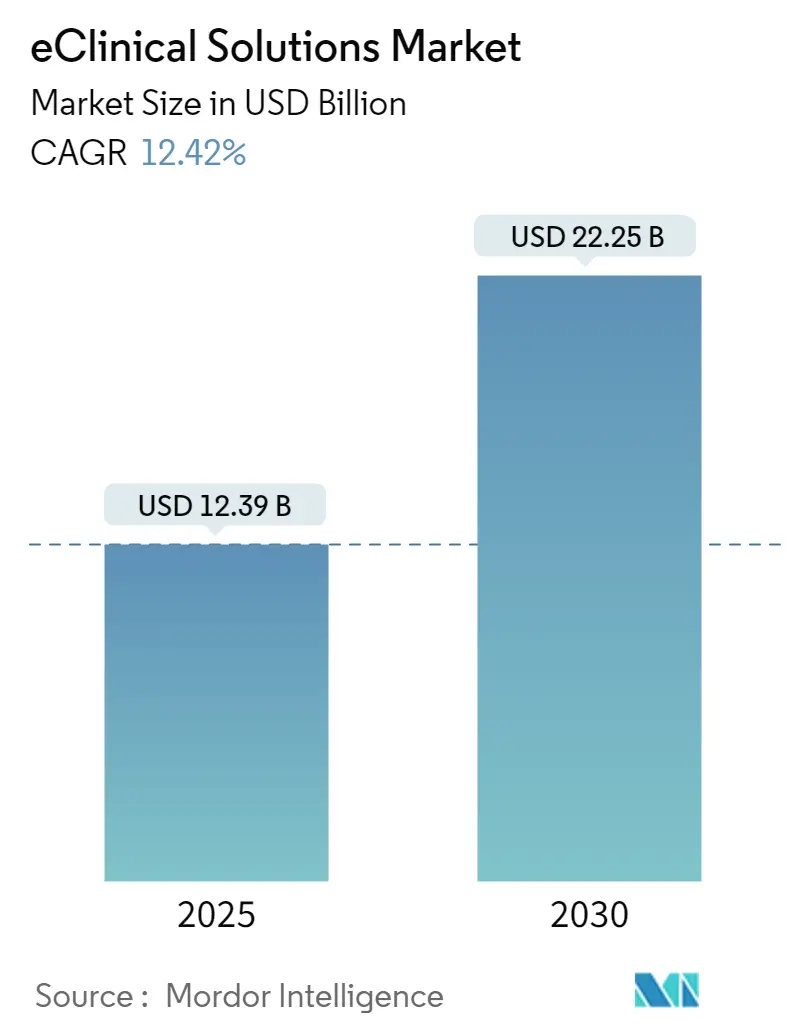

| حجم السوق (2025) | 12.39 مليار دولار أمريكي |

| حجم السوق (2030) | 22.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.42% CAGR |

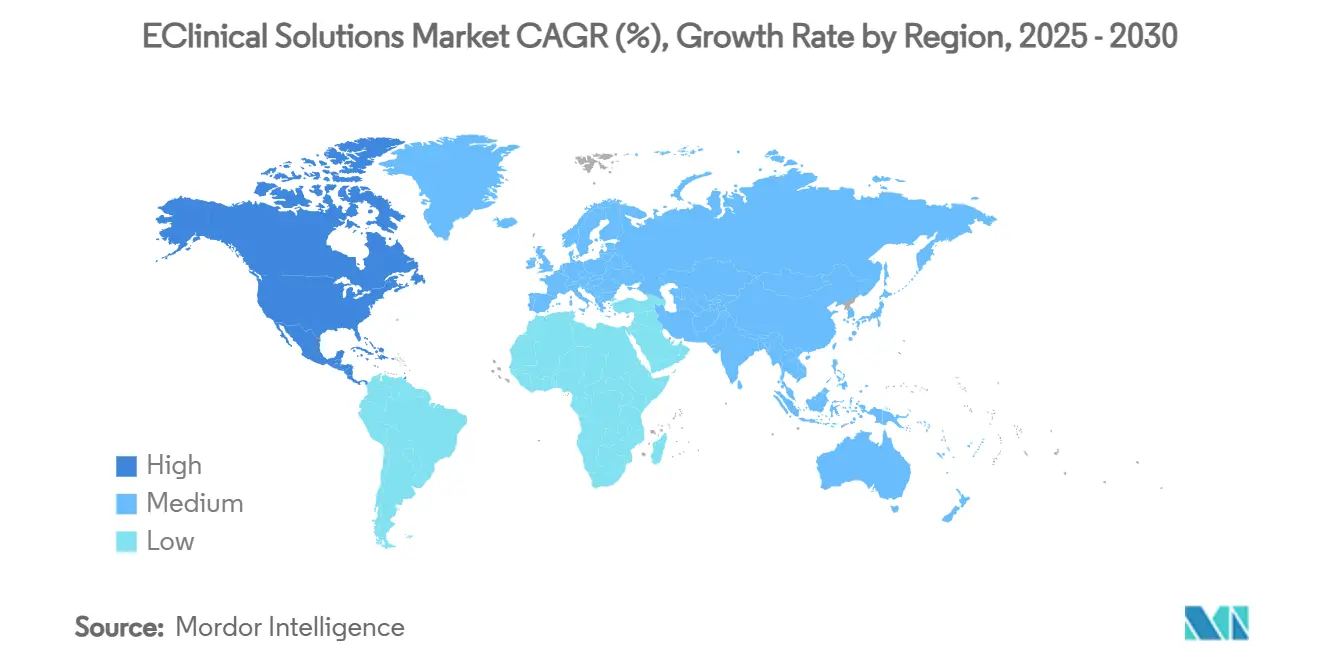

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول إكلينيكي إلكتروني من قبل Mordor ذكاء

لامست سوق حلول إكلينيكي إلكتروني مبلغ 12.39 مليار دولار أمريكي في عام 2025 وهي في طريقها للوصول إلى 22.25 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 12.42% يستمر حتى في ظل سيناريوهات التمويل المقيدة. يُظهر معدل التشغيل كيف تحول تنفيذ التجارب الرقمية بالكامل من لعبة كفاءة اختيارية إلى متطلب أساسي لتطوير الأدوية التنافسي. يقوم الرعاة الآن بنقل مجموعات بيانات أكبر ومتعددة الأنماط عبر المزيد من المواقع العالمية ويواجهون نوافز إفصاح أكثر إحكاماً، مما يجعل أنظمة الالتقاط والمراقبة والتحليلات المتطورة لا غنى عنها. أصبحت الاتصالية في الوقت الفعلي تقريباً أكثر قيمة حيث انتقلت التجارب اللامركزية والهجينة من حل طوارئ بديل إلى تصميم سائد، مما يسرع الطلب على المنصات الموحدة التي تربط المشاركين والمراقبين والإحصائيين والمنظمين. مع قيام البائعين من الدرجة الأولى بتجميع التقاط البيانات الإلكترونية (EDC) وتقييم النتائج السريرية الإلكترونية (إيكو) والتوزيع العشوائي وإدارة إمدادات التجارب (RTSM) وتقارير السلامة تحت عقود واحدة، تفضل ديناميكيات التسعير نماذج الاشتراك التي تتطابق مع دورات حياة الدراسة وتدعم ميزانيات التكنولوجيا الحيوية الأصغر، مما يشير إلى أن اكتمال المنصة بدلاً من أقل تكلفة نقطية ستقرر المشتريات المستقبلية.

النقاط الرئيسية للتقرير

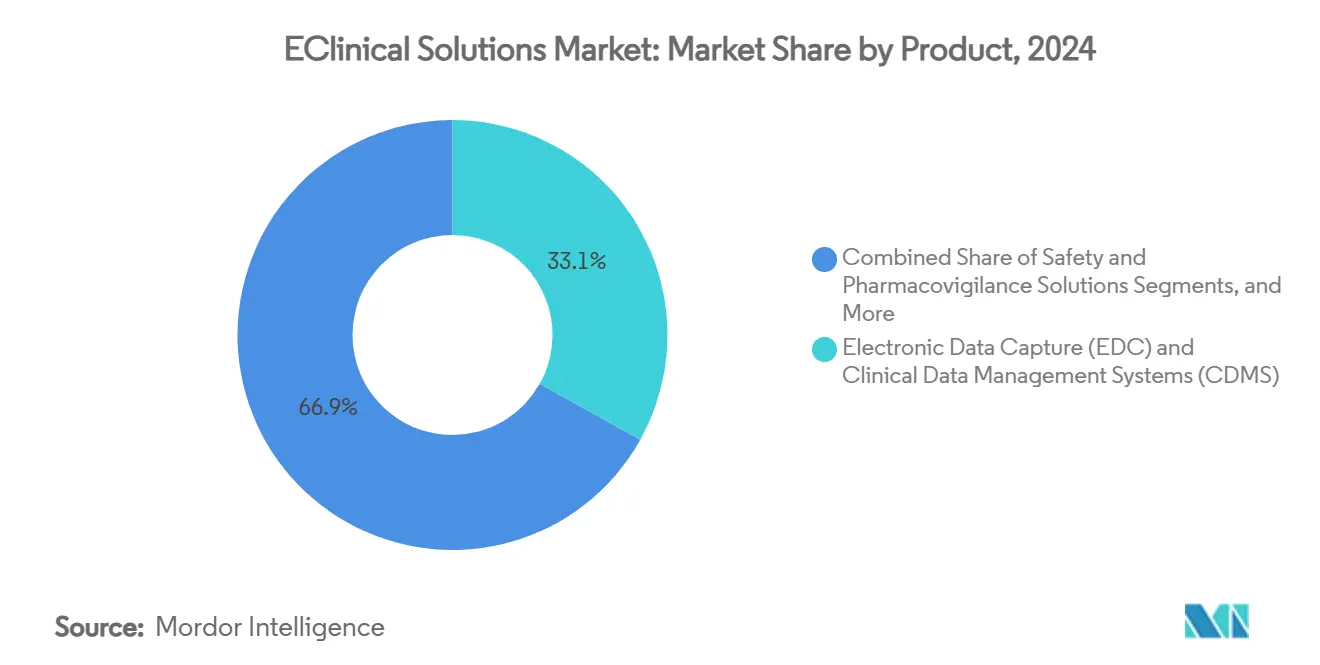

- حسب المنتج، قادت أنظمة التقاط البيانات الإلكترونية وإدارة البيانات السريرية بحصة سوقية قدرها 33.13% في سوق حلول إكلينيكي إلكتروني في عام 2024، بينما من المتوقع أن تتوسع منصات تقييم النتائج السريرية الإلكترونية بمعدل نمو سنوي مركب قدره 15.24% حتى عام 2030.

- حسب طريقة التسليم، استحوذت النشر القائم على السحابة على 48.62% من حجم سوق حلول إكلينيكي إلكتروني في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 14.58% حتى عام 2030.

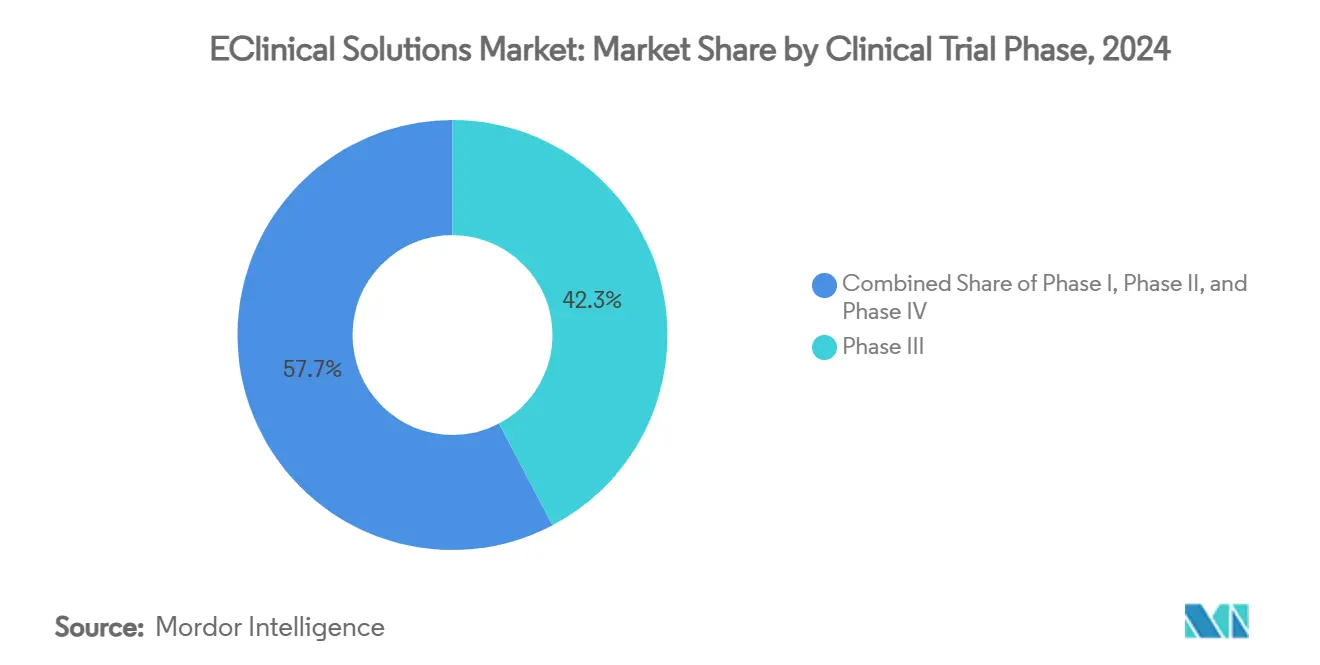

- حسب مرحلة التجربة السريرية، استحوذت المرحلة الثالثة على 42.36% من حصة سوق حلول إكلينيكي إلكتروني في عام 2024، بينما من المقرر أن تنمو إيرادات المرحلة الأولى بمعدل نمو سنوي مركب قدره 13.69% بين عامي 2025 و2030.

- حسب المستخدم النهائي، استحوذت الشركات الصيدلانية وشركات التكنولوجيا الحيوية على 60.12% من إيرادات عام 2024، لكن من المتوقع أن تسجل منظمات البحوث التعاقدية أسرع معدل نمو سنوي مركب قدره 13.45% حتى عام 2030.

- إقليمياً، ساهمت أمريكا الشمالية بنسبة 49.11% من إيرادات عام 2024، ومع ذلك من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.84% حتى عام 2030، وهو الأعلى من أي منطقة جغرافية.

اتجاهات ورؤى السوق العالمي لحلول إكلينيكي إلكتروني

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكمية الهائلة من البيانات المتراكمة من صناعة الرعاية الصحية | +3.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التبني المتزايد لحلول البرمجيات في التجارب السريرية | +2.8% | عالمي | المدى القصير (≤ سنتان) |

| الاستثمار المتزايد في البحث والتطوير للمستحضرات الحيوية | +2.1% | أمريكا الشمالية، أوروبا؛ آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| التحول السريع نحو النماذج المتمحورة حول المريض واللامركزية | +2.6% | عالمي، مكاسب مبكرة في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| توسع أنشطة التجارب السريرية العالمية | +1.9% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أوروبا الشرقية | المدى الطويل (≥ 4 سنوات) |

| الارتفاع في تجارب الأورام في المرحلة الثانية/الثالثة في آسيا والمحيط الهادئ التي تتطلب منصات سحابية قابلة للتوسع | +1.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الكمية الهائلة من البيانات المتراكمة من صناعة الرعاية الصحية

ارتفع حجم بيانات التجارب بشكل حاد، مما دفع الرعاة إلى دمج عمليات فحص الجودة الآلية ومعالجة اللغة الطبيعية والتحليلات التنبؤية مباشرة داخل منصات EDC الأساسية. تشير IQVIA إلى أن المراجعة المدفوعة بالذكاء الاصطناعي للمصادر غير المنظمة تقلل من دورات تنظيف البيانات إلى النصف مع الحفاظ على جاهزية التدقيق. وبالتالي، أصبحت فرق علوم البيانات الآن منخرطة أثناء بناء البروتوكول، وليس فقط بعد إدخال المريض الأول، مما يضمن قابلية التشغيل البيني للمصب. لذلك تتجاوز ميزانيات التخزين السحابي النفقات المحلية حيث تتجاوز القدرة المرنة دورات شراء الأجهزة. توفر دراسات الأورام المخطط: فإطاراتها التحليلية التي كانت متخصصة في السابق تتكرر الآن عبر خطوط الأنابيب الالتهابية والأيضية. مع تضاعف البيانات لكل موضوع، تكسب سوق حلول إكلينيكي إلكتروني رياحاً خلفية مستقرة مستقلة عن تركيز المجال العلاجي.

التبني المتزايد لحلول البرمجيات في التجارب السريرية

يتعامل الرعاة بشكل روتيني مع ثلاثة تطبيقات إكلينيكي إلكتروني منفصلة أو أكثر لكل دراسة، ومع ذلك أصبحت تسجيلات الدخول المجزأة وتدفقات البيانات غير المتزامنة عقدة واضحة. تعرض خارطة طريق Veeva لعام 2025 الطلب المتزايد على بيئات تسجيل الدخول الواحد التي تدمج سير عمل البدء والمراقبة والتقديم [1]Veeva, "موحد سريري العمليات Roadmap 2025," Veeva, veeva.com. يبلغ المتبنون الأوائل عن دورات إنهاء البروتوكول أقصر مادياً لأن إدخال البيانات المضاعف يختفي بين الوحدات، مما يقلل تكلفة التحقق أيضاً. تتفوق الأجنحة المدمجة الآن على مشتريات أفضل الأصناف، مما يسمح لفرق الحوكمة بتحويل عدد الموظفين من الاستفسارات اليدوية إلى البرمجة الإحصائية المتقدمة. النتيجة القابلة للملاحظة هي ارتفاع في عقود المنصات متعددة السنوات، والتي تحول إنفاق الترخيص المتقطع إلى إيرادات SaaS قابلة للتنبؤ داخل سوق حلول إكلينيكي إلكتروني.

الاستثمار المتزايد في البحث والتطوير للمستحضرات الحيوية

تواصل ميزانيات البحث والتطوير العالمية الارتفاع بالقيم الاسمية، ويتم توجيه شريحة أكبر إلى البنية التحتية الرقمية التي يمكنها التعامل مع البروتوكولات التكيفية والسلة والمدفوعة بالمؤشرات الحيوية. سجلت LLR Partners ارتفاعاً قوياً في التمويل المغامر للبائعين الذين يدمجون التعلم الآلي داخل أدوات مراقبة السلامة، مما يدل على أن المستثمرين يرون عوائد دائمة في هذا المجال المتخصص. يؤكد الرعاة الذين يجربون هذه الأدوات انخفاض الاستفسارات التنظيمية لأن اكتشاف الإشارة في الوقت الفعلي يكشف عن الأحداث الضائرة مبكراً. تضاعف تجارب الطب الدقيق الطلب أكثر لأن كل مؤشر حيوي إضافي يضاعف نقاط البيانات لكل مشارك، مما يرفع القيمة الحدية لخطوط أنابيب البيانات الآلية. إجمالاً، تشجع هذه العوامل المديرين الماليين على حماية ميزانيات البرمجيات حتى عندما يتباطأ الاستثمار في الجزيئات، مما يدعم سوق حلول إكلينيكي إلكتروني.

التحول السريع نحو النماذج المتمحورة حول المريض واللامركزية

الإشراف على التجارب عن بُعد، الذي فُرض أولاً بسبب قيود الجائحة، أثبت فعاليته لدرجة أن التصاميم الهجينة أصبحت الآن سائدة في دراسات المرحلة الثانية والثالثة. تُظهر Medable أن الموافقة الإلكترونية الديناميكية ومكتبات إيكو القابلة للتكوين يمكن إنشاؤها في دقائق، مما يضغط الجداول الزمنية لإدخال المريض الأول بأيام مضاعفة. يختبر المشاركون زيارات مواقع أقل، مما يعزز الاحتفاظ ويقلل تكاليف التوظيف. تبلغ المراكز الاستقصائية التي تبنت المراقبة عن بُعد مبكراً عن أحجام مُعهدة أكبر، مما يشير إلى ميزة تنافسية ناشئة للمواقع الناضجة رقمياً. يمتد التأثير المتموج عبر سوق حلول إكلينيكي إلكتروني حيث يطلب الرعاة منصات تدمج الرعاية الصحية عن بُعد الآمنة وتقاط البيانات في الوقت الفعلي والتقارير الفورية للسلامة.

توسع أنشطة التجارب السريرية العالمية

تواصل آسيا والمحيط الهادئ والولايات القضائية عالية النمو في أمريكا اللاتينية جذب البروتوكولات التي تسعى للتسجيل الأسرع والتكاليف الأقل. يُظهر مؤشر التكلفة لـ Sofpromed أن المرحلة الثالثة متعددة البلدان في هذه المناطق يمكن أن تكون أرخص بشكل كبير من المعادلات الأوروبية الغربية. ومع ذلك، فإن المهارات المتغيرة لإدارة البيانات تزيد من الحاجة إلى وحدات التدريب المدمجة داخل تراخيص السحابة. يفرض المنظمون في الاقتصادات الناشئة الآن تقديمات إلكترونية تعكس إرشادات ICH E6، مما يجعل البنية التحتية الرقمية ليس فقط اختيارية بل قانونية. وبالتالي، تتمتع سوق حلول إكلينيكي إلكتروني بمحرك نمو متنوع جغرافياً يكمل تجديدات أمريكا الشمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ العالية | −1.4% | عالمي، أقوى في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| نقص مديري البيانات السريرية المعتمدين في الأسواق الناشئة | −0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| تصاعد مخاوف الأمن السيبراني وانتهاك بيانات المرضى | −1.2% | عالمي | المدى القصير (≤ سنتان) |

| فجوات قابلية التشغيل البيني للبيانات بين وحدات إكلينيكي إلكتروني القديمة والحديثة | -0.6% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ العالية

كثيراً ما تتطلب عمليات نشر المنصات الشاملة ميزانيات تصل إلى سبعة أرقام بمجرد اعتبار التحقق والتكامل والتدريب متعدد المستخدمين. تُظهر معايير Merative أن الرعاة ذوي الخزانة الضيقة يتبنون النشر المرحلي، بدءاً من EDC أساسي وطبقات RTSM أو eTMF لاحقاً. بينما يقلل المسار المرحلي من النفقات الأولية، فإنه يمدد الجداول الزمنية للمشروع، مما يؤخر مكاسب الإنتاجية التي توفرها الأجنحة الكاملة. لذلك يلتقط البائعون الذين يقدمون تسعيراً مرناً قائماً على الاستهلاك الحسابات التي قد تؤجل الرقمنة خلاف ذلك. ومع ذلك، تظل التكاليف العالية للدخول تؤثر على الرعاة الأصغر من التكنولوجيا الحيوية والأكاديميين، مما يهدئ نمو سوق حلول إكلينيكي إلكتروني في البيئات محدودة الموارد.

نقص مديري البيانات السريرية المعتمدين في الأسواق الناشئة

أبرز النمو السريع في حجم التجارب في آسيا والمحيط الهادئ وأمريكا اللاتينية نقصاً في الموظفين المهرة في معايير CDISC والبرمجة الإحصائية المتقدمة. يقوم الرعاة بشكل متزايد بتوجيه المهام المعقدة إلى المحاور العالمية مع تقييد الأدوار في الموقع على مشاركة المرضى. تُظهر مبادرة ارتقاء مراقبة الأدوية لـ IQVIA كيف تملأ المناهج المقدمة من البائع جزئياً فجوات المهارات وتحسن الاحتفاظ. في الوقت الحالي، تعوض المنصات ذات الأتمتة المدمجة وسير العمل الموجه عن الخبرة البشرية المحدودة، لكن ندرة المهارات تبطئ سرعة الإدخال وتخمد المساهمة الإقليمية في سوق حلول إكلينيكي إلكتروني.

تصاعد مخاوف الأمن السيبراني وانتهاك بيانات المرضى

واجهت الرعاية الصحية ارتفاعاً في الحوادث السيبرانية خلال عام 2024، مما دفع الهياكل الآمنة إلى أعلى جداول أعمال مجلس الإدارة. تؤكد الدراسات المراجعة من الأقران لتجارب البلوك تشين أن مسارات التدقيق غير القابلة للتغيير يمكن أن تردع التلاعب عبر التجارب متعددة المواقع [2]National Institutes ل صحة, "بلوكتشين ل سريري محاكمة بيانات نزاهة," NIH, pubmed.ncbi.nlm.nih.gov . يدمج البائعون الآن أطر عدم الثقة الصفرية والترميز واختبار الاختراق المستمر بشكل افتراضي. رغم أن الحصول على الشهادة المبكرة في إطار إرشادات الذكاء الاصطناعي في التجارب المقترحة يوفر الطمأنينة، فإن قلق الانتهاك يطول دورات الشراء، مما يقلل السرعة قريبة المدى في سوق حلول إكلينيكي إلكتروني.

تحليل الشرائح

حسب المنتج: هيمنة التقاط البيانات الإلكترونية وسط التبني السريع لـ eCOA

سيطرت أنظمة التقاط البيانات الإلكترونية وإدارة البيانات السريرية على أكبر حجم سوق حلول إكلينيكي إلكتروني في عام 2024، مساهمة بنسبة 33.13% من إجمالي الإيرادات بناءً على قوة النشر الشامل عند بدء الدراسة. تبقى تجديدات التراخيص عالية لأن الرعاة يقدرون ألفة النظام ولوحات مراقبة الرصد القائمة على المخاطر المدمجة التي تشير إلى الحالات الشاذة قبل التحليل المؤقت. يقدر السوق الآن الاستفسارات التنبؤية المدمجة أكثر من إدخال البيانات الأساسي، مما يخلق تحولاً نحو الترقيات المحقونة بالذكاء الاصطناعي التي تحكم تسعيراً ممتازاً. البائعون الذين يدمجون مسبقاً EDC مع RTSM ووحدات السلامة يرفعون أكثر تكاليف التبديل، مما يسمنت مواقف الريادة.

تمثل منصات تقييم النتائج السريرية الإلكترونية الشريحة الفرعية الأسرع توسعاً، متوقعة بمعدل نمو سنوي مركب قدره 15.24% حتى عام 2030 حيث تنتقل محورية المريض من البلاغة إلى المتطلب. يسمح بناء الأداة من Medable بإنشاء السحب والإفلات لأدوات القياس النفسي وجودة الحياة التي تغذي مباشرة في جداول EDC دون تعيين يدوي. يقدر الرعاة التسليم السلس لأنه يقطع دورات التسوية بأسابيع ويدعم مراجعة لوحة المعلومات في الوقت الفعلي. مع انتشار التجارب اللامركزية، غالباً ما تقرر وظائف إيكو اختيار المنصة الشامل، مما ينقز الإيرادات الإضافية نحو بائعي الأجنحة الكاملة داخل سوق حلول إكلينيكي إلكتروني.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: صعود السحابة مع منافذ الاستضافة على الويب

استحوذت النشر القائمة على السحابة على أكبر حصة سوق حلول إكلينيكي إلكتروني حسب طريقة التسليم في عام 2024 بنسبة 48.62% ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 14.58% حتى عام 2030. تقدم نماذج SaaS متعددة المستأجرين قابلية توسع فورية وترقيات إصدار تلقائية وسجلات تدقيق يعتبرها المنظمون بشكل متزايد معادلة للضوابط المحلية. يوثق الرعاة الذين ينتقلون من الأجهزة المملوكة انخفاضاً ذا رقمين في ساعات الصيانة، مما يحرر فرق تقنية المعلومات لعمل التحليلات. التكلفة الأقل للدخول تساعد أيضاً رعاة التكنولوجيا الحيوية الأصغر في الحفاظ على حرق النقد متماشياً مع معالم التجارب، مما يعزز قوة السحابة.

تحافظ البيئات المستضافة على الويب أحادية المستأجر على حصة مرنة في منتصف الثلاثينيات، وتعمل كخيار انتقالي للمنظمات المترددة في القفز مباشرة إلى هندسة متعددة المستأجرين. تظل هذه البيئات تُفرغ ملكية البنية التحتية ومع ذلك توفر عزلة محسوسة تفضلها مجموعات الجودة النافرة من المخاطر. التطورات الحديثة في تشفير مستوى المستأجر وإدارة المفاتيح المخصصة، ومع ذلك، تضيق فجوة الأمان بين المستضافة على الويب وSaaS. على مدار أفق التوقعات، فإن بعض الإزاحة نحو عروض متعددة المستأجرين محتملة، لكن الرعاة المحافظين سيحافظون على منفذ قابل للحياة يحافظ على بائعي الاستضافة على الويب داخل سوق حلول إكلينيكي إلكتروني.

حسب مرحلة التجربة السريرية: مقياس المرحلة الثالثة يلتقي بزخم المرحلة الأولى

استحوذت برامج المرحلة الثالثة على 42.36% من حجم سوق حلول إكلينيكي إلكتروني في عام 2024 وتبقى أكبر مجمع إيرادات واحد لأن التجارب المتأخرة تمتد عبر القارات وتدير أحمال مرضى عالية. التعقيد يتطلب منصات درجة المؤسسة مع مراقبة الموقع الدقيقة ومراقبة السلامة وقوالب تنظيمية إقليمية. التكاليف المتزايدة لكل مريض في المرحلة الثالثة تدفع بهدوء الاستثمار الرقمي لأن الرعاة يتطلعون لاستعادة المدخرات عبر الكفاءة التشغيلية.

تُظهر دراسات المرحلة الأولى أسرع مسار إيرادات، متوقعة النمو بمعدل نمو سنوي مركب قدره 13.69% مع تضاعف العلاجات الخلوية والجينية الأولى في البشر. تدمج مجموعة أدوات المرحلة المبكرة لـ Signant صحة الموافقة الإلكترونية والتوزيع العشوائي وإدارة الصيدلة، مما يقصر نوافذ الإعداد ويتماشى بسلاسة مع بروتوكولات تصعيد الجرعة التكيفية. التبني المبكر في المرحلة الأولى غالباً ما يسمنت تفضيل البائع الذي ينقل إلى المراحل الثانية والثالثة، مما يوفر عائد دورة حياة العميل لمزودي المنصة. تضمن هذه الديناميكيات أن النمو العلوي يكمل الثقل السفلي للمرحلة الثالثة داخل سوق حلول إكلينيكي إلكتروني.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقياس الأدوية والتكنولوجيا الحيوية مقابل رشاقة CRO

احتفظت الشركات الصيدلانية وشركات التكنولوجيا الحيوية بنسبة 60.12% من إيرادات عام 2024، مستفيدة من خطوط أنابيب البحث والتطوير الداخلية القوية وتفويضات التحول الرقمي الاستراتيجي. تؤكد معايير الاختيار الآن على جاهزية الذكاء الاصطناعي وتتبع النسب وقابلية التكوين التي تدعم دراسات المؤشرات الحيوية المعقدة. تفضل المؤسسات الأكبر العقود المجمعة التي توحد الأنظمة تحت حوكمة موحدة وتقصر دورات التحقق، مما يوسع متوسط قيم الطلب للموردين من الدرجة الأولى.

تشكل منظمات البحوث التعاقدية مجموعة العملاء الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 13.45% حتى عام 2030 حيث يستمر الرعاة في إعادة تعيين كل من العمليات والتحليلات. تنشر CROs الرائدة تراكبات ملكية فوق منصات الشركاء، مما يميز الخدمات ويلتقط إيرادات إضافية لكل بروتوكول. لأن العديد من شركات التكنولوجيا الحيوية تتبع توصيات تقنية CRO، يتضخم وصول البائع عبر قنوات الإعادة تعيين، مما يزيد إجمالي الإيرادات القابلة للعنونة في سوق حلول إكلينيكي إلكتروني.

التحليل الجغرافي

احتفظت أمريكا الشمالية بأكبر حجم سوق حلول إكلينيكي إلكتروني في عام 2024، مساهمة بنسبة 49.11% من الإيرادات العالمية بسبب مجمعات رؤوس الأموال العميقة والقبول التنظيمي المبكر للتوقيعات الرقمية والمجموعات الكثيفة لمواقع التحقيق ذات الخبرة. غالباً ما يطلق البائعون وحدات الذكاء الاصطناعي الجديدة أولاً في الولايات المتحدة وكندا لأن معايير حوكمة البيانات المحلية تدعم التكرار السريع. رغم نضج السوق، يستمر نمو التجديد ذو الرقم المضاعف حيث ينقل الرعاة نشر الأماكن المحلية القديم إلى SaaS ويسعون للتحليلات المتقدمة التي تسرع جاهزية التفتيش.

تمثل آسيا والمحيط الهادئ أسرع مسار نمو، مقررة لتسجيل معدل نمو سنوي مركب قدره 14.84% حتى عام 2030 حيث يحول الرعاة العالميون التوظيف شرقاً للوصول إلى مجمعات مرضى كبيرة وشبكات مواقع فعالة التكلفة. تدافع الحكومات في الصين وكوريا الجنوبية والهند بنشاط عن المستحضرات الحيوية المحلية، وتمول منح البنية التحتية السحابية التي تقلل عوائق التنفيذ. يضبط البائعون الإقليميون الواجهات بدقة للغات المحلية والقوانين الخصوصية، مما يزيد الضغط التنافسي على الشركات الغربية الراسخة ويُنوع قاعدة الموردين داخل سوق حلول إكلينيكي إلكتروني.

تقود أوروبا تقريباً ربع الإيرادات العالمية وتستفيد من التنسيق تحت لائحة التجارب السريرية للاتحاد الأوروبي، والتي تبسط التقديمات متعددة البلدان. تعمل قواعد خصوصية البيانات الصارمة في المنطقة كأرض إثبات لميزات الأمان التي تنتشر لاحقاً عالمياً. تُظهر ألمانيا والبلدان الاسكندنافية وهولندا تبنياً متزايداً لمذكرات المرضى الإلكترونية والموافقة الإلكترونية، مما يشير إلى تقبل ثقافي للتقنية المواجهة للمرضى. الإشراف التنظيمي العالي يطول دورات المبيعات ومع ذلك يعزز قيم العقود طويلة المدى لأن الرعاة يدمجون التزامات الامتثال داخل نطاقات المنصة.

المشهد التنافسي

يسيطر أكبر خمسة بائعين على حوالي 45% من الإيرادات العالمية، مما يشير إلى تركز معتدل ويترك فرصة واسعة للمعطلين من الدرجة المتوسطة. تجسد Oracle وVeeva استراتيجية الأجنحة الكاملة المصممة لتقليل نقاط التكامل للرعاة الكبار. تستفيد IQVIA من تراثها في تنظيم البيانات لتقديم شراكات دورة الحياة التي تشمل التصميم والتنفيذ وما بعد التسويق، مما يمحو الخطوط بين بائع التقنية وCRO.

تعيد الاستحواذات الاستراتيجية تعريف عرض المنتج والوصول الإقليمي بوتيرة نشطة. يُظهر الاستثمار الأغلبي لـ GI Partners في حلول إكلينيكي إلكتروني شهية الأسهم الخاصة للأصول المتمركزة حول الذكاء الاصطناعي التي يمكنها التوسع بسرعة [3]إكلينيكي إلكتروني الحلول, "GI Partners Investment Announcement," eclinicalsol.com . يشير توسع Apollo لـ Charles River إلى أن CROs قبل السريرية تتحرك إعلى إلى الإشراف على التجارب الرقمية، مما يهيء للتقارب عبر مراحل البحث والتطوير. يفضل تدفق الصفقات الشركات ذات محركات الذكاء الاصطناعي الملكية التي تقصر جداول إدارة البيانات الزمنية وتوفر توفيرات مقاسة في زمن الدورة.

يدور التمييز التقني في سوق حلول إكلينيكي إلكتروني حول الذكاء الاصطناعي المدمج الذي يؤتمت تنظيف البيانات واكتشاف الحالات الشاذة ومطابقة المرضى. يحل توليد اللغة الطبيعية من ArisGlobal للسرديات الأمانية محل الكتابة الطبية اليدوية، مما يحرر موارد مراقبة الأدوية النادرة للتحليل ذي الترتيب الأعلى. البائعون الذين يوفرون مسارات تدقيق خوارزمية شفافة وشهادات الذكاء الاصطناعي الأخلاقي يكسبون تفضيل الشراء، مما يعزز حلقة فاضلة حيث تمول الانتصارات التشغيلية مزيداً من الابتكار.

قادة صناعة حلول إكلينيكي إلكتروني

-

Oracle Corporation

-

Veeva الأنظمة

-

Mednet الحلول

-

PAREXEL International (Calyx)

-

Saama التقنيات, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: وسعت RealTime إكلينيكي إلكتروني الحلول الخدمات المهنية لمساعدة مواقع البحث السريري والمراكز الطبية الأكاديمية والرعاة وCROs على الاستفادة الكاملة من مجموعتها الشاملة.

- سبتمبر 2024: أعلنت إكلينيكي إلكتروني الحلول LLC أن GI Partners قامت باستثمار أغلبي، مما يعزز دورها كشريك موثوق لمنظمات علوم الحياة التي تسعى للتنقل في تعقيد التجارب.

- يونيو 2023: أطلقت ICON plc منصة رقمية محدثة تدمج خدمات الموقع والراعي والمريض مع تسليم بيانات منسق لتنفيذ التجارب السريرية من النهاية إلى النهاية.

- مايو 2023: عززت إكلينيكي إلكتروني الحلول LLC قدرات التعلم الآلي والذكاء الاصطناعي داخل عرض elluminate IQ، مما يمكن مراجعة بيانات أكثر قابلية للتوسع.

نطاق التقرير العالمي لسوق حلول إكلينيكي إلكتروني

وفقاً لنطاق التقرير، إكلينيكي إلكتروني هو مصطلح يُستخدم داخل مجال المستحضرات الصيدلانية الحيوية. تدير حلول إكلينيكي إلكتروني التقنيات السريرية والخبرة لتسريع التطوير السريري.

يُقسم السوق حسب نوع المنتج (أنظمة إدارة البيانات السريرية (CDMS)، أنظمة إدارة التجارب السريرية (CTMS)، التوزيع العشوائي وإدارة إمدادات التجارب، التقاط البيانات الإلكترونية (EDC)، تقييمات النتائج السريرية الإلكترونية (إيكو)، ونتائج المرضى المبلغة إلكترونياً (ePRO)، منصات التحليلات السريرية، ملف رئيسي للتجربة الإلكترونية (eTMF)، وأنواع منتجات أخرى)، وحسب طريقة النشر (حلول إكلينيكي إلكتروني القائمة على السحابة وحلول إكلينيكي إلكتروني المحلية) حسب المستخدم النهائي، (الشركات الصيدلانية وشركات التكنولوجيا الحيوية، منظمات البحوث التعاقدية (CROs)، ومستخدمين نهائيين آخرين) حسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 بلداً عبر المناطق المهمة عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| التقاط البيانات الإلكترونية (EDC) وأنظمة إدارة البيانات السريرية (CDMS) |

| أنظمة إدارة التجارب السريرية (CTMS) |

| التوزيع العشوائي وإدارة إمدادات التجارب (IRT/RTSM) |

| تقييم النتائج السريرية الإلكترونية (eCOA/ePRO) |

| منصات التحليلات السريرية وتكامل البيانات |

| حلول السلامة ومراقبة الأدوية |

| الملف الرئيسي للتجربة الإلكترونية (eTMF) |

| منتجات أخرى |

| القائمة على السحابة (SaaS) |

| المستضافة على الويب (حسب الطلب) |

| محلية |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| الشركات الصيدلانية وشركات التكنولوجيا الحيوية |

| منظمات البحوث التعاقدية (CROs) |

| مصنعو الأجهزة الطبية |

| المؤسسات الأكاديمية والبحثية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | التقاط البيانات الإلكترونية (EDC) وأنظمة إدارة البيانات السريرية (CDMS) | |

| أنظمة إدارة التجارب السريرية (CTMS) | ||

| التوزيع العشوائي وإدارة إمدادات التجارب (IRT/RTSM) | ||

| تقييم النتائج السريرية الإلكترونية (eCOA/ePRO) | ||

| منصات التحليلات السريرية وتكامل البيانات | ||

| حلول السلامة ومراقبة الأدوية | ||

| الملف الرئيسي للتجربة الإلكترونية (eTMF) | ||

| منتجات أخرى | ||

| حسب طريقة التسليم | القائمة على السحابة (SaaS) | |

| المستضافة على الويب (حسب الطلب) | ||

| محلية | ||

| حسب مرحلة التجربة السريرية | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| حسب المستخدم النهائي | الشركات الصيدلانية وشركات التكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية (CROs) | ||

| مصنعو الأجهزة الطبية | ||

| المؤسسات الأكاديمية والبحثية | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق حلول إكلينيكي إلكتروني؟

من المتوقع أن يصل حجم سوق حلول إكلينيكي إلكتروني إلى 12.39 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 12.42% ليصل إلى 22.25 مليار دولار أمريكي بحلول عام 2030.

لماذا يقود النشر السحابي التبني في سوق حلول إكلينيكي إلكتروني؟

تقطع منصات SaaS متعددة المستأجرين إنفاق الأجهزة وتوفر قابلية توسع فورية وتلبي احتياجات تدقيق المنظمين، مما يقود 48% من حصة الإيرادات في عام 2024.

من هم اللاعبون الرئيسيون في سوق حلول إكلينيكي إلكتروني؟

Oracle Corporation وVeeva الأنظمة وMednet الحلول وPAREXEL International (Calyx) وSaama التقنيات, Inc. هي الشركات الرئيسية العاملة في سوق حلول إكلينيكي إلكتروني.

ما هي المنطقة الأسرع نمواً في سوق حلول إكلينيكي إلكتروني؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب على مدار فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق حلول إكلينيكي إلكتروني؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق حلول إكلينيكي إلكتروني.

آخر تحديث للصفحة في: