حجم وحصة سوق حلول إدارة الرعاية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

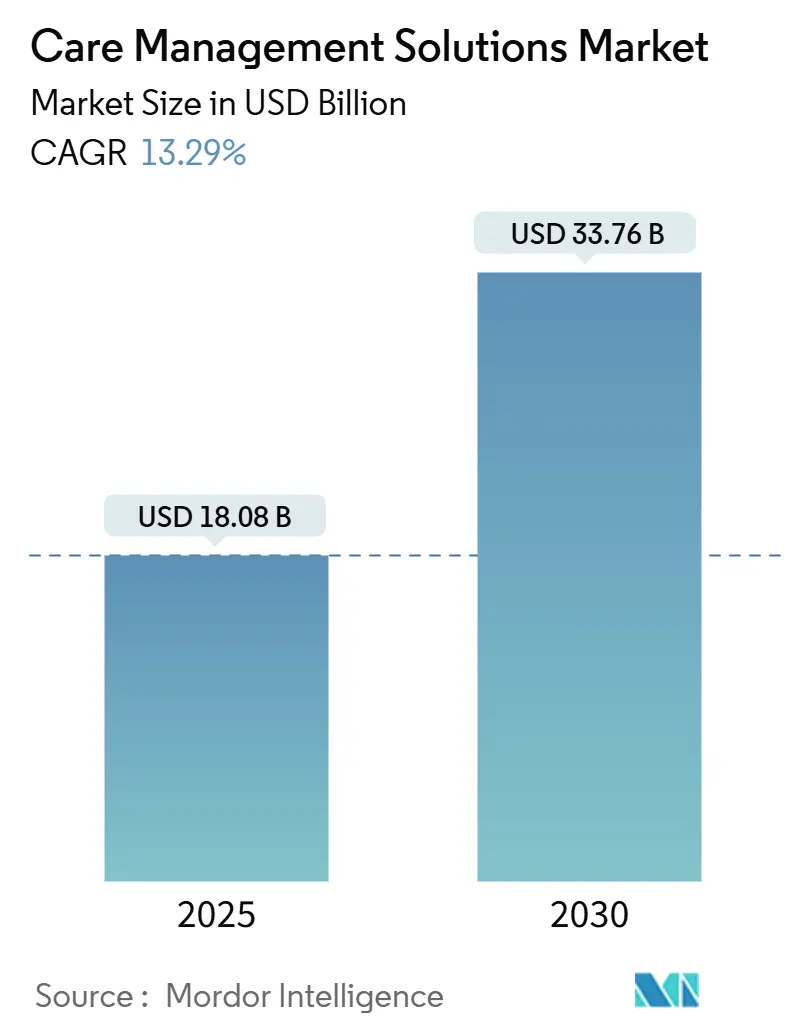

| حجم السوق (2025) | 18.08 مليار دولار أمريكي |

| حجم السوق (2030) | 33.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.29% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول إدارة الرعاية من قِبل Mordor Intelligence

بلغ سوق حلول إدارة الرعاية 18.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 33.76 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 13.29%. يُعزى هذا النمو إلى التحول العالمي نحو سداد التكلفة القائم على القيمة، وضغوط احتواء التكلفة المتزايدة، والقواعد الجديدة التي تمنع الذكاء الاصطناعي من اتخاذ قرارات التغطية بدون مراجعة بشرية. تتحرك عمليات النشر الأولى للسحابة، وتحليلات المحددات الاجتماعية، ومحركات التصنيف المستقبلي للمخاطر بسرعة من ترقيات اختيارية إلى متطلبات أساسية، بينما رفعت حوادث الأمن السيبراني من التركيز التنفيذي على ميزات حماية البيانات. رغم أن قوانين تحيز الخوارزميات ترفع تكاليف الامتثال، إلا أنها تكافئ البائعين الذين يمكنهم إثبات الشفافية والعدالة، مما يمنح المنصات المُوجهة للابتكار ميزة تجارية واضحة.

الاستنتاجات الرئيسية للتقرير

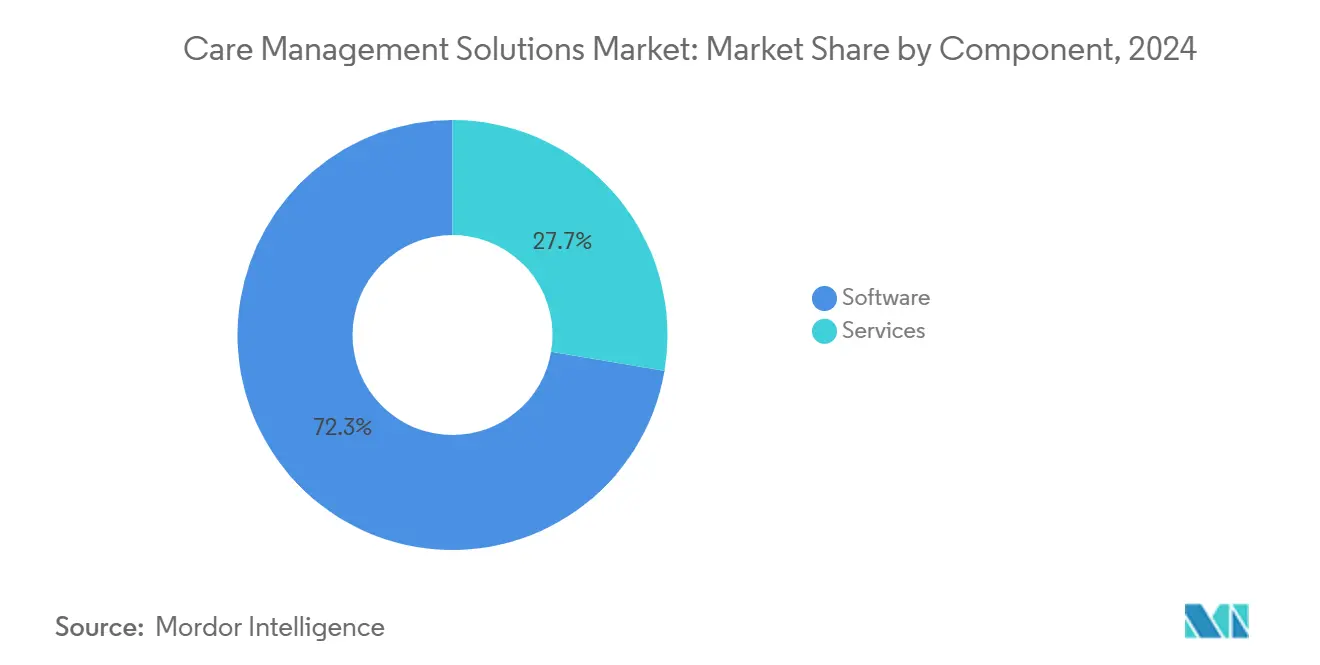

- حسب المكون، احتلت البرمجيات 72.34% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 16.34% حتى عام 2030.

- حسب طريقة التسليم، سيطرت المنصات المستندة إلى السحابة على 67.65% من حصة سوق حلول إدارة الرعاية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 15.23%.

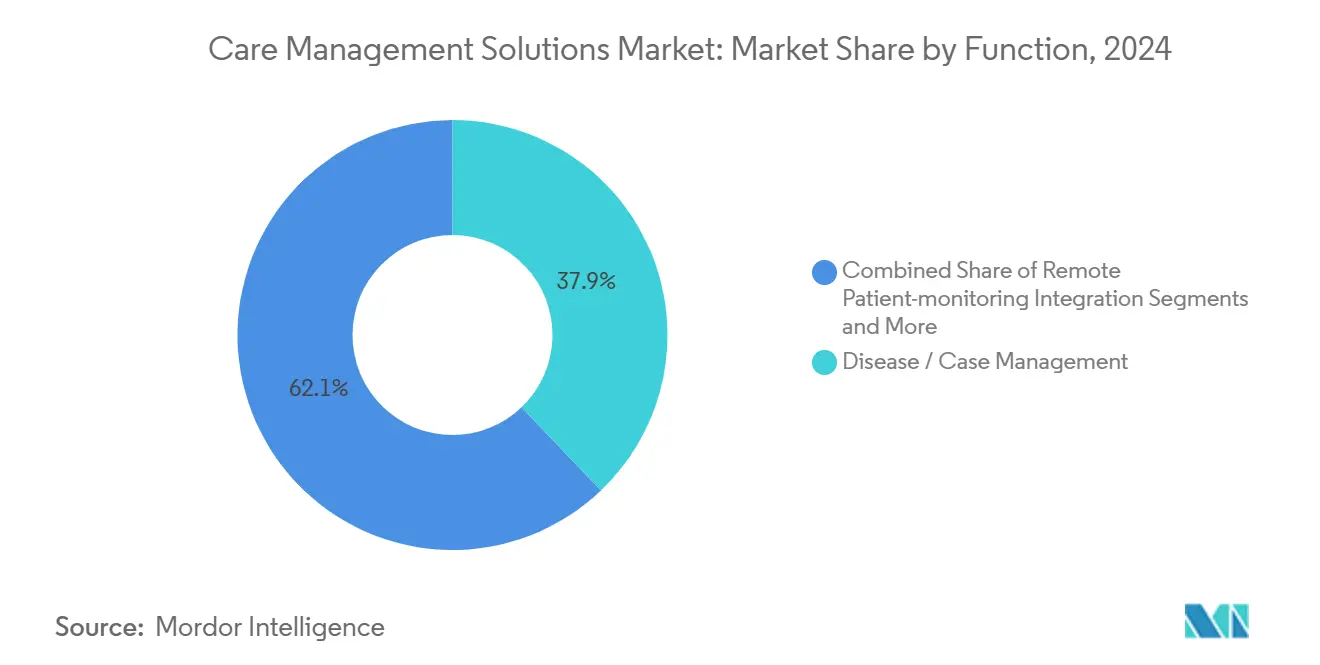

- حسب الوظيفة، ساهمت إدارة الأمراض والحالات بنسبة 37.86% من الحصة في عام 2024، بينما من المُقرر أن ترتفع تحليلات المحددات الاجتماعية بمعدل نمو سنوي مركب قدره 16.88%.

- حسب المستخدم النهائي، تصدر دافعو التكاليف بنسبة 54.34% من الحصة في عام 2024، بينما سيحقق مقدمو الخدمات أسرع معدل نمو سنوي مركب قدره 14.29% حتى عام 2030.

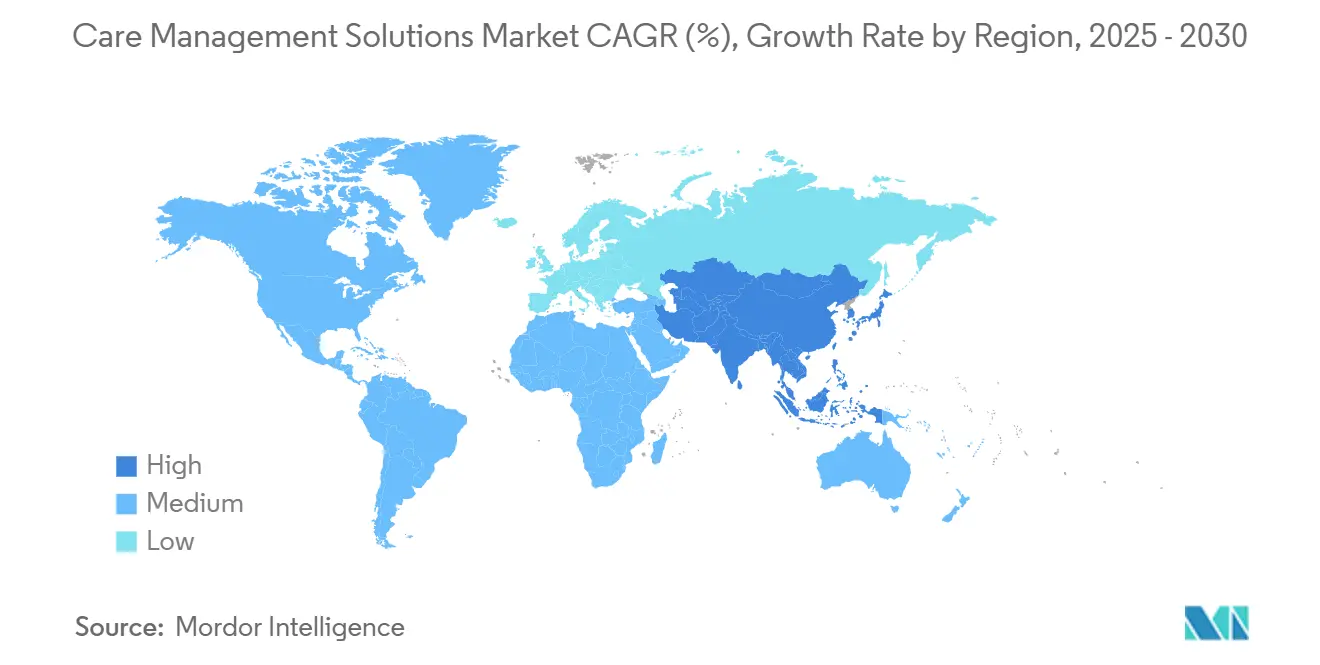

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 45.36% من الحصة في عام 2024؛ آسيا والمحيط الهادئ في المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 14.12%، الأسرع عالمياً.

اتجاهات ورؤى السوق العالمي لحلول إدارة الرعاية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عدد السكان المسنين وعبء الأمراض المزمنة | +2.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التحول العالمي إلى نماذج السداد القائمة على القيمة | +3.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ ناشئة | متوسط المدى (2-4 سنوات) |

| ضغط احتواء التكلفة على دافعي التكاليف ومقدمي الخدمات | +2.1% | عالمي، حاد في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| اعتماد التصنيف التنبؤي للمخاطر المدعوم بالذكاء الاصطناعي | +1.9% | أمريكا الشمالية والاتحاد الأوروبي الأساسيان، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تكامل مجموعات بيانات المحددات الاجتماعية للصحة | +1.4% | أمريكا الشمالية في المقدمة، الاتحاد الأوروبي يتبع | طويل المدى (≥ 4 سنوات) |

| الحوافز الحكومية والتمويل لتحديث تقنية المعلومات الصحية | +1.8% | عالمي، البرامج الفيدرالية الأمريكية في المقدمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع عدد السكان المسنين وعبء الأمراض المزمنة

شيخوخة السكان تزيد الطلب على برامج الرعاية المزمنة المنسقة التي تمتد عبر الإعدادات الأولية والحادة وما بعد الحادة. تشكل الحالات المزمنة بالفعل 90% من الإنفاق على الرعاية الصحية في الولايات المتحدة. تنشر الأنظمة الصحية أدوات الذكاء الاصطناعي التي تحذر من كبار السن المعرضين للخطر قبل أيام من دخول المستشفى، كما رأينا في West Tennessee Healthcare، التي وفرت 5 ملايين دولار أمريكي من خلال تحسين خطط الخروج. منصات مراقبة المرضى عن بُعد المطبقة على مجموعات إدارة الرعاية تكشف الآن التدهور المبكر وتعدل العلاج في الوقت الفعلي. يستخدم مقدمو الرعاية ما بعد الحادة التحليلات المدمجة لأتمتة التوثيق وتقليل إعادة الإدخال.

التحول العالمي إلى نماذج السداد القائمة على القيمة

تهدف CMS إلى نقل كل عضو في Medicare إلى ترتيب قائم على القيمة بحلول عام 2030، وهو هدف يسرع الاستثمار في تحليلات صحة السكان القادرة على تتبع مقاييس الجودة وإدارة المخاطر السلبية. تسمح برامج الأمراض المتخصصة المبنية على المدفوعات المقطوعة بمجمعات مخاطر أضيق وتنسيق أعمق. يضيف نموذج Oregon's Primary Care VBP مقاييس جودة مركزة على الإنصاف تكافئ مقدمي الخدمات لسد فجوات الرعاية المرتبطة بالمحددات الاجتماعية.[1]Oregon Health Authority Staff, "Primary Care Value-Based Payment Model," Oregon Health Authority, oregon.gov وبالتالي تنتقل التحليلات التي تُوفق بين البيانات السريرية وبيانات المطالبات من لوحات معلومات مرغوبة إلى أدوات تعاقد أساسية، كما أثبتت AlohaCare باستعادة 12,500 ساعة عمل ورفع معدلات إكمال الإحالة.

ضغط احتواء التكلفة على دافعي التكاليف ومقدمي الخدمات

من المتوقع أن يعمل التضخم الطبي بنسبة 7-8% في عام 2025، ضعف المعايير التاريخية، مما يدفع إلى الاعتماد السريع على الأتمتة التي تقلل العبء الإداري tmgworkcomp.com. عزز Optum's Integrity One إنتاجية الترميز بنسبة 20% خلال التجارب الأولية، مما يؤكد العوائد التي يمكن أن يحققها الذكاء الاصطناعي في وظائف دورة الإيرادات. تزيد الفواتير المتصاعدة لأدوية GLP-1 والعلاجات الجينية من إلحاح تحليلات إدارة الاستخدام التي توجه العلاجات مكلفة التكلفة إلى المرضى ذوي القيمة الأعلى. تعتمد مجموعات مقدمي الخدمات أيضاً على التقاط التوثيق في الوقت الفعلي لتحرير الأطباء من الأعمال الكتابية مع تحسين دقة الملاحظات.

اعتماد التصنيف التنبؤي للمخاطر المدعوم بالذكاء الاصطناعي

ثلثا الأنظمة الصحية الأمريكية تشغل الآن نماذج تنبؤية لتوجيه تخصيص الموارد. يوجه Arcadia's Care Manager قوائم المهام المُولدة بالخوارزميات إلى الممرضات حتى يركزن على المرضى الذين لديهم أكبر احتمالية للأحداث السلبية. تجبر القواعد الفيدرالية تحت HTI-1 البائعين على توثيق ممارسات إدارة المخاطر وجعل معلومات النموذج متاحة للمستخدمين، مما يحفز أطر حوكمة أكثر صرامة. ومع ذلك، فإن 61% فقط من المستشفيات تتحقق من دقة النموذج و44% تراجع التحيز، مما يشير إلى مجال للخدمات التي تساعد مقدمي الخدمات على تشغيل سياسات الذكاء الاصطناعي المسؤول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكامل الأولية العالية وإدارة التغيير | -1.8% | عالمي، حاد في الأنظمة الأصغر | قصير المدى (≤ سنتان) |

| مخاوف الأمن السيبراني وانتهاك الخصوصية | -2.1% | عالمي، مرتفع في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| لوائح تحيز الخوارزميات الناشئة والإنصاف الصحي | -1.2% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| عوائق التشغيل البيني من أنظمة السجلات الصحية الإلكترونية المجزأة | -1.6% | عالمي، شديد في الأسواق المجزأة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل الأولية العالية وإدارة التغيير

تواجه المستشفيات الأصغر رسوم ترخيص من ستة أرقام ويجب أيضاً أن تضع ميزانية لإعادة تصميم سير العمل، وترحيل البيانات، وتدريب الموظفين متعدد السنوات. تجعل الهوامش الضيقة من الصعب تمويل أدوار صحة السكان المتخصصة اللازمة لاستخراج القيمة الكاملة من المنصات الجديدة. تخفف عمليات الطرح المرحلية واشتراكات السحابة من أحمال البنية التحتية، ولكن إجمالي تكلفة الملكية تبقى عاملاً محدداً للعديد من الأنظمة متوسطة الحجم.

مخاوف الأمن السيبراني وانتهاك الخصوصية

كشف هجوم فيروس الفدية لعام 2024 على Change Healthcare عن أكثر من 100 مليون سجل وكلف UnitedHealth مئات الملايين من الدولارات، مما يسلط الضوء على نقاط الضعف النظامية. متوسط تكاليف الانتهاك في القطاع يبلغ الآن 9.77 مليون دولار أمريكي، مما يوجه رأس المال نحو أدوات اكتشاف التهديدات بدلاً من مشاريع التوسع. الهجمات المستمرة من قِبل مجموعات مثل Rhysida تغذي التدقيق على مستوى مجلس الإدارة لأي صفقة سحابية.

تحليل القطاعات

حسب المكون: الخدمات تقود التميز في التنفيذ

في عام 2024، رسخت وحدات البرمجيات القطاع بحصة 72.34%، مما يعكس الدور المحوري لتحليلات صحة السكان ولوحات معلومات تنسيق الرعاية في استراتيجيات المؤسسات. بلغ حجم سوق حلول إدارة الرعاية للخدمات 5.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتفوق على البرمجيات بمعدل نمو سنوي مركب قدره 16.34% حيث تسعى المستشفيات إلى خبرة خارجية للتنفيذ والتحسين وتدريب الموظفين. تُوجه فرق الاستشارة انتقالات الرعاية القائمة على القيمة، وتُكوّن مكتبات النماذج التنبؤية، وتُصدق على الامتثال للوائح الذكاء الاصطناعي الناشئة. تجمع الخدمات المُدارة بشكل متزايد التوظيف السريري وتقارير الجودة وتنسيق الشركاء المجتمعيين، محولة الرسوم المتكررة إلى تدفقات إيرادات ثابتة.

الطلب على الاستعانة بمصادر خارجية لعمليات الأعمال يرتفع أيضاً حيث يفرغ دافعو التكاليف طوابير التفويض المسبق والوصول لسد فجوات الرعاية إلى بائعين متخصصين. يقدر مقدمو الخدمات التعليم ما بعد النشر الذي يبقي الموظفين محدثين على سير العمل الجديد، مما يعزز معدلات استخدام المنصة ويقوي دورات التجديد. الاعتماد المتزايد على الخبرة الخارجية يضع بائعي الخدمات لتشكيل متطلبات الشراء وتعميق قفل العملاء، مما يعزز أهميتهم الاستراتيجية داخل سوق حلول إدارة الرعاية الأوسع.

حسب طريقة التسليم: المنصات السحابية تُمكن الابتكار القابل للتوسع

استحوذت خيارات السحابة وSaaS على 67.65% من الحصة في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 15.23%، مما يؤكد قابليتها للتوسع التي لا مثيل لها لتدفقات المراقبة عن بُعد، وخطوط أنابيب الذكاء الاصطناعي، وقواعد المستخدمين متعددة المواقع. حجم سوق حلول إدارة الرعاية المرتبط بتراخيص الأماكن المُستضافة يتقلص حيث يحول مدراء تقنية المعلومات الميزانيات الرأسمالية نحو نماذج الاشتراك التي تقدم ترقيات مستمرة ومخاطر بنية تحتية أقل. الاستضافة السحابية الخاصة لا تزال تجذب المنظمات ذات تفويضات سيادة البيانات الصارمة، ومع ذلك فإن سرعة إصدار الميزات على SaaS متعدد المستأجرين تُوسع فجوة الابتكار.

المنصات السحابية الأصلية تُدمج خدمات الذكاء الاصطناعي التي لا تستطيع المنظمات الصغيرة تحملها بطريقة أخرى، مما يجعل التصنيف المتقدم للمخاطر ومعالجة اللغة الطبيعية متاحين على نطاق واسع. كما تُسهل تبادل البيانات في الوقت الفعلي تحت قواعد منع المعلومات على المستوى الوطني، مما يقود تأثيرات الشبكة الأوسع. يجمع البائعون اتفاقيات مستوى الخدمة عالية التوافر وطبقات الأمان المُدارة التي تتجاوز ما يمكن لكثير من فرق تقنية المعلومات في مقدمي الخدمات بناؤه داخلياً، مما يسرع اعتماد السحابة عبر سوق حلول إدارة الرعاية.

حسب الوظيفة: تحليلات المحددات الاجتماعية تُعيد تشكيل تقديم الرعاية

بقيت وحدات إدارة الأمراض والحالات الشريحة الأكبر بنسبة 37.86% في عام 2024، مدفوعة بتفويضات تنسيق الرعاية المزمنة. ومع ذلك، ستحقق تحليلات المحددات الاجتماعية وأدوات تصنيف المخاطر أسرع معدل نمو سنوي مركب قدره 16.88%، مما يعكس نية دافعي التكاليف ومقدمي الخدمات لاستهداف محركات الاستخدام غير السريرية. يشكل القطاع 22% من حجم سوق حلول إدارة الرعاية اليوم ولكنه في طريقه لمضاعفة حجمه تقريباً بحلول عام 2030. البائعون الذين يُدمجون سجلات الإسكان والطعام والنقل داخل الجداول الزمنية للمرضى يُحسنون دقة التنبؤ ويفتحون تدفقات سداد جديدة مُرتكزة على الإنصاف الصحي.

محركات إدارة الاستخدام تحافظ على نمو مستقر حيث ترفع الأدوية المتخصصة والعلاجات الجينية المخاطر المالية. يراقب الذكاء الاصطناعي أحجام التفويض المسبق، ويُحدد المطالبات عالية التكلفة للمراجعة السريرية، ويقترح مسارات رعاية بديلة. سير عمل الرعاية الانتقالية يكتسب أيضاً أهمية حيث تربط المستشفيات أهداف تجنب إعادة الإدخال بعقود قائمة على القيمة، مما يخلق طلباً في اتجاه مجرى النهر لمراقبة ما بعد الخروج وميزات إشراك مقدم الرعاية داخل سوق حلول إدارة الرعاية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو الخدمات يُسرّعون اعتماد تنسيق الرعاية

هيمن دافعو التكاليف بحصة 54.34% في عام 2024، مدفوعين بشركات التأمين التجارية والبرامج الحكومية التي تُمول استثمارات صحة السكان متعددة السنوات. ومع ذلك، ستُسجل منظمات مقدمي الخدمات أسرع معدل نمو سنوي مركب قدره 14.29% حيث تتحمل المستشفيات ومجموعات الأطباء ومنظمات الرعاية المساءلة مخاطر مالية أكبر. العديد من مقدمي الخدمات يملكون الآن أو يشاركون في خطط صحية، مما يُضبب الحدود التقليدية ويُضخم الطلب الداخلي للتحليلات المتكاملة. طلب مقدمي الخدمات يتضخم أيضاً بسبب قاعدة HOME-Health النهائية التي تُحفز خدمات الشيخوخة في المكان، مما يخلق رياحاً خلفية للسداد لمجموعات إدارة الرعاية المنزلية.

أرباب العمل المُؤمن عليهم ذاتياً يبرزون كمشترين مؤثرين يسعون لخفض إجمالي تكلفة الرعاية، بينما تستفيد الشركات الدوائية من بيانات إدارة الرعاية لتشغيل برامج الالتزام ودراسات الأدلة الواقعية. هذه التحولات تُوسع سوق حلول إدارة الرعاية القابل للوصول، مما يعزز المنافسة بين البائعين لتعبئة عروض وحدوية لعالم متوسع من أصحاب المصلحة.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق حلول إدارة الرعاية بحصة 45.36% في عام 2024 بسبب البنية التحتية لتقنية المعلومات الصحية الممولة جيداً والدفعات التنظيمية الثابتة نحو التشغيل البيني. التخصيصات الفيدرالية البالغة 1.3 مليار دولار أمريكي لحوافز الأمن السيبراني في Medicare و86 مليون دولار أمريكي لمنح التشغيل البيني في ONC تؤكد الدعم السياسي المستمر. برامج مثل Making Care Primary تمد ضمانات الدفع لعشر سنوات التي تُسهل حواجز اعتماد الممارسات الصغيرة.[2]CMS Innovation Center Staff, "Making Care Primary (MCP) Model," Centers for Medicare & Medicaid Services, cms.gov

تتبع كندا بخرائط طريق الصحة الرقمية الإقليمية، بينما تستثمر المكسيك في مراكز تحليلات وطنية تربط وكالات الخدمة الاجتماعية بشبكات المستشفيات.

تحتل أوروبا موقعاً ثانياً قوياً، مع ألمانيا والمملكة المتحدة وفرنسا في المقدمة في أجندات الرقمنة. قانون الذكاء الاصطناعي في الاتحاد الأوروبي، الساري في عام 2024، يُلزم بالشفافية وكتالوجات المخاطر والمراقبة بعد الطرح للخوارزميات السريرية، مما يُوجه المشتريات نحو المنصات التي يمكنها توثيق خطوات تخفيف التحيز.[3]Kolfschooten Hannah van, "The EU Artificial Intelligence Act: Implications for Healthcare," ScienceDirect, sciencedirect.com تستفيد البلدان الشمالية من السجلات الصحية الإلكترونية الوطنية الموحدة لتجريب أدوات التنبؤ على مستوى السكان، بينما تركز جنوب أوروبا على إدارة الأمراض المزمنة للسكان المسنين بسرعة. أسواق أوروبا الشرقية تُظهر اعتماداً أبطأ بسبب التمويل المجزأ ولكنها تمثل جيوب نمو مستقبلية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.12%. دافعو التكاليف الإقليميون في الصين يُمولون الآن تجارب إدارة الأمراض المستندة إلى السحابة، ومهمة Ayushman Bharat الرقمية في الهند تُنشئ واجهات برمجة تطبيقات تدعو تطبيقات القطاع الخاص إلى مخططات الصحة العامة. توسع My Health Record في أستراليا يقود تفويضات التشغيل البيني التي تتماشى جيداً مع عروض إدارة الرعاية السحابية الأصلية. نشر Kaiser Permanente لمنصة Innovaccer للذكاء الاصطناعي في ولاية واشنطن أوضح كيف يمكن تكرار أفضل الممارسات عبر المناطق في التحليلات التنبؤية في مشاريع مشتركة في آسيا والمحيط الهادئ. الشرق الأوسط وأفريقيا تبقى ناشئة ولكن تُظهر جيوب اعتماد سريع في دول مجلس التعاون الخليجي وجنوب أفريقيا، حيث تُمول شركات التأمين الوطنية تجارب الرعاية المنسقة لتخفيف نقص الأخصائيين.

المشهد التنافسي

سوق حلول إدارة الرعاية مُجزأ بشكل معتدل. Optum وEpic Systems وZeOmega ترسخ المستوى الأعلى من خلال دمج الوظائف الواسعة مع الروابط الضيقة للسجلات الصحية الإلكترونية. حصلت ZeOmega على Best in KLAS للسنة الرابعة على التوالي وسُميت رائدة في PEAK Matrix 2024، مما يعزز قيمة السوق لرضا المستخدم وأدلة النتائج. Epic تُدمج الذكاء الاصطناعي عبر أكثر من 100 مشروع، مُدمجة التوثيق المحيط والتنبؤ بالمخاطر مباشرة في سير عمل الأطباء، مما يعمق قفل العملاء. Optum تمزج التحليلات والمطالبات ومزايا الصيدلة لتقديم خدمات صحة السكان من النهاية إلى النهاية.

لاعبو المستوى المتوسط يُميزون أنفسهم من خلال تحليلات متخصصة، أو تكامل الصحة السلوكية، أو تجميع بيانات المحددات الاجتماعية. الشركات الناشئة تستفيد من الخدمات المصغرة السحابية الأصلية التي تنزلق في البنى التحتية الموجودة، وغالباً ما تتشارك مع بائعي السجلات الصحية الإلكترونية الحاليين للتوزيع. اشتدت عمليات الدمج في عام 2024 عندما أعلنت Elevance Health عن صفقة بقيمة 2.7 مليار دولار أمريكي لـCareBridge لتعزيز تنسيق الخدمة المنزلية والمجتمعية. تضاعفت الشراكات حول مجموعات أدوات الذكاء الاصطناعي المسؤول حيث يتسابق البائعون لتلبية متطلبات الشفافية في HTI-1.

التركيز التنافسي تحول نحو إثبات تخفيف التحيز، وبناة واجهة منخفضة الرمز، ومكتبات مسار الرعاية المُكوّنة مسبقاً للحالات المزمنة المحددة. البائعون الذين يُبسطون النشر للمستشفيات المجتمعية ناقصة الموارد يكسبون حصة، بينما أولئك المرتبطون بمجموعات الأماكن المُستضافة الثقيلة يفقدون أرضاً حيث يتحول سوق حلول إدارة الرعاية إلى SaaS.

قادة صناعة حلول إدارة الرعاية

-

شركة EPIC Corporation Inc.

-

Veradigm

-

Cognizant

-

مجموعة Unitedhealth (Optum)

-

Allscripts

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: استحوذت Quantum Health على Embold Health لتعميق قدرات الإرشاد المدعوم بالذكاء الاصطناعي والتوجيه الشخصي.

- مارس 2025: اشترت Lucet مجموعة القيمة Emcara Health لتعزيز نماذج تقديم الرعاية المتكاملة.

- يونيو 2025: حصلت CareLineLive على استثمار أغلبية من Accel-KKR لتسريع منصة الرعاية المنزلية السحابية عبر سبع دول.

- مارس 2025: اشترت Wellvana أعمال Medicare Shared-Savings من CVS Health، موسعة دعم الرعاية القائمة على القيمة إلى 40 ولاية.

نطاق تقرير السوق العالمي لحلول إدارة الرعاية

تشير حلول إدارة الرعاية إلى الحلول التي تُستخدم لتنسيق رعاية المرضى ذوي احتياجات الرعاية طويلة المدى وإدارة حالتهم بشكل أفضل من خلال تدخلات الرعاية. نشر حلول إدارة الرعاية يتزايد بين دافعي التكاليف، حيث يساعد في الإدارة الفعالة لسجلات صحة المرضى ويضمن نتائج صحية أفضل لتخفيف عبء مخاطرهم.

سوق حلول إدارة الرعاية مُقسم حسب المكون (البرمجيات، الخدمات)، وطريقة التسليم (المستندة إلى السحابة والويب، الأماكن المُستضافة)، والتطبيق (إدارة الرعاية المزمنة، إدارة الأمراض، إدارة الاستخدام)، والمستخدم النهائي (دافعو الرعاية الصحية، مقدمو الرعاية الصحية، المستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المُقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| البرمجيات | برمجيات منصة إدارة الرعاية |

| وحدات تحليلات صحة السكان | |

| الخدمات | الاستشارة والتنفيذ |

| الدعم والتدريب ما بعد النشر | |

| الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) |

| المستندة إلى السحابة / SaaS |

| المستندة إلى الويب (الاستضافة الخاصة) |

| المرخصة للأماكن المُستضافة |

| إدارة الرعاية المزمنة |

| إدارة الأمراض / الحالات |

| إدارة الاستخدام والتكلفة |

| تحليلات المحددات الاجتماعية وتصنيف المخاطر |

| تكامل مراقبة المرضى عن بُعد |

| سير عمل الرعاية الانتقالية / تنسيق الرعاية |

| دافعو الرعاية الصحية | شركات التأمين التجارية |

| دافعو التكاليف الحكوميون (Medicare / Medicaid) | |

| أرباب العمل المُؤمن عليهم ذاتياً | |

| مقدمو الرعاية الصحية | المستشفيات وشبكات التسليم المتكاملة (IDNs) |

| مجموعات الأطباء ومنظمات الرعاية المساءلة (ACOs) | |

| وكالات ما بعد الحادة / الرعاية المنزلية | |

| أصحاب المصلحة الآخرون | مديرو الطرف الثالث |

| شركات الأدوية وعلوم الحياة | |

| وكالات الصحة العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | البرمجيات | برمجيات منصة إدارة الرعاية |

| وحدات تحليلات صحة السكان | ||

| الخدمات | الاستشارة والتنفيذ | |

| الدعم والتدريب ما بعد النشر | ||

| الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) | ||

| حسب طريقة التسليم | المستندة إلى السحابة / SaaS | |

| المستندة إلى الويب (الاستضافة الخاصة) | ||

| المرخصة للأماكن المُستضافة | ||

| حسب الوظيفة | إدارة الرعاية المزمنة | |

| إدارة الأمراض / الحالات | ||

| إدارة الاستخدام والتكلفة | ||

| تحليلات المحددات الاجتماعية وتصنيف المخاطر | ||

| تكامل مراقبة المرضى عن بُعد | ||

| سير عمل الرعاية الانتقالية / تنسيق الرعاية | ||

| حسب المستخدم النهائي | دافعو الرعاية الصحية | شركات التأمين التجارية |

| دافعو التكاليف الحكوميون (Medicare / Medicaid) | ||

| أرباب العمل المُؤمن عليهم ذاتياً | ||

| مقدمو الرعاية الصحية | المستشفيات وشبكات التسليم المتكاملة (IDNs) | |

| مجموعات الأطباء ومنظمات الرعاية المساءلة (ACOs) | ||

| وكالات ما بعد الحادة / الرعاية المنزلية | ||

| أصحاب المصلحة الآخرون | مديرو الطرف الثالث | |

| شركات الأدوية وعلوم الحياة | ||

| وكالات الصحة العامة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هو الحجم المتوقع لسوق حلول إدارة الرعاية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 33.76 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.29%.

2. لماذا تنمو المنصات السحابية بسرعة كبيرة في هذا المجال؟

التسليم السحابي يدعم خدمات الذكاء الاصطناعي القابلة للتوسع، ويُسهل التشغيل البيني، ويقلل تكاليف البنية التحتية الأولية، مما يقود معدل نمو سنوي مركب قدره 15.23% لعمليات النشر السحابية.

3. أي مجال وظيفي يتوسع بأسرع وتيرة؟

تحليلات المحددات الاجتماعية وأدوات تصنيف المخاطر ستنمو بمعدل نمو سنوي مركب قدره 16.88% حيث يستهدف دافعو التكاليف ومقدمو الخدمات محركات الصحة غير السريرية.

4. كيف تؤثر اللوائح الجديدة على إدارة الرعاية المُمكّنة بالذكاء الاصطناعي؟

قواعد مثل قانون الذكاء الاصطناعي في الاتحاد الأوروبي وقانون التحيز في كاليفورنيا تتطلب الشفافية والإشراف البشري، مما يرفع تكاليف الامتثال ولكن يُفضل البائعين ذوي الحوكمة القوية.

5. أي منطقة تقدم أعلى إمكانية نمو حتى عام 2030؟

آسيا والمحيط الهادئ مُقررة للتوسع بمعدل نمو سنوي مركب قدره 14.12%، مدفوعة بالاستثمارات الواسعة في الصحة الرقمية في الصين والهند وأستراليا.

آخر تحديث للصفحة في: