حجم وحصة سوق حلول التتبع والتعقب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

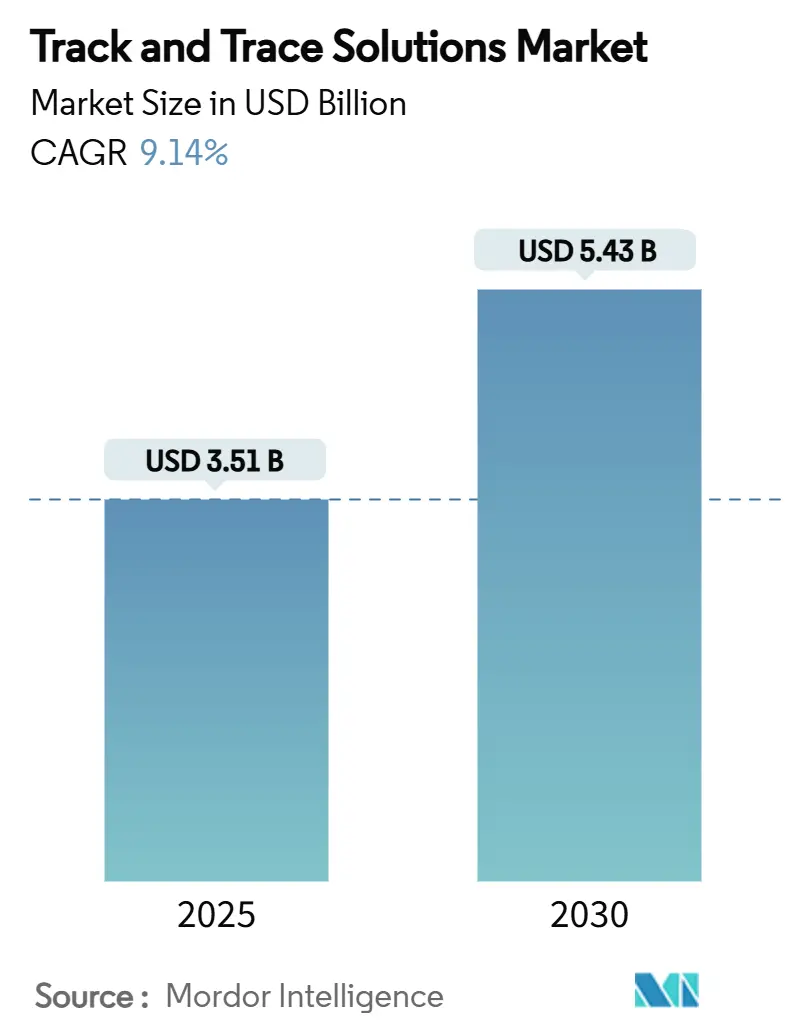

| حجم السوق (2025) | 3.51 مليار دولار أمريكي |

| حجم السوق (2030) | 5.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

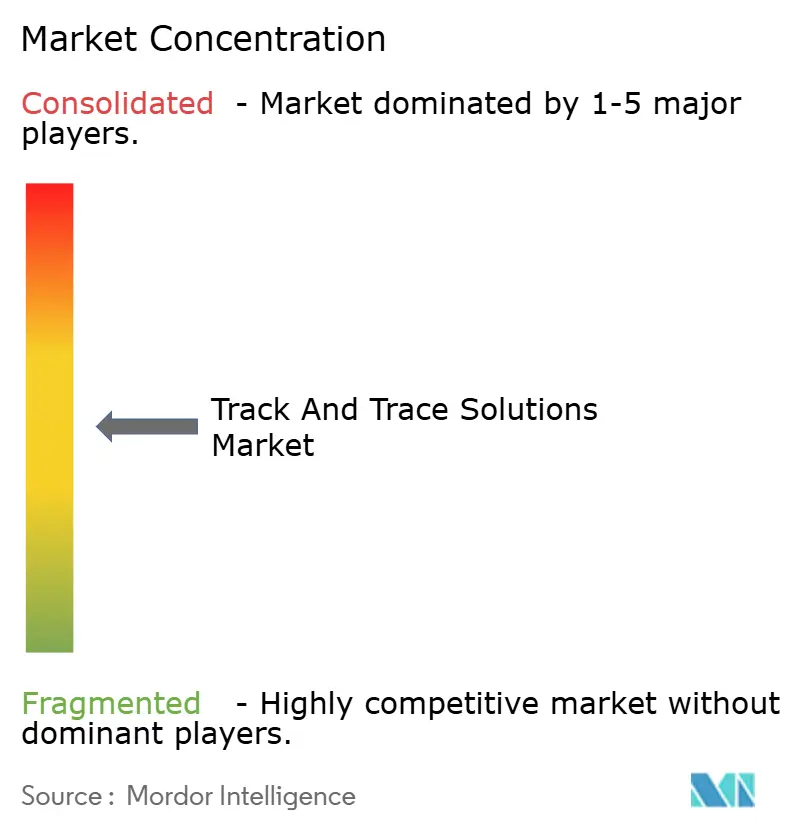

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق حلول التتبع والتعقب بواسطة Mordor Intelligence

تقدر قيمة سوق حلول التتبع والتعقب بـ 3.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.43 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 9.14%. الضغط التنظيمي المتزايد عبر سلاسل التوريد الدوائية يحوّل الترقيم التسلسلي من مجرد مهمة امتثال إلى عامل تمييز استراتيجي، مما يدفع الشركات للاستثمار في منصات أكثر تطوراً وغنية بالبيانات. مع تقارب الترقيم التسلسلي والتجميع على الهياكل السحابية، يتطلع البائعون إلى سبل جديدة لتحقيق الدخل من البيانات بينما يواجهون في الوقت نفسه مخاطر أمنية إلكترونية جديدة. في الوقت نفسه، تتوسع حصة سوق حلول التتبع والتعقب للبائعين المتخصصين الأصغر في المناطق الناشئة لأن الهيكل السحابي المعياري يتيح لهم المنافسة دون الحاجة إلى بصمة مبيعات عالمية.

النتائج الرئيسية للتقرير

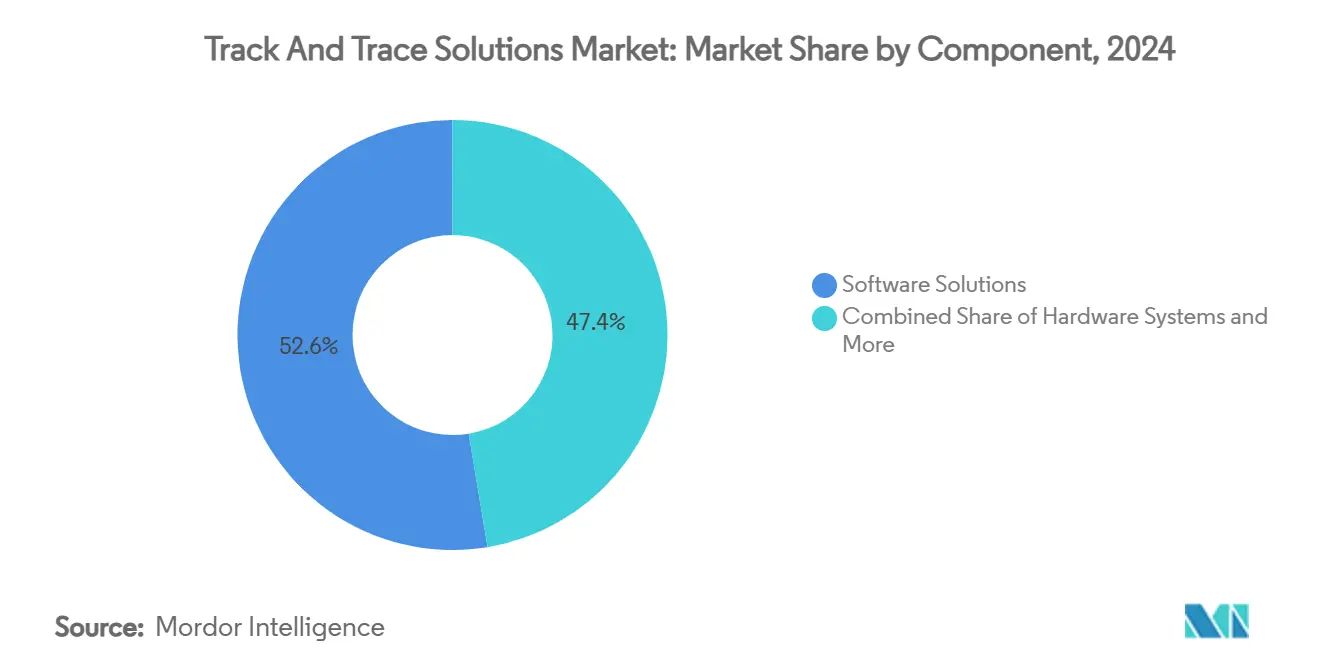

- حسب المكون، استحوذت البرمجيات على 52.64% من حصة سوق حلول التتبع والتعقب لعام 2024، بينما من المتوقع أن تتقدم الخدمات المهنية والمُدارة بمعدل نمو سنوي مركب قدره 10.49% حتى عام 2030.

- حسب التكنولوجيا، هيمن الباركود / مصفوفة البيانات ثنائية الأبعاد بحصة 55.76% في عام 2024، بينما من المتوقع أن تتوسع تقنيات RFID وNFC بمعدل نمو سنوي مركب قدره 9.90% خلال الفترة 2025-2030.

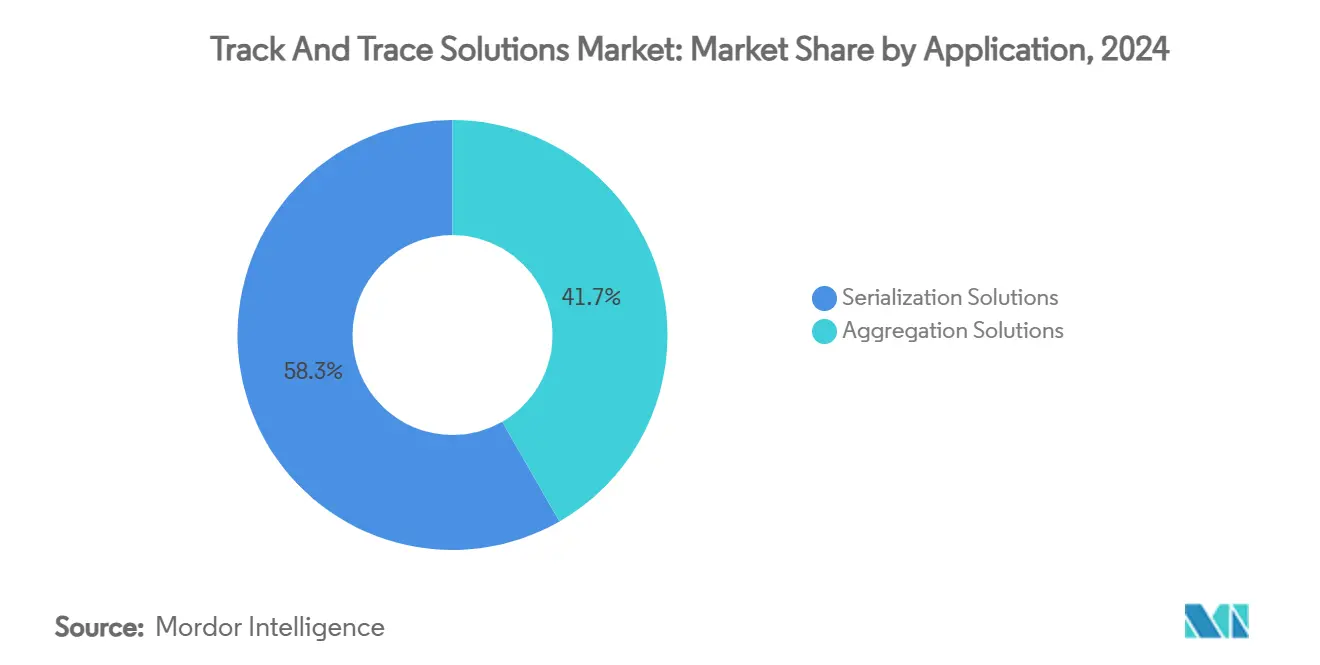

- حسب التطبيق، استحوذت حلول الترقيم التسلسلي على 58.34% من حجم سوق حلول التتبع والتعقب في عام 2024، بينما من المتوقع أن تنمو حلول التجميع بمعدل نمو سنوي مركب قدره 9.77% خلال فترة التوقع.

- حسب المستخدم النهائي، استحوذ مصنعو الأدوية على حصة 40.09% في عام 2024، بينما من المتوقع أن يحقق موزعو الرعاية الصحية وتجار الجملة معدل نمو سنوي مركب قدره 10.15% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 42.24% في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 10.29% بين عامي 2025 و2030.

اتجاهات وإحصاءات السوق العالمية لحلول التتبع والتعقب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقارب الولايات العالمية لإمكانية تتبع الأدوية (منظمة الصحة العالمية، ISO) | +2.5% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (3-4 سنوات) |

| تصاعد تهديد الأدوية المزيفة مما يرفع أولويات سلامة المرضى | +2.0% | عالمي، مع تأثير خاص في منطقة آسيا والمحيط الهادئ وأفريقيا | طويل المدى (≥ 5 سنوات) |

| الارتفاع في قنوات التوصيل المباشر للمرضى والتجارة الإلكترونية التي تتطلب رؤية شاملة | +1.5% | أمريكا الشمالية، أوروبا، المراكز الحضرية في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| رقمنة سلاسل التوريد الدوائية واعتماد البرمجيات كخدمة السحابية الأصلية | +2.2% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (3-4 سنوات) |

| التحول إلى العلاجات المخصصة والإنتاج صغير الحجم مما يستلزم ترقيماً تسلسلياً مرناً | +1.0% | أمريكا الشمالية، أوروبا، أسواق الرعاية الصحية المتقدمة في آسيا | طويل المدى (≥ 5 سنوات) |

| سمعة العلامة التجارية وتجنب تكاليف الاستدعاء يدفع الاستثمار في تحليلات التتبع والتعقب | +1.8% | عالمي، مع أعلى تأثير في أسواق الأدوية الناضجة | متوسط المدى (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقارب الولايات العالمية لإمكانية تتبع الأدوية

الزخم نحو معايير متناسقة يجبر الشركات على تصميم أنظمة تلبي ولايات متعددة في نشر واحد. لذلك يستثمر البائعون بكثافة في نماذج بيانات مرنة تربط رموز البلدان بنواة مشتركة، مما يقلل بهدوء من تكاليف التكامل مدى الحياة للمصانع متعددة الجنسيات. النتيجة الواضحة هي أن الشركات المصنعة تصدر الآن طلبات عروض عالمية بدلاً من مناقصات خاصة بالمناطق، مما يركز القوة الشرائية ويسرّع من توحيد البائعين. يقصر هذا التقارب التنظيمي في الوقت نفسه دورات الطرح لأن التكوين يحل محل البرمجة المخصصة، مما يتيح فترات استرداد أسرع ويحرر الميزانيات للتحليلات المتقدمة.

تصاعد تهديد الأدوية المزيفة مما يرفع أولويات سلامة المرضى

التطور المتزايد لشبكات التزييف يجبر أصحاب العلامات التجارية للنظر خارج نطاق الترقيم التسلسلي واعتماد أمان متعدد الطبقات يجمع بين التغليف المقاوم للعبث وخوارزميات المصادقة وبوابات التحقق الفورية. من خلال تضمين معرفات فريدة داخل التغليف متعدد الطبقات، تحبط الشركات إعادة التغليف غير المشروع، وهو رادع جديد يقلل أيضاً من نطاق الاستدعاء عند حدوث حادثة. تربط وكالات الصحة علناً قمع التزييف بتحسين الالتزام بالعلاج، مما يدفع المصادقة السياسية لعمليات تدقيق ترقيم تسلسلي أكثر صرامة. كنتيجة مباشرة، يبلغ بائعو الحلول عن ارتفاع في الطلب على تطبيقات التفتيش المحمولة التي تتيح للموظفين في الخطوط الأمامية التحقق من الرموز في كل تسليم.

الارتفاع في قنوات التوصيل المباشر للمرضى والتجارة الإلكترونية التي تتطلب رؤية شاملة

نماذج التوصيل المنزلي تزيد المسافة بين المصنع والمريض، مما يجعل مصادقة الميل الأخير أمراً لا مفر منه لحماية العلامة التجارية. مديرو سلسلة التوريد يجمعون الآن بين مسجلات البيانات المزودة بـ GPS ومنصات التتبع السحابية، مما يخلق مسار تدقيق مستمر يمتد عبر المستودعات والساعين وعتبات المرضى. نفس تدفق البيانات يغذي خوارزميات المخزون التي تتنبأ باحتياجات الوفاء الدقيق، ميزة تتماشى مع محورة صناعة الأدوية نحو العلاجات المخصصة. يلاحظ صيادلة التجزئة أن فحوصات النسب الفورية عند نقطة الصرف تزيد من ثقة المستهلكين، مما يعزز بشكل غير مباشر معدلات إعادة الملء.

رقمنة سلاسل التوريد الدوائية واعتماد البرمجيات كخدمة السحابية الأصلية

عمليات النشر للبرمجيات كخدمة تقلل أوقات التحقق، محولة الامتثال من برنامج رأسمالي متعدد السنوات إلى مصروف تشغيلي مرحلي. يستفيد البائعون من الهياكل متعددة المستأجرين لدفع التحديثات المتزامنة، مما يضمن بقاء كل عميل متوافقاً مع مجموعات القواعد المتطورة، فائدة لا تستطيع الأنظمة القديمة المحلية مضاهاتها. ملاحظة إضافية هي أن البيانات المجمعة المجهولة تغذي نماذج التعلم الآلي التي تسلط الضوء على الاختناقات النظامية، مما يمكن من معايير مرجعية متعددة الصناعات غير متاحة لأي شركة واحدة. هذه الحلقة المتكاملة ترفع القيمة المدركة لطبقات الاشتراك التي تجمع التحليلات التنبؤية، مما يستدام النمو البرمجي ذو الرقمين حتى مع نضج الطلب على الأجهزة[1]Shabbir Dahod, `2025 Supply Chain Predictions: Insights from TraceLink`s CEO,` TraceLink, tracelink.com.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية المتباينة على مستوى البلدان تولد عدم يقين الاستثمار | -1.2% | عالمي، خاصة الأسواق الناشئة | قصير المدى (≤ سنتان) |

| تكاليف رأس المال والتكامل المرتفعة مع أنظمة MES/ERP القديمة وخطوط التغليف | -1.8% | عالمي، مع أعلى تأثير على المصنعين الصغار/المتوسطين | متوسط المدى (3-4 سنوات) |

| مخاطر خصوصية البيانات والأمن الإلكتروني في منصات التتبع المتصلة بالشبكة | -1.0% | عالمي، مع قلق خاص في الأسواق المنظمة بشدة | طويل المدى (≥ 5 سنوات) |

| عائد محدود للوحدة لمصنعي الأدوية العامة منخفضة الهامش | -1.5% | عالمي، مع تأثير مركز في الهند والصين وشرق أوروبا | متوسط المدى (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية المتباينة على مستوى البلدان تولد عدم يقين الاستثمار

التقاويم التنظيمية غير المتساوية تجبر الشركات على تقسيم مخصصات رأس المال بعناية، غالباً ما تعطي الأولوية لأسواق التصدير على الأسواق المحلية لحماية تدفقات الإيرادات. فرق التمويل تقيم مشاريع الترقيم التسلسلي بشكل متزايد من خلال تحليل الخيارات الحقيقية، معاملة كل طرح إقليمي كخيار تسلسلي بدلاً من خطة محددة، تغيير في العقلية يؤثر على شروط التعاقد مع البائعين. مقدمو الحلول يستجيبون بتقديم ترخيص معياري ينشط فقط عندما يقترب الموعد النهائي للبلد، ابتكار في التسعير يقصر دورات المبيعات.

تكاليف رأس المال والتكامل المرتفعة مع أنظمة MES وERP القديمة وخطوط التغليف

ربط طبقات التتبع الجديدة بأنظمة التحكم التي يبلغ عمرها عقود يبقى صداعاً تقنياً، خاصة في المصانع التي توسعت عبر عمليات استحواذ مضافة. مهندسو التحقق يشيرون إلى اختبار الواجهة كأكبر مصدر واحد لعدم اليقين في الجدول الزمني، واقع يدفع المشترين نحو موصلات محققة مسبقاً يوفرها بائعو المنصات. فائدة غير معلنة هي أن مديري المصانع يستخدمون تحديثات الترقيم التسلسلي لتبرير ترقيات الأتمتة الأوسع، توحيد مجموعات البرمجيات المتفرقة وإطلاق مكاسب OEE.

تحليل القطاعات

حسب المكون: الحلول البرمجية تفوق قطاع الأجهزة

استحوذت البرمجيات على 52.64% من حجم سوق حلول التتبع والتعقب في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.63% حتى عام 2030. التسارع يعكس التحول نحو استخراج القيمة من بيانات الترقيم التسلسلي حيث تسعى الشركات للحصول على رؤى تشغيلية وليس مجرد سجلات امتثال. بائعو المنصات يجمعون بشكل متزايد الخدمات المهنية، مما يقاوم فجوة المهارات في المصنعين متوسطي المستوى ويزيد من تكاليف التبديل. نمط ملحوظ هو أن العمليات الناجحة تبدأ الآن بورشة عمل حوكمة البيانات، مما يوضح تقارب وظائف تكنولوجيا المعلومات والجودة داخل الشركات الدوائية.

الأجهزة لا تزال ترسو الامتثال الأولي، لكن حصتها في سوق حلول التتبع والتعقب ستكون على الأرجح أعلى من 29.77% بحلول عام 2030 مع اكتمال دورات رأس المال. وحدات الطباعة والفحص البصري وإثبات العبث تبقى أساسية، والبائعون يميزون من خلال المعيارية التي تقلل من توقف الخط أثناء التحديثات. الطلب على طابعات RFID والتحقق على الطابعة ينمو بأسرع معدل داخل سلة الأجهزة، مما يعكس التحسس التدريجي لخطوط التغليف. تأثير ثانوي هو أن أسواق إعادة البيع للطابعات من الجيل الثاني تكتسب سيولة، مما يقلل من حواجز الدخول للمتأخرين في الاقتصاديات الناشئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: تقنيات RFID تكتسب زخماً رغم هيمنة الباركود

احتفظ الباركود بحصة مهيمنة قدرها 55.76% في سوق حلول التتبع والتعقب لعام 2024، لكن من المتوقع أن تتوسع حلول RFID بمعدل نمو سنوي مركب قدره 9.90% حتى عام 2030، مما يقلص الفجوة بثبات. مستودعات الأدوية، حريصة على تقليل المسح اليدوي، تجرب الآن مخططات وسم مختلطة حيث تحمل الأدوية البيولوجية عالية القيمة RFID بينما تحتفظ الأدوية العامة برموز ثنائية الأبعاد، مما يدل على نهج هجين يوازن بين التكلفة والقدرة. بيانات الموقع الفورية من منصات RFID تغذي خوارزميات WMS التي تقلص أوقات الانتقاء، فائدة تقاوم بهدوء تكاليف العلامات في مراكز التوزيع الكبيرة.

مرونة الباركود تنبع من الماسحات الضوئية المنتشرة في كل مكان والقبول التنظيمي المتسق، مما يبقي التكنولوجيا ذات صلة في المستقبل المنظور. ومع ذلك، الانخفاض في سعر الملصقات السلبية UHF يشير إلى أن نقطة التحول لاعتماد RFID الأوسع تقترب. كدليل، عدة خدمات صحية وطنية تطلب RFID للوجستيات المستشفاة، مما يخلق تأثير سحب يعود إلى أعلى سلسلة التوريد. هذا التفضيل المتطور يدفع شركات OEMs لخطوط التغليف لدمج أنفاق RFID في عروض المعدات القياسية.

حسب التطبيق: حلول التجميع تكتسب أهمية استراتيجية

استحوذت حلول التجميع على قاعدة أصغر في عام 2024 لكن من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.77%، مدفوعة بالكفاءة اللوجستية لربط معرفات الوحدة بهياكل الحزم والصناديق والمنصات. مديرو المستودعات يؤكدون أن تجميع الصناديق يقسم أوقات الاستلام إلى النصف لأن الكراتين يمكن مسحها ضوئياً دون كسر الأختام، مما يحرر العمالة للمهام ذات القيمة المضافة. في الوقت نفسه، يحتفظ ترقيم الزجاجات بالهيمنة في الترميز على مستوى الوحدة، رئيسياً في الإنتاج الأمريكي الشمالي، حيث تتوافق الأطر التنظيمية مع أشكال الزجاجات، مما يؤكد على تفضيلات التغليف الخاصة بالمنطقة.

ترقيم البليستر يزدهر في أوروبا وأجزاء من آسيا، حيث تغليف الالتزام بالمرضى منتشر، مما يشير إلى أن قرارات نسب التغليف تتوقف على عادات الصرف المحلية. تجميع الحزم يظهر كخطوة وسطية تتوازن بين الإنتاجية ودقة البيانات، خاصة للخطوط عالية المزيج. فائدة إضافية للتجميع هي تحسين دقة الاستدعاء، مما يضيق نطاق انسحاب السوق ويحمي حقوق العلامة التجارية.

حسب المستخدم النهائي: مصنعو الأجهزة الطبية يسرعون الاعتماد

شركات الأجهزة الطبية احتفظت بحصة أصغر لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.51%، مستفيدة من الطرح العالمي لقواعد تحديد الهوية الفريدة للأجهزة. صانعو الأجهزة يرون الترقيم التسلسلي كتذكرة دخول لأهلية المناقصة في المستشفيات التي تعتمد على قواعد بيانات UDI لفحص الموردين، مما يسلط الضوء على الامتثال كمحرك مبيعات. صناعة حلول التتبع والتعقب تتوسع بالتالي خارج نطاق الأدوية، متنوعة تدفقات إيرادات البائعين ومشحذة التركيز على نماذج البيانات المرنة.

مصنعو الأدوية لا يزالون يسيطرون على 40.09% من حجم سوق حلول التتبع والتعقب في عام 2024، مؤكدين على الجذور التاريخية للقطاع في امتثال الأدوية. ومع ذلك، التحول الهيكلي نحو التصنيع المتعهد يحول قوة القرار إلى منظمات التعاقد، التي غالباً ما تتطلب أنظمة قابلة للتشغيل البيني يمكنها تلبية قوالب متعددة لأصحاب العلامات التجارية. الموزعون وتجار الجملة يضيفون طبقات التحقق في أرصفة الوارد، مما يعزز أهمية بيانات التجميع في البيئات عالية الحجم.

التحليل الجغرافي

أمريكا الشمالية، بحصة 42.24% في سوق حلول التتبع والتعقب لعام 2024، تبقى المنطقة الأكبر بسبب قانون أمان سلسلة توريد الأدوية الذي يوجب إمكانية التتبع على مستوى الوحدة بحلول أغسطس 2025[2]FDA Staff, `21 CFR Part 801 Subpart B - Labeling Requirements for Unique Device Identification,` eCFR, ecfr.gov. نتيجة ملحوظة هي أن حتى شركات الأدوية العامة الصغيرة تسرّع المشاريع لتجنب انقطاع التوريد، مما يضخم الطلب قريب المدى على خدمات التحقق. البنية التحتية الناضجة للسجلات الصحية الإلكترونية في المنطقة تمكن الربط بين بيانات الترقيم التسلسلي والنتائج السريرية، مما يوفر حلقة تغذية راجعة تعلم التعاقد القائم على القيمة. هذا الربط يحفز أيضاً استثمارات التحليلات من قبل شركات التأمين الهادفة للتحقق من الالتزام في العلاجات المتخصصة. تجار الجملة واسعو النطاق يدمجون الترقيم التسلسلي مع الروبوتات، مما يقلل من التعامل اليدوي مع الصناديق ويعيد تشكيل تخصيص العمالة عبر مراكز التوزيع.

منطقة آسيا والمحيط الهادئ تظهر أسرع مسار بمعدل نمو سنوي مركب متوقع قدره 10.29%، مدعومة بحملات عدوانية مضادة للتزييف في الصين وحوافز التصدير في الهند. الحكومات غالباً ما تجمع قواعد المحتوى المحلي مع منح التتبع، مشجعة الشركات المحلية لتكنولوجيا المعلومات على الشراكة مع مقدمي الحلول العالميين. الشركات المصنعة متعددة الجنسيات، التي تواجه جداول زمنية مضغوطة، تختار منصات سحابية قابلة للتكوين يمكنها تشغيل وحدات البلدان عندما تنضج القواعد. نفس الهيكل يدعم التوطين اللغوي، عامل نجاح دقيق لكن حاسم عبر منطقة متنوعة لغوياً. التوسع السريع في التجارة الإلكترونية يجبر المنظمين على تشديد التحقق على مستوى الطرود، مما يحقن إلحاحاً إضافياً في الاعتماد.

أوروبا تحتفظ بموقع مهم بسبب توجيه الأدوية المزيفة الناضج، الذي يدفع التحقق إلى منضدة الصيدلية. قواعد بيانات منظمات التحقق الوطنية للأدوية، التي تعمل بالفعل، ترسو شبكة مسح كثيفة تغطي تقريباً كل نقطة صرف. الشركات المصنعة تتكيف من خلال تضمين أختام مقاومة العبث على الكراتين، اختيار تصميم يرفع توقعات المستهلكين عالمياً. التركيز التالي للمنطقة هو الاستدامة البيئية، وأصحاب المصلحة يستكشفون كيف يمكن لبيانات الترقيم التسلسلي دعم إعداد التقارير عن البصمة الكربونية، مما يدل على الإمكانات متعددة الأبعاد لبنية التتبع والتعقب.

المشهد التنافسي

المقدمون الخمسة الأوائل يملكون مجتمعين حصة سوق كبيرة في حلول التتبع والتعقب، تاركين فرصة كبيرة للمتخصصين الذين يلبون المتطلبات الإقليمية أو التقنيات المتخصصة. البائعون الكبار يتوسعون من خلال استحواذات مكملة تملأ فجوات القدرة في التفتيش ووسم RFID أو التحليلات، استراتيجية تضغط على وقت الوصول إلى السوق للمجموعات المتكاملة. ومع ذلك، المنافسون الأصليون للبرمجيات يستفيدون من كفاءة السحابة متعددة المستأجرين لتقويض تكاليف صيانة الأنظمة القديمة المحلية، محولين الأساس التنافسي نحو سرعة التكيف بدلاً من عرض الكتالوج.

التمييز القائم على البيانات الآن في المقدمة والوسط، مع المنصات الرائدة تجهل سجلات المعاملات الواسعة لقياس الأداء، خدمة يصارع المنافسون الأصغر لتكرارها. العملاء يدركون تأثير الشبكة هذا ويعاملون بشكل متزايد بائعي الترقيم التسلسلي كمتعاونين استراتيجيين بدلاً من موردي سلع. كدليل، اتفاقيات الخدمة الرئيسية طويلة المدى تجمع الآن خرائط طريق الابتكار المشتركة، مما يعكس المصلحة المشتركة في تحقيق الدخل من البيانات خارج نطاق الامتثال.

المعرفة التنظيمية أصبحت محورية مثل التكنولوجيا، مما يسبب مقدمي الحلول في توظيف فرق اتصال سياسي تراقب مسودة التشريعات وتغذي المتطلبات مباشرة في سباقات المنتج. هذه الكفاءة الاستشارية تحسن معدلات الفوز في المناقصات متعددة البلدان حيث التفسير القانوني يمكن أن يؤثر على التكلفة الإجمالية للملكية. اللاعبون الإقليميون الأصغر لذلك يتودون التحالفات مع الشركات الاستشارية القانونية للبقاء موثوقين أثناء تقييمات RFP، مما يشير إلى تقارب الخدمات القانونية والتقنية داخل الساحة التنافسية.

قادة صناعة حلول التتبع والتعقب

Antares Vision S.p.A

Zebra Technologies Corporation

VISIOTT

TraceLink Inc.

OPTEL Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أبلغت TraceLink عن إضافة 231 عميلاً جديداً في عام 2024 وترقية منصة OPUS الخاصة بها بتنظيم بدون رمز ومساعد ذكي، مما يسرع الرقمنة للشركات المصنعة متوسطة المستوى. التحرك يؤكد على المحورة إلى SaaS قابل للتكوين من قبل العميل الذي يضفي الطابع الديمقراطي على الوظائف المتقدمة.

- يناير 2025: سلطت Antares Vision Group الضوء على خطوط التفتيش والتتبع الجديدة في Pharmapack، مما يشير إلى نيتها لدمج ابتكار الأجهزة مع تحليلات البرمجيات. الشركة تضع الإصدار كخطوة نحو تمكين المصنع الرقمي الكامل.

- يناير 2025: كشفت Systech عن وحدة تجميع شبه آلية في Pharmapack، تقدم مسار ترقية أسرع للمصانع ذات المساحة الأرضية المقيدة. المستخدمون التجريبيون الأوائل يبلغون عن تعيين أكثر سلاسة من الحزمة إلى الصندوق، مما يقلل من اللمسات اليدوية.

نطاق تقرير السوق العالمية لحلول التتبع والتعقب

التتبع والتعقب هو عملية تحديد المواقع الحالية والماضية لعنصر أو خاصية فريدة. يتم تقسيم سوق حلول التتبع والتعقب حسب المنتج (أنظمة الأجهزة (حلول الطباعة والعلامات، حلول المراقبة والتحقق، حلول الوسم، وأنظمة أجهزة أخرى) وأنظمة البرمجيات (برمجيات مدير المصنع، برمجيات تحكم الخط، برمجيات تتبع الحزم، وحلول برمجية أخرى)، التكنولوجيا (الباركود وRFID)، التطبيق (حلول الترقيم التسلسلي (ترقيم الزجاجات، ترقيم الملصقات، ترقيم الكراتين، وترقيم مصفوفة البيانات)، ترقيم التجميع (تجميع الحزم، تجميع المنصات، وتجميع الصناديق)، المستخدم النهائي (شركات الأدوية، شركات الأجهزة الطبية، والأجهزة الطبية الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة الأجهزة | معدات الطباعة والعلامات |

| أنظمة المراقبة والتحقق | |

| حلول الوسم ومقاومة العبث | |

| أجهزة أخرى | |

| الحلول البرمجية | مجموعات الإدارة على مستوى المصنع |

| برمجيات تحكم الخط | |

| برمجيات تتبع الحزم / المنصات | |

| منصات المؤسسة والسحابة | |

| الخدمات المهنية والمُدارة |

| الباركود / مصفوفة البيانات ثنائية الأبعاد |

| RFID وNFC |

| أجهزة استشعار إنترنت الأشياء المتقدمة وBLE Beacons |

| حلول الترقيم التسلسلي | ترقيم الزجاجات |

| ترقيم البليستر والشرائح | |

| ترقيم الكراتين والصناديق | |

| ترقيم مصفوفة البيانات / QR | |

| حلول التجميع | تجميع الحزم |

| تجميع الصناديق | |

| تجميع المنصات |

| مصنعو الأدوية |

| منظمات التصنيع والتغليف التعاقدية (CMOs/CPOs) |

| مصنعو الأجهزة الطبية |

| موزعو الرعاية الصحية وتجار الجملة |

| أصحاب المصلحة الآخرون في علوم الحياة (OTC، المكملات الغذائية، مستحضرات التجميل، الحشيش القانوني) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | GCC |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | أنظمة الأجهزة | معدات الطباعة والعلامات |

| أنظمة المراقبة والتحقق | ||

| حلول الوسم ومقاومة العبث | ||

| أجهزة أخرى | ||

| الحلول البرمجية | مجموعات الإدارة على مستوى المصنع | |

| برمجيات تحكم الخط | ||

| برمجيات تتبع الحزم / المنصات | ||

| منصات المؤسسة والسحابة | ||

| الخدمات المهنية والمُدارة | ||

| حسب التكنولوجيا | الباركود / مصفوفة البيانات ثنائية الأبعاد | |

| RFID وNFC | ||

| أجهزة استشعار إنترنت الأشياء المتقدمة وBLE Beacons | ||

| حسب التطبيق | حلول الترقيم التسلسلي | ترقيم الزجاجات |

| ترقيم البليستر والشرائح | ||

| ترقيم الكراتين والصناديق | ||

| ترقيم مصفوفة البيانات / QR | ||

| حلول التجميع | تجميع الحزم | |

| تجميع الصناديق | ||

| تجميع المنصات | ||

| حسب المستخدم النهائي | مصنعو الأدوية | |

| منظمات التصنيع والتغليف التعاقدية (CMOs/CPOs) | ||

| مصنعو الأجهزة الطبية | ||

| موزعو الرعاية الصحية وتجار الجملة | ||

| أصحاب المصلحة الآخرون في علوم الحياة (OTC، المكملات الغذائية، مستحضرات التجميل، الحشيش القانوني) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | GCC | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

لماذا تكتسب الحلول البرمجية حصة أكبر من صناعة حلول التتبع والتعقب؟

الشركات تسعى بشكل متزايد للحصول على ميزات التحليلات والتعاون التي تحول بيانات الامتثال إلى قيمة تشغيلية، والتي توفرها وحدات البرمجيات بشكل أفضل من الأجهزة وحدها.

ما الذي يدفع النمو القوي لسوق حلول التتبع والتعقب؟

اللوائح العالمية الصارمة وتزايد تهديدات التزييف والتحول نحو المنصات السحابية تدفع مجتمعة الطلب المستمر.

كيف يختلف التجميع عن الترقيم التسلسلي في إمكانية تتبع الأدوية؟

الترقيم التسلسلي يخصص رمزاً فريداً للوحدات الفردية، بينما التجميع يربط تلك الوحدات بحزمها الأصلية والصناديق والمنصات، مما يسرع فحوصات الخدمات اللوجستية.

أي منطقة ستنمو بأسرع معدل حتى عام 2030 في سوق حلول التتبع والتعقب؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بسبب مبادرات مكافحة التزييف الصارمة وتوسع صادرات الأدوية.

كيف تؤثر تقنيات RFID على نظرة حجم سوق حلول التتبع والتعقب؟

قدرة RFID على تمكين القراءات غير المرئية ومجموعات البيانات الأغنى تدفع الاعتماد في فئات المنتجات عالية القيمة، مما يدعم النمو فوق السوق للقطاع.

ما الدور الذي تلعبه اعتبارات الأمن الإلكتروني في اختيار النظام؟

المشترون يقيمون الآن البائعين على هيكل عدم الثقة صفر وقدرات ترميز البيانات، مما يعكس القلق المتزايد حول حماية الملكية الفكرية في النشر السحابي.

آخر تحديث للصفحة في: