حجم وحصة سوق برمجيات الرعاية الصحية المنزلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.08 مليار دولار أمريكي |

| حجم السوق (2030) | 9.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات الرعاية الصحية المنزلية من قبل Mordor Intelligence

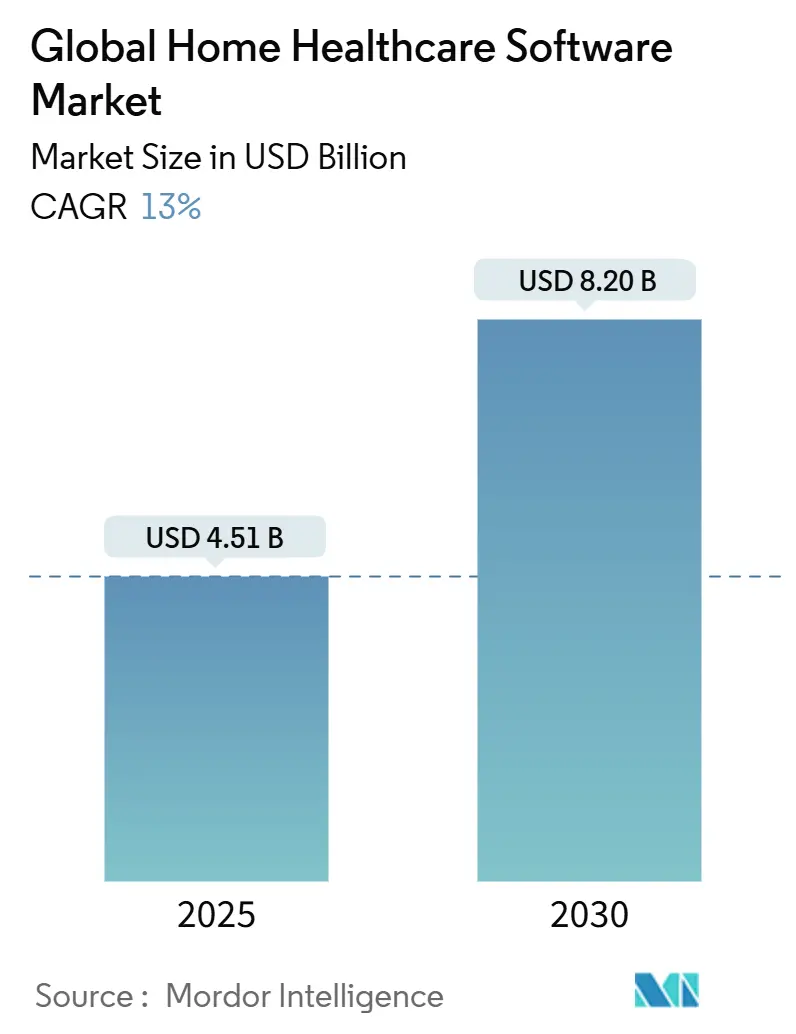

تبلغ قيمة حجم سوق برمجيات الرعاية الصحية المنزلية 4.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.20 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 13.00%. يتزايد الطلب حيث تكافئ الدافعون الرعاية القائمة على القيمة، وتدفع الأنظمة الصحية بعلاجات أكثر تعقيداً إلى المنزل، وتربط قواعد السداد بشكل متزايد المدفوعات بالنتائج الموثقة. تزيد متطلبات التحقق الإلكتروني من الزيارات (EVV)، خاصة تلك المرتبطة بتمويل Medicaid، من اعتماد البرمجيات بجعل التوثيق الرقمي شرطاً للدفع. يقلل النشر السحابي إجمالي تكلفة الملكية بحوالي 77% مقارنة بالبدائل المحلية، مما يجعل نموذج التسليم جذاباً للوكالات من جميع الأحجام[1]BioT Medical, "Benefits of Moving from On-Premises to Cloud-Based Solutions for Medical Devices," biot-med.com. يسرّع التمويل الاستثماري القوي والاستحواذات الاستراتيجية من قبل البائعين الراسخين الابتكار في التحليلات والمراقبة عن بُعد وأدوات دورة الإيرادات المدفوعة بالذكاء الاصطناعي. أخيراً، يجرب الدافعون ومقدمو الخدمات برامج المستشفى في المنزل، والتي تعتمد على منصات قابلة للتشغيل البيني قادرة على تنسيق الرعاية الحادة في البيئات السكنية.

الوجبات الرئيسية من التقرير

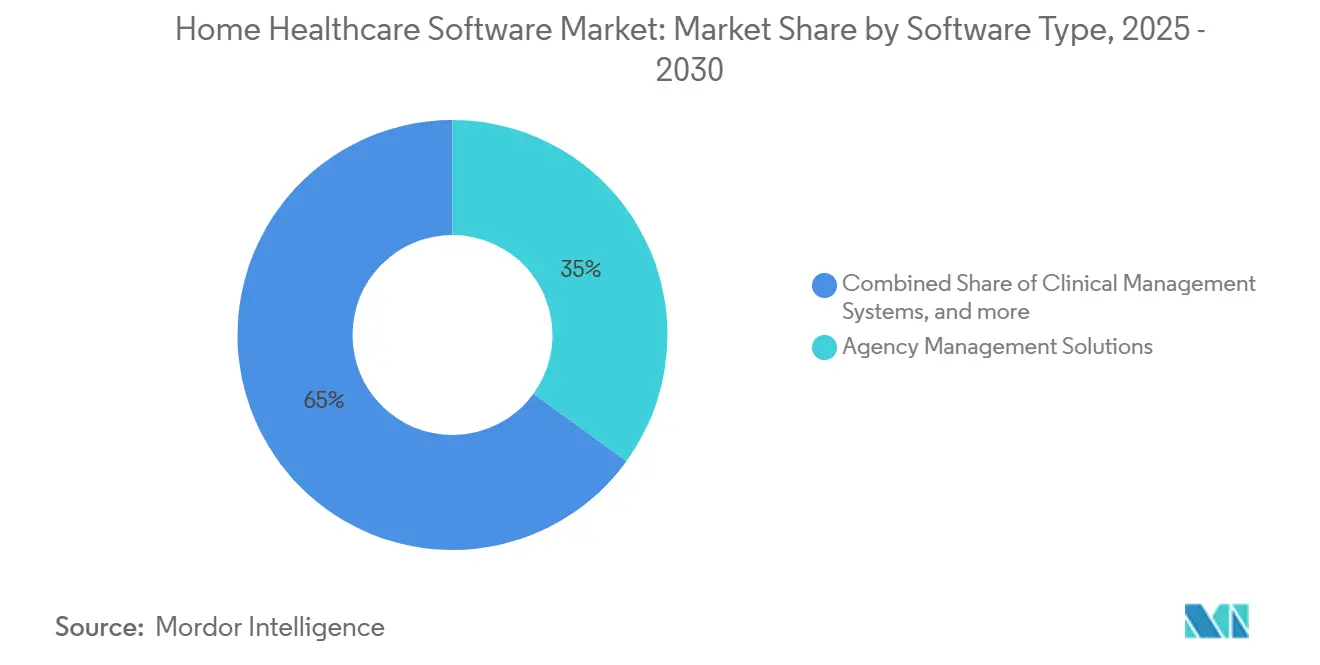

- حسب نوع البرمجيات، تصدرت حلول إدارة الوكالات بحصة إيرادات بنسبة 35% في عام 2024؛ من المتوقع أن تتوسع برمجيات أخرى بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب الخدمة، استحوذت التمريض المتخصص على 42% من حصة سوق برمجيات الرعاية الصحية المنزلية في عام 2024، بينما يتقدم العلاج بالتسريب بمعدل نمو سنوي مركب قدره 14% حتى عام 2030.

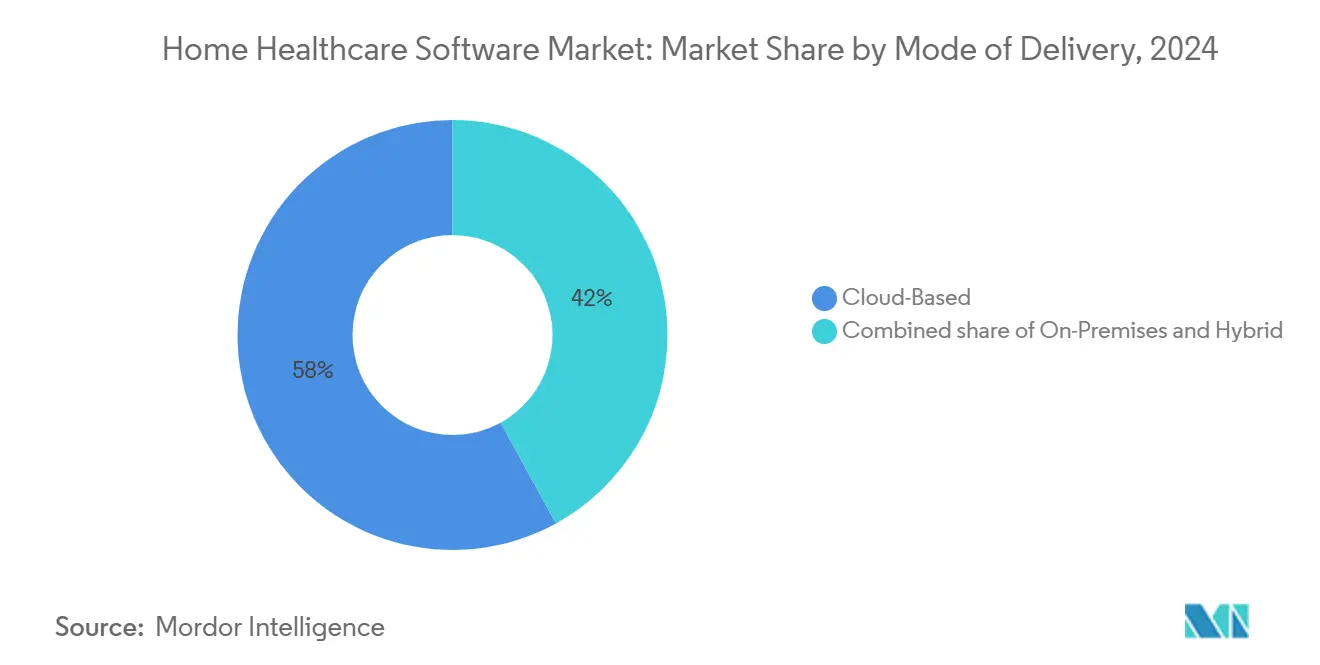

- حسب طريقة التسليم، استحوذت المنصات المبنية على السحابة على 58% من حجم سوق برمجيات الرعاية الصحية المنزلية في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 14.5% بين 2025-2030.

- حسب المستخدم النهائي، مثلت وكالات الرعاية الصحية المنزلية 61% من حجم سوق برمجيات الرعاية الصحية المنزلية في عام 2024؛ قطاع المستخدمين النهائيين الآخرين يرتفع بأسرع معدل بنمو سنوي مركب قدره 13.2%.

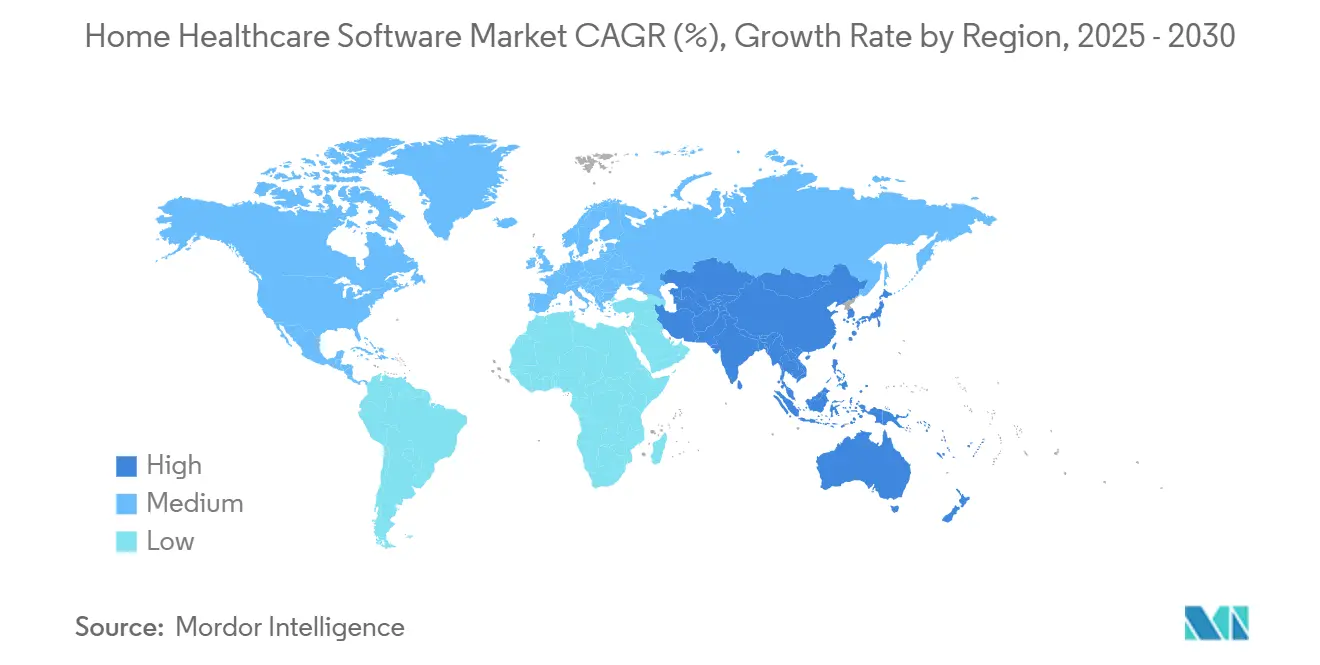

- حسب المنطقة، مثلت أمريكا الشمالية أعلى حصة سوقية بنسبة 42.0%؛ في حين يُتوقع أن تنمو آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 14.0% بحلول عام 2030.

اتجاهات ورؤى سوق برمجيات الرعاية الصحية المنزلية العالمية

تحليل تأثير المحركات

| تحليل تأثير المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى الرعاية القائمة على القيمة | +2.1% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| متطلبات الامتثال لـ EVV | +1.5% | أمريكا الشمالية، أوروبا | المدى القصير (≤2 سنة) |

| اقتصاديات النشر السحابي | +1.2% | عالمياً | المدى الطويل (≥4 سنوات) |

| الطلب على إدارة الأمراض المزمنة | +1.0% | عالمياً | المدى الطويل (≥4 سنوات) |

| دفع التشغيل البيني عبر أنظمة الرعاية الحادة وما بعد الحادة والدافعة | +1.3% | عالمياً | المدى المتوسط (2-4 سنوات) |

| التمويل الاستثماري والاندماج والاستحواذ يسرعان ابتكار الرعاية المنزلية الرقمية | +1.1% | عالمياً | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

التحول إلى الرعاية القائمة على القيمة يحول متطلبات البرمجيات

يواصل الدافعون التحول بعيداً عن الرسوم مقابل الخدمة نحو نماذج تكافئ النتائج القابلة للقياس. تفيد مجموعة UnitedHealth Group أن الرعاية المنزلية المنسقة يمكن أن تقلل دخول المستشفيات بما يصل إلى 25% للمرضى المصابين بأمراض مزمنة[2]UnitedHealth Group, "A Path Forward to a Modern, High-Performing Health System," unitedhealthgroup.com. يشتري مقدمو الخدمات الآن منصات مع تحليلات مدمجة تتتبع مقاييس الجودة ونقاط المخاطر والمسارات السريرية. في الولايات التي تجرب إطار عمل شراء الرعاية الصحية المنزلية القائم على القيمة، ترى الوكالات مكافآت سداد عندما توفر البرمجيات تقارير نتائج دقيقة وفي الوقت المناسب. يدمج البائعون خوارزميات تنبؤية لتنبيه الموظفين عندما يقترب المرضى من عتبات إعادة الدخول، وبالتالي حماية الهوامش في العقود الرأسمالية. مع توسع الدفع مقابل الأداء، يصبح سوق برمجيات الرعاية الصحية المنزلية بنية تحتية بالغة الأهمية بدلاً من أداة اختيارية.

متطلبات التحقق الإلكتروني من الزيارات تسرّع الاعتماد الرقمي

يربط قانون العلاجات للقرن الحادي والعشرين نظام EVV بسداد Medicaid. تتطلب ولايات مثل بنسلفانيا ونيويورك امتثال EVV بنسبة 85% و90% على التوالي بحلول عام 2025، مع رفض المدفوعات للإخفاقات. يجب على منصات EVV التحقق من ستة نقاط بيانات-نوع الخدمة، المستلم، التاريخ، الموقع، مقدم الخدمة، والوقت-غالباً من خلال تطبيقات محمولة تدعم GPS أو أجهزة ثابتة[3]Essential EVV System for Home Care," timeero.com. الوكالات الأصغر التي اعتمدت في السابق على العمليات الورقية تعتمد الآن التقاط الزيارات الرقمية للبقاء مرخصة. يجمع البائعون وحدات EVV في مجموعات أوسع، مما يخلق بوابة لبيع الجدولة والفوترة والتوثيق السريري. تضغط هذه المتطلبات جداول الاعتماد الزمنية، مما ينتج تغييراً متدرجاً في الطلب القابل للمعالجة لسوق برمجيات الرعاية الصحية المنزلية.

الحلول المبنية على السحابة تهيمن على نمو السوق

يحتل النشر السحابي حصة 58% وينمو بنسبة 14.5% سنوياً حيث يسعى مقدمو الخدمات لتكاليف أولية أقل وقابلية توسع مرنة. تنخفض إجمالي تكاليف الملكية بأكثر من ثلاثة أرباع نسبة إلى إعدادات الأماكن المحلية عند احتساب الصيانة والأجهزة وعمالة الترقية. وكالات آسيا والمحيط الهادئ متقبلة بشكل خاص: مبادرات الصحة الرقمية السريعة تعني أن أعباء عمل السحابة تتفوق الآن على عمليات النشر المحلية في المشاريع الجديدة[4]Cloud Computing in Healthcare: A Comprehensive Overview," neklo.com. يتحسن التشغيل البيني لأن البائعين يعرضون APIs وطبقات البيانات المبنية على FHIR بشكل أصلي في السحابة. يحصل الأطباء على وصول محمول للجداول والتوثيق والعلامات الحيوية للمرضى في الوقت الفعلي، وهو أمر ضروري لتدفقات العمل الميدانية في الرعاية المنزلية. الميزة التكلفوية، إلى جانب الدعم التنظيمي للخدمات السحابية الآمنة والقابلة للمراجعة، تُرسخ هيمنة النموذج في سوق برمجيات الرعاية الصحية المنزلية.

إدارة الأمراض المزمنة تدفع الطلب على البرمجيات المتخصصة

يتزايد انتشار السكري وفشل القلب ومرض الانسداد الرئوي المزمن، مما يدفع الدافعين لتحويل المراقبة إلى المنزل. حصل حوالي 3.2 مليون مريض على علاج التسريب المنزلي في عام 2020، وتستمر الكميات في الارتفاع حيث تسعى المستشفيات لتقليل تكاليف إدارة الأدوية للمرضى المقيمين. يستجيب البائعون بوحدات تدمج أجهزة قياس الجلوكوز المدعومة بـ Bluetooth وأجهزة قياس ضغط الدم ومضخات التسريب، مما يسمح للممرضات بمراقبة الالتزام عن بُعد. يبقى استخدام التطبيب عن بُعد أعلى بـ 38 مرة من خطوط الأساس قبل الجائحة، مما يظهر راحة المرضى المستمرة مع الفحوصات الافتراضية. تقوم محركات الذكاء الاصطناعي بفرز التنبيهات بحيث يتصرف الأطباء فقط على الاستثناءات الأكثر إلحاحاً، مما يحافظ على موارد العمالة ويحسن نقاط الرضا. حيث تستهلك الرعاية المزمنة شريحة متنامية من الإنفاق على الرعاية الصحية، يتطور سوق برمجيات الرعاية الصحية المنزلية نحو وظائف خاصة بالأمراض مطبقة على تدفقات عمل الوكالة الأساسية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف أمان البيانات | −1.6% | أمريكا الشمالية، أوروبا | المدى القصير (≤2 سنة) |

| تعقيد السداد | −1.3% | الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| ميزانيات تقنية المعلومات المحدودة وحواجز إدارة التغيير في الوكالات الصغيرة | −1.2% | عالمياً | المدى القصير (≤2 سنة) |

| تعقيد التكامل مع السجلات الصحية الإلكترونية القديمة والأجهزة الطبية | −1.0% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف أمان البيانات تخلق حواجز في التنفيذ

تبقى الرعاية الصحية هدفاً رئيسياً للجرائم الإلكترونية. أجبرت موجة من هجمات برمجيات الفدية خلال عام 2024 الوكالات على إعادة تقييم تحمل المخاطر، خاصة عندما تمتد غرامات HIPAA من 100 إلى 50,000 دولار أمريكي لكل حادثة. تفتقر مقدمو الخدمات الأصغر لموظفي الأمان المخصصين، مما يؤخر القرارات حول المنصات الجديدة. يضيف البائعون التشفير من طرف إلى طرف وأذونات قائمة على الأدوار المحددة ومسارات التدقيق، لكن العملاء ما زالوا يواجهون تكاليف اختبار الاختراق المتكررة وتدقيق الامتثال. في أوروبا، ينص GDPR على نوافذ إشعار انتهاك صارمة، مما يرفع العقوبات المحتملة والأضرار السمعية. هذه العوامل تطيل دورات المبيعات في سوق برمجيات الرعاية الصحية المنزلية حتى مع نمو الحاجة التشغيلية للأدوات الرقمية دون رادع.

تعقيد السداد يعرقل عائد الاستثمار في البرمجيات

أعلنت CMS عن تحديث دفع رئيسي بنسبة 2.7% لعام 2025، لكن بعد تعديلات محايدة الميزانية تكون الزيادة الفعلية فقط 0.5%. تبقى الهوامش ضيقة، وتدقق الوكالات في كل عملية شراء تقنية للاسترداد السريع. كل دافع يفرض متطلبات فريدة للتوثيق والترميز، مما يجبر البرمجيات على دعم تدفقات عمل فوترة متعددة خارج الصندوق. تكوين هذه القواعد يطيل التنفيذ ويؤخر فوائد دورة الإيرادات. المشكلة حادة للوكالات أحادية الولاية التي تدير عشرات الخطط التجارية أعلى عقود Medicare وMedicaid. يستثمر البائعون في مساعدة الترميز المدفوعة بالذكاء الاصطناعي وتدقيقات ما قبل الفاتورة لتقصير وقت حل الرفض، لكن تعدد القواعد ما زال يقمع العائد القابل للتحقيق لكثير من المشترين.

تحليل القطاع

حسب نوع البرمجيات: حلول إدارة الوكالات تتصدر بينما الأدوات المتخصصة تتسارع

مثلت حلول إدارة الوكالات 35% من إجمالي الإيرادات في عام 2024، مما يعكس دورها كالعمود الفقري التشغيلي لمعظم مقدمي الخدمات. تجمع هذه المنصات الجدولة وكشوف المرتبات وتقارير الامتثال، مما يمكن حتى الوكالات الصغيرة من تنسيق القوى العاملة الموزعة بكفاءة. تحصل المجموعات الرائدة مثل Homecare Homebase وMatrixCare على عقود طويلة المدى من خلال إقران وقت التشغيل الموثوق بتحديثات تنظيمية عميقة كل ربع سنة. يعتمد سوق برمجيات الرعاية الصحية المنزلية على هذه الأنظمة الأساسية كنقاط دخول للتحول الرقمي الأوسع.

الزخم النمو يتحول نحو قطاع البرمجيات الأخرى، الذي يجمع التطبيب عن بُعد والمراقبة عن بُعد ودعم القرار السريري المساعد بالذكاء الاصطناعي. يحقق ذلك القطاع معدل نمو سنوي مركب قدره 15.2% حتى عام 2030، متفوقاً على سوق برمجيات الرعاية الصحية المنزلية الإجمالي. تحافظ منصات الزيارات الافتراضية على مستويات استخدام أعلى بكثير من المعايير قبل الجائحة، والكتبة بالذكاء الاصطناعي يصيغون الآن ملاحظات اللقاءات مباشرة من مكالمات الفيديو. يدمج البائعون هذه الوحدات المتخصصة بإحكام في أنظمة الوكالات الأساسية، مما يخلق تدفقات بيانات سلسة وتحليلات أغنى. حيث يسدد الدافعون خدمات عن بُعد بالتكافؤ مع الرعاية الشخصية، تنحت الحلول المتخصصة حصة محفظة متنامية عبر مقدمي الخدمات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الخدمة: التمريض المتخصص يهيمن بينما العلاج بالتسريب يظهر أقوى نمو

يهيمن التمريض المتخصص على 42% من إيرادات عام 2024، مما يؤكد هيمنته في الرعاية المنزلية ما بعد الحادة. تخرج المستشفيات حالات معقدة أسرع، وتشارك مع الوكالات لمنع إعادة الدخول خلال نافذة الـ 30 يوماً التي تؤثر على نقاط الجودة. تعطي برمجيات التمريض المتخصص الأولوية لقوالب العناية بالجروح ومطابقة الأدوية وتنسيق خطط الرعاية متعددة التخصصات. لأن زيارات التمريض تولد حجم توثيق عالي، تساعد أدوات معالجة اللغة الطبيعية الأطباء على إكمال الملاحظات بشكل أسرع، مما يحافظ على سعة الزيارة في سوق برمجيات الرعاية الصحية المنزلية.

العلاج بالتسريب، رغم كونه أصغر اليوم، يتقدم بمعدل نمو سنوي مركب قدره 14% وهو خط الخدمة الأسرع نمواً. الأدوية البيولوجية المكلفة والأدوية المتخصصة المحصورة في السابق في بيئات المرضى المقيمين تنتقل الآن إلى المنزل، حيث تنخفض تكاليف الإدارة بشكل حاد. تدمج المنصات إدارة المخزون لتتبع أرقام مجموعات الأكياس وإعادة الطلب التلقائي للإمدادات، مما يقلل الفضلات. تربط صلات الصيدلة عن بُعد الأطباء بتعديل الجرعات في الوقت الفعلي بناء على العلامات الحيوية للمرضى، مما يحسن السلامة. ديناميكية القطاع تظهر كيف يوسع تنويع الخدمات حجم سوق برمجيات الرعاية الصحية المنزلية للبائعين الذين يستهدفون تدفقات عمل خاصة بالعلاج.

حسب طريقة التسليم: الحلول المبنية على السحابة تدفع تحول السوق

تحتل عمليات النشر المبنية على السحابة حصة 58% في عام 2024 وتحقق أسرع توسع بمعدل نمو سنوي مركب قدره 14.5%. تدخل الشركات الناشئة سوق برمجيات الرعاية الصحية المنزلية بمعماريات سحابية أصلية تعتمد على الخدمات المصغرة، مما يعطي العملاء إصدارات ميزات مستمرة دون توقف. ترحب الوكالات بتسعير الاشتراك لأنه يوائم التدفقات النقدية مع الإيرادات. علاوة على ذلك، تعتمد نماذج المستشفى في المنزل على الاتصال الدائم بين مراكز قيادة المستشفيات والممرضات في الميدان. الطلب الناتج يوسع حجم سوق برمجيات الرعاية الصحية المنزلية المتاح لبائعي السحابة.

تتباطأ الحلول المحلية، والتي تفضلها بعض الوكالات التابعة للمستشفيات التي تتكامل مباشرة مع السجلات الصحية الإلكترونية الداخلية. تكتسب المعماريات المختلطة جذباً، حيث تضع المعلومات الصحية الشخصية الحساسة خلف جدار الحماية بينما تنقل وحدات الجدولة أو التقارير إلى السحابة العامة. هذا الموقف الانتقالي يطمئن مجالس الإدارة المركزة على الأمان، لكنه ما زال يقدم الوكالات لأعباء صيانة أقل. مع مرور الوقت، تميل مقارنات التكاليف بشكل حاسم نحو الاعتماد الكامل للسحابة، مما يتآكل البصمة القديمة في سوق برمجيات الرعاية الصحية المنزلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: وكالات الرعاية الصحية المنزلية تتصدر بينما التنويع يتسارع

تمثل وكالات الرعاية الصحية المنزلية 61% من طلب عام 2024. يتراوح نطاقها من العمليات الريفية الصغيرة إلى السلاسل متعددة الولايات، كل منها يبحث عن منصات تمزج الامتثال والفوترة والتوثيق في نقطة الرعاية. لأنها تقدم الرعاية ما بعد الحادة والمزمنة، تحتاج الوكالات لتدفقات عمل قابلة للتكوين تغطي الخدمات الماهرة وغير الماهرة. تضيف خرائط طريق البائعين وحدات تعلم متكاملة لدعم الإدماج في سوق عمل ضيق. هذا الاتساع يرسخ قيادة الوكالات في سوق برمجيات الرعاية الصحية المنزلية.

النمو أقوى بين المستخدمين النهائيين الآخرين مثل شركات الواجب الخاص وموردي المعدات ومشغلي المستشفى في المنزل، والتي ترتفع مجتمعة بنسبة 13.2% سنوياً. الرعاية على مستوى الحادة في المنزل تتطلب تنسيق عبر الصيدلة والعلاج التنفسي والتشخيص عن بُعد. المنصات التي تقدم APIs مفتوحة تفوز بهذه العقود لأنها تتصل بمراكز قيادة المستشفيات وأنظمة ترخيص الدافعين. مقدمو المأوى، الذين يمثلون شريحة مستقرة من حصة سوق برمجيات الرعاية الصحية المنزلية، يسعون لأدوات مصممة لمتطلبات تقارير HOPE وتتبع الفجيعة، مما ينوع خطوط منتجات البائعين أكثر.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بـ 42.0% من الإيرادات العالمية في عام 2024، مدفوعة بنماذج سداد متقدمة وإنفاذ EVV صارم يجعل البرمجيات إلزامية لكل زيارة Medicaid. الولايات المتحدة وحدها تساهم بأكثر من أربعة أخماس الإنفاق الإقليمي، بينما تدعم بنية كندا أحادية الدافع عمليات شراء منصات على مستوى المقاطعة. يبقى التشغيل البيني عبر الحدود عنصراً في جدول الأعمال، حيث تتطلب الوكالات التي تخدم السكان المهاجرين تبادل البيانات مع أنظمة Medicaid متعددة الولايات.

تسجل آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 14.0%. ترعى الحكومات في الهند والصين وإندونيسيا مهام صحة رقمية تمول تجارب سحابية وشبكات تطبيب عن بُعد. تفتح سلاسل المستشفيات الخاصة الكبيرة أقسام رعاية صحية منزلية للحصول على إيرادات ما بعد التفريغ وتقليل الازدحام للمرضى المقيمين. الانتشار السريع للهواتف الذكية يمكن تدفقات عمل الأطباء المحمولة دون استثمار أجهزة ثقيلة، مما يسمح للمشاركين الجدد بتخطي عمليات النشر القديمة. هذه الاتجاهات توسع حجم سوق برمجيات الرعاية الصحية المنزلية للبائعين الدوليين القادرين على دعم اللغة المحلية وامتثال إقامة البيانات.

تحتل أوروبا المرتبة الثانية من حيث الإيرادات، مع تركز الطلب في ألمانيا والمملكة المتحدة وفرنسا. ينادي المنظمون بقابلية النقل عبر الحدود للبيانات من خلال قوانين مثل قانون أوروبا القابلة للتشغيل البيني، مما يخلق حوافز للاستثمار في المنصات المبنية على المعايير. يجب على الوكالات أيضاً التوافق مع GDPR، مما يعزز التركيز على التشفير وإدارة الموافقة. تجرب شركات التأمين الخاصة في المنطقة عقود قائمة على النتائج تحاكي مخططات الدفع القائم على القيمة الأمريكية، مما يقوي الحجة للتحليلات المتقدمة داخل سوق برمجيات الرعاية الصحية المنزلية. المناطق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية تنمو من قاعدة أصغر لكنها تعتمد الحلول السحابية بسرعة بسبب ندرة البنية التحتية القديمة.

المشهد التنافسي

يستحوذ أفضل خمسة بائعين على حوالي 45.0% من المبيعات السنوية، مما يشير إلى تركز معتدل. يهيمن Homecare Homebase وMatrixCare على أنظمة الوكالات الأساسية، بينما يتوسع WellSky وNetsmart عبر استحواذات مستهدفة مثل Bonafide لإدارة المعدات الطبية المتينة. عزز HHAeXchange بصمته في EVV والفوترة من خلال استحواذه على Cashé Software في عام 2024. يوفر التوحيد مزايا نطاق في البحث والتطوير والتحديثات التنظيمية، مما يحافظ على حواجز دخول عالية للمشاركين الجدد الصغار.

القيادة التقنية تعتمد الآن على الذكاء الاصطناعي. تدقيقات AwarePre-Bill من Iodine Software تراجع توثيق التفريغ ويمكن أن تستعيد 3-4 مليون دولار أمريكي شهرياً للمستشفيات من خلال منع فجوات الترميز. إرشاد FDA حول التعلم الآلي في البرمجيات كجهاز طبي يعطي البائعين مسارات أوضح للسوق. يدمج اللاعبون نماذج تنبؤية لتحسين التوظيف وتحديد مخاطر الإنتان وتوقع مخزون الإمدادات، مما يعمق تميزهم في سوق برمجيات الرعاية الصحية المنزلية.

التكامل الرأسي يضبب حدود البائعين التقليدية. خطة مجموعة UnitedHealth Group لاستحواذ Amedisys تشير إلى اهتمام الدافع بالسيطرة على القدرة السريرية المنزلية، مما قد يوجه شراء التقنية نحو الحلول المطورة داخلياً أو الأسيرة. بائعو السجلات الصحية الإلكترونية الكبار يراقبون هذه التحركات ويزنون الدخول، مما يرفع إمكانية تقارب المنصات المستقبلي. شراء Jonas Software لعام 2025 لـ TurnPoint يظهر شهية الأسهم الخاصة لمقدمي الخدمات الإقليميين المتخصصين الذين يمكن دحرجتهم في محافظ أوسع. إجمالاً، تتوازن المنافسة بين كفاءات النطاق وسرعة اعتماد الذكاء الاصطناعي والسباق لامتلاك بيانات المرضى الطولية.

قادة صناعة برمجيات الرعاية الصحية المنزلية

-

WellSky Corp.

-

NetSmart Technologies

-

MatrixCare (Brightree & ResMed)

-

Homecare Homebase LLC

-

PointClickCare Technologies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Iodine Software نظام AwarePre-Bill، وهو أداة تدقيق ما بعد التفريغ مدفوعة بالذكاء الاصطناعي يُتوقع أن توفر للمستشفيات 3-4 مليون دولار أمريكي شهرياً من خلال إغلاق فجوات التوثيق.

- فبراير 2025: استحوذت Jonas Software على TurnPoint Software، موسعة عروض الامتثال المتكاملة وإدارة الرعاية لمقدمي الرعاية المجتمعية.

- يناير 2025: وضعت وزارة الصحة والخدمات البشرية الأمريكية هدف 2025 لنظام بيئي لتقنية المعلومات الصحية قابل للتشغيل البيني، مما ينشط الطلب على APIs المفتوحة والمنصات الأصلية لـ FHIR.

- أكتوبر 2024: اشترت WellSky شركة Bonafide لإضافة وظائف المعدات الطبية المتينة إلى مجموعة الرعاية المنزلية.

- يونيو 2024: انتهى HHAeXchange من شراء Cashé Software، موسعاً أدوات EVV ودورة الإيرادات لمقدمي Medicaid.

نطاق تقرير سوق برمجيات الرعاية الصحية المنزلية العالمية

حسب نطاق هذا التقرير، تشير برمجيات الرعاية الصحية المنزلية إلى تطبيق معالجة المعلومات الذي ينطوي على برمجيات الحاسوب التي تتعامل مع استرجاع وتخزين ومشاركة واستخدام معلومات وبيانات ومعرفة الرعاية الصحية لأغراض التواصل واتخاذ القرارات. هذه البرمجيات مصممة للشركات التي توظف مقدمي الرعاية الصحية المنزلية، وكذلك الكيانات الحكومية التي تتتبع المدفوعات لمقدمي الرعاية الصحية المنزلية. يُقسم سوق برمجيات الرعاية الصحية المنزلية حسب البرمجيات (إدارة الوكالات، الإدارة السريرية، حلول برمجيات المأوى، وبرمجيات أخرى)، الخدمة (إعادة التأهيل، العلاج بالتسريب، العلاج التنفسي، رعاية الحمل، التمريض المتخصص، وأخرى)، طريقة التسليم (البرمجيات المبنية على السحابة، البرمجيات المحلية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| حلول إدارة الوكالات |

| أنظمة الإدارة السريرية |

| برمجيات المأوى والرعاية التلطيفية |

| برمجيات أخرى |

| إعادة التأهيل |

| العلاج بالتسريب |

| العلاج التنفسي |

| رعاية الحمل وما بعد الولادة |

| التمريض المتخصص |

| خدمات أخرى |

| المبنية على السحابة |

| المحلية |

| المختلطة |

| وكالات الرعاية الصحية المنزلية |

| وكالات المأوى |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع البرمجيات | حلول إدارة الوكالات | |

| أنظمة الإدارة السريرية | ||

| برمجيات المأوى والرعاية التلطيفية | ||

| برمجيات أخرى | ||

| حسب الخدمة | إعادة التأهيل | |

| العلاج بالتسريب | ||

| العلاج التنفسي | ||

| رعاية الحمل وما بعد الولادة | ||

| التمريض المتخصص | ||

| خدمات أخرى | ||

| حسب طريقة التسليم | المبنية على السحابة | |

| المحلية | ||

| المختلطة | ||

| حسب المستخدم النهائي | وكالات الرعاية الصحية المنزلية | |

| وكالات المأوى | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق برمجيات الرعاية الصحية المنزلية؟

يقف سوق برمجيات الرعاية الصحية المنزلية عند 4.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.20 مليار دولار أمريكي بحلول عام 2030.

أي نوع برمجيات يولد أكثر الإيرادات؟

تتصدر حلول إدارة الوكالات بـ 35% من إيرادات عام 2024، مما يعكس دورها كمنصات تشغيلية أساسية.

لماذا تتوسع عمليات النشر المبنية على السحابة بسرعة كبيرة؟

تقطع الحلول السحابية إجمالي تكاليف الملكية بحوالي 77%، وتقدم تحديثات مستمرة، وتدعم تدفقات العمل المحمولة، مما يدفع معدل نمو سنوي مركب قدره 14.5% في طريقة التسليم هذه.

كيف تؤثر متطلبات EVV على اعتماد التقنية؟

من خلال جعل التحقق الرقمي من الزيارة شرطاً لدفع Medicaid، تجبر قواعد EVV الوكالات على تنفيذ برمجيات متوافقة، مما يسرع اعتماد السوق الإجمالي.

أي قطاع خدمة ينمو بأسرع معدل؟

يتصدر العلاج بالتسريب النمو بمعدل نمو سنوي مركب قدره 14.0% حيث ينقل الدافعون إدارة الأدوية المتخصصة المكلفة من المستشفيات إلى البيئات المنزلية.

ما هي العوامل التنافسية التي تحدد نجاح البائع؟

النطاق للتحديثات التنظيمية والتحليلات المدفوعة بالذكاء الاصطناعي والقدرة على التكامل عبر سلسلة الرعاية المتصلة هي الآن المميزات الحاسمة بين الموردين الرائدين.

آخر تحديث للصفحة في: