حجم وحصة سوق إدارة المطالبات الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 32.17 مليار دولار أمريكي |

| حجم السوق (2030) | 67.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.29% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المطالبات الصحية من قبل موردور إنتليجنس

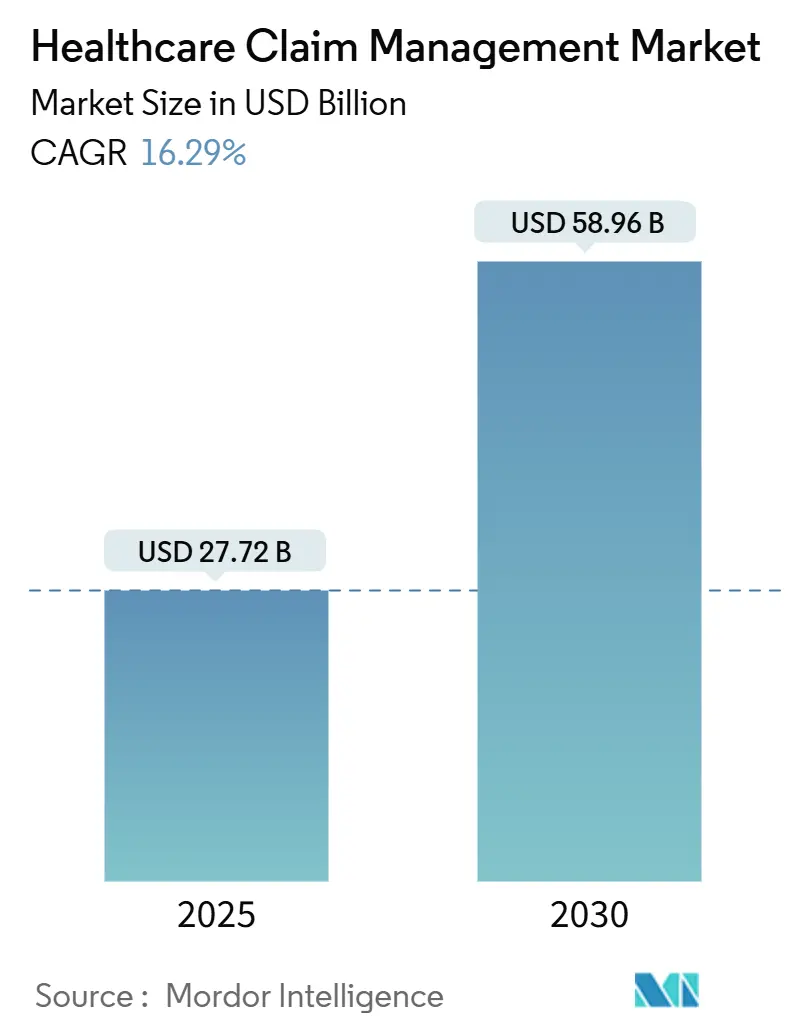

بلغ حجم سوق إدارة المطالبات الصحية 27.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.98 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 16.29%. التحول الرقمي السريع، وارتفاع تكاليف رفض المطالبات، والضغط المتزايد لتحسين دقة المدفوعات يشجع الدافعين ومقدمي الخدمات على استبدال سير العمل اليدوي بمنصات مدعومة بالذكاء الاصطناعي. تنفق المستشفيات الآن 19.7 مليار دولار أمريكي سنوياً في إلغاء المطالبات المرفوضة، مما يؤكد على إلحاح الحاجة للأتمتة. يكتسب النشر السحابي زخماً حيث تفضل المنظمات التحليلات في الوقت الفعلي على نطاق واسع، بينما تتقارب مجموعات دورة الإيرادات المتكاملة ووحدات سلامة المدفوعات لتقليل تسرب الإيرادات. يستمر التوطيد المعتدل حيث يستحوذ البائعون الراسخون على المبتكرين المتخصصين لتسريع وقت الوصول إلى السوق لأدوات الذكاء الاصطناعي التوليدي التي تعوض النقص المتوقع البالغ 100,000 عامل في إدارة الرعاية الصحية بحلول عام 2028[1]American Hospital Association, "Hospital Denial Recovery Report 2025," aha.org.

النقاط الرئيسية المستخلصة من التقرير

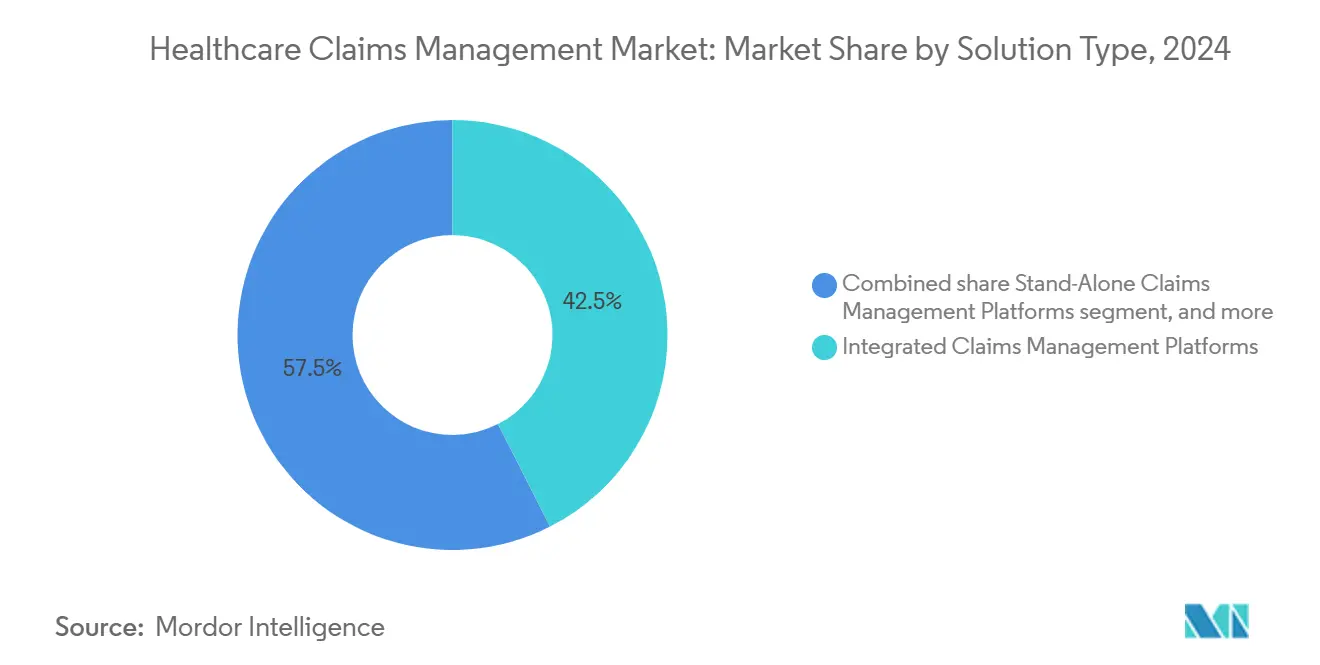

- حسب نوع الحل، تصدرت مجموعات المطالبات وإدارة دورة الإيرادات المتكاملة بحصة إيرادات 42.56% في عام 2024، بينما من المتوقع أن تتوسع وحدات إدارة الرفض المبنية على الذكاء الاصطناعي بمعدل نمو سنوي مركب 18.54% حتى عام 2030.

- حسب المكون، شكلت البرمجيات 63.24% من الإنفاق في عام 2024؛ تتقدم الخدمات بمعدل نمو سنوي مركب 10.21% حتى عام 2030 حيث يسعى مقدمو الخدمات للحصول على دعم التنفيذ والخدمات المدارة.

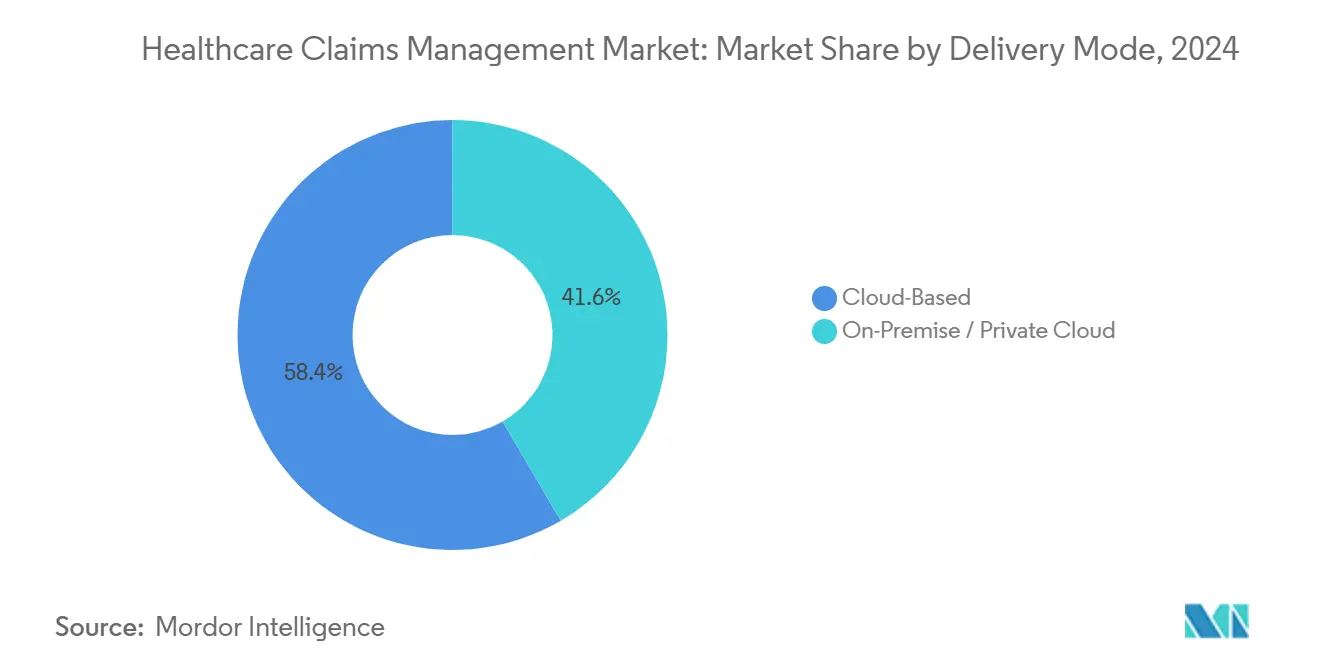

- حسب طريقة التسليم، استحوذت النشر السحابي على 58.54% من حجم سوق إدارة المطالبات الصحية في عام 2024 وتنمو بمعدل نمو سنوي مركب 18.78% بفضل القابلية للتوسع وإمكانيات تبادل البيانات السريعة.

- حسب المستخدم النهائي، عالج الدافعون 54.34% من حجم المطالبات في عام 2024، بينما سجل مديرو الطرف الثالث أسرع معدل نمو سنوي مركب 19.54% حيث يستعين أرباب العمل المموّلون ذاتياً بمصادر خارجية لإدارة المزايا.

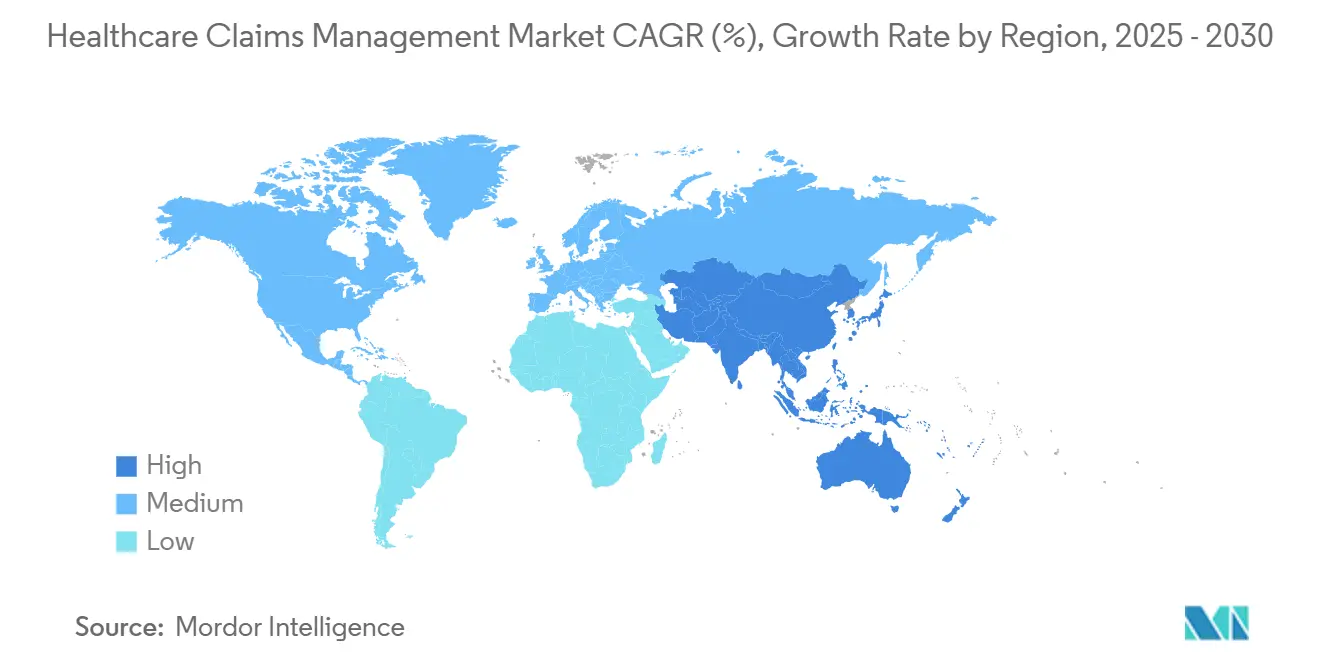

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 46.34% من إيرادات عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 17.56% حتى عام 2030، مدفوعة بتوسع التغطية التأمينية واستثمارات الصحة الرقمية.

اتجاهات ورؤى سوق إدارة المطالبات الصحية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع تغطية التأمين الصحي العام والخاص | +2.8% | عالمية؛ مكاسب مبكرة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تصاعد التأثير المالي لرفض المطالبات | +3.2% | أمريكا الشمالية والاتحاد الأوروبي؛ انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| نمو السكان المسنين ومرضى الأمراض المزمنة | +2.1% | عالمية؛ متركزة في الأسواق المتقدمة | المدى الطويل (≥4 سنوات) |

| اعتماد منصات سلامة المدفوعات المدعومة بالذكاء الاصطناعي | +4.1% | أمريكا الشمالية الأساسية، توسع إلى آسيا والمحيط الهادئ والاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| نشر أتمتة العمليات الروبوتية في معالجة المطالبات | +2.9% | عالمية؛ اعتماد مبكر على مستوى المؤسسات | المدى المتوسط (2-4 سنوات) |

| التحول نحو نماذج التعويض القائمة على القيمة والوقت الفعلي | +1.4% | قيادة أمريكا الشمالية؛ اعتماد تدريجي في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع تغطية التأمين الصحي العام والخاص

يؤدي اعتماد أوسع للتأمين إلى إضافة ملايين الأشخاص المغطيين حديثاً، مما يزيد من حجم المطالبات وتعقيدها. تسرّع أسواق آسيا والمحيط الهادئ الناشئة الإصلاحات الرقمية، كما توضح خارطة طريق تايلاند للتغطية الشاملة المدعومة بالذكاء الاصطناعي ودفع الهند لدمج السجلات الصحية الوطنية مع أنظمة الدافعين. في الولايات المتحدة، يواصل برنامج Medicare Shared Savings نقل مقدمي الخدمات إلى عقود الرعاية المسؤولة، مما يدفع الطلب على المنصات الغنية بالتحليلات التي توفق مدفوعات المدخرات المشتركة[2]Centers for Medicare & Medicaid Services, "National Health Care Spending Update 2025," cms.gov.

تصاعد التأثير المالي لرفض المطالبات

وصلت معدلات الرفض إلى 11.8% في عام 2024، مما كلف المستشفيات 19.7 مليار دولار أمريكي في إعادة العمل والإيرادات المفقودة. تكلف المطالبة المرفوضة المتوسطة 25-181 دولار أمريكي لمعالجتها، و65% من الحالات المرفوضة لا يُعاد تقديمها أبداً، مما يجعل تجنب الرفض الاستباقي أمراً ضرورياً. استخدمت Intermountain Health التحليلات المتقدمة لاستعادة 20 مليون دولار أمريكي وتوقعت 35 مليون دولار أمريكي في المدخرات المستقبلية من خلال إعادة هيكلة سير عمل إدارة الرفض.

نمو السكان المسنين ومرضى الأمراض المزمنة

يثير السكان المسنون مطالبات الرعاية المزمنة التي تتطلب تعديل دقيق للمخاطر وبيانات طولية. المراكز الطبية الأكاديمية التي دمجت تنسيق الرعاية المزمنة في سير عمل المطالبات حسّنت دقة فوترة استمرارية الرعاية، بينما نماذج تعديل المخاطر المحدثة تكافئ الالتقاط الدقيق لرموز المحددات الاجتماعية برفع معدل 2.9%.

اعتماد منصات سلامة المدفوعات المدعومة بالذكاء الاصطناعي

محركات الذكاء الاصطناعي التي تربط البيانات السريرية والتشفير والاستخدام تساعد الدافعين في اكتشاف المدفوعات الزائدة والمطالبات الاحتيالية وأخطاء التشفير. محرك CARE Rules من Optum يقلل ساعات التدقيق اليدوي بـ 4,500-5,000 سنوياً لعدة برامج Medicaid حكومية. أداة الذكاء الاصطناعي التوليدي الجديدة من Waystar تصوغ رسائل الاستئناف لـ 450 مليون مطالبة مرفوضة تُعالج سنوياً، واعدة بتوفير كبير في العمالة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح خصوصية بيانات المرضى والأمن السيبراني الصارمة | -1.8% | عالمية؛ إنفاذ أكثر صرامة في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤2 سنة) |

| تكاليف التنفيذ والترحيل المقدمة العالية | -2.3% | عالمية؛ المنظمات متوسطة الحجم الأكثر تأثراً | المدى المتوسط (2-4 سنوات) |

| تحديات التشغيل البيني عبر الأنظمة الأساسية القديمة | -1.6% | عالمية؛ متركزة في الأسواق الراسخة | المدى المتوسط (2-4 سنوات) |

| نقص القوى العاملة الماهرة في التحليلات والذكاء الاصطناعي | -1.9% | عالمية؛ حادة في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح خصوصية بيانات المرضى والأمن السيبراني الصارمة

الأطر العالمية مثل GDPR وHIPAA تفرض عقوبات صارمة على انتهاكات البيانات، مما يجبر البائعين على الاستثمار في هندسة عدم الثقة والتشفير الشامل. الهجمات المتكررة بفيروس الفدية على منشآت الرعاية الصحية تزيد تركيز التنفيذيين على شهادات الأمان والمراقبة المستمرة.

تكاليف التنفيذ والترحيل المقدمة العالية

تتطلب المنصات الحديثة بوابات API وتدقيقات جودة البيانات وإعادة تدريب الموظفين. غالباً ما تؤجل المستشفيات متوسطة المستوى التحديثات الرقمية لأن الميزانيات الرأسمالية السنوية تبقى ثابتة. نماذج الخدمة المدارة القائمة على الاشتراك تساعد في توزيع التكاليف عبر عقود متعددة السنوات، لكن المديرين الماليين ما زالوا يدققون في جداول عائد الاستثمار الزمنية.

تحليل القطاعات

حسب نوع الحل: الوحدات المبنية على الذكاء الاصطناعي تقود الابتكار

هيمنت المنصات المتكاملة على عام 2024 بحصة إيرادات 42.56% حيث اعتمدت المنظمات مجموعات على مستوى المؤسسة تدمج أدوات الأهلية والترخيص المسبق ودورة الإيرادات في مساحة عمل واحدة. يواصل سوق إدارة المطالبات الصحية تقدير النظم البيئية الشاملة التي تقلل انتشار البائعين وتبسط تدقيقات الامتثال. ومع ذلك، من المقرر أن تنمو وحدات إدارة الرفض المبنية على الذكاء الاصطناعي بمعدل نمو سنوي مركب 18.54% حتى عام 2030 حيث يستهدف المديرون معدلات الرفض فوق 10%. هذه التطبيقات تحلل المطالبات والتشفير والملاحظات السريرية لتحديد التقديمات عالية المخاطر قبل وصولها للدافعين، مما يقلل تكاليف إعادة العمل.

تبقى محركات سلامة المدفوعات المستقلة جذابة للدافعين متوسطي الحجم الذين يريدون مكاسب سريعة في اكتشاف الاحتيال دون استبدال المعالجات الأساسية. سجل Integrity One من Optum أكثر من 20% مكاسب في إنتاجية المرمزين أثناء الاختبار التجريبي، بينما قللت إحدى خطط الصحة الإقليمية التي تستخدم مجموعة تحليلات Cognizant المخزون المعلق خمسة عشر ضعفاً. لذلك يُظهر سوق إدارة المطالبات الصحية تحولاً واضحاً من التدقيق الاستعادي إلى تسجيل المخاطر المتزامن والاستباقي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: قطاع الخدمات يتسارع

مثلت تراخيص البرمجيات 63.24% من إنفاق عام 2024، مما يعكس الاستثمارات الكبيرة في مجموعات قواعد الذكاء الاصطناعي ومكتبات API ومحركات تنسيق سير العمل التي ترسي المنصات الحديثة. ومع ذلك، تتقدم فئة الخدمات بمعدل نمو سنوي مركب 10.21% حيث تتعاقد المستشفيات والدافعون وإدارات الطرف الثالث للحصول على دعم التنفيذ والتكوين والتحسين المستمر. وحدات معالجة المطالبات المُستعان بها خارجياً تملأ فجوات العمالة الحرجة، وصفقات الخدمة المدارة تضمن اتفاقيات مستوى الخدمة التي تكافح الفرق الداخلية لمضاهاتها.

الارتباطات الاستشارية غالباً ما تتمحور حول تقييمات تأثير الخصوصية واستعداد TEFCA ونمذجة العقود القائمة على القيمة. مع تقاعد أنظمة COBOL القديمة، يعتمد مقدمو الخدمات على شركاء الخدمة لترحيل ملايين السجلات دون توقف. وبالتالي، من المتوقع أن يتجاوز حجم سوق إدارة المطالبات الصحية لخطوط الخدمة الاستشارية والمدارة نمو إيرادات التراخيص خلال السنوات الخمس القادمة.

حسب طريقة التسليم: الحلول السحابية تهيمن على النمو

استحوذت النشر السحابي على 58.54% من الإيرادات في عام 2024 وتتجاوز نمو السوق الإجمالي بمعدل نمو سنوي مركب 18.78% حيث تفضل المؤسسات التخزين المرن والتحليلات دائمة التشغيل. حققت تحديث المطالبات في Florida Blue تحسناً بنسبة 40% في سرعة المعالجة بعد إعادة هيكلة الخدمات الدقيقة في إيجار سحابة عامة آمن يتوسع عند الطلب. تستمر حصة سوق إدارة المطالبات الصحية للأنظمة المحلية في التقلص حيث يعطي مديرو تقنية المعلومات الأولوية لمرونة استعادة الكوارث واقتصاديات الدفع عند الاستخدام.

المؤسسات ذات متطلبات إقامة البيانات الصارمة ما زالت تختار النماذج المختلطة، محتفظة بمعلومات الصحة الشخصية الحساسة على السحب الخاصة بينما تستخدم مجمعات الحوسبة العامة لتدريب النماذج. تعاون Anthem مع IBM وAmazon Web Services يعالج 750 مليون مطالبة سنوياً وقلل الحوادث عالية الأولوية 25% خلال عام واحد. برامج blockchain التجريبية التي تتتبع تعديلات المطالبات عبر أصحاب المصلحة تفضل أيضاً المكدسات السحابية الأصلية، مما يعزز تحول النشر أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إدارات الطرف الثالث تشهد توسعاً سريعاً

أدار الدافعون 54.34% من إجمالي المطالبات في عام 2024، مستفيدين من محركات الفصل الداخلية وشبكات مقدمي الخدمات على المستوى الوطني. ومع ذلك، تُظهر إدارات الطرف الثالث أسرع معدل نمو سنوي مركب 19.54% حيث يسعى أرباب العمل المموّلون ذاتياً لتصاميم مزايا مرنة ونماذج رسوم شفافة. تجاوز قطاع إدارات الطرف الثالث العالمي 488.9 مليار دولار أمريكي في عام 2024 ويواصل الانتقال نحو الأتمتة المدعومة بالذكاء الاصطناعي التي تقلل النفقات العامة.

تعمق المستشفيات الاستثمار في بوابات إدارة الرفض المصممة خصيصاً لاستعادة الإيرادات المفقودة، بينما تنشر مجموعات الأطباء الكبيرة فحوصات الأهلية في الوقت الفعلي لدعم عقود القيمة. أرباب العمل العاملون مع إدارات الطرف الثالث يطالبون بلوحات معلومات تكشف اتجاهات التكلفة، مما يدفع المديرين لدمج التحليلات التنبؤية التي تحدد الأعضاء عاليي التكلفة للتدخل المبكر. وكنتيجة، يتوسع حجم سوق إدارة المطالبات الصحية المرتبط بخطط أرباب العمل بثبات حتى عام 2030.

التحليل الجغرافي

شكلت أمريكا الشمالية 46.34% من إيرادات عام 2024، مدعومة بـ Medicare وMedicaid وشركات التأمين التجارية التي تفصل مجتمعة مليارات المطالبات سنوياً. التفويضات الفيدرالية مثل قانون 21st Century Cures وTEFCA تفرض قابلية التشغيل البيني لـ FHIR، مما يستدعي ترقيات مستمرة للمنصة[3]U.S. Department of Health and Human Services, "TEFCA Implementation Timeline," hhs.gov. نموذج كندا للدافع الواحد يدفع مبادرات المقاطعات لأتمتة التحقق من الأهلية، بينما برامج توسع التأمين في المكسيك تغذي نشر جديد بين معاهد الضمان الاجتماعي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 17.56%، مدفوعة بمخططات التأمين الإلزامية وتوسع الدافعين الخاص السريع وخرائط طريق الذكاء الاصطناعي الحكومية. تشجع الصين التحقق من المطالبات المبني على الذكاء الاصطناعي ضمن قائمة الأدوية الوطنية للتعويض لكبح الاحتيال، واليابان تعتمد سجلات الرعاية المزمنة لإدارة السكان المسنين المتوسعين. تدمج الهند أرقام الهوية الصحية مع قواعد بيانات الدافعين لتبسيط المطالبات الإلكترونية، ومنصة السجل الصحي المشترك في أستراليا تسرع الفصل في الوقت الفعلي للاستشارات عن بُعد.

أوروبا تحافظ على اعتماد ثابت حيث تشكل امتثال GDPR وتفويضات الوصفة الإلكترونية أولويات الشراء. تروج ألمانيا معايير قابلية التشغيل البيني الدلالية في برنامج تمويل Krankenhauszukunftsgesetz، بينما ترقي خدمات NHS في المملكة المتحدة خدمات العمود الفقري لدعم سير عمل الترخيص المسبق المركزي. تستثمر دول جنوب أوروبا أموال الانتعاش الأوروبي لتحديث بوابات المطالبات التي تمكّن فوترة العلاج عبر الحدود. مجتمعة، هذه المبادرات تضمن استمرار سوق إدارة المطالبات الصحية في التوسع عبر القارة.

المشهد التنافسي

تركز السوق معتدل. تُرسي Optum المستوى الأعلى من خلال ربط منصات المطالبات بالتحليلات وإدارة الشبكة وخدمات سلامة المدفوعات. تواصل New Mountain Capital وKKR عمليات الاستحواذ متعددة المليارات لتجميع محافظ دقة المدفوعات واسعة النطاق التي تتنافس على اتساع نماذج الذكاء الاصطناعي. عرضت Oracle وحدة مطالبات أصلية لـ EHR تدمج البيانات السريرية والمالية، مما يشير لاتجاه نحو منصات متكاملة.

التميز التقني يقوم الآن على الذكاء الاصطناعي التوليدي. AltitudeCreate من Waystar يصوغ تلقائياً رسائل الاستئناف ويتكامل مع قوائم عمل Epic، مما يقلل عبء العمل وأوقات الدورة. سلمت Cognizant 92% توفيرات في تكاليف الفصل لدافع كبير من خلال تنسيق روبوتات RPA عبر الأهلية وفحص الأسعار وتعديلات الامتثال.

تستمر الفرص في المساحة البيضاء في المستشفيات متوسطة السوق التي تحتاج عروض SaaS جاهزة، في وحدات متخصصة تتعامل مع تشفير المحددات الاجتماعية، وفي واجهات برمجة التطبيقات للإثراء في الوقت الفعلي لبطاقات أداء الرعاية القائمة على القيمة. البائعون الذين يضمنون أمان عدم الثقة والتكوين قليل التعليمات البرمجية يقفون على مكاسب الحصة حيث يقيّم مديرو أمن المعلومات والمسؤولون السريريون المشتريات الجديدة مشتركين. النقص المتوقع في المواهب الإدارية يحفز أكثر خرائط طريق المنتجات التي تدمج التحليلات ذاتية الخدمة ومساعدي الذكاء الاصطناعي المحادثة.

قادة صناعة إدارة المطالبات الصحية

-

شركة أوبتوم

-

شركة ماكسون

-

كوغنيزانت (تريزيتو)

-

أوراكل

-

أكسنتشر بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أتمت Transcarent اندماجاً بقيمة 621 مليون دولار أمريكي مع Accolade، مما خلق منصة دعم تخدم أكثر من 20 مليون عضو بخدمات التنقل والصيدلة وعلم الأورام المدعومة بالذكاء الاصطناعي.

- أبريل 2025: استحوذت Centauri Health Solutions على MedAllies، مضيفة قدرات الرسائل الآمنة وتبادل البيانات المستخدمة من قبل 1,000 مستشفى و125,000 طبيب.

- مارس 2025: أطلقت Optum منصة Integrity One، وهي منصة دورة إيرادات مبنية على الذكاء الاصطناعي رفعت إنتاجية المرمزين بنسبة 20% أثناء التنفيذ التجريبي.

- فبراير 2025: وقعت Commure وAthelas اتفاقية نهائية لشراء Augmedix، بهدف أتمتة 80% من إعادة تقديم المطالبات المرفوضة عبر أكثر من 3 ملايين زيارة طبية سنوية.

- فبراير 2025: استحوذت Teladoc Health على Catapult Health مقابل 65 مليون دولار أمريكي، موسعة فحوصات العافية المنزلية وتحليلات الكشف المبكر لحوالي 3 ملايين شخص مغطى.

نطاق تقرير سوق إدارة المطالبات الصحية العالمي

حسب نطاق هذا التقرير، تشير إدارة المطالبات الصحية إلى الخدمات التي تمكّن دافعي الرعاية الصحية من إدارة بيانات مقدمي الرعاية الصحية بكفاءة وأتمتة عمليات المطالبات لمساعدة مقدم الرعاية الصحية في تقديم المطالبات والحصول على الموافقة بشكل أسرع.

السوق مقسم حسب نوع الحل (الحلول المتكاملة والحلول المستقلة)، المكون (الخدمات والبرمجيات)، طريقة التسليم (المحلية والسحابية)، المستخدم النهائي (دافعو الرعاية الصحية، مقدمو الرعاية الصحية والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| منصات إدارة المطالبات المتكاملة |

| منصات إدارة المطالبات المستقلة |

| وحدات إدارة الرفض المبنية على الذكاء الاصطناعي |

| حلول سلامة المدفوعات |

| البرمجيات |

| الخدمات (الاستعانة بمصادر خارجية للعمليات التجارية، الاستشارة، المُدارة) |

| سحابية |

| محلية / سحابة خاصة |

| دافعو الرعاية الصحية (العامون والخاصون) |

| مقدمو الرعاية الصحية |

| مديرو الطرف الثالث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الحل | منصات إدارة المطالبات المتكاملة | |

| منصات إدارة المطالبات المستقلة | ||

| وحدات إدارة الرفض المبنية على الذكاء الاصطناعي | ||

| حلول سلامة المدفوعات | ||

| حسب المكون | البرمجيات | |

| الخدمات (الاستعانة بمصادر خارجية للعمليات التجارية، الاستشارة، المُدارة) | ||

| حسب طريقة التسليم | سحابية | |

| محلية / سحابة خاصة | ||

| حسب المستخدم النهائي | دافعو الرعاية الصحية (العامون والخاصون) | |

| مقدمو الرعاية الصحية | ||

| مديرو الطرف الثالث | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق إدارة المطالبات الصحية؟

السوق ولّد 27.72 مليار دولار أمريكي في عام 2025 وهو على المسار الصحيح للوصول إلى 58.98 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 16.29%.

أي نوع حل ينمو بأسرع معدل؟

وحدات إدارة الرفض المبنية على الذكاء الاصطناعي تحمل أفضل توقعات النمو بمعدل نمو سنوي مركب 18.54% حتى عام 2030 حيث تركز المنظمات على منع تسرب الإيرادات.

لماذا تصبح النشر السحابي مهيمنة؟

المنصات السحابية توفر حوسبة مرنة وتحليلات في الوقت الفعلي وقدرات أقوى لاستعادة الكوارث، مستحوذة على 58.54% من إنفاق عام 2024 وتتوسع بمعدل نمو سنوي مركب 18.78%.

كيف تؤثر رفض المطالبات على ماليات المستشفيات؟

تنفق المستشفيات 19.7 مليار دولار أمريكي كل عام في إلغاء المطالبات المرفوضة، و65% من الرفض لا يُعاد تقديمه أبداً، مما يجعل تجنب الرفض الاستباقي أمراً بالغ الأهمية.

ما الدور الذي تلعبه إدارات الطرف الثالث؟

إدارات الطرف الثالث هي أسرع قطاع مستخدم نهائي نمواً بمعدل نمو سنوي مركب 19.54% حيث يستعين أرباب العمل المموّلون ذاتياً بمصادر خارجية لمهام المطالبات ويطالبون بتحليلات شفافة مدعومة بالذكاء الاصطناعي.

أي منطقة متوقعة لرؤية أعلى نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع 17.56% حتى عام 2030، مدفوعة بتوسع التغطية التأمينية واستثمارات الصحة الرقمية المدعومة حكومياً.

آخر تحديث للصفحة في: