حجم وحصة سوق أتمتة الخدمات المهنية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

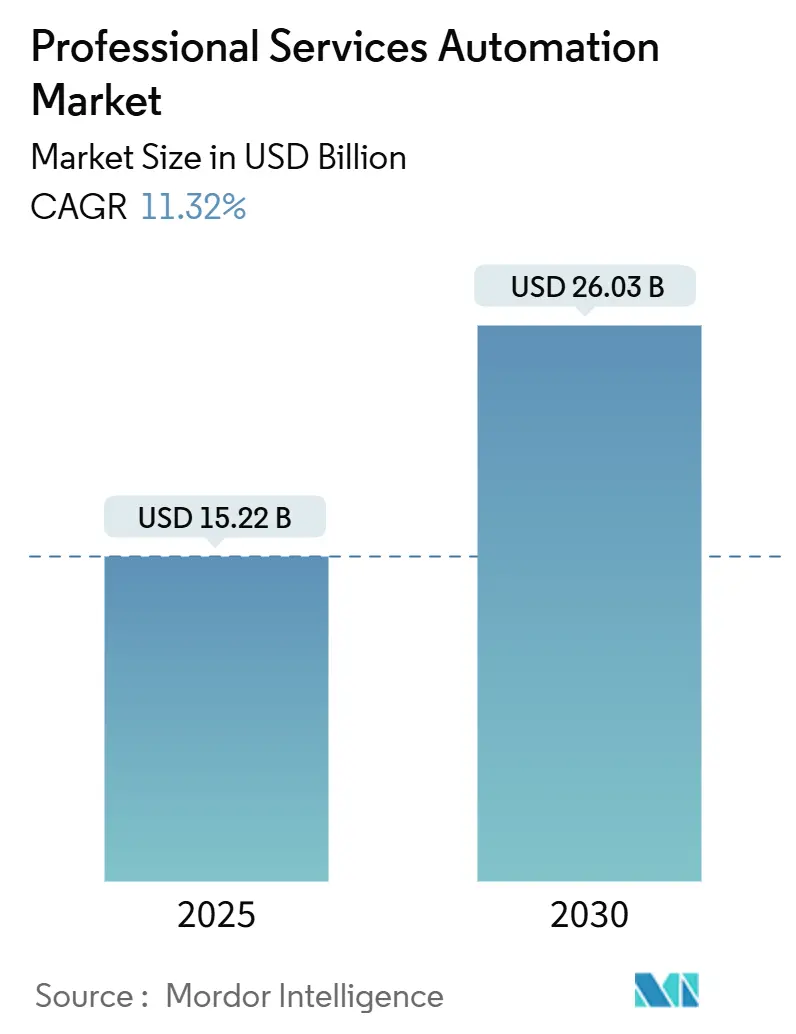

| حجم السوق (2025) | 15.22 مليار دولار أمريكي |

| حجم السوق (2030) | 26.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة الخدمات المهنية من قبل Mordor Intelligence

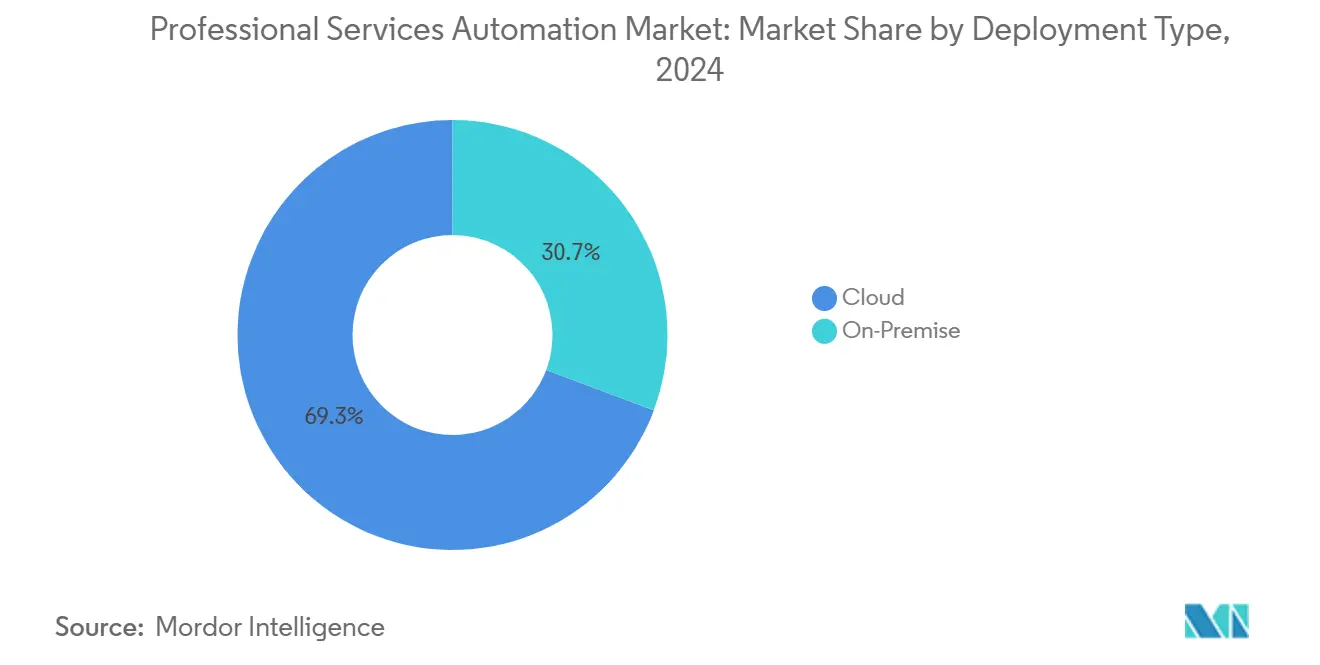

يُقدر حجم سوق أتمتة الخدمات المهنية بـ 15.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 26.03 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.32% خلال فترة التوقع (2025-2030). يرتكز هذا التوسع على التحول الذي يعطي الأولوية للحوسبة السحابية، وتنسيق سير العمل المدفوع بالذكاء الاصطناعي، والحاجة إلى رؤية موحدة من المشروع إلى النقد. تتسابق الشركات لدمج التحليلات التنبؤية التي توجه التوظيف وإدارة الهوامش ونتائج العملاء، بينما تحفز نماذج الفوترة القائمة على النتائج قدرات أغنى لقياس الأداء. تُثبت البصمة السحابية بنسبة 69.3% في عام 2024 أن التسليم القابل للتوسع القائم على الاشتراك يدعم الآن معظم التطبيقات الجديدة، ووحدات الذكاء الاصطناعي التي تُظهر مخاطر الاستخدام قبل إغلاق نهاية الشهر تسرع دورات اتخاذ القرار. مع استمرار نقص المواهب، يميز الموردون أنفسهم من خلال التكوين منخفض الكود، وقوالب أفضل الممارسات المدمجة، وموصلات ERP/CRM المحكمة التي تقلل من مخاطر عمليات النشر المعقدة. تعتمد الميزة التنافسية على اتساع المنصة: الأجنحة التي تجمع بين إدارة المشاريع والموارد والفوترة والتحليلات في مساحة عمل واحدة تحتل أعداد مقاعد أكبر وتحرك عائدات التوسع.

الوجبات الرئيسية من التقرير

- حسب نوع النشر، استحوذت الحوسبة السحابية على حصة إيرادات بنسبة 69.3% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030.

- حسب المكون، شكلت الحلول 61.6% من إيرادات عام 2024، بينما من المتوقع أن يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 13.7% حتى عام 2030.

- حسب حجم المؤسسة، ساهمت المؤسسات الكبيرة بنسبة 59.8% من إيرادات عام 2024، بينما من المقرر أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.3% حتى عام 2030.

- حسب وحدة الوظائف، قادت إدارة المشاريع والموارد بحصة 34.7% في عام 2024؛ وتحليل الأعمال وإعداد التقارير يتقدم بأسرع معدل بمعدل نمو سنوي مركب قدره 15.8% حتى عام 2030.

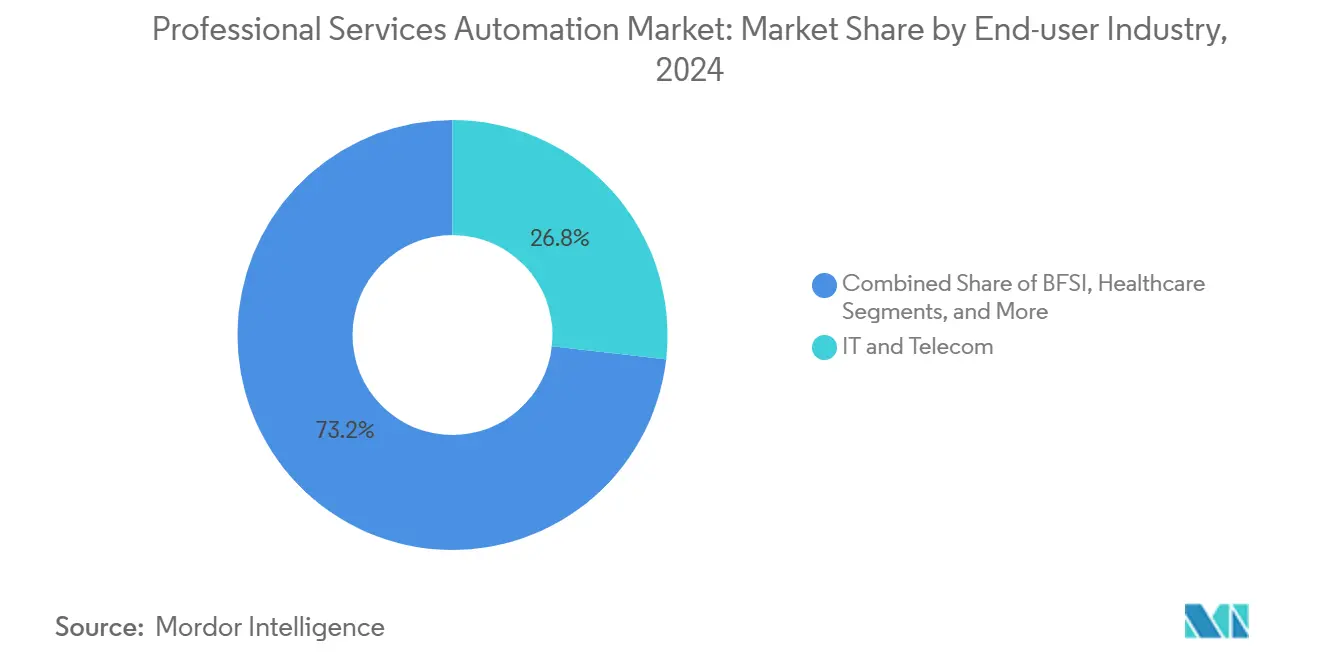

- حسب صناعة المستخدم النهائي، احتلت تكنولوجيا المعلومات والاتصالات 26.8% من إيرادات عام 2024، بينما من المتوقع أن تسجل الاستشارات والإرشاد أعلى معدل نمو سنوي مركب قدره 14.1% حتى عام 2030.

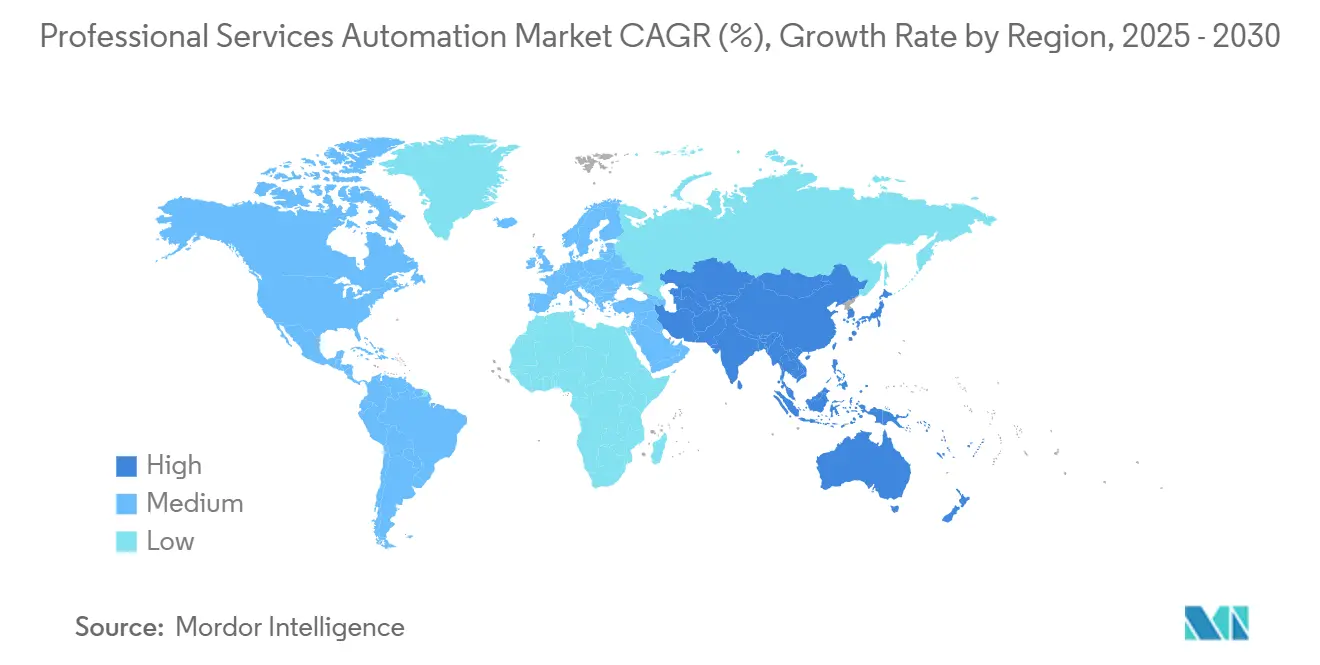

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.06% من إيرادات عام 2024، لكن من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.5% حتى عام 2030.

اتجاهات ورؤى سوق أتمتة الخدمات المهنية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد PSA السحابية بين المؤسسات الصغيرة والمتوسطة | +2.8% | عالمي، مع تركز في آسيا والمحيط الهادئ وأوروبا | المدى المتوسط (2-4 سنوات) |

| الدافع لرؤية الموارد والهوامش في الوقت الفعلي | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| زخم تكامل ERP/CRM | +1.9% | عالمي، تقوده أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التحول إلى نماذج الخدمة القائمة على النتائج | +1.7% | أسواق أمريكا الشمالية والاتحاد الأوروبي الأساسية | المدى الطويل (≥ 4 سنوات) |

| تحليلات التوظيف التنبؤية المدفوعة بالذكاء الاصطناعي | +2.3% | عالمي، اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد PSA السحابية بين المؤسسات الصغيرة والمتوسطة

تدفع المؤسسات الصغيرة والمتوسطة النمو الأكثر ديناميكية في سوق أتمتة الخدمات المهنية حيث تزيل منح الرقمنة في القطاع العام وسهولة الانضمام إلى SaaS العقبات التاريخية للبنية التحتية. تعوض منحة حلول الإنتاجية في سنغافورة ما يصل إلى 50% من رسوم الاشتراك، مما يتيح للشركات المتناهية الصغر الوصول إلى القدرات التي كانت محفوظة في السابق للاستشارات العالمية. [1]SCS CPA, "PSG for Xero | Claim Up to 50% Grant | Cloud Accounting," scs-cpa.com تتشكل عجلة إحالة حيث تُظهر الانتصارات المبكرة زيادات الإنتاجية، وتسعير الاشتراك يحول CAPEX المقدم إلى OPEX قابل للإدارة، مما يمنح الموردين تدفقات نقدية متكررة تمول سرعة الميزات. خفض بنك Jana Small Finance وقت التنفيذ بنسبة 65-70% بعد نشر مجموعة أتمتة UiPath. مثل هذه النتائج تؤكد الأطروحة القائلة بأن حتى شركة من 10 مقاعد يمكنها استخدام تنسيق على مستوى المؤسسة، مما يعيد تشكيل التكافؤ التنافسي عبر قطاعات الخدمات المهنية.

الدافع لرؤية الموارد والهوامش في الوقت الفعلي

يجبر عدم الاستقرار الاقتصادي الكلي الشركات على كشف فجوات الاستخدام وتسريبات الهوامش في الوقت الفعلي بدلاً من المراجعة الفصلية. رفعت BeyondTrust استخدام الموارد بنسبة 20% بعد اعتماد Certinia PSA، وإقران مصفوفات المهارات المفصلة مع حلقات التغذية الراجعة المباشرة. لوحات المعلومات التي تُظهر المهندسين المحملين أكثر من اللازم أو المعالم غير الممولة بما فيه الكفاية تحد من تجاوزات التكلفة قبل أن تؤثر على الربحية. مع عمل المزيد من فرق المشاريع عبر المناطق الزمنية، تتيح تنبيهات التباين الفورية للمديرين إعادة تسلسل المهام دون انتهاك نوافذ التسليم. محاكيات الذكاء الاصطناعي المدمجة تختبر تحت الضغط سيناريوهات تخصيص الموارد، مما يضمن أن خصومات بطاقة الأسعار أو تغييرات النطاق لا تخفف من إجمالي الهامش المتوقع.

زخم تكامل ERP/CRM

يعتمد سوق أتمتة الخدمات المهنية على تدفق البيانات ثنائي الاتجاه مع أنظمة التمويل والعملاء الأساسية؛ وإلا فإن المشروع إلى النقد يبقى مجزأً. تقوم ServiceNow وOracle الآن ببث السجلات بين Workflow Data Fabric وOracle Autonomous Database لمزامنة العقود والتكاليف والفواتير في الوقت الفعلي تقريباً. عندما يتم نشر بيانات إكمال المعالم مباشرة في دفاتر الاعتراف بالإيرادات، تنهار زمن الفوترة، ويحصل المديرون الماليون على توقعات دقيقة للنقد في اليوم صفر. ومع ذلك، تدفع مكدسات الأنظمة القديمة غير المتجانسة الجداول الزمنية للتنفيذ حيث تخلق حوكمة البيانات وإعادة تنظيم العمليات تبعيات وظيفية متقاطعة تقلل الشركات الصغيرة أحياناً من تقديرها.

تحليلات التوظيف التنبؤية المدفوعة بالذكاء الاصطناعي

ينتقل تخطيط الموارد من ردود الفعل إلى الاستباق حيث يدمج الموردون خوارزميات واعية بالسياق. يقيم Oracle NetSuite's SuiteProjects Pro معدلات الاحتراق التاريخية ومخزون المهارات لاقتراح خيارات التوظيف التي تعظم الاستخدام. [2]Oracle NetSuite, "NetSuite 2025.1 Features New Procurement Solution," netsuite.com يضم نظام Workday's Agent System of Record وكلاء الذكاء الاصطناعي إلى جانب المستشارين البشريين، مما يمكن الفرق المختلطة حيث تتعامل البوتات مع المطابقات المتكررة بينما يركز المتخصصون على المهام الاستشارية. هذه التطورات تقصر وقت المقعد الاحتياطي، وترفع الساعات القابلة للفوترة، وتوائم مسارات التعلم مع الطلب الناشئ-كل منها يعزز التماسك في المنصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات في السحب متعددة المستأجرين | -1.4% | الاتحاد الأوروبي (GDPR)، مع التوسع عالمياً | المدى القصير (≤ 2 سنوات) |

| تعقيد التكامل مع مكدسات الأنظمة القديمة | -1.8% | عالمي، حاد في المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| ندرة مواهب التنفيذ الماهرة في PSA | -1.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| توطيد المورد ومخاطر الحبس | -0.9% | عالمي، مُركز في السوق المتوسط | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات في السحب متعددة المستأجرين

يفرض GDPR قواعد صارمة للإقامة والموافقة تكثف من تدقيق المعماريات المشتركة متعددة المستأجرين التي تتعامل مع سجلات العملاء وملاحظات المشاريع وجداول الموظفين الزمنية. تتفاوض الممارسات الاستشارية المنظمة الآن على ملاحق معالجة البيانات التي تنص على مفاتيح التشفير والتعافي الإقليمي والتسجيل الجاهز للمراجعة. بينما تفتخر السحب فائقة الحجم بشهادات SOC 2 وISO-27001، لا يزال بعض العملاء يفضلون المناطق أحادية المستأجر أو السيادية في الاتحاد الأوروبي، مما يؤخر عمليات الانتقال السحابية البحتة ويثبط قليلاً اعتماد سوق أتمتة الخدمات المهنية في المدى القصير.

تعقيد التكامل مع مكدسات الأنظمة القديمة

غالباً ما تفتقر عمليات نشر ERP التي يبلغ عمرها عقود إلى واجهات برمجة التطبيقات الحديثة، مما يجبر على حلول البرمجيات الوسطية التي تضخم تكاليف المشروع. سلط انهيار ERP لشركة Revlon الضوء على المخاطر المالية لجهود التكامل المحدودة النطاق. كثيراً ما تشغل المشاريع أوضاع العمليات المزدوجة-جداول البيانات اليدوية للرواتب إلى جانب سير عمل PSA الناشئة-حتى الانتقال، مما يطيل إرهاق التغيير. تُجهد ندرة المتخصصين المتمرسين في كل من الماليات من عصر COBOL وخطط PSA المعاصرة الجداول الزمنية وترفع معدلات العقود، مما يخفف من المسار القوي لسوق أتمتة الخدمات المهنية.

تحليل القطاعات

حسب نوع النشر: تسارع هيمنة السحابة

مثلت عمليات النشر السحابية 69.3% من حجم سوق أتمتة الخدمات المهنية في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030، مما يعكس انعطافة حاسمة من التصميمات المخصصة المحلية. التحديثات التلقائية والحوسبة المرنة وتسعير الاشتراك تتماشى مع حقائق القوى العاملة الموزعة وتوجيهات المدير المالي لتحويل CAPEX إلى OPEX. لا يزال PSA المحلي قائماً في المجالات شديدة التنظيم التي تتطلب إقامة البيانات خلف جدران الحماية، لكن حتى هناك، يكتسب التجاور المختلط-التحليلات أو التقاط الوقت المحمول في السحابة-قوة دفع. يعمق موردو المنصات التحالفات مع AWS وMicrosoft للاستفادة من مناطق التوفر العالمية ومسرعات الذكاء الاصطناعي المشتركة. هذه التحركات تضغط دورات التنفيذ من أرباع السنة إلى أسابيع، مما يوسع إجمالي السوق القابل للوصول لأتمتة الخدمات المهنية.

الموردون التقليديون الذين اعتمدوا في السابق على التراخيص الدائمة يصنعون الآن مجموعات أدوات الهجرة المرحلية، ويقدمون أدوات ترحيل البيانات وخيارات التشغيل المزدوج التي تحد من وقت التوقف. المشاركون الناشئون المولودون في السحابة يستغلون هذا الخمول بوعد نشر بلا بصمة، وفوترة قائمة على الاستهلاك، وإرشادات داخل المنتج تناسب الفرق بدون دعم تقني مخصص. نتيجة لذلك، لا يحل اعتماد PSA السحابي محل الأدوات القديمة فحسب، بل يمكنه أيضاً حفز مشتري PSA لأول مرة في الاقتصادات الناشئة، مما يمدد بصمة سوق أتمتة الخدمات المهنية.

حسب المكون: نمو الخدمات يعكس تعقيد التنفيذ

بينما احتفظت الحلول بنسبة 61.6% من الإيرادات في عام 2024، يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 13.7%، مما يعكس الارتفاع في عمليات النشر على نطاق المؤسسة التي تتطلب إعادة هندسة العمليات وتنظيف البيانات وتمكين المستخدمين. كل وحدة ذكاء اصطناعي جديدة أو موصل ERP ينشئ حاجة تداولية للتكوين والتكامل وأطر الحوكمة، وغالباً ما يفتقر العملاء إلى النطاق الترددي لإدارة هذه الطبقة بأنفسهم. يحتت مدمجو الأنظمة، لذلك، إيرادات استشارية عالية القيمة، وتشكيل خرائط الطرق، وتكوين لوحات معلومات قائمة على الأدوار، وتدريج عمليات التحول المرحلية.

لأن النجاح في التبني يتوقف على تغيير السلوك، يرتب متخصصو إدارة التغيير الاتصالات وجلسات لعب الأدوار ولوحات معلومات KPI التي تحافظ على الزخم بعد التشغيل المباشر. أصبح الموردون مثل Thirdera من المحركين المبكرين، حيث يقدمون مسرعات Workflow Data Fabric لعملاء ServiceNow. [3]Thirdera, "Thirdera…Becomes First ServiceNow Partner to Bring Workflow Data Fabric to Market," thirdera.com يعزز ارتفاع الخدمات متوسط قيمة العقد ويدعم حجوزات التوسع المتكررة، مما يوطد العلاقات طويلة الأمد بين المورد والعميل ضمن سوق أتمتة الخدمات المهنية.

حسب حجم المؤسسة: قطاع المؤسسات الصغيرة والمتوسطة يقود توسع السوق

استحوذت المؤسسات الكبيرة على 59.8% من حصة سوق أتمتة الخدمات المهنية في عام 2024، مستفيدة من خصومات الحجم والوظائف المعقدة. ومع ذلك، تحقق المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 15.3% حتى عام 2030 حيث تخلق عمليات الإعداد قليلة اللمس وطبقات الدفع حسب النمو والإعانات الحكومية مدرج بلا احتكاك. يلغي التزويد السحابي شراء الأجهزة متعددة الأسابيع، بينما معالجات الإعداد الموجهة تقطع أوقات التنفيذ إلى أيام، مما يتيح لوكالة إبداعية من 30 شخص تتبع الساعات القابلة للفوترة والمخرجات بأقل قدر من النفقات العامة.

يُضخم التحفيز الحكومي هذه الحركة: تغطي سنغافورة ما يصل إلى 50% من الإنفاق على البرمجيات المؤهلة، بينما يخصص مخطط MSME الرقمي القادم في الهند الميزانية لأدوات الإنتاجية. يستجيب الموردون بإصدارات بداية تجمع إدارة المشاريع الأساسية والتقاط الوقت والفوترة، ثم يبيعون صاعداً تحليلات الذكاء الاصطناعي وبوابات العملاء مع نمو الشركات. تُكبر هذه الاستراتيجية الأرض والتوسع قمع التصاعد في سوق أتمتة الخدمات المهنية، مما يؤمن تحويلات المؤسسة المستقبلية.

حسب صناعة المستخدم النهائي: قيادة تكنولوجيا المعلومات والاتصالات مع تسارع الاستشارات

ساهمت تكنولوجيا المعلومات والاتصالات بنسبة 26.8% من الإيرادات في عام 2024، مستغلة الطلاقة التقنية المتأصلة ونماذج التسليم المرتكزة على المشاريع. غالباً ما تتكامل التطبيقات مع لوحات الإسبرينت المرنة ومقاييس DevOps وتتبع التكلفة في الوقت الفعلي. الاستشارات والإرشاد، ومع ذلك، هو الأسرع صعوداً بمعدل نمو سنوي مركب قدره 14.1%، مدفوع بإصرار العملاء على النطاق الشفاف والرسوم المرتبطة بـ KPI والمخرجات القابلة للمراجعة. تدمج الشركات لوحات معلومات PSA في بوابات العملاء لكشف تقدم المعالم واحتراق الموارد وتأثيرات طلبات التغيير، مما يعزز الثقة.

تُسرع BFSI التبني لأتمتة سير عمل الامتثال الصارم: أتمتت First Citizens Bank 23 عملية عبر Pega RPA، وحققت وفورات كبيرة في المكتب الخلفي. [4]Pega, "First Citizens Bank drives seamless automation with Pega RPA," pega.com تتقارب قطاعات الرعاية الصحية والقانونية وAEC بالمثل على PSA لدرب السلطة وجاهزية المراجعة والجدولة متعددة التخصصات، مما يُظهر تعدد الاستخدامات عبر الخدمات المهنية العمودية. كل تخصص عمودي ينتج قوالب مُكونة مسبقاً، مما يوسع سوق أتمتة الخدمات المهنية في سير عمل الصناعة الدقيقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وحدة الوظائف: نمو التحليلات يشير إلى تحول الذكاء

امتلكت إدارة المشاريع والموارد 34.7% من حجم سوق أتمتة الخدمات المهنية في عام 2024، ومع ذلك تحليل الأعمال وإعداد التقارير يرتفع بمعدل نمو سنوي مركب قدره 15.8%. كشف الاستثناءات المالية والتنبؤ القائم على المحركات وواجهات الاستعلام باللغة الطبيعية تحول التقارير الثابتة إلى محركات بصيرة محادثة. يُدرج Oracle NetSuite الآن موجهات الذكاء الاصطناعي التوليدية في شريط البحث الخاص به حتى يتمكن مديرو المشاريع من السؤال، "أين سيهبط إجمالي الهامش هذا الربع إذا انخفض الاستخدام 3%؟". مثل هذه القدرات تدفع توسع المقاعد إلى ما وراء مراقبي المشاريع إلى شخصيات المالية والموارد البشرية والمبيعات.

تبقى الوقت والمصروفات والفوترة وإدارة المعرفة أساسية، لكن مخططي السيناريو القائمين على الذكاء الاصطناعي وخرائط الحرارة للقدرة ومولدات بيان العمل الآلية تعيد تعريف القيمة الاستراتيجية. الموردون الذين يعطون الأولوية لواجهات برمجة التطبيقات التحليلية المفتوحة وقابلية تفسير النموذج والموصلات عبر المنصات يرفعون تمييزهم، مما يعزز عجلة النمو الديناميكية التي تعزز تجديد الاشتراكات والبيع المتزايد ضمن سوق أتمتة الخدمات المهنية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بنسبة 38.06% من حجم سوق أتمتة الخدمات المهنية في عام 2024، مرتكزة على النظم البيئية الاستشارية لتكنولوجيا المعلومات الناضجة وضوابط Sarbanes-Oxley وميزانيات التجريب المبكر للذكاء الاصطناعي. يمنح قرب المقر الرئيسي العديد من الموردين حلقات التغذية الراجعة المباشرة ومشاركات الشركاء في التصميم التي تسرع عمليات طرح الميزات. يتقدم المتبنون المبكرون الآن من التجارب الإدارية إلى توحيدات على نطاق المؤسسة، مع التركيز على تحسين الاستخدام والنمذجة المتقدمة للربحية وتوليد المقترحات بمساعدة الذكاء الاصطناعي. رغم أن التشبع يخفف نمو الحجم، فإن البيع المتقاطع في التحليلات والمصروفات المحمولة وأسواق المواهب يحافظ على رفع الإيرادات.

تسير منطقة آسيا والمحيط الهادئ على المسار الصحيح لأسرع معدل نمو سنوي مركب قدره 14.5%، مدعومة بالمنح الحكومية وارتفاع ضغط الأجور وقاعدة مطوري SaaS النشطة. شهدت اليابان ارتفاعاً بنسبة 157% في استفسارات العقود الإلكترونية في عام 2024، مما يشير إلى زخم رقمنة واسع النطاق. تستهدف شركات SaaS في الهند حصة عالمية بنسبة 8% بحلول عام 2028، مما يترجم إلى مشاركة مزدوجة الدور كمشترين وبناة قدرات PSA. منحة حلول الإنتاجية في سنغافورة وتركيز أستراليا على إنتاجية الذكاء الاصطناعي تنشط أكثر خط الأنابيب الإقليمي. يحدد الموردون حزم الضرائب والامتثال واللغة للاستحواذ على هذه الأسواق الجزئية المتنوعة.

تقدم أوروبا اعتماد مستمر مخفف بقلق GDPR. تتابع العديد من الممارسات الاستشارية عمليات نشر السحابة الخاصة أو السيادية في الاتحاد الأوروبي، مما يطيل المبيعات لكن يُكبر حجم الصفقة بمجرد تطهير عقبات الشراء. استثمار Workday البالغ 550 مليون جنيه إسترليني في المملكة المتحدة يشمل مناطق AWS المحلية وبرامج التلمذة المهنية، مما يخفف من مخاوف إقامة البيانات ونقص المواهب. تحفز أيضاً تفويضات تقارير ESG تحسينات PSA التي تلتقط التأثير الكربوني ومقاييس التنوع، مما يضع سوق أتمتة الخدمات المهنية كممكن للامتثال التنظيمي. في الوقت نفسه، تبدأ الشرق الأوسط وأفريقيا في نشر PSA لإشراف المشاريع الضخمة-فكر في بناء المدن الذكية وعمليات طرح البنية التحتية-رغم أن فجوات الاتصال وندرة مواهب الإدارة تبطئ التبني الجماعي.

المشهد التنافسي

يُظهر سوق أتمتة الخدمات المهنية تجزؤ معتدل: مزيج من أجنحة الشركات الراسخة والمتحدين الأفضل في فئتهم وموردي ERP الأفقيين الذين يرصون وحدات PSA فوق النوى المالية. تحتفظ ConnectWise وKaseya بقواعد MSP مخلصة، ومع ذلك يغازل المتنافسون السحابيون الأصليون مثل NinjaOne وHaloPSA مشتري السوق المتوسط من خلال UX بديهي وسير عمل إعداد سريع. تضيق تكافؤ الميزات، مما يجبر الشركات الراسخة على تجميع امتدادات الذكاء الاصطناعي والأمان وبوابة العميل.

عمليات الاندماج والاستحواذ الاستراتيجية تعيد تشكيل التموضع. وافقت ServiceNow على الاستحواذ على Moveworks مقابل 2.85 مليار دولار أمريكي لدمج الذكاء الاصطناعي المحادثة والبحث في مجموعة سير العمل الخاصة بها. تمدد Oracle وSAP وMicrosoft القدرات المجاورة بدلاً من متابعة عمليات استحواذ PSA صريحة، مفضلة الموصلات المُبنية مسبقاً وحركات البيع المشترك. هذه الديناميكية التعاونية-التنافسية تولد خرائط طرق الابتكار المشتركة-تساهم AWS بنماذج توليدية إلى مجموعة Now Assist من ServiceNow بينما تُظهر Microsoft رؤى PSA داخل دردشة Teams.

تزدهر فرص المساحة البيضاء في PSA العمودي (القانون والمراجعة والهندسة المعمارية) ومساعدي الذكاء الاصطناعي الأوائل الذين يصيغون بيانات العمل أو يتنبؤون بمخاطر زحف النطاق. يكسب الموردون الحصة من خلال كشف واجهات برمجة التطبيقات المفتوحة وتقديم تسعير قائم على الاستخدام وزراعة أسواق الشركاء التي تحشد التكاملات. يرفع المشترون من المؤسسات قابلية بقاء المورد ووضوح خريطة الطريق وشروط ملكية البيانات في تسجيل RFP، مما يجبر الموردين على نشر مواثيق حوكمة شفافة. مع ظهور تنظيم الذكاء الاصطناعي، ستفصل طبقات الثقة-نسب النموذج ومسارات المراجعة وتخفيف التحيز-المتنافسين عن المتظاهرين ضمن سوق أتمتة الخدمات المهنية.

قادة صناعة أتمتة الخدمات المهنية

-

Autotask Corporation

-

Kantata (Mavenlink + Kimble Apps)

-

Clarizen Inc.

-

Deltek Inc.

-

Certinia (FinancialForce.com, Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Workday شبكة شركاء وكيل الذكاء الاصطناعي وبوابة الوكيل مع شركاء مثل Accenture وAWS، مما يوسع منصة القوى العاملة المختلطة.

- أبريل 2025: طرحت Oracle NetSuite SuiteProcurement وحسنت Bill Capture في الإصدار 2025.1، مما يضيف تقارير سردية مدعومة بالذكاء الاصطناعي.

- مارس 2025: أكدت ServiceNow استحواذ Moveworks بقيمة 2.85 مليار دولار أمريكي لتعميق وظائف الذكاء الاصطناعي الوكيلي والبحث في المؤسسة.

- فبراير 2025: كشفت Workday عن نظام سجل الوكيل لحكم وكلاء الذكاء الاصطناعي إلى جانب العمال البشريين، المقرر إصداره لاحقاً في عام 2025.

- يناير 2025: أعلنت IFS نتائج قياسية لعام 2024 مع إيرادات متكررة سنوية تتجاوز 1 مليار يورو (1.13 مليار دولار أمريكي)، مدفوعة بطلب الذكاء الاصطناعي الصناعي.

نطاق تقرير سوق أتمتة الخدمات المهنية العالمي

يُستخدم أتمتة الخدمات المهنية لتوحيد العمليات التجارية وتوفير التقارير والرؤى والتحكم في الموارد والمشاريع. تمكن قيمة مثل هذه الأنظمة من تحليل المعلومات الحاسمة ومشاركتها عبر المؤسسات لاتخاذ قرارات أكثر بصيرة وفي الوقت المناسب. هذه الأنظمة عبارة عن حلول تجارية كاملة وتشمل مجموعة متنوعة من القدرات، بما في ذلك إدارة المشاريع والفوترة وإدارة الفواتير وتتبع الوقت وإدارة المصروفات وتخصيص الموارد.

يتم تقسيم سوق أتمتة الخدمات المهنية حسب نوع النشر (المحلي، السحابي)، والنوع (الحلول (الفوترة والفواتير، إدارة المشاريع، إدارة المصروفات)، والخدمات)، والمستخدم النهائي (BFSI، الهندسة المعمارية والهندسة والإنشاءات، الخدمات القانونية، الرعاية الصحية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| السحابة |

| المحلي |

| الحلول |

| الخدمات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة (SMEs) |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| الهندسة المعمارية والهندسة والإنشاءات |

| الرعاية الصحية |

| الخدمات القانونية |

| الاستشارات والإرشاد |

| صناعات المستخدم النهائي الأخرى |

| إدارة المشاريع والموارد |

| الفوترة وإصدار الفواتير |

| تتبع الوقت والمصروفات |

| تحليل الأعمال وإعداد التقارير |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نوع النشر | السحابة | ||

| المحلي | |||

| حسب المكون | الحلول | ||

| الخدمات | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة (SMEs) | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية والتأمين | |||

| الهندسة المعمارية والهندسة والإنشاءات | |||

| الرعاية الصحية | |||

| الخدمات القانونية | |||

| الاستشارات والإرشاد | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب وحدة الوظائف | إدارة المشاريع والموارد | ||

| الفوترة وإصدار الفواتير | |||

| تتبع الوقت والمصروفات | |||

| تحليل الأعمال وإعداد التقارير | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يغذي النمو المضاعف في سوق أتمتة الخدمات المهنية؟

التسليم السحابي والتحليلات المدعومة بالذكاء الاصطناعي والتحول نحو الفوترة القائمة على النتائج تدفع مجتمعة توقع معدل النمو السنوي المركب 11.32% حتى عام 2030.

أي نموذج نشر يقود صناعة أتمتة الخدمات المهنية اليوم؟

تحتل السحابة حصة سوقية بنسبة 69.3%، بفضل دورات التنفيذ الأسرع وشروط الاشتراك الودية لـ OPEX.

ما مدى سرعة توسع قطاع المؤسسات الصغيرة والمتوسطة ضمن سوق أتمتة الخدمات المهنية؟

من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.3% حتى عام 2030 حيث تزيل الإعانات وتسعير SaaS حواجز الدخول.

أي وحدة وظائف تنمو بأسرع معدل؟

يتقدم تحليل الأعمال وإعداد التقارير بمعدل نمو سنوي مركب قدره 15.8% لأن الشركات تريد رؤى تنبؤية تتجاوز تتبع المشاريع الأساسي.

لماذا تُعتبر آسيا والمحيط الهادئ الفرصة الإقليمية الأكثر جاذبية؟

منح الرقمنة الحكومية وارتفاع تكاليف العمالة والنظام البيئي المتوسع لمطوري SaaS تدفع آسيا والمحيط الهادئ إلى توقع معدل نمو سنوي مركب قدره 14.5%.

آخر تحديث للصفحة في: