حجم وحصة سوق أتمتة التجزئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

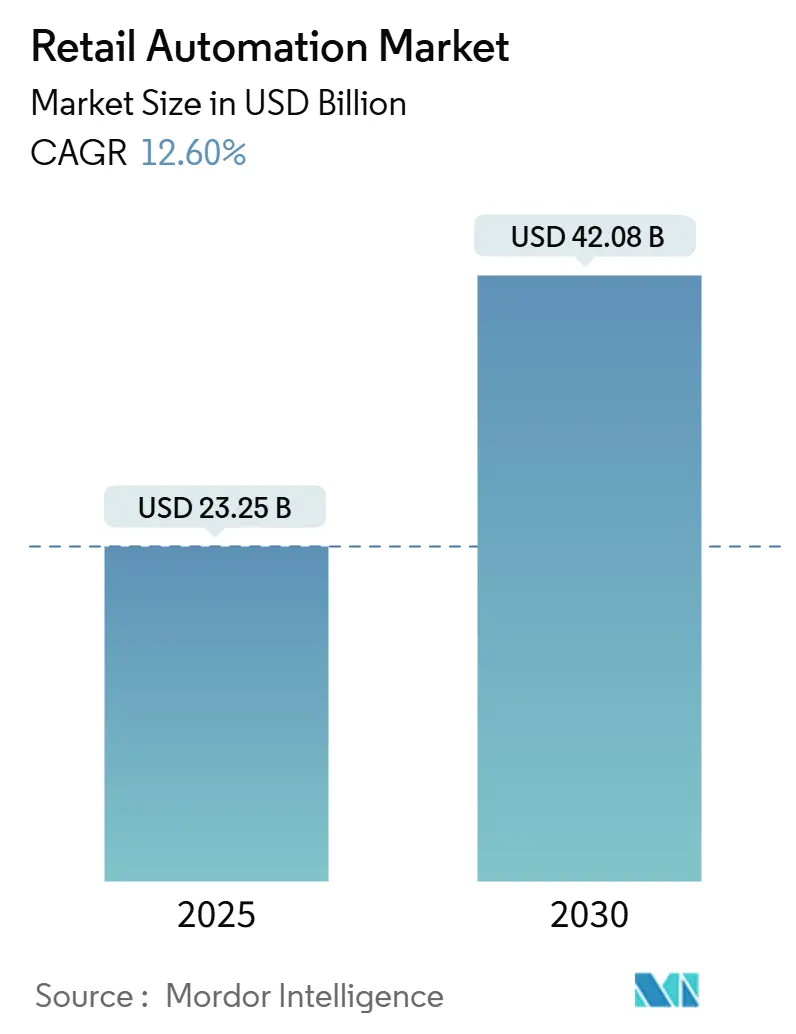

| حجم السوق (2025) | 23.25 مليار دولار أمريكي |

| حجم السوق (2030) | 42.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة التجزئة بواسطة مؤسسة موردور للاستخبارات

يبلغ حجم سوق أتمتة التجزئة 23.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42.08 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.6% خلال هذه الفترة. يتم دفع التبني السريع من قبل تجار التجزئة الساعين إلى كفاءة تشغيلية أعلى وتقليل التعرض للعمالة ورحلات عملاء سلسة. تكنولوجيات واجهة البيت مثل الدفع الذاتي[1]ستار ميكرونيكس، "مواقف المستهلكين تجاه الدفع الذاتي،" starmicronics.com والأكشاك الرقمية تتوسع بسرعة، بينما تفتح رقائق الذكاء الاصطناعي الحدية مواقع جديدة حيث كانت الاتصالية المحدودة تعرقل التحديثات سابقاً. تستمر الأجهزة في استحواذ معظم الإنفاق الحالي، إلا أن البرمجيات السحابية والخدمات المدارة تتوسع بشكل أسرع حيث يفضل تجار التجزئة نماذج الاشتراك التي تقلل الإنفاق الرأسمالي. المنافسة المتزايدة من منصات التجارة الإلكترونية تدفع أيضاً مشغلي المتاجر التقليدية لأتمتة انتقاء الطلبات وتنفيذ الميل الأخير، مما يخلق طلباً جديداً على مراكز التنفيذ المصغرة والروبوتات وأنظمة المخزون الفورية.

الاستنتاجات الرئيسية للتقرير

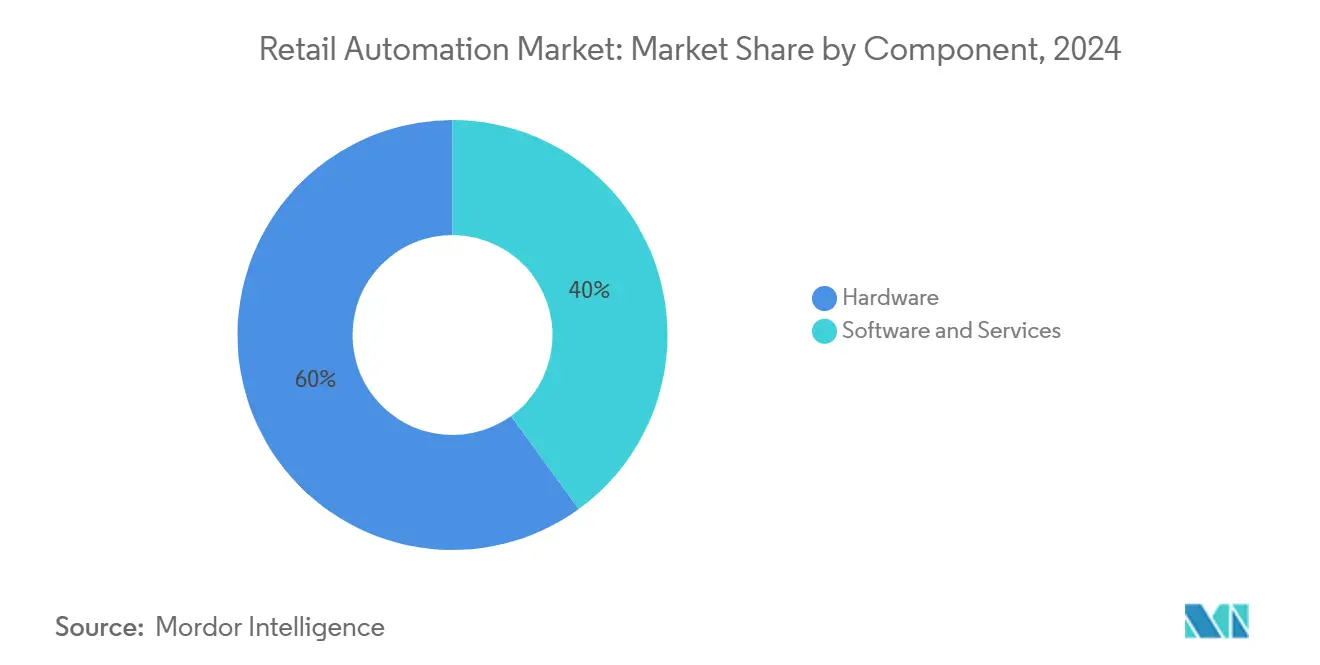

- حسب المكون، استحوذت الأجهزة على 60.0% من حصة سوق أتمتة التجزئة في عام 2024، بينما من المتوقع أن تنمو البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

- حسب التطبيق، قادت أنظمة واجهة المتجر الأمامية بنسبة 57.8% من حجم سوق أتمتة التجزئة في عام 2024؛ مراكز التنفيذ متعددة القنوات تتقدم بمعدل نمو سنوي مركب قدره 13.9% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت متاجر البقالة بحصة 48.5% من سوق أتمتة التجزئة في عام 2024؛ من المتوقع أن ينمو قطاع الضيافة بمعدل نمو سنوي مركب قدره 13.6%.

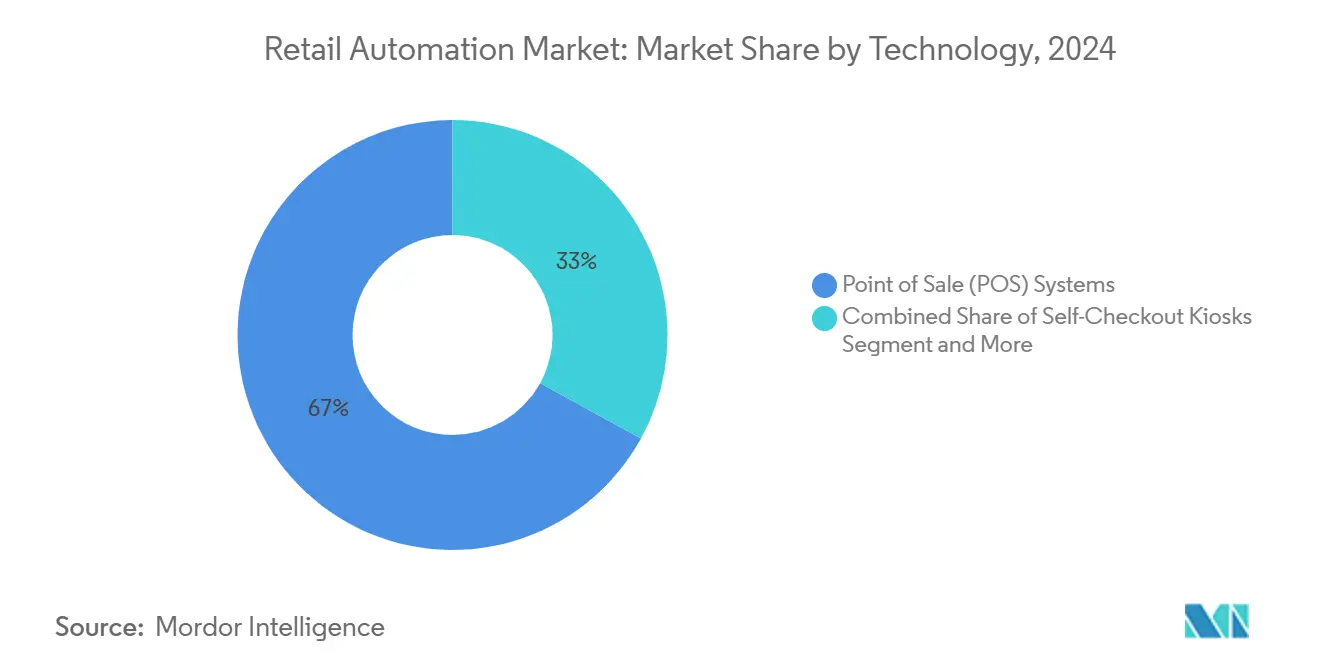

- حسب التكنولوجيا، هيمنت أنظمة نقطة البيع بحصة إيرادات قدرها 67.0% في عام 2024، بينما من المتوقع أن ترتفع أكشاك الدفع الذاتي بمعدل نمو سنوي مركب قدره 14.0%.

- حسب شكل المتجر، استحوذت السوبر ماركت على 66.0% من حجم سوق أتمتة التجزئة في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 13.2%.

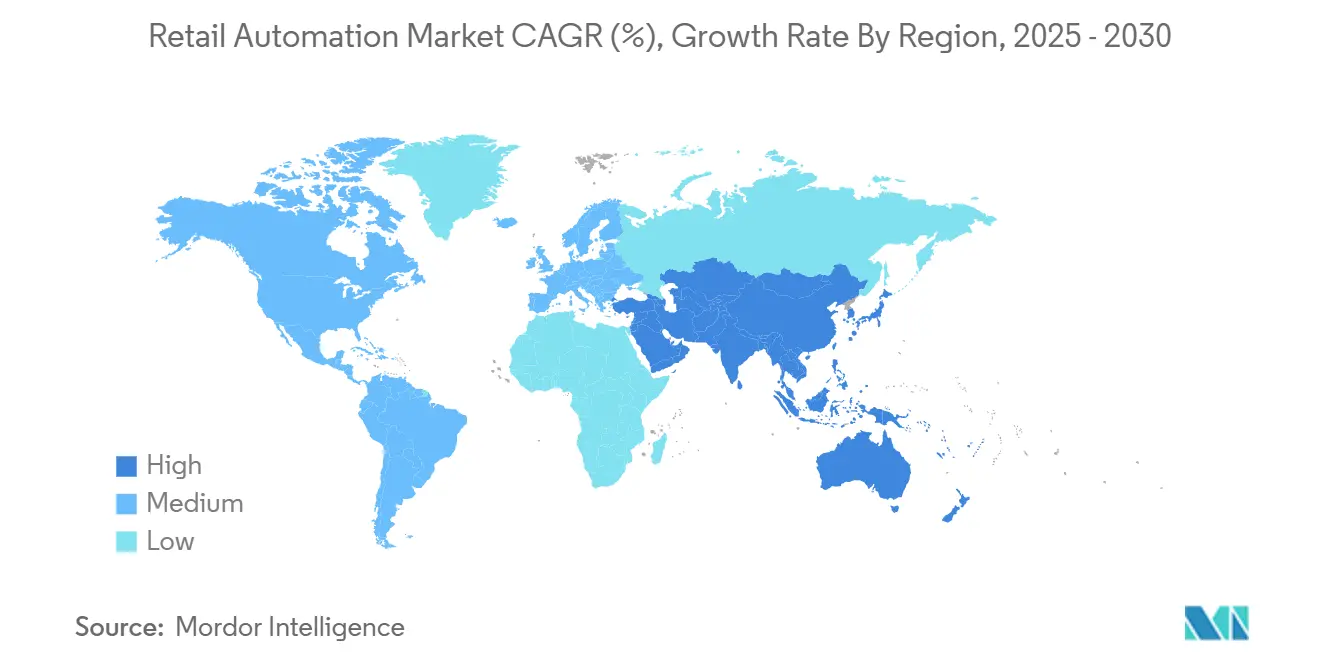

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 35.0% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 14.0%.

اتجاهات ورؤى سوق أتمتة التجزئة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الجودة والخدمة السريعة | +3.2% | أمريكا الشمالية، أوروبا، المراكز الحضرية العالمية | المدى القصير (≤ سنتان) |

| النمو والمنافسة بين لاعبي التجزئة والتجارة الإلكترونية | +2.8% | آسيا والمحيط الهادئ، المدن العالمية من الدرجة الأولى | المدى المتوسط (2-4 سنوات) |

| نقص العمالة وتضخم الأجور يسرع تبني الدفع الذاتي | +2.3% | أمريكا الشمالية، أوروبا، أستراليا، نيوزيلندا | المدى المتوسط (2-4 سنوات) |

| تحقيق الدخل من وسائل الإعلام التجزئة يدفع تكامل بيانات نقطة البيع | +1.9% | أمريكا الشمالية، أوروبا، الصين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الجودة والخدمة السريعة

يقدر المتسوقون بشكل متزايد السرعة والدقة على خصائص المتجر الثانوية. تجار التجزئة الذين يرقون إلى ممرات الدفع المدعومة بالذكاء الاصطناعي يبلغون عن معاملات أقصر بحوالي 40%، مما يحسن الإنتاجية في فترات الذروة. السلاسل الأصغر تتجه إلى حزم نقطة البيع المعيارية التي تتوسع تماشياً مع حركة المرور. هذه النمطية تقلل حواجز الدخول، مما يتيح للمستقلين مطابقة مستويات الخدمة المقدمة من تجار التجزئة الوطنيين. الرضا الأعلى يتحول إلى مكاسب ولاء قابلة للقياس، مما يجعل الأتمتة على مستوى المتجر أولوية تكتيكية للعامين القادمين. لذلك يشهد سوق أتمتة التجزئة دورات تبني أكثر حدة كلما ارتفعت أوقات انتظار العملاء.

النمو والمنافسة بين لاعبي التجزئة والتجارة الإلكترونية

تواجه المتاجر التقليدية منافسين عبر الإنترنت عدوانيين يقدمون توصيلاً شبه فوري وعروض ترويجية شخصية. منصات التجارة متعددة القنوات التي تمزج المخزون عبر الإنترنت وداخل المتجر تصبح استراتيجية. محطات نقطة البيع تتطور إلى مراكز تجارة موحدة تعالج الطلبات الناشئة من المواقع أو التطبيقات أو رموز QR في الممرات. تجار التجزئة الذين يطلقون أسواق طرف ثالث ينشئون حالات استخدام أتمتة جديدة، مثل إعداد البائعين التلقائي وتسوية الرسوم. بالمقابل، العلامات التجارية الرقمية أولاً التي تفتح صالات عرض فعلية تنشر أرفف ذكية و RFID للحفاظ على دقة المخزون الفورية التي اعتادوا عليها عبر الإنترنت. هذه النماذج المتقاطعة توسع القاعدة القابلة للعنونة لسوق أتمتة التجزئة.

نقص العمالة وتضخم الأجور يسرع تبني الدفع الذاتي

تستمر أجور التجزئة في الارتفاع بشكل أسرع من التضخم العام، مما يدفع السلاسل إلى إعادة هندسة التوظيف[2]ميشيل دوبريه، "تقرير اتجاهات التجزئة 2025،" فيريزون، verizon.com. يمكن لمشرف واحد الآن الإشراف على أربع إلى ست محطات دفع ذاتي، مما يقلل ساعات العمل في المقدمة بنسبة تصل إلى 30%. المدخرات يتم إعادة توجيهها إلى أدوار الخدمة مثل النصائح في الممرات وانتقاء الطلبات عبر الإنترنت. هذا إعادة النشر يغير متطلبات مهارات الموظفين دون القضاء على عدد الموظفين تماماً. تستجيب صناعة أتمتة التجزئة بتصاميم تتميز بالصيانة التنبؤية والشاشات المضادة للميكروبات والتخطيطات المريحة التي تقلل تدريب الامتثال.

تحقيق الدخل من وسائل الإعلام التجزئة يدفع تكامل بيانات نقطة البيع

حركة المرور داخل المتجر تتحول إلى أصل إعلاني عالي الهامش. شبكات وسائل الإعلام التجزئة تستخدم بيانات السلة المباشرة لتقديم عروض ترويجية مستهدفة على الأكشاك والتطبيقات وملصقات الرفوف الإلكترونية. إيرادات الوسائط، التي تبلغ عادة 5-7% من المبيعات الرقمية، تساعد في تمويل مزيد من الأتمتة، مما يخلق حلقة استثمار معززة ذاتياً. البائعون يدمجون واجهات برمجة تطبيقات الإعلانات التقنية في برمجيات نقطة البيع من الجيل التالي بحيث تعمل المخزون والتسعير والولاء وخدمة الإعلانات على طبقة بيانات واحدة. نتيجة لذلك، يشهد سوق أتمتة التجزئة طلباً متزايداً على محركات التحليلات القادرة على مليارات الانطباعات الفورية كل عام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدلات الفشل العالية للأجهزة | -1.9% | الأسواق الناشئة، البيئات القاسية | المدى القصير (≤ سنتان) |

| ارتفاع احتيال الدفع الذاتي يجبر على توقف التطبيق | -1.3% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

معدلات الفشل العالية للأجهزة

معدات التجزئة غالباً ما تعمل بشكل شبه مستمر في بيئات متقلبة الحرارة ومليئة بالغبار، مما يؤدي إلى تعب المكونات. ماسحات الدفع الذاتي تظهر توقفاً أعلى من الممرات المأهولة، مما يسبب هجران الطوابير واختناقات مكتب الخدمة. كل دقيقة توقف يمكن أن تكلف سوبر ماركت عالي الحجم آلاف في الإيرادات المفقودة وتآكل العلامة التجارية. المصنعون يدمجون أجهزة استشعار مقاومة والتشخيص عن بُعد، إلا أن المشكلة تبقى حادة في الأسواق الناشئة التي تفتقر إلى سلاسل إمداد قطع الغيار. هذه المشاكل في الموثوقية تخفف دورات الطلب قصيرة المدى وتؤثر على سوق أتمتة التجزئة نحو عقود اتفاقية مستوى الخدمة التي تنقل مخاطر الصيانة إلى الموردين.

ارتفاع احتيال الدفع الذاتي يجبر على توقف التطبيق

توسيع الخدمة الذاتية يدعو إلى أنواع جديدة من الانكماش، من تبديل الرمز الشريطي إلى المغادرة. الحوادث ارتفعت بشكل حاد منذ عام 2019، مما دفع عدة سلاسل كبيرة إلى إبطاء التركيبات المخططة بينما يقيمون رؤية الذكاء الاصطناعي والتحقق من الوزن وإضافات مسح الهوية. الانكماش في الدفع الذاتي يمكن أن يصل إلى 7% من المبيعات مقارنة بـ 0.3% للممرات المأهولة، مما يؤدي إلى تآكل مدخرات العمالة التي برررت الاستثمار. مقدمو الحلول يدمجون رؤية الكمبيوتر واستنتاج الذكاء الاصطناعي الحدي وتنبيهات التدخل الفوري. حتى يتم إثبات الدقة، بعض تجار التجزئة سيحدد اختراق الخدمة الذاتية، مما يخفف نمو الإيرادات قريب المدى لسوق أتمتة التجزئة.

تحليل القطاع

حسب المكون: خدمات البرمجيات تتفوق على نمو الأجهزة

استحوذت الأجهزة على 60.0% من إيرادات 2024 حيث ركب تجار التجزئة أجهزة نقطة البيع والأكشاك وبوابات RFID. ومع ذلك، من المتوقع أن تتفوق البرمجيات والخدمات على الأجهزة بمعدل نمو سنوي مركب قدره 13.5% حتى 2030. حجم سوق أتمتة التجزئة لاشتراكات البرمجيات يتوسع حيث يمكن النشر السحابي تحديثات الميزات المستمرة بدلاً من تحديثات الأجهزة المتقطعة. تصاميم الأجهزة ذات واجهة برمجة التطبيقات المفتوحة تتيح الآن لمطوري الطرف الثالث توصيل التحليلات ومحركات الولاء ومحافظ الدفع، مما يطمس خطوط المكونات التقليدية.

التركيز الأكبر على العمليات المدفوعة بالبيانات يفيد مقدمي SaaS الذين يقدمون التنبؤ المدعوم بالذكاء الاصطناعي ومنع الخسائر. عقود الخدمة المدارة تحزم ضمانات وقت التشغيل وتصحيحات الأمان والصيانة التنبؤية، منقلة الإنفاق من الميزانيات الرأسمالية إلى التشغيلية. حيث يعقلن تجار التجزئة البصمات الفيزيائية، التجهيزات المعيارية المرتبطة بالتنسيق السحابي توفر المرونة. وبالتالي، بائعو الحلول الذين يقرنون الأجهزة المقاومة بالمنصات القابلة للتوسع يكتسبون حصة.

حسب المستخدم النهائي: هيمنة البقالة وسط زيادة الضيافة

احتفظت سلاسل البقالة بـ 48.5% من إيرادات 2024 بسبب دوران السلة العالي والهوامش الضيقة التي تتطلب كفاءة العمليات. أنظمة التنفيذ المصغرة وملصقات الرفوف الإلكترونية والموازين الذكية مركزية في خريطة طريق الأتمتة لهذه المجموعة. حصة سوق أتمتة التجزئة للبقالة متوقعة أن تبقى كبيرة، إلا أن مشغلي الضيافة يحققون أسرع المكاسب بمعدل نمو سنوي مركب قدره 13.6%. مطاعم الخدمة السريعة تضيف أكشاك الطلب وأنظمة عرض المطبخ وإعداد الطعام الروبوتي لمعالجة ضغط الأجور وتوقعات السرعة.

الفنادق تنشر تسجيل الوصول المحمول والمفاتيح الرقمية وروبوتات الخدمة التي توصل الكتان أو صواني خدمة الغرف، مما يوضح انتشار التكنولوجيا عبر القطاعات. بينما تؤتمت قطاعات البضائع العامة والمتخصصة رؤية المخزون، وتيرة نموها معتدلة نسبة إلى البقالة والضيافة. البائعون الذين يصممون حلولاً لسير العمل الخاص بالقطاع سيستحوذون على فرص إضافية مع توسع حالات الاستخدام.

حسب التطبيق: مراكز التنفيذ متعددة القنوات تتسارع

التركيبات المواجهة للعميل، مثل الدفع الذاتي، احتفظت بحصة 57.8% في 2024 لأنها تعالج مباشرة أوقات الطابور والبيع الإضافي. إلا أن مراكز التنفيذ متعددة القنوات هي التطبيق الأسرع نمواً، متوقع بمعدل نمو سنوي مركب قدره 13.9%. حجم سوق أتمتة التجزئة المرتبط بالتنفيذ المصغر يرتفع حيث يحول تجار التجزئة مناطق مؤخرة المتجر إلى محطات انتقاء آلية تعالج الطلبات عبر الإنترنت في أقل من 30 دقيقة.

هذه إعادة التوزيع للمساحة تقلل تكاليف الميل الأخير وتدعم تعهدات التوصيل في نفس اليوم. المستودعات ومناطق مؤخرة المتجر تستمر في تبني AMRs والفارزات الآلية وبوابات RFID، لكن النمو يتخلف عن ترقيات واجهة البيت. تجار التجزئة الذين يدمجون توقع الطلب وتوجيه الطلبات وجدولة العمالة عبر جميع المناطق الثلاث يبلغون عن مكاسب كفاءة رقمين، مما يعزز دورات الاستثمار الموحدة.

حسب التكنولوجيا: أكشاك الدفع الذاتي تكتسب زخماً

ظلت منصات نقطة البيع الأساس بحصة إيرادات قدرها 67.0% في 2024، تعمل كنظام السجل المعاملي. مع ذلك، أكشاك الدفع الذاتي تتوسع بمعدل نمو سنوي مركب قدره 14.0% حيث يقدر المتسوقون التحكم والسرعة. كاميرات رؤية الكمبيوتر والتعرف على الكائنات بالذكاء الاصطناعي تقلل الآن المسح الخاطئ، بينما الإرشاد الصوتي يحسن إمكانية الوصول. سوق أتمتة التجزئة يحتضن RFID والرمز الشريطي وأجهزة استشعار الرؤية لتحقيق دقة على مستوى العنصر في السلال المختلطة.

الروبوتات و AMRs، رغم كونها شريحة أصغر، تحقق نمواً بأرقام مضاعفة حيث تنخفض التكاليف وتنضج حالات الاستخدام. شركة Brain Corp تبلغ أن AMRs الملائمة للمتجر تعمل 10 ساعات لكل شحنة وتندمج في روتين التنظيف أو المخزون الحالي، متجنبة قيود ارتفاع السقف للطائرات بدون طيار. مع الوقت، معماريات متعددة الاستشعار تربط الأكشاك والتطبيقات المحمولة وماسحات الرفوف ستقدم رؤية شاملة من غرفة المخزون إلى الدفع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المتجر: السوبر ماركت تقود تبني الأتمتة

السوبر ماركت سيطرت على 66.0% من إنفاق 2024 ومتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.2% حتى 2030. أحجام SKU العالية والمنتجات سريعة التلف تتطلب تحكماً دقيقاً في المخزون. الرفوف الذكية تنبه الموظفين إلى نفاد المخزون، بينما رؤية الكمبيوتر تتحقق من تحديد المنتجات. حجم سوق أتمتة التجزئة في قطاع السوبر ماركت مهيأ للتوسع حيث تستثمر السلاسل في الملاحة المساعدة بالصوت والعروض الترويجية بالواقع المعزز التي تقصر وقت الرحلة.

الهايبر ماركت تتابع أدوات مماثلة عبر بصمات أكبر، مؤكدة على مكانس الأرض المستقلة وعربات الانتقاء المحمولة. تجار تجزئة الراحة والوقود يركزون على شكليات غير مأهولة 24/7 باستخدام دفع رؤية الكمبيوتر وخزائن ذكية. متاجر الأقسام، بتكرار حركة مرور أقل، تخصص أموالاً لمرايا التجربة التفاعلية وأكشاك الممر اللانهائي التي تتكامل مع كتالوجات التجارة الإلكترونية. كل شكل يتطلب واجهات مستخدم مميزة ومتانة أجهزة، موجهاً تنوع تصميم الحلول.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 35.0% من إيرادات 2024. الأجور العالية وثقافة التبني المبكر والنظم البيئية القوية للبائعين دعمت الريادة. تجار التجزئة يختبرون ممرات نقطة البيع برؤية الكمبيوتر متوقع أن تنتشر بحلول 2026. المعالجة بالذكاء الاصطناعي الحدي داخل الماسحات تقلل الكمون وتقلل الاعتماد على مراكز البيانات. لوائح الخصوصية ومخاوف الانكماش تكبح التطبيقات غير المقيدة، لكن خطوط الابتكار تبقى صحية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 14.0%. الصين تقود متاجر محفظة محمولة فقط ومستودعات مصغرة روبوتية، بينما زيادة التجارة الإلكترونية في الهند تغذي طلب أتمتة المستودعات. اختراق الروبوت المحمول المستقل في المرافق الإقليمية متوقع أن يرتفع من 27% إلى 92% خلال خمس سنوات، مما يؤكد الشهية لأجهزة توفير العمالة. التوسع الريفي يستفيد من رقائق الذكاء الاصطناعي الحدي التي تعمل في مواقع النطاق الترددي المنخفض، موسعة وصول سوق أتمتة التجزئة.

أوروبا تحتفظ بحصة كبيرة، بقيادة الاقتصادات الغربية التي تستثمر في أنظمة كفؤة الطاقة والتعبئة الدائرية. الأسواق الشرقية تلحق بالركب مع ارتفاع الأجور وتحديث السلاسل عبر الحدود. قواعد حماية البيانات الصارمة تشكل نشر رؤية الكمبيوتر، دافعة البائعين لتنفيذ إخفاء الهوية على الجهاز. أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونها أصغر اليوم، تظهر إمكانية قوية طويلة المدى. البيئة الضريبية المتإصلحة في البرازيل تشجع الهجرة من النقد إلى الرقمي، بينما دول الخليج تمول مشاريع تجزئة المدن الذكية التي تحزم أتمتة اللوجستيات والبنية التحتية لدفع بدون تلامس.

المشهد التنافسي

أفضل خمسة مقدمين يحتفظون بأكثر بقليل من 30% من الإيرادات العالمية، مما يدل على تركز معتدل. شركة NCR، ديبولد نيكسدورف، تقنيات زيبرا، هانيويل إنترناشيونال، وحلول توشيبا التجارية العالمية تتميز من خلال المحافظ الواسعة وشبكات الخدمة العالمية. NCR Voyix تنقل إنتاج أجهزة الدفع الذاتي إلى Ennoconn، محررة رأس المال لمنصتها السحابية، علامة على أن الموردين يعطون أولوية لتقييم البرمجيات على نطاق التصنيع[3]NCR Voyix Corporation، "نموذج 8-K: اتفاقية الاستعانة بمصادر خارجية للتصنيع،" sec.gov.

متخصصو الأجهزة يشاركون مع شركات ناشئة لبرمجيات الذكاء الاصطناعي لتضمين التحليلات في الحافة. مجموعة Aurora من زيبرا تربط الروبوتات الموجهة بالرؤية مع AMRs، مما يعكس الطلب على مكدسات البائع الواحد التي تقطع وقت التكامل. عمليات الاستحواذ تستهدف تنسيق الروبوتات والصيانة التنبؤية ورؤية الكمبيوتر. المدمجون الإقليميون ينافسون على سرعة النشر واللوائح المحلية، مفتتين الحصة تحت الطبقة العالمية العليا.

تجار التجزئة يفضلون البائعين القادرين على توفير تغطية شاملة تمتد عبر الدفع والمخزون والتنفيذ. هذا يخلق ضغطاً على مقدمي المتخصصين للتوافق مع النظم البيئية أو التخصص أكثر. فرص المساحة البيضاء تبقى في الأسواق الناشئة حيث البنية التحتية القديمة ضعيفة. مع نضج رقائق الذكاء الاصطناعي الحدي و 5G، المناطق المتأخرة التبني يمكن أن تقفز إلى معماريات متقدمة، إعادة ضبط الوضعية التنافسية في سوق أتمتة التجزئة.

قادة صناعة أتمتة التجزئة

-

شركة داتالوجيك المحدودة

-

ديبولد نيكسدورف المدمجة

-

شركة إي سي آر للبرمجيات

-

إيمارسيز لأنظمة التسويق الإلكتروني المحدودة

-

شركة فيسرف المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: كشفت تقنيات زيبرا عن مساعد Aurora VGR وزيبرا سيمتري فولفيلمنت، ربط الروبوتات الموجهة بالرؤية مع AMRs لتسريع سير عمل انتقاء التجزئة.

- أبريل 2025: افتتحت ديماتيك مكتباً في المملكة العربية السعودية لتلبية الطلب المتزايد في الشرق الأوسط على أتمتة المستودعات والمتاجر.

- مارس 2025: قدمت تقنيات زيبرا نفق مسح Aurora Velocity وماسح FS80 الصناعي الثابت في ProMat 2025 لتعزيز فرز الطرود عالي السرعة.

- مارس 2025: تشاركت مجموعة نومينا مع KUKA Robotics لتقديم Batchbot، دمج AMRs مع Pick by Voice لرفع إنتاجية انتقاء طلبات التجزئة بنسبة تصل إلى 50%.

- مارس 2025: أصدرت OCR Solutions مسح هوية متقدماً لكبح احتيال الدفع الذاتي عبر مصادقة الوثائق في الوقت الفعلي.

نطاق تقرير سوق أتمتة التجزئة العالمية

أتمتة التجزئة هي استخدام الذكاء الاصطناعي والتعلم الآلي في عمليات التجزئة. تتضمن الخدمة الذاتية والأكشاك المستقلة التي تعمل كمتاجر تجزئة آلية بالكامل من خلال استخدام تكامل البرمجيات لتحل محل خدمات التجزئة التقليدية في المتجر التقليدي. هذه الأكشاك المستقلة موجودة في مواقع مزدحمة متنوعة مثل المطارات والمولات والمنتجعات ومحاور النقل. تجعل المعاملات تحدث بشكل أسرع وبكفاءة أكبر وتعزز أيضاً تجربة العميل. تمكن الموظفين ببيانات وتحليلات فورية.

سوق أتمتة التجزئة مقسم حسب النوع (الأجهزة والبرمجيات)، والمستخدم النهائي (البقالة، البضائع العامة، والضيافة)، والجغرافيا (أوروبا، أمريكا الشمالية، أمريكا اللاتينية، آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات والخدمات |

| البقالة |

| البضائع العامة |

| الضيافة |

| واجهة المتجر الأمامية |

| المخزن الخلفي / المستودع |

| مراكز التنفيذ متعددة القنوات / مراكز التنفيذ المصغرة |

| أنظمة نقطة البيع |

| أكشاك الدفع الذاتي |

| تحديد الترددات الراديوية / الرمز الشريطي |

| الروبوتات / الروبوتات المحمولة المستقلة |

| السوبر ماركت |

| الهايبر ماركت |

| الراحة / الوقود |

| متاجر الأقسام |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات والخدمات | |||

| حسب المستخدم النهائي | البقالة | ||

| البضائع العامة | |||

| الضيافة | |||

| حسب التطبيق | واجهة المتجر الأمامية | ||

| المخزن الخلفي / المستودع | |||

| مراكز التنفيذ متعددة القنوات / مراكز التنفيذ المصغرة | |||

| حسب التكنولوجيا | أنظمة نقطة البيع | ||

| أكشاك الدفع الذاتي | |||

| تحديد الترددات الراديوية / الرمز الشريطي | |||

| الروبوتات / الروبوتات المحمولة المستقلة | |||

| حسب شكل المتجر | السوبر ماركت | ||

| الهايبر ماركت | |||

| الراحة / الوقود | |||

| متاجر الأقسام | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أتمتة التجزئة؟

يبلغ سوق أتمتة التجزئة 23.25 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة حتى 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 12.6%، ليصل إلى 42.08 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.0% بين 2025 و2030، الأعلى بين جميع المناطق.

أي قطاع تكنولوجي يتوسع بأسرع وتيرة؟

من المتوقع أن ترتفع أكشاك الدفع الذاتي بمعدل نمو سنوي مركب قدره 14.0% بسبب ضغوط العمالة وتفضيل المتسوقين للمعاملات السريعة.

أي قطاع مستخدم نهائي يقود التبني؟

البقالة تستحوذ على 48.5% من إيرادات 2024 بفضل أحجام المعاملات العالية والهوامش الضيقة التي تفضل مكاسب الكفاءة.

لماذا يدمج تجار التجزئة وسائل الإعلام التجزئة مع بيانات نقطة البيع؟

تحقيق الدخل من وسائل الإعلام التجزئة يوفر 5-7% إضافية من مبيعات التجارة الإلكترونية في إيرادات إعلانية عالية الهامش، مقاصة تكاليف الأتمتة بينما تعزز العروض الترويجية المستهدفة.

آخر تحديث للصفحة في: