حجم وحصة سوق أتمتة مراكز البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

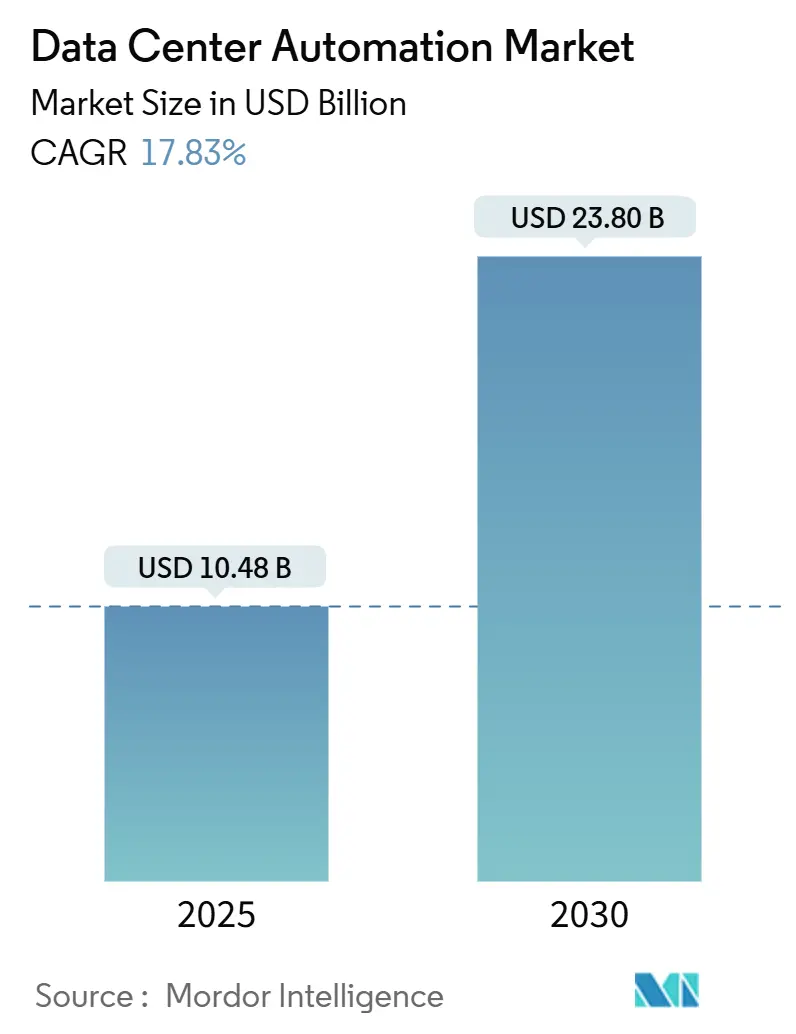

| حجم السوق (2025) | 10.48 مليار دولار أمريكي |

| حجم السوق (2030) | 23.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.83% CAGR |

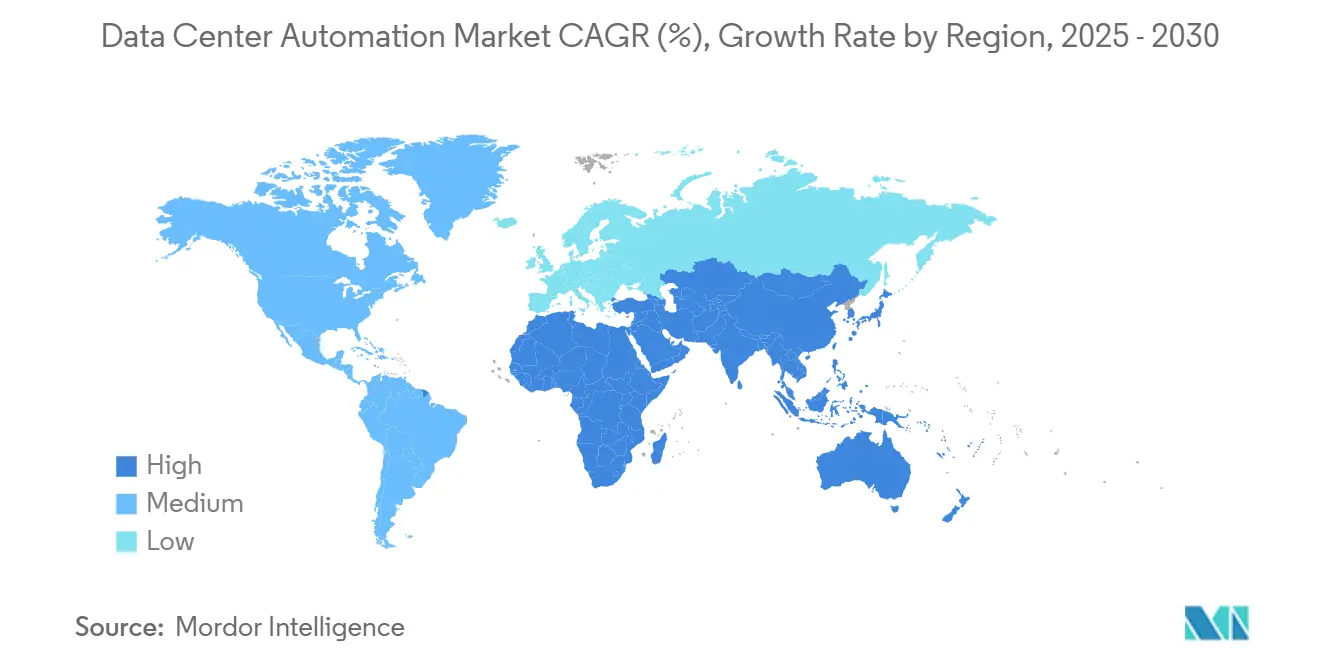

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة مراكز البيانات بواسطة Mordor Intelligence

يقدر حجم سوق أتمتة مراكز البيانات بـ 10.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.80 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 17.83% خلال هذه الفترة. إن الاعتماد المتزايد على المنصات السحابية وارتفاع أحمال العمل للذكاء الاصطناعي والضغط المتزايد لتقليل البصمة البيئية للطاقة تنقل الأتمتة من مجرد راحة تشغيلية إلى تفويض على مستوى مجلس الإدارة. لقد كثفت التوسعات فائقة النطاق الحاجة إلى التنسيق المعرّف بالبرمجيات الذي يحافظ على جودة الخدمة مع تقليل فواتير الطاقة. وبالتوازي مع ذلك، تتطلب التصاميم المعيارية وعمليات نشر التبريد السائل ضوابط دقيقة وفورية لا يمكن للأنظمة المؤتمتة فقط توفيرها. تتسارع الكثافة التنافسية حيث يدمج البائعون محركات الذكاء الاصطناعي التي تضبط البنية التحتية ذاتياً وتتنبأ بأعطال الأجهزة، مما يحقق وفورات قابلة للقياس في العمالة والطاقة ووقت التوقف. علاوة على ذلك، تفيد وزارة الطاقة الأمريكية أن الطلب على الكهرباء في مراكز البيانات يمكن أن يتضاعف أو يزيد ثلاث مرات بحلول عام 2028، مع تطبيقات الذكاء الاصطناعي التي تقود الكثير من هذا النمو، مما يخلق ضغطاً عاجلاً لحلول الأتمتة التي يمكن أن تحسن استخدام الطاقة. يتم تعزيز التبني أيضاً من خلال نضج البرامج التفاعلية للشبكة التي تدفع للمشغلين لتحويل الأحمال، مما يحول مرونة الطاقة إلى تدفق إيرادات.[1]U.S. Department of Energy, "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers," energy.gov

النقاط الرئيسية للتقرير

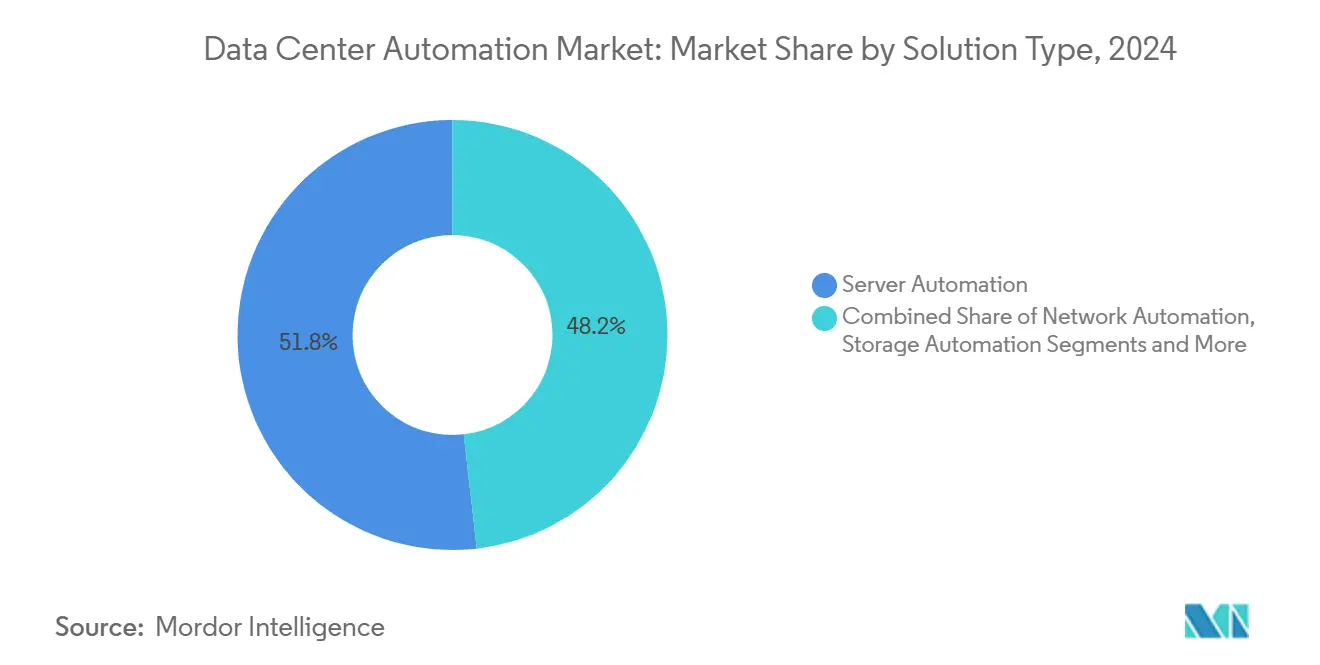

- حسب الحل، حازت أتمتة الخادم على 51.8% من حصة سوق أتمتة مراكز البيانات في عام 2024، بينما من المتوقع أن تتوسع أتمتة الشبكة بمعدل نمو سنوي مركب قدره 19.2% حتى عام 2030.

- حسب طبقة مركز البيانات، استحوذت مرافق الطبقة 3 على حصة 45.2% من حجم سوق أتمتة مراكز البيانات في عام 2024، لكن الطبقة 4 تتقدم بمعدل نمو سنوي مركب قدره 18.34% حتى عام 2030.

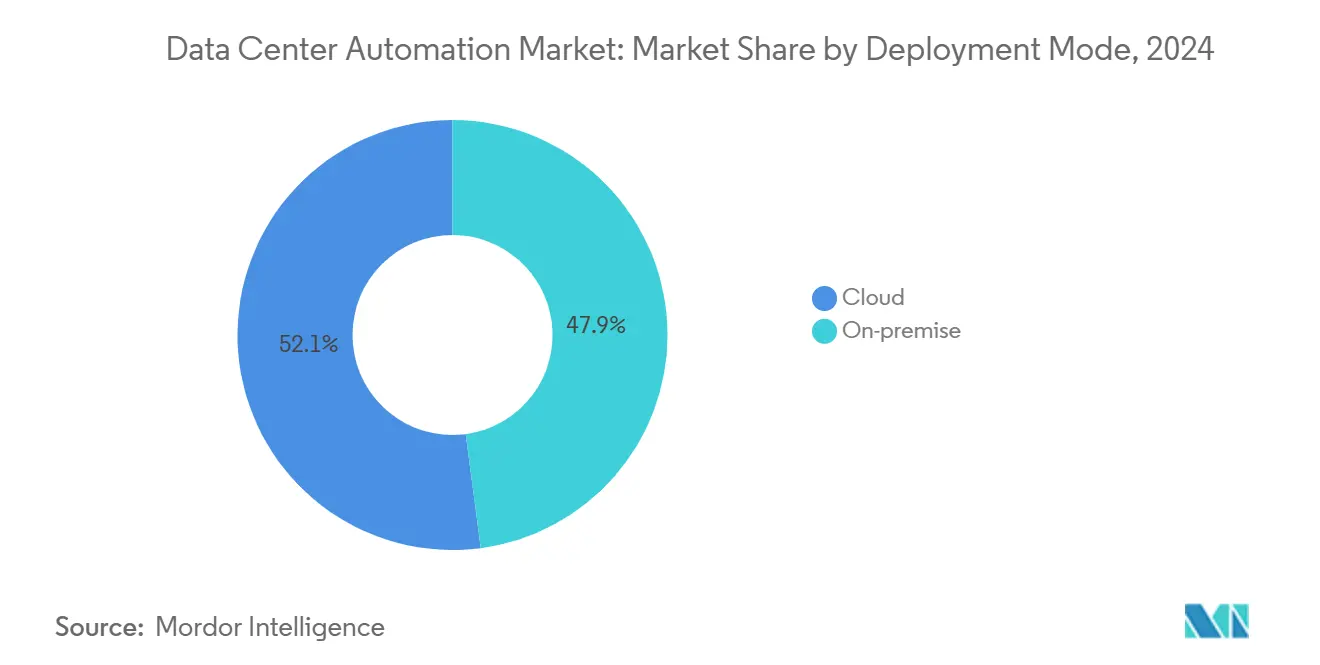

- حسب نمط النشر، استحوذت المنصات السحابية على 52.1% من حجم سوق أتمتة مراكز البيانات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 22.1% بين 2025-2030.

- حسب نوع مركز البيانات، تصدر مقدمو خدمات التواجد المشترك بحصة 55.25% من حجم سوق أتمتة مراكز البيانات في عام 2024، بينما ترتفع الشركات فائقة النطاق بمعدل نمو سنوي مركب قدره 19.38%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 46.30% من حصة سوق أتمتة مراكز البيانات في عام 2024؛ آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 19.45% حتى عام 2030.

اتجاهات ورؤى سوق أتمتة مراكز البيانات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسعات السحابة وفائقة النطاق | +1.8% | أمريكا الشمالية، آسيا والمحيط الهادئ، أوروبا | متوسط الأجل (2-4 سنوات) |

| العمليات الموفرة للطاقة والمستدامة | +1.5% | عالمياً (مع التركيز على أوروبا وأمريكا الشمالية) | طويل الأجل (≥ 4 سنوات) |

| أتمتة أحمال عمل الذكاء الاصطناعي/التعلم الآلي | +1.2% | أمريكا الشمالية، آسيا والمحيط الهادئ | قصير الأجل (≤ سنتين) |

| تعقيدات السحابة الهجينة ومتعددة السحابة | +1.0% | عالمياً | متوسط الأجل (2-4 سنوات) |

| البرامج التحفيزية التفاعلية للشبكة | +0.9% | أمريكا الشمالية، أوروبا | طويل الأجل (≥ 4 سنوات) |

| توطين الحافة في الاقتصاديات الناشئة | +0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في توسعات السحابة وفائقة النطاق

تتجاوز حرم فائق النطاق المقرر للاستثمار في عام 2025 الـ 250 مليار دولار أمريكي، مما يخلق ضرورة أتمتة تشمل تخطيط السعة وإدارة الحرارة والهجرة المباشرة لأحمال العمل. يقوم المشغلون بتصميم المرافق حول وحدات التحكم المدفوعة بالذكاء الاصطناعي القادرة على تخصيص موارد الحوسبة والطاقة والتبريد في ثوانٍ، مطابقة مطالب مستوى الخدمة مع تقليل تدخل المشغل إلى الحد الأدنى. إن التوسعات كثيفة رؤوس الأموال مقترنة الآن بكتل معيارية يتم شحنها مسبقة الأسلاك ومختبرة مسبقاً، لذا يجب أن تكتشف برامج التنسيق فوراً وتحدد خط الأساس وتدمج كل كتلة. يستجيب البائعون العالميون بمنصات قائمة على النوايا تفرض السياسات عبر آلاف الأصول، محولة سرعة التطوير إلى سلاح تنافسي.

الطلب على العمليات الموفرة للطاقة والمستدامة

تستخدم مراكز البيانات حالياً 1-3% من الكهرباء العالمية، وتشير التوقعات إلى أن الحصة يمكن أن ترتفع إلى 5% بحلول عام 2030 إذا تسارع تبني الذكاء الاصطناعي. إن المبادرات الصارمة مثل اتفاقية مركز البيانات المحايد مناخياً في أوروبا تحدد سقفاً لـ PUE قدره 1.3 للمباني الجديدة، مما يدفع المشغلين إلى تبني الأتمتة التي تضبط تدفقات الهواء وسرعات المراوح ومواضع أحمال العمل بشكل مستمر. لقد قللت الضوابط المحسنة بالذكاء الاصطناعي بالفعل قوة التبريد بما يصل إلى 40% في النشر المبكر، والمشغلون الذين يعرضون انخفاضات الكربون القابلة للتحقق يجذبون مستأجرين فائقي النطاق يجب أن يحققوا أهداف ESG الخاصة بهم. إن الإبلاغ المؤتمت للاستدامة يقلل أيضاً من النفقات العامة للامتثال ويحسن الشفافية مع المنظمين.

ارتفاع احتياجات أتمتة أحمال عمل الذكاء الاصطناعي/التعلم الآلي

تدفع مجموعات تدريب النماذج كثافة الرفوف إلى ما بعد 30 كيلو واط، مقارنة بـ 8 كيلو واط للنشر التقليدي. لذلك تنتقل الأتمتة من الجدولة البسيطة إلى الحكم الديناميكي للطاقة، وحلقات التبريد السائل المنسقة، وإعادة التوازن السريع لتجنب النقاط الساخنة الحرارية. تدمج المنصات التطبيقات المقاسة من وحدات معالجة الرسومات وخزانات الغمر ورفوف الطاقة للتنبؤ بالانفجارات ومنع الاختناق مسبقاً. تقوم المؤسسات بتغليف هذه القدرات في وحدات البنية التحتية للذكاء الاصطناعي جاهزة الاستخدام تُدار بالكامل من خلال استدعاءات API، مما يضمن استخدام سعة الذكاء الاصطناعي النادرة بأقصى كفاءة مع حماية التزامات وقت التشغيل.[2]European Data Centre Association, "Climate Neutral Data Centre Pact," eudca.org

تعقيد معماريات السحابة الهجينة ومتعددة السحابة

أكثر من 64% من فرق تكنولوجيا المعلومات تشغل سحابات هجينة. كل منصة مضافة تضاعف عناصر التكوين ونقاط فحص الامتثال، مما يجعل الإشراف اليدوي غير قابل للتطبيق. تسمح مناهج البنية التحتية كرمز للفرق بتخزين كل تعريف للموارد في قوالب تحت سيطرة الإصدار، وبعد ذلك تقوم الأنابيب المؤتمتة بالنشر والتحقق وتصحيح الانحرافات. تعمل المؤسسات على توحيد طبقات التنسيق الموحدة التي تحافظ على سياسات متسقة لجدران الحماية والهوية ورسم الخدمة عبر المواقع المحلية والسحابات العامة، مما يقلل الثغرات في التدقيق ويدعم إطلاقات الخدمة السريعة في مناطق جديدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عوائق التشغيل البيني للأنظمة القديمة | -0.8% | عالمياً (تأثير أعلى في أمريكا الشمالية وأوروبا) | متوسط الأجل (2-4 سنوات) |

| مخاطر الأمن السيبراني والامتثال | -0.7% | عالمياً | قصير الأجل (≤ سنتين) |

| نقص المواهب في NetOps/الأتمتة | -0.6% | عالمياً (حاد في أمريكا الشمالية وأوروبا) | متوسط الأجل (2-4 سنوات) |

| ندرة الطاقة والمياه في المراكز الرئيسية | -0.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عوائق التشغيل البيني للأنظمة القديمة

العديد من المشغلين ما زالوا يديرون أجهزة مملوكة مع واجهات برمجة تطبيقات محدودة، مما يجبر على موصلات مخصصة مكلفة قبل أن يتمكن التنسيق الحديث من الاستقرار. غالباً ما تتردد فرق الشبكة في أتمتة المفاتيح الأساسية التي تتعامل مع حركة المرور الحيوية، خوفاً من انقطاعات من نصوص سوء التكوين. إن نقص توحيد التصميم عبر العقارات القديمة يعقد أيضاً النشر لأن القوالب المبنية لموقع واحد نادراً ما تنقل بوضوح إلى آخر. يستجيب البائعون بأسواق شاملة للمكونات الإضافية وأدوات الاكتشاف المدعومة بالذكاء الاصطناعي التي تهندس عكسية تكوينات الجهاز، إلا أن جداول الهجرة تبقى طويلة للمنظمات ذات الديون التقنية العميقة

ارتفاع مخاطر الأمن السيبراني والامتثال

تقدم سير العمل المؤتمتة طرق هجوم جديدة عبر واجهات برمجة التطبيقات ضعيفة الحماية، والاعتمادات المخزنة، وضوابط الوصول المعتمدة على الأدوار المعطلة. يشدد المنظمون القواعد: المؤسسات المالية العاملة في الاتحاد الأوروبي يجب أن تلبي قانون المرونة التشغيلية الرقمية، الذي يفرض الإبلاغ السريع عن الحوادث وتتبع التغيير التفصيلي. يتحول المشغلون إلى نماذج الثقة المعدومة، دامجين التحقق المستمر والسجلات غير القابلة للتغيير ضمن منصات الأتمتة. الاستثمارات المتوازية في أتمتة الامتثال تقلل تكاليف التدقيق إلا أنها تكشف ندرة الموظفين المؤهلين لتفسير المعايير المتداخلة.

تحليل القطاع

حسب الحل: أتمتة الشبكة تدفع نحو التحكم القائم على النوايا

أتمتة الشبكة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 19.20% حتى عام 2030، رغم أن أتمتة الخادم احتفظت بـ 51.8% من حصة سوق أتمتة مراكز البيانات في عام 2024. إن النمو في المنصات التي تركز على الشبكة يعكس انتشار الخدمات المصغرة، ومجموعات الحاويات، وأنماط حركة المرور من الشرق إلى الغرب التي تطغى على تغييرات سطر الأوامر اليدوية. تنتقل المؤسسات إلى وحدات التحكم التي تترجم نوايا الأعمال إلى تكوينات الجهاز، ثم تتحقق من النتائج من خلال التطبيقات المقاسة ذات الحلقة المغلقة. هذا التحول يطلق QoS قابل للبرمجة، والتجزئة المصغرة، وقدرات التراجع التلقائي التي تقلل حوادث وقت التوقف.

في المدى المتوسط، تتقارب مجموعات التنسيق الوظائف المنفصلة سابقاً - إدارة التكوين، وتحليلات الأداء، وفحوصات الامتثال - في سلاسل أدوات موحدة محكومة بوصول قائم على الأدوار. التشخيصات المدعومة بالذكاء الاصطناعي تحدد جذور زمن الاستجابة وتقترح علاجات، مقلصة متوسط وقت الحل. ونتيجة لذلك، تنظر القيادة العليا الآن إلى أتمتة الشبكة كاستثمار استراتيجي وليس مركز تكلفة. من المتوقع أن يستمر الزخم حيث تهدف 30% من المؤسسات إلى أتمتة نصف أنشطة شبكتها على الأقل بحلول عام 2026، مما يضع الأساس لاعتماد الشبكات القائمة على النوايا على نطاق واسع.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طبقة مركز البيانات: مرافق الطبقة 4 تحدد وتيرة العمليات المستقلة

استحوذت مرافق الطبقة 3 على 45.20% من حجم سوق أتمتة مراكز البيانات في عام 2024، لكن نشر الطبقة 4 على المسار الصحيح لمعدل نمو سنوي مركب قدره 18.34% بفضل توقعات وقت التشغيل الصارمة البالغة 99.995%. يعتمد مشغلو حرم الطبقة 4 على عمليات التبديل المنسقة، وتسجيل الحالة الصحية في الوقت الفعلي، ومعماريات الشبكة الذاتية الشفاء. تتفحص التشخيصات المؤتمتة المسارات المكررة وأجهزة استشعار البيئة آلاف المرات في الدقيقة، مطلقة استبدال أجزاء استباقي أو نقل الأحمال.

على العكس من ذلك، تتابع مواقع الطبقة 1 والطبقة 2 الأتمتة الانتقائية، غالباً ما تركز على جدولة النسخ الاحتياطية وإدارة التصحيحات، بسبب قيود الميزانية. إلا أن انخفاض تكاليف البرمجيات وتصاميم وحدة التحكم المعيارية تقلل حواجز الدخول. يصبح تنسيق استعادة الكوارث أولوية عالمية: الكتيبات المؤتمتة تختبر الآن تسلسلات التبديل شهرياً دون تدخل بشري، محققة متطلبات التدقيق مع حماية الإيرادات. هذه القدرات تضيق تدريجياً التفاوتات التشغيلية بين مستويات الطبقات وترفع التوقعات الأساسية عبر الصناعة.

حسب نمط النشر: المنصات السحابية تعزز القيادة

استحوذت نشر السحابة على 52.1% من حجم سوق أتمتة مراكز البيانات في عام 2024 وتظهر أقوى مسار نمو بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030. بحلول عام 2025، من المتوقع أن تكون 83% من أحمال عمل الأعمال في السحابة، مما يسرع أكثر اعتماد منصات الأتمتة السحابية. تفضل المؤسسات الأتمتة الأصلية السحابية لتوفيرها السريع والترقيات المستمرة والترخيص المرن. إن الاهتمامات الأمنية التي فضلت في السابق التركيبات في الموقع تتراجع حيث يؤمن مقدمو الخدمة شهادات امتثال متقدمة، ومعماريات الثقة المعدومة، وخدمات إدارة المفاتيح المتكاملة.[3]Bacancytechnology, "On-Premise vs Cloud: The Ultimate Comparison Guide," bacancytechnology.com

تصبح النماذج الهجينة سائدة حيث تسعى المنظمات للحصول على تطبيق سياسة متسق عبر المواقع. يشحن البائعون لوحات تحكم موحدة تجرد الحدود الفيزيائية، مما يتيح للمهندسين إدارة مجموعات الحافة، والسحابات الخاصة، والسحابات العامة من خلال قوالب Terraform أو Ansible متطابقة. تستمر الحلول في الموقع لأهداف زمن الاستجابة المخصصة أو تفويضات السيادة، إلا أن المسيرة نحو كل شيء معرّف بالبرمجيات تضع الزخم طويل المدى بقوة مع التنسيق المسلم سحابياً.

حسب نوع مركز البيانات: الشركات فائقة النطاق تسرع إنفاق الأتمتة

احتفظ مقدمو خدمات التواجد المشترك بحصة 55.25% من حجم سوق أتمتة مراكز البيانات في عام 2024، لكن الشركات فائقة النطاق تكتسب بمعدل نمو سنوي مركب قدره 19.38% حيث تطرح حرماً عملاقة تدعم خدمات الذكاء الاصطناعي. غالباً ما يتجاوز هؤلاء المشغلون 5000 خادم لكل قاعة ويطالبون بتوفير مستقل تماماً يجلب الرفوف على الإنترنت في غضون دقائق من الوصول. الاستثمار في التوائم الرقمية وتحسين الطاقة المدفوع بالذكاء الاصطناعي يتيح للشركات فائقة النطاق ضبط PUE في الوقت الفعلي، مما يؤثر مباشرة على هوامش الربح على نطاق واسع.

تطبق المؤسسات ومواقع الحافة الأتمتة للتغلب على التوظيف المحدود في الموقع. تحزم مجموعات العمليات عن بُعد النشر بدون لمس، وتنبيهات الشذوذ، وتتبع دورة حياة الأجهزة، مما يمكن الفرق المركزية من إدارة مئات المواقع المصغرة. في الوقت نفسه، تتميز شركات التواجد المشترك بتقديم مجموعات جاهزة للأتمتة، وتكاملات DCIM، ولوحات معلومات الاستدامة التي يمكن للعملاء إدخالها في تقارير ESG المؤسسية. عبر جميع أنواع المرافق، تطبيع البنية التحتية المعرّفة بالبرمجيات ثقافة تركز على الرمز تقدر القابلية للتكرار والامتثال وسرعة الخدمة.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 46.30% من حصة سوق أتمتة مراكز البيانات في عام 2024، مستفيدة من تبني السحابة العميق والوصول إلى مجمعات رؤوس أموال كبيرة. إن قيود الطاقة في الممرات الأساسية مثل شمال فيرجينيا تحدد التركيز على الأتمتة التفاعلية للشبكة التي تعظم كل ميجاواط متاح. تعظم الأبحاث الفيدرالية التي تشير إلى أن الطلب على الكهرباء في مراكز البيانات قد يتضاعف بحلول عام 2028 الاهتمام بالمنصات التي تقلل الاستهلاك الخامل وتحقق الدخل من المرونة من خلال برامج استجابة الطلب. إن السرديات المؤسسية للاستدامة تشجع أيضاً النشر العدواني لأدوات التبريد الموجهة بالذكاء الاصطناعي وتخطيط السعة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 19.45% بين 2025-2030. إن المبادرات الوطنية في الصين واليابان والهند تحفز المناطق السحابية المحلية وتوسعات الحافة، مما يعظم الحاجة للأتمتة التي يمكن أن تعوض نقص العمالة. المشاريع واسعة النطاق، بما في ذلك الاستثمارات متعددة مليارات الدولارات في تايلاند وإندونيسيا، تحزم التبريد السائل ومصادر الطاقة المتجددة، مما يتطلب طبقات تنسيق قادرة على تنسيق تقنيات متباينة من اليوم الأول.

تجمع أوروبا بين مراكز التواجد المشترك الناضجة والتنظيم البيئي الضيق، مما يخلق بوتقة للأتمتة المتقدمة للاستدامة. إن الالتزامات لتحقيق مرافق محايدة مناخياً بحلول عام 2030 تدفع المشغلين لنشر محركات التحسين المستمر التي تحافظ على أهداف PUE أقل من 1.3 وتتحقق من استخدام الطاقة المتجددة. إن حوافز المشاركة في استجابة الطلب ومخططات إعادة استخدام الحرارة تعزز الحالة التجارية. إن النشاط المتزايد في الشرق الأوسط وأفريقيا يعكس هذا الزخم: المشاريع الرئيسية في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا تتطلب نقاط إثبات صافية الصفر والتشغيل المستقل للتغلب على قيود التوظيف في المواقع النائية، مما يضع الأتمتة كشرط مسبق لتأمين التمويل والمستأجرين.

المشهد التنافسي

سوق أتمتة مراكز البيانات مركز بشكل معتدل، مع عمالقة البنية التحتية القديمة مثل Cisco وVMware (Broadcom) وMicrosoft يتنافسون مع متخصصين مركزين. إن الدمج يعيد تشكيل الميدان: يتابع مقدمو الخدمة الراسخون عمليات استحواذ تضيف قدرات البنية التحتية كرمز، والتطبيقات المقاسة ذات الحلقة المغلقة، أو محركات أداء الذكاء الاصطناعي. الشراكات الاستراتيجية - كما تجسدها التعاونات بين بائعي برمجيات الأتمتة ومالكي فائقي النطاق - تسلم مكدسات مُتَحَقَّقة تقصر دورات نشر العملاء.

تستهدف الشركات الناشئة أجزاء نمو مرتفعة، بما في ذلك الشبكات القائمة على النوايا، وأتمتة الامتثال، وتحسين الطاقة. يدمج مقدمو السحابة فائقو النطاق طبقات أتمتة مملوكة داخل محافظ IaaS، حزم التنسيق كجزء جوهري من خدمات الحوسبة والتخزين، مما يضغط على بائعي البرمجيات المستقلين للتمايز في الوصول متعدد السحابة والتشغيل البيني في الموقع. خرائط الطريق التقنية تؤكد على خوارزميات التعلم الآلي التي تتنبأ بأعطال المكونات، وتتوقع اختناقات السعة، وتوصي بجدولة أحمال العمل الواعية للطاقة. البائعون القادرون على ترجمة هذه الرؤى إلى وفورات opex قابلة للإثبات ومقاييس الاستدامة في وضع يسمح لهم بتوسيع حصتهم.

تتشكل المنافسة أيضاً بندرة المواهب: الموردون الذين يقدمون خدمات أتمتة مُدارة جاهزة أو عروض "أتمتة كخدمة" يقللون عبء توظيف العملاء ويسرعون الوقت للقيمة. صناع الأجهزة يحزمون الآن شرائح التطبيقات المقاسة الذكية، مما يجعل معداتهم "توصيل وأتمتة" جاهزة ويعمق إغلاق النظام البيئي. من المرجح أن تشهد السنوات القادمة تشعب بين منصات التنسيق كاملة المكدس وسلاسل الأدوات المعيارية للغاية، مع المشترين الذين يختارون معماريات تناسب أفضل النضج التنظيمي ووضع الامتثال.

قادة صناعة أتمتة مراكز البيانات

-

شركة VMware Inc.

-

شركة Cisco Systems Inc.

-

شركة IBM Corporation

-

شركة Microsoft Corporation

-

شركة Hewlett Packard Enterprise Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: كشفت HashiCorp وIBM عن توافق استراتيجي يدمج سير عمل البنية التحتية كرمز من HashiCorp مع مجموعة أتمتة IBM لتقديم إدارة دورة حياة موحدة للتطبيقات الهجينة.

- يونيو 2025: أكملت NWN استحواذ InterVision Systems، مضيفة 1600 عميل ومستهدفة 470 مليون دولار أمريكي في المبيعات من الخدمات المُدارة المدعومة بالذكاء الاصطناعي.

- يونيو 2025: استحوذت SPIE على Rovitech في هولندا لتعميق القدرات المحلية في تصميم مركز البيانات وإدارة دورة الحياة.

- مايو 2025: أعلنت Salesforce عن صفقة 8 مليارات دولار أمريكي لشراء Informatica، دامجة أنابيب بيانات المؤسسة في مكدس أتمتة تجربة العملاء.

نطاق تقرير سوق أتمتة مراكز البيانات العالمي

أتمتة مراكز البيانات هي عملية إدارة وأتمتة سير العمل وعمليات مرفق مركز البيانات. تؤتمت الجزء الأكبر من عمليات مركز البيانات، والإدارة، والمراقبة، ومهام الصيانة التي يؤديها المشغلون البشر يدوياً.

يتم تقسيم سوق أتمتة مراكز البيانات حسب الحل (الخادم، قاعدة البيانات، الشبكة، وحلول أخرى)، نوع مركز البيانات (الطبقة 1، الطبقة 2، الطبقة 3، والطبقة 4)، نمط النشر (في الموقع، السحابة)، القطاع الرأسي للمستخدم النهائي (BFSI، الرعاية الصحية، التجزئة، التصنيع، تكنولوجيا المعلومات والاتصالات، وقطاعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أتمتة الخادم |

| أتمتة الشبكة |

| أتمتة التخزين/قاعدة البيانات |

| التنسيق وإدارة التكوين |

| إدارة الأداء والامتثال |

| الطبقة 1 و2 |

| الطبقة 3 |

| الطبقة 4 |

| في الموقع |

| السحابة |

| مقدمو خدمات الخوادم فائقة النطاق/السحابة |

| مقدمو خدمات التواجد المشترك |

| المؤسسة والحافة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| سنغافورة | |

| أستراليا | |

| ماليزيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب الحل | أتمتة الخادم | |

| أتمتة الشبكة | ||

| أتمتة التخزين/قاعدة البيانات | ||

| التنسيق وإدارة التكوين | ||

| إدارة الأداء والامتثال | ||

| حسب نوع طبقة مركز البيانات | الطبقة 1 و2 | |

| الطبقة 3 | ||

| الطبقة 4 | ||

| حسب نمط النشر | في الموقع | |

| السحابة | ||

| حسب نوع مركز البيانات | مقدمو خدمات الخوادم فائقة النطاق/السحابة | |

| مقدمو خدمات التواجد المشترك | ||

| المؤسسة والحافة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| ماليزيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أتمتة مراكز البيانات؟

يبلغ قيمة السوق 10.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بثبات خلال العقد.

أي منطقة تقود الإنفاق على الأتمتة؟

تحتفظ أمريكا الشمالية بـ 46.30% من الإنفاق العالمي بسبب تبني السحابة الناضج والتوسعات المكثفة للذكاء الاصطناعي التي تتطلب تنسيقاً متطوراً.

لماذا تكتسب أتمتة الشبكة زخماً؟

المعماريات الهجينة والخدمات المصغرة تضاعف تغييرات التكوين؛ وحدات التحكم القائمة على النوايا تترجم السياسة إلى أوامر الجهاز، مقللة الانقطاعات والجهد اليدوي.

كيف تحسن الأتمتة أداء الاستدامة؟

تضبط المنصات المدعومة بالذكاء الاصطناعي باستمرار التبريد ووضع أحمال العمل، مما يمكن أن يقلل استخدام الطاقة بما يصل إلى 40% ويساعد في تلبية أهداف PUE الصارمة

أي نموذج نشر يتوسع أسرع؟

تنمو الأتمتة المسلمة سحابياً بمعدل نمو سنوي مركب قدره 21.3% لأنها توفر التوسع المرن وتحديثات الميزات السريعة وتغطية امتثال قوية.

كيف تؤثر نقص المواهب على أنماط التبني؟

المؤسسات غير القادرة على توظيف موظفين كافيين في NetOps تعتمد بشكل متزايد على خدمات أتمتة مُدارة جاهزة وأدوات منخفضة الترميز للحفاظ على النمو دون إضافة عدد الموظفين

آخر تحديث للصفحة في: