حجم وحصة سوق برمجيات أتمتة التسويق في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

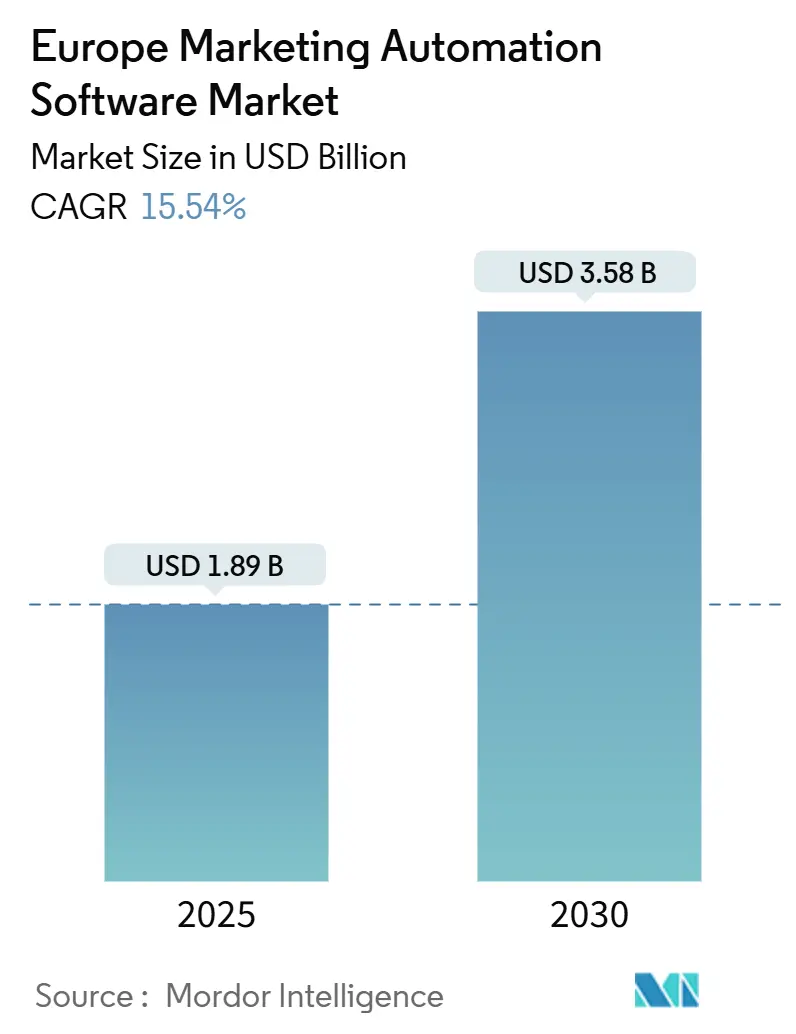

| حجم السوق (2025) | 1.89 مليار دولار أمريكي |

| حجم السوق (2030) | 3.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.54% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات أتمتة التسويق في أوروبا من قبل موردور إنتليجنس

يقدر سوق برمجيات أتمتة التسويق في أوروبا بـ 1.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.58 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قوي قدره 15.54% عبر الفترة. [1]المفوضية الأوروبية، "برنامج أوروبا الرقمية"، europa.eu إجراءات السوق الرقمية الموحدة الجارية في الاتحاد الأوروبي التي تستهدف 75% من اعتماد السحابة بحلول عام 2030، جنباً إلى جنب مع برنامج أوروبا الرقمية بقيمة 7.9 مليار يورو (8.55 مليار دولار أمريكي)، تدعم التوسع قريب المدى من خلال دعم اعتماد البرمجيات كخدمة بين المؤسسات الصغيرة والمتوسطة. في الوقت نفسه، يغذي اقتصاد التجارة الإلكترونية في المنطقة البالغ 887 مليار يورو (960 مليار دولار أمريكي) في عام 2023 الطلب على أدوات المشاركة التي تركز على العملاء والتي تبقى متوافقة مع اللائحة العامة لحماية البيانات مع توفير التخصيص الدقيق. تتزايد كثافة المنافسة حيث يعزز موردو المنصات العالمية آثارهم الأوروبية بينما يتميز المختصون المحليون من خلال الخبرة متعددة اللغات والتنظيمية. تهيمن نماذج النشر السحابية لأنها توفر ضوابط امتثال قابلة للتوسع، إلا أن أسرع تحول في الإنفاق المؤسسي يتجه نحو الخدمات المُدارة التي تجمع التكنولوجيا مع مواهب التنفيذ الملمة باللائحة العامة لحماية البيانات. معدل النمو السنوي المركب لألمانيا البالغ 18.5% وتركيز منطقة DACH-الشمال على التخصيص المدفوع بالذكاء الاصطناعي يسلطان الضوء على الصلة بين جاهزية الذكاء الاصطناعي واعتماد أتمتة التسويق، في حين أن التزامات قانون الذكاء الاصطناعي للاتحاد الأوروبي ونقص مهندسي خصوصية البيانات المعتمدين يهدئان سرعة الطرح.

أبرز النتائج الرئيسية للتقرير

- حسب المكون، تصدرت البرمجيات بحصة إيرادات 72% من سوق برمجيات أتمتة التسويق في أوروبا في عام 2024؛ الخدمات المُدارة تتقدم بمعدل نمو سنوي مركب 16.1% حتى عام 2030.

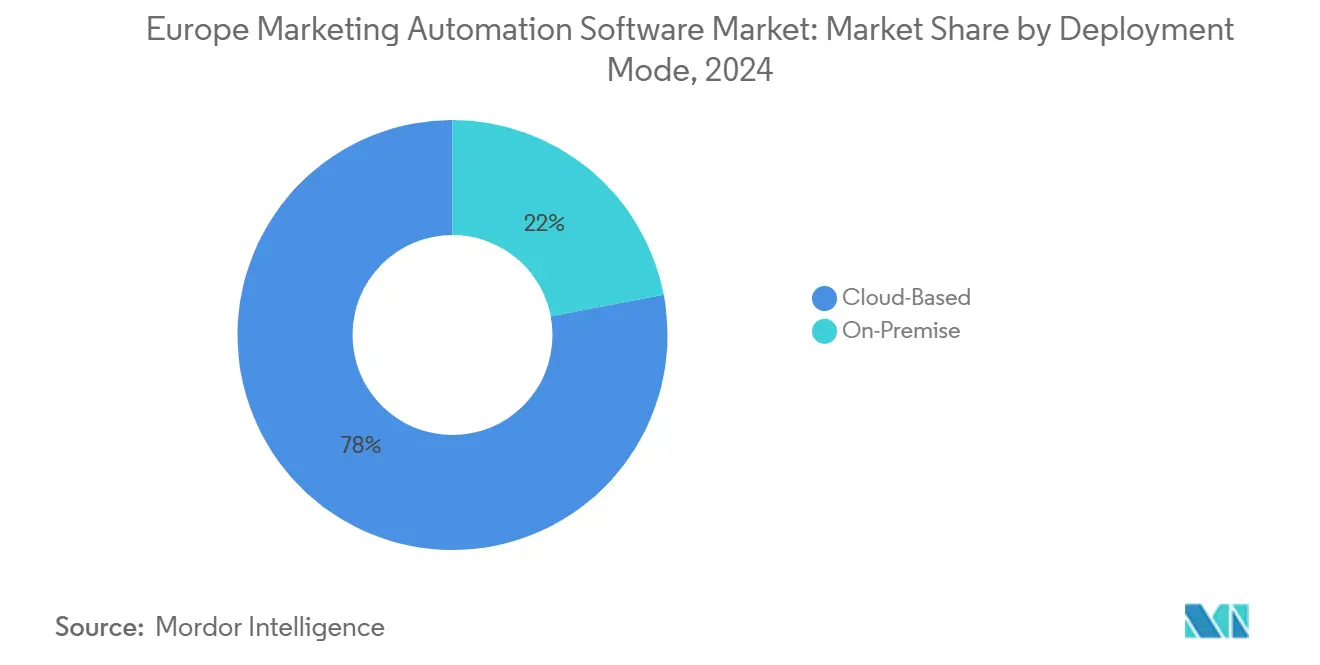

- حسب نموذج النشر، احتفظت الحلول السحابية بحصة 78% من سوق برمجيات أتمتة التسويق في أوروبا في عام 2024، بينما تبقى السحابة الخيار الأسرع نمواً بمعدل نمو سنوي مركب 15.8% حتى عام 2030.

- حسب حجم المؤسسة، مثلت المؤسسات الكبيرة 60% من حصة سوق برمجيات أتمتة التسويق في أوروبا في عام 2024؛ من المتوقع أن يتوسع قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 17.6% حتى عام 2030.

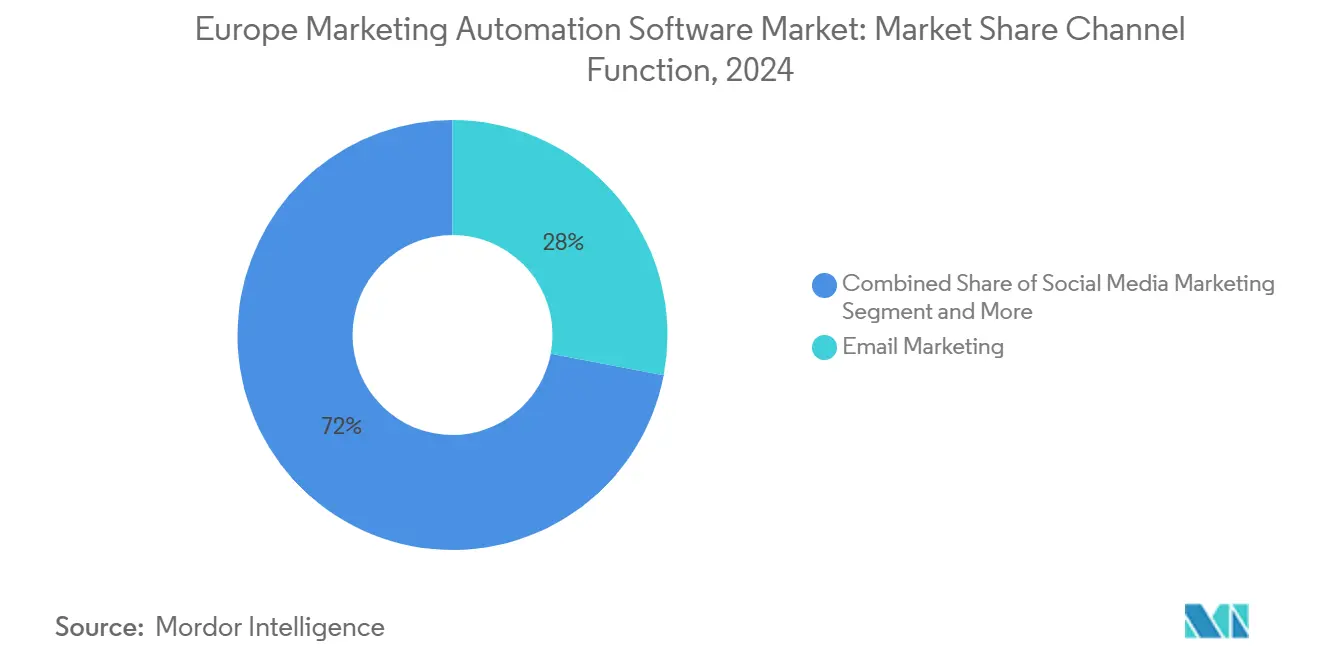

- حسب القناة/الوظيفة، سيطر التسويق عبر البريد الإلكتروني على حصة 28% من حجم سوق برمجيات أتمتة التسويق في أوروبا في عام 2024، في حين من المتوقع أن ينمو تنسيق رحلة العميل بمعدل نمو سنوي مركب 17.9%.

- حسب صناعة المستخدم النهائي، استحوذت التجزئة والتجارة الإلكترونية على 24% من حجم سوق برمجيات أتمتة التسويق في أوروبا في عام 2024؛ البنوك والخدمات المالية والتأمين تحقق أسرع معدل نمو سنوي مركب بنسبة 16.2% حتى عام 2030.

- حسب الجغرافيا، ساهمت المملكة المتحدة بـ 34% من الإيرادات في عام 2024؛ ألمانيا تحقق أقوى معدل نمو سنوي مركب على مستوى البلد بنسبة 18.5% حتى عام 2030.

اتجاهات ورؤى سوق برمجيات أتمتة التسويق في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التخصيص المدفوع بالذكاء الاصطناعي في التجارة الإلكترونية لمنطقة DACH والشمال | +3.2% | ألمانيا، هولندا، الشمال | المدى المتوسط (2-4 سنوات) |

| مبادرات السوق الرقمية الموحدة للاتحاد الأوروبي تعزز اعتماد البرمجيات كخدمة للمؤسسات الصغيرة والمتوسطة | +2.8% | على نطاق الاتحاد الأوروبي، مركزة في منطقة DACH | المدى الطويل (≥ 4 سنوات) |

| اعتماد التسويق القائم على الحسابات في مراكز التكنولوجيا B2B | +2.1% | هولندا، ألمانيا، المملكة المتحدة | المدى القصير (≤ سنتان) |

| تكامل واجهة برمجة تطبيقات البنوك المفتوحة في الخدمات المالية الأوروبية | +1.9% | المملكة المتحدة، ألمانيا، فرنسا | المدى المتوسط (2-4 سنوات) |

| تنسيق الرحلة متعدد اللغات عبر الأسواق المتشظية | +1.7% | على نطاق الاتحاد الأوروبي، تركيز على المناطق متعددة اللغات | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع التخصيص المدفوع بالذكاء الاصطناعي في التجارة الإلكترونية لمنطقة DACH والشمال يقود السوق

تخللت محركات الذكاء الاصطناعي قطاع التجزئة في منطقة DACH والشمال، مع 65% من التنفيذيين يسمون الذكاء الاصطناعي رافعة نمو أساسية في عام 2025. [2]شركة أدوبي المحدودة، "تقرير أدوبي 2025 لاتجاهات الذكاء الاصطناعي والرقمية"، أدوبي يستغل المسوقون البنية التحتية السحابية المتقدمة في المناطق ومعدلات الموافقة العالية على مشاركة البيانات لطرح نماذج التوصية التي ترفع التحويل. سجلت تيلمور ارتفاعاً بنسبة 11% في المبيعات بعد اعتماد التخصيص المدفوع بالذكاء الاصطناعي، مما يوضح العائد على الاستثمار القابل للقياس الذي يسرع اعتماد الأقران. بينما 80% من الشركات تخصص ميزانيات أعلى للذكاء الاصطناعي إلا أن 12% فقط يثبتون العائد على الاستثمار، يكسب المتبنون الأوائل الذين يملكون أطر قياس قوية مسافة تنافسية. يستخدم الممارسون الألمان الذكاء الاصطناعي التوليدي لتبسيط إنتاج الحملات والتقارير، مما يقلل المهام المتكررة ويعيد توظيف الموظفين نحو التحليلات. وبالتالي، يعمل ممر DACH-الشمال كحقل اختبار لقدرات التخصيص من الجيل القادم التي تنتشر لاحقاً عبر أوروبا.

مبادرات السوق الرقمية الموحدة للاتحاد الأوروبي تعزز اعتماد البرمجيات كخدمة للمؤسسات الصغيرة والمتوسطة

يقلل برنامج أوروبا الرقمية بقيمة 7.9 مليار يورو (8.55 مليار دولار أمريكي) الحواجز أمام المؤسسات الصغيرة والمتوسطة من خلال توحيد لوائح السحابة وتمويل مراكز الابتكار الرقمي الأوروبية التي توفر إرشادات عملية. تحسن واجهات برمجة التطبيقات الموحدة قابلية نقل البيانات، مما يسهل التكامل بين تطبيقات التسويق المتباينة ويخفف مخاطر الانحباس في البائع. يقف اعتماد السحابة بين مؤسسات الاتحاد الأوروبي عند 41% ومقرر أن يصل إلى 75% بحلول عام 2030، مما يترجم إلى مجموعة عملاء جديدة كبيرة للبرمجيات كخدمة لأتمتة التسويق. هذه الرياح الخلفية السياسية تقلل تعقيد الامتثال لمشتري السوق المتوسط وتضخم الطلب القابل للمعالجة داخل سوق برمجيات أتمتة التسويق في أوروبا.

اعتماد التسويق القائم على الحسابات في مراكز التكنولوجيا B2B يقود السوق

يواجه موردو برمجيات B2B الأوروبيون دورات شراء طويلة ومشتريات متعددة أصحاب المصلحة، مما يدفع نحو تحول إلى التسويق القائم على الحسابات (ABM). تقود مجموعات التكنولوجيا الهولندية والألمانية نشر ABM، مجمعة رؤى الذكاء الاصطناعي والتسجيل التنبؤي لتحديد الحسابات عالية القيمة. الموردون الذين يدمجون وحدات ABM بسلاسة مع تدفقات عمل إدارة علاقات العملاء يكسبون الجر لأنهم يوحدون رؤية خط الأنابيب عبر فرق التسويق والمبيعات. نمو العمل الهجين يكثف الحاجة لتفاعلات رقمية متزامنة، معززاً ABM كتكتيك رئيسي في سوق برمجيات أتمتة التسويق في أوروبا.

تكامل واجهة برمجة تطبيقات البنوك المفتوحة في الخدمات المالية الأوروبية يقود السوق

يجبر PSD2 المفروض للبنوك المفتوحة المؤسسات المالية على تمكين مشاركة البيانات الآمنة، مما يسمح للمسوقين بربط محفزات المعاملات في الوقت الفعلي بالرسائل المخصصة. يستخدم ما يقارب 90% من البنوك الأوروبية منصات اتصالات موحدة، و62% يخططون لميزانيات تكنولوجيا المعلومات أكبر لتسريع المبادرات الرقمية. أدوات أتمتة التسويق التي يمكنها استيعاب واجهات برمجة تطبيقات البنوك والالتزام بمعايير الأمان الصارمة تضع مستخدمي البنوك والخدمات المالية والتأمين لتحقيق معدل نمو سنوي مركب 16.2% في إنفاق المنصة. الموردون الذين يربطون التقارير التنظيمية مباشرة في خطوط أنابيب البيانات يقللون عبء الامتثال للعملاء ويعززون الالتصاق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة مهندسي أتمتة التسويق الملمين باللائحة العامة لحماية البيانات | -2.4% | على نطاق الاتحاد الأوروبي، حاد في الأسواق الصغيرة | المدى القصير (≤ سنتان) |

| التكلفة الإجمالية للملكية العالية لوحدات التخصيص متعدد اللغات | -1.8% | المناطق متعددة اللغات، الأسواق المتشظية | المدى المتوسط (2-4 سنوات) |

| قواعد مكافحة البريد المزعج الصارمة في الاتحاد الأوروبي تؤثر على قابلية تسليم البريد الإلكتروني | -1.3% | على نطاق الاتحاد الأوروبي، إنفاذ متفاوت | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة مهندسي أتمتة التسويق الملمين باللائحة العامة لحماية البيانات

مشاريع التنفيذ تتوقف بشكل متزايد لأن كادر ضيق فقط من المهنيين يجمع بين إتقان تكنولوجيا التسويق والبصيرة القانونية. إعادة تنظيم القوى العاملة المصرفية توضح المنافسة عبر الصناعات على متخصصي البيانات بعد انكماش التوظيف بنسبة 21% في الأدوار التقليدية بين عامي 2007 و2022. تتأثر المؤسسات الصغيرة والمتوسطة بشكل غير متناسب، مما يؤدي إلى الاعتماد على الخدمات المُدارة الخارجية، مما يفسر معدل نموها السنوي المركب البالغ 16.1% ضمن مكون الخدمات. مبادرات التصديق من قبل مراكز الابتكار الرقمي الأوروبية توفر الراحة، لكن فجوات المواهب قريبة المدى تقيد الاعتماد ضمن الاقتصادات الأصغر.

التكلفة الإجمالية للملكية العالية لوحدات التخصيص متعدد اللغات

تشغيل حملات محلية عبر 24 لغة رسمية في الاتحاد الأوروبي يجهد الميزانيات، خاصة لتكييف المحتوى ومراجعات الامتثال. حتى حيث توجد أدوات الترجمة بالذكاء الاصطناعي، تمول العلامات التجارية ما زالت التحرير الثقافي وفحوصات النبرة التي تصعد التكلفة الإجمالية للملكية. الشركات تطور التوسع اللغوي على مراحل، بدءاً بالأسواق الأساسية قبل الطرح التدريجي، مما يبطئ التقاط الإيرادات للموردين. تقدمات الذكاء الاصطناعي للتوطين تحمل الوعد، إلا أن الإشراف البشري يبقى إلزامياً للقطاعات المنظمة، مما يحافظ على ضغط هبوطي على النمو لسوق برمجيات أتمتة التسويق في أوروبا.

تحليل القطاع

حسب المكون: تسارع الخدمات يتفوق على هيمنة البرمجيات

استمرت البرمجيات في توليد 72% من إيرادات سوق برمجيات أتمتة التسويق في أوروبا في عام 2024، رغم أن الخدمات المُدارة تفوقت بمعدل نمو سنوي مركب 16.1% حتى عام 2030، مما يؤكد تفضيل الشركات للمعرفة الامتثالية المتعهدة خارجياً. ارتفاع الخدمات يشير إلى أن المؤسسات تعتبر التنفيذ التقني والتصديق التنظيمي مهمين بنفس القدر مثل الوظائف الأساسية. ضمن البرمجيات، المجموعات المتكاملة تتجاوز الأدوات النقطية لأن المشترين يطلبون مصدر حقيقة واحد لتدقيق خصوصية البيانات وحوكمة نماذج الذكاء الاصطناعي. الخدمات المهنية تزدهر على تكامل الأنظمة القديمة وتحليل فجوات اللائحة العامة لحماية البيانات، مما يضع الاستشاريين ومدمجي الأنظمة كحراس بوابات لاختيار البائع.

يضع التدقيق المكثف لقانون الذكاء الاصطناعي علاوة على مخططات الحلول التي تدمج القابلية للتدقيق بالتصميم. الموردون يجمعون البرمجيات المعبأة مع أجور الاستشارة، مولدين إيرادات في نمط الأقساط السنوية. لذلك ستشهد صناعة برمجيات أتمتة التسويق في أوروبا نماذج أعمال مخلطة، حيث تتزاوج هوامش البرمجيات مع خدمات عالية اللمس لمعالجة مجموعات القواعد الديناميكية الممتدة عبر اللائحة العامة لحماية البيانات و PSD2 والتفويضات الخاصة بالقطاع.

حسب نموذج النشر: البنية التحتية السحابية تقود الامتثال التنظيمي

امتلكت الخيارات السحابية 78% من سوق برمجيات أتمتة التسويق في أوروبا في عام 2024، معززة بدعم الاتحاد الأوروبي لأطر السحابة السيادية والموثوقة. عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب 15.8% لأن تحديثات المنصة المستمرة تساعد العملاء على امتصاص التزامات التعامل مع البيانات الجديدة دون طفرات في النفقات الرأسمالية. فرق التسويق تستفيد من الحوسبة المرنة لتشغيل نماذج الذكاء الاصطناعي التي تخصص الرحلات في الوقت الفعلي. النشر في المقر يستمر فقط حيث عملاء القطاع العام أو الدفاع يطلبون إقامة بيانات صارمة.

المنظمون يفضلون أسطح التحكم المركزية السحابية التي تدعم تسجيل الموافقة الآلي، إخطار الانتهاك، وإدارة التشفير. هذا التوافق التنظيمي يقلل المخاطر المتصورة، مما يحفز هجرة سحابية أوسع. الشراكات، مثل ربط أوراكل مع بالانتير لمناطق السحابة الأوروبية الآمنة، توضح كيف يوطن موردو فرط التوسع المكدسات لإرضاء سرديات السيادة. مع نضوج الاعتماد، ستتنافس موردو السحابة على طبقات القيمة المضافة مثل هندسة الثقة الصفرية ورمل الذكاء الاصطناعي المعتمد مسبقاً.

حسب حجم المؤسسة: التحول الرقمي للمؤسسات الصغيرة والمتوسطة يسرع توسع السوق

احتفظت المؤسسات الكبيرة بحصة إيرادات 60% في عام 2024 إلا أن المؤسسات الصغيرة والمتوسطة ستقود نمو الحجم بمعدل نمو سنوي مركب 17.6%، مما يعكس إعانات الاتحاد الأوروبي التي تسد فجوات القدرة على تحمل التكاليف. حجم سوق برمجيات أتمتة التسويق في أوروبا للمؤسسات الصغيرة والمتوسطة مقرر للتوسع حيث يغذي تمويل مجلس الابتكار الأوروبي البالغ 1.4 مليار يورو (1.52 مليار دولار أمريكي) الاعتماد. التعبئة المجانية، تجربة المستخدم البديهية، والقوالب الخدمة الذاتية تقصر دورات الإعداد للشركات المقيدة الموارد.

في المقابل، المؤسسات الكبيرة تتفاوض على تراخيص على نطاق المؤسسة مع أدوات الذكاء الاصطناعي المتقدمة، ووحدات الامتثال عبر الحدود، واتفاقيات مستوى الخدمة الدعم المتميز. كما يخصصون ميزانيات لطلبات الميزات المخصصة التي تدمج خوارزميات ملكية، معززين وزن إنفاقهم. المؤسسات الصغيرة والمتوسطة، مع ذلك، تهيمن على عدد العملاء التدريجي، مما يعيد تشكيل كتب لعب الذهاب للسوق للبائعين نحو قنوات بقيادة الشريك وأكاديميات الإعداد المحلية.

حسب القناة/الوظيفة: تنسيق الرحلة يعطل قيادة التسويق بالبريد الإلكتروني

بقي البريد الإلكتروني القناة الفردية الأولى بحصة 28% في عام 2024، إلا أن تنسيق رحلة العميل زائد التحليلات يتسلق الأسرع بمعدل نمو سنوي مركب 17.9%، معيداً تعريف خرائط طريق الميزات عبر سوق برمجيات أتمتة التسويق في أوروبا. العلامات التجارية المتحولة من انفجارات الحملة إلى إدارة دورة الحياة تحتاج الذكاء الاصطناعي لتنسيق المحتوى والتوقيت ومزج القنوات. تحديث أدوبي 2025 لماركيتو إنجيج يدمج محركات المحتوى التوليدي التي تنسق الرسائل مع محفزات السلوك، مشيراً إلى دورات ابتكار متصاعدة.

مجموعات التنسيق تدمج مجموعات البيانات الواردة والاجتماعية والمحمولة والولاء في مركز قرار واحد، زائدة العائد على الاستثمار التدريجي على الأدوات المعزولة. مع نمو تطور القياس، طلبات الإسناد توحد التحليلات، دافعة البائعين لنشر لوحات القيادة المدمجة التي تظهر تأثير الإيرادات على مستويات الجزء والفوج والشخصية. المخاوف التنظيمية حول الموافقة وكوكيز التتبع تسرع استراتيجيات البيانات من الطرف الأول، معززة أكثر اعتماد التنسيق.

ملاحظة: حصص الجزء من كل الأجزاء الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: تحول البنوك والخدمات المالية والتأمين يتحدى هيمنة التجزئة

حققت التجزئة والتجارة الإلكترونية 24% من سوق برمجيات أتمتة التسويق في أوروبا في عام 2024 لأن الكتالوجات الكبيرة وتكرار الشراء العالي يجعل التخصيص يؤتي ثماره بسرعة. [3]التجارة الإلكترونية أوروبا، "تقرير التجارة الإلكترونية الأوروبي 2024"، ecommerce-europe.eu معدل النمو السنوي المركب للبنوك والخدمات المالية والتأمين البالغ 16.2% يعكس البنوك التي تسخر واجهات برمجة تطبيقات البنوك المفتوحة للعروض السياقية التي تتماشى مع أحداث المعاملات، رافعة البيع المتقاطع. حالات الاستخدام تمتد إلى رحلات ترقية بطاقات الائتمان ونكزات إدارة الثروة، حيث تسجيل الامتثال إلزامي.

التصنيع، بتوجيه من التوائم الرقمية لصناعة 4.0، يعتمد الأتمتة للتسويق القائم على الحسابات المستهدف لمشتري المعدات الأصلية. مراجعة كريتف فوم لإدارة علاقات العملاء توضح كيف تستفيد الشركات الصناعية من التجزئة لتعميق مبيعات ما بعد البيع. الرعاية الصحية والاتصالات والقطاعات العامة تتبع، كل تطلب قواعد موافقة مخصصة للعمودي، مشجعة البائعين لتعبئة مسرعات الصناعة التي تضغط النشر.

التحليل الجغرافي

ساهمت المملكة المتحدة بـ 34% من إيرادات عام 2024، مستفيدة من كثافة التكنولوجيا المالية، وأطر امتياز السحابة المبكرة، وتطور التسويق الرقمي طويل الأمد. تباعد ما بعد بريكست يدفع هندسات الامتثال المزدوجة التي تدير كلاً من اللائحة العامة لحماية البيانات في المملكة المتحدة والاتحاد الأوروبي، محفزة الحالات متعددة المستأجرين مع توجيه البيانات المدرك للاختصاص. ألمانيا ترتفع الأسرع بمعدل نمو سنوي مركب 18.5% حيث مصانع الصناعة 4.0 تدمج تدفقات بيانات التسويق في أنظمة PLM وERP بينما تجار التجزئة DACH يجربون محركات التخصيص بالذكاء الاصطناعي.

فرنسا تؤكد على شهادات سيادة البيانات مثل SecNumCloud، دافعة البائعين لتقديم قرون استضافة محلية. إيطاليا وإسبانيا تظهران نمواً عالياً في التجارة عبر الهاتف المحمول يدفع ميزات أتمتة الرسائل النصية والواتساب. هولندا تعمل كمركز إقليمي لمقرات البرمجيات، جاذبة استخدام ABM الذي يقود توسع المنصة. الدول الشمالية تعرض حالات استخدام التخصيص بالذكاء الاصطناعي الأكثر تقدماً بسبب محو الأمية الرقمية العالية واستعداد مشاركة البيانات السلوكية.

أوروبا الشرقية والجنوبية الشرقية، المغطاة تحت بقية أوروبا، تستفيد من صناديق الاتحاد الأوروبي الهيكلية ومنح أوروبا الرقمية الموجهة لرقمنة المؤسسات الصغيرة والمتوسطة، إلا أن دورات الشراء تبقى أطول بسبب قيود الميزانية. مبادرات الاتحاد الأوروبي المعيارة للضرائب والكشوفات الاستدامة للتجارة الإلكترونية تقلل أعباء الامتثال، مشجعة حملات التسويق عبر الحدود. البائعون الذين يعبئون حزم اللغة والقوالب الخاصة بالبلد يضعون أنفسهم للفوز بمناقصات متعددة البلدان، مضخمين الحصة القابلة للمعالجة من سوق برمجيات أتمتة التسويق في أوروبا.

المشهد التنافسي

هيكل الصناعة يظهر توحيداً معتدلاً. عرض ألفابت المحبط لهابسبوت أكد العلاوة الاستراتيجية المرفقة بمكدسات التسويق والمبيعات والخدمة الموحدة. سيلزفورس تستثمر في أنظمة متعددة الوكلاء الذاتية التي تقطع إدارة الحملة اليدوية، بينما أدوبي تدمج ذكاء واتسونx من IBM لتعزيز التخصيص أولاً الامتثال داخل منصة التجربة. اللاعبون الإقليميون يؤكدون على التنسيق متعدد اللغات والقوالب الخاصة بالقطاع.

تمايز المنصة يدور حول: 1) محركات الامتثال المدمجة التي تؤتمت استرجاع الموافقة والبرهان؛ 2) توليد المحتوى المدفوع بالذكاء الاصطناعي المضبوط للغات الأوروبية؛ و3) موصلات كود منخفض لواجهات برمجة تطبيقات ERP والبنوك. تحالفات النظام البيئي مهمة، كما يظهر مختبر الأتمتة الوكيلة لـ UiPath وHCLTech الذي يعبئ تدفقات عمل martech مع أتمتة العمليات الروبوتية. مسار هجرة السحابة RISE لـ SAP يضمن حصول عملاء ERP على وصول أصلي لوحدات أتمتة التسويق، موسعاً التصاق مجموعته. الكثافة التنافسية تتمحور على الوقت للقيمة والقدرة على ضمان نسب البيانات بجودة التدقيق عبر الرحلات.

قادة صناعة برمجيات أتمتة التسويق في أوروبا

-

شركة سيلزفورس المحدودة

-

شركة أوراكل

-

شركة مايكروسوفت

-

شركة هابسبوت المحدودة

-

شركة أدوبي المحدودة (شركة ماركيتو المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: شاركت UiPath مع HCLTech لتطوير حلول أتمتة وكيلة، منشئة مختبر ذكاء اصطناعي سيشحن مخططات تسويق ومالية وخدمة عملاء قابلة للتكرار موجهة للعملاء الأوروبيين الساعين لتصديقات امتثال أسرع.

- مارس 2025: استخدمت أدوبي قمتها السنوية لكشف تحديثات الذكاء الاصطناعي التوليدي في ماركيتو إنجيج ومحسن الرحلة B2B إيديشن، حاقنة إنشاء محتوى آلي وتنسيق قنوات محسن يستهدف مباشرة تقليل التكلفة المؤسسية.

- فبراير 2025: أعلنت سيلزفورس أنظمة متعددة الوكلاء ذاتية مصممة لتحسين مسارات التسويق في الوقت الفعلي، مشيرة لتركيز الذكاء الاصطناعي من الجيل التالي على اتخاذ القرار بإشراف بشري أدنى.

- يناير 2025: وسعت مايكروسوفت الموصلات المتميزة عبر أوروبا لتقوية التكامل بين ديناميكس 365 وأدوات الأتمتة الطرف الثالث، معززة مكدسات martech موحدة للمؤسسات.

نطاق تقرير سوق برمجيات أتمتة التسويق في أوروبا

أتمتة التسويق تشير إلى استخدام البرمجيات لأتمتة أنشطة التسويق. أقسام التسويق تؤتمت بشكل متزايد المهام المتكررة مثل التسويق عبر البريد الإلكتروني، النشر على وسائل التواصل الاجتماعي، وحتى حملات الإعلانات للكفاءة ولتوفير تجربة أكثر تخصيصاً لعملائهم.

سوق برمجيات أتمتة التسويق في أوروبا مقسم حسب النشر (القائم على السحابة وفي المقر)، التطبيق (إدارة الحملة، التسويق عبر البريد الإلكتروني، التسويق الوارد، التسويق المحمول، والتسويق عبر وسائل التواصل الاجتماعي)، القطاع العمودي للمستخدم النهائي (الترفيه والإعلام، الخدمات المالية، الحكومة، الرعاية الصحية)، والجغرافيا. (المملكة المتحدة، ألمانيا، فرنسا، وإيطاليا).

أحجام السوق والتوقعات متوفرة من حيث القيمة (مليون دولار أمريكي) لكل الأجزاء المذكورة أعلاه.

| البرمجيات | المنصات المتكاملة | |

| الأدوات المستقلة | إدارة العملاء المحتملين | |

| وسائل التواصل الاجتماعي | ||

| البريد الإلكتروني والتحليلات | ||

| الخدمات | الخدمات المهنية | |

| الخدمات المُدارة | ||

| القائم على السحابة |

| في المقر |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| التسويق عبر البريد الإلكتروني |

| التسويق عبر وسائل التواصل الاجتماعي |

| إدارة الحملات |

| التسويق عبر الهاتف المحمول / الرسائل النصية |

| التسويق الوارد وتسويق المحتوى |

| قنوات أخرى |

| التجزئة والتجارة الإلكترونية |

| البنوك والخدمات المالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الرعاية الصحية وعلوم الحياة |

| الإعلام والترفيه |

| الحكومة والقطاع العام |

| صناعات المستخدم النهائي الأخرى |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إيطاليا |

| إسبانيا |

| هولندا |

| الشمال |

| بقية أوروبا |

| حسب المكون | البرمجيات | المنصات المتكاملة | |

| الأدوات المستقلة | إدارة العملاء المحتملين | ||

| وسائل التواصل الاجتماعي | |||

| البريد الإلكتروني والتحليلات | |||

| الخدمات | الخدمات المهنية | ||

| الخدمات المُدارة | |||

| حسب نموذج النشر | القائم على السحابة | ||

| في المقر | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب القناة / الوظيفة | التسويق عبر البريد الإلكتروني | ||

| التسويق عبر وسائل التواصل الاجتماعي | |||

| إدارة الحملات | |||

| التسويق عبر الهاتف المحمول / الرسائل النصية | |||

| التسويق الوارد وتسويق المحتوى | |||

| قنوات أخرى | |||

| حسب صناعة المستخدم النهائي | التجزئة والتجارة الإلكترونية | ||

| البنوك والخدمات المالية والتأمين | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع | |||

| الرعاية الصحية وعلوم الحياة | |||

| الإعلام والترفيه | |||

| الحكومة والقطاع العام | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب البلد | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| الشمال | |||

| بقية أوروبا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي قيمة سوق برمجيات أتمتة التسويق في أوروبا في عام 2025 وما سرعة نموه؟

السوق يقف عند 1.89 مليار دولار أمريكي في عام 2025 ومتوقع للتوسع بمعدل نمو سنوي مركب 15.54% ليصل إلى 3.58 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يفضله المشترون الأوروبيون؟

الحلول القائمة على السحابة تمثل 78% من إيرادات عام 2024 لأنها توفر بنية تحتية متوافقة مع اللائحة العامة لحماية البيانات قابلة للتوسع وتحديثات ذكاء اصطناعي أسهل.

لماذا تقود المؤسسات الصغيرة والمتوسطة أسرع نمو؟

مبادرات تمويل الاتحاد الأوروبي، التسعير المجاني، والمنصات منخفضة الكود تقطع حواجز الاعتماد، دافعة قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 17.6% حتى عام 2030.

أي بلد يظهر أعلى زخم نمو؟

ألمانيا تقود بمعدل نمو سنوي مركب 18.5%، مدعومة باستثمار الصناعة 4.0 وتجارب التخصيص بالذكاء الاصطناعي في منطقة DACH.

أي صناعة مستخدم نهائي تتوسع الأسرع؟

البنوك والخدمات المالية تزيد الإنفاق بمعدل نمو سنوي مركب 16.2% حيث واجهات برمجة تطبيقات البنوك المفتوحة تمكن التواصل المنظم مع العملاء في الوقت الفعلي.

ما هي العقبة الرئيسية المتعلقة بالمواهب لاعتماد أوسع؟

هناك نقص في المهنيين الذين يجمعون مهارات أتمتة التسويق مع خبرة اللائحة العامة لحماية البيانات العميقة، مما يبطئ الطرح ويعزز الطلب على الخدمات المُدارة.

آخر تحديث للصفحة في: