حجم وحصة سوق بوابة المرضى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

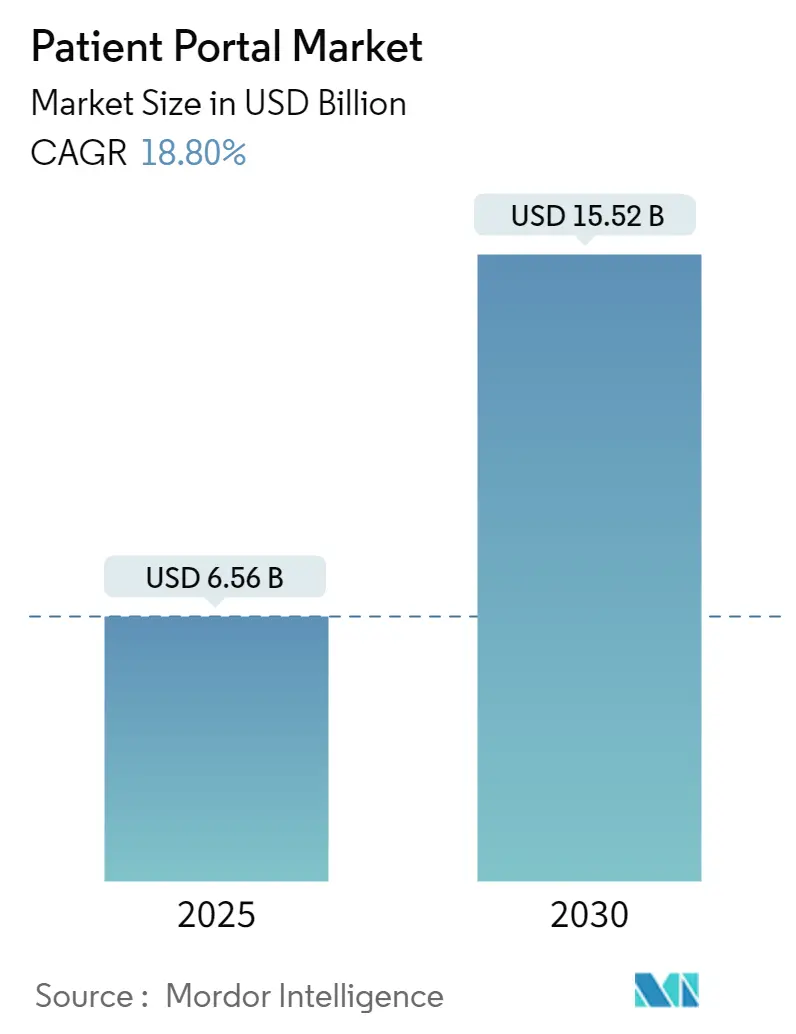

| حجم السوق (2025) | 6.56 مليار دولار أمريكي |

| حجم السوق (2030) | 15.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.80% CAGR |

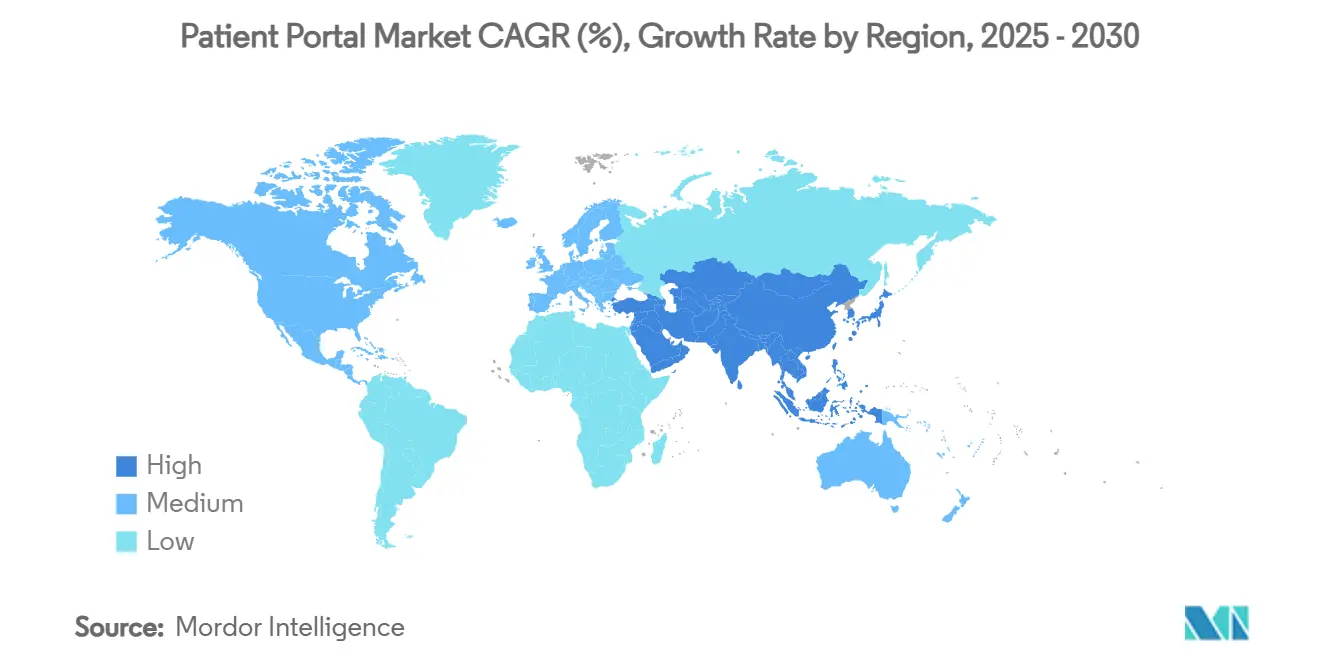

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق بوابة المرضى من قبل Mordor Intelligence

بلغ حجم سوق بوابة المرضى 6.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.52 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 18.8% خلال فترة التوقعات. هذا الارتفاع الحاد يشير إلى كيف أن تفويضات مشاركة البيانات الفيدرالية المستندة إلى FHIR، والهجرة السريعة إلى السحابة، والشهية القوية للمستهلكين للوصول إلى الخدمة الذاتية قد تضافرت لتجعل سوق بوابة المرضى ركيزة أساسية لاستراتيجية الصحة الرقمية. تظل البوابات المتكاملة الخيار الافتراضي للأنظمة الصحية الكبيرة لأنها تتزامن بسلاسة مع السجلات الصحية الإلكترونية للمؤسسات (EHRs)، بينما يفتح التسليم السحابي الحوسبة المرنة والذكاء الاصطناعي المدمج الذي يطلبه كل من مقدمي الخدمة وشركات التأمين بشكل متزايد. التمويل الاستثماري المتزايد في منطقة آسيا والمحيط الهادئ، وظهور أسواق المكونات الإضافية FHIR، وحوافز التعويض القائمة على القيمة المتزايدة تسرّع من الاعتماد بشكل أكبر. من الجانب السلبي، الهجمات السيبرانية التي تتصدر العناوين، والفجوات المستمرة في الإلمام الرقمي لدى كبار السن، وأعباء العمل المتزايدة لصناديق الوارد للأطباء تطرح عقبات حقيقية يجب على موردي التكنولوجيا التخفيف منها إذا كان لسوق بوابة المرضى أن يحافظ على زخمه.

الاستنتاجات الرئيسية للتقرير

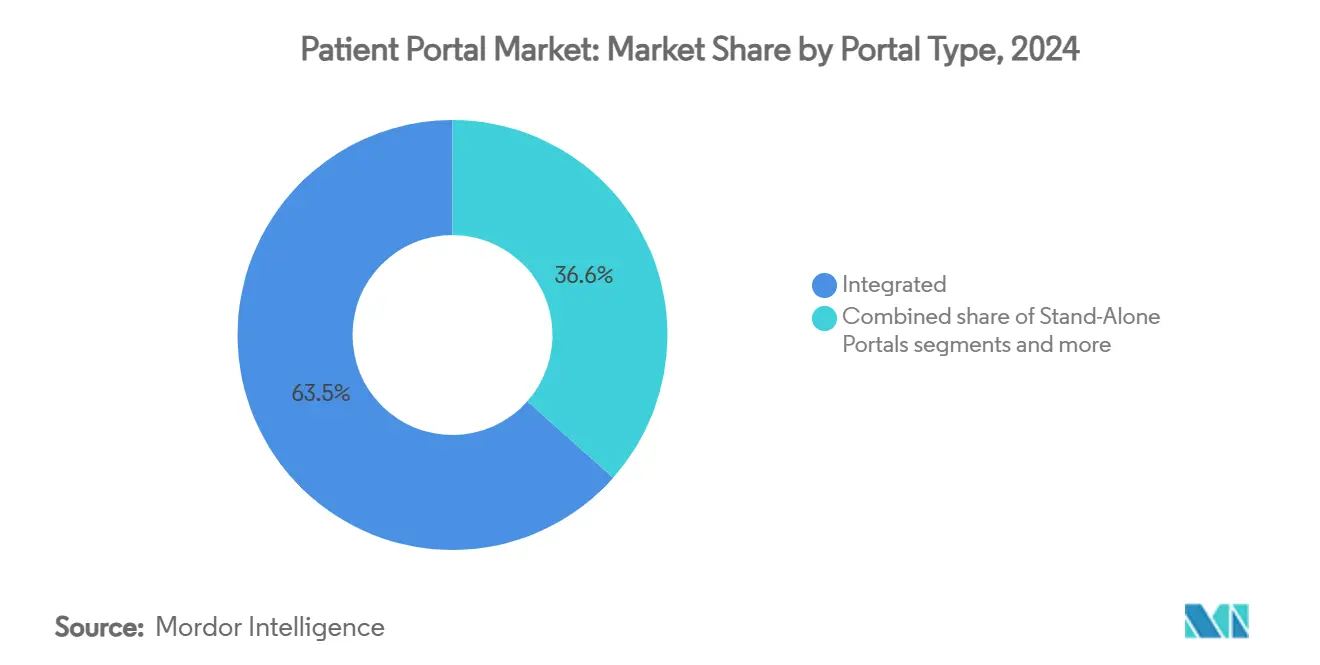

حسب نوع البوابة، استحوذت الحلول المتكاملة على 63.45% من حصة سوق بوابة المرضى في عام 2024، بينما من المتوقع أن تتوسع البوابات المستقلة بمعدل نمو سنوي مركب قدره 19.94% حتى عام 2030.

حسب نمط النشر، شكلت منصات الويب/المحلية 58.90% من حجم سوق بوابة المرضى في عام 2024، بينما تتقدم الخيارات المستندة إلى السحابة بمعدل نمو سنوي مركب قدره 20.17%.

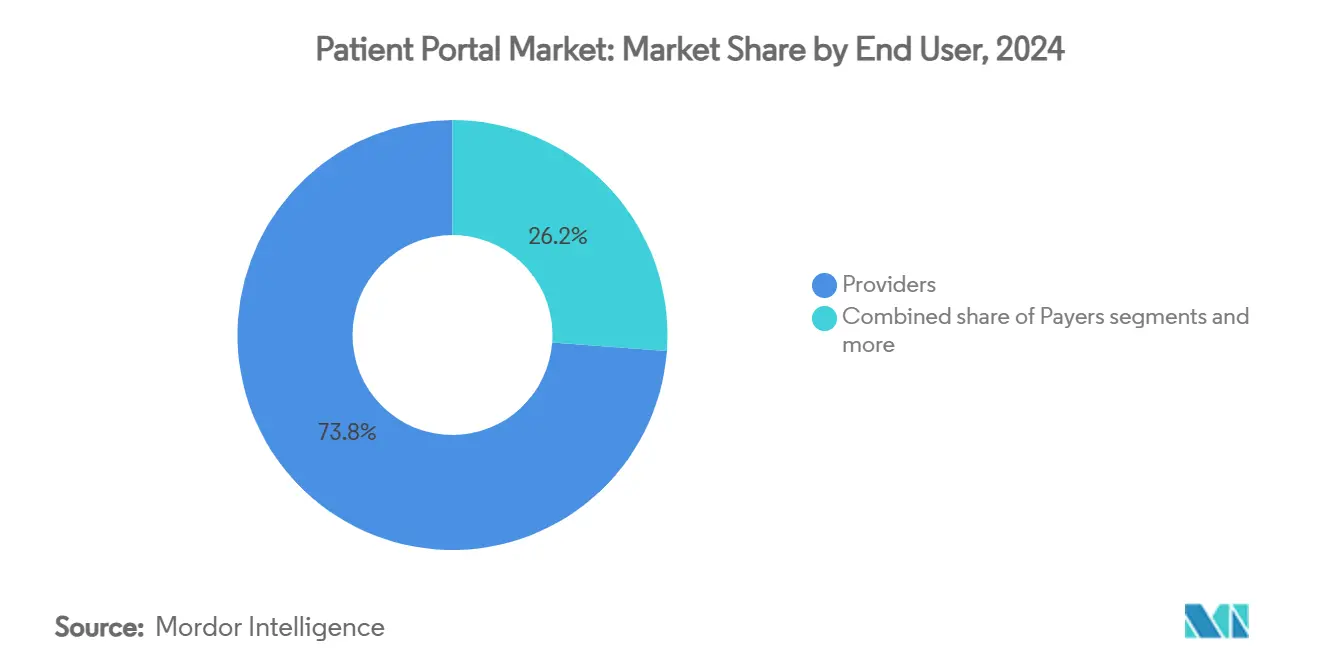

حسب المستخدم النهائي، احتلت مؤسسات مقدمي الخدمة 73.82% من حجم سوق بوابة المرضى في عام 2024؛ وتمثل شركات التأمين القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.06% حتى عام 2030.

حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 46.23% في عام 2024، بينما من المقرر أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 20.29% خلال نفس الأفق.

اتجاهات ورؤى سوق بوابة المرضى العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات التشغيل البيني الفيدرالية والاستخدام الهادف | +4.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تزايد طلب المستهلكين للوصول الرقمي للباب الأمامي | +3.8% | عالمي | المدى القصير (≤ سنتان) |

| التحول السريع إلى النظم البيئية للسجلات الصحية الإلكترونية المستضافة سحابياً | +3.1% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حوافز التعويض لنماذج الرعاية القائمة على القيمة | +2.9% | أمريكا الشمالية أساسياً، انتشار في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| وحدات التعليم المفرطة التخصيص المدفوعة بالذكاء الاصطناعي | +2.4% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسياً | المدى المتوسط (2-4 سنوات) |

| زخم سوق التطبيقات "المكونات الإضافية" المُمكّن بـ FHIR | +1.8% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات التشغيل البيني الفيدرالية والاستخدام الهادف

كان مطلوباً من مطوري واجهات برمجة التطبيقات المعتمدين نشر عناوين FHIR الأساسية بحلول 31 ديسمبر 2024، ومنح المرضى وصولاً إلكترونياً مباشراً إلى بياناتهم دون جهد خاص. يربط جدول رسوم الأطباء في Medicare لعام 2025 المدفوعات التحفيزية بمشاركة بوابة قابلة للقياس، محولاً الامتثال إلى رافعة إيرادات لمقدمي الخدمة. وفي الوقت نفسه، التزمت الوكالات الفيدرالية بنظام بيئي FHIR موحد بحلول عام 2026 سيُبسط تبادل البيانات عبر الأنظمة ويرفع توقعات المستخدمين. رغم أن 90% من تبادلات المعلومات الصحية الأمريكية تنقل ملفات CDA، أقل من 40% تتماشى مع متطلبات USCDI، تاركة مجالاً واسعاً لمكاسب التوحيد القياسي. مع تشديد العقوبات وتوسع مجمعات المكافآت، تعطي المستشفيات الأولوية للحلول المتكاملة التي ترضي المدققين وتفتح مكافآت الجودة، معززة النمو في سوق بوابة المرضى.

تزايد طلب المستهلكين للوصول الرقمي للباب الأمامي

أظهر مسح وطني أن 61.3% من البالغين وصلوا إلى بوابة في عام 2022، بارتفاع حاد عن مستويات ما قبل الجائحة. ثلاثة أرباع المرضى يعتقدون الآن أن الأدوات الرقمية تحسن تجربة رعايتهم، مما يحث مقدمي الخدمة على دمج روبوتات المحادثة والجدولة الذاتية والمحتوى الشخصي في منصاتهم. وجد بحث الصيدليات أن 81% من العملاء يستخدمون القنوات الرقمية و90% يشعرون أن التجارب المترابطة ترفع جودة الرعاية. في عام 2025، عدم القدرة على تلبية هذه التوقعات يهدد ولاء المرضى، مما يضع البوابات المتقدمة في مركز المواقع التنافسية داخل سوق بوابة المرضى.

التحول السريع إلى النظم البيئية للسجلات الصحية الإلكترونية المستضافة سحابياً

المؤسسات الصحية تنفق الآن في المتوسط 38 مليون دولار أمريكي سنوياً على الخدمات السحابية، مع تعبير 72% من المديرين التنفيذيين عن رضاهم عن النتائج. السجل الصحي الإلكتروني الجديد المدفوع بالذكاء الاصطناعي من Oracle، المبني على البنية التحتية السحابية لـ Oracle، يوضح كيف تمكن البيئات فائقة النطاق الأوامر الصوتية والتحليلات في الوقت الفعلي والقابلية للتطوير السلسة. المنصات السحابية تدمج أيضاً تغذيات المراقبة عن بُعد وأرشيف فيديو التطبب عن بُعد دون أجهزة واسعة في الموقع. ومع ذلك، قواعد سيادة البيانات تبقي العديد من الشبكات الكبيرة في النمط الهجين، مضمنة طلب متوازي لكل من البوابات السحابية وبوابات الويب/المحلية، مما يقوي سوق بوابة المرضى بشكل جماعي.

حوافز التعويض لنماذج الرعاية القائمة على القيمة

قدم جدول رسوم الأطباء لعام 2025 خيارات المدخرات المشتركة المدفوعة مسبقاً التي تمول التكنولوجيا لتعزيز المشاركة في المجتمعات المحرومة. تكسب منظمات الرعاية المسؤولة معايير أعلى من خلال إثبات التفاعل المدفوع بالبوابة وإغلاق فجوات الرعاية، مما يعطي المستشفيات مبرراً مالياً لتحسين تجربة المستخدم. شركات التأمين الخاصة تعكس التحول، مكافئة الرسائل غير المتزامنة عند توثيقها في البوابات المعتمدة. مع نضج هذه الحوافز، تصبح مقاييس المشاركة القوية غير قابلة للتفاوض، نسج سوق بوابة المرضى بإحكام أكبر في سير عمل التعويض.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأمن السيبراني وانتهاكات الخصوصية | -2.8% | عالمي | المدى القصير (≤ سنتان) |

| الإلمام الرقمي/الصحي المنخفض في فئات كبار السن | -1.9% | عالمي، مع تأثير أعلى في المناطق الريفية | المدى الطويل (≥ 4 سنوات) |

| إرهاق الأطباء من فرط حمل الرسائل | -1.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التعويض غير المتوافق للزيارات غير المتزامنة | -1.1% | أمريكا الشمالية أساسياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأمن السيبراني وانتهاكات الخصوصية

الهجوم السيبراني على Change Healthcare لعام 2024 اخترق 100 مليون فرد وأجبر على دفع فدية بقيمة 22 مليون دولار أمريكي، كاشفاً الثغرات في منصات الفوترة للطرف الثالث. تسرب بيانات CMS الذي أثر على ما يقرب من 950,000 سجل عبر برنامج MOVEit أكد مخاطر سلسلة التوريد. أربعون بالمائة من مقدمي الخدمة ينشرون ذكاء التهديدات القائم على الذكاء الاصطناعي بحلول عام 2025، لكن أي انتهاك جديد يمكن أن يبرد الاعتماد بين المستخدمين الواعين بالخصوصية. تأمين نقاط البيانات النهائية يبقى عامل بوابة للتوسع المستدام لسوق بوابة المرضى.

الإلمام الرقمي/الصحي المنخفض في فئات كبار السن

الدراسات النوعية تستشهد بقلق التكنولوجيا والإعاقات الجسدية والكفاءة الذاتية المحدودة كحواجز أساسية تواجه كبار السن. رغم أن 76% من الأمريكيين الذين تبلغ أعمارهم 50 سنة فما فوق يحملون حساباً واحداً على الأقل، الاستخدام يتخلف بين الذكور وكبار السن الإسبان. الموردون يستجيبون بخطوط أكبر وتسجيل دخول الوكيل للقائم بالرعاية وواجهات صوتية، إلا أن الوصول غير المتساوي يستمر، مما يخفف من المسار طويل المدى لسوق بوابة المرضى.

تحليل الشرائح

حسب نوع البوابة: الحلول المتكاملة تقود توحيد السوق

استحوذت العروض المتكاملة على شريحة 63.45% من حجم سوق بوابة المرضى في عام 2024 حيث انجذبت الأنظمة الصحية نحو النظم البيئية أحادية البائع التي تقلل من صداع الواجهة. توسع Epic بـ 176 منشأة و29,399 سرير خلال العام يجسد ذلك الجذب الثقلي. البوابات المستقلة، رغم صغر بصمتها، تحقق معدل نمو سنوي مركب قوي قدره 19.94% من خلال ملء الاحتياجات المتخصصة مثل سير عمل الصحة السلوكية ومراكز الاستشارة التليفونية المباشرة للمستهلك. خلال السنوات الخمس القادمة، ستعمق الشركات المتكاملة الراسخة وظائف الذكاء الاصطناعي، بينما ستؤكد المستقلة على النشر الرشيق والوحدات المتخصصة، مما يحافظ على تدفقات الطلب المتوازية داخل سوق بوابة المرضى.

المراكز الطبية الأكاديمية الكبيرة تعتمد على البوابات المتكاملة لإرضاء عمليات تدقيق التشغيل البيني الصارمة، بينما العيادات المجتمعية غالباً ما تتبنى حلول مستقلة نمطية لتجنب الهجرات المكلفة. هذا التشعب يشجع منافسة صحية، دافعاً كلا المستويين للتكرار بسرعة ومضمناً أن سرعة الميزات تبقى عالية عبر سوق بوابة المرضى.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نمط النشر: هجرة السحابة تتسارع رغم هيمنة المحلي

سيطرت التركيبات الويب/المحلية على 58.90% من حصة سوق بوابة المرضى في عام 2024، عاكسة الاستثمارات الغارقة في مراكز البيانات وعقليات التحكم المحلي. مع ذلك، البوابات المستندة إلى السحابة تسابق إلى الأمام بمعدل نمو سنوي مركب قدره 20.17% بفضل تسعير الاشتراك والحوسبة المرنة وترقيات الذكاء الاصطناعي الفورية. السجل الصحي الإلكتروني المُمكّن صوتياً من Oracle يثبت أن الوظائف المتقدمة تتطور بسهولة أكبر في بيئات السحابة العامة. الهياكل الهجينة ستهيمن حيث الشبكات الكبيرة تُحفز الهجرات عبر دورات ميزانية متعددة، مما يسمح لكلا نموذجي التسليم بالتعايش ويثري النسيج التنافسي لسوق بوابة المرضى.

الممارسات الصغيرة تقدر البوابات السحابية الجاهزة التي تتجاوز الإنفاق الرأسمالي، بينما مستشفيات الأطفال قد تحتفظ بمجموعات البيانات الجينومية الحساسة محلياً، موضحة حسابات المخاطر المُفصّلة التي تشكل خيارات النشر. الموردون القادرون على تقديم تجارب هجينة سلسة سيكونون في أفضل وضع لاستيعاب الحصة الإضافية.

حسب المستخدم النهائي: هيمنة مقدمي الخدمة تواجه اضطراب قطاع شركات التأمين

مثل مقدمو الخدمة 73.82% من حجم سوق بوابة المرضى في عام 2024، مدفوعون بامتثال الاستخدام الهادف وسير العمل السريري اليومي الذي يتوقف على اتصال السجلات الصحية الإلكترونية. ومع ذلك بوابات شركات التأمين تتسارع بمعدل نمو سنوي مركب قدره 20.06% حيث شركات التأمين تنشر مقدرات التكلفة للخدمة الذاتية وتنبيهات الالتزام بالدواء. صيدليات التجزئة والعيادات القائمة على البقالة تستخدم برامج الولاء لتوجيه العملاء إلى بوابات ذات علامة تجارية، مما يزيد من تنويع الطلب. هذه الاتجاهات تعني أن هيمنة مقدمي الخدمة ستخفت تدريجياً، مما يسمح لشركات التأمين بممارسة تأثير أكبر على خرائط طريق الميزات والمعايير داخل سوق بوابة المرضى.

المستشفيات تُقفل في اتفاقيات متعددة السنوات تطلب ضمانات وقت التشغيل الصارمة، بينما شركات التأمين غالباً ما تفضل البوابات الأخف المرتكزة على واجهة برمجة التطبيقات التي تمزج بيانات المطالبات مع حوافز العافية. هذا التباين يغذي معارك التمييز المستمرة بين موردي المنصات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

هيمنة أمريكا الشمالية تنبع من قواعد التشغيل البيني الإلزامية واستخدام الهواتف الذكية العالي والاتصال السحابي القوي، داعمة 46.23% من حصة سوق بوابة المرضى في عام 2024. الولايات المتحدة تحديداً تشحن الاعتماد من خلال مدفوعات الرعاية الأولية المتقدمة في Medicare التي تكافئ مالياً المشاركة الموثقة في البوابة. كندا والمكسيك تُكمل النمو الإقليمي بالاستراتيجيات الوطنية للصحة الإلكترونية وشراكات البائعين عبر الحدود التي توسع النشر المتكامل. التنافس التنافسي يبقى مكثفاً حيث Epic تقوي وظائف المساعد الصوتي و Oracle تحزم اعتمادات السحابة لاستمالة الأنظمة الصحية، إلا أن اللاعبين المتخصصين ما زالوا يفوزون بعيادات الاختصاص من خلال تقديم بوابات خفيفة ومركزة.

آسيا والمحيط الهادئ هي الأسرع صعوداً بمعدل نمو سنوي مركب متوقع قدره 20.29%، مدعومة بمنح الرقمنة الحكومية وتوقعات الطبقة المتوسطة الصاعدة والتوسع العدواني للشبكات المحمولة. إندونيسيا وتايلاند وفيتنام تؤمن التمويل الخاص الملحوظ-جذبت Halodoc 100 مليون دولار أمريكي وجمعت Doctor Anywhere 40.8 مليون دولار أمريكي في عام 2024-لبناء تطبيقات الباب الأمامي الخاصة بالمنطقة. منصة المعلومات الصحية الوطنية في الصين تربط المستشفيات الإقليمية بفرز الدردشة بالذكاء الاصطناعي، بينما مهمة Ayushman Bharat الرقمية في الهند تصدر هويات صحية شخصية تتكامل بسلاسة مع بوابات القطاع الخاص. هذه المبادرات تغذي خط أنابيب تطوير قوي يرفع سوق بوابة المرضى عبر القارة رغم فجوات البنية التحتية في الجيوب الريفية.

أوروبا تسجل نمواً مستقراً مدعوماً بآليات الموافقة المتوافقة مع اللائحة العامة لحماية البيانات التي تعزز ثقة المرضى في تبادل البيانات الرقمية. السجل الإلكتروني للمريض في ألمانيا وتوسع تطبيق NHS في المملكة المتحدة و Mon Espace Santé في فرنسا جميعها توجه تخصيصات الميزانية نحو ترقيات البوابة التي تتميز بالمحتوى متعدد اللغات وخدمات الصيدلة المتكاملة. أسواق أمريكا الجنوبية متأخرة لكنها تستفيد من توسع تشريع التطبب عن بُعد في البرازيل والأرجنتين، بينما الشرق الأوسط-وخاصة دول مجلس التعاون الخليجي-تخصص صناديق سيادية للحرم الجامعي للمستشفيات الجاهزة للسحابة مع بوابات ثنائية اللغة. بشكل جماعي، الفسيفساء العالمية تضمن أن لا يمكن لأي اضطراب سياسي واحد أن يُخرج عن مساره المسار الأوسع لسوق بوابة المرضى.

المشهد التنافسي

سوق بوابة المرضى يميل نحو توحيد معتدل. Epic Systems و Oracle Health تخدمان بشكل جماعي أكثر من نصف أسرة المستشفيات المرخصة في الولايات المتحدة، مترجمة النطاق إلى تأثير على تنفيذ FHIR ومعايير الذكاء الاصطناعي. إطلاق Epic لأكثر من 100 ميزة ذكاء اصطناعي-تتراوح من تجديدات الوصفات الآلية إلى رسائل الأشعة المُلخصة-يُحكم إقفالها للعملاء المؤسسيين الكبار. Oracle تقاوم بسجل صحي إلكتروني بأوامر صوتية يتكامل في مكدس السحابة الخاص بها، آملة في اجتذاب الهجرات عبر خصومات البنية التحتية كخدمة المحزمة.

الموردون من المستوى المتوسط يتابعون الأسواق المستهدفة. MEDITECH ستعرض لأول مرة الرسائل النصية في الوقت الفعلي والإحالات للرعاية الاجتماعية في عام 2025 لاستيعاب المستشفيات المجتمعية الساعية لبصمات أخف. NextGen تستهدف مجموعات العيادات الخارجية بفحوصات أهلية شركات التأمين المدمجة، بينما eClinicalWorks تدمج إملاء Sunoh.ai لتقليل احتكاك الرسوم البيانية. شراء WebMD لـ Healthwise في عام 2024 واتفاق Health Catalyst لعام 2025 لاستحواذ Upfront Healthcare يبرزان مسار توحيد يهدف إلى تعزيز وحدات تعليم وتفعيل المرضى.

الشركات الناشئة تزدهر على فرص المساحة البيضاء، مقدمة فاحصات أعراض الذكاء الاصطناعي أو طبقات واجهة مستخدم ودودة لكبار السن أو حزم لغة خاصة بالمنطقة. الكثير منها تُركب على المنصات الموجودة عبر المكونات الإضافية المستندة إلى FHIR، مموضعة أنفسها كأهداف استحواذ بمجرد إثبات الجذب. الكثافة التنافسية تتحور بشكل متزايد حول نتائج الذكاء الاصطناعي القابلة للإثبات وأداء النطاق السحابي الآمن والقدرة على إثبات عائد الاستثمار تحت عقود الرعاية القائمة على القيمة-عوامل ستشكل القيادة داخل سوق بوابة المرضى حتى عام 2030.

قادة صناعة بوابة المرضى

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: وافقت Health Catalyst على استحواذ Upfront Healthcare Services لتعزيز قدرات تفعيل المرضى والتواصل الشخصي

- ديسمبر 2024: أعلنت MEDITECH عن إعادة تصميم البوابة لعام 2025 التي تتميز بالرسائل النصية في الوقت الفعلي والإحالات المتكاملة للرعاية الاجتماعية

نطاق تقرير سوق بوابة المرضى العالمية

بوابة المرضى هي نقطة وصول مستندة إلى الويب متصلة بأنظمة السجلات الصحية الإلكترونية (EHR) وتركز على وصول المرضى إلى تلك السجلات الصحية. المرضى قد يشاركون معلوماتهم الصحية ويتواصلون عن بُعد. هذه تسمح للمرضى بالنظر في نقاط بيانات مختلفة. بعض البوابات تسمح للمرضى بفحص بيانات التاريخ الطبي ومشاهدة الديموغرافيات.

سوق بوابة المرضى مُقسم حسب البوابة (بوابة المرضى المتكاملة وبوابة المرضى المستقلة)، ونمط النشر (المستند إلى السحابة والمحلي والمستند إلى الويب)، والمستخدم النهائي (المستشفيات والعيادات، الصيدليات، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، أوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وباقي أوروبا) آسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وباقي آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (دول مجلس التعاون الخليجي وجنوب أفريقيا وباقي الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل والأرجنتين وباقي أمريكا الجنوبية)). التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| البوابات المتكاملة |

| البوابات المستقلة |

| الويب / المحلي |

| المستند إلى السحابة |

| مقدمو الخدمة (المستشفيات، العيادات، شبكات التسليم المتكاملة) |

| شركات التأمين |

| الصيدليات والصحة التجارية |

| الأفراد / آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع البوابة | البوابات المتكاملة | |

| البوابات المستقلة | ||

| حسب نمط النشر | الويب / المحلي | |

| المستند إلى السحابة | ||

| حسب المستخدم النهائي | مقدمو الخدمة (المستشفيات، العيادات، شبكات التسليم المتكاملة) | |

| شركات التأمين | ||

| الصيدليات والصحة التجارية | ||

| الأفراد / آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق بوابة المرضى بحلول عام 2030؟

من المتوقع أن يصل حجم سوق بوابة المرضى إلى 15.52 مليار دولار أمريكي بحلول عام 2030، مرتفعاً من 6.56 مليار دولار أمريكي في عام 2025 بمعدل نمو سنوي مركب قدره 18.8%.

أي نوع بوابة يحمل أكبر حصة اليوم؟

تصدرت الحلول المتكاملة بـ 63.45% من حصة سوق بوابة المرضى في عام 2024 لأنها تتصل مباشرة بالسجلات الصحية الإلكترونية للمؤسسات.

لماذا تكتسب البوابات المستندة إلى السحابة زخماً؟

النشر السحابي ينمو 20.17% سنوياً لأنه يقدم تطوير مرن وتحديثات أسرع وخدمات ذكاء اصطناعي مدمجة غير متوفرة للعديد من المكدسات المحلية.

أي منطقة تظهر أسرع نمو؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب قدره 20.29%، مدفوعة بمنح الرقمنة الحكومية والتمويل الاستثماري في أسواق مثل جنوب شرق آسيا.

كيف تشكل الانتهاكات السيبرانية أولويات الموردين؟

الهجمات عالية الطابع مثل انتهاك Change Healthcare تدفع الموردين نحو تصميمات الثقة المعدومة وكشف التهديدات بالذكاء الاصطناعي للحفاظ على زخم الاعتماد.

أي شركات الأكثر نشاطاً في ابتكار البوابات المُمكّنة بالذكاء الاصطناعي؟

Epic أضافت أكثر من 100 ميزة ذكاء اصطناعي إلى MyChart و Oracle أطلقت سجل صحي إلكتروني مدفوع بالصوت، واضعة معايير للمشاركة الذكية للمرضى.

آخر تحديث للصفحة في: