حجم وحصة سوق اللحوم العضوية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

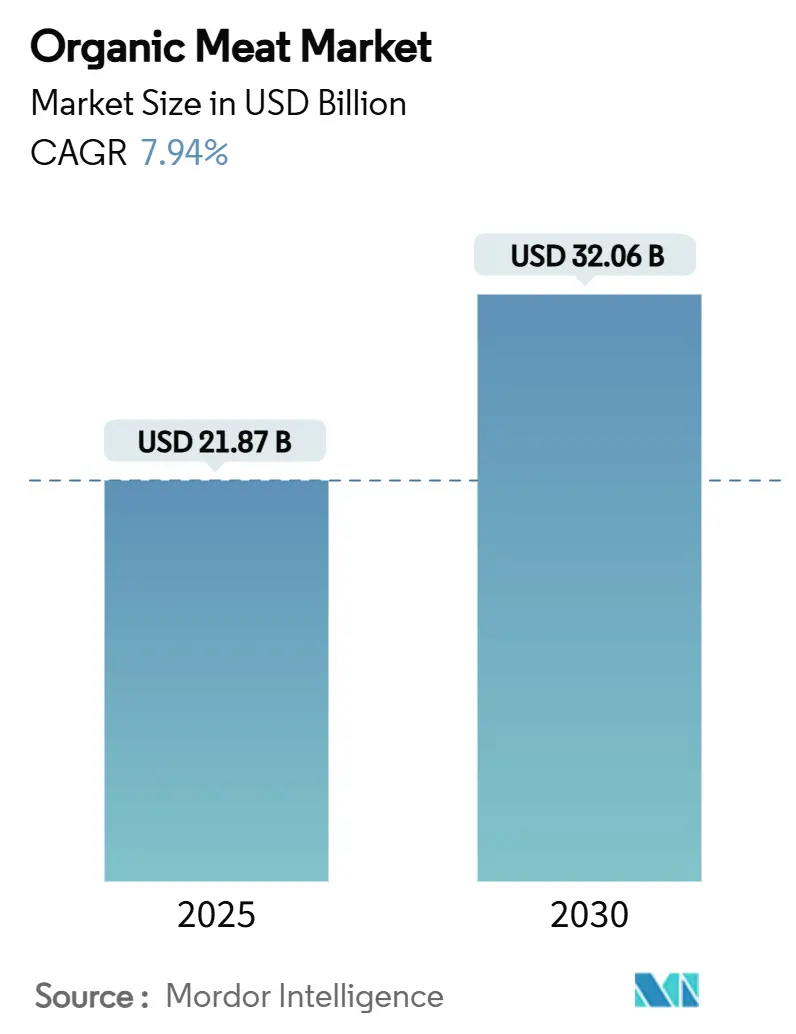

| حجم السوق (2025) | 21.87 مليار دولار أمريكي |

| حجم السوق (2030) | 32.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.94% CAGR |

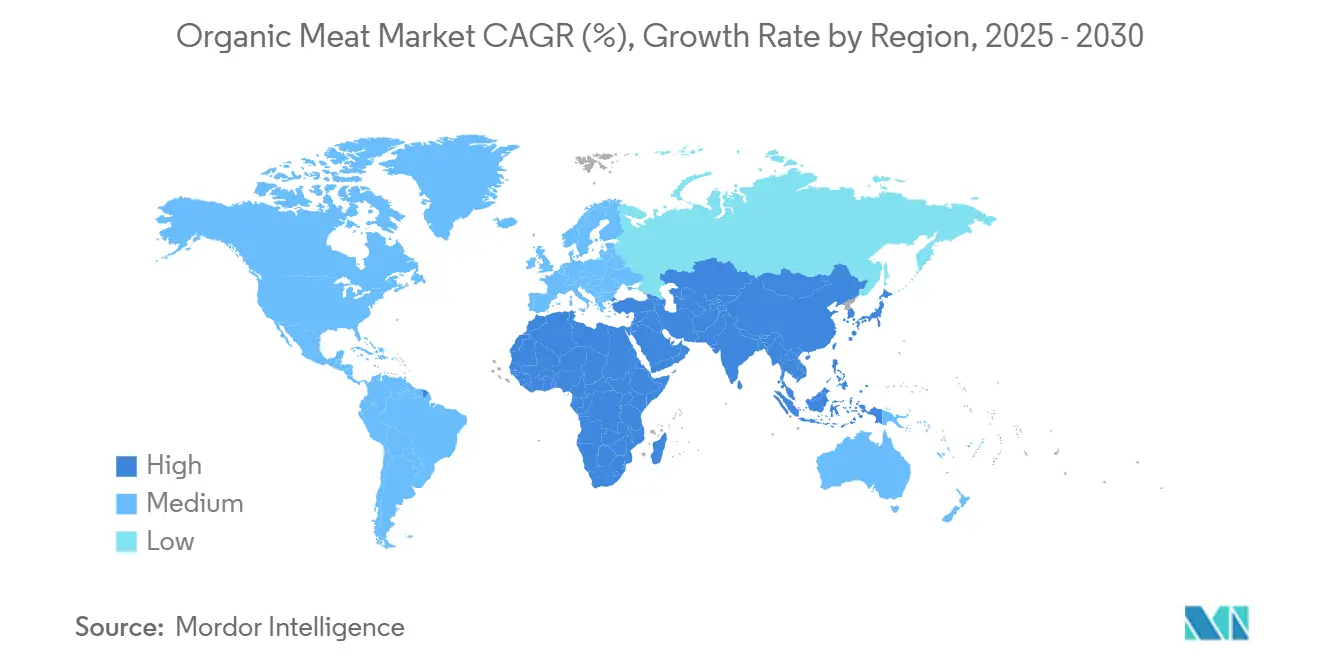

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق اللحوم العضوية من قبل موردور إنتليجنس

وصل سوق اللحوم العضوية إلى 21.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 32.06 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قوي قدره 7.94% خلال فترة التوقع. يُدفع هذا النمو بتزايد الوعي الصحي، وتوسع السكان الحضريين ذوي الدخل المرتفع، وإنفاذ معايير الشهادات العضوية الأكثر صرامة. تدفع هذه العوامل المستهلكين نحو خيارات البروتين المتميزة التي تقدم ملفات مكونات أنظف وتلتزم بممارسات رعاية الحيوان القابلة للتحقق. إن اعتماد حلول التتبع المدعومة بالتكنولوجيا، مثل تجارب البلوك تشين من قبل المعالجين الرائدين، يمكّن العلامات التجارية من المحافظة على أقساط الأسعار في سوق مجزأ لكن ديناميكي للغاية. بالإضافة إلى ذلك، يمول المستثمرون بنشاط مشاريع توسيع السعة في أمريكا الشمالية وآسيا والمحيط الهادئ، حيث يستمر الطلب في تجاوز العرض. في الاتحاد الأوروبي، تحفز التدابير السياسية المنتجين على تحويل المزيد من الأراضي الزراعية إلى الزراعة العضوية، مما يدعم نمو السوق بشكل أكبر.

النقاط الرئيسية للتقرير

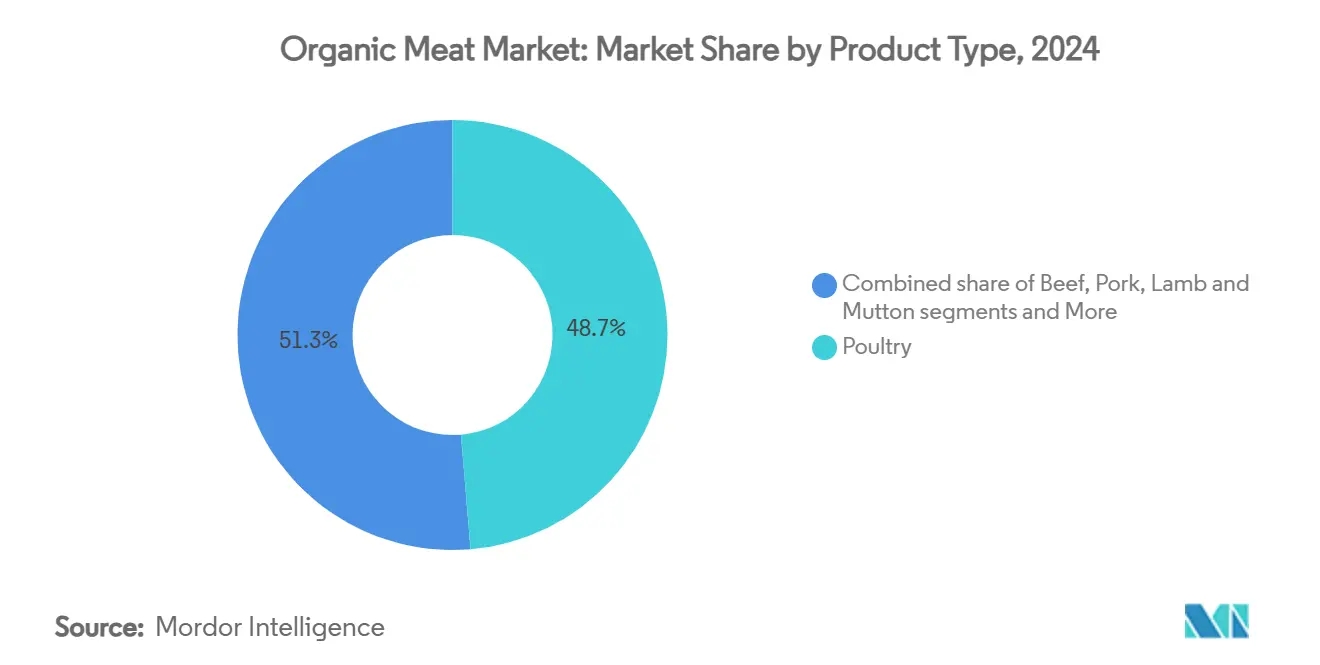

- حسب نوع المنتج، تصدرت الدواجن بحصة إيرادات قدرها 48.66% في عام 2024؛ من المتوقع أن تتقدم لحوم الضأن والماعز بمعدل نمو سنوي مركب قدره 12.39% حتى عام 2030.

- حسب شكل المنتج، استحوذت المنتجات الطازجة والمبردة على 61.72% من حصة سوق اللحوم العضوية في عام 2024، بينما من المتوقع أن تنمو المنتجات المجمدة بمعدل نمو سنوي مركب قدره 10.37% حتى عام 2030.

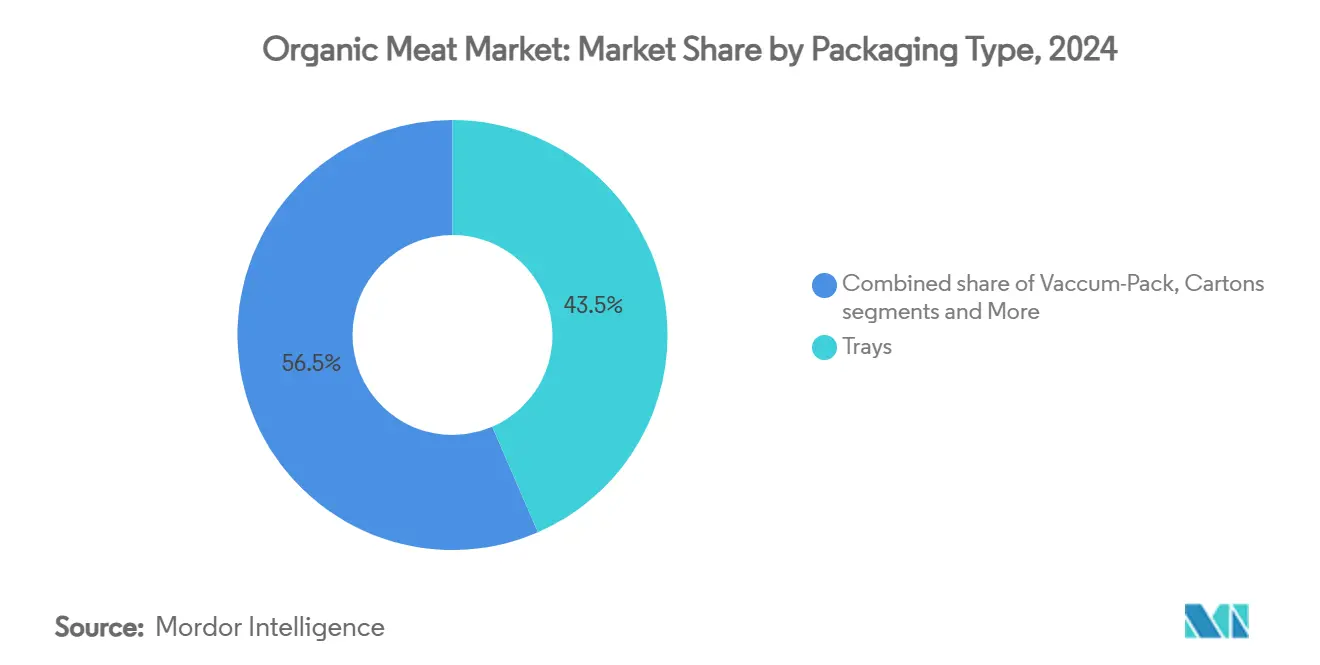

- حسب نوع التغليف، احتلت تنسيقات الصواني 43.50% من حصة حجم سوق اللحوم العضوية في عام 2024؛ من المتوقع أن تتوسع الأكياس بمعدل نمو سنوي مركب قدره 10.36% بين 2025-2030.

- حسب قناة التوزيع، احتفظت التجارة الخارجية بحصة 66.61% من سوق اللحوم العضوية في عام 2024، بينما من المتوقع أن تسجل قنوات التجارة الداخلية معدل نمو سنوي مركب قدره 10.86% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 39.23% من حصة سوق اللحوم العضوية في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 10.14% حتى عام 2030.

اتجاهات ورؤى سوق اللحوم العضوية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الفوائد الصحية تقود تفضيل المستهلك لمنتجات اللحوم العضوية | +2.1% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاستدامة البيئية تزيد الطلب على إنتاج الماشية العضوية | +1.8% | عالمي، قوي بشكل خاص في الاتحاد الأوروبي وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الوعي برعاية الحيوان يسرع نمو سوق اللحوم العضوية | +1.3% | أمريكا الشمالية والاتحاد الأوروبي كأساس، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الموقع المتميز لمنتجات اللحوم العضوية يجذب المستهلكين المركزين على الجودة | +1.7% | عالمي، متركز في المراكز الحضرية | قصير المدى (≤ 2 سنتان) |

| الإطار التنظيمي والدعم الحكومي يعزز إنتاج اللحوم العضوية | +1.4% | الاتحاد الأوروبي وأمريكا الشمالية في المقام الأول، يتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| تغيير أنماط الحياة والتحضر يعزز الطلب على المنتجات العضوية المتميزة | +1.2% | آسيا والمحيط الهادئ كأساس، ينتشر إلى المراكز الحضرية عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الفوائد الصحية تقود تفضيل المستهلك لمنتجات اللحوم العضوية

مع استمرار ارتفاع الوعي الصحي للمستهلكين، رسخت اللحوم العضوية موقعها كمصدر بروتين مفضل، معترف بها لكونها خالية من الهرمونات الاصطناعية والمضادات الحيوية والمخلفات الكيميائية. تؤكد جمعية التجارة العضوية أن المزارعين العضويين الأمريكيين يلتزمون بمعايير صارمة، بما في ذلك تربية الماشية بدون مضادات حيوية أو هرمونات نمو اصطناعية، وتوفير علف عضوي بنسبة 100%، وضمان بيئات معيشية نظيفة وخالية من الأقفاص. هذه الممارسات لا تؤكد فقط على رعاية الحيوان ولكن تتماشى أيضاً مع الطلب المتزايد على الشفافية والاستدامة في إنتاج الغذاء. يقود مستهلكو جيل الألفية والجيل زد هذا الطلب بشكل خاص، مما يُظهر استعداداً لدفع أسعار متميزة للمنتجات التي يعتبرونها أكثر صحة ومصدرها أخلاقي. يتعزز جاذبية اللحوم العضوية أكثر بالدراسات العلمية التي تربط استهلاكها بتقليل خطر الأمراض المزمنة، مثل الحالات القلبية الوعائية وأنواع معينة من السرطان. تقوي هذه الأدلة ثقة المستهلك وتخلق دورة تعزيز ذاتي حيث يدفع المشترون المهتمون بالصحة نمو السوق بينما يصدقون استراتيجيات التسعير المتميز.

الاستدامة البيئية تزيد الطلب على إنتاج الماشية العضوية

انتقلت الاعتبارات البيئية من كونها مخاوف متخصصة إلى أن تصبح محركات مهمة لقرارات الشراء. يوفر إنتاج اللحوم العضوية مزايا استدامة متميزة عن الطرق التقليدية. وفقاً لمركز العضوي، تدعم ممارسات اللحوم العضوية بنشاط التنوع البيولوجي من خلال إلغاء استخدام المبيدات الاصطناعية الضارة وتعزيز الموائل المتنوعة. الرعي المُدار، وهو عنصر أساسي في الزراعة العضوية، يعزز جودة التربة ويقلل الاعتماد على الأسمدة الاصطناعية، مساهماً في الاستدامة الزراعية طويلة المدى. تعكس خطة العمل العضوية للاتحاد الأوروبي، التي تهدف إلى تحويل 25% من الأراضي الزراعية إلى الزراعة العضوية بحلول عام 2030، تأييداً قوياً على مستوى السياسة لفوائد الزراعة العضوية البيئية[1]المفوضية الأوروبية، "خطة العمل العضوية"، www.agriculture.ec.europa.eu. من المتوقع أن تخلق هذه الدفعة التنظيمية ظروفاً مواتية لتوسيع السوق. علاوة على ذلك، تدفع التزامات الاستدامة المؤسسية الطلب، حيث يعطي مشغلو خدمات الطعام وبائعو التجزئة الأولوية بشكل متزايد للحوم العضوية لتلبية أهداف البيئة والمجتمع والحوكمة (ESG) بينما يتماشون مع توقعات المستهلك المتطورة. بالنسبة للمستهلكين المهتمين بالمناخ، شراء اللحوم العضوية أكثر من مجرد خيار غذائي-يُنظر إليه كشكل من أشكال النشاط البيئي.

الوعي برعاية الحيوان يسرع نمو سوق اللحوم العضوية

تطورت مخاوف رعاية الحيوان من مناقشات متخصصة للنشطاء إلى التأثير بشكل كبير على سلوك المستهلك العام. تلعب الشهادة العضوية الآن دوراً محورياً كضمان طرف ثالث لمعايير المعاملة الإنسانية، مما يلبي الطلب المتزايد من المستهلك على الممارسات الأخلاقية. توفر معايير الماشية والدواجن العضوية المنتهية من وزارة الزراعة الأمريكية إرشادات واضحة، بما في ذلك متطلبات مساحة داخلية وخارجية محددة، والوصول الإلزامي للخارج على مدار العام، وحظر ممارسات الرعاية المنخفضة مثل حبس الخنازير في أقفاص التربية. تهدف هذه التحديثات التنظيمية إلى إلغاء الالتباس لدى المستهلك حول المعايير العضوية بينما تتماشى مع توقعاتهم. تسلط الاستطلاعات الضوء باستمرار على رعاية الحيوان كأحد محركات الشراء الأساسية لمستهلكي اللحوم العضوية، مؤكدة على أهميتها في اتخاذ القرار. يستجيب بائعو التجزئة لهذا التحول، مع قيادة سوق هول فودز للطريق من خلال توسيع معايير رعاية الحيوان الرائدة في الصناعة ودمج شهادات الطرف الثالث لتمييز عروضها العضوية. يخلق هذا التركيز على الرعاية اتصالاً عاطفياً قوياً بين المستهلكين والمنتجات، مما يمكّن العلامات التجارية من فرض تسعير متميز بينما تعزز الولاء طويل المدى.

الموقع المتميز لمنتجات اللحوم العضوية يجذب المستهلكين المركزين على الجودة

يدفع اتجاه التميز في أسواق البروتين فرص نمو كبيرة لعلامات اللحوم العضوية التجارية، مما يمكّنها من فرض أقساط أسعار أعلى بينما تحافظ على طلب قوي من المستهلك. تُظهر البحوث باستمرار أن خصائص مثل النضارة والطعم والسلامة والنعومة محورية في تشكيل تفضيلات المستهلك. أصبحت الشهادة العضوية علامة جودة حاسمة، تعزز ثقة المستهلك وتصدق استراتيجيات التسعير المتميز. توضح شراكات التجزئة هذا النهج أكثر، مع توسع فيردي فارمز لعروض لحم البقر العضوي المغذى على العشب عبر بائعي التجزئة الرئيسيين مثل تارجت وبابليكس وآخرين. هذه المنتجات موضوعة استراتيجياً عند نقاط أسعار أعلى بكثير من البدائل التقليدية، مؤكدة على عرض القيمة المتميز. يمتد التأكيد على الجودة إلى ما وراء سلامة الغذاء الأساسية ليشمل ملفات طعم متفوقة، وكثافة غذائية محسنة، وتنوع طهي أكبر، يجذب كلاً من عشاق الطعام والمستهلكين المهتمين بالصحة. هذا الموقع المتميز لا يميز العلامات العضوية التجارية فحسب ولكن يخلق أيضاً حواجز دخول كبيرة للمنتجين التقليديين، مما يعزز ميزة تنافسية مستدامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للحوم العضوية تحد من إمكانية الوصول عبر مستويات الدخل | -1.9% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | قصير المدى (≤ 2 سنتان) |

| العمر الافتراضي القصير بسبب عدم وجود مواد حافظة يعيق النمو | -1.1% | عالمي، يؤثر بشكل خاص على كفاءة التوزيع | متوسط المدى (2-4 سنوات) |

| عدم وجود وسم موحد يربك المستهلكين ويعيق الثقة | -0.8% | عالمي، مع أطر تنظيمية إقليمية متفاوتة | متوسط المدى (2-4 سنوات) |

| سلسلة التوريد غير المطورة تسبب تأخيرات | -0.7% | الأسواق الناشئة والمناطق الريفية عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للحوم العضوية تحد من إمكانية وصولها للمستهلكين عبر مستويات دخل مختلفة

تبقى حساسية السعر الحاجز الأهم لاعتماد اللحوم العضوية، حيث أن أسعار التجزئة للخيارات العضوية أعلى بكثير من البدائل التقليدية. هذا التباين في التسعير يحد من اختراق السوق عبر مختلف مجموعات الدخل. الضغوط الاقتصادية، خاصة خلال فترات التضخم، تفاقم هذه المسألة أكثر. غالباً ما يعطي المستهلكون الأولوية للإنفاق الأساسي، مما يدفع العديد للاختيار مصادر بروتين أرخص رغم التفضيل للمنتجات العضوية. يسلط تقرير الوضع العضوي لوزارة الزراعة الأمريكية لعام 2025 الضوء على انخفاض في أقساط الأسعار للمنتجات العضوية، مدفوعاً بزيادة المنافسة وظهور ملصقات بديلة مثل الزراعة التجديدية[2].وزارة الزراعة الأمريكية، "تقرير الوضع العضوي، إصدار 2025"، www.usda.gov يشير هذا الاتجاه إلى أن المنتجين قد يحتاجون إلى ضغط الهوامش لجعل اللحوم العضوية أكثر إتاحة لجمهور أوسع. من ناحية الإنتاج، تقدم هياكل التكلفة العالية تحديات إضافية. تحد النفقات المتعلقة بأقساط العلف العضوي وعمليات الشهادة من قدرة المنتجين على خفض الأسعار دون المساومة على الربحية. هذه القيود التركيبية للتكلفة تخلق عائقاً كبيراً لتحقيق اعتماد السوق الجماهيري للحوم العضوية، مؤكدة على الحاجة لتدخلات استراتيجية لتوازن القدرة على تحمل التكلفة والربحية في سوق اللحوم العضوية.

العمر الافتراضي القصير لمنتج اللحوم العضوية بسبب عدم وجود مواد حافظة يعيق النمو

يواجه منتجو اللحوم العضوية تحديات لوجستية كبيرة بسبب منع المواد الحافظة الاصطناعية، مما يزيد التكاليف ويعيق كفاءة التوزيع. هذه المسائل واضحة بشكل خاص للمنتجين الأصغر الذين يفتقرون للوصول إلى البنية التحتية المتقدمة لسلسلة التبريد. ومع ذلك، تقدم التطورات التكنولوجية حلولاً واعدة لهذه القيود. طور باحثون في جامعة مريلاند تكنولوجيا "التسخين السريع"، التي تسمح بحفظ اللحوم في درجة حرارة الغرفة لمدة تصل إلى 5 أيام دون أي فقدان للقيمة الغذائية. بالمثل، قدمت تكنولوجيا أيكسون للأغذية ابتكاراً رائداً مع تكنولوجيا التعبئة المعقمة sous-vide المعلقة براءة اختراع، مما يمكّن اللحوم من التخزين في درجة حرارة الغرفة لمدة تصل إلى سنتين دون تبريد أو مواد حافظة. تؤثر تحديات الحفظ هذه بشكل غير متناسب على المنتجين العضويين الأصغر، حيث غالباً ما يفتقرون للموارد للاستثمار في أنظمة التعبئة والتوزيع المتقدمة. هذا التباين يخلق ميزة تنافسية للاعبين الأكبر مع قدرات سلسلة التوريد المتطورة. تضخم شراكات التجزئة هذه المسألة أكثر، حيث تطالب بسلاسل توريد موثوقة وتوفر منتج متسق. وبالتالي، يصبح العمر الافتراضي المحدود للحوم العضوية حاجزاً كبيراً للمنتجين الأصغر في تأمين مواضع التجزئة المتميزة.

تحليل القطاعات

حسب نوع المنتج: قيادة الدواجن تدفع توسع السوق

تتصدر الدواجن بحصة سوقية مهيمنة قدرها 48.66% في عام 2024، مؤكدة على تحول المستهلك نحو البروتينات العضوية بأسعار معقولة. يُعزز هذا الاتجاه بسلسلة توريد راسخة تضمن توفر التجزئة المستمر. ساهمت الخطوات التكنولوجية والتحديثات التنظيمية في دفع إنتاج الدواجن العضوية. على وجه الخصوص، تؤكد معايير الماشية والدواجن العضوية المحدثة من وزارة الزراعة الأمريكية الآن على المساحة والإثراء البيئي، مما يردد مطالب المستهلك لرعاية حيوان مرتفعة. بينما ينحت لحم البقر حضوراً سوقياً ملحوظاً باستراتيجيات متميزة، يصارع لحم الخنزير مع عوائق غذائية ثقافية في الأسواق المزدهرة. ومع ذلك، تكمن ميزة لحم الخنزير في ابتكارات المعالجة التي تميزه.

قطاعات مثل لحوم الضأن والماعز في مسار تصاعدي، تتفاخر بمعدل نمو سنوي مركب متوقع قدره 12.39% حتى عام 2030. يُعزى هذا الارتفاع إلى حد كبير إلى التفضيلات الثقافية في أسواق الشرق الأوسط وجنوب آسيا المزدهرة، حيث تحصل الشهادة العضوية على قسط. مع ارتفاع التحضر والدخول المتاحة، يرتفع الشهية للبروتينات المتميزة أيضاً، خاصة في المناطق حيث الضأن محترم ثقافياً. يتمتع القطاع بميزة تنافسية بسبب تحديات العرض المحدودة والشبكات التصديرية القوية التي تربط المنتجين العضويين بالأسواق العالمية المربحة. في الوقت نفسه، تنحت اللحوم العضوية الأخرى، مثل لحوم الصيد والبروتينات المتخصصة، مكانتها الخاصة. تستفيد من العلامة التجارية الحرفية والمبيعات المباشرة للمستهلك، متجاوزة عوائق التجزئة التقليدية. عبر المجال، تخفض التطورات في إنتاج العلف العضوي وإدارة المراعي تكاليف الإنتاج، تعزز الهوامش، كل ذلك بينما تحافظ على معايير النزاهة العضوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب شكل المنتج: هيمنة الطازج تلتقي بابتكار المجمد

تهيمن منتجات اللحوم العضوية الطازجة والمبردة على السوق بحصة سوقية قدرها 61.72% في عام 2024، مدفوعة بتفضيلات المستهلك للجودة المتفوقة والمرونة الطهوية، التي تبرر استراتيجيات التسعير المتميز. تتماشى هذه الهيمنة مع اتجاهات التجزئة المتطورة، حيث اكتسب التسوق التجريبي وإعداد الوجبات المنزلية جاذبية، خاصة بعد التحولات نمط الحياة المحفزة بالوباء. يسعى المستهلكون بشكل متزايد لمكونات عالية الجودة للطبخ المنزلي، مما يعزز الطلب على المنتجات الطازجة. تسلط شراكات التجزئة الضوء على هذا الاتجاه أكثر، مع توسع فيردي فارمز بشكل كبير لعروض لحم البقر العضوي الطازج عبر سلاسل السوبر ماركت الرئيسية مثل تارجت وبابليكس وألبرتسونز، محققة نمو توزيع ملحوظ من خلال استراتيجية موقع طازج متميز. تستفيد المنتجات الطازجة من سلاسل التوريد الأقصر، التي تساعد في تقليل تكاليف النقل والحفاظ على نزاهة المنتج، مما يمكّن تسعيراً تنافسياً مقارنة بالبدائل المجمدة.

تشهد منتجات اللحوم العضوية المجمدة نمواً قوياً، مع معدل نمو سنوي مركب متوقع قدره 10.37% حتى عام 2030. يُغذى هذا النمو بالطلب المتزايد للراحة والتطورات في التكنولوجيا التي تحافظ على القيمة الغذائية بينما تمدد العمر الافتراضي. تسهل المنتجات المجمدة أيضاً التوسع الجغرافي للسوق، متغلبة على قيود التوزيع التي تواجهها المنتجات الطازجة. هذا مفيد بشكل خاص للمنتجين العضويين الأصغر الذين يهدفون للوصول إلى الأسواق الوطنية. بالإضافة إلى ذلك، تجذب اللحوم العضوية المجمدة المستهلكين المهتمين بالتكلفة من خلال تقديم فوائد عضوية بنقاط أسعار أكثر معقولية، حيث تحمل عادة أقساط أقل من البدائل الطازجة. تحسن تكنولوجيات التعبئة المتقدمة، مثل الختم المفرغ وتعبئة الجو المحور، جودة المنتجات المجمدة، تقلل حرق المجمد، وتحافظ على النزاهة العضوية على فترات تخزين ممدودة، مما يقوي ثقة المستهلك ويدفع اعتماد السوق.

حسب نوع التغليف: راحة الصواني مقابل ابتكار الأكياس

في عام 2024، يُفضل تغليف الصواني، الذي يستحوذ على 43.50% من الحصة السوقية، لتماشيه مع احتياجات عرض التجزئة والطلب المتزايد من المستهلك على منتجات جاهزة للطبخ ومحكومة الحصة. تنجذب السوبر ماركت للصواني ليس فقط لجاذبيتها البصرية وقابليتها للتكديس ولكن أيضاً للراحة التي تقدمها، خاصة مع منتجات اللحوم العضوية الطازجة. تتردد الصواني مع الاتجاهات المعاصرة في تخطيط الوجبات وتناول الطعام العائلي، شعور يردده المستهلكون المهتمون بالصحة. ومع ذلك، مع تكثيف الضوء على الاستدامة البيئية، تواجه تنسيقات الصواني التقليدية تدقيقاً. هذا حفز ابتكارات نحو المواد القابلة لإعادة التدوير والقابلة للتحلل البيولوجي، تهدف لتوازن كفاءة التجزئة مع بصمة بيئية مقللة.

تكتسب الأكياس زخماً سريعاً، تظهر كتنسيق التغليف الأسرع نمواً، تتفاخر بمعدل نمو سنوي مركب متوقع قدره 10.36% حتى عام 2030. تصميمها الخفيف والمرن يترجم إلى وفورات كبيرة في التكلفة والمساحة في الإنتاج والتخزين والتوزيع. المستهلكون الحضريون، خاصة أولئك ذوو العقليات الواعية بيئياً، ينجذبون للأكياس لراحتها ونضارتها وقابليتها للحمل. هذا صحيح بشكل خاص لمنتجات اللحوم العضوية أحادية التقديم أو أثناء التنقل. مع تحول منتجي اللحوم العضوية بشكل متزايد نحو المبيعات الرقمية والمباشرة للمستهلك، تصبح الأكياس خيار التغليف المفضل، بارعة في حفظ جودة المنتج بينما تتماشى مع أهداف الاستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: استقرار التجارة الخارجية يلتقي بتسارع التجارة الداخلية

في عام 2024، تهيمن قنوات التجارة الخارجية على 66.61% من الحصة السوقية، مؤكدة على قوة البنى التحتية للتجزئة الراسخة وعادات المستهلك التي تميل نحو متاجر البقالة التقليدية والمتخصصة لمشتريات اللحوم العضوية. السوبر ماركت والهايبر ماركت، بأقسامها العضوية المخصصة والموقع المتميز، لا تبرر فقط هوامش أعلى ولكن تزرع أيضاً ثقة المستهلك من خلال الاعتراف بالعلامة التجارية. يجسد سوق هول فودز هذه الاستراتيجية، يعرض مجموعة من اللحوم العضوية، من لحوم قوة الطبيعة إلى خيارات متنوعة مغذية على العشب، يمزج جودة المنتج مع براعة التجزئة. المتاجر المتخصصة، من ناحية أخرى، تستغل الأسواق المتخصصة، تقدم اختيارات منسقة ونصيحة خبير للمستهلكين المميزين في البحث عن أصناف لحوم عضوية محددة. في الوقت نفسه، تكتسب قنوات التجزئة الإلكترونية جاذبية سريعاً، تسخر نماذج مباشرة للمستهلك وخدمات الاشتراك التي تؤكد على الراحة وتعزز علاقات عميل قوية للأعمال المتكررة.

قنوات التجارة الداخلية مهيأة لنمو كبير، متوقعة عند معدل نمو سنوي مركب قدره 10.86% حتى عام 2030. يُعزى هذا الارتفاع إلى حد كبير إلى احتضان قطاع خدمات الطعام للبروتينات العضوية، متماشياً مع طلب المستهلكين المتزايد للمطاعم المستدامة. تعرض المطاعم وكيانات خدمات الطعام بشكل متزايد اللحوم العضوية، ليس فقط لتحسين قوائمها ولكن لجذب رواد المطاعم الواعين بيئياً المستعدين لدفع قسط للمطاعم الأخلاقية. هذا الزخم في قطاع التجارة الداخلية يعكس تحولاً صناعياً أوسع نحو الشفافية والاستدامة، يتردد بشكل خاص مع رواد المطاعم الأصغر الذين يعطون الأولوية للمسؤولية المؤسسية. مع دعوة الطهاة للحوم العضوية وتسليط الضوء على جودات طعمها وطهيها المتفوقة، هناك طلب متزايد يدعم التسعير المتميز.

التحليل الجغرافي

في عام 2024، تحتل أمريكا الشمالية حصة سوقية رائدة قدرها 39.23%، مدفوعة ببنيتها التحتية العضوية الراسخة والأطر التنظيمية المتطورة، التي تعززت منذ بداية البرنامج العضوي الوطني لوزارة الزراعة الأمريكية. تتجذر الميزة التنافسية للمنطقة في أنظمة الشهادة الشاملة والتطورات التنظيمية الحديثة. زادت وزارة الزراعة الأمريكية بشكل كبير التمويل للبرنامج العضوي الوطني وقدمت معايير الماشية والدواجن العضوية الجديدة، سارية المفعول في يناير 2024، كما سلط الضوء عليها التحالف العضوي الوطني[3]التحالف العضوي الوطني، "قوانين عضوية جديدة في الأفق لعام 2024"، www.nationalorganiccoalition.org. تلعب كندا دوراً محورياً في هذا النمو، مع توسع عمليات الماشية واستغلال أحكام نافتا لتحسين توزيع اللحوم العضوية عبر الحدود. نضجت قنوات مباشرة للمستهلك في المنطقة ما وراء الارتفاع المحفز بالوباء، مع منصات التجارة الإلكترونية تمكّن المنتجين الريفيين من الوصول إلى الأسواق الحضرية المتميزة بينما تحافظ على النزاهة العضوية في جميع أنحاء سلسلة التوريد.

آسيا والمحيط الهادئ موضوعة كأسرع منطقة نمواً، مع معدل نمو سنوي مركب متوقع قدره 10.14% حتى عام 2030. يُغذى هذا النمو بالتطوير الاقتصادي السريع والتحول الثقافي نحو استهلاك البروتين المتميز في المناطق الحضرية. يعرض قطاع الغذاء العضوي في الهند إمكانات هائلة، مع المدن الكبرى مثل مومباي وبونا ودلهي تقود في بحث الغذاء العضوي، بينما تشهد المناطق غير الكبرى أيضاً اعتماداً متسارعاً. تسهل الاستثمارات في بنية الدواجن التحتية عبر المنطقة تكامل اللحوم العضوية داخل جنوب آسيا وجنوب شرق آسيا. يُدعم هذا النمو بتركيز على الإنتاج المحلي لتحسين الأمن الغذائي. بالإضافة إلى ذلك، التفضيلات الغذائية الثقافية والمعتقدات الطبية التقليدية التي تؤكد على الغذاء كدواء تتماشى طبيعياً مع موقع اللحوم العضوية، مما يمكّن قبول التسعير المتميز عبر شرائح دخل متنوعة.

تحافظ أوروبا على حضور سوقي قوي، مدعوم بخطة العمل العضوية الطموحة للاتحاد الأوروبي، التي تهدف لزيادة الزراعة العضوية إلى 25% من الأراضي الزراعية بحلول عام 2030، من 8.5% الحالية. ستفرض لوائح الاتحاد الأوروبي العضوية الجديدة المقدمة في يناير 2025 متطلبات امتثال أكثر صرامة، تقدم تحديات للمنتجين الأصغر ولكن تعزز نزاهة السوق الإجمالية وثقة المستهلك. تستفيد المنطقة من معايير شهادة متناغمة عبر الدول الأعضاء، والتي تسهل التجارة عبر الحدود وتخلق اقتصادات حجم في إنتاج وتوزيع اللحوم العضوية. في الوقت نفسه، الشرق الأوسط وأفريقيا تظهر كمناطق نمو، مدفوعة بالتفضيلات الثقافية للضأن والماعز. أمريكا الجنوبية، من ناحية أخرى، تستغل قدرات إنتاج الماشية الراسخة والشبكات التصديرية المتوسعة لتلبية الطلب المتزايد للبروتين العضوي القابل للتتبع في الأسواق المطورة.

المشهد التنافسي

سوق اللحوم العضوية له تجزئة منخفضة، مع كل من اللاعبين الدوليين واللاعبين الناشئين يسعون لحصص سوقية أعلى في صناعة اللحوم العضوية. بعض اللاعبين الرئيسيين هم تايسون فودز المحدودة، جي بي إس إس.إيه.، بيردو فارمز المحدودة، كارجيل المدمجة، والتاج الدنماركي ا.م.ب.ا (دانبو)، من بين آخرين. تستهدف هذه الشركات أسواق في كل من البلدان النامية والمتطورة للتوسع التجاري، إما بالاستثمار في وحدة إنتاج جديدة أو اقتناء شركات راسخة في قطاع اللحوم العضوية.

للحفاظ على ميزة تنافسية، تتجه الشركات إلى استراتيجيات مثل الاقتناءات وابتكار المنتج وتوسيع السوق. على سبيل المثال، تايسون وبيردو لا يطلقان فقط منتجات جديدة ولكن يعتمدان أيضاً تكنولوجيات إنتاج متقدمة لتعزيز الكفاءة وتلبية تفضيلات المستهلك المتطورة. تنوع العلامات التجارية عروضها، تقدم قطع فريدة، لحوم منكهة، ومنتجات ذات قيمة مضافة مثل اللحوم العضوية المتبلة أو المتبلة مسبقاً. مثال على ذلك بيردو فارمز، التي قدمت ناجتس دجاج عضوي خالي من الجلوتين ومبشر خفيفاً، مستهدفة تحديداً المستهلكين المهتمين بالصحة الذين يبحثون عن الراحة.

تؤكد العلامات التجارية على التزامها بالزراعة المستدامة ورعاية الحيوان والتوريد المحلي. تتميز تايسون فودز بتسليط الضوء على مبادراتها الهادفة لتقليل التأثير البيئي وتحسين رعاية الحيوان في حملاتها التسويقية. بتبني طرق وتكنولوجيات مبتكرة، لا ترفع العلامات التجارية جودتها فحسب ولكن تبطل الاستدامة أيضاً. على سبيل المثال، تايسون فودز تسخر اللوجستيات المتقدمة وتكنولوجيات سلسلة التبريد، تضمن نضارة المنتج وتقلل النفايات وتحافظ على جودة متسقة.

قادة صناعة اللحوم العضوية

تايسون فودز المحدودة

بيردو فارمز المحدودة

جي بي إس إس.إيه.

مجموعة وولوورثز المحدودة

شركة هورميل فودز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت هيويت فودز الولايات المتحدة علامة لحوم عضوية جديدة تسمى شركة اللحوم العضوية، تتميز بلحم بقر عضوي معتمد من وزارة الزراعة الأمريكية ومغذى على العشب ومنتهي بدون مضادات حيوية أو هرمونات مضافة أو حبس في حظائر التسمين. تتضمن خط المنتجات لحم البقر المطحون العضوي (85/15)، وحزمة قيمة لحم البقر المطحون العضوي، وقطع متميزة مثل السيرلوين العضوي والريب آي والتندرلوين وستيك الستريب.

- مايو 2025: أطلقت ليدل أول خط لحوم علامتها الخاصة في الولايات المتحدة، يسمى تخصص الجزار. تتميز هذه المجموعة الجديدة بمجموعة واسعة من المنتجات، بما في ذلك لحم البقر USDA Choice، ولحم البقر العضوي والمغذى على العشب، والدجاج الخالي من المضادات الحيوية، ولحم الخنزير والضأن والعجل الطبيعي بالكامل. وفقاً للعلامة التجارية، يتضمن الخط قطعاً شعبية مثل ستيك الريب آي وستيك T-bone وروست تشاك البقر ولحم الضأن المطحون والدجاج الكامل وأرباع أرجل الدجاج وستيك السكيرت المتبل.

- مايو 2025: أضافت بيردو فارمز بانوراما ميتس، أكبر منتج أمريكي للحم البقر العضوي المعتمد والمغذى على العشب بنسبة 100% والمنتهي، إلى محفظة شركة بيردو بريميوم ميت الفرعية.

- مارس 2025: أطلقت قوة الطبيعة ميتس خط منتجات دجاج جديد مصدره حصرياً من سلالات التراث بطيئة النمو والمربية في المراعي والمغذية عضوياً والتي تعيش 8-10 أسابيع-ضعف مدة الطيور القياسية في الصناعة-مما ينتج عنه عظام أقوى وعضلات أصح وتغذية أغنى.

نطاق تقرير سوق اللحوم العضوية العالمي

يجب أن تكون اللحوم العضوية مشتقة من الماشية المربية عضوياً على أرض عضوية معتمدة ومغذية بعلف عضوي دون أي مضادات حيوية أو هرمونات نمو مضافة. يتضمن نطاق التقرير تحليل تقسيم بناء على أنواع مختلفة من اللحوم، أي الدواجن ولحم البقر ولحم الخنزير وأنواع أخرى من اللحوم.

سوق اللحوم العضوية مقسم حسب النوع (الدواجن ولحم البقر ولحم الخنزير واللحوم العضوية الأخرى)، وقناة التوزيع (الهايبر ماركت والسوبر ماركت والمتاجر المتخصصة والتجزئة الإلكترونية ومتاجر التجزئة والإدارية)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وأفريقيا). يقدم التقرير حجم السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الدواجن |

| لحم البقر |

| لحم الخنزير |

| لحوم الضأن والماعز |

| اللحوم العضوية الأخرى |

| طازج/مبرد |

| مجمد |

| التعبئة المفرغة |

| الصواني |

| الكراتين |

| أخرى |

| التجارة الخارجية | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة | |

| المتاجر المتخصصة | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى | |

| التجارة الداخلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | الدواجن | |

| لحم البقر | ||

| لحم الخنزير | ||

| لحوم الضأن والماعز | ||

| اللحوم العضوية الأخرى | ||

| حسب شكل المنتج | طازج/مبرد | |

| مجمد | ||

| حسب نوع التغليف | التعبئة المفرغة | |

| الصواني | ||

| الكراتين | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة الخارجية | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| التجارة الداخلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق اللحوم العضوية؟

وصل حجم سوق اللحوم العضوية إلى 21.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.06 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.94%.

أي منطقة تقود سوق اللحوم العضوية؟

تستحوذ أمريكا الشمالية على أكبر حصة إقليمية بنسبة 39.23%، مدعومة بأنظمة شهادة ناضجة ومستهلكين مستعدين لدفع أقساط للمعايير المحققة لرعاية الحيوان.

أي نوع لحم ينمو بأسرع وتيرة؟

من المتوقع أن تسجل لحوم الضأن والماعز معدل نمو سنوي مركب قدره 12.39% حتى عام 2030، مما يعكس الطلب المتزايد في مدن الشرق الأوسط وجنوب آسيا حيث تحمل هذه البروتينات أهمية ثقافية.

لماذا تكتسب اللحوم العضوية المجمدة جاذبية؟

تستفيد التنسيقات المجمدة من تكنولوجيات الحفظ المحسنة التي تحبس المغذيات وتقلل النفايات وتوسع مدى التوزيع، مما يدعم معدل نمو سنوي مركب متوقع قدره 10.37%.

آخر تحديث للصفحة في: