حجم وحصة سوق الطعام العضوي للأطفال

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 5.91 مليار دولار أمريكي |

| حجم السوق (2030) | 10.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.37% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

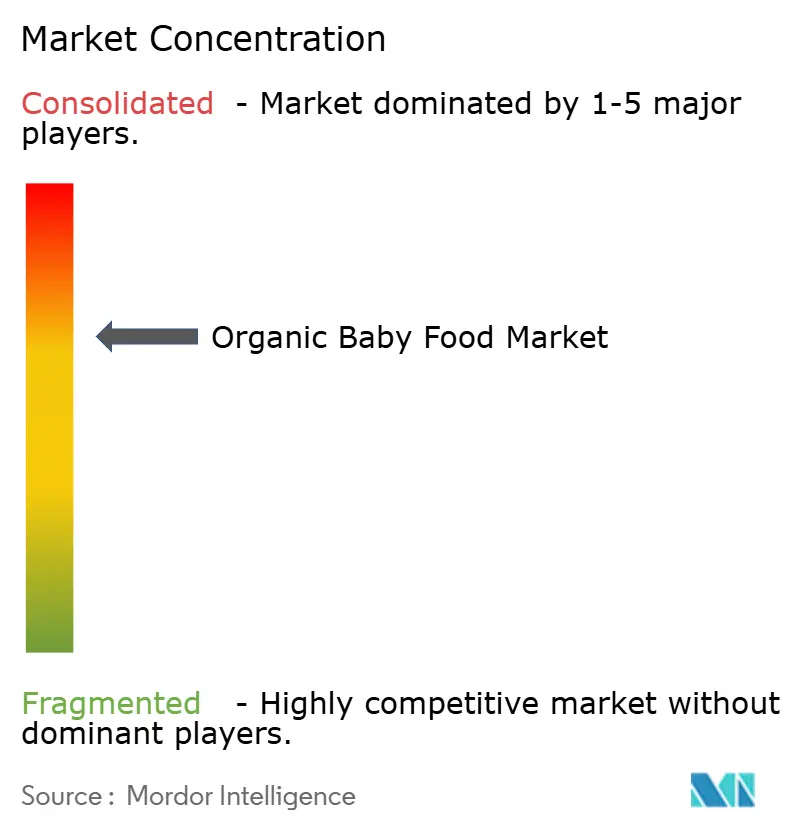

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطعام العضوي للأطفال من قبل مورودر إنتليجنس

يُقدر حجم سوق الطعام العضوي للأطفال بـ 5.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 12.37% خلال فترة التوقعات. ينبع نمو سوق الطعام العضوي للأطفال من الطلب المتزايد على الملصقات النظيفة ومعايير الشهادات العضوية والمنتجات المتميزة. تدفع الدخول المنزلية الأعلى زيادة الإنفاق على تغذية الرضع، مما يدعم توسع السوق. تحسن عمليات الشهادات العضوية المحسنة ثقة المستهلكين والاحتفاظ بالعملاء. إلى جانب ذلك، تُظهر أبحاث السوق أن شفافية سلسلة التوريد والمعلومات الصحية عبر الإنترنت توسع نطاق السوق خارج المناطق الحضرية. يعتبر توزيع المنتجات في المدن من الدرجة الثانية أمراً بالغ الأهمية للاحتفاظ بحصة السوق. يقلل نمو التجارة الإلكترونية وتطورات المكونات حتى عام 2030 من حواجز دخول السوق مع تكثيف المنافسة في الوقت نفسه. كما أن الشركات التي تستخدم المشتريات المباشرة للمكونات العضوية تحافظ على هوامش تنافسية، خاصة مع تزايد قيود العرض. علاوة على ذلك، يخلق تطوير البنية التحتية لسلسلة التبريد في الأسواق الناشئة فرصاً للمنتجات المبردة. هذه تحقق أسعاراً أعلى رغم فترة الصلاحية الأقصر، مما يلبي استعداد المستهلكين لدفع المقابل للعروض المتميزة.

النقاط الرئيسية للتقرير

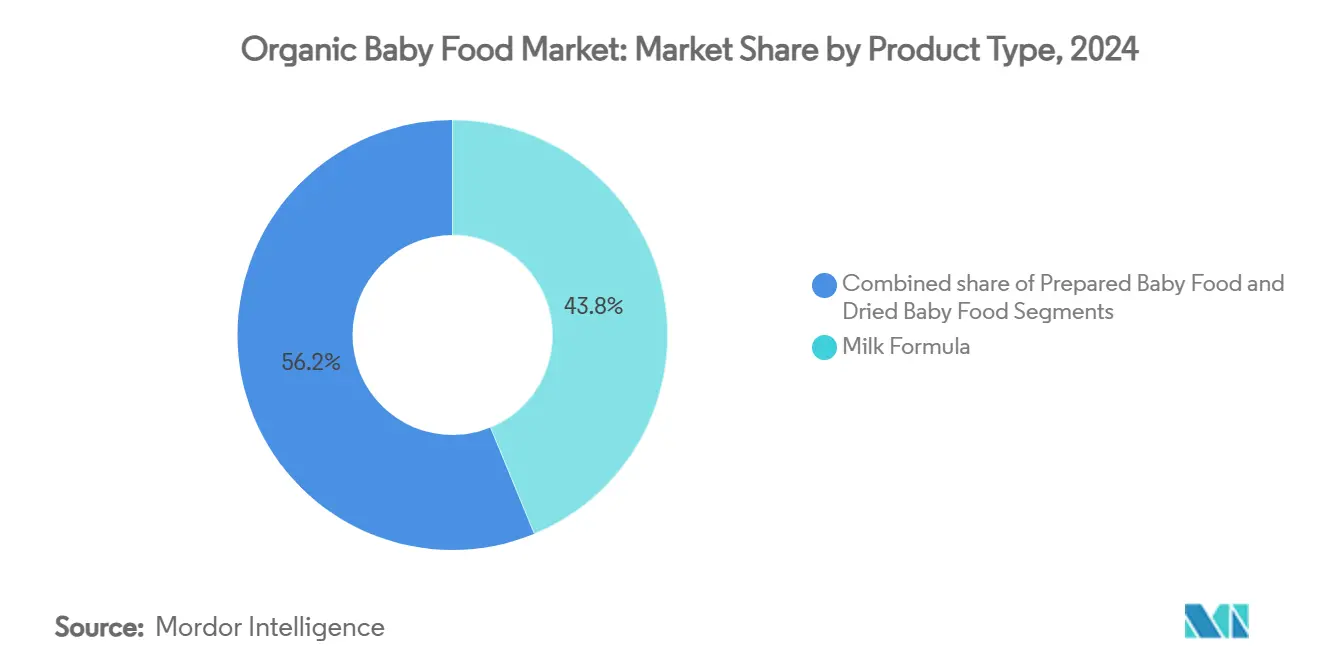

- حسب نوع المنتج، تصدرت تركيبة الحليب بحصة إيرادات قدرها 43.78% في عام 2024، بينما من المتوقع أن يتوسع طعام الأطفال المجفف بمعدل نمو سنوي مركب قدره 13.30% حتى عام 2030.

- حسب الفئة العمرية، استحوذت شريحة 6-12 شهراً على 43.26% من حجم سوق الطعام العضوي للأطفال في عام 2024، بينما تتقدم مجموعة 12-24 شهراً بمعدل نمو سنوي مركب قدره 10.95% حتى عام 2030.

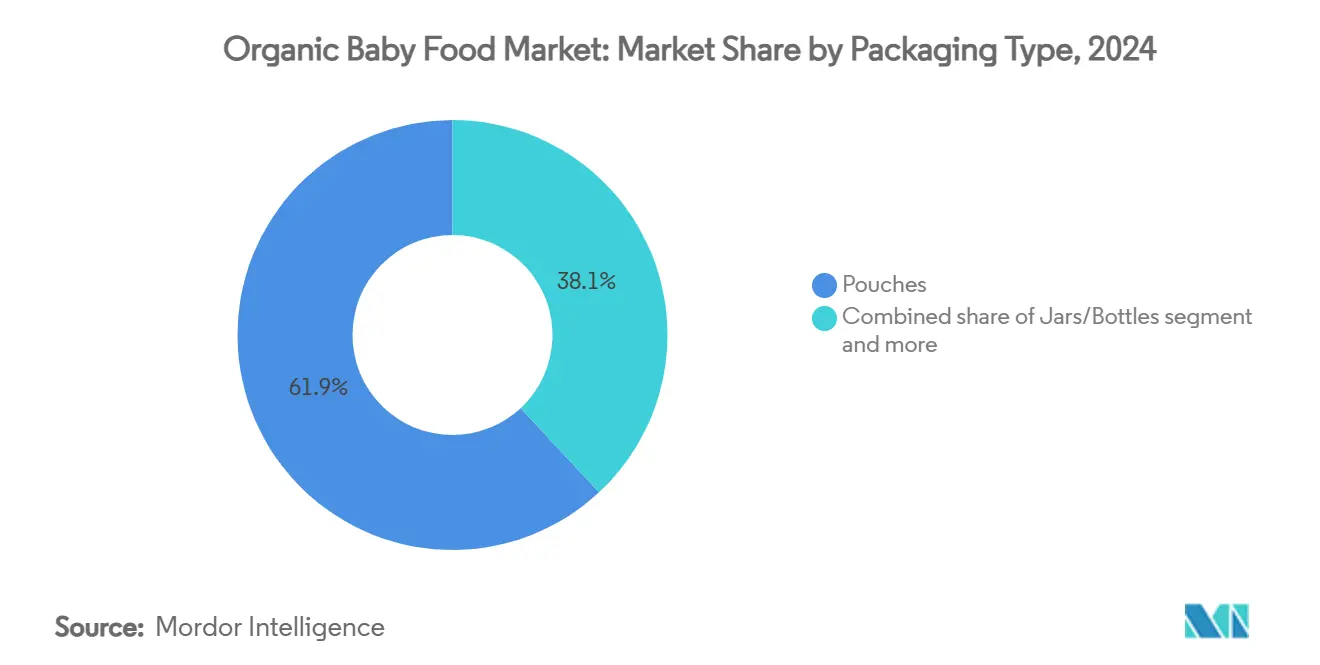

- حسب نوع التغليف، استحوذت الأكياس على 61.93% من حصة سوق الطعام العضوي للأطفال في عام 2024، ومن المتوقع أن تنمو عبوات تيترا-باك/الكرتون بمعدل نمو سنوي مركب قدره 14.69%.

- حسب قناة التوزيع، ساهمت المتاجر الكبرى/الهايبر ماركت بنسبة 56.92% من المبيعات في عام 2024، لكن تجار التجزئة عبر الإنترنت يُظهرون معدل نمو سنوي مركب قدره 17.86% مدفوعاً بانتشار الاشتراكات.

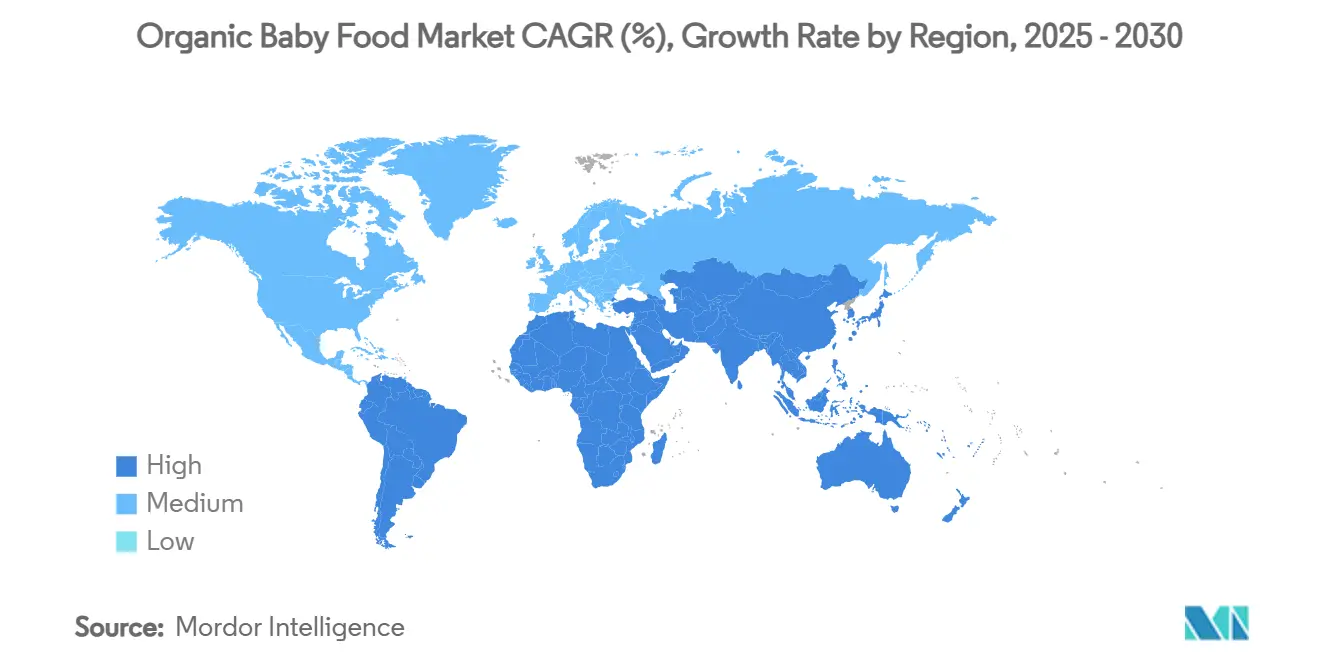

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 35.41% من الإيرادات العالمية في عام 2024؛ الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.52%.

اتجاهات ورؤى سوق الطعام العضوي للأطفال العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الوعي حول تركيب المكونات والفوائد الصحية | +2.1% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الانتشار السريع لنماذج الاشتراك المباشر للمهروس العضوي | +1.8% | أمريكا الشمالية الأساسية، تتوسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| اتجاه التميز نحو تركيبات الرضع | +2.3% | آسيا والمحيط الهادئ في المقدمة، تليها الشرق الأوسط وأفريقيا وأوروبا | طويل المدى (≥ 4 سنوات) |

| الإعلانات والتأييدات التي تعزز الطلب | +1.2% | عالمي، مع نهج رقمي أولاً في الأسواق الحضرية | قصير المدى (≤ 2 سنة) |

| العدد المتزايد من النساء العاملات يدفع نمو السوق | +1.9% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا الحضرية وأمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| ارتفاع معدلات المواليد يدفع نمو السوق | +1.4% | الشرق الأوسط وأفريقيا وأسواق آسيا والمحيط الهادئ المختارة، مما يعوض الانخفاض في أماكن أخرى | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الوعي حول تركيب المكونات والفوائد الصحية

إن الوعي المتزايد بين الآباء بشأن تركيب المكونات في طعام الأطفال وفوائدها الصحية المرتبطة يدفع الطلب على الطعام العضوي للأطفال. يصبح الآباء أكثر وعياً بالمخاطر المحتملة التي تشكلها المواد المضافة الاصطناعية والمواد الحافظة والمبيدات الحشرية الموجودة بشكل شائع في منتجات طعام الأطفال التقليدية. على سبيل المثال، نما التفضيل للطعام العضوي للأطفال، الخالي من المواد الكيميائية الضارة والمكونات الاصطناعية، بشكل كبير لأنه يتماشى مع الرغبة في توفير بداية أكثر صحة للرضع. بالإضافة إلى ذلك، فإن تزايد انتشار حساسية الطعام والحساسيات بين الأطفال شجع الآباء أكثر على اختيار البدائل العضوية، التي يُنظر إليها على أنها أكثر أماناً وتغذية. على سبيل المثال، اكتسبت علامات تجارية مثل إيرث'س بيست وهابي بيبي شعبية من خلال تقديم خيارات طعام عضوي للأطفال تلبي هذه المطالب الواعية صحياً. من المتوقع أن يستمر هذا الاتجاه في قيادة سوق الطعام العضوي للأطفال خلال فترة التوقعات.

العدد المتزايد من النساء العاملات يدفع نمو السوق

إن العدد المتزايد من النساء العاملات يدفع بشكل كبير نمو سوق الطعام العضوي للأطفال. وفقاً لبيانات من مكتب إحصاءات العمل الأمريكي، اعتباراً من عام 2025، كانت نسبة التوظيف إلى السكان للنساء في سن 20 عاماً وما فوق 54.8% [1]المصدر: وزارة العمل الأمريكية، "حالة القوى العاملة للنساء والرجال مايو 2025"، dol.gov . أدى هذا الاتجاه إلى ارتفاع الطلب على خيارات الطعام المريحة والصحية والعضوية للرضع، حيث تعطي الأمهات العاملات الأولوية للتغذية والجودة لأطفالهن. تسلط منظمة العمل الدولية أيضاً الضوء على الارتفاع العالمي في مشاركة الإناث في القوى العاملة، خاصة في الاقتصادات الناشئة، حيث تصبح الأسر ذات الدخل المزدوج أكثر شيوعاً. هذا التحول الديموغرافي زاد من الحاجة لمنتجات طعام الأطفال العضوي التي تلبي التفضيلات الواعية صحياً للآباء العاملين. علاوة على ذلك، فإن الوعي المتزايد بالآثار الضارة للمواد المضافة الاصطناعية والمبيدات الحشرية في طعام الأطفال التقليدي عزز الطلب على البدائل العضوية. كما تدعم الحكومات في جميع أنحاء العالم هذا الاتجاه من خلال تطبيق لوائح أكثر صرامة بشأن سلامة طعام الأطفال وتعزيز ممارسات الزراعة العضوية.

ارتفاع معدلات المواليد يدفع نمو السوق

مدفوعاً بارتفاع معدلات المواليد، يشهد سوق الطعام العضوي للأطفال نمواً ملحوظاً. مع تدفق الأطفال حديثي الولادة، يبحث الآباء بشكل متزايد عن حلول التغذية للرضع المريحة والصحية. في البلدان ذات معدلات المواليد العالية، مثل الهند ونيجيريا، يتجه الآباء الشباب إلى الطعام العضوي للأطفال، مما يتيح لهم توفير وجبات مغذية مع إدارة المهام اليومية. هذا الاتجاه لا يقتصر على الأسواق الناشئة؛ بل يحدث تأثيراً أيضاً في الدول المتقدمة، بما في ذلك الولايات المتحدة. تُظهر البيانات المؤقتة لعام 2024 الولادات في الولايات المتحدة بـ 3.6 مليون ولادة، مما يمثل ارتفاعاً بنسبة 1% من عام 2023، مما يؤكد الطلب المتصاعد على منتجات طعام الرضع العضوي [2]المصدر: مراكز السيطرة على الأمراض والوقاية منها، "الولادات: البيانات المؤقتة لعام 2024"، cdc.gov . علاوة على ذلك، فإن ارتفاع الأسر ذات الدخل المزدوج في هذه المناطق يزيد من الطلب على خيارات طعام الأطفال العضوي الجاهزة للأكل والمغذية. يعطي الآباء الآن الأولوية للمنتجات التي تضمن حصول أطفالهم الرضع على تغذية عالية الجودة وخالية من المواد الكيميائية. استجابة لهذا الطلب، طرحت العلامات التجارية الرائدة مثل إيرث'س بيست وهابي فاميلي أورغانيكس منتجات مبتكرة من طعام الأطفال العضوي، تتميز بخصائص مثل المكونات غير المعدلة وراثياً والتعبئة الخالية من بي بي إيه وخيارات النكهات المتنوعة. مع هذه الابتكارات في المنتجات وخلفية ارتفاع معدلات المواليد، السوق مهيأ للنمو المستدام في السنوات القادمة.

اتجاه التميز نحو تركيبات الرضع

يظهر اتجاه التميز كمحرك مهم في سوق الطعام العضوي للأطفال. يختار الآباء بشكل متزايد تركيبات الرضع العضوية عالية الجودة التي تَعِد بتغذية وسلامة أفضل لأطفالهم. على سبيل المثال، تكتسب المنتجات المُغنية بـ DHA وARA والبروبيوتيك زخماً بسبب فوائدها الصحية المدركة. علاوة على ذلك، يُدفع الطلب على طعام الأطفال العضوي المتميز أيضاً بتزايد انتشار حساسية الطعام والحساسيات بين الرضع. يسعى الآباء للحصول على منتجات خالية من المواد المضافة الاصطناعية والمواد الحافظة ومُثيرات الحساسية، مما أدى إلى نمو خيارات طعام الأطفال العضوي المضادة للحساسية والخالية من مُثيرات الحساسية. على سبيل المثال، أدخلت علامات تجارية مثل بلوم أورغانيكس وجيربر أورغانيك خطوط منتجات متخصصة تستهدف هذه الاحتياجات المحددة. عامل آخر يساهم في هذا الاتجاه هو التأثير المتزايد لمنصات التجارة الإلكترونية. توفر قنوات البيع بالتجزئة عبر الإنترنت للآباء وصولاً سهلاً إلى مجموعة واسعة من منتجات طعام الأطفال العضوي المتميزة، إلى جانب أوصاف مفصلة للمنتجات ومراجعات العملاء. هذه الراحة شجعت المزيد من الآباء على استكشاف والاستثمار في الخيارات المتميزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد التكاليف المدفوع بالندرة للمكونات العضوية المعتمدة | -1.6% | عالمي، مع تأثير حاد في المناطق المعتمدة على الواردات | متوسط المدى (2-4 سنوات) |

| فترة صلاحية أقصر للأكياس المبردة المعصورة على البارد | -0.9% | الأسواق المتقدمة مع بنية تحتية متطورة لسلسلة التبريد | قصير المدى (≤ 2 سنة) |

| الامتثال المعقد للشهادات متعددة الشعارات للمصدرين | -1.1% | الأسواق المعتمدة على التصدير، خاصة أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| حساسية الأسعار في المناطق المتخلفة تحد من التبني المتميز | -1.8% | الشرق الأوسط وأفريقيا وأمريكا الجنوبية وأسواق آسيا والمحيط الهادئ الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد التكاليف المدفوع بالندرة للمكونات العضوية المعتمدة

يواجه سوق الطعام العضوي للأطفال قيوداً تشغيلية بسبب ارتفاع تكاليف المكونات العضوية المعتمدة. ينبع العرض المحدود لهذه المكونات من عدم كفاية تخصيص الأراضي الزراعية العضوية ومتطلبات الشهادات. عمليات الزراعة العضوية، التي تستبعد الأسمدة الاصطناعية والمبيدات الحشرية والكائنات المعدلة وراثياً، تنتج أحجام إنتاج أقل مقارنة بطرق الزراعة التقليدية. يتطلب تحويل الأراضي الزراعية التقليدية إلى عمليات معتمدة عضوياً استثماراً رأسمالياً كبيراً ووقت تنفيذ، مما يقيد عرض المكونات أكثر. إلى جانب ذلك، يستمر الطلب في السوق على المنتجات العضوية في الزيادة بسبب وعي المستهلكين بالفوائد الصحية والبيئية، بينما يبقى عرض المكونات غير كافٍ، مما يخلق عدم كفاءة في السوق تزيد من تكاليف المشتريات. كما تولد متطلبات الامتثال التنظيمي للشهادة العضوية نفقات تشغيلية إضافية للمنتجين. هذه الزيادات في التكاليف تؤثر على استراتيجيات تسعير المنتجات، مما يحد من اختراق السوق، خاصة في القطاعات الحساسة للأسعار. يجب على المصنعين معالجة التحدي التشغيلي المتمثل في الحفاظ على نقاط أسعار تنافسية مع تلبية معايير الشهادة العضوية.

فترة صلاحية أقصر للأكياس المبردة المعصورة على البارد

تشكل فترة الصلاحية الأقصر للأكياس المبردة المعصورة على البارد قيداً رئيسياً في سوق الطعام العضوي للأطفال. هذه المنتجات، التي غالباً ما يتم تسويقها كطازجة ومعالجة بأدنى حد، تتطلب التبريد للحفاظ على جودتها وقيمتها الغذائية. ومع ذلك، فإن فترة صلاحيتها المحدودة مقارنة بخيارات طعام الأطفال الأخرى تخلق تحديات للمصنعين وتجار التجزئة والمستهلكين. يواجه تجار التجزئة ضغطاً متزايداً لإدارة المخزون بكفاءة لتجنب الهدر، بينما قد يجد المستهلكون أنه من غير المريح شراء هذه المنتجات بكثرة بسبب قابليتها للتلف. هذا القيد يؤثر على قابلية التوسع والاعتماد الواسع للطعام العضوي للأطفال المعصور على البارد، خاصة في المناطق ذات البنية التحتية الأقل تطوراً لسلسلة التبريد. بالإضافة إلى ذلك، تزيد فترة الصلاحية الأقصر من التكاليف التشغيلية للمصنعين، حيث يجب عليهم ضمان التوزيع السريع والحفاظ على تدابير صارمة لمراقبة الجودة لمنع التلف. الحاجة لمرافق تخزين مبردة متقدمة تضيف أيضاً إلى عبء التكلفة، مما يجعل من الصعب على الجهات الفاعلة الأصغر التنافس في السوق.

تحليل القطاع

حسب نوع المنتج: تركيبة الحليب تهيمن بينما الأطعمة المجففة تشهد نمواً متسارعاً

في عام 2024، تحتل تركيبة الحليب حصة مهيمنة قدرها 43.78% من السوق، مما يرسخ موقعها كفئة رائدة داخل سوق الطعام العضوي للأطفال. هذه الحصة الكبيرة تؤكد قبولها الواسع بين المستهلكين، مدفوعة بفوائدها الغذائية وملاءمتها للرضع. يستمر الطلب على تركيبة الحليب مدفوعاً بزيادة الوعي بالمنتجات العضوية والتفضيل المتزايد لخيارات الطعام عالية الجودة والآمنة والصحية للأطفال. موقعها كعنصر أساسي في سوق الطعام العضوي للأطفال يسلط الضوء على دورها الحاسم في تلبية الاحتياجات الغذائية للرضع عالمياً. بالإضافة إلى ذلك، فإن توفر تركيبات مختلفة تلبي متطلبات غذائية محددة عزز وجودها في السوق أكثر.

على النقيض من ذلك، يشهد طعام الأطفال المجفف مسار نمو ملحوظ، مع معدل نمو سنوي مركب متوقع قدره 13.30% حتى عام 2030. هذا النمو يعكس تحولاً في سلوك المستهلكين نحو المنتجات الموجهة للراحة، حيث يوفر طعام الأطفال المجفف سهولة التحضير وفترة صلاحية أطول. يختار الآباء بشكل متزايد هذه المنتجات بسبب عمليتها وقدرتها على الاحتفاظ بالقيمة الغذائية. الطلب المتزايد على حلول التغذية أثناء التنقل والاعتماد المتزايد لطعام الأطفال المجفف العضوي يساهم أكثر في توسع هذه الفئة، مما يشير إلى تحول في أنماط الاستهلاك داخل سوق الطعام العضوي للأطفال. علاوة على ذلك، فإن الابتكارات في ملامح النكهة والتعبئة تعزز جاذبية طعام الأطفال المجفف بين المستهلكين المعاصرين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: قطاع 6-12 شهراً يقود بينما 12-24 شهراً يتسارع

تهيمن الفئة العمرية 6-12 شهراً على سوق الطعام العضوي للأطفال بحصة 43.26% في عام 2024، مما يمثل فترة حاسمة عندما ينتقل الرضع من الرضاعة الحصرية للحليب إلى الأطعمة الصلبة. تنبع ريادة هذا القطاع من يقظة الآباء الغذائية المتزايدة خلال هذه المرحلة التطويرية، مع النظر إلى الخيارات العضوية كأطعمة أولى أكثر أماناً. إن إدخال النكهات والقوامات المتنوعة خلال هذه النافزة أمر بالغ الأهمية لتطوير عادات غذائية صحية، مما يدفع الطلب على المهروس العضوي المتنوع والأطعمة الطرية. تستفيد شركات مثل ليل غورميت من هذه الفرصة من خلال تقديم ملامح نكهة مستوحاة عالمياً توسع تطوير حاسة التذوق لدى الرضع خلال هذه الفترة التكوينية.

من المتوقع أن ينمو قطاع 12-24 شهراً بأسرع معدل عند 10.95% معدل نمو سنوي مركب (2025-2030)، مما يعكس الاعتراف المتزايد بأهمية هذه الفترة في تأسيس أنماط الأكل طويلة المدى. تتطور المنتجات لهذه الفئة العمرية إلى ما وراء المهروس البسيط لتشمل قوامات أكثر تعقيداً وتركيبات غنية بالعناصر الغذائية تدعم التطوير المعرفي والجسدي. عبر جميع فئات الأعمار، يكتسب الاتجاه نحو المكونات الوظيفية التي تعالج احتياجات تطويرية محددة زخماً، مع قيام العلامات التجارية بشكل متزايد بتموضع عروضها حول الفوائد الغذائية الخاصة بالمعالم المدعومة بالبحث العلمي.

حسب نوع التغليف: الأكياس تحافظ على الهيمنة بينما تيترا-باك تتسارع

في عام 2024، استحوذت الأكياس على حصة مهيمنة قدرها 61.93% من سوق تغليف الطعام العضوي للأطفال، مدفوعة براحتها وقابليتها للحمل وأثرها البيئي المنخفض مقارنة بالزجاج. تصميمها الخفيف الوزن وميزاتها القابلة للإغلاق المجدد تجعلها جذابة جداً للآباء المشغولين الباحثين عن حلول تغليف عملية ومستدامة. بالإضافة إلى ذلك، فإن التوفر المتزايد لتصاميم أكياس مبتكرة، مثل الأكياس ذات الفوهة، يعزز اعتمادها في سوق الطعام العضوي للأطفال أكثر. التركيز المتزايد على تقليل هدر الطعام من خلال التغليف المتحكم بالحصص يساهم أيضاً في شعبية الأكياس. علاوة على ذلك، يتبنى المصنعون بشكل متزايد المواد القابلة للتحلل البيولوجي والتحويل إلى سماد للأكياس، متماشين مع الطلب المتزايد للمستهلكين على الخيارات الصديقة للبيئة.

تظهر تيترا-باك/الكراتين كقطاع التغليف الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 14.69% من 2025 إلى 2030. هذه الكراتين تكتسب زخماً بسبب قدرتها على الحفاظ على نضارة المنتج وقابليتها للإعادة التدوير، متماشية مع الطلب المتزايد على التغليف المستدام. علاوة على ذلك، فإن التقدم في تكنولوجيا التغليف المعقم يعزز جاذبية تيترا-باك/الكراتين، حيث تضمن فترة صلاحية أطول دون الحاجة للمواد الحافظة. تصميمها المدمج والقابل للتكديس يجعلها أيضاً خياراً مفضلاً للتخزين والنقل الفعال. بالإضافة إلى ذلك، فإن استخدام المواد المتجددة في تيترا-باك/الكراتين يدفع اعتمادها أكثر، حيث يعطي المستهلكون والمصنعون الأولوية للاستدامة في حلول التغليف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المتاجر الكبرى تقود، بينما التجارة الإلكترونية تكتسب زخماً

تبقى المتاجر الكبرى/الهايبر ماركت قناة التوزيع المهيمنة للطعام العضوي للأطفال، حيث تسيطر على 56.92% من حصة السوق في عام 2024 بسبب تشكيلة منتجاتها الواسعة والراحة للتسوق في محطة واحدة. يوسع هؤلاء التجار أقسام طعام الأطفال العضوي لديهم استجابة للطلب المتزايد، مع مساحة رفوف مخصصة للمنتجات المتميزة والمتخصصة. تسمح التجربة داخل المتجر للآباء بمقارنة المعلومات الغذائية والمكونات مباشرة، وهي ميزة كبيرة لفئة تتأثر فيها قرارات الشراء بشدة بفحص الملصقات. تطور السلاسل الكبرى أيضاً خطوط طعام الأطفال العضوي ذات العلامات التجارية الخاصة لاستحواذ القطاع الحساس للأسعار من المستهلكين الواعين صحياً، مما يزيد من إمكانية الوصول للفئة مع الحفاظ على هوامش صحية.

يمثل تجار التجزئة عبر الإنترنت قناة التوزيع الأسرع نمواً مع معدل نمو سنوي مركب متوقع قدره 17.86% (2025-2030)، مدفوعاً بالراحة واختيار المنتجات الأوسع وصعود نماذج الاشتراك. رائدت شركات مثل ليتل سبون النهج المباشر للمستهلك، حيث تُوصل أكثر من مليون منتج للعائلات شهرياً من خلال خطط اشتراك مخصصة. علاوة على ذلك، تحافظ الصيدليات ومتاجر الأدوية على حصة سوق كبيرة، خاصة لتركيبة الرضع، مستغلة موقعها المركز على الصحة لبناء ثقة المستهلك. تلبي المتاجر المتخصصة القطاع المتميز بتشكيلات منتقاة وطاقم عمل ذي معرفة، بينما تطور القنوات الأخرى، بما في ذلك متاجر الراحة وخدمة الطعام، عروضات طعام الأطفال العضوي لتلبية احتياجات التنقل.

التحليل الجغرافي

في عام 2024، سيطرت آسيا والمحيط الهادئ على حصة سوق كبيرة، حيث استحوذت على 35.41% من الإجمالي. تُدفع هيمنة المنطقة بعدد سكان متزايد وتحضر متزايد ودخول متاحة متزايدة، والتي تعزز مجتمعة الطلب على الطعام العضوي للأطفال. وفقاً لتقرير الأمم المتحدة للموئل، تضم آسيا 54% من السكان الحضريين العالميين، بإجمالي أكثر من 2.2 مليار شخص. من المتوقع أن ينمو السكان الحضريون في المنطقة بـ 1.2 مليار بحلول عام 2050، مما يمثل زيادة 50% من المستويات الحالية [3]المصدر: الأمم المتحدة للموئل، "منطقة آسيا والمحيط الهادئ"، unhabitat.org . بلدان مثل الصين والهند مساهمة رئيسية، مع تركيز متزايد على تغذية الرضع وتحول نحو المنتجات الغذائية العضوية والطبيعية. تستفيد الصين، كونها واحدة من أكبر الأسواق، من وجود قوي للتجارة الإلكترونية وتفضيل متزايد لعلامات طعام الأطفال العضوي المتميزة. في الهند، تدفع المبادرات الحكومية مثل إعانات الزراعة العضوية وحملات التوعية حول فوائد الطعام العضوي نمو السوق. تستفيد المنطقة أيضاً من عدد متزايد من الأمهات العاملات، مما أدى إلى طلب أعلى على خيارات طعام الأطفال المريحة والمغذية.

تبرز الشرق الأوسط وأفريقيا كالمناطق ذات أعلى معدل نمو، بمعدل نمو سنوي مركب مذهل قدره 11.52% متوقع حتى عام 2030. النمو في هذه المنطقة مدفوع بوعي متزايد بفوائد الطعام العضوي للأطفال، إلى جانب عدد سكان طبقة وسطى متزايد وظروف اقتصادية محسنة. تشهد بلدان مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا موجة في الطلب بسبب الوعي الصحي المتزايد بين الآباء وتوسع قنوات البيع بالتجزئة التي تقدم المنتجات العضوية. تشهد المنطقة أيضاً استثمارات متزايدة في الزراعة العضوية وبنية تحتية لسلسلة التوريد، والتي من المتوقع أن تعالج التحديات مثل الإنتاج المحلي المحدود والأسعار الأعلى مقارنة بطعام الأطفال التقليدي.

أمريكا الشمالية وأوروبا، مع بنيتهما التحتية العضوية الراسخة والأطر التنظيمية الداعمة، تستمر في الازدهار من خلال الابتكار والتميز. بسبب الدخول المتاحة العالية والوعي الصحي الواضح، يمكن لهذه المناطق تبني استراتيجيات تسعير متميزة لمنتجات طعام الأطفال العضوي. بينما تشكل معدلات المواليد المتراجعة تحديات ديموغرافية، تعوض هذه الأسواق ذلك بالإنفاق المتزايد لكل طفل واتجاهات التغذية العضوية المطولة. علاوة على ذلك، مع قيام الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية بتحديد مستويات العمل للمعادن الثقيلة وفرض الاتحاد الأوروبي لمعايير عضوية، يكتسب المنتجون العضويون المتوافقون ميزة تنافسية، مما يخلق عوائق للبدائل التقليدية.

المشهد التنافسي

يُظهر سوق الطعام العضوي للأطفال توحداً معتدلاً، مع وجود الشركات متعددة الجنسيات الراسخة والمنتجين المتخصصين الناشئين. يستغل قادة الصناعة مثل شركة نستله المحدودة وشركة دانون المحدودة ومجموعة هاين سيليستيال المحدودة وشركة هيب المحدودة وشركاها شبكات التوزيع الواسعة والبحث والتطوير المتطور لتوسيع عروضهم العضوية. على سبيل المثال، أدخلت نستله منتجات طعام الأطفال العضوي تحت علامة جيربر التجارية، بينما وسعت دانون خط هابي فاميلي أورغانيكس لتلبية الطلب المتزايد على الخيارات العضوية. تبتكر هذه الشركات باستمرار وتطلق منتجات جديدة لتلبية التفضيلات المتطورة للآباء الواعين صحياً. ومع ذلك، تواجه منافسة شديدة من الشركات الناشئة مثل وانس أبون آ فارم وليتل سبون، التي تركز حصرياً على طعام الأطفال العضوي المتميز وتؤكد على الشفافية والاستدامة والمكونات عالية الجودة.

تعطل الشركات الناشئة في سوق الطعام العضوي للأطفال هيمنة الجهات الفاعلة الأكبر من خلال تبني نُهج مبتكرة واستهداف قطاعات المستهلكين المتخصصة. على سبيل المثال، اكتسبت وانس أبون آ فارم، التي شاركت في تأسيسها الممثلة جنيفر غارنر، زخماً كبيراً من خلال تقديم طعام الأطفال العضوي المعصور على البارد الذي يحتفظ بمزيد من العناصر الغذائية والنكهة. بالمثل، تقدم ليتل سبون طعام الأطفال العضوي الطازج المخصص المُسلم مباشرة لعتبات المستهلكين، مستغلة النماذج القائمة على الاشتراك لبناء ولاء العملاء. تميز هذه الشركات نفسها من خلال التركيز على الراحة والتخصيص والجودة المتميزة، والتي تتردد صداها بقوة مع آباء الألفية وجيل زد.

علاوة على ذلك، للحفاظ على ميزتها التنافسية، تتبنى الجهات الفاعلة الرئيسية في سوق الطعام العضوي للأطفال استراتيجية مزدوجة من الابتكار والاستحواذ. تستحوذ بنشاط على العلامات التجارية العضوية الناشئة لتوسيع حصتها في السوق بسرعة وتعزيز مصداقيتها في القطاع العضوي. على سبيل المثال، استحوذت دانون على وايت ويف فودز، الشركة الأم لإيرث'س بيست أورغانيك، لتقوية موقعها في سوق الطعام العضوي للأطفال. بالمثل، قامت نستله باستثمارات استراتيجية في الشركات الناشئة لتنويع محفظة منتجاتها والبقاء في المقدمة من اتجاهات السوق. هذه الاستحواذات لا تسمح فقط للشركات الأكبر بالاستفادة من القدرات الابتكارية للجهات الفاعلة الأصغر ولكن تساعدها أيضاً على تلبية الطلب المتزايد على المنتجات العضوية المتميزة. من خلال الجمع بين مواردها الواسعة مع رشاقة وإبداع العلامات التجارية المستحوذ عليها، تهدف الجهات الفاعلة الرئيسية إلى ترسيخ هيمنتها في سوق الطعام العضوي للأطفال مع معالجة تفضيلات المستهلكين المعاصرين.

قادة صناعة الطعام العضوي للأطفال

-

شركة نستله المحدودة

-

شركة دانون المحدودة

-

مجموعة هاين سيليستيال المحدودة

-

مجموعة هيرو

-

شركة هيب المحدودة وشركاها

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: عززت دانون موقعها في سوق طعام الأطفال النباتي من خلال الاستحواذ على كيت فارمز، مصنع مقره الولايات المتحدة للتركيبات النباتية العضوية. مكن الاستحواذ دانون من تنويع محفظة تغذية الرضع بالبروتين البديل ومعالجة الطلب المتزايد للمستهلكين على المنتجات النباتية. هذه الخطوة دعمت الأهداف الاستراتيجية للشركة في الابتكار والاستدامة مع تعزيز وجودها في السوق في قطاع طعام الأطفال النباتي.

- أكتوبر 2024: أدخلت بيبي لايف أورغانيك خط منتجات معتمد عضوي متجدد، والذي أصبح متاحاً حصرياً في متاجر هول فودز ماركت في الولايات المتحدة. طورت الشركة مجموعات من الفواكه والخضروات تشمل السبانخ والتفاح والكمثرى والتوت الأزرق؛ والخوخ والكمثرى والفراولة والموز والبطيخ؛ والجزر والكمثرى والبنجر والتوت الأسود؛ والخوخ والكمثرى والفراولة والموز.

- سبتمبر 2024: أدخلت هابي فاميلي أورغانيكس خطاً جديداً من تركيبات الرضع المعتمدة عضوياً من وزارة الزراعة الأمريكية. احتوت التركيبات على البروبيوتيك والبريبايوتيك لدعم الصحة الهضمية لدى الرضع. بناءً على بحوث حليب الأم التي امتدت لأكثر من 50 عاماً، دمجت هذه التركيبات مجموعات محددة من البروبيوتيك والبريبايوتيك تحاكي عن كثب تركيب حليب الأم.

نطاق تقرير سوق الطعام العضوي للأطفال العالمي

الأطعمة العضوية للأطفال تُزرع أو تُعالج دون أسمدة أو مبيدات حشرية اصطناعية.

يتم تقسيم سوق الطعام العضوي للأطفال إلى نوع المنتج والفئة العمرية ونوع التغليف وقناة التوزيع والجغرافيا. حسب النوع، يشمل التقسيم تركيبة الحليب وطعام الأطفال المحضر وطعام الأطفال المجفف. بناءً على الفئة العمرية، ينقسم السوق إلى 0-6 أشهر و6-12 شهراً و12-24 شهراً وأكثر من 24 شهراً. حسب قناة التوزيع، ينقسم السوق إلى المتاجر الكبرى/الهايبر ماركت والصيدليات ومتاجر الأدوية والمتاجر المتخصصة ومتاجر التجزئة عبر الإنترنت وقنوات التوزيع الأخرى. تحلل الدراسة سوق الطعام العضوي للأطفال في الأسواق الناشئة والراسخة في جميع أنحاء العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحديد حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| تركيبة الحليب | تركيبة الرضع |

| تركيبة الحليب اللاحقة | |

| تركيبة حليب النمو | |

| التركيبة المتخصصة | |

| طعام الأطفال المحضر | |

| طعام الأطفال المجفف |

| 0-6 أشهر |

| 6-12 شهراً |

| 12-24 شهراً |

| أكثر من 24 شهراً |

| الأكياس |

| الجرار/الزجاجات |

| تيترا-باك/الكراتين |

| أخرى (أواني القفل، العبوات العصا) |

| المتاجر الكبرى/الهايبر ماركت |

| الصيدليات ومتاجر الأدوية |

| المتاجر المتخصصة |

| تجار التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| السويد | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| المغرب | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | تركيبة الحليب | تركيبة الرضع |

| تركيبة الحليب اللاحقة | ||

| تركيبة حليب النمو | ||

| التركيبة المتخصصة | ||

| طعام الأطفال المحضر | ||

| طعام الأطفال المجفف | ||

| حسب الفئة العمرية | 0-6 أشهر | |

| 6-12 شهراً | ||

| 12-24 شهراً | ||

| أكثر من 24 شهراً | ||

| حسب نوع التغليف | الأكياس | |

| الجرار/الزجاجات | ||

| تيترا-باك/الكراتين | ||

| أخرى (أواني القفل، العبوات العصا) | ||

| حسب قناة التوزيع | المتاجر الكبرى/الهايبر ماركت | |

| الصيدليات ومتاجر الأدوية | ||

| المتاجر المتخصصة | ||

| تجار التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| السويد | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الطعام العضوي للأطفال؟

تبلغ قيمة السوق 5.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.59 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يقود سوق الطعام العضوي للأطفال؟

تحتل التركيبة القائمة على الحليب المقدمة بحصة إيرادات قدرها 43.78% في عام 2024، بينما تنمو التركيبات المجففة بأسرع معدل عند 13.30% معدل نمو سنوي مركب.

كيف تؤثر القنوات عبر الإنترنت على المبيعات؟

تتوسع التجارة الإلكترونية وخدمات الاشتراك بمعدل نمو سنوي مركب قدره 17.86%، مقدمة راحة ومشاركة مباشرة لا تستطيع صيغ البيع التقليدي مطابقتها.

أي منطقة هي الأسرع نمواً؟

يسجل الشرق الأوسط وأفريقيا أعلى نمو بمعدل نمو سنوي مركب قدره 11.52%، مدفوعاً بطلب الطبقة الوسطى المتوسعة على التغذية المتميزة.

آخر تحديث للصفحة في: