حجم وحصة سوق السكر السائل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 98.93 مليون دولار أمريكي |

| حجم السوق (2030) | 120.24 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السكر السائل من قبل موردور إنتيليجنس

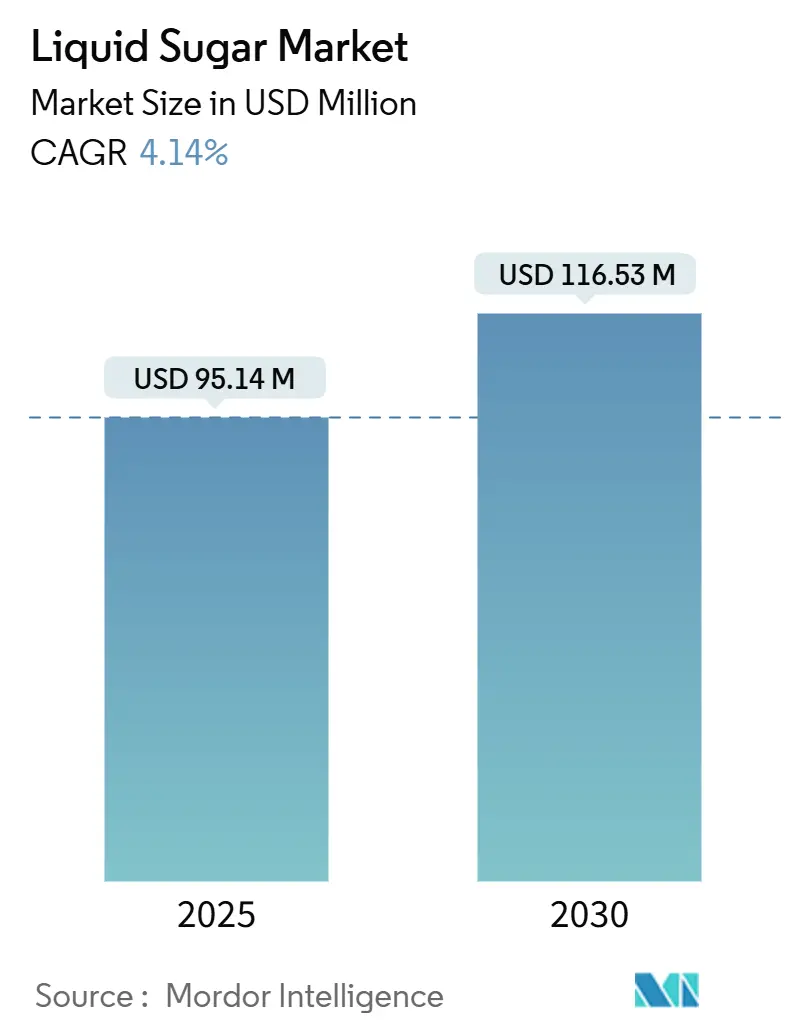

يبلغ حجم سوق السكر السائل 95.14 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 116.53 مليون دولار أمريكي في 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 4.14% خلال فترة التوقعات. ينبع التوسع من التحول الحاسم لمنتجي المشروبات نحو تنسيقات جاهزة للشرب، حيث تسهل قابلية الذوبان السريعة للسكر السائل اختناقات المعالجة الباردة وتقلل من استخدام الطاقة. تعزز أنماط الاستهلاك الموجهة نحو الراحة هذا التحول، بينما تفضل الرقابة التنظيمية على دقة وضع العلامات التركيبات السائلة التي تقدم قيم بريكس متسقة. تكتسب المتغيرات العضوية المعتمدة زخماً حيث تتطابق المعالجات مع مخاوف صحة المستهلكين المتزايدة، رغم أن قيود العرض تعتدل النمو قصير المدى. في الوقت نفسه، يوفر طلب السواغات الصيدلانية محركاً ثانياً لسوق السكر السائل، نظراً لامتثال السكر السائل المثبت مع ممارسات التصنيع الجيدة الحالية. تبقى تقلبات أسعار السكر الخام وسياسات تقليل السكر المدفوعة بالصحة الرياح المعاكسة الرئيسية.

النقاط المحورية الرئيسية للتقرير

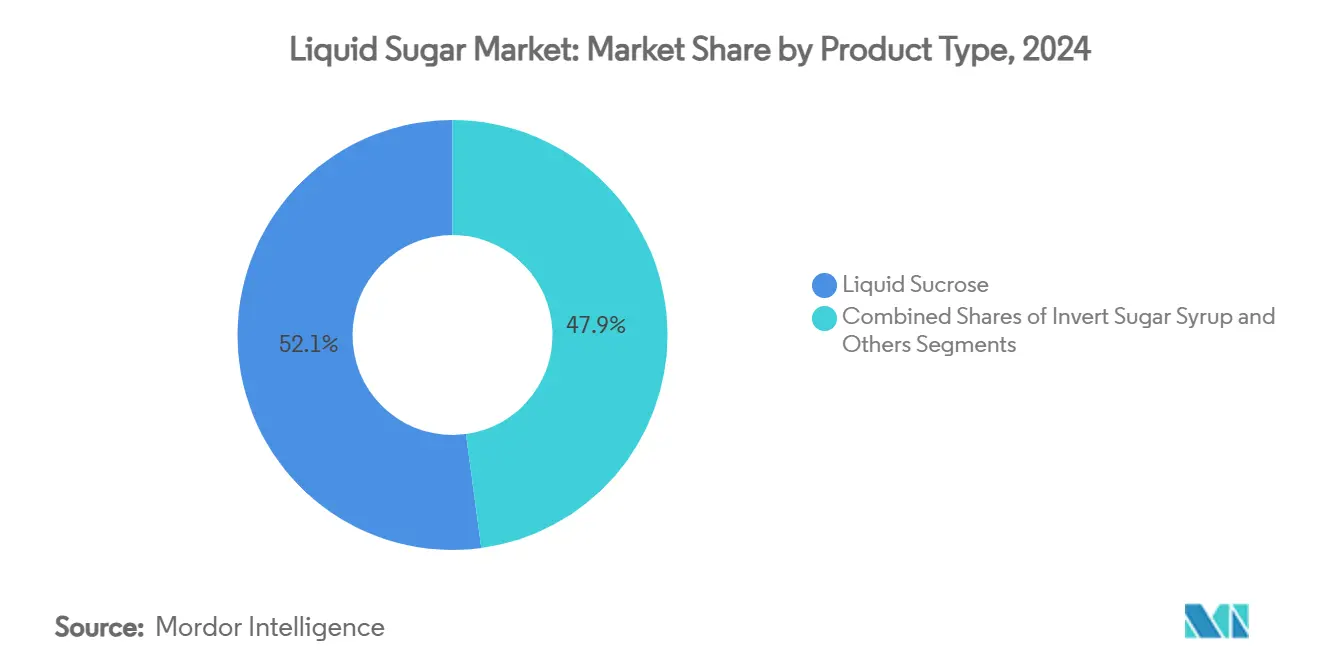

- حسب نوع المنتج، تصدر السكروز السائل بحصة إيرادات قدرها 52.14% في 2024، بينما من المتوقع أن يتوسع شراب السكر المقلوب بمعدل نمو سنوي مركب قدره 5.35% حتى 2030.

- حسب المنشأ، شكلت الدرجات التقليدية 75.98% من إيرادات 2024، بينما السكر السائل العضوي مهيأ لمعدل نمو سنوي مركب قدره 7.96% بين 2025 و2030.

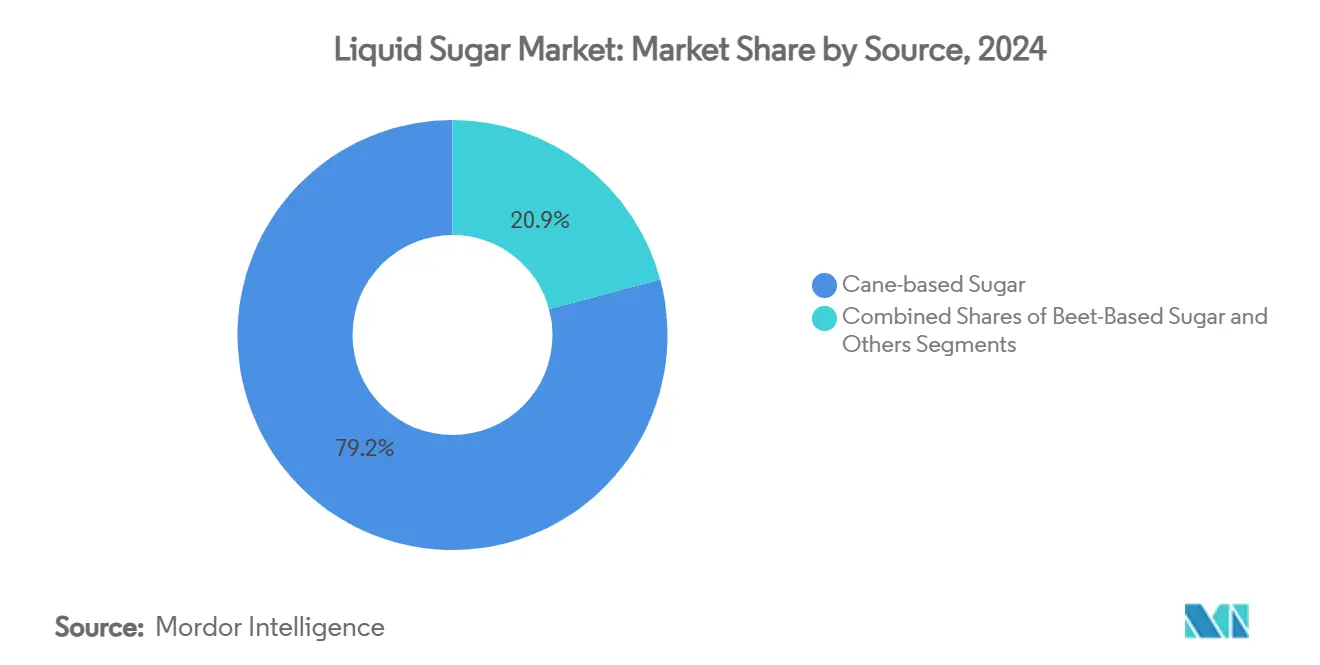

- حسب المصدر، استحوذت المتغيرات المشتقة من القصب على 79.15% من إنتاج 2024؛ من المتوقع أن ينمو السكر السائل المعتمد على البنجر بمعدل نمو سنوي مركب قدره 5.69% خلال نفس الأفق.

- حسب التطبيق، هيمنت المشروبات بحصة 45.87% من حجم سوق السكر السائل في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.15% حتى 2030.

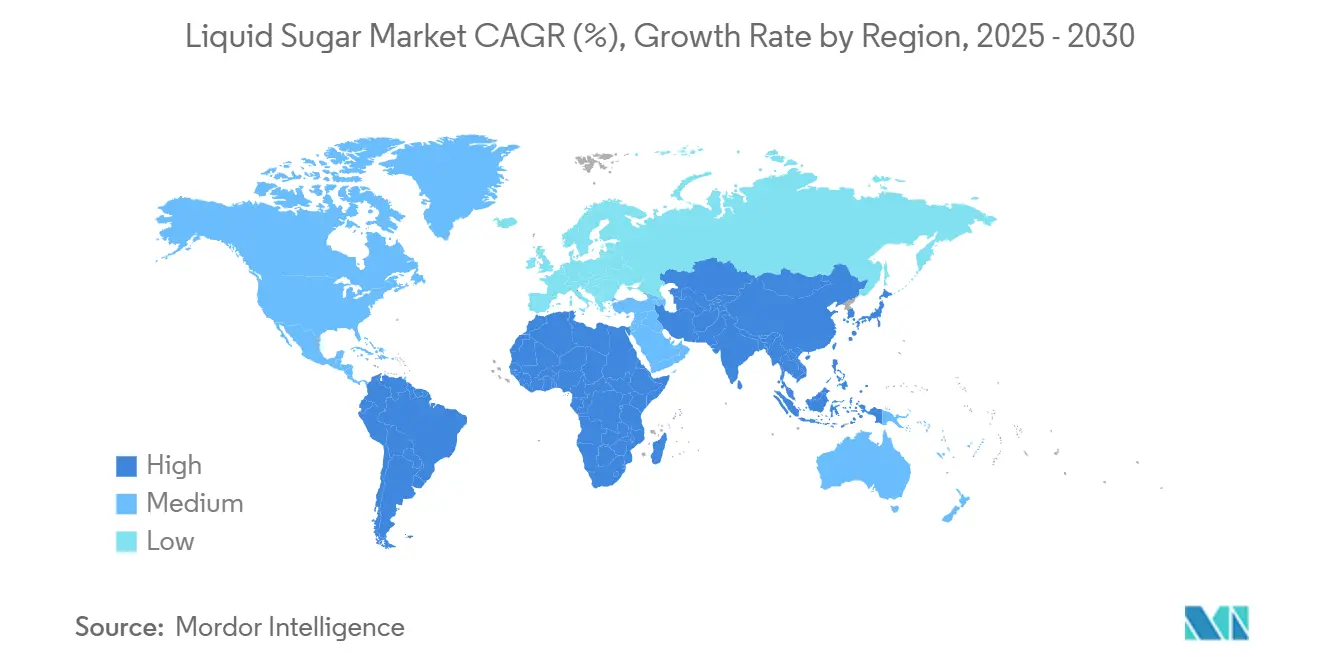

- حسب الجغرافيا، احتلت أمريكا الشمالية 34.56% من المبيعات العالمية لعام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي عند 5.87% للفترة 2025-2030.

اتجاهات ورؤى سوق السكر السائل العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد في صناعة المشروبات | +1.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التبني المتزايد في تطبيقات المخابز والحلويات | +0.8% | أوروبا وأمريكا الشمالية أساسية، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| قدرات الخلط الموحد في تصنيع الأغذية والمشروبات | +0.6% | مناطق معالجة الأغذية الصناعية العالمية | قصير المدى (≤ سنتان) |

| الطلب المتزايد من الصناعة الصيدلانية | +0.4% | أسواق أمريكا الشمالية وأوروبا الممتثلة تنظيمياً | طويل المدى (≥ 4 سنوات) |

| ازدهار سوق القهوة الجاهزة والمشروبات الباردة يرفع استخدام السكر السائل | +0.7% | المراكز الحضرية في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| سهولة التعامل والتخزين مقارنة بالسكر المحبب | +0.3% | مرافق معالجة الأغذية الصناعية العالمية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد في صناعة المشروبات

يخلق التحول الهيكلي لقطاع المشروبات نحو المنتجات الموجهة نحو الراحة طلباً مستداماً لتطبيقات السكر السائل التي لا تستطيع البدائل البلورية التقليدية مطابقتها. وفقاً لمراكز مكافحة الأمراض والوقاية منها[1]مراكز مكافحة الأمراض والوقاية منها، "استهلاك المشروبات السكرية في الولايات المتحدة"، www.cdc.gov، بيانات من 2024، استهلك 68% من الناس في شمال شرق الولايات المتحدة المشروبات السكرية مرة واحدة على الأقل يومياً. يعكس هذا التحول اعترافاً صناعياً أعمق بأن السكر السائل يقضي على التأخيرات الإنتاجية المتعلقة بالذوبان بينما يضمن توزيع حلاوة متجانس في المشروبات المعالجة بارداً. يؤدي تبني السكر السائل في إنتاج المشروبات عالي الحجم إلى زيادة كفاءة التصنيع من خلال التعامل المبسط وتقليل تكاليف العمالة وتحسين التحكم في العملية، مما يوفر فوائد اقتصادية تدفع نمو السوق. تجعل متطلبات وضع العلامات من قِبل إدارة الغذاء والدواء للإعلانات الدقيقة للسكر المضاف السكر السائل أكثر فائدة بسبب تركيبه المتسق ومستويات التركيز المعيارية مقارنة بالبدائل البلورية، التي يمكن أن تختلف في الجودة ومعدلات الذوبان.

التبني المتزايد في تطبيقات المخابز والحلويات

يدرك مصنعو المخابز والحلويات بشكل متزايد المزايا التقنية للسكر السائل في تحقيق احتفاظ رطوبة متسق وملامح نسيجية لا يمكن للسكر البلوري تقديمها بموثوقية. يدفع توسع سوق الشوكولاتة في آسيا والمحيط الهادئ، خاصة في الصين والهند، الطلب على تطبيقات السكر السائل حيث يمكِّن التحكم الدقيق في الحلاوة المصنعين من تكييف المنتجات مع تفضيلات الذوق المحلية. تستفيد عمليات المخابز الصناعية من قدرة السكر السائل على التكامل بسلاسة مع أنظمة الخلط الآلية، مما يقلل تباين الإنتاج ومعدلات النفايات. تؤكد معايير مراقبة الجودة التي وضعتها منظمات مثل منظمة الإنتاجية الآسيوية على أهمية الأداء المتسق للمكونات في الأغذية المعالجة، مما يجعل السكر السائل خياراً جذاباً للمصنعين الساعين للامتثال لمعايير آيزو وهاسب. يتسارع تبني قطاع الحلويات حيث يكتشف المصنعون الأداء المتفوق للسكر السائل في التطبيقات الحساسة لدرجة الحرارة حيث تخلق خصائص ذوبان السكر البلوري مضاعفات في المعالجة. تقود الأسواق الأوروبية وأمريكا الشمالية هذا الاتجاه، مع تبني المصنعين في آسيا والمحيط الهادئ بسرعة لمناهج مماثلة لتلبية متطلبات جودة التصدير.

قدرات الخلط الموحد في تصنيع الأغذية والمشروبات

تدفع اعتبارات كفاءة التصنيع تبني السكر السائل حيث يسعى معالجو الأغذية للقضاء على اختناقات الذوبان التي تصيب تطبيقات السكر البلوري في الإنتاج على نطاق صناعي. تظهر مواصفات السكروز السائل لشركة يونايتد شوجارز كوربوريشن الدقة التقنية القابلة للتحقيق مع التركيبات السائلة، بما في ذلك محتوى سكروز 99.85% وثبات بريكس 67.5% الذي يضمن الأداء المتوقع عبر التطبيقات المتنوعة. تستفيد تطبيقات المعالجة الباردة بشكل خاص من قدرات التكامل الفوري للسكر السائل، مما يقضي على تكاليف الطاقة والتأخيرات الزمنية المرتبطة بذوبان السكر البلوري. تفضل بروتوكولات سلامة الغذاء بشكل متزايد أنظمة السكر السائل التي تقلل مخاطر التلوث من خلال أنظمة التعامل المغلقة مقارنة بطرق نقل السكر البلوري المفتوحة. تخلق المتطلبات الصارمة لصناعة الأدوية طلباً إضافياً لخصائص الأداء المتسق للسكر السائل في تطبيقات تركيب الأدوية. يبلغ معالجو الأغذية الصناعية عن انخفاض في أوقات الخلط عند التحول من أنظمة السكر البلوري إلى السائل، مما يترجم مباشرة إلى زيادة القدرة الإنتاجية وانخفاض استهلاك الطاقة.

الطلب المتزايد من الصناعة الصيدلانية

يحدد المصنعون الصيدلانيون بشكل متزايد السكر السائل لتطبيقات السواغات حيث تتطلب متطلبات امتثال إدارة الغذاء والدواء خصائص أداء متسقة لا يمكن للبدائل البلورية تقديمها بموثوقية. يؤكد توجيه إدارة الغذاء والدواء حول السواغات الصيدلانية على الأهمية الحاسمة لتقييم السلامة والجودة المتسقة للمكونات المستخدمة في تركيبات الأدوية، مما يخلق مزايا تنظيمية لأنظمة السكر السائل ذات ملفات النقاء الموثقة. تقضي خصائص الذوبان المتفوقة للسكر السائل على مسائل تباين حجم الجسيمات التي يمكن أن تضر بالتوافر الحيوي للدواء في تطبيقات السكر البلوري. يتطلب إنتاج السكر السائل بدرجة صيدلانية الالتزام بممارسات التصنيع الجيدة الحالية (cGMP) التي تفضل أنظمة المعالجة السائلة على عمليات التعامل البلوري المعرضة لمخاطر التلوث. يمثل قطاع حليب الأطفال تطبيقاً مطلوباً بشكل خاص حيث تتطلب لوائح إدارة الغذاء والدواء التحكم الدقيق في المغذيات ومعايير السلامة التي يمكن لتركيبات السكر السائل تلبيتها بشكل أكثر اتساقاً من البدائل البلورية. غالباً ما تبرر تكاليف الامتثال التنظيمي للتطبيقات الصيدلانية تسعير السكر السائل المتميز من خلال متطلبات التحقق المخفضة وإجراءات مراقبة الجودة المبسطة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية المتعلقة بالاستهلاك المفرط للسكر وارتفاع معدلات السكري | -0.9% | عالمي، مع أعلى تأثير في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تفضيل المستهلك المتزايد للبدائل الطبيعية والاصطناعية للمحليات | -0.6% | أمريكا الشمالية وأوروبا رائدتان، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اللوائح الحكومية الصارمة على محتوى السكر في الأغذية والمشروبات | -0.4% | الأسواق المتقدمة ذات الأطر التنظيمية الراسخة | طويل المدى (≥ 4 سنوات) |

| تقلبات الأسعار في سلع السكر الخام | -0.3% | المناطق المعتمدة على سلسلة التوريد العالمية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية المتعلقة بالاستهلاك المفرط للسكر وارتفاع معدلات السكري

تخلق مبادرات الصحة العامة التي تستهدف استهلاك السكر ضغوطاً تنظيمية واستهلاكية تقيد توسع سوق السكر السائل عبر الاقتصادات المتقدمة. يعكس إنشاء إدارة الغذاء والدواء قيمة مرجعية يومية قدرها 50 جراماً للسكريات المضافة الأدلة العلمية المتزايدة التي تربط تناول السكر المفرط بالسكري والسمنة، مما يخلق متطلبات وضع علامات تثبط تركيبات المنتجات عالية السكر. تدفع ضغوط تكاليف الرعاية الصحية السياسات الحكومية التي تستهدف بشكل متزايد استهلاك السكر من خلال الضرائب وتفويضات وضع العلامات، مع تطبيقات السكر السائل التي تواجه تدقيقاً خاصاً بسبب استخدامها على نطاق صناعي. تخلق توصية الإرشادات الغذائية للأمريكيين لتحديد السكريات المضافة بأقل من 10% من السعرات الحرارية اليومية قيود تركيب لمصنعي الأغذية تؤثر مباشرة على طلب السكر السائل، وفقاً لإدارة الغذاء والدواء الأمريكية[2]إدارة الغذاء والدواء الأمريكية، "الإرشادات الغذائية للأمريكيين 2025-2030-وثيقة السياسة،" www.fda.gov. تخلق حملات التوعية للمستهلكين التي تربط استهلاك السكر بنتائج الأمراض المزمنة رياح معاكسة في السوق تجبر المصنعين على إعادة صياغة المنتجات بمحتوى سكر مخفض.

تفضيل المستهلك المتزايد للبدائل الطبيعية والاصطناعية للمحليات

يدفع الوعي الصحي للمستهلكين طلباً مستداماً لبدائل السكر التي تقدم وظائف تحلية دون الآثار الحرارية والصحية المرتبطة بمنتجات السكر التقليدية. يظهر اتجاه المشروبات البروبيوتيكية كيف يستجيب المصنعون لتفضيلات المستهلكين من خلال تطوير منتجات تقضي على السكريات المضافة بينما تحافظ على الحلاوة من خلال مكونات بديلة. تكتسب الستيفيا وبدائل التحلية الطبيعية الأخرى قبولاً في السوق حيث تتحسن تقنيات المعالجة ملامح طعمها وتقلل النكهات غير المرغوبة التي حدت من التبني سابقاً. تستمر تقنيات التحلية الاصطناعية في التقدم، مع مركبات جديدة تقدم ثباتاً ووظائف محسنة تنافس مباشرة تطبيقات السكر السائل. تخلق حركة الأغذية العضوية توقعات المستهلكين لمنتجات "العلامة النظيفة" التي تتجنب مكونات السكر المعالج، مفضلة البدائل الطبيعية رغم التكاليف الأعلى. يعيد مصنعو الأغذية بشكل متزايد صياغة المنتجات لتلبية طلبات المستهلكين لتقليل محتوى السكر، غالباً ما يستبدلون السكر السائل بأنظمة تحلية بديلة. تتسارع عمليات الموافقة التنظيمية لبدائل التحلية الجديدة حيث تدرك السلطات الصحية فوائد الصحة العامة لاستراتيجيات تقليل السكر.

تحليل القطاعات

حسب نوع المنتج: شراب السكر المقلوب يكتسب رغم هيمنة السكروز

يحافظ السكروز السائل على قيادة السوق القائدة بحصة 52.14% في 2024، مما يعكس موقعه الراسخ في تطبيقات معالجة الأغذية التقليدية حيث يعطي المصنعون الأولوية للأداء المثبت على الوظائف المتخصصة. ومع ذلك، يظهر شراب السكر المقلوب كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب 5.35% حتى 2030، مدفوعاً بأدائه المتفوق في التطبيقات التي تتطلب احتفاظ رطوبة محسن ومنع البلورة. يخلق التبني المتزايد لصناعة الأدوية لشراب السكر المقلوب لتركيبات الأدوية طلباً بسعر متميز يبرر تكاليف المعالجة الإضافية مقارنة بالسكروز السائل العادي. تفضل تطبيقات المخابز بشكل خاص قدرة شراب السكر المقلوب على إطالة عمر المنتج من خلال ربط الرطوبة المحسن، مما يخلق مزايا تنافسية للمصنعين الذين يخدمون قنوات توزيع التجزئة.

تستحوذ متغيرات السكر السائل الأخرى على حصة السوق المتبقية من خلال التطبيقات المتخصصة في تصنيع الحلويات والأدوية حيث تبرر الخصائص الوظيفية الفريدة التسعير المتميز. يدفع التوسع المستمر لصناعة المشروبات طلباً مستداماً للسكروز السائل، بينما يحدد معالجو الأغذية المتخصصة بشكل متزايد شراب السكر المقلوب للتطبيقات التي تتطلب استقراراً محسناً. تفضل اعتبارات كفاءة التصنيع السكروز السائل للتطبيقات عالية الحجم، بينما يكتسب شراب السكر المقلوب زخماً في تركيبات المنتجات المتميزة حيث تفوق الفوائد الوظيفية اعتبارات التكلفة. تدرك معايير مراقبة الجودة في معالجة الأغذية بشكل متزايد خصائص الأداء المتسق لشراب السكر المقلوب، مما يدفع التبني بين المصنعين الساعين لتقليل تباين الإنتاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنشأ: قطاع العضوي يتسارع، بينما التقليدي يهيمن على السوق

يظهر قطاع السكر السائل العضوي زخم نمو استثنائي بمعدل نمو سنوي مركب 7.96% حتى 2030، رغم احتفاظ المنتجات التقليدية بحصة سوق 75.98% في 2024. تعكس مسيرة النمو هذه توسع معالجة الأغذية العضوية الأوسع، حيث يحتاج المصنعون إلى مكونات تحلية عضوية معتمدة للحفاظ على شهادات المنتجات وتلبية توقعات المستهلكين. يدفع التركيز المتزايد لصناعة حليب الأطفال على التركيبات العضوية طلباً متخصصاً للسكر السائل العضوي الذي يلبي متطلبات السلامة والجودة الصارمة لإدارة الغذاء والدواء.

يحافظ السكر السائل التقليدي على هيمنة السوق من خلال سلاسل التوريد الراسخة ومزايا التكلفة التي تثبت حاسمة في التطبيقات الحساسة للسعر مثل إنتاج المشروبات الصناعية.

ومع ذلك، يخلق النمو السريع للقطاع العضوي فرصاً للمعالجين المستعدين للاستثمار في الشهادات العضوية وتطوير سلسلة التوريد. يحدد مصنعو الأغذية بشكل متزايد السكر السائل العضوي لخطوط المنتجات المتميزة حيث تبرر الشهادة العضوية تكاليف المكونات الأعلى. يخلق السوق العضوي المتوسع في منطقة آسيا والمحيط الهادئ فرص نمو إضافية لموردي السكر السائل العضوي الذين يمكنهم التنقل عبر متطلبات الشهادات الدولية المعقدة. تخلق قيود سلسلة التوريد للمواد الخام العضوية نقصاً دورياً يحد من توفر السكر السائل العضوي، مما يدعم التسعير المتميز للموردين المؤهلين.

حسب المصدر: هيمنة السكر المعتمد على القصب تواجه منافسة من المعتمد على البنجر

يدفع التنويع الاستراتيجي لسلسلة التوريد نمو السكر السائل المعتمد على البنجر بمعدل نمو سنوي مركب 5.69% حتى 2030، رغم احتفاظ المنتجات المعتمدة على القصب بحصة سوق 79.15% في 2024. تخلق توقعات وزارة الزراعة الأمريكية[3]وزارة الزراعة الأمريكية، "الصين: السكر السنوي 2025،" www.usda.gov لانخفاض إنتاج السكر مخاوف أمن العرض التي تفضل المعالجات ذات مصادر المواد الخام المتنوعة، مما يجعل البدائل المعتمدة على البنجر جذابة بشكل متزايد لإدارة المخاطر. تخلق تأثيرات تغير المناخ على مناطق إنتاج قصب السكر حوافز إضافية للمصنعين لتطوير سلاسل التوريد المعتمدة على البنجر كتأمين ضد الاضطرابات المتعلقة بالطقس. يفضل معالجو الأغذية الأوروبيون بشكل خاص السكر السائل المعتمد على البنجر بسبب مزايا سلسلة التوريد الإقليمية وتكاليف النقل المخفضة مقارنة بالبدائل المستوردة المعتمدة على القصب.

يحافظ السكر السائل المعتمد على القصب على قيادة السوق من خلال البنية التحتية للمعالجة الراسخة وتفضيل المستهلكين لمصادر السكر التقليدية في العديد من التطبيقات. ومع ذلك، تثبت الاختلافات في الأداء التقني بين السكر السائل المعتمد على القصب والبنجر طفيفة في معظم التطبيقات، مما يخلق فرصاً للاستبدال بناءً على الاعتبارات الاقتصادية وسلسلة التوريد. تخلق المتطلبات الصارمة لصناعة الأدوية طلباً متخصصاً لمتغيرات السكر السائل المعتمدة على القصب والبنجر التي تلبي معايير النقاء المحددة. تستحوذ مصادر السكر الأخرى، بما في ذلك البدائل المعتمدة على الذرة، على قطاعات السوق المتخصصة حيث تبرر الوظائف المتخصصة أو مزايا التكلفة استخدامها رغم التوفر المحدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المشروبات تقود نمو السوق والحصة

يخلق الدور المزدوج لقطاع المشروبات كقائد للسوق ومحرك للنمو ديناميكيات فريدة حيث تتحد حصة السوق البالغة 45.87% في 2024 مع معدل نمو سنوي مركب 6.15% حتى 2030 لتعزيز الأهمية الاستراتيجية للقطاع. تدفع تطبيقات القهوة الجاهزة للشرب والمشروبات الباردة هذا النمو من خلال المتطلبات المتخصصة لأنظمة التحلية السائلة التي تعمل بفعالية في بيئات المعالجة الباردة. يوضح اتجاه المشروبات البروبيوتيكية كيف يستفيد المصنعون من الأداء المتسق للسكر السائل لتحقيق ملامح نكهة معقدة بينما يحافظون على كفاءة الإنتاج. تستفيد تطبيقات المخابز من خصائص احتفاظ الرطوبة للسكر السائل التي تطيل عمر المنتج، بينما يقدر مصنعو الحلويات قدرته على منع البلورة في التركيبات الحساسة لدرجة الحرارة.

تمثل تطبيقات أغذية الأطفال مجالاً متخصصاً عالي النمو حيث تخلق متطلبات السلامة لإدارة الغذاء والدواء حواجز لأنظمة التحلية البديلة، مفضلة ملف السلامة الموثق وخصائص الجودة المتسقة للسكر السائل. تقود التطبيقات الصيدلانية التسعير المتميز من خلال المتطلبات المتخصصة للسكر السائل بدرجة سواغ التي يلبي معايير النقاء والسلامة الصارمة. تقدم التطبيقات الأخرى، بما في ذلك الألبان وتصنيع الأغذية المعالجة، طلباً ثابتاً لأنظمة السكر السائل التي تقدم مزايا تشغيلية على البدائل البلورية. يخلق الابتكار المستمر لصناعة المشروبات في المنتجات الوظيفية والصحية طلباً مستداماً لتطبيقات السكر السائل التي يمكنها التكامل مع أنظمة المكونات المعقدة بينما تحافظ على الامتثال التنظيمي.

تحليل الجغرافيا

تقود أمريكا الشمالية بحصة سوق 34.56% في 2024، مدفوعة بالبنية التحتية الراسخة لتصنيع المشروبات والأطر التنظيمية التي تفضل تطبيقات السكر السائل في معالجة الأغذية. تخلق الصناعة الناضجة لمعالجة الأغذية في المنطقة طلباً مستداماً لأنظمة السكر السائل التي تقدم مزايا كفاءة تشغيلية على البدائل البلورية. تخلق لوائح إدارة الغذاء والدواء التي تتطلب وضع علامات دقيقة للسكر المضاف مزايا تنافسية لتطبيقات السكر السائل حيث يمكن التركيب المتسق إعلانات تغذوية دقيقة. يظهر منتجو المشروبات الكبار مثل كوكا كولا ابتكاراً مستمراً في تطبيقات السكر السائل من خلال إطلاقات المنتجات التي تستفيد من أنظمة التحلية السائلة للوظائف المحسنة. يخلق توسع قطاع القهوة الجاهزة للشرب طلباً متخصصاً لتطبيقات السكر السائل التي تعمل بفعالية في بيئات المعالجة الباردة. ومع ذلك، تخلق اتجاهات الوعي الصحي والضغوط التنظيمية التي تستهدف استهلاك السكر رياح معاكسة قد تقيد النمو طويل المدى في أسواق أمريكا الشمالية المتقدمة.

تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب 5.87% حتى 2030، مما يعكس التصنيع السريع لقدرات معالجة الأغذية وارتفاع الدخل المتاح الذي يدفع استهلاك الأغذية المعبأة. يخلق توسع صناعة معالجة الأغذية في الصين طلباً كبيراً لتطبيقات السكر السائل في تصنيع المشروبات والحلويات، مدعوماً بقبول المستهلكين المتزايد لمنتجات الأغذية المعبأة. تخلق البنية التحتية النامية لمعالجة الأغذية في الهند فرصاً لموردي السكر السائل الذين يمكنهم التنقل عبر المتطلبات التنظيمية المعقدة وإقامة سلاسل توريد موثوقة. يخلق تركيز اليابان على معايير مراقبة الجودة في معالجة الأغذية طلباً مسعراً بسعر متميز لتطبيقات السكر السائل التي تلبي متطلبات السلامة والاتساق الصارمة منظمة الإنتاجية الآسيوية. تدفع أسواق الشوكولاتة والحلويات المتوسعة في المنطقة طلباً متخصصاً لتطبيقات السكر السائل التي تمكن المصنعين من تكييف المنتجات مع تفضيلات الذوق المحلية. تخلق تحديات تطوير سلسلة التوريد والتعقيد التنظيمي حواجز لموردي السكر السائل الدوليين الساعين لدخول أسواق آسيا والمحيط الهادئ، مفضلة المعالجين الإقليميين ذوي شبكات التوزيع الراسخة.

تحافظ أوروبا على حضور سوق ثابت من خلال صناعات معالجة الأغذية الراسخة والأطر التنظيمية التي تدعم تطبيقات السكر السائل في قطاعات التصنيع التقليدية. يخلق تركيز المنطقة على معالجة الأغذية العضوية طلباً مسعراً بسعر متميز للسكر السائل العضوي المعتمد الذي يلبي معايير الاتحاد الأوروبي العضوية الصارمة. تخلق اضطرابات سلسلة التوريد المرتبطة بالبريكسيت فرصاً لمعالجي السكر السائل الأوروبيين لالتقاط حصة سوق من المنافسين المقيمين في المملكة المتحدة الذين يواجهون حواجز تجارية. تخلق تقنية معالجة الأغذية المتقدمة في ألمانيا طلباً لتطبيقات السكر السائل التي تتكامل مع أنظمة التصنيع الآلية. تقدم صناعة المشروبات الناضجة في المنطقة طلباً مستقراً لتطبيقات السكر السائل، بينما تخلق اتجاهات الوعي الصحي الناشئة تحديات للمكونات المعتمدة على السكر عبر الأسواق الأوروبية.

المشهد التنافسي

يحافظ سوق السكر السائل على تركز معتدل، مع هيمنة معالجي السكر الراسخين على الصناعة. يستخدم هؤلاء المعالجون البنية التحتية الحالية للتكرير لالتقاط علاوات السكر السائل بينما يحافظون على مزايا التكلفة من خلال سلاسل التوريد المتكاملة. تشمل الجهات الفاعلة الرئيسية في السوق شركة كارجيل المحدودة، شركة آرتشر دانيلز ميدلاند، شركة تيت آند لايل المحدودة، شركة زودتسوكر، وشركة إيه إس آر جروب. تركز الشركات الآن استراتيجياتها التنافسية على القدرات التقنية والامتثال التنظيمي بدلاً من قيادة التكلفة، حيث يعطي العملاء الأولوية لاتساق الجودة وموثوقية سلسلة التوريد. يوفر قطاع السكر السائل بدرجة صيدلانية فرص نمو، حيث تخلق متطلبات الامتثال الصارمة لإدارة الغذاء والدواء حواجز دخول للمنافسين الأصغر بينما تمكن التسعير المتميز للموردين المؤهلين.

يقدم قطاع السكر السائل العضوي إمكانات نمو للمعالجين الذين يستثمرون في الشهادات وتطوير سلسلة التوريد، رغم التعقيد التشغيلي المتزايد. يستهدف الداخلون الجدد للسوق التطبيقات المتخصصة، خاصة حليب الأطفال والسواغات الصيدلانية، حيث تفضل المتطلبات التنظيمية الشركات الراسخة ذات سجلات السلامة المثبتة. تتحول ديناميكيات السوق نحو المنتجات ذات القيمة المضافة والتطبيقات المتخصصة، مما يخلق فرصاً للشركات ذات القدرات القوية في البحث والتطوير. تركز الشركات بشكل متزايد على تطوير سلاسل التوريد المستدامة والقابلة للتتبع لتلبية الطلبات المتزايدة للمستهلكين للشفافية والمسؤولية البيئية. أصبحت القدرة على الحفاظ على جودة متسقة بينما تلبي المتطلبات التنظيمية الصارمة عامل تمييز رئيسي في السوق.

تستثمر الشركات في أنظمة التعامل الآلية وتقنيات مراقبة الجودة لتقليل مخاطر التلوث وتحسين كفاءة الإنتاج. ينفذ المصنعون الناجحون أنظمة معالجة مغلقة تتوافق مع معايير التصنيع الصيدلاني. أصبح تكامل التقنيات المتقدمة أمراً بالغ الأهمية للحفاظ على ميزة تنافسية في السوق. يطور قادة السوق حلولاً مبتكرة لمعالجة متطلبات العملاء المحددة وتعزيز الكفاءة التشغيلية. يستمر التركيز على التقدم التقني وتدابير مراقبة الجودة في تشكيل المشهد التنافسي لسوق السكر السائل.

قادة صناعة السكر السائل

-

شركة كارجيل المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة تيت آند لايل المحدودة

-

شركة زودتسوكر

-

شركة إيه إس آر جروب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: بدأت ساراسواتي شوجار ميلز (SSM) إنتاج السكر السائل المقلوب. تم إنشاء المصنع الجديد للسكر السائل المقلوب من قبل شركة الهندسة العامة والسكر الهندية (ISGEC). يلبي إنتاج السكر السائل لوائح سلامة الغذاء الوطنية.

- ديسمبر 2024: وافقت كارجيل على دفع 81 مليون دولار أمريكي لشراء حصة 50% لشركة غولدن غروورز كوبراتيف في شركة بروغولد المحدودة، التي تدير مصنع طحن الذرة الرطب لإنتاج شراب الذرة عالي الفركتوز، مما يظهر الدمج الاستراتيجي في أسواق المحليات السائلة.

- يونيو 2024: أعلنت تيت آند لايل عن استحواذ بقيمة 1.8 مليار دولار أمريكي على شركة سي بي كيلكو لإنشاء أعمال حلول الأغذية والمشروبات المتخصصة العالمية الرائدة، موسعة القدرات في تطبيقات التحلية والتقوية.

- فبراير 2024: أعلنت شركة سوكرو المحدودة عن خطط لبناء مصفاة سكر القصب في منطقة شيكاغو الكبرى. تطابق المنشأة حجم مصنع لاكاوانا وتشمل قدرات إنتاج السكر المتخصص. تشمل هذه القدرات بلورات الحبيبات الكبيرة للأغذية المتخصصة والحلويات، وخط السكر البني المتكامل، وإنتاج السكر السائل المتخصص، وتكرير السكر العضوي.

نطاق تقرير سوق السكر السائل العالمي

السكر السائل هو في المقام الأول السكر المحبب المذاب في الماء بنسبة ماء إلى سكر معينة. يجد تطبيقه الرئيسي في المشروبات ومنتجات المخابز، من بين أشياء أخرى.

يتم تقسيم سوق السكر السائل حسب المنشأ والتطبيق والجغرافيا. حسب المنشأ، يتم تقسيم السوق إلى السكر السائل العضوي والسكر السائل التقليدي. حسب التطبيق، يتم تقسيم السوق إلى المخابز والحلويات والمشروبات وأغذية الأطفال والتطبيقات الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يقدم التقرير حجم السوق بقيم بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| السكروز السائل |

| شراب السكر المقلوب |

| أخرى |

| عضوي |

| تقليدي |

| السكر المعتمد على القصب |

| السكر المعتمد على البنجر |

| أخرى |

| المشروبات |

| المخابز |

| الحلويات |

| أغذية الأطفال |

| الأدوية |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | السكروز السائل | |

| شراب السكر المقلوب | ||

| أخرى | ||

| حسب المنشأ | عضوي | |

| تقليدي | ||

| حسب المصدر | السكر المعتمد على القصب | |

| السكر المعتمد على البنجر | ||

| أخرى | ||

| حسب التطبيق | المشروبات | |

| المخابز | ||

| الحلويات | ||

| أغذية الأطفال | ||

| الأدوية | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق السكر السائل ونظرة النمو؟

يبلغ حجم سوق السكر السائل 95.14 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 116.53 مليون دولار أمريكي بحلول 2030، مما يحقق معدل نمو سنوي مركب 4.14%.

أي قطاع تطبيق يقود الطلب على السكر السائل؟

تهيمن المشروبات بحصة 45.87% في 2024 وتحافظ على أسرع نمو بمعدل نمو سنوي مركب 6.15% حتى 2030، مدفوعة بخطوط القهوة الجاهزة للشرب والمشروبات الوظيفية والمياه المنكهة.

ما مدى سرعة توسع السكر السائل العضوي مقارنة بالدرجات التقليدية؟

يسجل السكر السائل العضوي معدل نمو سنوي مركب 7.96% للفترة 2025-2030، أكثر من ضعف وتيرة السوق الإجمالية، حيث تسعى أصحاب العلامات التجارية للحصول على شهادات العلامات النظيفة.

أي منطقة تظهر أعلى معدل نمو للسكر السائل؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 5.87% حتى 2030، مدفوعة بتوسع قدرة معالجة الأغذية وارتفاع استهلاك الطبقة المتوسطة.

آخر تحديث للصفحة في: