حجم ومشاركة سوق المُحليات الصناعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

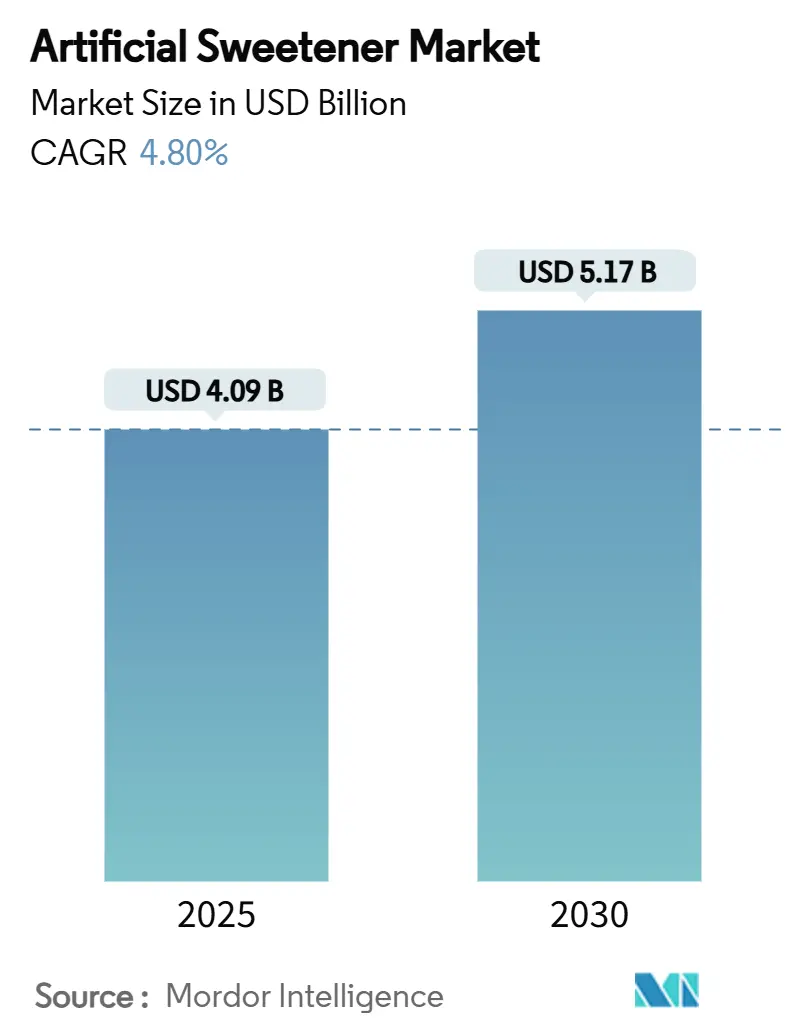

| حجم السوق (2025) | 4.09 مليار دولار أمريكي |

| حجم السوق (2030) | 5.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.80% CAGR |

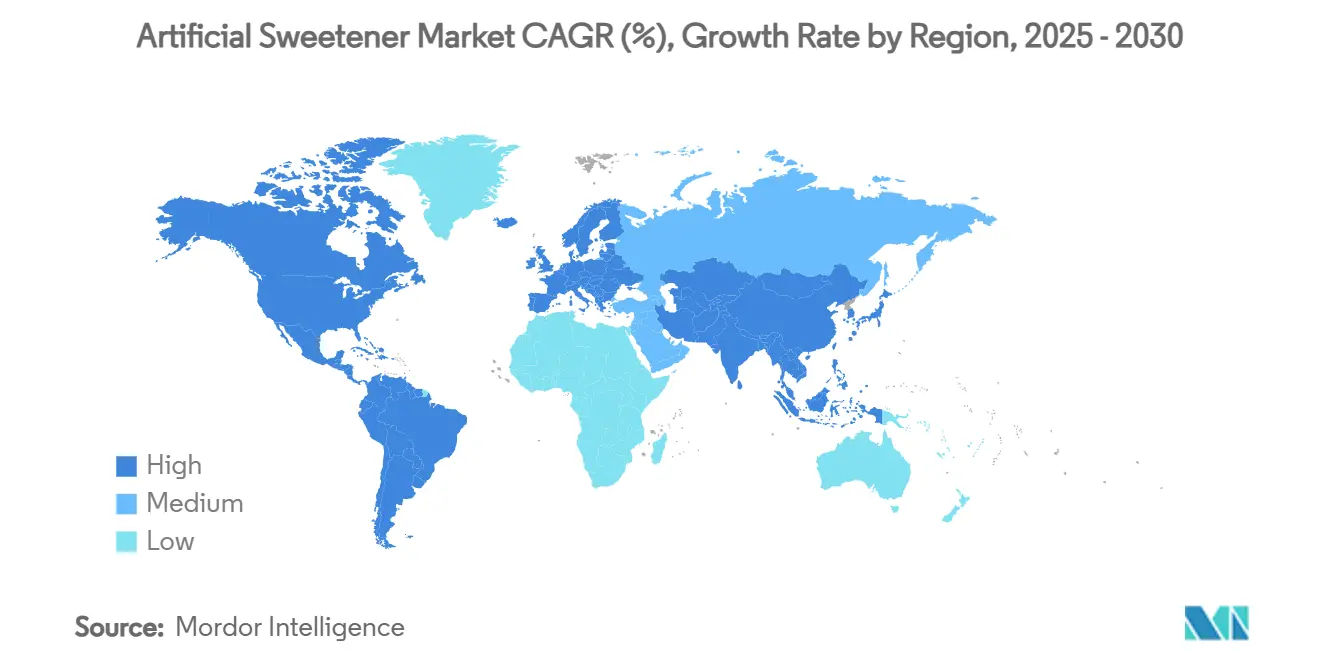

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المُحليات الصناعية بواسطة Mordor Intelligence

يُقدر حجم سوق المُحليات الصناعية بـ 4.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 5.17 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.8%. يشير هذا النمو إلى تحول في التركيز نحو إنتاج منتجات ذات جودة أفضل، وتقديم تركيبات مبتكرة، وتوسيع استخدامها في صناعات مختلفة، بدلاً من مجرد زيادة الإنتاج. إن الطلب المتزايد على المُحليات الصناعية مدفوع إلى حد كبير من قبل المستهلكين الذين يديرون الوزن والسكري ومشاكل الصحة الأيضية الأخرى. تواصل المنظمات التنظيمية مثل إدارة الغذاء والدواء الأمريكية والهيئة الأوروبية لسلامة الأغذية تأكيد سلامة المُحليات منخفضة السعرات الحرارية المعتمدة، طالما يتم استهلاكها ضمن الحدود الموصى بها. من ناحية الأنواع، يظل السكرالوز أداءً قوياً، بينما الخيارات الأحدث مثل الأدفانتام تنمو بشكل أسرع من البدائل الأخرى. عندما يتعلق الأمر بالأشكال، تواصل المُحليات المسحوقة هيمنتها، لكن المُحليات السائلة تكتسب شعبية بسبب سهولة استخدامها. من بين التطبيقات، تبقى المشروبات أكبر قطاع، لكن استخدام المُحليات الصناعية في الأدوية ينمو بسرعة. سوق المُحليات الصناعية متوسط التركيز، حيث يقود اللاعبون الرئيسيون مثل Cargill وArcher Daniels Midland وIngredion المنافسة. تستفيد هذه الشركات من سلاسل التوريد المتكاملة عمودياً ومختبرات الأبحاث والتطبيقات العالمية ومحافظ المنتجات المتنوعة. قدرتها على الابتكار والتكيف مع تغير تفضيلات المستهلكين تساعدها في الحفاظ على موقع قوي في السوق.

النقاط الرئيسية للتقرير

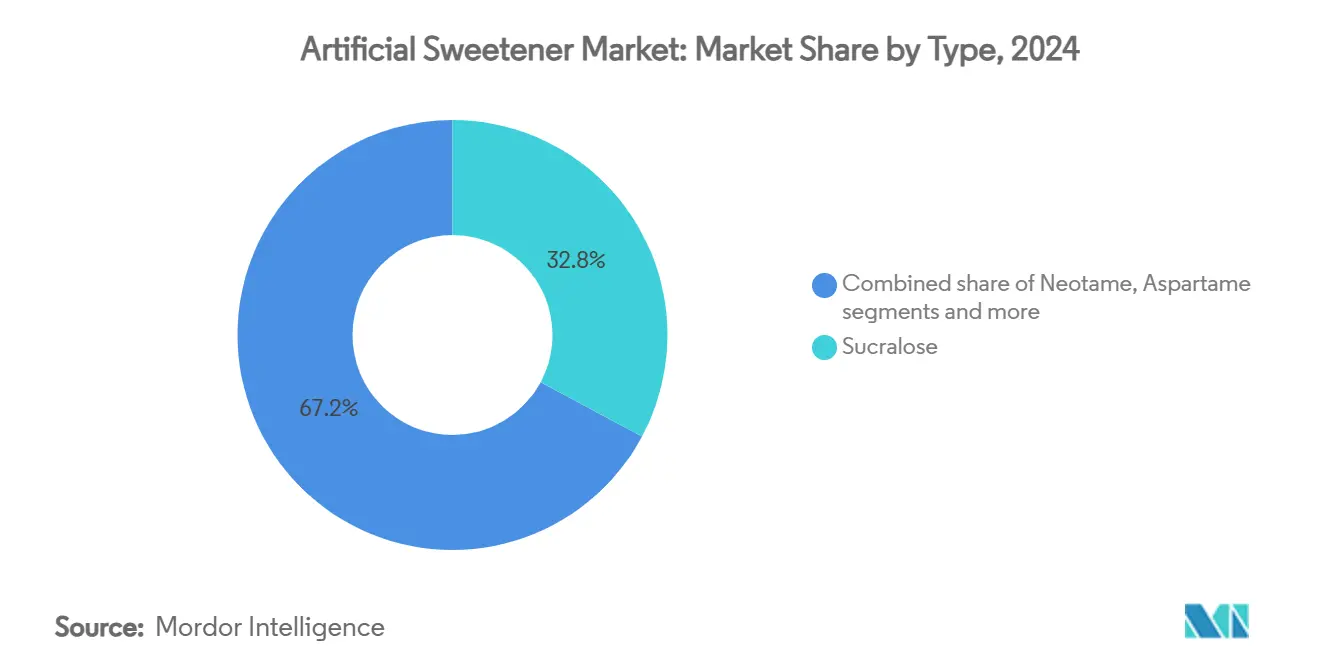

- حسب النوع، تصدر السكرالوز بحصة 32.83% من سوق المُحليات الصناعية في 2024، بينما من المتوقع أن يتوسع الأدفانتام بمعدل نمو سنوي مركب قدره 5.95% حتى عام 2030.

- حسب الشكل، استحوذ قطاع المسحوق على 73.47% من حجم سوق المُحليات الصناعية في 2024، والحلول السائلة تظهر أسرع نمو بمعدل نمو سنوي مركب 6.02% حتى 2030.

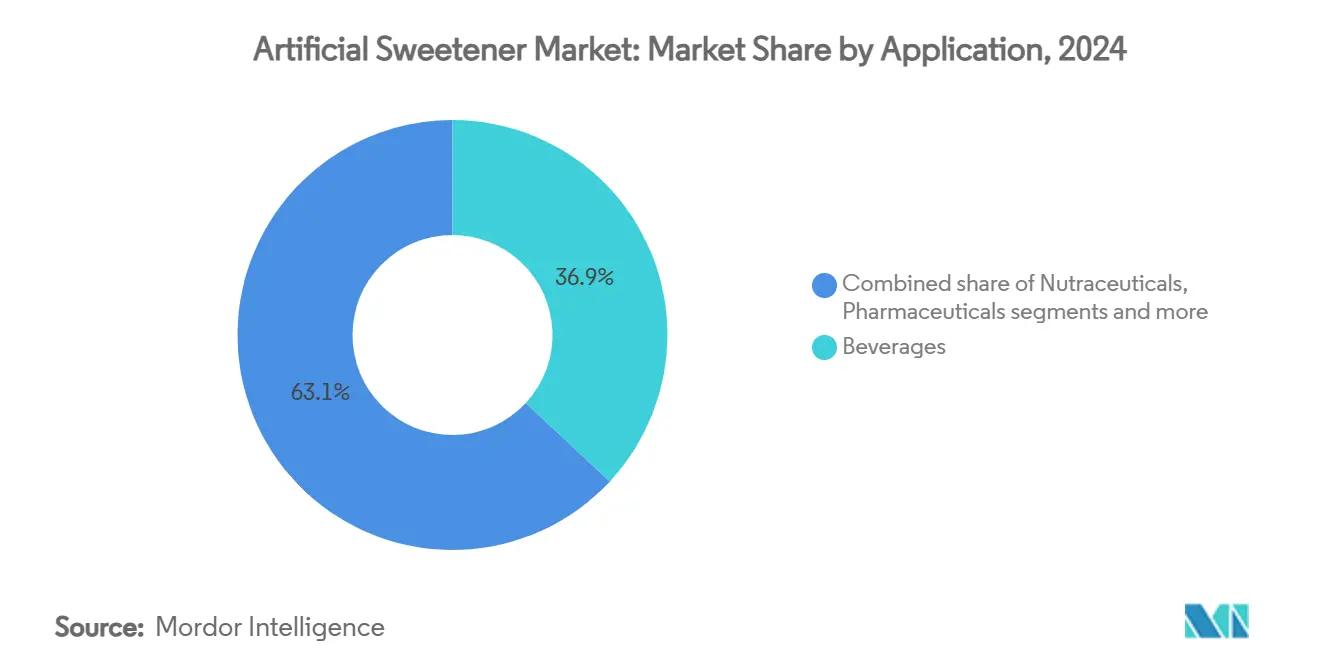

- حسب التطبيق، شكلت المشروبات 36.92% من الإيرادات في 2024، بينما من المتوقع أن تنمو الأدوية والمكملات الغذائية بنسبة 6.35% سنوياً حتى عام 2030.

- حسب الجغرافيا، ساهمت منطقة آسيا والمحيط الهادئ بـ 32.11% من حصة المُحليات الصناعية في 2024، ومن المتوقع أن يسجل الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب إقليمي بنسبة 6.22% حتى عام 2030.

اتجاهات ورؤى سوق المُحليات الصناعية العالمي

جدول تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار متزايد لمرض السمنة والسكري يدفع تبني المُحليات الصناعية | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تغلغل متزايد لمنتجات الحلويات الخالية من السكر | +0.8% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| عمر أطول للمُحليات الصناعية | +0.3% | عالمي، خاصة ذات صلة في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| طلب استهلاكي متزايد على المشروبات خالية السعرات | +1.1% | عالمي، تقوده أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ميل المستهلك نحو بدائل السكر في إدارة الوزن | +0.9% | عالمي، الأقوى في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي يعزز طعم واستقرار المُحليات | +0.7% | عالمي، مع مراكز الابتكار في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار متزايد لمرض السمنة والسكري يدفع تبني المُحليات الصناعية

ينمو سوق المُحليات الصناعية العالمي بثبات، ويرجع ذلك أساساً إلى ارتفاع معدلات السمنة والسكري، مما يشجع الناس على التحول إلى بدائل منخفضة السعرات الحرارية وخالية من السكر. وفقاً للاتحاد الدولي للسكري، يعيش حوالي 589 مليون بالغ حالياً مع مرض السكري حول العالم، ومن المتوقع أن يرتفع هذا العدد إلى 853 مليون بحلول عام 2050[1]المصدر: Diabetes Atlas Org, Diabetes Global Report 2000 - 2050,

diabetesatlas.org. وبالمثل، تقدر منظمة السمنة العالمية أنه بحلول عام 2035، سيعاني أكثر من 750 مليون طفل تتراوح أعمارهم بين 5-19 عاماً من زيادة الوزن أو السمنة[2]المصدر: World Obesity Org, World Obesity Atlas 2024,

worldobesity.org. لمواجهة هذه المشاكل الصحية، يستخدم مقدمو الرعاية الصحية المُحليات الصناعية مثل الأسبارتام والسكرالوز بشكل متزايد في خطط التغذية السريرية. تعمل المستشفيات أيضاً على توسيع خيارات وجباتها الخالية من السكر لمساعدة المرضى على إدارة نظامهم الغذائي بشكل أفضل. تدمج شركات الأدوية المُحليات المقاومة للحرارة مثل السكرالوز في الأدوية لتحسين طعمها، مما يسهل على المرضى تناولها حسب الوصفة. هذا الطلب المتزايد من قطاعي الرعاية الصحية والأدوية يضمن أساساً مستقراً وموثوقاً لسوق المُحليات الصناعية، مما يدعم النمو المستمر حتى عندما تتغير تفضيلات المستهلكين.

تغلغل متزايد لمنتجات الحلويات الخالية من السكر

إن التفضيل المتزايد للحلوى الصحية يدفع نمو منتجات الحلويات الخالية من السكر. هذا التحول شجع العلامات التجارية العالمية الرائدة للحلويات على إعادة صياغة منتجاتها الأكثر مبيعاً للبقاء قادرة على المنافسة في السوق. الخيارات الخالية من السكر، بما في ذلك الشوكولاتة والعلكة والحلوى المطاطية، تشغل مساحة متزايدة في الأرفف المتميزة في أمريكا الشمالية وأوروبا. في الوقت نفسه، تشهد منطقة آسيا والمحيط الهادئ تدريجياً تقديم خطوط منتجات جديدة خالية من السكر. وفقاً لـ Food Insights، اعتباراً من عام 2024، يعمل 66% من المستهلكين الأمريكيين بنشاط على تقليل تناولهم للسكر، بزيادة من 61% في السنوات السابقة[3]المصدر: Food Insights, 2024 IFIC Food and Health Survey,

foodinsight.org. يبرز هذا الاتجاه الشعبية المتزايدة لفئة الأطعمة والمشروبات الخالية من السكر، حيث يُظهر المستهلكون استعداداً أكبر لدفع المزيد مقابل البدائل الأكثر صحة. لتلبية هذا الطلب، يلجأ المصنعون إلى المُحليات الصناعية مثل السكرالوز والنيوتام، غالباً مع معززات النكهة، لمحاكاة طعم المنتجات التقليدية عن قرب. هذه الاستراتيجية لا تساعد فقط في الاحتفاظ بولاء العملاء بل تمكن الشركات أيضاً من التعامل مع التحديات مثل ضرائب السكر.

طلب استهلاكي متزايد على المشروبات خالية السعرات

إن الطلب المتزايد على المشروبات خالية السعرات الحرارية يدفع نمواً كبيراً في سوق المُحليات الصناعية، حيث يبتكر المصنعون للتوافق مع تفضيلات المستهلكين المتغيرة. استطلاع 2024 من شركة Archer Daniels Midland Company يسلط الضوء على أن جزءاً كبيراً من السكان العالمي يقلل بنشاط من استهلاك السكر، حيث تُبلغ دول مثل المكسيك وإسبانيا ورومانيا والبرازيل أن ما يقارب 90% من سكانها يحدون من السكر أو يتجنبونه[4]المصدر: Archer Daniels Midland, ADM Launches Sweet Insights Tool For Navigating Sugar Reduction Trends, Worldwide,

adm.com. لتلبية هذا التحول، ينتج منتجو المُحليات الرائدون مثل Tate & Lyle وPureCircle (شركة تابعة لـ Ingredion) وJK Sucralose تركيبات متقدمة تحاكي بدقة طعم وملمس السكر. على سبيل المثال، قدمت Tate & Lyle منتجها Zerose® Allulose Liquid في 2024، مقدمة أشكالاً جديدة مصممة خصيصاً للمشروبات، بينما وسعت Ingredion خط منتجاتها BESTEVIA® Reb M من المُحليات المعتمدة على الستيفيا، المُحسنة للمشروبات الغازية والمياه الفوارة خالية السعرات. هذه الابتكارات تمكن شركات المشروبات من إعادة صياغة منتجات مثل المشروبات الغازية والقهوة الجاهزة للشرب والمشروبات الكحولية الخالية من الكحول بطعم واستقرار محسنين.

التقدم التكنولوجي يعزز طعم واستقرار المُحليات

إن التقدم في التكنولوجيا يجعل المُحليات الصناعية أكثر تنوعاً ولذة وأنسب لمجموعة واسعة من تطبيقات الأطعمة والمشروبات. تقنيات التخمير الدقيقة تمكن الآن من إنتاج جليكوسيدات الستيفيول النادرة مثل Reb M وReb D على نطاق واسع. هذه الإصدارات الأحدث من الستيفيا تقدم طعماً أنظف وأشبه بالسكر، مما يلغي المرارة الشائعة في التركيبات المبكرة. على سبيل المثال، طورت Avansya، المشروع المشترك بين Cargill وDSM-Firmenich، مُحليات عالية النقاء، Eversweet، تسمح بمنتجات خالية تماماً من السكر دون التضحية بالنكهة. الأدفانتام، الذي يبلغ حلاوته حوالي 20,000 مرة أحلى من السكر العادي، يكتسب شعبية بسبب استقراره الممتاز للحرارة، مما يجعله مثالياً للمخبوزات ومنتجات الألبان المعالجة بدرجات حرارة عالية جداً (UHT). في الوقت نفسه، تعمل الابتكارات في التغليف والتبلور المشترك على تحسين عمر الصلاحية والذوبانية وأداء المُحليات في بيئات المنتجات الصعبة، مثل المشروبات الحمضية والمخفوقات عالية البروتين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التدقيق التنظيمي الصارم ومتطلبات التوسيم | -0.6% | عالمي، مع كثافة متفاوتة حسب المنطقة | متوسط الأمد (2-4 سنوات) |

| تفضيل المستهلك للملصق "النظيف أو الطبيعي" والمنتجات الخالية من المضافات | -0.9% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | طويل الأمد (≥ 4 سنوات) |

| إمكانية السرطنة للمُحليات مثل السكارين والأسبارتام | -0.7% | عالمي، مع أعلى تأثير في الأسواق الواعية صحياً | متوسط الأمد (2-4 سنوات) |

| ميل المستهلك نحو المُحليات النباتية | -0.5% | أمريكا الشمالية وأوروبا، منتشرة إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التدقيق التنظيمي الصارم ومتطلبات التوسيم

تصبح التحديات التنظيمية عقبة كبيرة أمام سوق المُحليات الصناعية، حيث تشكل القواعد الجديدة والمخاوف الصحية الصناعة في عام 2024. على سبيل المثال، تصنيف منظمة الصحة العالمية السابق للأسبارتام كـ"محتمل السرطنة" دفع العديد من العلامات التجارية لإعادة صياغة منتجاتها لمعالجة مخاوف المستهلكين. وبالمثل، خفضت الهيئة الأوروبية لسلامة الأغذية (EFSA) مؤخراً المدخول اليومي المقبول (ADI) للإريثريتول إلى 0.5 جم/كجم، مما أجبر المصنعين على تعديل التركيبات وتحديث ملصقات المنتجات للامتثال للمعايير الجديدة. تعيد EFSA تقييم مُحليات أخرى مثل أسيسولفام K، مما يخلق مزيداً من عدم اليقين للصناعة. حول العالم، اللوائح المتفاوتة، مثل حدود المضافات المفروضة من قبل مجلس التعاون الخليجي، تجبر الشركات على تبني استراتيجيات محددة للأسواق. لإدارة هذه التحديات، تستثمر الشركات في فرق امتثال أكبر للتعامل مع التعقيدات القانونية المتزايدة وارتفاع التكاليف التشغيلية ومخاطر التغييرات التنظيمية المفاجئة التي قد تؤثر على موافقات المكونات.

تفضيل المستهلك للملصق "النظيف أو الطبيعي" والمنتجات الخالية من المضافات

يُظهر المستهلكون تفضيلاً متزايداً للمنتجات ذات الملصق النظيف والخالية من المضافات، مما يشكل تحديات كبيرة لسوق المُحليات الصناعية. هذا التحول واضح بشكل خاص بين الأفراد الواعين صحياً والفئات العمرية الأصغر. دراسة 2025 منشورة في MDPI وجدت أن 74.1% من الآباء و54.2% من الطلاب ينظرون للمُحليات الصناعية نظرة سلبية، رغم موافقة السلطات التنظيمية عليها. هذا الشك دفع العديد من المستهلكين، خاصة الجيل Z وجيل الألفية، لفحص ملصقات المكونات عن كثب واختيار البدائل الطبيعية مثل الستيفيا وفاكهة الراهب أو السكريات غير المكررة. لمعالجة هذه المخاوف، يتكيف مصنعو المُحليات الصناعية من خلال التأكيد على عمليات الإنتاج المعتمدة على التخمير، وتحسين الشفافية في سلاسل التوريد، وإظهار ممارسات الاستدامة البيئية الأفضل. ومع ذلك، رغم هذه الجهود، تبقى النظرة السلبية للمُحليات الصناعية عائقاً كبيراً، خاصة في الأسواق حيث يعطي المستهلكون الأولوية للمنتجات الطبيعية وذات الملصق النظيف.

تحليل القطاعات

حسب النوع: ميزة الأداء تحافظ على السكرالوز بينما الأدفانتام يتفوق على المنافسين

يواصل السكرالوز هيمنته على سوق المُحليات الصناعية في 2024، حيث يحتل حصة سوقية بنسبة 32.83% بسبب استقراره الممتاز للحرارة ونكهته المحايدة، مما يجعله الخيار المفضل للمشروبات والمخبوزات. موافقاته التنظيمية الواسعة عبر المناطق الرئيسية تعزز حضوره في السوق. في هذه الأثناء، من المتوقع أن ينمو الأدفانتام بأسرع معدل، بمعدل نمو سنوي مركب متوقع بنسبة 5.95% حتى عام 2030. هذا النمو مدفوع بقوة حلاوته الفائقة، مما يساعد المصنعين على تقليل تكاليف المكونات، خاصة في الإنتاج واسع النطاق للمشروبات الغازية. رغم أن مراجعة منظمة الصحة العالمية للأسبارتام أثارت مخاوف، يبقى المُحلي عنصراً أساسياً في المشروبات الغازية الدايت التقليدية، حيث يرتبط ولاء العملاء بملامح الطعم المألوفة.

التطورات التنظيمية تشكل السوق أيضاً، حيث تحافظ الهيئة الأوروبية لسلامة الأغذية (EFSA) على دعمها لجليكوسيدات الستيفيول. رأي EFSA المتوقع في 2025 سيصرح باستخدام الستيفيا في أربع فئات غذائية جديدة، مما يشير إلى قبول متزايد للمُحليات الطبيعية. هذه المرونة التنظيمية تشجع المصنعين العالميين على الجمع بين الستيفيا والسكرالوز أو الأدفانتام، مما ينتج خلطات مُحليات تحاكي طعم السكر مع الحفاظ على تكاليف الإنتاج تحت السيطرة. الموردون الذين يملكون محافظ براءات اختراع واسعة وقدرات دعم تطبيقية متقدمة في وضع جيد للاستفادة من هذه الاتجاهات، خاصة خلال تجديدات عقود المشروبات الرئيسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: هيمنة المسحوق تواجه الراحة السائلة المتزايدة

استحوذ المسحوق على 73.47% من سوق المُحليات الصناعية في 2024 بفضل استقراريته الفائق على الرف، وسهولة نقل الكميات الكبيرة، وتوافقه مع خلطات المخابز الجافة. تقدر الصيدليات وشركات المكملات الغذائية التحبيب المتسق عند خلط المواد الفعالة، مما يشدد الطلب على الدرجات المجهرية. الأشكال السائلة، مع ذلك، تتقدم بمعدل نمو سنوي مركب 6.02%، مدفوعة بفئات المشروبات الجاهزة للشرب حيث التشتت المتجانس تحت التعبئة عالية السرعة ضروري. مركزات السكرالوز السائلة تقلل أوقات الذوبان ودورات التنظيف، مما يقلل وقت توقف الخط الإجمالي للمعبئين المتعاقدين. يطور الموردون الآن شرابات مركزة تحمل 1.5× حلاوة الإصدارات السابقة، مما يضغط بصمات الشحن وتكاليف التخزين.

التقدم في التكنولوجيا يسد الفجوة في الأداء بين أشكال المسحوق والسائل. متغيرات المسحوق المغلفة تقدم الآن قابلية ترطيب محسنة، مما يوفر للمنتجين في المخابز خياراً متعدد الاستخدامات عندما يكون الاستقرار الحراري أولوية. وبالمثل، تم تعزيز الخلطات السائلة بأنظمة مضادة للميكروبات مستقرة على الرف ومعتمدة في كل من الولايات المتحدة والاتحاد الأوروبي، مما يمدد عمرها الصالح غير المفتوح إلى 24 شهراً. هذه الابتكارات تكثف المنافسة بين الشكلين، مما يدفع مديري المشتريات لإعادة تقييم نماذج التكلفة الإجمالية للملكية خلال كل دورة عقد. نتيجة لذلك، كلا شكلي المسحوق والسائل يتطوران لتلبية الاحتياجات المتنوعة للمصنعين عبر صناعات مختلفة.

حسب التطبيق: هيمنة المشروبات تستمر بينما الأدوية تتسارع

حققت المشروبات 36.92% من الإيرادات في 2024 وتمثل محرك النمو التقليدي لسوق المُحليات الصناعية. يستفيد القطاع من الوعي الاستهلاكي المدمج، وبروتوكولات التصنيع المثبتة جيداً، وقبول تجار التجزئة للعلامات الفرعية الدايت. مساحيق التغذية الرياضية ومشروبات الطاقة والمياه الفوارة تعتمد جميعها على المُحليات عالية الكثافة لموازنة النكهة وقيود السعرات الحرارية. ومع ذلك، تطبيقات الأدوية والمكملات الغذائية مهيأة لمعدل نمو سنوي مركب 6.35%، مدفوعة بالحاجة لإخفاء مرارة المركبات الفعالة في الشرابات الخاصة بالأطفال والأقراص القابلة للمضغ. السكرالوز والأدفانتام المقاومان للحرارة يمكنان من أدوية خالية من السكر تمتثل للإرشادات الصديقة لمرضى السكري، مع ضمان استقرار المنتج خلال اضطرابات السلسلة الباردة العالمية.

قطاعا المخابز والحلويات يشهدان أيضاً نمواً ثابتاً حيث تعيد الشركات صياغة المنتجات التقليدية لتلبية طلب المستهلكين على الانغماسات الأصح. عناصر شعبية مثل البسكويت والكعك والحشوات تُنتج الآن بأنظمة خلط مبتكرة تجمع البوليدكستروز مع مُحليات عالية القوة. هذه التركيبات تساعد في تحقيق أهداف تقليل السكر دون التنازل عن القوام أو الطعم. موردو المكونات الذين يقدمون حلولاً شاملة يكتسبون ميزة تنافسية، حيث يفضل المصنعون العمل مع موردين من مصدر واحد لضمان الوظائفية والجاذبية الحسية والامتثال التنظيمي. هذا الاتجاه يبرز الأهمية المتزايدة للشراكات بين مطوري المكونات ومصنعي الأغذية في تلبية تفضيلات المستهلكين المتطورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

هيمنت منطقة آسيا والمحيط الهادئ على سوق المُحليات الصناعية العالمي في 2024، حيث شكلت 32.11% من إجمالي الحجم. هذا النمو مدفوع بتوسع مرافق تصنيع المشروبات والوعي الصحي المتزايد في دول مثل الصين والهند واليابان. في الهند، معايير وضع العلامات على مقدمة العبوات المقترحة تشجع الشركات على إعادة صياغة منتجاتها لتلبية المتطلبات التنظيمية القادمة. في هذه الأثناء، تستفيد الصين من زراعة الستيفيا المحلية والتقدم في التخمير الدقيق، مما يساعد في تقليل أوقات التسليم للمصنعين. بالإضافة لذلك، ارتفاع دخول الطبقة الوسطى والتحضر يعززان الطلب على الوجبات الخفيفة الخالية من السكر ومشروبات الطاقة والمنتجات الغذائية الصديقة لمرضى السكري، مما ينشئ أساساً قوياً للسوق في هذه المنطقة.

يشهد الشرق الأوسط وأفريقيا أسرع نمو، بمعدل نمو سنوي مركب متوقع بنسبة 6.22%. حكومات مجلس التعاون الخليجي تنفذ استراتيجيات تغذية لتقليل استهلاك السكر، مما يؤدي إلى إصلاحات في كافتيريات المدارس وسياسات المشتريات في القطاع العام التي تفضل البدائل منخفضة السعرات الحرارية. الاستثمارات في حدائق تجهيز الأغذية في السعودية والإمارات تدعم الإنتاج المحلي، مما يقلل الاعتماد على الواردات ويحسن كفاءة سلسلة التوريد. علاوة على ذلك، تواجه المنطقة انتشاراً عالياً لمرض السكري، حيث يؤثر على ما يقارب 1 من كل 5 بالغين في بعض دول الخليج. هذه الإحصائية المقلقة تدفع الجهود المؤسسية لتعزيز برامج استبدال السكر والخيارات الغذائية الأصح.

تبقى أمريكا الشمالية وأوروبا أسواقاً حيوية للمُحليات الصناعية، رغم النمو الحجمي الأبطأ. في الولايات المتحدة، ثقة المستهلك في لوائح إدارة الغذاء والدواء تدعم التبني الثابت، بينما تواصل الشركات إعادة صياغة المنتجات لتجنب مخاطر التقاضي. في أوروبا، الطلب على منتجات الملصق النظيف يدفع المصنعين لتطوير أنظمة مُحليات هجينة تجمع المستخلصات النباتية مع كميات صغيرة من السكرالوز لتلبية معايير الطعم والتنظيم. بالإضافة لذلك، تركز كلا المنطقتين على إعادة توطين إنتاج المكونات للتخفيف من المخاطر الجيوسياسية. على سبيل المثال، شركات الكيماويات المتخصصة تنشئ مرافق تخمير في الغرب الأوسط الأمريكي وغرب أوروبا، مما يقلل الاعتماد على الواردات الآسيوية ويضمن التوريد في الوقت المناسب لمصنعي المشروبات الرئيسيين.

المشهد التنافسي

سوق المُحليات الصناعية متوسط التركيز، حيث يهيمن اللاعبون الرئيسيون مثل شركة Cargill, Incorporated وشركة Archer Daniels Midland Company وشركة Ingredion Inc. وشركة Roquette Frères من خلال سلاسل التوريد المتكاملة عمودياً ومحافظ المنتجات الواسعة. تستفيد هذه الشركات من مختبرات التطبيقات العالمية والخبرة التنظيمية وشبكات اللوجستيات للحفاظ على ميزة تنافسية. ومع ذلك، حيث ينضج السوق، حتى هؤلاء القادة يبحثون عن طرق لتمييز أنفسهم. على سبيل المثال، توسع Ingredion لوحدة PureCircle في ماليزيا في 2025 يسلط الضوء على تركيزها الاستراتيجي على المُحليات الطبيعية مع الاستمرار في تقديم الخيارات التقليدية. هذا النهج يسمح لها بتلبية تفضيلات المستهلكين المتطورة مع البقاء تنافسية.

الشركات متوسطة الحجم تحفر مكانتها من خلال التركيز على الأسواق الإقليمية وتقديم حلول مصممة خصيصاً. هذه الشركات غالباً ما تبني علاقات قوية مع المعبئين المحليين وتؤكد على الرشاقة في التخصيص لتلبية احتياجات العملاء المحددة. الشركات الناشئة في المجال تكتسب زخماً أيضاً، خاصة تلك التي تعمل على تقنيات مبتكرة مثل السكريات النادرة المتخمرة بدقة أو عمليات التحويل الإنزيمي. هذه التقدمات تجذب رؤوس الأموال الاستثمارية وصفقات الترخيص، خاصة عندما تعد بأوقات إنتاج أسرع أو ملامح طعم فريدة. التعاونات بين مبتكري المُحليات ودور النكهة الرئيسية تسرع تطوير المنتجات أكثر، مما يمكن دخولاً أسرع للسوق للعروض الجديدة.

الاستدامة تصبح منطقة تركيز رئيسية للمنافسة في سوق المُحليات الصناعية. الشركات تسلط الضوء بشكل متزايد على الفوائد البيئية لمنتجاتها، مثل البصمة الكربونية المنخفضة للمُحليات المشتقة من التخمير مقارنة بطرق الاستخلاص التقليدية. هذه المقاييس الاستدامة تُستخدم غالباً لجذب تجار التجزئة الذين يعطون الأولوية لممارسات المشتريات الصديقة للبيئة. الشراكات بين موردي المكونات وشركات تغليف البوليمرات الحيوية تظهر، مما يبرز الالتزام بالحلول الشاملة التي تتجاوز المُحلي نفسه فقط. هذا النهج المتكامل لا يلبي طلب المستهلكين على الاستدامة فحسب بل يعزز أيضاً القيمة المضافة الإجمالية للشركات في السوق.

قادة صناعة المُحليات الصناعية

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2024: أطلقت HOWTIAN منتج SoPure Andromeda، مُحلي خليط ستيفيا خاص محسن لاستخدام المشروبات يعالج تحديات الطعم في المشروبات مقللة السكر.

- أبريل 2024: قدمت Ingredion منتج PURECIRCLE Clean Taste Solubility Solution (CTSS)، تركيبة ستيفيا جديدة تتباهى بذوبانية أكبر بـ 100× من Reb M لتحسين الطعم والتطبيق في المشروبات.

- يناير 2024: حصل المشروع المشترك Avansya من Cargill على آراء سلامة إيجابية من كل من EFSA ووكالة معايير الغذاء في المملكة المتحدة لمُحلي الستيفيا EverSweet، مما أزال العقبات التنظيمية للتسويق في الاتحاد الأوروبي/المملكة المتحدة.

نطاق تقرير سوق المُحليات الصناعية العالمي

بديل السكر هو مضاف غذائي يوفر طعماً حلواً مثل السكر بينما يحتوي على طاقة غذائية أقل بكثير من المُحليات المعتمدة على السكر، مما يجعله مُحلياً خالياً من السعرات أو منخفض السعرات الحرارية.

سوق المُحليات الصناعية مقسم حسب النوع (الأسبارتام، أسيسولفام K، السكارين، السكرالوز، النيوتام، وأنواع أخرى)، والتطبيق (المخابز، الألبان، الحلويات، المشروبات، الشوربات، الصلصات والتوابل، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا).

لكل قطاع، تم قياس السوق والتنبؤات على أساس القيمة (بمليون دولار أمريكي).

| أسيسولفام K |

| الأدفانتام |

| السكارين |

| السكرالوز |

| النيوتام |

| الأسبارتام |

| أخرى |

| مسحوق |

| سائل |

| المخابز والحلويات |

| الألبان والحلويات المجمدة |

| المشروبات |

| الأدوية |

| المكملات الغذائية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | أسيسولفام K | |

| الأدفانتام | ||

| السكارين | ||

| السكرالوز | ||

| النيوتام | ||

| الأسبارتام | ||

| أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | المخابز والحلويات | |

| الألبان والحلويات المجمدة | ||

| المشروبات | ||

| الأدوية | ||

| المكملات الغذائية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المُحليات الصناعية؟

حجم سوق المُحليات الصناعية هو 4.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.17 مليار دولار أمريكي بحلول 2030.

أي نوع مُحلي يحتل أكبر حصة سوقية؟

يتصدر السكرالوز بحصة سوقية 32.83% بسبب قبوله التنظيمي الواسع واستقراره الحراري.

لماذا تكتسب المُحليات السائلة زخماً؟

من المقدر أن ينمو الشرق الأوسط وأفريقيا بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة تقدم أعلى آفاق النمو؟

يظهر الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب بنسبة 6.22%، مدعوماً بسياسات الوقاية من السكري وتوسع قدرة معالجة الأغذية.

آخر تحديث للصفحة في: